|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ финансовых результатов и планирование прибыли на примере ООО "Фирма "Реал ЗИС"По данным таблицы 8 можно установить, как изменилась сумма прибыли за счет каждого фактора. Изменение суммы прибыли за счет: 1) Объема реализации продукции ∆ ПVрп = Пусл 1 – П0 ∆ ПVрп = 2410 – 3051 = - 641 тыс. руб. 2) Структуры товарной продукции ∆ Пстр = Пусл 2 – Пусл 1 ∆ Пстр = 2627 – 2410 = + 217 тыс. руб. Отпускных цен ∆ Пц = Пусл 3 – Пусл 2 ∆ Пц = 2790 2627 = + 163 тыс. руб. 3) Себестоимости реализованной продукции ∆ Пс = П1 Пусл 3 ∆ Пс = 2265 2790 = - 525 тыс. руб.

Итого: ∆П = - 641 + 217 + 163 525 = - 786 тыс. руб. Для более наглядного представления обобщим данные в таблице (см. таблицу 10). Таблица 10 Влияние факторов первого порядка на прибыль от реализации продукции

Таким образом, на снижение прибыли от продаж в 2005 году в большей степени повлияло снижение объемов реализации, которое привело к изменению на (- 641) тыс. руб., и увеличение себестоимости (- 525 тыс. руб.). Положительное влияние оказали рост цены (+ 163 тыс. руб.) и изменение в структуре продаж (+ 217). Т.е. в 2005 году в структуре начали преобладать более рентабельные виды продукции. Таблица 11 Исходные данные для факторного анализа прибыли от реализации продукции в 2006 г., тыс. руб.

Подобным образом проведем анализ влияния факторов на прибыль от реализации в 2006 году по сравнению с 2005 годом. Данные для расчетов находятся в таблице 11. Найдем сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов. Iрп = 51000 : 38100 = 1,3 Если бы величина остальных факторов не изменилась, то сумма прибыли должна была бы увеличиться на 30 % . Тогда прибыль составила бы: 2265 * 1,3 = 2 945 тыс. рублей. Однако у нас она составляет 3 211 тыс. Оценим влияние каждого фактора на изменение суммы прибыли. Рассчитанные фактические и условные показатели представлены в таблице 12. Таблица 12

Прибыль от реализации продукции в 2006 году по сравнению с 2005 годом изменилась на + 946 тыс. рублей (3211 – 2265), в том числе за счет: 1) Объема реализации продукции ∆ ПVрп = 2945 – 2265 = 680 тыс. руб. 2) Структуры товарной продукции ∆ Пстр = 3035 – 2945 = 90 тыс. руб. 3) Отпускных цен ∆ Пц = 8811 – 3035 = 5776 тыс. руб. 4) Себестоимости реализованной продукции ∆ Пс = 3211 8811 = - 5600 тыс. руб.

Итого: ∆П = 680 + 90 + 5776 – 5600 = 946 тыс. руб. Сведем рассчитанные данные в таблицу (см. таблицу 13) Таблица 13 Влияние факторов первого порядка на прибыль от реализации продукции в 2006 году

Результаты анализа показывают, что рост прибыли в 2006 году обусловлен в первую очередь изменениями объема реализации продукции (+ 680 тыс. руб.) и отпускных цен (+ 5776 тыс. руб.); при чем влияние цены намного значительнее. Росту суммы прибыли на 90 тыс. руб. способствовало также изменения в структуре товарной продукции. Это говорит о том, что в общем объеме увеличился вес наиболее рентабельных вариантов продукции. Отрицательное влияние на конечный результат оказало увеличение себестоимости (- 5600 тыс.руб.). Но темпы роста объема реализации и цен компенсировали это воздействие и обеспечили положительную динамику прибыли. Это говорит об эффективности деятельности организации. От анализа абсолютных показателей эффективности деятельности перейдем к относительным. 2.3 Анализ показателей рентабельности деятельности организацииСуществует множество показателей рентабельности, отражающих прибыльность деятельности. Структура показателей рентабельности представляет собой отношение прибыли (как экономического эффекта деятельности) к ресурсам или затратам. Для оценки деятельности ООО «Фирма «Реал ЗИС» будем использовать следующие показатели: рентабельность продукции, рентабельность продаж, рентабельность активов, рентабельность текущих активов, рентабельность собственного капитала. Таблица 14 Данные для расчета показателей рентабельности деятельности (тыс. руб.)

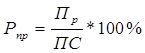

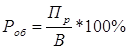

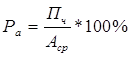

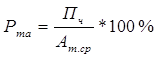

Для проведения анализа показателей рентабельности деятельности ООО «Фирма «Реал ЗИС» нам понадобятся данные, представленные в таблице 14. Рассчитаем показатели рентабельности. 1) Рентабельность продукции (коэффициент окупаемости затрат)

2004 год: Рпр = 3051 : 45306 * 100 = 6, 73 % 2005 год: Рпр = 2265 : 36252 * 100 = 6, 25 % 2006 год: Рпр = 3211 : 54126 * 100 = 5, 93 % По рассчитанным данным мы видим, что рентабельность продукции к 2006 году снижается. Если в 2004 году организация с 10 затраченных рублей на производство и реализацию продукции получало 67 копеек, то в 2005 году – 63 копейки, а в 2006 году – уже 59 копеек. 2) Рентабельность продаж (оборота)

2004 год: Роб = 3051 : 48357 * 100 = 6,3 % 2005 год: Роб = 2265 : 38517 * 100 = 5,88 % 2006 год: Роб = 3211 : 57337 * 100 = 5,6 % Показатели рентабельности продаж также имеют отрицательную динамику. Отдача с одного рубля продаж снижается с 6,3 % до 5,6 %, но это снижение незначительное. 3) Рентабельность активов

2004 год: Ра = 2275 : 6819 * 100 = 33,36 % 2005 год: Ра = 1666 : 7516 * 100 = 22,17 % 2006 год: Ра = 2379 : 9066 * 100 = 26,24 % Данный показатель служит для определения эффективности использования активов организации. У анализируемой организации он находится на достаточно высоком уровне. И хотя в 2005 году рентабельность активов снижается, в 2006 году она достигает 26,24 %, т.е. с каждого рубля используемых активов организация получает 26 коп. чистой прибыли. 4) Рентабельность текущих активов

2004 год: Рта = 2275 : 4708 * 100 = 48,32 % 2005 год: Рта = 1666 : 4672 * 100 = 35,66 % 2006 год: Рта = 2379 : 5181 * 100 = 45,92 % Рентабельность текущих активов имеет высокое значение. Её значение колеблется в пределах 35,66 – 48,32 %. Характеризует чистую прибыль, полученную с каждого рубля. Высокие значения говорят об эффективной политике организации в области распоряжения оборотными средствами, рациональным подходом к организации запасов, управлению дебиторской задолженностью. Организация не образует запасов готовой продукции, т.е. работает под заказ и реализует продукцию сразу по мере изготовления. Также налажен вопрос с поставкой сырья и материалов, и организации не требуется создавать больших запасов для производства. 5) Рентабельность собственного капитала

2004 год: Рск = 2275 : 4747 * 100 = 47,92 % 2005 год: Рск = 1666 : 5707 * 100 = 29,19 % 2006 год: Рск = 2379 : 6801 * 100 = 34,98 % Данный показатель характеризует эффективность использования собственных средств, т.е. прибыль, остающуюся в распоряжении организации, полученную на каждый рубль вложений в данную организацию. Эффективность использования собственного капитала в 2004 году составляла 47,92 %, в 2005 – она снижается в 1,64 раза (29,19 %), а потом возрастает до 34,98 %. Представим полученные данные в таблице 15 и на графике (см. Приложение 3). Таблица 15 Динамика показателей рентабельности деятельности ООО «Фирма «Реал ЗИС»

Показатели рентабельности характеризуют прибыльность деятельности организации, эффект в качестве прироста прибыли на вложенные ресурсы и произведенные затраты на производство и реализацию продукции. Исследуемая организация имеет достаточно высокие значения по данным параметрам. Это говорит об эффективности использования собственного капитала; активов, в т.ч. оборотных средств. Только показатели рентабельности продукции и продаж немного снижаются из года в год. Перейдем к анализу уровня рентабельности продукции. Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по организации, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, её себестоимости и средних цен реализации. Факторная модель этого показателя имеет следующий вид:

Расчет влияния факторов изменения рентабельности 2005 года по сравнению с 2004 годом выполним способом цепной подстановки. Для этого вычислим сначала фактические и условные значения рентабельности. 1) Р0 = 3051 : 45306 * 100 = 6,73 %; 2) Русл1 = 2410 : (45306 * 0,79) = 6,73 %; 3) Русл2 = 2627 : 35727 * 100 = 7,35 %; 4) Русл3 = 2790 : 35727 * 100 = 7,81 %; 5) Р1 = 2265 : 36252 * 100 = 6,25 % Сравнивая рассчитанные условные и фактические показатели, вычислим влияние факторов: Изменение объема реализации ∆РVpn = Русл1 – Р0 ∆РVpn = 6,73 – 6,73 = 0; Изменение структуры ∆Руд = Русл2 Русл1 ∆Руд = 7,35 – 6,73 = + 0,62 %; Изменение цены ∆Рц = Русл3 Русл2 ∆Рц = 7,81 – 7,35 = + 0,46 %; Изменение себестоимости ∆Рс = Р1 Русл3 ∆Рс = 6,25 – 7,81 = - 1,56 %; Баланс факторов ∆Р = 0 + 0,62 + 0,46 – 1,56 = - 0,48 %. Обобщим данные в таблице 16. Таблица 16 Влияние факторов на изменение рентабельности продукции в 2005 г.

Снижению рентабельности продукции в 2005 году на 0,48 процентных пункта способствовало увеличение себестоимости. Реализации более рентабельных видов продукции и рост цен был недостаточным, чтобы перекрыть это негативное воздействие. Аналогичным способом проведем расчет влияния факторов изменения рентабельности продукции в 2006 году по сравнению с 2005 годом. 1) Р0 = 2265 : 36252 * 100 = 6,25 %; 2) Русл1 = 2946 : (36252 * 1,3) = 6,25 %; 3) Русл2 = 3035 : 48526 * 100 = 6,29 %; 4) Русл3 = 8811 : 48526 * 100 = 18,16 %; 5) Р1 = 3211 : 54126 * 100 = 5,93 % Рентабельность продукции в 2006 году по сравнению с 2005 годом уменьшилась на 0,32 процентных пункта за счет: - изменения объема реализации: ∆РVpn = 6,25 – 6,25 = 0; - изменения структуры: ∆Руд = 6,29 – 6,25 = + 0,04 %; - изменения цены: ∆Рц = 18,16 – 6,29 = + 11,87 %; - изменения себестоимости ∆Рс = 5,93 – 18,16 = - 12,23 %; Баланс факторов: ∆Р = 0 + 0,04 + 11,87 – 12,23 = - 0,32 %. Сведем полученные данные в таблицу 17. Таблица 17 Влияние факторов на изменение рентабельности продукции в 2006 году

Полученные результаты показывают, что снижение рентабельности производственной деятельности происходит за счет увеличения себестоимости и даже рост среднереализационных цен не может полностью компенсировать это влияние. Таким образом, анализ показал, что снижение финансовых результатов в 2005 году обусловлено уменьшением объема реализации и ростом затрат. Наращение объема производства и реализации и увеличение стоимости продукции в 2006 году приводит к росту прибыли. Однако, несмотря на это положительное изменение, увеличивающаяся себестоимость приводит к постепенному снижению рентабельности производства продукции и продаж. Поэтому политика организации должна быть направлена на поиск резервов за счет увеличения объема реализации, снижения себестоимости, по возможности роста цены; проведение мероприятий по ресурсосбережению и стимулированию спроса. ГЛАВА 3. МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ В ООО «ФИРМА «РЕАЛ ЗИС», Г. МОСКВА 3.1 Резервы увеличения прибыли от реализации продукции (работ, услуг) в организации

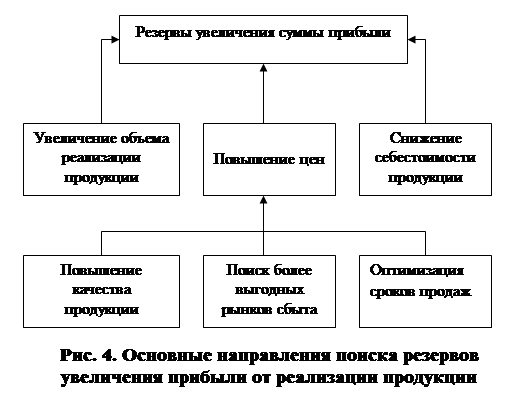

Резервы – выявленные возможности количественного и качественного роста основных показателей деятельности организации, выражающиеся в неиспользованных, частично использованных или нерационально использованных производственных ресурсах (материального, финансового, организационного, информационного и подобного им характера). Резервы роста прибыли – это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения внереализационных убытков, совершенствование структуры производимой продукции. Основные направления поиска резервов увеличения прибыли от реализации продукции представлены на рисунке 4.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции. Сумма резерва роста прибыли за счет увеличения объема продукции рассчитывается по формуле:

где Р↑Vpni – резерв роста объема реализации; П’i1 – фактическая прибыль в расчете на единицу продукции соответствующего вида. Сопоставление возможного объема реализации, установленного в результате анализа отчетности и производственных возможностей организации, позволяет определить резерв увеличения объема производства и реализации продукции ООО «Фирма «Реал ЗИС» в 30 % от фактического объема реализации 2006 года. Рассчитаем резерв увеличения прибыли за счет увеличения объема выпуска и реализации продукции ООО «Фирма «Реал ЗИС» по формуле (12): 4) Р↑Vpni = 51000 * 0,3 =15 300 м2; 5) П’i1 = 1124 – 1061 = 63 рубля или 0,063 тыс. руб.; 6) Р↑Пvрп = 15300 * 0,063 = 963,9 тыс. руб. Подсчет резерва роста прибыли за счет снижения себестоимости продукции (Р↑Пс) осуществляется следующим образом: выявленный резерв снижения себестоимости продукции (Р↓С) умножается на возможный объем её продаж с учетом резервов его роста:

Согласно анализу отчетности резерв снижения себестоимости составляет 17 рублей на единицу продукции. Тогда резерв роста прибыли за счет снижения себестоимости ООО «Фирма «Реал ЗИС» по формуле (13) составляет: Р↑Пс = 0,017 * (51000 + 15300) = 1127,1 тыс. руб. Обобщенный резерв увеличения суммы прибыли (Р↑П) составляет: Р↑П = Р↑Пvрп + Р↑Пс = 963,9 + 1127,1 = 2181 тыс. руб. Таким образом, если бы организация использовала свои резервы роста прибыли за счет увеличения объемов реализации и снижения себестоимости, то прибыль от реализации продукции составила 5 392 тыс. руб. (3211 + 2181) вместо 3 211 тыс. руб.. Далее можем рассчитать резерв повышения уровня рентабельности продукции (Р↑R), который зависит от увеличения суммы прибыли от реализации продукции и снижения её себестоимости. Для подсчета резерва может быть использована следующая формула:

где Rв – возможный уровень рентабельности; R1 – фактический уровень рентабельности; П1 фактическая сумма прибыли отчетного периода; Vрпв – возможный объем реализации продукции с учетом выявленных резервов его роста; Сiв – возможный уровень себестоимости продукции с учетом выявленных резервов снижения; З1 фактическая сумма затрат по реализованной продукции. Находим резерв повышения уровня рентабельности ООО «Фирма «Реал ЗИС» по формуле (14): Р↑R = 5392 : (1,044 * 66300) * 100 5,93 = 7,79 – 5,93 = + 1,86 %. При использовании выявленных резервов рентабельность продукции может вырасти до 7,79 %. Увеличение объемов производства и реализации продукции происходит за счет более полного использования производственных мощностей, расширения клиентуры. В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. На очередь приходит метод снижения затрат. В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т.п. В этой связи мы предлагаем ООО «Фирма «Реал ЗИС»: - пересмотреть свои затраты по всем статьям производственной себестоимости; - если это возможно, изменить нормы расходов материалов; |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(11)

(11)

,

(14)

,

(14)