|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ и оценка предпринимательской деятельности предприятия ООО "Оберон"Средние размеры МП по регионам отличаются незначительно - от 11 работников на малом предприятии в Северо-Западном федеральном округе до 9 работников — в Центральном, Южном и Сибирском федеральных округах. Только 10% российских МП имеют более 25 работников. В промышленности, строительстве и на транспорте доля относительно крупных малых предприятий (более 25 работников) несколько выше - 18-20%. Как указывалось выше, малые предприятия предоставляют рабочие места 6087,7 тыс. россиян, для большинства из которых они являются основным местом работы. Закономерен вопрос об уровне оплаты труда на малых предприятиях. По данным официальной статистической отчетности МП, он крайне невысок. Так, среднемесячная номинальная начисленная заработная плата работников списочного состава в среднем по российским МП составила за 2000 год всего 1523 руб., что в 1,5 раза ниже аналогичного показателя по отраслям экономики в целом. Наибольший разрыв в оплате труда между крупными и малыми предприятиями зафиксирован в Сибирском федеральном округе, где заработная плата работников МП в 1,8 раза ниже, чем в среднем по региону. В отраслевом разрезе наиболее низкая оплата труда зафиксирована на малых предприятиях торговли и общественного питания, а также в сфере бытового обслуживания населения - 1121 руб. и 846 руб. соответственно. Приведенные данные, однако, ничего не говорят об уровне неформальных выплат работникам предприятий, который в малом бизнесе, по-видимому, выше, чем в крупном, а также выше в тех сферах, где деятельность сопряжена с наличным оборотом [27, с. 36-38]. Малые предприятия характеризуются не только небольшими размерами, но и непродолжительностью срока деятельности (см. табл. 5 приложений). «Средний возраст» малого предприятия не превышает 5 лет. Относительные «долгожители» - малые предприятия, функционирующие в сферах науки и научного обслуживания, а также оказывающие бытовые услуги населению. Их «средний возраст» составляет 6 лет, В торговле, общей коммерческой деятельности по обеспечению функционирования рынка и в оптовой торговле продукцией производственного назначения ротация малых предприятий идет особенно быстро - здесь МП «живут» всего 4 года. Основной группой собственников на малых предприятиях являются физические лица, которым принадлежит в среднем 70% уставного капитала. Второй по значимости группой собственников являются коммерческие организации (кроме финансово кредитных учреждений), которым принадлежит в среднем 29% уставного капитала МП. Доля иностранной собственности в целом по сектору МП не превышает 1%. Следует отметить, что в соответствии с законодательством на долю коммерческих организаций, не являющихся субъектами малого предпринимательства, не может приходиться более 25% уставного капитала МП. В таких отраслях, как промышленность и оптовая торговля продукцией производственного назначения, на долю указанной группы собственников приходится 23% и 24% уставного капитала соответственно. То есть МП в данных отраслях встроены в систему отношений собственности более крупного бизнеса в масштабах, максимально возможных в рамках действующего законодательства. Наибольшая доля собственности в руках физических лиц зафиксирована в таких отраслях, как наука и научное обслуживание и непроизводственные виды бытового обслуживания населений 91% и 89% соответственно. Наименьшая доля - в оптовой торговле продукцией производственного назначения (38%),где в качестве собственника доминируют коммерческие организации (62% уставного капитала). По результату финансово-экономической деятельности, измеряемому как доля убыточных предприятий в общем числе МП, малые предприятия основных отраслей экономики распределились следующим образом. В целом по России доли убыточных МП и всех убыточных предприятий и организаций совпадают – по 40% общего количества. Малые предприятия могут быть признаны наиболее эффективными а транспорте и в оптовой торговле. В промышленности, строительстве и торговле доля убыточных МП выше, чем по всему кругу предприятий и организаций. Не следует на этом основании утверждать, что малый бизнес в этих отраслях менее эффективен. Причина, возможно, в более высоком уровнем «серого» предпринимательства, что свойственно сектору МП. Вклад малых предприятий в экономику регионов измерялся такими относительными показателями, как доля МП в общем объеме: промышленной продукции; платных услуг населению; розничной торговли; продаж организациями оптовой торговли; работ, выполненных по договорам строительного подряда; инвестиций в основной капитал. Данные исследований свидетельствуют о достаточно значимом вкладе малых предприятий по таким позициям, как объем оптового товарооборота, объем работ, выполненных по договорам строительного подряда, объем розничного товарооборота [27, с. 36-38]. Динамика числа малых предприятий и численности занятых на МП по отраслям экономики. С 1997 по начало 2004 года количество российских МП изменило не сильно: увеличение составило всего 3,5%. При этом динамика была нестабильной: рост в 1997-1999 годах сменился снижением в 2000-2001-м. В последние два года число зарегистрированных МП снова растет, но невысокими темпами (так, на 1 января 2004 года показатель увеличился всего на 1,0% по сравнению с 1 января 2003-го) [27, с. 36-38]. Численность занятых на МП непосредственно после августовского кризиса 1998 года сократилась на 14,3%, главным образом за счет временно занятых. После кризиса можно констатировать постепенное восстановление численности - об этом свидетельствует общий положительный тренд. По итогам 2003 года средняя численность работников МП составила 95,2% от уровня предкризисного 1997 г. Отраслевая структура малых предприятий - один из самых устойчивых показателей состояния данного сектора экономики. Ведущей отраслью малого предпринимательства по количеству предприятий из года в год остается торговля и общественное питание. За период с 1997 по 2003 год их доля в общем количестве зарегистрированных МП увеличилась с 43,3% до 46,8%. Отраслевая структура рабочих мест, предоставляемых малыми предприятиями, также мало изменилась за прошедшие годы. Первое место удерживает сфера торговли и общественного питания: за 1997-2003 годы ее доля выросла с 28,3% до 32,4%. Малые предприятия отраслей материального производства, главным образом промышленности и строительства, предоставили порядка половины всех рабочих мест в малом бизнесе. При этом следует, что на фоне роста торгового сектора доля названных отраслей имела в рассматриваемом периоде тенденцию к сокращению. Динамика производства продукции (работ, услуг) и инвестиций в основной капитал. Серьезным образом на общем объеме выпуска продукции, работ и услуг на МП сказались последствия августовского кризиса 1998 года. По итогам 1998 года этот показатель с учетом изменения потребительских цен составил только 47% от уровня 1997 года. Конечно, оценивая эти показатели, нужно учитывать ряд обстоятельств. С одной стороны, последствия августовского кризиса могли подвигнуть ряд малых предприятий к приостановке своей деятельности, однако в статистических сводках, как уже отмечалось, это процесс отражен весьма слабо. С другой стороны, не вызывает сомнений тот факт, что в 1998 году усилилась тенденция перехода малых предприятий в теневой сектор, а практика сокрытия оборота стала еще одним средством выживания малого бизнеса под влиянием последствий кризиса. Косвенно это подтверждается значительным ростом производства уже в 1999 году, превышающим рост по кругу средних и крупных предприятий [27, с. 36-38]. С учетом сказанного и следует интерпретировать статистические данные, которые свидетельствуют о том, что кризис ударил по малым предприятиям сильнее, нежели по крупным и средним - роль МП в общем выпуске товаров и услуг, по данным Госкомстата сократилась. Если в 1997 году этот показатель составлял 8%, ц в 1999-м снизился до 6%. Конечно, малый бизнес в значительно большей мере, чем средний и крупный, ориентирован на потребительский спрос и его сокращение под влиянием августовского кризиса сказалось на деятельности малых предприятий сугубо отрицательно. Одним из важнейших объективных факторов, определяющих послекризисное развитие МП, можно считать, таким образом, восстановление реальных денежных доходов населения, которые в 1997-1999 годах успели сократиться на 28%. В наибольшей степени под влиянием кризиса снизилось производство на малых предприятиях в таких сферах, как торговля и общественное питание, оптовая торговля продукцией производственно-технического назначения, общая коммерческая деятельность по обеспечению функционирования рынка. По отношений к 1997 году данный показатель с учетом индекса потребительских цен (ИПЦ) в 1998 году в торговле и общественном питании составил только 37,6%, в то время как в промышленности - 75,4%. Данные за посткризисный период в целом позволяют утверждать, что малое предпринимательство смогло оправиться от последствий августовского кризиса. С 1998 года производство на МП неуклонно возрастает. По итогам 2003 года оно составило 120% предкризисного 1997 года. Основным финансовым итогом деятельности предприятий является балансовая прибыль, то есть сальдирующий результат (прибыль-убыток). В той мере, в которой завершение годовых итогов хозяйственной деятельности с официально фиксируемой прибылью позволяет говорить о ее эффективности, можно утверждать: эффективность текущей деятельности в малом предпринимательстве по сравнению с бизнесом большего масштаба несколько выше как в целом по народному хозяйству, так и по основным отраслям производственной и непроизводственной сфер. 2 ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ООО «ОБЕРОН» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Оберон» расположено по адресу 241037, г. Брянск, пр. Станке Димитрова, д. 1. ООО «Оберон» является юридическим лицом, коммерческой организацией имеющей самостоятельный баланс, расчетный и иные счета в банках, печать и другие реквизиты. ООО «Оберон» было создано в 2001 г., учредителем выступило физическое лицо – Авдеенко С.С.. На данный момент организации принадлежит помещение магазина на территории студенческого городка БГИТА, кроме того предприятие арендует помещение столовой, буфета и 3 площадки для открытой розничной торговли. Общество «Оберон» было учреждено в целях осуществления предпринимательской деятельности, удовлетворения общественных потребностей и получения прибыли. Организационно-правовая форма - общество с ограниченной ответственностью (ООО). Полное фирменное наименование Общества: общество с ограниченной ответственностью «Оберон». Сокращенное наименование Общества: ООО «Оберон». Целью общества является извлечение прибыли. Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Предметом деятельности Общества является: - торгово-закупочная, снабженческо-сбытовая деятельность, оптовая и розничная торговля; - производство и реализация товаров народного потребления и продуктов питания; - оптово-розничная торговля алкогольными напитками и табачными изделиями; - организация различных точек по реализации товаров народного потребления: магазинов, отделов по продаже промышленных и продовольственных товаров; - оказание услуг в сфере общественного питания и торговли; - производство товаров народного потребления, народного промысла и ремесел, других предметов, изделий и материалов; - производство, переработка, сортировка, хранение сельскохозяйственной продукции, продукции животноводства, включая выращивание цветов и производство мёда, рыболовство и рыбоводство; - комиссионные, маркетинговые, консультационные, консалтинговые, инновационные, сервисные, информационные и посреднические услуги; - благотворительная деятельность; - создание структурных подразделений в форме клубов для организации культурного отдыха и досуга клиентов; - организация зрелищных мероприятий с привлечением творческих работников (артистов, режиссеров, композиторов, певцов, музыкантов и др.); - иные виды деятельности, не запрещенные действующим законодательством. - предоставление через столовые, буфеты всему коллективу студентов и работникам БГИТА питания с 9 до 16 часов с наценками, предусмотренными действующими инструкциями по ценообразованию для предприятий общественного питания III (третьей) наценочной категории. Общество «Оберон» является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе, включая имущество, переданное ему участником в счет оплаты доли в Уставном капитале. Общество имеет круглую печать, содержащую его полное фирменное наименование и указание на место его нахождения, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации. ООО «Оберон» в своей деятельности руководствуется Федеральным Законом «Об обществах с ограниченной ответственностью», Уставом и действующим законодательством РФ. Производственно-хозяйственную деятельность ООО «Оберон» осуществляет на договорной основе. Для организации и обеспечения деятельности ООО «Оберон» его Участником образуется Уставный капитал в размере 38392 руб. Номинальная стоимость доли участника составляет 38392 руб., 100%. На момент регистрации Уставной капитал общества оплачен полностью в размере 100%. Исполнительным органом Общества является директор, осуществляющий руководство текущей деятельностью. Директор без доверенности может действовать от имени организации, в том числе представлять его интересы во всех отечественных и иностранных учреждениях, организациях, обществах, совершать сделки от имени организации, открывать в банках расчетные, валютные и иные счета, утверждает штаты, издает приказы и дает указания, обязательные для выполнения всеми работниками предприятия. В случае ООО «Оберон» директором является Ноздря В.М. Общество осуществляет в установленном порядке оперативный и бухгалтерский учет результатов своей работы, представляет в установленном порядке статистическую, бухгалтерскую и налоговую отчетность, несет ответственность за достоверность предоставляемой отчетности. Ответственность за организацию ведения учета возложена на директора. Непосредственно бухгалтерский учет на предприятии осуществляется структурным подразделением - бухгалтерией, возглавляемым главным бухгалтером Симоненко В.Г. Для осуществления текущей деятельности предприятием открыт расчетный счет в Брянском филиале банка ОАО «Уралсиб». Как юридическое лицо, ООО «Оберон» зарегистрировано в ИМНС Советского района г.Брянска, ИНН 3234034272. Анализ производственного потенциала ООО «Оберон» Немаловажную роль в характеристике предприятии имеет информация об его размере (табл. 6 приложений). Выручка от реализации продукции выросла на 4,58%, что в абсолютном выражении составляет 18304 руб. Это произошло за счет увеличения производства по заказу в 2006 году. Среднесписочная численность в 2006 году увеличилась на 3 человека. Среднегодовая стоимость основных средств увеличилась на 5,43 % или на 3356 руб. в 2006 году, что произошло за счет приобретения нового оборудования. Относительно же размера предприятия можно сказать следующее: в условиях нестабильности и инфляции рекомендуется проводить оценку по количеству работников. Основываясь на этом, можно сказать, что ООО «Оберон» является малым предприятием. ООО «Оберон» получает выручку (табл. 7 приложений) от осуществления торгово-закупочной деятельности. Наибольший удельный вес в составе выручки занимает розничная торговля продуктами питания. Предприятие реализует услуги как юридическим, так и физическим лицам. Для комплексной оценки эффективности хозяйственной деятельности предприятия целесообразно использовать в рамках системы, построенной по схеме: Ресурсы - Затраты - Результаты. Среди показателей характеризующих ресурсы предприятия и эффективность их использования, можно выделить: среднегодовая стоимость основных фондов; среднегодовая стоимость оборотных средств; расходы на оплату труда; среднесписочная численность работников; среднегодовая заработная плата; оборачиваемость оборотных средств (выручка/показатель 2); производительность труда (выручка/показатель 5). Два других показателя характеризуют затраты предприятия и эффективность их использования: издержки обращения; затратоотдача (выручка/показатель 8). Из показателей, характеризующих результаты, в данном случае интересны три: выручка; прибыль; коэффициент устойчивости экономического роста (чистая прибыль/собственный капитал). Для оценки эффективности использования фондов предприятия можно использовать показатель фондоотдачи (выручка/показатель 1). В качестве обобщающей оценки эффективности хозяйственной деятельности торгового предприятия будут использованы следующие комплексные показатели: показатель эффективности использования торгового потенциала предприятия; показатель эффективности финансовой деятельности; показатель эффективности трудовой деятельности; интегральный показатель экономической эффективности хозяйственной деятельности. Используя балансовые данные ООО «Оберон» за 2004-2006 гг., можно рассчитать все вышеперечисленные показатели деятельности предприятия. Основные показатели за анализируемый период изменились следующим образом (табл. 8 приложений). Анализируя динамику показателей, можно сделать вывод, что в целом предприятие ООО «Оберон» работало в течение 2004-2006 гг. периода достаточно эффективно, хотя интегральный показатель эффективной и хозяйственной деятельности на конец 2006 г. по сравнению с концом 2005 г. уменьшился с 1,796 до 1,694 или на 0,102 пункта. Также за период 2006 г. снизились показатели эффективности использования торгового потенциала на 0,05 пункта и показатель эффективности трудовой деятельности. Такая динамика показателей объясняется тем, что за период 2006 г. темп роста издержек обращения превысил темп роста торгового оборота. В 2006 г. предприятие получило прибыль, но рост издержек обращения привел к росту показателя затратоотдачи. Положительной тенденцией является ускорение оборачиваемости оборотных средств на 14,6% в исследуемом периоде. В качестве позитивных моментов можно также назвать рост розничного товарооборота на 15,9% к 2007 г. и валовой прибыли практически в 2 раза за этот же период. Для предприятия важным является показатель продолжительности операционного цикла: ПЦ =ОЗ + ОД, где ОЗ

оборачиваемость средств в запасах; ОД – оборачиваемость средств в

дебиторской задолженности. Таким образом, можно рассчитать оборачиваемость средств в запасах и

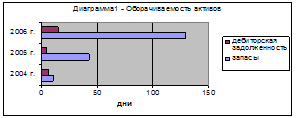

дебиторской задолженности (в днях оборота): О=СО По данным 2005 г. ПЦнг = 10,55+6,2 = 16,75 дн; ПЦкг = 42,53+4,54 = 47,07 дн. То есть продолжительность операционного цикла выросла на 30,32 дня или на 181%. Как правило, в условиях рыночной экономике увеличение продолжительности операционного цикла оценивается отрицательно. В случае ООО «Оберон» это можно объяснить увеличением величины запасов на конец года почти в 4 раза. Данный факт несомненно отрицательно сказался на деятельности предприятия. Таблица 9. Расчет оборачиваемости средств в запасах и дебиторской задолженности ООО «Оберон» в 2005 – 2006 гг.

В 2006 г.: ПЦнг =42,53+4,54 = 47,07 дн.; ПЦкг =129,13+14,58 = 143,71 дн. То есть продолжительность операционного цикла выросла на 96,64 дня или на 205,31%. Несомненно руководству ООО «Оберон» следует обратить внимание на тенденцию замедления оборачиваемости оборотных активов и увеличение продолжительности операционного цикла. Данная ситуация отрицательно сказывается на деятельности предприятия, замедляется движение денежных потоков предприятия, растет налогооблагаемая база по налогу на имущество (в состав имущества включается и величина запасов предприятия, а ставка налога на имущество в Брянской области 2% от его среднегодовой стоимости). Можно рекомендовать отгрузку товаров с отсрочкой платежа, т.к. оборачиваемость дебиторской задолженности значительно ниже оборачиваемости запасов предприятия. Данная мера позволит провести перегруппировку в составе оборотных активов и тем самым уменьшить налогооблагаемую базу. Комплексную обобщающую оценку экономического развития анализируемого торгового предприятия дает показатель темпа его экономического роста:

где Т – темпы изменения: ТПТ –производительности труда; ТООС –оборачиваемости оборотных средств; ТФО фондоотдачи; ТЗО –затратоодачи; ТУР –рентабельности (рентабельности товарооборота). В случае ООО «Оберон»: ТЭР 2005г. по отношению к 2004 г. равен 1,1796; ТЭР 2006г. по отношению к 2005 г. составил 1,0098. Как и следовало ожидать, вычисленный выше показатель демонстрирует наличие у предприятия тенденции к замедлению развития. Развитие предприятия должно быть тесно увязано с экономическими показателями: спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда. Данные за 2004-2006 гг. показывают, что по рассматриваемому предприятию наблюдался рост как количественных, так и качественных показателей в 2005 г., а в 2006 г. произошло снижение практически всех вышеперечисленных показателей. Поэтому необходимо более подробно проанализировать финансовое состояние ООО «Оберон» и выяснить причины снижения эффективности финансово-хозяйственной деятельности. 2.2 Анализ и оценка финансового состояния ООО «Оберон» Анализ имущественного состояния ООО «Оберон» Руководство предприятия должно иметь представление за счет каких источников оно будет осуществлять свою деятельность, и в какие сферы деятельности вкладывать свой капитал. Забота об обеспеченности бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия. Также финансовое состояние предприятия в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят. Эти сведения содержатся в балансе предприятия. Проведем анализ актива баланса, а именно его первого раздела «Внеоборотные активы». Для того чтобы выяснить эффективность их использования представим необходимые для анализа данные в виде табл. 10 и табл. 11, 12 приложений. Таблица 10. Состав и структура внеоборотных активов ООО «Оберон» в 2004 – 2006 гг.

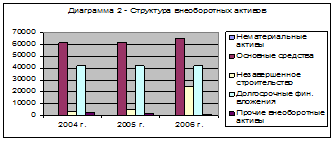

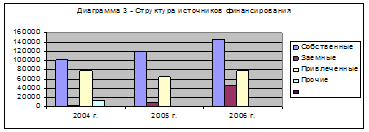

Из исследуемой таблицы следует, что в общей структуре внеоборотных активов наибольший удельный вес занимают основные средства и долгосрочные финансовые вложения. Основные средства занимают более половины всех внеоборотных активов (55,9% - в 2004 г. и в 2005, снижаясь на 6,8% в 2006 г.). Значительно увеличился показатель незавершенного строительства - в 6,9 раз. Анализируя таблицу 10 видно, что в 2006 году произошло снижение нематериальных активов на 20% и составило 28 руб., заметно снизились прочие внеоборотные активы до 974 руб. Из таблицы 11 следует вывод о том, что в 2005 году по сравнению с 2004 годом увеличилось число сооружений на 36.9%; машин и оборудования стало больше на 24.1%. В результате общее число основных средств выросло на 21% и составило 88839 тысяч рублей, причем непроизводственные средства увеличились на 57.6% в общей структуре основных средств. Исследуя таблицу 12, можно сделать вывод о качественном состоянии основных фондов. Начиная с 2004 г по 2006 г. коэффициент износа увеличился в 1.5 раза, что говорит о росте изношенности основных средств. Коэффициент годности постепенно снижается и в 2006 году составил лишь - 0.734. За счет продаж или за счет ликвидации основных средств произошло увеличение показателя выбытия на 35% в 2006 году по сравнению с 2004 годом. В 2006 г., по сравнению с 2004 г., снизилась фондоотдача на 11.7%, это произошло из-за увеличения среднегодовой стоимости основных средств на 21%. В производственном процессе размещение оборотных средств приводит к подразделению их на оборотные производственные фонды и фонды обращения (см. таб. 13 приложений). Производственные фонды увеличились на 23.6%, что было вызвано ростом сырья и материалов почти на 49,8%. Таким образом, в 2006 г. по сравнению с 2004 г. на 68% увеличились фонды обращения, что связано с ростом денежных средств почти в 2 раза (195,3%) и составили 42641 руб. Однако произошло снижение готовой продукции на 18.1%. Рост прочих запасов указывает на увеличение длительности оборота запасов в кругообороте капитала. В 2005 г. наблюдалось заметное снижение по всем показателям производственных оборотных фондов. Собственные средства (табл. 14) в период с 2004 по 2006 гг. занимают наибольший удельный вес в структуре всех источников финансирования оборотных фондов (более 50%), что говорит о финансовой независимости предприятия. Следует также отметить, что в 2006 году по сравнению с 2004 годом, в 17 раз вырос показатель заемных источников. Но это все же положительно влияет на конечный результат предприятия. В целом за исследуемый период сумма обязательств у предприятия увеличилась на 38,2% и составила в 2006 году 270050 руб. Таблица 14. Показатели состава и структуры источников финансирования оборотных средств ООО «Оберон» в 2004 – 2006 гг.

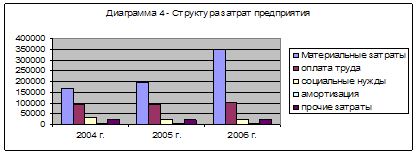

Из таблицы 15 приложений следует, что рост длительности оборачиваемости оборотных средств (на 3 дня) говорит о замедление кругооборота оборотных средств. В 2006 г. по сравнению с 2004 г. на 19% снизилась оборачиваемость дебиторской задолженности. Что привело к увеличению длительности ее погашения и в 2006г. до 29 дней. Положительным моментом является увеличение рентабельности оборотных фондов в 2006 г. на 41.8%. На основе данных приведенных в таблице 16 приложений можно сделать следующие выводы: собственный капитал в 2006 году по сравнению с 2004 годом увеличился на 44.3%. Это произошло за счет роста нераспределенной прибыли на 74.8%. Почти в 11 раз (10.9 раз) увеличились долгосрочные кредиты и займы, что может повлиять на платежеспособность общества, кроме этого в 74 раза произошел рост и краткосрочной задолженности. Проведем анализ конечных финансовых результатов ООО «Оберон». Выясним, за счет каких расходов и доходов были сформированы эти результаты и определим финансовое состояние предприятия. Вначале проанализируем состав и структуру затрат общества по экономическому содержанию. Из приведенной таблицы 17, можно сделать вывод, что в общей структуре затрат наибольший удельный вес (более 50%) занимают материальные затраты. Также почти 30% в структуре затрат принадлежит затратам на оплату труда. Что касается непосредственного изменения в 2006 г. по сравнению с 2004г., то нужно отметить, что значительно увеличились материальные затраты (в 2 раза), оплата труда возросла не на много – на 16%, что связано с ростом производительности труда. В целом по предприятию затраты выросли на 59.8%. Таблица 17. Состав и структура затрат ООО «Оберон» по экономическому содержанию в 2004 – 2006 гг.

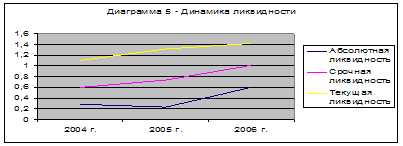

Проведем анализ конечных финансовых результатов ООО «Оберон» в разрезе 2004 – 2006гг. Данные показатели отображены в форме №2 «Отчет о прибылях и убытках». Сведем их в отдельную расчетную таблицу. Из таблицы 18 приложений можно сделать вывод, что в целом в период с 2004 по 2006 гг. выручка от основной деятельности изменилась не сильно и составила в 2006г. 418164 руб., а в процентном отношении к 2004 году превысила показатель 2006 года на 16%. Коммерческие расходы в 2006 году также возросли на 78.5%. Значительно возросла сумма прочих операционных расходов. Если в 2004 –2005 гг. их разница была невелика, то уже в 2006 году они увеличились в 6.4 раза. Но самые сильные изменения претерпел показатель чистой выручки. Так, в 2004 году чистая прибыль составляла лишь 34 руб., а в 2005 году уже 18274 руб. По сравнению с 2004 годом в 2006 году увеличение ее в процентном соотношение составило 77853% или же можно сказать, что чистая прибыль увеличилась в 778 раз. Из чего следует, что у предприятия ООО «Оберон» достаточно стабильные темпы роста выручки и прибыли, его финансовое состояние оценивается, как более чем устойчивое. Общество способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. Анализ и оценка ликвидности и платежеспособности ООО «Оберон» Экономическое и финансовое состояние предприятия за исследуемый период было достаточно стабильным. Своевременно и в полном объёме выплачивалась заработная плата работникам, перечислялись налоги и велись расчёты с вышестоящей организацией. Финансовым результатом деятельности предприятия в течение всего исследуемого периода была балансовая прибыль. Задача анализа ликвидности возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ коэффициентов ликвидности приведён в таблице 19. Исходя из этого, можно охарактеризовать ликвидность ООО «Оберон» как достаточную на протяжении всего исследуемого периода. Таблица 19. Расчет коэффициентов ликвидности за 2004-2006 гг.

Абсолютная ликвидность предприятия показывает какая часть обязательств может быть погашена за счет имеющейся денежной наличности ((ДС+КФВ)/КЗ). В случае ООО «Оберон» она составила 38,2 и 59,6% от суммы краткосрочных обязательств в 2004 и 2006 гг. соответственно. Общих нормативов по данному показателю не существует, но поскольку, динамика – положительная и просроченных обязательств у предприятия нет, то можно считать значение этого показателя вполне удовлетворительным. Для показателя срочной

ликвидности ((ДС+КФВ+ДЗ+НДС)/КЗ) обычно удовлетворяет соотношение 0,7-1,0. В

случае ООО «Оберон» значение этого показателя было достаточным на протяжении

2004-2006 гг., однако к началу 2007 г. значение показателя возросло до 101,4%.

Рост дебиторской задолженности в 2006 г. нельзя расценивать как положительный

факт, т.к. в данном случае происходит отвлечение средств из оборота

предприятия. Коэффициент текущей ликвидности показывает в какой степени

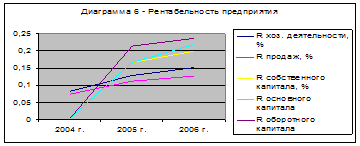

оборотные активы покрывают оборотные пассивы. Удовлетворяет коэффициент Оценим степень финансовой устойчивости (табл. 20 приложений). Коэффициент концентрации собственного капитала (финансовой автономии, независимости) — удельный вес собственного капитала в общей валюте нетто-баланса. Он характеризует, какая часть активов предприятия сформирована за счет собственных источников средств. В случае ООО «Оберон» имущество предприятия было сформировано за счет собственных средств на 67,4% и 54,0% в 2004 и 2006 гг. соответственно. Оптимальное соотношением собственного и заемного капиталов - соотношение 50:50, т.е. у предприятия не взирая на незначительные колебания коэффициента автономии, в целом достаточно устойчивое финансовое состояние. Коэффициент финансирования показывает возможность покрытия долгов собственным капиталом. Его снижение к 2007 г. не является отрицательным фактом, т.к. предприятие за счет собственного капитала может покрыть 150% своих обязательств, т.е. вполне устойчиво и платежеспособно. Коэффициент задолженности - отношение заемного капитала к собственному и резервам. Данный коэффициент считается одним из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие. В случае ООО «Оберон» его значение ниже 1, что делает предприятие привлекательным для внешних инвесторов. В целом структура пассивов ООО «Оберон» может быть признана вполне удовлетворительной. Увеличение оборотных активов говорит о наращивании мощностей предприятия. В данном случае руководству ООО «Оберон» необходимо уделить пристальное внимание на соотношение оборачиваемости кредиторской и дебиторской задолженности. Считаю, что в сегодняшних экономических условиях приобретение активов за счет заемных источников не является отрицательным фактом при соблюдении платежного графика, кроме того, как положительный, стоит отметить факт уменьшения задолженности предприятия по налогам и сборам и перед внебюджетными фондами. Анализ рентабельности представлен в табл. 21 на основе среднегодовых показателей. В конце 2006 г. относительно 2005 и 2004 гг. зафиксировано значительное увеличение показателей чистой прибыли и рентабельности основного и оборотного капитала, рентабельности собственного капитала (коэффициента устойчивости экономического роста). Таблица 21. Анализ показателей рентабельности за 2004-2006 гг.

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||