|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ прибыли и рентабельности торговой организации (на примере деятельности супермаркета "Солнечный круг")Чистая прибыль супермаркета «Солнечный круг» выросла на 44%. Основную часть прибыли торговые организации получают от обычных видов деятельности, к которой относят прибыль от реализации товаров. Прибыль от продаж продукции в целом по организации зависит от четырех факторов первого уровня соподчиненности: объема продаж товаров (РП); ее структуры (D); себестоимости товаров (З) и уровня среднереализационных цен (Ц). Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной (см. табл. 2.3). Таблица 2.3 Расчет влияния факторов первого уровня на изменение суммы прибыли от продаж

То есть Δ Прп = Пусл1 – Ппл , (2.1) Δ ПD = Пусл2 – П усл1, (2.2) Δ Пц = Пусл3 – П усл2 , (2.3) Δ Пз = Пф – П усл3 , (2.4) где Δ Прп изменение суммы прибыли за счет объема реализации продукции; Δ ПD – изменение суммы прибыли за счет структуры товарной продукции; Δ Пц изменение суммы прибыли за счет средних цен реализации; Δ Пз изменение суммы прибыли за счет себестоимости реализуемой продукции. Пусл1 прибыль организации при выполнении условия 1; Пусл2 прибыль организации при выполнении условия 2; Пусл3 прибыль организации при выполнении условия 3; Пусл4 прибыль организации при выполнении условия 4; Ппл планируемая прибыль организации; Пф фактическая прибыль организации; РПпл планируемый объем продаж товаров организации; Зпл планируемая себестоимость товаров; Кпп коэффициент структуры товарной продукции; РПусл2 объем продаж товаров организации при выполнении условия 2; Зусл2 себестоимость товаров при выполнении условия 2; Зусл3 себестоимость товаров при выполнении условия 3; РПф фактический объем продаж товаров организации; Зф фактическая себестоимость товаров. Рассчитаем изменение прибыли супермаркета «Солнечный круг» за счет влияния вышеперечисленных факторов с помощью способа цепных подстановок. Тогда: Ппл = 185000-135000 = 50000 тыс. руб.; Пусл1 = 50000* 192610,37/185000 = 52056,86 тыс. руб.; Пусл2 = 52056,86*1,05 = 54659,7 тыс. руб.; Пусл3 = 192610,37 135000 = 57610,37 тыс. руб. Пф = 192610,37 – 135486,13 = 57124,24 тыс. руб. Отсюда получаем: Δ Прп = Пусл1 – Ппл = 52056,86 – 50000 = 2056,86 тыс. руб. Δ ПD = Пусл2 – П усл1 = 54659,7 – 52056,86 = 2602,84 тыс. руб. Δ Пц = Пусл3 – П усл2 = 57610,37 – 54659,7 = 2950,67 тыс. руб. Δ Пз = Пф – П усл3 = 57124,24 – 57610,37 = – 486,13 тыс. руб. Проанализируем финансовые результаты от обычных видов деятельности, то есть от продажи товаров и услуг; а также влияния на них объема продаж, структуры себестоимости и уровня среднереализационных цен. Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, конъюнктура рынка, инфляционные процессы. Уровень рентабельности окупаемости затрат, исчисленный в целом по организации, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Рассмотрим показатели рентабельности деятельности супермаркета и проанализируем ее по основным товарным группам (продукты питания, хозтовары, сопутствующие товары) (см. табл. 2.4 и П., рис. 2): Таблица 2.4 Основные показатели рентабельности супермаркета «Солнечный круг» в 2004 году

На основании этих данных можно сделать вывод, что рентабельность основной деятельности организации выросла на 8%, за счет следующих факторов: Рентабельность продажи товаров выросла на 9% за счет роста покупательской активности и, как следствие, увеличения объема продаж. При этом увеличение объема закупаемой для магазина продукции, позволило получить у поставщиков ряд скидок, что позволило уменьшить себестоимость продукции. Рентабельность деятельности по продажам продуктов питания выросла на 9%, хозтоваров – на 12%, сопутствующих товаров – на 10%. Рентабельность оказания услуг по доставке продуктов незначительно снизилась, за счет уменьшения количества заказов и увеличения ее себестоимости; но при этом за счет своей специфики остается очень высокой. На момент написания данной работы, плановые показатели финансовых результатов организации на 2005 год еще не были определены. Поэтому рассмотрим, как рассчитывались плановые показатели по прибыли на вторую половину 2004 года. Плановые показатели, установленные на II квартал 2004 г. являлись следующими (см. табл. 2.5): Таблица 2.5 Плановые показатели деятельности супермаркета «Солнечный круг» во II полугодии 2004 года

Планирование прибыли на II полугодие 2004 года производилось аналитическим методом. При планировании прибыли аналитическим методом расчет ведется раздельно по сравнимой и не сравнимой товарной продукции. Сравнимая продукция закупается в базисном периоде, который предшествует планируемому, поэтому известны ее фактическая себестоимость и объем закупок. По этим данным можно определить базовую рентабельность Рб Рб = По / Зтп * 100, (2.5) где Рб – базовая рентабельность; По – ожидаемая прибыль ( расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен); Зтп – полная себестоимость товарной продукции базисного периода. С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по себестоимости базисного года. Далее расчет ведется в определенной последовательности: рассчитывается изменение (+,–) себестоимости продукции в планируемом году, определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве и сортности. После обоснования цены на готовую продукцию планируемого года определяется влияние роста цен. Влияние на прибыль всех вышеперечисленных факторов определяется путем их суммирования. При планировании прибыли во II–м полугодии 2004 года учитывалась только прибыль от основного вида деятельности (продажа товаров, работ, услуг). Поскольку прибыль от операционных доходов и прибыль от внереализационных операций занимает очень небольшую долю в общем обороте; то при планировании эти виды прибыли не учитывались. Планирование прибыли во II–м полугодии 2004 года производилось по следующим товарным группам: · плодоовощная продукция; · сахар, кондитерские изделия; · чай, кофе; · алкогольная продукция; · безалкогольные напитки; · молочные продукты; · сыры, колбасы; · мясо и мясные продукты; · рыба и рыбные товары; · прочие продукты питания; · хозяйственные товары; · сопутствующие товары; · услуги по доставке товаров покупателям. Данные по фактическим показателям I–го полугодия 2004 года и планируемым показателям II– го полугодия 2004 года отобразим в таблице 2.6(см. также П., рис. 3): Таблица 2.6 Расчет плановых показателей прибыли супермаркета «Солнечный круг» во II–м полугодии 2004 года в зависимости от фактических показателей I–го полугодия 2004 года

При планировании себестоимости продукции учитывались данные анализа рынка сбыта. Прогноз увеличения товарооборота по товарным группам показал, что продажи увеличатся следующим образом: · сахар, кондитерские изделия – 9%; · чай, кофе – 5%; · алкогольная продукция – 8%; · сыры, колбасы 6%; · мясо и мясные продукты – 7%; · прочие продукты питания – 2%; · хозяйственные товары – 4%; · услуги по доставке товаров покупателям – 5%. По остальным товарным группам товарооборот не изменится. На основании полученных данных вычисляем плановую себестоимость продукции. Более выгодные торговые отношения с поставщиками приведут к увеличению рентабельности и, соответственно, выручки по следующим товарным группам, рентабельность увеличится следующим образом: · сахар, кондитерские изделия – 2%; · чай, кофе – 5%; · алкогольная продукция – 14%; · мясо и мясные продукты – 4%; · рыба и рыбные продукты – 4%; Вычислив плановую выручку супермаркета, далее вычисляем коммерческие и управленческие расходы, спланировав их на уровне 9,6% от себестоимости продукции, и плановую прибыль. После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение фирмы (фонд накопления), другая– на капитальные вложения в социальную сферу (фонд социальной сферы), третья – на материальное поощрение работников организации (фонд потребления). Создается также резервный фонд организации. Для повышения эффективности деятельности организации очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, организации и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство организации стремится направить большую сумму прибыли на расширение фирмы. Работники заинтересованы в повышении оплаты труда. В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование организации и материальное стимулирование работников и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, и на один рубль основных фондов. Если эти показатели выше, чем в других организациях, или выше нормативных для данной отрасли, то имеются перспективы для развития организации. Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли. Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли (Пч) и коэффициента отчислений прибыли в соответствующие фонды (Кi). Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды организации. Для этого прирост чистой прибыли за счет каждого фактора умножим на плановый коэффициент отчислений в соответствующий фонд. Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам. Фонд накопления используется в основном для финансирования затрат на расширение организации, внедрение новых технологий и т.д. Фонд социальной сферы может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий), фонд потребления– на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.). В процессе анализа устанавливается соответствие фактических расходов расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий, проводимых за счет средств этих фондов. При анализе использования средств фонда накопления следует изучить полноту финансирования всех запланированных мероприятий, своевременность их выполнения и полученный эффект. Прибыль супермаркета «Солнечный круг» в 2004 году распределялась таким образом (табл. 2.7): Таблица 2.7 Распределение прибыли супермаркета «Солнечный круг» в 2004 году

Из таблицы видно, что большая часть прибыли (порядка 63%) идет в фонд накопления для финансирования затрат на расширение организации (см. также П., рис. 4). Более 17% тратится на материальное поощрение сотрудников организации; причем численное значение этой суммы выросло на 1280 тыс. руб. или в пересчете на одного сотрудника – 85,33 тыс. руб.; при этом сумма чистой прибыли, приходящейся на одного сотрудника, выросла на 495,18 тыс. руб. Сравним распределение прибыли во II квартале 2004 года с плановыми показателями (табл. 2.8): Таблица 2.8 Расчет влияния различных факторов на размер отчислений в фонды супермаркета «Солнечный круг» во II-м полугодии 2004 г.

Из таблицы 2.8 видно, что за счет получения чистой прибыли на 31,5% больше запланированной произошло увеличение отчисления во все фонды: резервный – на 100%, накопления – на 19,45%, потребления – на 40%, социальной сферы – на 20,14%. При этом, примерно на 8%, увеличилась доля резервного фонда (на случай, если следующий временной период будет не таким удачным) за счет фонда накопления, а доли фонда потребления и социальной сферы остались на прежнем уровне. 3. ПЕРЕЧЕНЬ МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ СУПЕРМАРКЕТА «СОЛНЕЧНЫЙ КРУГ» Проведенный анализ показывает, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это связано с тем, что за время своего существования супермаркет «Солнечный круг», с одной стороны, приобрел свой круг постоянных клиентов, который неуклонно расширяется, что приводит к увеличению объема продаж супермаркета; а с другой стороны, наладил тесные связи с поставщиками, что позволяет приобретать товары для супермаркета со скидкой, снижая тем самым себестоимость товаров. Но, даже при этом, возможности повышения показателей прибыли и рентабельности супермаркета «Солнечный круг» все равно существуют. В современных условиях рынка устойчивая деятельность организации зависит от ее внутренних возможностей и эффективного использования всех имеющихся ресурсов. Практика показывает, что одним из важнейших резервов получения прибыли является снижение непроизводственных расходов и потерь. Непроизводственные расходы и потери ведут к понижению эффективности деятельности торговой организации. Состав непроизводственных расходов и потерь весьма разнообразен. В рассматриваемой организации можно выделить потери рабочего времени продавцов, потери от магазинного воровства, потери при транспортировке продукции со складов поставщиков в магазин, а также потери продукции от превышения ее сроков хранения. Необходимо отметить, что потери можно подразделить на учитываемые и скрытые. Учитываемые потери отражаются в отчетности в виде непроизводительных расходов, убытков и перерасходов по отдельным статьям затрат. Сложно и одновременно очень важно выявлять скрытые потери. Так, например, потери при перевозках обычно документально не оформляются. Недостатки в учете порождают потери, в первую очередь, потому, что при их наличии зачастую снимается ответственность за рациональное использование ресурсов и исключается возможность эффективного контроля за их использованием. Скрытыми потерями на транспорте являются приписки объемов перевозимых грузов. Поэтому, в первую очередь необходима система налаженного учета, контроля и анализа всех видов ресурсов организации, призванная обеспечить полной и достоверной информацией его менеджеров о допущенных потерях во всех областях деятельности супермаркета. Для увеличения заинтересованности персонала супермаркета «Солнечный круг» в работе, необходимо повышать его мотивацию. Материальная мотивация – один из ключевых факторов в достижении результатов в работе продавца. Другие два не менее важных фактора это дополнительное обучение и условия работы, предоставленные компанией[18]. Заработная плата сотрудников организации напрямую должна зависеть от объема ее продаж. С продавцами следует заключить трудовые договора, в которых будут четко прописаны условия их работы. В этом случае продавец знает, что компания от него ожидает (результаты, цифры) и что он получит в случае достижения тех или иных результатов (вознаграждение). Фирма со своей стороны, во-первых, создает основу для достижения больших доходов, во-вторых, может расписать бюджет и расходы, связанные с продажами. Необходимо также проводить с персоналом магазина тренинги по продажам. Очень полезно регулярное обучение торгового персонала магазинов сотрудниками фирм-производителей (это повышает уровень знаний о самом товаре, лояльность к маркам продукции и поднимает самооценку продавцов). Хороший эффект могут давать организованные производителями различные соревнования для торгового персонала, ежемесячное поощрение лучшего продавца, премирование лучших сотрудников по результатам проведения различных акций в магазинах. Можно также порекомендовать увеличение доли отчислений в фонд социальной сферы организации. К повышению эффективности работы супермаркета «Солнечный круг» приведут меры по стандартизации деятельности торгового персонала. Для этого следует: 1. Разработать единые стандарты поведения на рабочем месте и обслуживания покупателей и систему контроля соответствия стандартам. Для этого необходимо описать: · необходимый минимум знаний по компании и продукту; · общие вопросы трудовой дисциплины, включая стандарт внешнего вида; · стандарт взаимодействия между сотрудниками; · стандарт общения с покупателем в ходе продажи и обслуживания. 2. Разработать профиль должности «Продавец-консультант» и «Кассир», содержащие необходимые знания, навыки и личностные качества для работы продавцом-консультантом (кассиром) с приложением оценочного листа. 3. Разработать учебно-методические материалы для обучения торгового персонала. Методические пособия разрабатываются с учетом требований к торговому персоналу, определяемых едиными стандартами поведения на рабочем месте и обслуживания покупателей и профилями должности «Продавец-консультант» и «Кассир». В комплект методических пособий необходимо ввести: · Вводный курс на знание компании и продуктов компании · Базовые навыки продажи и обслуживания в соответствии со стандартами · Курс по эффективной работе с покупателями (Продвинутый уровень навыков продажи и обслуживания). 4. Ввести поточное обучение торгового персонала по разработанным методическим пособиям с целью внедрения единых стандартов поведения на рабочем месте и обслуживания покупателей и овладения необходимыми знаниями и навыками в соответствии с профилем должности. Эффективность деятельности персонала можно оценивать по методу «подставной покупатель». При применении этого метода оцениваются следующие навыки: · описательная характеристика внешнего вида (одежда, внешний вид, наличие бэджа); · умение вступить в контакт и начать беседу; · умение задавать вопросы и правильно слушать с целью выяснения явных и скрытых потребностей; · умение рассказать о своем товаре простым и понятным языком, по необходимости предложить дополнительные товары и услуги; · умение правильно ответить на возражения покупателя (в соответствии со спецификой товара); · умение правильно завершить беседу. Кроме этого оцениваются: · внешний вид и работа администраторов; · организация торгового пространства и атмосфера в магазине. Результаты проверки излагаются в письменном виде в отчете, содержащем следующую информацию: · общие наблюдения работы отделов, включая рекомендации на будущее; · общие наблюдения и рекомендации по улучшению работы торгового персонала, включая рекомендации по внешнему виду, обучению и дальнейшему контролю и оценке их труда; · индивидуальные отчеты по каждому отделу, включающие описательную характеристику организации торгового пространства, рабочей атмосферы и работы иного персонала; · индивидуальные отчеты по каждому оцененному сотруднику, включающие его сильные и слабые стороны по вышеперечисленным умениям и навыкам. Для борьбы с магазинным воровством, необходимо вкладывание части средств из фонда накопления организации в установку в супермаркете эффективной системы видеонаблюдения за торговым залом. Стойки с товарами импульсивного спроса и мелкогабаритными видами товаров необходимо устанавливать вблизи кассовых аппаратов. В целях борьбы с потерями продукции от превышения сроков ее хранения необходимо более тщательное изучение покупательского спроса на эту продукцию. Для увеличения объема продаж супермаркета необходимо увеличение числа его покупателей. Поэтому имеет смысл увеличивать расходы на «раскрутку» супермаркета «Солнечный круг», его рекламу и продвижение; например, увеличить число рекламных щитов, рекламирующих супермаркет. Можно также порекомендовать проведение в магазине большего числа промоушн-акций по продвижению различных товаров, в первую очередь дегустации различных продовольственных продуктов. В тоже время, необходимо помнить, что при раскрутке супермаркетов, находящихся в спальных районах, главная цель – привлечь и удержать покупателей не столько рекламой, сколько широким и глубоким ассортиментом, доступными ценами, менеджментом, чистотой, гарантированным качеством товаров, дополнительными услугами. В рекламе крупного торгового центра основных направления два: во-первых, заманить клиента в само помещение, во-вторых, предоставить возможность каждому отделу «показать товар лицом». Чаще всего смысл рекламы самого торгового центра сводится к одному: «У нас есть все». К этому «все» прилагается обширный набор дополнительных сервисов: автостоянка, кафе, туалет, детская комната и прочее. Конечно, основной козырь – это удобство. Далее, в стандартных рекламных формулах крупного торгового центра перечисляются наиболее известные торговые марки, представленные в продаже. При рекламе внутри супермаркета необходимо обратить внимание на рекламное оформление отделов. Дегустации и распространение образцов гармонично вписываются в коммуникационную стратегию в канале сбыта, называемую втягиванием[19]. Основные усилия производителей в этом случае сосредоточены на конечном спросе. Цель: создать на уровне конечного спроса благоприятное отношение к товару, побуждающее посредников к вынужденному сотрудничеству с производителем. Ценность стратегии втягивания для фирм состоит в том, что ее успех нейтрализует возможность давления со стороны посредников в канале распределения и обеспечивает их широкомасштабное сотрудничество и лояльность. В классической литературе по маркетингу продаж авторы обращают внимание на то, что системно организованные дегустации при охвате значительного количества покупателей целевого сегмента дают кроме краткосрочных результатов еще и долгосрочный эффект. Поэтому дегустации можно рассматривать, кроме того, и как механизм инвестирования в имидж предприятия-производителя и его торговую марку, преследующий цель создать благоприятный имидж марки и приобрести капитал известности, что со временем обеспечит лучшие гарантии взаимодействия с посредниками. Ассортимент продукции, представляемой на дегустации должен включать 4–6 наименований. При составлении ассортимента должны приниматься во внимание следующие факторы: · наличие новой продукции, выводимой на рынок (атака нового целевого сегмента); · наличие продукции, ранее не продававшейся в торговой точке (защита целевого сегмента); · спад продаж по определенным видам продукции в данной торговой точке («разогрев» целевого сегмента); · обязательное наличие продукции из разных ценовых диапазонов (сегментация по выгодам); · наличие продукции, которая является аналогом продукции конкурентов (отвоевывание доли рынка у конкурента). В соответствии с перечисленными условиями (факторами) ассортимент должен формироваться следующим образом: · 2–3 наименования предлагаются самим производителем; · 2–3 наименования предлагаются менеджерами по продажам по согласованию с администрацией магазина. Такой подход позволяет учитывать интересы и производителя, и организаций розничной торговли, гибко реагировать на конъюнктуру рынка и своевременно принимать меры исходя из поставленных задач и складывающейся ситуации. Особое внимание следует обратить на выкладку товаров в супермаркете «Солнечный круг». Тут необходимо использование следующих принципов: 1. Палетная выкладка. Мерчандайзинг на палетном дисплее должен варьироваться в зависимости от типа выкладки продукции конкурентов. Прежде всего, необходимо определиться с точным числом брэндов, выставленных на палете. Слишком большое количество марок или типов упаковки часто приводит к потере визуального фокуса покупателей и так называемому «эффекту винегрета». На палете следует разместить 2-3 лидирующих брэнда, что позволит даже в проигрышной ситуации привлечь внимание покупателей. Используя визуальный фокус и силу марок-лидеров, можно существенно увеличить продажи. 2. Распределение мест на палете. Больше брэндов на дисплее – не значит лучше. Гораздо важнее правильно распределить место и четко отслеживать наличие самой продаваемой марки. Как только ходовой брэнд заканчивается, продажи палетного дисплея резко снижаются. Более того, рекомендуется следить за удобством покупки лидирующей марки. Только самый преданный покупатель будет пытаться достать свой любимый товар любой ценой. В итоге отсутствие брэнда-лидера в наиболее удобном верхнем ряду палета также ведет к снижению продаж. 3. Принцип «локомотива». Следуя данному правилу, в соседстве с ведущим брэндом выставляют новую или менее ходовую марку. Однако принцип «локомотива» работает только для большого полочного пространства, например полок основной секции. При ограниченном пространстве дисплея этот принцип разрушительно сказывается на продажах марки-лидера, которую раскупают в первую очередь и которой постоянно нет в наличии. 4. Углы дисплеев. Рассматривая всю площадь палета, следует отметить, что углы дисплеев являются наиболее вероятным местом совершения покупок. В торцах палета продукция заканчивается в первую очередь, поэтому следует периодически пополнять выкладку. На углах должна стоять только ходовая продукция. Чем проще покупателю дотянуться до товара любимой марки, тем лучше. Лишнее неудобство приводит к снижению продаж. Если клиент не понимает, как достать продукт из дисплея сложной конструкции, он, скорее всего даже не будет пытаться сделать это. При восстановлении выкладки следует убирать несколько единиц продукции, поскольку покупатели стараются не разрушать целостность выкладки. 5. Принцип «первый по ходу движения покупателей». Большинство компаний стремятся разместить фирменный дисплей в первом ряду продукции одной группы. Это действительно важное для продаж правило. Однако, как и любое правило, оно имеет свои исключения. Например, торговая площадь сразу за входом в зал неоднородна. Есть так называемая «зона привыкания покупателей к магазину» (decompression zone), в которой клиенты присматриваются к супермаркету и совершают минимум покупок. Они стараются не задерживаться перед входом из-за боязни, что их могут толкнуть сзади, или опасения создать неудобство. Поэтому, поставив фирменный палет с газированной водой или соками около самого входа, производитель может оказаться в ситуации «первый по ходу, но второй по продажам». 6. Одна из наиболее опасных ошибок при выкладке – размещение в непосредственной близости товаров, несовместимых по имиджу и потреблению. Оценка эффективности является обязательным элементом любого мероприятия по стимулированию сбыта в местах продажи и проводится для того, чтобы: · повысить эффективность акции; · определить наиболее эффективное мероприятие; · принять решение о продолжении или прекращении мероприятия; · принять решение о тиражировании мероприятия в других торговых точках. Эффективность достижение наибольших результатов при наименьших затратах – характеризуется степенью достижения целей и является комплексной характеристикой, определяемой на основе следующих показателей: · прирост объема продаж в абсолютном и относительном выражении; · затраты на мероприятие в абсолютном выражении и на одну покупку; · прибыль от мероприятия; · рентабельность мероприятия; · срок окупаемости мероприятия. Мероприятие считается эффективным только в том случае, если цель достигнута, т.е. целевые показатели равны или превышают определенные компанией плановые результаты. Практически все целевые показатели основаны на объеме продаж, достигаемом в результате проведения акции. Для всех мероприятий по стимулированию сбыта оценка проводится по стандартной схеме: замеряется показатель, на который воздействует мероприятие, до, во время и после воздействия. В качестве показателя, как правило, выступает объем продаж в натуральном выражении. Кроме того, чтобы исключить влияние проблем с поставками, дополнительно отслеживаются остатки товара на складе по видам в натуральном выражении. На первом этапе оценки определяется темп прироста продаж. Затем данный показатель сравнивается с аналогичным показателем по контрольным магазинам, в которых акция не проходила, и происходит корректировка показателя: Если до, во время или после прохождения акции наблюдаются сезонные изменения спроса, их необходимо обязательно учитывать при оценке эффективности и сравнивать со средними показателями, рассчитанными, например, за 3 месяца. Оценка эффективности мероприятия затрудняется, если период проведения составляет менее месяца и/или не совпадает с календарным месяцем, т.е. проходит в разных месяцах. В этом случае необходимо осуществлять расчеты в недельных или дневных периодах. Сложность оценки эффективности мероприятий в местах продажи обусловлена одновременным действием нескольких факторов, имеющих влияние на объем продаж: · изменение до, во время и после мероприятия цен выкладки ассортимента конкурентов; · акции, проходящие в магазине в период до, во время и после мероприятия; · проблемы с поставками рекламируемого продукта и конкурентов в целом и по видам; · изменение цен, выкладки рекламируемого продукта и т. д. Результаты, полученные в ходе оценки эффективности мероприятия, в большинстве случаев характерны только для определенной группы магазинов или только для конкретного магазина. Результаты акции зависят от местоположения, временного интервала, характеристик магазина, ранее проводимых мероприятий и других факторов. Оценка эффективности мероприятий по стимулированию сбыта в местах продажи имеет особенности в зависимости от вида мероприятия. Величина прироста продаж зависит от качества мерчандайзинга и оттого, насколько хорошо в магазине была построена система выкладки товара в целом и конкретного товара в частности до внедрения мерчандайзинга. Оценка эффективности мерчандайзинга тесно связана с системой оплаты мерчандайзера, его функциями и графиком посещения. Это определяет затраты на мерчандайзинг и факторы, за счет которых возможен рост продаж: Действие промо-акции во времени можно разделить на 4 периода: «во время акции», «сразу после акции», «после акции», «конец действия акции». Оценка эффективности промо-акций включает оценку показателей во все 4 периода. Во время акции наблюдается значительный рост продаж, превышающий обычные показатели в несколько раз. Однако в большинстве случаев за время акции затраты на акцию не окупаются. В зависимости от типа продукта и акции, продолжительности и качества прохождения акции «сразу после акции» (от нескольких дней до месяца и более) по сравнению с периодом до акции могут наблюдаться: падение, сохранение или рост продаж. В связи с этим на основе оценки изменения продаж в данный период нельзя делать выводы об эффективности акции. Необходимо зафиксировать убытки/прибыль, полученные за этот период. Прирост продаж «после акции» является основным результатом, на основе которого происходит оценка эффективности акции. Цель промо-акции будет достигнута только в том случае, если через месяц после акции объем продаж будет выше, чем объем продаж до акции. Действие акции может быть ограничено во времени. В результате сезонного изменения спроса или действий конкурентов объем продаж может вернуться на уровень до акции. Срок окупаемости промо-акции складывается из продолжительности акции и срока окупаемости после акции. Необходимо отслеживать среди закупаемой продукции товары с низкой оборачиваемостью, а также с низким уровнем рентабельности. Для более тщательного отбора поставщиков и закупки продукции по более выгодным ценам, имеет смысл проводить внутримагазинные тендеры на закупаемую продукцию. Выполнение этих предложений способно улучшить экономические показатели, а также увеличить прибыль и повысить рентабельность рассматриваемой организации – супермаркета «Солнечный круг». Дипломная работа направлена на изучение хозяйственной деятельности предприятия, как с точки зрения ее теоретических основ, так и путем применения результатов теории для выдачи практических рекомендаций по увеличению прибыли и рентабельности организации. Супермаркет представляет собой крупный магазин самообслуживания с площадью торгового зала, торгующий преимущественно продовольственными товарами, непродовольственные товары составляют в его ассортименте около 30%. В крупных супермаркетах ассортимент товаров насчитывает 4–6 тыс. наименований: 1,5–2,5 тыс. продовольственных и 2–3,5 тыс. непродовольственных товаров. Одним из важных направлений развития российской, а, в частности, ростовской розничной торговли, является рост числа крупных супермаркетов. В первой части работы теоретической, вводятся основные понятия, связанные с деятельностью предприятия: товарооборота, структуры товарооборота, издержек обращения, прибыли, рентабельности. Во второй части данной работы – аналитической, рассматриваются экономические показатели деятельности супермаркета «Солнечный круг». Хозяйственную деятельность любого предприятия можно рассматривать с точки зрения показателей себестоимости, использования основных средств и материальных ресурсов, труда, объема продаж, деловой активности, финансового состояния и платежеспособности. Изучение всех этих показателей важно для правильного анализа, как текущей деятельности любой фирмы, так и ее деятельности в будущем. Но, в первую очередь, деятельность любого предприятия направлено на получение максимальной прибыли и достижение наибольшей рентабельности. В данной работе рассматриваются основные показатели деятельности любого коммерческого предприятия – прибыль и рентабельность. Рассмотрение показателей проводится по следующей методике: 1. Анализ состава и динамики прибыли. 2. Анализ финансовых результатов от обычных видов деятельности (реализации товаров, работ, услуг). 3. Анализ уровня среднереализационных цен. 4. Анализ финансовых результатов от прочих видов деятельности. 5. Анализ рентабельности деятельности организации. 6. Анализ распределения и использования прибыли. Проведенный анализ показал, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это связано с тем, что за время своего существования супермаркет, с одной стороны, приобрел свой круг постоянных клиентов, который неуклонно расширяется, что приводит к увеличению объема продаж супермаркета; а с другой стороны, наладил тесные связи с поставщиками, что позволяет приобретать товары для супермаркета со скидкой, снижая тем самым себестоимость товаров. Но, даже при этом, возможности повышения показателей прибыли и рентабельности супермаркета все равно существуют. На основании проведенного анализа в третьей части работы предлагаются следующие рекомендации: 1. Создать систему налаженного учета, контроля и анализа всех видов ресурсов организации. 2. Принять ряд мер по повышению мотивации торгового персонала, разработать программу по повышению эффективности и стандартизации его деятельности. 3. Установить систему видеонаблюдения для борьбы с магазинным воровством. 4. Тщательно изучить покупательский спрос на скоропортящуюся продукцию. 5. Увеличить рекламные расходы и число проводимых в магазине промоушн–акций. 6. Проводить среди поставщиков внутримагазинные тендеры на закупаемую продукцию. 7. Улучшить выкладку товаров. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Налоговый Кодекс РФ. 2. ГОСТ Р. «Розничная торговля. Классификация предприятий». 3. Бакадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. – М.: Изд-во ПРИОР, 2000. 4. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд. – М., 1997. 5. Балабанов И.Т., Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2001. 6. Великанов В. Современные технологии в розничной торговле и их применение.//Практический маркетинг.–2001.–№5. 7. Вонебникова Н.В., Пяков М.Л. Учет финансовых результатов по оплате. // Бухгалтерский учет.–1998.–№1. 8. Ворот И.В. Экономика фирмы. – М.: Высшая школа, 1994. 9. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие.– Таганрог: Изд-во ТРТУ, 2000. 10. Киричук Д. Супермаркеты Ростова: соседство с рынком идет на пользу.//Мое дело.–2005.–№2. 11. Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 1996. 12. Лукич Р. Материальная мотивация продавцов: ключ к замку прибыли. // Мое дело.–2003.–№10. 13. Майорова Л.В. Методика факторного анализа прибыли по системе директ-костинг.//Аудит и финансовый анализ.–1999.–№6. 14. Мелентьева В. Анализ рентабельности торговых предприятий // Аудитор.– 1999.–№ 9. 15. Миляков Н.В. Налоги и налогообложение: Курс лекций. – М.: ИНФРА-М, 2000. 16. Попова Р.Г., Самонова И.Н., Доброседова И.И. Финансы предприятий.– СПб.: Питер, 2002. 17. Раицкий К.А. Экономика предприятия: Учебник для вузов.– М.: ИВЦ «Маркетинг», 1999. 18. Сивкова А.И., Фрадкина Е.К. Практикум по анализу финансово–хозяйственной деятельности для студентов экономических и торгово–экономических колледжей и вузов.– Ростов-на-Дону: Феникс, 2001. 19. Чкалова О.В. Характеристика розничных торговых предприятий в России и за рубежом.//Маркетинг в России и за рубежом.–2001.–№4. 20. Чернов В.А. Анализ финансовых результатов.//Аудит и финансовый анализ.–2001.–№3. 21. Чуровский С.Р. Дегустация как метод продвижения продовольственных товаров.// Маркетинг в России и за рубежом.–2002.–№2. 22. Шеремет А.Д. , Негашев Е.В. Методика финансового анализа деятельности коммерческих предприятий. – М., 2003. 23. Шеремет А.Д., Сайфулин Р.С. Финансы предприятия. – М., 1999. 24. Экономика и организация деятельности торгового предприятия: Учебное пособие / Под общ. ред. А.Н. Соломатина. – М.: ИНФРА-М, 2000. ПРИЛОЖЕНИЕ Динамика показателей прибыли и рентабельности супермаркета «Солнечный круг»

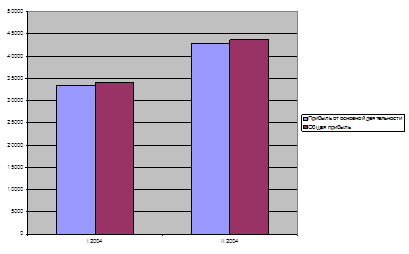

Рис 1.П. Состав и динамика прибыли супермаркета «Солнечный круг» в 2004 г.

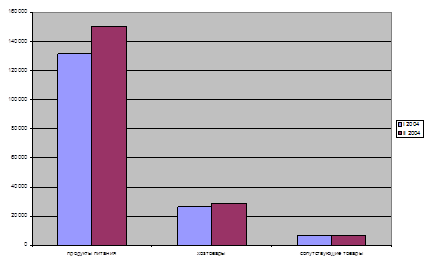

Рис. 2.П. Товарооборот супермаркета «Солнечный круг» в 2004 году

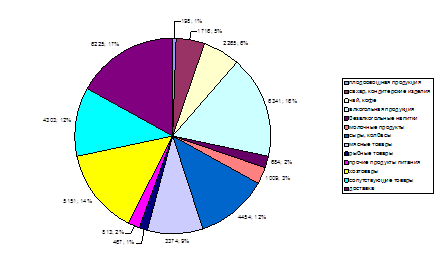

Рис 3.П. Плановая прибыль супермаркета «Солнечный круг» во второй половине 2004 года по разным группам товаров

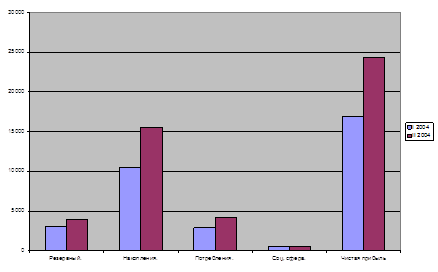

Рис 4.П. Распределение прибыли супермаркета «Солнечный круг» в 2004 году [1] Раицкий К.А. Экономика предприятия: Учебник для вузов.– М.: ИВЦ «Маркетинг», 1999. С. 54 [2] Там же, с. 56 1Чкалова О.В. Характеристика розничных торговых предприятий в России и за рубежом.//Маркетинг в России и за рубежом.–2001.–№4. С. 11. [4] Чкалова О.В. //Маркетинг в России и за рубежом.–2001.–№4. С. 12 [5] Великанов В. Современные технологии в розничной торговле и их применение.//Практический маркетинг–2001.–№5. С. 17. [6] Великанов В. Современные технологии в розничной торговле и их применение.//Практический маркетинг–2001.–№5. С. 18. 1 Великанов В. Современные технологии в розничной торговле и их применение.//Практический маркетинг.–2001.–№5. С. 19. [8] Там же. С. 20. [9] Налоговый Кодекс РФ. Ст. 247. [10] Налоговый Кодекс РФ. Ст. 250. [11] Налоговый Кодекс РФ. Ст. 265. [12] Раицкий К.А. Экономика предприятия: Учебник для вузов.– М.: ИВЦ «Маркетинг», 1999. С. 22. [13] Ковалев В.В. Финансовый анализ. – М., Финансы и статистика, 1996. С. 44. [14] Киричук Д. Супермаркеты Ростова: соседство с рынком идет на пользу.//Мое дело–2005.–№2. С. 24. [15] Там же, с. 25. [16] Киричук Д. Супермаркеты Ростова: соседство с рынком идет на пользу.//Мое дело–2005.–№2. С. 25. [17] Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие.–Таганрог: Изд-во ТРТУ, 2000. С. 94. [18] Лукич Р. Материальная мотивация продавцов: ключ к замку прибыли.// Мое дело.–2003–№10. [19] Чуровский С.Р. Дегустация как метод продвижения продовольственных товаров.// Маркетинг в России и за рубежом. 2002.–№2. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||