|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Разработка информационной системы бюджетного процесса финансового управления Новоегорлыкского сельского поселенияДипломная работа: Разработка информационной системы бюджетного процесса финансового управления Новоегорлыкского сельского поселенияВведение

Мировой и российский опыт говорит о том, что применение современных информационных решений позволяет значительно повысить эффективность работы государственных структур, обеспечить прозрачность процессов управления. Наиболее ответственным разделом государственного управления является управление финансами, в котором, в свою очередь, первое место занимает комплекс проблем, связанных с бюджетом – его формированием и утверждением, исполнением, анализом и контролем финансовых потоков. Весь этот комплекс действий, регламентированный законодательством РФ и упорядоченный во времени, принято называть бюджетным процессом. Одной из особенностей бюджетного процесса является то, что он регулируется по одним составляющим федеральным законодательством, нормативными и инструктивными документами Министерства финансов РФ, по другим – законодательством субъектов РФ и нормативными актами муниципалитетов, под которые, как правило, инструктивных материалов создается крайне мало. Возможно, как раз поэтому автоматизация бюджетного процесса силами специализированных ИТ-компаний охватывала долгое время именно процессы исполнения бюджета в регионах. Однако специалисты финансовых органов нуждаются в комплексной автоматизации бюджетного процесса. И, несмотря на то что на рынке систем бюджетирования для предприятий имеется целый ряд неплохо зарекомендовавших себя продуктов, бюджетный процесс в региональных финансовых органах в принципе другой, и требует специальных методов и инструментов. Финансовое управление администрации Новоегорлыкского сельского поселения поставило перед информационным отделом задачу автоматизации процесса планирования бюджета, определив ее как создание механизма, обеспечивающего многовариантность расчетов проекта бюджета, а также оперативность и точность расчетов параметров бюджета с формированием документов. Таким образом, задача была поставлена сразу достаточно широко – речь идет о создании централизованной системы управления бюджетным процессом, предоставляющей сотрудникам финансового управления оперативный распределенный доступ к бюджетным данным, возможность сопоставления этих данных за различные временные периоды и по разным объектам. При этом, система должна позволять оперативно вносить изменения и обеспечивать одновременную работу большого количества пользователей.

1. Разработка требований к программному обеспечению 1.1 Анализ предметной областиЦелью программного комплекса, разработанного в рамках дипломного проекта, является автоматизация деятельности Финансового управления Администрации Новоегорлыкского сельского поселения в части организации бюджетного процесса и контроля над его исполнением на территории Новоегорлыкского сельского поселения. Для того чтобы внести ясность в понятие бюджетный процесс, воспользуемся определением, данным этому термину в Бюджетном кодексе Российской Федерации. Бюджетный процесс – регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением /5/. В структуре законодательства Российской Федерации регулирующего бюджетный процесс можно выделиться следующие правовые акты: - Бюджетный кодекс Российской Федерации и федеральные законны о федеральном бюджете на соответствующий год принятые в соответствии с ним; - законы субъектов Российской Федерации о бюджетах субъектов Российской Федерации на соответствующий год; - нормативные правовые акты представительных органов местного самоуправления о местных бюджетах на соответствующий год; - иные федеральные законы, законы субъектов Российской Федерации и нормативные правовые акты представительных органов местного самоуправления, регулирующие правоотношения, возникающие в бюджетном процессе. Основными принципами бюджетной системы Российской Федерации являются: - единство бюджетной системы Российской Федерации; - разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации; - самостоятельность бюджетов; - равенство бюджетных прав субъектов Российской Федерации и муниципальных образований; - полнота отражения доходов и расходов бюджетов; - сбалансированность бюджета; - эффективность и экономичность использования бюджетных средств; - гласность; - достоверность бюджета; - адресность и целевой характер бюджетных средств. Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и отчетности, бюджетной классификации бюджетной системы Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации и бюджетных учреждений. Принцип разграничения доходов и расходов между бюджетами разных уровней означает закрепление в соответствии с законодательством Российской Федерации доходов и расходов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов местного самоуправления по формированию доходов, установлению и исполнению расходных обязательств. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств. Формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным кодексом Российской Федерации. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, а также обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решения по проектам бюджетов. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. В Российской Федерации устанавливается казначейское исполнение бюджетов. На органы исполнительной власти возлагается организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Указанные органы являются кассирами всех распорядителей и получателей бюджетных средств и осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений. В структуре бюджетного процесса можно выделить следующие комплексы задач: - формирование и утверждение проекта бюджета; - формирование и утверждение бюджетной росписи; - ежемесячное формирование кассового плана по подведомственной сети распорядителей и получателей бюджетных средств; - финансирование расходов подведомственных распорядителей и получателей бюджетных средств; - контроль над поступлением доходов на счета бюджета; - контроль над целевым расходованием бюджетных средств; - формирование и предоставление отчетных данных в вышестоящие контролирующие органы. К сожалению, эти комплексы задач столь объемны, что не представляется возможным описать и реализовать их все в рамках одного дипломного проекта. Представленный проект полностью охватывает реализацию первого комплекса задач из приведенного выше списка, а также от части седьмого комплекса. Следует отметить, что архитектура информационной системы, спроектированной в рамках дипломного проекта, позволяет легко расширять функциональные возможности программы, что позволяет при дальней проработке предметной области реализовать в системе недостающие комплексы подзадач бюджетного процесса. При проектировании системы выбран объектно-ориентированный подход, который позволяет описать систему в виде взаимосвязанных сущностей представляющих собой объекты реального мира. Это позволяет значительно упростить процесс проектирования и снизить риски. При описание системы активно используется Unified Modeling Language 2.0, который позволяет в наглядной графической форме отобразить все аспекты проектируемой системы и CASE‑средство Enterprise Architect фирмы Sparx Systems. 1.2 Анализ существующих решений по автоматизации предметной областиСреди существующих программных решений по автоматизации деятельности администраций следует отметить автоматизированную информационную систему АС «Бюджет» НПО «Криста», которая предназначена для комплексной автоматизации деятельности финансовых органов субъектов РФ и муниципальных образований на всех этапах исполнения бюджета. Данная ИС позволяет организовать исполнение бюджета в соответствии с действующим бюджетным законодательством, обеспечивает создание системы управленческого бюджетного учета и отчетности финансового органа, поддерживает различные варианты кассового обслуживания исполнения бюджета в органах Федерального казначейства. Информационная система АС «Бюджет» обеспечивает выполнение следующих функций: - автоматический бюджетный контроль; - множественное визирование документов с применением ЭЦП; - многобюджетный режим работы; - расширенный аудит действий пользователей; - сбора информации; - учет государственных контрактов и договоров; - учет бюджетных обязательств; - электронный обмен с банком); - сканер двухмерного штрих-кода платежных поручений. Функция автоматического бюджетного контроля предназначена для автоматизации бюджетного контроля первичных документов в соответствии с принятым порядком организации исполнения бюджета. Функция множественного визирования документов с применением ЭЦП позволяет внедрить во внутренний документооборот средства ЭЦП и шифрования. Функция многобюджетный режим позволяет вести учет исполнения нескольких бюджетов в одной базе данных, используя стандартные функциональные возможности. Функция расширенный аудит действий пользователей предназначена для мониторинга действий пользователей по изменению данных, выявления некорректных действий и восстановления данных. Функция сбора информации позволяет организовать сбор и консолидацию произвольной оперативной и отчетной информации от нижестоящих отделов. Посредством Системы вышестоящий органы формирует запросы – задания на подготовку информации, а нижестоящие отделы предоставляют информацию в соответствии с заданиями. Функция учет государственных контрактов и договоров предназначена для учета и контроля государственных контрактов и договоров, заключенных по результатам проведения конкурсов, а также договоров, заключаемых без проведения конкурсных процедур, расшифровки стоимости договора по этапам, по кодам бюджетной классификации и срокам оплаты, по видам продукции и ОКПД; документов исполнения. Функция учет бюджетных обязательств предназначена для учета финансовыми органами бюджетных обязательств, вытекающих из договоров на поставку продукции, выполнение работ, оказание услуг, заключенных бюджетными учреждениями, и подлежащих оплате за счет средств соответствующего бюджета. Функция электронный обмен с банком предназначена для осуществления полнофункционального двухстороннего обмена электронными платежными документами между ФО и органами ФК, а также между ФО и учреждениями банков. Функция сканирования двухмерного штрих-кода платежных поручений предназначена для автоматизации ввода платежных поручений в АС «Бюджет», которая заключается в получении информации, закодированной в двухмерном штрих-коде на бумажной копии платежного поручения, и занесении этой информации в базу данных. Комплексная система АЦК-Финансы, разработанная компанией «Бюджетные Финансовые Технологии» предназначена для обеспечения автоматизации всего процесса исполнения бюджета и управления бюджетным процессом /6/. АЦК-Финансы обеспечивает комплексную оптимизацию и автоматизацию всех участков и всех участников бюджетного процесса, в том числе автоматизацию всех структурных подразделений внутри финансового органа, подчиненных территориальных подразделений ФО, распорядителей и получателей бюджетных средств. Кроме того, система АЦК-Финансы решает задачи связи ФО с МНС и УФК, а при необходимости и с обслуживающим банком или РКЦ. Система АЦК-Финансы позволяет создать единый электронный документооборот, обеспечивающий полную автоматизацию процесса исполнения бюджета, охватывающий всех участников бюджетного процесса в диапазоне от конечных получателей бюджетных средств до главного распорядителя, включая все отделы, входящие в структуру финансового органа, а именно: - бухгалтерия ФО; - бюджетный и отраслевые отделы ФО; - отдел ценных бумаг и неденежных форм расчетов ФО; - отдел доходов ФО; - казначейский отдел ФО; - отдел управления и обслуживания государственного долга ФО; - отдел учета бюджетных обязательств ФО; - отдел автоматизации систем финансовых расчетов ФО; - РБС; - ПБС и прочие. Система АЦК-Финансы обеспечивает автоматизацию рабочего места каждого специалиста, участвующего в бюджетном процессе, его функционирование в рамках должностных инструкций, а также связь всех автоматизированных рабочих мест с единой системой электронного документооборота с использованием при передаче электронных документов средств криптографической защиты и электронно-цифровой подписи. Используемые в системе АЦК-Финансы средства криптографической защиты информации и электронно-цифровой подписи имеют все необходимые сертификаты. Организация единого удаленного документооборота обеспечивает создание единой информационной системы ФО, позволяющей осуществлять мониторинг исполнения регионального бюджета в режиме реального времени, вплоть до конечных ПБС вне зависимости от их территориальной удаленности. Система АЦК-Финансы, являясь комплексным решением автоматизации ФО, помимо осуществления казначейского расхода, автоматизирует все функции ФО, такие, как: - формирование проекта бюджета; - проведение взаимных расчетов между уровнями бюджета; - расчет / принятие лимитов бюджетных обязательств; - учет бюджетных обязательств; - исполнение бюджета по расходам; - исполнение бюджета по доходам; - операции с привлеченными средствами и средствами, размещенными на возвратной основе; - бухгалтерский учет; - учет средств, полученных от предпринимательской и иной приносящей доход деятельности; - учет гарантий и поручительств; - исполнение бюджета по источникам покрытия дефицита бюджета; - исполнение доходов и расходов целевых бюджетных фондов; - проведение операций с ценными бумагами; - анализ исполнения бюджета, получение и свод отчетности об исполнении бюджета; - капитальное строительство и другие. Рассмотренные автоматизированная информационная система АС «Бюджет» и комплексная система АЦК-Финансы обеспечивает построение эффективной системы управления бюджетным процессом региона за счет централизации всей информации о ходе бюджетного процесса и автоматизации всех участков и всех участников бюджетного процесса. Однако бюджетный процесс в региональных финансовых органах имеет ряд специфических особенностей и требует специальных методов и инструментов. В результате этого финансовое управление администрации Новоегорлыкского сельского поселения поставило перед информационным отделом задачу разработки информационной системы автоматизации процесса планирования бюджета, которая должна учитывать особенности в части многовариантности расчетов проекта бюджета, а также оперативности и точности расчетов параметров бюджета.

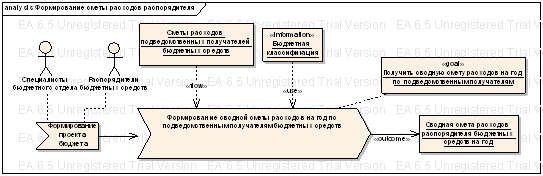

1.3 Моделирование бизнес-процессов предметной областиДля того чтобы более четко разобраться с предметной областью /30/ и понять, что требуется от проектируемой информационной системы далее приводится описание существующих в Финансовом управлении бизнес-процессов, которые подлежат автоматизации. На рисунке 1.1 представлена схема бизнес-процесса по формированию сметы расходов распорядителя бюджетных средств.

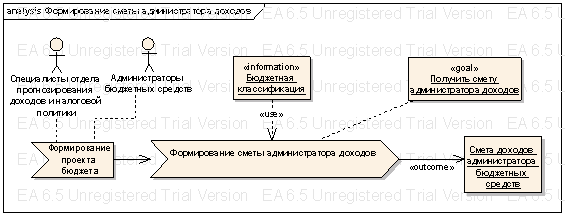

Рисунок 1.1 – Бизнес-процесс «Формирование сметы расходов распорядителя» Целью данного бизнес-процесса является получение сводной сметы расходов распорядителя бюджетных средств на год. Выходной документ, который формируется в результате этого бизнес-процесса, отражает предполагаемые суммы расходов распорядителя бюджетных средств на год, для которого составляется проект бюджета. Этот документ формируется распорядителями бюджетных средств, которые по большей части, представляют собой внешние по отношению к Финансовому управлению организации. В данной ситуации может возникнуть вопрос, если эти организации являются внешними по отношению к автоматизируемому предприятия, то зачем здесь приводится описание этого бизнес-процесса. Для того чтобы прояснить эту ситуацию отметим, что само Финансовое управление является распорядителем бюджетных средств для некоторых получателей. Решением этой задачи в рамках Финансового управления администрации Новоегорлыкского сельского поселения занимаются специалисты бюджетного отдела. Входной информацией для бизнес-процесса служат сметы расходов подведомственных получателей. В рамках бизнес-процесса для получения выходного документа, производится суммирование объемов денежных средств необходимых подведомственным получателям в разрезе статей расходов. Полученные суммы заносятся в выходной документ, который направляется в Финансовое управление на рассмотрение и утверждение. Архитектура проектируемой информационной системы предполагает размещение программных модулей по составлению сметы расходов в организациях распорядителях, что позволит автоматизировать процесс передачи данных от распорядителей в Финансовое управление. На рисунке 1.2 представлена схема бизнес-процесса по формированию сметы доходов администраторов бюджетных средств. Целью данного бизнес-процесса является получения сметы доходов администратора бюджетных средств. Выходной документ данного бизнес-процесса отражает предполагаемые объемы поступления доходов в году, для которого составляется проект бюджета. Выходной документ данного бизнес-процесса служит входной информацией при составлении доходной части проекта бюджета. Как и в случае со сметой расходов распорядителя бюджетных средств, смета доходов администратора бюджетных средств по большей части составляется сторонними организациями. Финансовое управление также является администратором некоторых видов доходов. В рамках Финансового управления этой задачей занимаются специалисты отдела прогнозирования доходов и налоговой политики.

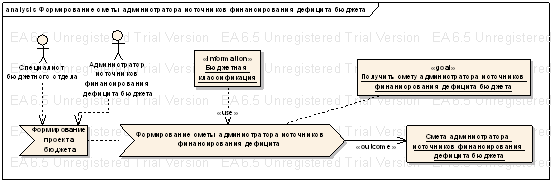

Рисунок 1.2 – Бизнес-процесс «Формирование сметы доходов администратора бюджетных средств» На рисунке 1.3 представлена схема бизнес-процесса по формированию сметы администратора источников финансирования дефицита.

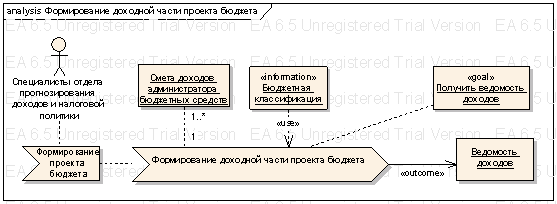

Рисунок 1.3 – Бизнес-процесс «Формирование сметы администратора источников финансирования дефицита бюджета» Целью данного бизнес процесса является получение сметы администратора источников финансирования дефицита бюджета. Выходной документ отражает объемы средств направляемых на погашение дефицита бюджета, в случае если такой имеется. Как и в случае вышеописанных бизнес-процессов, смета администратора источников финансирования дефицита бюджета составляется сторонними организациями, являющимися администраторами источников финансирования дефицита бюджета. Финансовое управление также является администратором некоторых источников финансирования дефицита. В рамках Финансового управления этот бизнес-процесс протекает в бюджетном отделе. На рисунке 1.4 представлена схема бизнес-процесса по формированию доходной части проекта бюджета.

Рисунок 1.4 – Бизнес-процесс «Формирование доходной части проекта бюджета» Целью данного бизнес-процесса является получение ведомости доходов документа, в котором отражаются предполагаемые объемы доходов территории, для которой составляется проект бюджета. В рамках данного бизнес процесса производится суммирование объемов доходов администраторов бюджетных средств, представленных во входных документов сметах доходов администраторов бюджетных средств – в соответствии с бюджетной классификацией Российской Федерации. Выходной документ данного бизнес-процесса является составной частью проекта бюджета. На рисунке 1.5 представлена схема бизнес-процесса по формированию расходной части проекта бюджета.

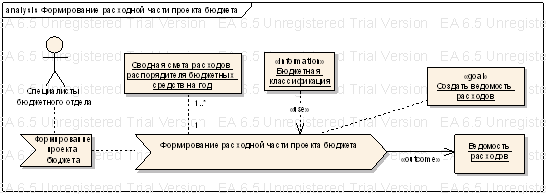

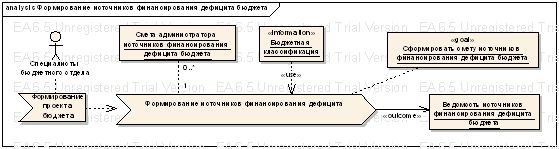

Рисунок 1.5 – Бизнес-процесс «Формирование расходной части проекта бюджета» Целью данного бизнес-процесса является получение ведомости расходов – документа, в котором отражаются предполагаемые объемы расходов территории, для которой составляется проект бюджета. В рамках данного бизнес-процесса производится суммирование объемов расходов распорядителей бюджетных средств, представленных во входных документах сводных сметах расходов распорядителей бюджетных средств – в соответствии с бюджетной классификацией Российской Федерации. Выходной документ данного бизнес-процесса является составной частью проекта бюджета территории. На рисунке 1.6 представлена схема бизнес-процесса по формированию источников финансирования дефицита бюджета. Целью данного бизнес-процесса является получение ведомости источников финансирования дефицита бюджета – документа, в котором отражаются источники и объемы средств, направляемых на погашение дефицита бюджета. Этот бизнес-процесс возникает только тогда, когда проект бюджета является дефицитным, т.е. объем расходов превышает объем доходов. Выходной документ данного бизнес-процесса является составной часть проекта бюджета.

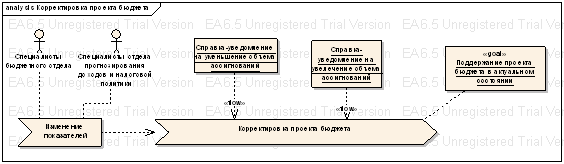

Рисунок 1.6 – Бизнес-процесс «Формирование источников финансирования дефицита бюджета» На рисунке 1.7 представлена схема бизнес-процесса направленного на поддержание проекта бюджета в актуальном состоянии в течение всего года.

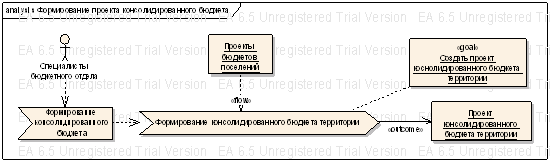

Рисунок 1.7 – Бизнес-процесс «Корректировка проекта бюджета» Так как при исполнении бюджета начальные показатели меняются, то проект бюджета необходимо поддерживать в актуальном состоянии. Это достигается за счет справок-уведомлений. Корректировка бюджета осуществляется по показателям доходов, расходов и источников финансирования дефицита бюджета. Справки-уведомления на уменьшение объема ассигнований служат для уменьшения изначально запланированных объемов средств. Справки-уведомления на увеличение объема ассигнований служат для увеличения изначально запланированных объемов средств. На рисунке 1.8 представлена схема бизнес-процесса по формированию консолидированного бюджета.

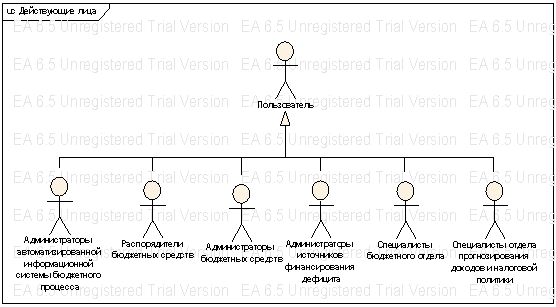

Рисунок 1.8 – Бизнес-процесс «Формирование консолидированного бюджета территории» Целью данного бизнес-процесса является получение проекта консолидированного бюджета территории. Так как Новоегорлыкское сельское поселения представляет нескольких сельских поселений, то для предоставления данных в Министерство финансов Ростовской области составляется проект консолидированного бюджета территории. В этом документе отражаются общие показатели объемов доходов и расходов, а также объемов средств выделенных на покрытие дефицита бюджета Новоегорлыкского сельского поселения. 1.4 Анализ и моделирование требований1.4.1 Формирования функциональных требованийДля того чтобы определить функциональные требования, предъявляемые к системе, необходимо, прежде всего, выявить лиц заинтересованных в этой системе, а затем определить тот функционал, который им требуется для осуществления своей профессиональной деятельности. Заинтересованные в системе пользователи, которые были выявлены в процессе исследования бизнес-процессов и предпроектного обследования Финансового управления, представлены на рисунке 1.9.

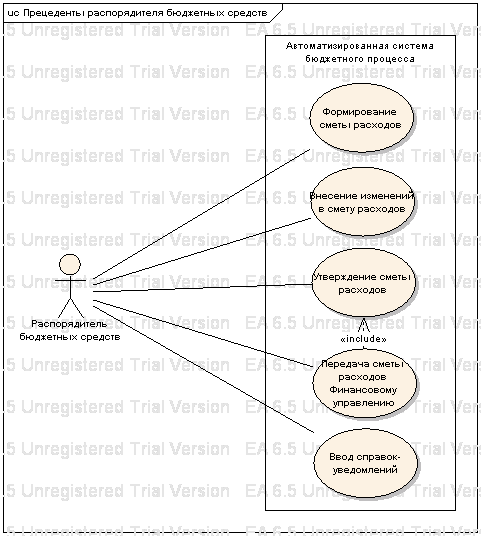

Рисунок 1.9 Пользователи системы Дадим краткую характеристику каждому классу пользователей системы. Администраторы автоматизированной информационной системы бюджетного процесса занимается настройкой системы, управлением пользователями и пользовательскими группами, управлением правами доступа. Специалисты бюджетного отдела – сотрудники отделов Финансового управления, которые занимаются составлением расходной части проекта бюджета и бюджетной росписи. Специалисты отдела прогнозирования доходов и налоговой политики сотрудники отдела Финансового управления, в задачи которых входит составление доходной части проекта бюджета и бюджетной росписи. Распорядители бюджетных средств – это организации, управляющие распределением бюджетных средств по подведомственным получателям и осуществляющих их финансирование. Администраторы бюджетных средств – это организации, управляющих поступлениями доходов в бюджет. Администраторы источников финансирования дефицита – это организации, управляющие поступлениями средств, направленных на покрытие дефицита бюджета. После того, как мы выявили основных пользователей системы, проведем анализ вариантов использования ими системы. Прецеденты фактически и являются функциональными требованиями к системе. На рисунке 1.10 представлены варианты использования системы распорядителем бюджетных средств. В процессе выполнения прецедента «Формирование сметы расходов» пользователь выполняет поэтапное формирование сметы расходов, последовательно вводя предполагаемые суммы расходов на год по соответствующим целевым статьям бюджетной классификации Российской Федерации. В процессе выполнения прецедента «Утверждение сметы расходов» в системе фиксируется состояние сметы расходов, и дальнейшая ее модификации в течение года возможна только при помощи справок-уведомлений. В процессе выполнения прецедента «Передача сметы расходов Финансовому управлению» происходит передача сметы расходов распорядителя бюджетных средств в Финансовое управление для проверки и окончательного утверждения. В дальнейшем сметы расходов распорядителей служат основой для формирования расходной части проекта бюджета. В процессе выполнения прецедента «Внесение изменений в смету расходов» пользователь проводит корректировку сумм расходов предполагаемых в планируемом году. Выполнение этого прецедента возможно, только если смета расходов еще не утверждена, т.е. если не выполнялся прецедент «Утверждение сметы расходов на год». В процессе выполнения прецедента «Ввод справок-уведомлений» пользователь проводит корректировку показателей сметы расходов в течение года исполнения бюджета. Этот прецедент служит для подержания сметы расходов в актуальном состоянии в течение всего года.

Рисунок 1.10 Варианты использования системы распорядителем бюджетных средств На рисунке 1.11 представлены варианты использования системы администратором бюджетных средств. В процессе выполнения прецедента «Формирование сметы доходов» пользователь производит поэтапное формирование сметы доходов, последовательно вводя предполагаемые суммы доходов на год по соответствующим видам доходов бюджетной классификации Российской Федерации.

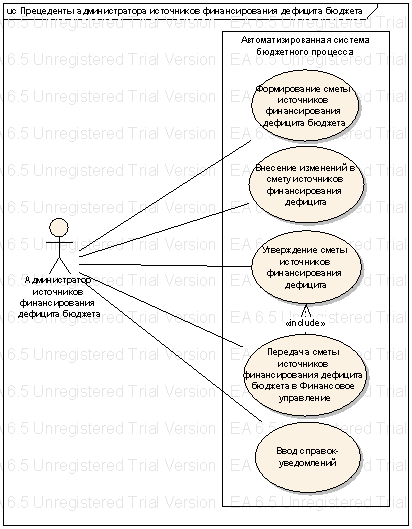

Рисунок 1.11 Варианты использования системы администратором бюджетных средств В процессе выполнения прецедента «Утверждение сметы доходов» в системе фиксируется состояние сметы доходов, и дальнейшая ее модификация в течение года возможна только при помощи справок уведомлений. В процессе выполнения прецедента «Внесение изменений в смету доходов» пользователь проводит корректировку сумм доходов предполагаемых в планируемом году. Выполнение этого прецедента возможно, только если смета доходов еще не утверждена, т.е. если не выполнялся прецедент «Утверждение сметы доходов». В процессе выполнения прецедента «Передача сметы доходов в Финансовое управление» происходит передача сметы доходов администратора бюджетных средств в Финансовое управление для проверки и окончательного утверждения. В дальнейшем сметы доходов администраторов служат основой для формирования доходной части проекта бюджета. В процессе выполнения прецедента «Ввод справок-уведомлений» пользователь проводить корректировку показателей сметы доходов в течение года исполнения бюджета. Этот прецедент служит для поддержания сметы доходов в актуальном состоянии в течение всего года. На рисунке 1.12 представлены варианты использования систему администраторами источников финансирования дефицита бюджета. В процессе выполнения прецедента «Формирование сметы источников финансирования дефицита бюджета» пользователь производит поэтапное формирование сметы источников финансирования дефицита, последовательно вводя предполагаемые суммы средств направляемых на покрытие дефицита бюджета в соответствии с бюджетной классификацией Российской Федерации. В процессе выполнения прецедента «Утверждение сметы источников финансирования дефицита бюджета» в системе фиксируется состояние сметы источников финансирования дефицита бюджета, и дальнейшая ее модификация в течение года возможна только при помощи справок уведомлений. В процессе выполнения прецедента «Внесение изменений в смету источников финансирования дефицита» пользователь проводит корректировку объемов средств направляемых на покрытие дефицита бюджета. Выполнение этого прецедента возможно, только если смета источников финансирования дефицита бюджета еще не утверждена, т.е. если не выполнялся прецедент «Утверждение сметы источников финансирования дефицита бюджета».

Рисунок 1.12 Варианты использования системы администратором источников финансирования дефицита бюджета В процесса выполнения прецедента «Передача сметы источников финансирования дефицита бюджета в Финансовое управление» происходит передача сметы источников финансирования дефицита бюджета в Финансовое управление для проверки и окончательного утверждения. В дальнейшем сметы источников финансирования дефицита бюджета служат основой для формирования источников финансирования дефицита в проекте бюджета. В процессе выполнения прецедента «Ввод справок-уведомлений» пользователь проводить корректировку показателей сметы источников финансирования дефицита в течение года исполнения бюджета. Этот прецедент служит для поддержания сметы источников финансирования дефицита в актуальном состоянии в течение всего года. На рисунке 1.13 представлены варианты использования системы администратором автоматизированной системы бюджетного процесса при управлении пользователями.

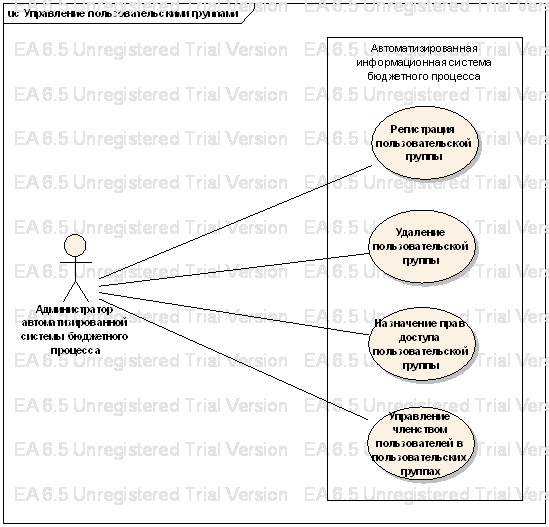

Рисунок 1.13 Прецеденты управлении пользователями ИС В процессе выполнения прецедента «Регистрация пользователя» администратор регистрирует в системе новую учетную запись. В процессе выполнения прецедента «Блокирование пользователя» администратор временно блокирует учетную запись пользователя. Если пользователь в это время подключен к системе, то он уведомляется о том, что его учетная запись заблокирована, после чего происходит его отключение от системы. В процессе выполнения прецедента «Удаление пользователя» администратор удаляет учетную запись пользователя и списка зарегистрированных в системе. В процессе выполнения прецедента «Назначение прав доступа пользователю» администратор назначает пользователю права доступа к системе, которые необходимы ему для осуществления своей профессиональной деятельности. На рисунке 1.14 представлены варианты использования системы администратором автоматизированной информационной системы при управлении пользовательскими группами. В процессе выполнения прецедента «Регистрация пользовательской группы» администратор регистрирует в системе новую пользовательскую группу. Пользовательские группы служат для облегчения процесса администрирования системы. В процессе выполнения прецедента «Удаление пользовательской группы» администратор удаляет выбранную пользовательскую группу из списка зарегистрированных в системе групп. В процессе выполнения прецедента «Управление членством пользователей в пользовательских группах» администратор управляет составом пользовательских групп. Он может добавить нового члена, выбрав его из списка зарегистрированных в системе, либо наоборот исключить пользователя из группы. В процессе выполнения прецедента «Назначение прав доступа пользовательской группе» администратор назначает пользовательской группе права доступа к системе, общие для всех членов этой группы. На рисунке 1.15 представлены прочие варианты использования системы администратором автоматизированной системы бюджетного процесса.

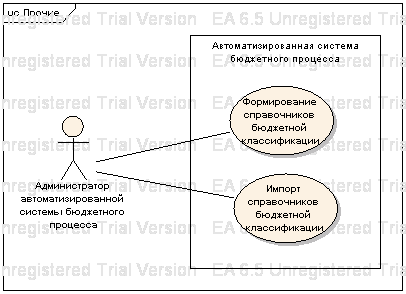

Рисунок 1.14 Прецеденты управления пользовательскими группами В процессе выполнения прецедента «Формирование справочников бюджетной классификации» администратор производит заполнение справочников бюджетной классификации. В процессе выполнения прецедента «Импорт справочников бюджетной классификации» администратор производит формирование справочников бюджетной классификации путем импорта данных из справочников бюджетной классификации прошлых лет. После импорта данных администратор проводит их корректировку, для того чтобы данные, содержащиеся в справочниках, соответствовали бюджетной классификации Российской Федерации для текущего года.

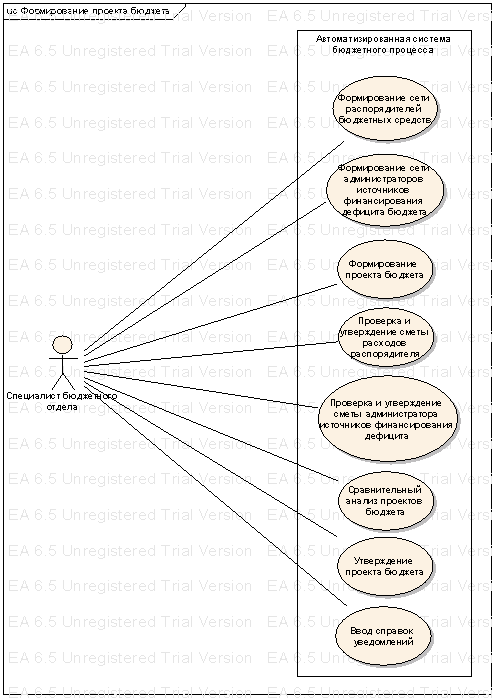

Рисунок 1.15 Прочие варианты использования системы администратором На рисунке 1.16 представлены варианты использования системы специалистом бюджетного отдела финансового управления при формировании проекта бюджета. В процессе выполнения прецедента «Формирование сети распорядителей бюджетных средств» пользователей формирует список организаций являющихся распорядителями бюджетных средств. Каждому распорядителю присваивается код в соответствии с бюджетной классификацией Российской Федерации. В процессе выполнения прецедента «Формирование сети администраторов источников финансирования дефицита бюджета» пользователь формирует список организаций являющихся администраторами источников финансирования дефицита бюджета. Каждому администратору присваивается код в соответствии с бюджетной классификацией Российской Федерации. В процессе выполнения прецедента «Формирование проекта бюджета» пользователь регистрирует в системе новый проект бюджета, указывая при этом поселение и год на который составляется проект бюджета.

Рисунок 1.16 Варианты использования формирования проекта бюджета В процессе выполнения прецедента «Проверка и утверждение сметы расходов распорядителя» пользователь проверяет сметы, поступившие от распорядителей бюджетных средств. Если смета корректна, то пользователь утверждает ее и в дальнейшем эта смета участвует в формировании проекта бюджета. При утверждении сметы распорядителю при следующем его подключении к системе выдается сообщение о том, что его смета утверждена. Если же в смете содержатся ошибки, то специалист бюджетного отдела формирует список замечаний и отправляет смету распорядителю на доработку, о чем система также оповещает распорядителя при первом же его подключении к системе. В процессе выполнения прецедента «Проверка и утверждение сметы администратора источников финансирования дефицита бюджета» пользователь проверяет сметы, поступившие от администраторов источников финансирования дефицита бюджета. В случае корректности сметы, пользователь ее утверждает, и в дальнейшем она участвует в формирования проекта бюджета. При утверждении сметы администратору при следующем его подключении к системе выдается уведомление о том, что его смета утверждена. Если же в смете содержатся ошибки, то специалист бюджетного отдела формирует список замечаний и отправляет смету администратору на доработку, о чем система также оповещает администратора при первом же его подключении к системе. В процессе выполнения прецедента «Утверждение проекта бюджета» в системе фиксируется состояние проекта бюджета и дальнейшие его изменения возможны только при помощи справок уведомлений. Выполнения этого прецедента возможно только после того как утверждены сметы от всех распорядителей бюджетных средств, администраторов бюджетных средств и администраторов источников финансирования дефицита. В процессе выполнения прецедента «Ввод справок-уведомлений» проводит корректировку показателей проекта бюджета в течение года исполнения бюджета. Этот прецедент служит для поддержания проекта бюджета в актуальном состоянии в течение всего года. В процессе выполнения прецедента «Сравнительны анализ проектов бюджета» пользователь выбирает проекты бюджета, которые он хочет сравнить, а системе выдает ему отчет, который содержит показатели проектов бюджета и динамику роста. На рисунке 1.17 представлены варианты использования системы специалистом бюджетного отдела при формировании проекта консолидированного бюджета территории.

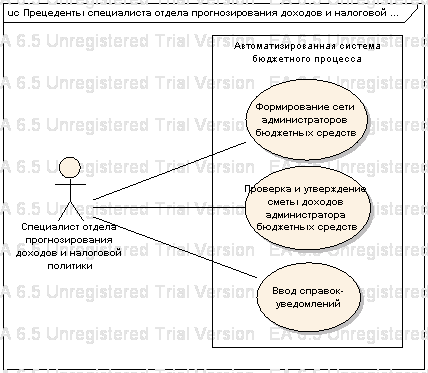

Рисунок 1.17 Варианты использование формирования проекта консолидированного бюджета территории В процессе выполнения прецедента «Формирование проекта консолидированного бюджета» пользователь регистрирует в системе новый проект консолидированного бюджета, указывая при этом наименовании территории и год на который составляется проект бюджета, а также проекты бюджетов, которые участвуют в формировании консолидированного бюджета. На рисунке 1.18 представлены варианты использования системы специалистом отдела прогнозирования доходов и налоговой политики. В процессе выполнения прецедента «Формирование сети администраторов бюджетных средств» пользователь формирует список организаций являющихся администраторами бюджетных средств. Каждому администратору бюджетных средств присваивается код в соответствии с бюджетной классификацией Российской Федерации.

|

|