|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Внешнеэкономическая деятельность предприятияДипломная работа: Внешнеэкономическая деятельность предприятияДИПЛОМНАЯ РАБОТА по дисциплине «Мировая экономика» по теме: «Внешнеэкономическая деятельность предприятия» СОДЕРЖАНИЕ Введение 1. Внешнеэкономическая деятельность предприятий РФ 1.1 Современное состояние внешнеэкономического сектора России 1.2 Особенности внешнеторговых контрактов 2. Роль банков в системе расчетов по внешнеэкономическим операциям 2.1 Принципы международных расчетов 2.2 Анализ международных банковских услуг банков РФ 2.3 Выбор форм расчетов и средств платежа 3. Особенности международных торговых расчетов хозяйствующего субъекта 3.1 Характеристика экспортных и импортных операций предприятия 3.2 Организация торговли готовой продукцией на международном рынке 3.3 Пути улучшения внешнеэкономической деятельности хозяйствующего субъекта Список использованных источников ВВЕДЕНИЕ Актуальность данной дипломной работы обусловлена развитием международных торговых связей предприятий РФ. Создание устойчивой, гибкой и эффективной структуры банковского обслуживания внешнеэкономической деятельности – одна из важнейших (и в тоже время самых сложных) задач экономической реформы в России. Задачи исследования. В соответствии с поставленной целью рассмотрим следующие задачи: · Изучить основные определения, относящиеся к внешнеэкономической деятельности. · Рассмотреть международные банковские услуги банков РФ и сравнить их с услугами, предоставляемыми мировыми банками. · Проанализировать современное состояние внешнеэкономического сектора РФ. · Рассмотреть основные формы и принципы международных расчетов и роль в них банков. · Выявить основные результаты внешнеэкономической деятельности рассматриваемого хозяйствующего субъекта. Объектом исследования является внешнеэкономическая деятельность хозяйствующего субъекта. Предметом исследования является роль банков во внешнеэкономической деятельности предприятия. Методы исследования. Для решения поставленных в работе задач использовались следующие методы исследования: статистический, логического анализа, графического предоставления данных в виде таблиц. · В качестве теоретической базы использовались труды российских ученых: В.В. Покровской, О.А. Воротиловой, А.В. Петрова и других Структура дипломной работы. В составе работы нами выделено три основных раздела. В первой части работы рассматривается современное состояние внешнеэкономической деятельности России, даются основные понятия и категории, связанные с международными торговыми расчетами и изучаются особенности внешнеторговых контрактов. Во второй части подробно анализируются различные виды международных торговых операций, а также роль и место банков РФ в них. В третьей части – практической, изучается экспортно-импортная деятельности предприятия и даются рекомендации по ее улучшению. В заключении сделаны общие выводы по теме работы. 1.ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЙ РФ 1.1 Современное состояние внешнеэкономического сектора России Внешнеэкономическая деятельность представляет совокупность производственно-хозяйственных, организационно-экономических и оперативно-коммерческих функций предприятий, ориентированных на экспорт, с учетом избранной внешнеэкономической стратегии, форм и методов работы на рынке иностранного партнера. Внешнеэкономическая деятельность, в отличие от внешнеэкономических связей осуществляется не на уровне государств, а на уровне фирм, организаций, предприятий, объединений и т.д., с полной самостоятельностью в выборе внешнего рынка и иностранного партнера, номенклатуры и ассортиментных позиций товара для экспортно-импортной сделки, в определении цены и стоимости контракта, объема и сроков поставки и является частью их производственно-коммерческой деятельности как с внутренними, так и с зарубежными партнерами /1/. Законом Российской Федерации «О предприятиях и предпринимательской деятельности» предприятиям разрешено самостоятельно осуществлять внешнеэкономическую деятельность /3/. Указом Президента Российской Федерации «О либерализации внешнеэкономической деятельности» всем зарегистрированным на территории Российской Федерации предприятиям и их объединениям независимо от форм собственности разрешено осуществление внешнеэкономической деятельности без специальной регистрации. Предприятие может осуществлять любые виды внешнеэкономической деятельности, если они не запрещены законом и отвечают целям, предусмотренным в уставе. Различают следующие виды внешнеэкономической деятельности: · Внешнеторговая деятельность; · Производственная кооперация; · Международное инвестиционное сотрудничество; · Валютные и финансово-кредитные операции. В российской практике внешнеэкономическая деятельность реализуется преимущественно через внешнеторговую деятельность– предпринимательство в области международного обмена товарами, работами, услугами, информацией и результатами интеллектуального труда. В основе внешнеторговой деятельности лежат внешнеторговые операции. Внешнеторговая операция– это комплекс действий контрагентов, то есть иностранных партнеров во внешнеторговой операции, направленных на совершение товарного обмена и обеспечивающих его. В полный комплекс, характеризующий внешнеторговую операцию, могут входить: изучение рынка конкретного товара, его реклама, создание сбытовой сети, проработка коммерческих предложений, проведение переговоров, заключение и исполнение контрактов. Внешнеторговые операции осуществляются на основе заключаемых сделок. Под международной торговой сделкой понимают договор между двумя или несколькими фирмами, находящимися в разных странах, по поставке товара и/или оказанию услуг в соответствии с согласованными условиями. Таким образом, основным признаком международной торговли является пересечение границы страны-продавца товаром, если это материальный объект. Особенности договоров по международным торговым сделкам будут рассмотрены в п. 1.2. В международной торговле выделяют четыре основных вида внешнеторговых операций: Экспортная операция– это продажа товара иностранному контрагенту с вывозом его за пределы страны. Импортная операция– это приобретение товара у иностранного контрагента с ввозом его в страну. Реэкспортная операция– продажа с вывозом за пределы страны ранее импортированного, но не подвергшегося переработке товара. Реимпортная операция– приобретение с ввозом из-за границы ранее экспортированного и не подвергшегося там переработке товара. Внешнеторговый оборот России в 2002 году представлен в таблице 1.1: Таблица 1.1– Внешнеторговый оборот РФ в 2002 году, млн. долл. США.

Из представленных данных видна устойчивая тенденция к росту внешнеторгового оборота РФ в 2002 году, причем, как экспорта, так и импорта. Рассмотрим сведения о внешнеторговом обороте подробнее: Таблица 1.2– Внешняя торговля РФ в 2002 году, млн. долл. США.

На основании сведений, представленных в таблице 1.2, можно сделать вывод о росте экспорта (105,3%) и значительном росте импорта (113,4%), по сравнению с 2001 годом; причем во внешнеторговых операциях со странами СНГ наблюдался рост экспорта (106,6%), при снижении доли импорта (93,2%). Во внешней торговле со странами Дальнего Зарубежья ситуация несколько иная– рост экспорта (105,0%) и значительный рост импорта (119,9%). В первой половине 2002 года наблюдалось снижение всех показателей по сравнению с аналогичным периодом 2001 года, но во второй половине объемы экспорта и импорта выросли; за счет чего был достигнут годовой общий рост показателей внешней торговли. Данные по товарной структуре экспорта и импорта РФ представлены в таблице 1.3: Таблица 1.3– Товарная структура экспорта и импорта РФ, тыс. долл. США (январь-сентябрь 2003 г.).

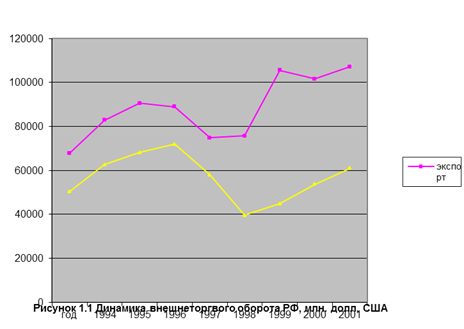

Из таблицы 1.3 видно, что основную долю экспорта составляют топливно-энергетические товары (37,10%) и минеральные продукты (37,46%); т.е. из России в первую очередь вывозится сырье. Более трети импорта (35,23%) составляют машины и оборудование, более одной пятой (21,36%)– продовольственные товары; в то время как в общем объеме экспорта доля продовольственных товаров– 1,28%, а машин и оборудования– 4,96%. Можно сделать вывод, что валовой внутренний продукт следует наращивать в первую очередь не экстенсивными методами путем увеличения экспорта полезных ископаемых; а интенсивными, за счет развития производства. Динамика экспорта и импорта внешней торговли РФ в 1994-2002 годах представлена на рисунке 1.1.

1.2 особенности внешнеторговых контрактов Внешнеторговая деятельность осуществляется на основе контракта (договора). Рассмотрим основные отличия внешнеэкономического договора от прочих коммерческих договоров: · один из участников внешнеэкономического договора не является резидентом Российской Федерации (иностранное юридическое или физическое лицо, государственные органы иностранного государства, международные организации и т. д.); · возможность применения норм международного частного права при заключении договора; · возможность применения норм права иностранных государств при заключении договора. Внешнеэкономический договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям. К числу существенных условий договора относятся: · предмет договора; · условия, прямо названные в международном договоре, законе или ином акте как существенные для данного вида договоров; · условия, по которым на основании заявления одной из сторон должно быть достигнуто соглашение. Следует отразить, каким является данный договор – консенсуальным или реальным. Консенсуальныи договор означает, что права и обязанности сторон по договору возникают непосредственно в момент, когда достигнуты соглашения по всем существенным условиям договора, а не в момент реального выполнения юридически значимых действий (например, отгрузки товаров, закупаемых по международному договору купли-продажи). Для заключения сторонами реального договора требуется передача имущества. В подобных ситуациях моментом заключения договора признается дата передачи имущества. При этом следует учитывать, что передачей имущества является не только его вручение соответствующему лицу, но и сдача транспортной организации либо организации связи для доставки адресату. Рассмотрим основные положения международного договора купли-продажи. Согласно ст. 11 Конвенции Организации Объединенных Наций о договорах международной купли-продажи (заключена в Вене 11.04.80) допускается возможность заключения таких договоров в устной форме. Однако законодательство РФ требует простой письменной формы внешнеторговых договоров. При составлении внешнеэкономического договора необходимо учитывать особенности отечественного законодательства в области гражданских, налоговых, таможенных и иных правоотношений. В соответствии с российским законодательством запрещается включать в договоры налоговые оговорки, в соответствии с которыми предприятие или иностранное юридическое или физическое лицо берет на себя обязательство нести расходы по уплате налогов других плательщиков налогов. Во внешнеэкономическом договоре следует оговорить, на каком языке или языках этот документ составляется, на каком языке будет вестись переписка по вопросам его исполнения. Если нет специального указания об этом, то переписка ведется на языке стороны, от которой поступило предложение заключить сделку. Во избежание фальсификаций рекомендуется подписывать каждую страницу договора и скреплять ее печатью, о чем делается соответствующая запись в тексте договора. Рассмотрим порядок составления международного договора купли-продажи. 1. Преамбула договора. В данном разделе должны быть указаны название, место и дата заключения договора, а также его номер, поскольку при отсутствии упоминания в договоре о применимом праве будет применяться право страны, в которой договор был заключен. Далее указываются полные и точные наименования сторон, заключивших договор, их организационно-правовая форма и местонахождение. Необходимо указать, где, кем и когда стороны зарегистрированы. Полномочия лиц, подписавших договор, обычно указываются в уставе, доверенности, удостоверении и т. д. Если полномочия указаны в уставе, то необходимо ознакомиться с подлинником устава или его надлежаще заверенной копией. Если устав изложен на иностранном языке, то должен быть заверен перевод на русский язык. При этом в тексте договора необходимо указать пункт, статью устава, в которых указаны полномочия представителя другой стороны, подписавшего договор. 2. Предмет договора. Предметом договора международной купли-продажи является экспортируемый или импортируемый товар, который имеет таможенную стоимость. В качестве товара обязательно должна выступать индивидуально-определенная вещь, т. е. нужно указать ее наименование, вид, тип, сорт, класс и т. п., а также количество. При определении количества поставленного товара меры измерения должны трактоваться сторонами одинаково. В договоре важно определить, включаются ли тара и упаковка в общий вес поставляемого товара. Качество поставляемых товаров необходимо оговаривать со всей возможной скрупулезностью, так как отечественные ГОСТы и технические условия значительно отличаются от иностранных аналогов. Часто стороны не указывают в договоре срок передачи товара, являющегося предметом договора, что приводит к затягиванию исполнения обязательства по поставке товара. Поэтому срок передачи рекомендуется устанавливать непосредственно в договоре. При установлении в договоре международной купли-продажи каких-либо обязанностей следует детально определять механизм их исполнения с указанием того, кто их исполняет, в какой срок, какова ответственность за неисполнение и т. п. 3. Порядок приемки по количеству и качеству. Необходимо четко устанавливать порядок приемки по количеству и качеству, срок приемки, срок предъявления рекламаций, вопросы взаимодействия сторон при решении спорных моментов, порядок независимой экспертной оценки качества товара, кто может выступать в качестве эксперта, кто признается незаинтересованной стороной и т. п. Обычно товар, поставляемый по договору международной купли-продажи, принимается по качеству и количеству в том месте и тогда, где и когда происходит переход права собственности и риска его случайной гибели или повреждения от продавца к покупателю. Порядок проверки качества принятых товаров может определяться в договоре путем включения соответствующих условий о проверке либо путем указания в договоре нормативных документов по определению качества товаров (отечественных и зарубежных), устанавливающих порядок проверки. При этом стороны должны четко представлять требования к качеству, которым должны соответствовать товары. Обычно качество подтверждается следующими документами: · сертификатом качества, · ветеринарным и санитарным сертификатами. Желательно, чтобы указанные документы были выданы международными организациями, которые профессионально занимаются данным видом деятельности. 4. Цена, порядок расчетов и валютная оговорка. В данном разделе необходимо четко и однозначно определить валюту цены и валюту платежа (они могут не совпадать), курс конвертации при несовпадении валют, валютные оговорки, которые позволят избежать курсовых потерь, и порядок расчетов между сторонами. Вопрос о цене требует тщательной проработки. Цена на продукцию может быть установлена за одну количественную или весовую единицу товара или как общая сумма договора. Необходимо тщательно оценивать и выбирать способ фиксации цены для конкретного договора: цена твердая, скользящая или фиксируемая в ходе исполнения контракта. Следует указать в договоре все случаи, когда цена может повышаться или понижаться. В общем случае вопрос установления цены является прерогативой сторон. Однако есть определенные ограничивающие факторы, налагаемые антидемпинговой политикой государств в отношении иностранных товаропроизводителей. Основной инструмент такой политики – установление антидемпинговой пошлины, которая взимается наряду с таможенными платежами. Стороны вправе вообще не отражать в договоре международной купли-продажи товаров вопрос о цене. В этом случае она определяется исходя из цен, обычно взимаемых за аналогичные товары при схожих условиях. Однако, учитывая достаточно субъективный подход к определению обычных цен, лучше вопрос о цене решить непосредственно в договоре. При согласовании цены необходимо учитывать нормы Налогового Кодекса РФ (ст. 40), в соответствии с которыми налоговые органы имеют право проверять правильность применения цен при совершении внешнеторговых сделок. Если отклонение договорных цен превышает 20% от рыночных, налоговый орган вправе доначислить налоги и пени. Стороны договора международной купли-продажи товаров вправе самостоятельно определять валюту платежа, при этом необходимо учитывать, что экспортеру в отличие от импортера выгоднее иметь дело с устойчивой валютой. Суть операций с валютными ценностями заключаются в переходе права собственности на них или (и) их физическое перемещение. При этом такие операции подразделяются на два вида: текущие валютные операции и валютные операции, связанные с движением капитала. Необходимость такой классификации валютных операций обоснована особенностями правового режима. Так, текущие валютные операции резиденты вправе совершать без всяких ограничений, а операции, связанные с движением капитала, требуют специального разрешения (лицензии) на их осуществление. В международных договорах преобладающей формой расчетов является перечисление денежных средств через банки. Однако действующее законодательство разрешает ввоз и вывоз валютных ценностей при условии соблюдения всех таможенных правил, в частности, декларирования. При получении резидентами валютной выручки они обязаны зачислить ее на счета в уполномоченных банках, а часть указанной выручки продать в установленном порядке на внутреннем валютном рынке. По каждому экспортному контракту резидент обязан составить паспорт сделки, подписываемый уполномоченным банком, которому необходимо представить экспортный контракт или его заверенную копию. Особенностью внешнеэкономических договоров является валютный риск, связанный с изменением реальной стоимости платежа, выраженного в иностранной валюте, из-за колебания ее курса. Валютные риски подразделяются на курсовые (связанные с колебанием курса валюты) и инфляционные (обусловленные обесценением валюты в результате инфляции). В международной практике действует так называемый принцип «номинализма», в силу которого должник обязан уплатить ту же сумму денежных единиц, которая была начислена на момент исполнения обязательства, несмотря на последующие изменения покупательной или платежной силы денег. Поэтому на практике стороны устанавливают различные способы страхования валютных рисков. Наиболее часто применяется валютная оговорка, которая состоит в том, что в текст договора включается условие, в соответствии с которым сумма платежа изменяется в той же пропорции, в какой происходит изменение валюты платежа по отношению к курсу валютной оговорки. Такие оговорки бывают односторонними (действуют в интересах одной стороны) и двусторонними (действуют в интересах обеих сторон). Одним из примеров двусторонней валютной оговорки может служить установление цены контракта в нескольких валютах, которые имеют тенденцию к повышению и понижению (это вызвано противоположными интересами экспортера и импортера в отношении устойчивости валюты). Валютные оговорки подразделяются на прямые, косвенные, мультивалютные. Прямая валютная оговорка устанавливается, когда валюта цены и платежа совпадают, но величина суммы платежа ставится в зависимость от изменения валюты платежа по отношению к другой более стабильной валюте. Косвенная валютная оговорка применяется тогда, когда цена товара зафиксирована в одной валюте, а платеж осуществляется в другой. Наиболее оптимальной представляется мультивалютная оговорка, которая основана на коррекции суммы платежа пропорционально к изменению курса валюты, но не к одной, а к специально подобранному набору валют, курс которых рассчитывается как их средняя величина с помощью математических методов. Индексная оговорка заключается в том, что сумма платежа ставится в зависимость от индексных цен на мировых товарных рынках. Она предусматривает, что цена товара и сумма платежа изменяются в соответствии с изменением к моменту платежа определенного индекса цен, обусловленного контрактом, по сравнению с его величиной на момент заключения контракта. Оговорка о пересмотре контрактной цены предусматривает, что при изменении курса валюты цены товара, выходящего за установленные сторонами пределы колебаний, экспортер имеет право потребовать изменения контрактной цены по неоконченным поставкам. 5. Арбитражное соглашение. Данный раздел определяет взаимоотношения сторон при наступлении разногласий относительно исполнения договора. Арбитражный процессуальный кодекс (АПК) Российской Федерации установил в п. 6 ст. 22 обязанность арбитражных судов рассматривать подведомственные им дела с участием иностранных организаций и граждан-предпринимателей. Порядок производства по делам с участием иностранных лиц определен в ст. 210-215 АПК РФ. Перечень оснований для подсудности не является исчерпывающим, поскольку нормы международных договоров могут вводить иные основания подсудности и даже расширять их компетенцию. Необходимо также учитывать, что в соответствии со ст. 214 АПК РФ арбитражный суд оставляет иск без рассмотрения или прекращает производство по делу, если компетентный суд иностранного государства, принявший дело к рассмотрению до предъявления иска в арбитражный суд в РФ, рассматривает дело по спору между теми же лицами, о том же предмете и по тем же основаниям или принял по этому делу решение, вступившее в законную силу. Если будущее или принятое иностранным судом решение не подлежит признанию или исполнению либо прерогатива вынесения решения по соответствующему делу принадлежит арбитражному суду Российской Федерации, указанные выше последствия не могут применяться. Стороны вправе самостоятельно определить в договоре подсудность спора какому-либо государственному судебному органу или, наоборот, исключить подсудность спора какому-либо органу. Участники внешнеэкономического договора в своем арбитражном соглашении вправе определить, что споры между ними передаются на разрешение третейского суда. Ценность арбитражного соглашения заключается в возможности исполнить решение того суда, которому стороны отдали предпочтение. Арбитражное соглашение устанавливается путем записи в договоре (арбитражная оговорка) или составления отдельного документа, четко указывающего, какие споры, кто и с чьим участием будет разрешать (третейская запись). При наличии в договоре надлежащего арбитражного соглашения государственный суд должен признать себя некомпетентным в разрешении спора, если иное не предусмотрено международными договорами. В арбитражном соглашении стороны должны указать: · процедуру назначения арбитража (если речь идет не о государственном арбитражном суде), · местонахождение арбитража, · споры, которые подлежат разрешению в арбитражном порядке; установить: · взаимное признание соответствующего арбитражного решения, · правовые нормы, в соответствии с которыми арбитраж будет обосновывать собственное решение, и иные основания рассмотрения споров во взаимоотношениях. Вопрос исполнения иностранных арбитражных решений регулируется Конвенцией «О признании и приведении в исполнение иностранных арбитражных решений», вступившей в действие в 1960 г. Россия является участником данной Конвенции с двумя оговорками: · государство применяет Конвенцию в отношении признания и приведения в исполнение решений, вынесенных на территории другого договаривающегося государства; · в отношении решений, вынесенных на территории недоговаривающихся государств, государство применяет Конвенцию только в той мере, в которой данные государства признают режим взаимности. 6. Упаковка и маркировка. Данный раздел необходим для определения тех средств, которые соответствуют технологическим и потребительским качествам товара, исключающих повреждение товара при его погрузке, транспортировке товара, его выгрузке. Необходимо четко регламентировать этот вопрос при поставке товаров, которые могут потерять свои качественные характеристики при нарушении упаковки. Иногда внешний вид упаковки товара способствует его продвижению на рынке. В этом случае необходимо детальное описание внешних характеристик упаковки, материала, из которого она изготовлена, и т. п. В данном разделе договора также необходимо урегулировать вопросы о виде упаковки, способе ее оплаты, условиях возврата, размере, маркировке. 7. Ответственность. Четкое и грамотное оформление данного раздела позволяет придать надлежащую прочность договору в целом и уверенность каждой из сторон в контрагенте. Это можно сделать при наличии условий, которые: · во-первых, влекут для нарушителя ощутимый материальный ущерб, · во-вторых, обеспечивают реальное исполнение заложенных механизмов осуществления санкций. В практике международных договоров преобладают штрафные санкции. Однако целесообразнее использовать комплекс санкций. Например, при неисполнении продавцом своих обязанностей заключать договоры с третьими лицами оговаривается право покупателя на компенсацию продавцом расходов, связанных с заключением нового договора, а также возмещение им разницы в ценах по первому и второму договору. Можно использовать схему, связанную с несколькими проплатами стоимости закупаемых товаров. Так, при непоставке, недопоставке или поставке некачественных товаров покупатель вправе в одностороннем порядке исключать суммы санкций из последующих платежей. Способ начисления штрафов определяется сторонами с учетом конкретных обстоятельств сделки. 8. Прочие условия. Прочие условия определяют некоторые обстоятельства, способные оказать существенное влияние на условия договора, например, условия и момент вступления контракта в силу, общие принципы делопроизводства, и другие отношения между контрагентами. В данном разделе можно указать условия уступки договора в пользу третьих лиц без угрозы штрафа; вопросы, связанные с реализацией товаров с использованием фирменных знаков; установить запрет на реэкспорт товаров и пр. В договорах международной купли-продажи с участием российской стороны часто вообще не предусматривают механизмов разрешения споров, как, впрочем, и возможностей их появления. Претензионный порядок разрешения споров многим представляется несущественным, поскольку процедура эта длительная. Нередко при составлении внешнеторгового контракта упускают из виду то, что любая из сторон может в тот или иной момент повести себя недобросовестно, и не определяют механизма защиты от такого поведения контрагента. Особо следует предусмотреть защиту интересов контрагентов в ситуации, когда одна из сторон свободно перемещает свое финансовое состояние в другой банк, а то и регистрирует новую фирму без оформления правопреемства, оставив контрагента один на один с убытками. Важное значение при заключении и исполнении внешнеэкономических сделок, а особенно договоров международной купли-продажи, играют международные обычаи. С тем, чтобы избежать противоречий между торговыми партнерами в понимании торговых обычаев, Международная торговая палата разработала и выпустила сборники их толкований «Инкотермс» в 1953 г. Со временем «Инкотермс» несколько раз переиздавали, внося дополнения и изменения. С правовой точки зрения «Инкотермс» представляет собой свод правил, имеющих факультативный характер, что следует из указания п.22 Введения к редакции 1990 года о том, что «…коммерсанты, желающие использовать настоящие правила, должны предусматривать, что их договоры будут регулироваться положениями «Инкотермс» 1990 г.» Применение базисных условий упрощает составление и согласование контрактов, помогает контрагентам найти равноправные способы разрешения возникающих разногласий. 2. РОЛЬ БАНКОВ В СИСТЕМЕ РАСЧЕТОВ ПО ВНЕШНЕЭКОНОМИЧЕСКИМ ОПЕРАЦИЯМ 2.1 принципы международных расчетов Международные расчеты включают платежи по денежным требованиям и обязательствам, возникающим в процессе внешнеторговых сделок и иных отношений между иностранными фирмами, компаниями, организациями и отдельными лицами. А это, в свою очередь, подразумевает выбор условий платежа (наличный расчет или кредит), форм расчетов (инкассовая, аккредитивная и т.д.), средств платежа (платежные документы), финансовых гарантий (банковские обязательства), а также каналов обеспечения платежа (банки и финансовые учреждения). Природа международных расчетов и их организация связаны с развитием и интернационализацией товарного производства и обращения. В них выражается относительно обособленная форма движения стоимостей в международном обороте из-за несовпадения времени производства и обращения, реализации и оплаты товаров, а также территориальной разобщенности рынков сбыта. Международные расчеты охватывают прежде всего торговлю товарами и услугами, а также некоммерческие операции, кредиты и движение капиталов между странами, в том числе отношения, связанные с возведением объектов за границей и оказанием экономической помощи странам. Подавляющая часть всех международных расчетов осуществляется в процессе опосредования международных торговых отношений. На состояние международных расчетов оказывает комплексное влияние множество факторов: · экономические и политические отношения между странами; · положение страны на товарных и денежных рынках; · степень использования и эффективность государственных мер по внешнеэкономическому регулированию; · валютное законодательство; · международные торговые правила и обычаи; · регулирование международных товарных потоков, услуг и капиталов; · различие в темпах инфляции в отдельных странах; · состояние платежных балансов; · банковская практика; · условия внешнеторговых контрактов и кредитных соглашений; · конвертируемость валют и др. С учетом этих факторов международные расчеты можно выделить в самостоятельную систему, связанную с движением товарно-материальных ценностей, и показать ряд ее особенностей. Во-первых, международные расчеты, в отличие от внутренних, регулируются не только национальными нормативными и законодательными актами, но и международными законами, банковскими правилами и обычаями. Большой размах унификации международных расчетов со стороны мирового сообщества во многом вызван интернационализацией хозяйственных связей, увеличением объемов международных торговых сделок, универсализацией банковских операций. Во-вторых, международные расчеты осуществляются в различных валютах. Поэтому, с одной стороны, нормальное функционирование международных товарно-денежных отношений возможно лишь при условии свободного обмена национальной валюты на валюту других стран, беспрепятственного движения денег. Другими словами, наиболее эффективное включение той или иной страны в международное разделение труда и международные торговые расчеты возможно только на основе конвертируемой валюты. Так, экспортеру, реализующему продукцию за границей с оплатой в валюте импортера или валюте третьих стран, конвертируемость валют обеспечивает возможность беспрепятственного превращения полученной выручки в собственную национальную валюту для поддержания нормального кругооборота его средств внутри страны. Аналогичным образом решается проблема расчетов для импортера заграничных товаров, подлежащих оплате в иностранной валюте: через механизм обратимости осуществляется обмен его национальной валюты на требуемые инвалютные средства платежа. В третьих, особенность международных расчетов состоит в том, что в странах с частично конвертируемой валютой государство использует определенные валютные ограничения, непосредственно влияющие на проводимые внешнеторговые расчеты. Валютные ограничения сужают возможности и повышают издержки валютного обмена и платежей по международным сделкам. Основными причинами валютных ограничений являются: · Нехватка валюты; · Давление внешней задолженности; · Расстройство платежных балансов и др. Главная цель их введения – концентрация валютных ценностей в руках государства, а также выравнивание платежного баланса и поддержание валютного курса национальной денежной единицы. При этом возможны различные формы валютных ограничений в зависимости от их внутреннего содержания и структуры: 1. Блокирование выручки экспортеров от продажи товаров в данной стране, ограничение их возможностей распоряжаться этими средствами; |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||