|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Контрольная работа: Анализ оборота розничной торговли предприятия ООО "Лидия"Контрольная работа: Анализ оборота розничной торговли предприятия ООО "Лидия"1. Краткая организационно-экономическая характеристика деятельности предприятия торговли ООО «Лидия» Торговое предприятие «Лидия» создано в соответствии с Гражданским кодексом РФ и Федеральным Законом РФ «Об обществах с ограниченной ответственностью», является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, действует на принципах коммерческого расчета, самофинансирования, самоокупаемости и ответственности. Общество является коммерческой организацией, преследующей в качестве основной своей цели извлечение прибыли. В данном торговом предприятии сформирована линейная структура управления. Предприятие занимается розничной продажей продовольственных товаров. Основными поставщиками магазина являются: ООО «Зубр», ЗАО «Краскон», ЧП «Огурцов», ООО «Вентокальдо», ЧП «Михайлюк», ООО «Смена», ООО «Сибирская губерния», ЧП «Рожков», ЗАО «Краслесторг», ЧП «Каравай», ООО «Алькор», ЧП «Попов», ООО «Медовая компания», ООО «Сибирская трапеза», ООО «Русский холод» и ЗАО «Ярич». 2. Анализ и экономическое обоснование оборота розничной торговли предприятия торговли ООО «Лидия» 2.1 Анализ оборота розничной торговли Задание 1. Провести анализ динамики общего объема розничной реализации, анализ товарооборота по группам товаров и периодам года на основании данных табл. 2, 3, 4. Назвать возможные причины, оказавшие влияние на развитие оборота розничной торговли в динамике, на отклонение фактических данных отчетного года от прошлого и на структуру товарооборота. Дать оценку деятельности торгового предприятия в отчетном году. Анализ оборота розничной торговли в разрезе ассортиментных позиций провести с учетом следующих изменений: учитывая, что в зоне деятельности торгового предприятия появились серьезные конкурирующие фирмы, в отчетном году было принято решение об изменении цен в пользу потребителей; – в отчетном году в целях улучшения ассортиментного состава товарооборота торговое предприятие, ориентируясь на спрос своих покупателей, значительно увеличило количество поставщиков на поставку как продовольственных, так и непродовольственных товаров. Таблица. Анализ динамики оборота розничной торговли торгового предприятия, тыс. руб.

Анализ таблицы показал, что объем розничного товарооборота на протяжении пяти лет в действующих ценах увеличился с 2310 тыс. руб. до 3063 тыс. руб. Данное обстоятельство позитивно отражается на других экономических показателях предприятия (доходах, заработной плате, рентабельности). При анализе объема продаж в сопоставимых ценах динамика получается несколько иной. За пять лет товарооборот снизился с 2310 тыс. руб. до 1989 тыс. руб., т.е. на 321 тыс. руб. в абсолютном выражении или на 13,9% в относительном. При этом в пятом году наблюдается рост объема продаж по сравнению с четвертым на 59 тыс. руб. в абсолютном выражении или на 3,06% в относительном. Это можно объяснить тем, что в этот период рост оборота в действующих ценах происходил более быстрыми темпами, чем рост цен, чего нельзя сказать про остальные исследуемые периоды. Данная динамика является негативной, т. к. может привести к затовариванию и, следовательно, к снижению объемов продаж. Таблица. Анализ оборота розничной торговли торгового предприятия в разрезе товарных групп, тыс. руб.

Анализ таблицы показал, что товарооборот в отчетном году в действующих ценах увеличился на 323 тыс. руб. в абсолютном выражении или на 11,8% в относительном. При анализе оборота в действующих ценах в разрезе ассортиментных позиций установлено, что наибольший прирост продаж происходил по следующим группам: мясо (44,5 тыс. руб., 13,65%); мука (55,8 тыс. руб., 50,91%); безалкогольные напитки (43,9 тыс. руб., 26,7%); пиво (35,7 тыс. руб., 8%); табачные изделия (35,7 тыс. руб., 9,37%); прочие продукты (56,76 тыс. руб., 78,36%). При анализе товарооборота по основным группам товаров в сопоставимых ценах наблюдается несколько иная динамика. Так, в сопоставимых ценах объем продаж уменьшился по группам «Овощи» (на 1,26 тыс. руб. и 2,2%), «Алкогольные напитки» (на 23,41 тыс. руб. и 4,6%), «Пиво» (на 4,45 тыс. руб. и 0,9%), «Сахар» (на 19,69 тыс. руб. и 18%), «Колбасные изделия» (на 9,76 тыс. руб. и 6%), «Рыбная продукция» (на 5,8 тыс. руб. и 6%), несмотря на увеличение товарооборота в действующих ценах. Это может объясняться тем, что рост товарооборота в действующих ценах по данным группам произошел за счет роста цен, а не физического объема продаж, что нельзя назвать положительной тенденцией. Значительных колебаний по удельному весу товарных групп в общем объеме товарооборота не наблюдается, что можно отнести к положительным моментам. Таблица. Анализ оборота розничной торговли торгового предприятия в отчетном году по периодам года, тыс. руб.

При анализе показателей по товарообороту торгового предприятия по кварталам прошлого и отчетного года наблюдается снижение товарооборота в первом квартале отчетного года как в действующих (на 6,22%), так и в сопоставимых ценах (на 14,72%). Во втором, третьем, четвертом квартале отмечается отрицательная динамика объема продаж как в действующих, так и в сопоставимых ценах. Причем, следует отметить, что рост товарооборота в сопоставимых ценах значительно меньше, чем в действующих. Это можно объяснить тем, что увеличение продаж в отчетном году происходило в основном за счет роста цен, что нельзя отнести к положительным моментам. Задание 3. Определить равномерность развития оборота розничной торговли в отчетном году. Данные для расчета коэффициентов равномерности оформить в табл. 5 и 6. Сделать выводы Таблица. Данные для расчета равномерности развития оборота розничной торговли в разрезе групп товаров

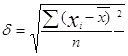

Рассчитаем среднеквадратическое отклонение:

Рассчитаем коэффициент вариации:

Рассчитаем коэффициент равномерности:

Проанализировав

данные таблицы и расчет коэффициента равномерности и среднеквадратического

отклонения, можно сделать следующие выводы: темп изменения товарооборота в

отчетном году в ассортиментном разрезе отклоняется от среднего показателя в пределах

Таблица. Данные для расчета равномерности развития оборота розничной торговли в разрезе кварталов

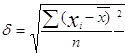

Рассчитаем среднеквадратическое отклонение:

Рассчитаем коэффициент вариации:

Рассчитаем коэффициент равномерности:

Проанализировав данные таблицы и расчет коэффициента равномерности и среднеквадратического отклонения, можно сделать следующие выводы: темп изменения товарооборота в отчетном году в ассортиментном разрезе отклоняется от среднего показателя в пределах

Задание 4. Рассчитать влияние изменения цен и физического объема реализации на оборот розничной торговли торгового предприятия в отчетном году (табл. 7). Определить методом абсолютных разниц влияние трудовых ресурсов на изменение оборота розничной торговли по данным табл. 8, 9. Сделать выводы. Таблица. Анализ влияния цен и фактического объема продаж на изменение оборота розничной торговли в отчетном году, тыс. руб.

Таким образом, используя приведенную факторную зависимость, можно проанализировать влияние на изменения товарооборота уровня розничных цен и физической массы продажи. Уровень розничных цен является одним из параметров, определяющих стоимостное изменение продажи. Однако основным фактором в изменении результативного показателя должен являться физический объем товарооборота. В данном случае основное влияние на увеличение товарооборота оказал рост цен на товары – за счет этого фактора товарооборот вырос на 277.7 тыс. руб. Увеличение физического объема продаж привело к росту товарооборота на 1,65% или на 45,3 тыс. руб. Таблица. Анализ влияния трудовых ресурсов торгового предприятия на изменение объема оборота розничной торговли в действующих ценах в отчетном году

Таблица. Анализ влияния трудовых ресурсов торгового предприятия на изменение физического объема оборота розничной торговли в отчетном году, тыс. руб.

Таким образом, увеличение численности работников предприятия на четыре человека привело к приросту товарооборота на 644,72 тыс. руб., а рост численности торгово-оперативного персонала на 1 человека увеличил оборот на 304,44 тыс. руб. Снижение производительности труда работников предприятия имеет негативное влияние на изменение объема оборота розничной торговли. Вследствие этого негативного влияния товарооборот в отчетном году снизился на 321,72 тыс. руб. в действующих ценах и на 599,55 в сопоставимых ценах. Совокупное влияние факторов (рост численности работников и снижение производительности труда) обусловило прирост товарооборота предприятия в размере 323 тыс. руб. в действующих ценах и на 45,3 тыс. руб. в сопоставимых. Очевидно, что рост объема продаж шел в основном за счет увеличения численности работников, что не может положительно характеризовать деятельность предприятия. Задание 5. Рассчитать показатели эффективности использования товарных запасов торгового предприятия в отчетном году (табл. 10). Сделать анализ товарооборачиваемости предприятия торговли, указать возможные причины и факторы, оказавшие влияние на отклонение товарооборачиваемости отчетного года от прошлого. Назвать последствия этих отклонений. Таблица. Анализ эффективности использования товарных запасов торгового предприятия в отчетном году.

При анализе эффективности использования товарных запасов торгового предприятия необходимо рассмотреть следующие показатели: Время товарного обращения показывает продолжительность пребывания товара в сфере обращения. В отчетном году время товарного обращения сократилось по сравнению с прошлым на 4 дня, что является положительным моментом, т. к. в результате ускорения оборачиваемости происходит относительное высвобождение средств из оборота. Скорость товарного обращения показывает, сколько оборотов совершает средний запас за определенный период времени для получения объема продажи. В отчетном году скорость товарного обращения увеличилась на 1,14 оборота, что так же заслуживает положительной экономической оценки. Библиографический список 1. Налоговый кодекс Российской Федерации: в 2 ч.: по сост. на 01 окт. 2006 г. Новосибирск: Сиб. унив. изд-во, 2006. – 761 с. 2. Гражданский кодекс Российской Федерации: в 3 ч.: по сост. на 20 сент. 2006 г. Новосибирск: Сиб. унив. изд-во, 2006. – 496 с. 3. Трудовой кодекс Российской Федерации – М. Гросс-Медиа, 2007. – 192 с 4. Российская Федерация. Правительство. Об особенностях порядка начисления средней заработной платы: постановление Правительства РФ от 24 декабря 2007 №922 // Собрание законодательства Российской Федерации, 2007. – №53 – Ст. 6618. 5. Российская Федерация. Правительство. О порядке установления и исчисления трудового стажа для получения процентной надбавки к заработной плате лицам, работающим в районах Крайнего Севера, приравненных к ним местностях и в остальных районах Севера: постановление Правительства РФ от 07.10.1993 №1012 // Собрание актов Президента и Правительства РФ. – 1993. – №41. – Ст. 3928. 6. Российская Федерация. Росстат. Сведения о численности, заработной плате и движении работников №П-4: инструкция Федеральной службы государственной статистики об утверждении порядка заполнения и предоставления унифицированных форм федерального государственного статистического наблюдения: утв. постановлением Федеральной службы государственной статистики от 20.11.2006 №69 // Бюллетень трудового и социального законодательства РФ. – 2008. – №1. – С. 26–457. 7. Российская Федерация. Росстат. Сведения о численности, заработной плате и движении работников №П-4: Дополнения и изменения к порядку заполнения и предоставления унифицированных форм федерального государственного статистического наблюдения: утв. постановлением Федеральной службы государственной статистики от 23. 11. 2007 №93 [электронный ресурс] // http: // consultant. ru. 8. Порядок заполнения и представления унифицированных форм федерального государственного статистического наблюдения: №П-1 «Сведения о производстве и отгрузке товаров и услуг», №П-2 «Сведения об инвестициях», №П-3 «Сведения о финансовом состоянии организации», №П-4 «Сведения о численности, заработной плате и движении работников», №П-5 (М) «Основные сведения о деятельности организации»: Постановление Госкомстата от 20.11.2006 г. №69 // Российская газета. 2006. – 22 нояб. 9. Торговля Красноярского края в 2005 году: стат. ежегодник / Госкомстат; Краснояр. краевой ком. гос. статистики. – Красноярск, 2006. – 64 с. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

=

=  =

=