|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Амортизаційна політика на підприємствіТаким чином, амортизаційний фонд формується за рахунок двох джерел: амортизаційних відрахувань і отриманого доходу у вигляді процентів від інвестицій або вкладів. Величина амортизаційних відрахувань розраховується таким чином, щоб до кінця строку служби основних засобів амортизаційний фонд був рівний їх початковій вартості ( за вирахуванням ліквідаційної вартості ). В результаті даний метод забезпечу поступове накопичення грошових ресурсів, необхідних для заміни зносившихся об’єктів без відволікання поточних фінансових ресурсів. Припустимо, що в нашому приклад станок амортизується за допомогою створення амортизаційного фонду вкладанням його засобів в 5% - ві цінні папери. Прценти по інвестиціям виплачуються один раз на рік. Річна сума відрахувань в амортизаційний фонд розраховується по формулі:

відрахування майбутня вартість ануітету Підставимо в цю формулу дані з нашого прикладу:

відрахування 4,3101 Розрахунок відрахувань в амортизаційний фонд приведен в табл. 7 Таблиця 7 Розрахунок амортизаційних відрахувань в умовах створення амортизаційного фонду

Метод ануітету. При даному метод сума річних амортизацій-них відрахувань розраховується по формулі: Аморт. відрах-ня = ( собів-ть об’єкта – теперешня оцінка очікуваної ліквід. вар-ті )/ теперешня вар-ть одиниці ануітету Підставив дан попереднього прикладу з використанням таблиці теперешньої вартості, отримаємо: Аморт. відрах-ня = ( 20000 – ( 2000*0,8227))/3,546 = 5176 грн. Розрахунок амортизації при використанні методу амортизації приведено в табл. 8 Для окремих видів основних засобів нарахування амортизації відбувається на основі сумарного виробітку об’єкта за весь період його експлуатації у відповідних одиницях виміру ( кількість виготовленої продукції, відпрацьованих годин, кілометрів пробігу тіа ін ). Таблиця 8 Розрахунок амортизації методом ануітету

Норма амортизації розраховується на одиницю діядьності ( виробництва, послуг ) по формулі:

Припустимо, що у нашому приклад станок був придбаний для виготовлення 90 000 од. продукції. Тоді норма амортизації на оди-ницю продукції становитиме: ( 20 000 – 2 000 )/90 000 = 0.2 грн./од. На протязі строку експлуатац фактично виготовлено, од.: 1-й рік – 30 000; 2-й рік – 25 000; 3-й – рік – 15 000; 4-й – 20 000. Виходячи з цього розрахуємо амортизаційн відрахування ( табл. 9) Таблиця 9 Розрахунок амортизації методом суми одиниць продукції

Основним недоліком цього методу являється те, що в ряді випадків важко визначити виробітку окремих об’єктів основних засобів. У зв’язку з цим його використання доцільне тільки у тому випадку, коли можна заздалегідь визначити сумарний виробіток об’єкта. Вибір методу амортизації основних фондів базується на розробці бізнес-плану діяльност підприємства протягом амортизаційного періоду та повинен враховувати такі фактори: - темпи зростання обсягів діяльності та її доходності; - темпи зростання поточних витрат; - зміни в податковій політиці держави або податковому статуті підприємства; - необхідність та час виконання фінансових зобов'язань, джерелом покриття яких є чистий прибуток підприємства або проведення капітальних витрат за рахунок прибутку; - прогнозований період експлуатації об'єкта амортизації до його ліквідації або продажу, можливу ціну реалізації об'єкта амортизації; - потребу в формуванні власних фінансових ресурсів протягом амортизаційного періоду. Обгрунтування доцільності застосування методу амортизації чи вибору з кількох можливих передбачає проведення такої роботи: 1. Розрахунок розміру амортизаційних відрахувань по роках амортизаційного періоду. 2. Розрахунок обсягу чистого прибутку, що залишається в розпорядженні підприємства по роках амортизаційного періоду. 3. Розрахунок грошового потоку підприємства по роках амортизаційного періоду, який визначається як сума амортизаційних відрахувань та чистого прибутку підприємства. 4. Визначення теперішньої вартості сукупного грошового потоку, який сформовано протягом амортизаційного періоду з урахуванням фактора дисконту. Критерієм вибору є максимальне значення теперішньої вартості грошового потоку, тобто виконання вимоги: чПn + АМn

де чПn - чистий прибуток n-го періоду; АМn - амортизаційні відрахування n-го періоду; q - дисконт; k - тривалість амортизаційного періоду. Наведена методика ма використовуватися при оцінці доцільності застосування прискореної амортизац основних фондів в межах, що передбачені діючим законодавством. 1.4.Амортизаційна політика Сформован на початку господарської діяльності підприємства необоротні активи потребують постійного управління ними. Метою управління необоротними активами є визначення форм і методів фінансового управління необоротними активами підприємства в процесі здійснення різних фінансових операцій та оптимального їх розміру. Основними завданнями управління необоротним активами є: - визначення можливих форм оновлення основних виробничих засобів на простій та розширеній основі; - визначення потреби в необоротних активах для збільшення обсягів виробництва; забезпечення ефективного використання раніше сформованих та нововведенню основних засоч нематеріальних активів; - формування необхідних фінансових ресурсів для відтворення необоротних активів та огппмізація їх структури. Важливим завданням фінансового менеджменту в процесі управління необоротними активами своєчасне й ефективне їх оновлення. В умовах ринкової економіки в процес оновлення операційниx необоротних акпгвів необхідно враховувати негативний вплив на цей процес рівня інфляції. Негативні наслідки мають подвійний характігр. По-перше має місце необ'єктивна оцінка основних засобів. По-друге, незначні амортизаційні відрахування слугують причиною збільшення Інфляційного прибутку і необгрунтованого зростання податкових платежів. У господарській практиці відомі два методи протидії негативному впливу інфляції. Перший метод передбачає періодичну ндексацію основних засобів. У цьому разі збільшується вартість основних засобів і амортизаційні відрахування, відсутній інфляційний прибуток. Другий метод передбачає застосування прискореної амортизації. При цьому скорочується строк експлуатації основних засобів, зменшується вартість основних засобів, які морально застаріли і не виникає необхідності списувати нед о амортизовані основні засоби у зв'язку з моральним зносом. Інтенсивність оновлення операційних необоротних акгавів залежіпь від ступеня зносу основних засобів (фізичний та моральний). У процесі експлуатації основні засоби поступово втрачають свої початкові функціональні ознаки, і їх подальше використання у виробництві стає або технічно неможливим або економічно недоцільним. Відновлення функціональних ознак окремих видів операційниx необоротних активів здійснюється шляхом ремонту. Якщо втрата цих ознак пов'язана із моральним зносом, тоді здійснюється заміна існуючих основних засобів більш сучасними та продуктивнішими. Інтенсивність оновлення окремих видів операційних необоротних активів залежить від застосовуваної на підприємстві амортизаційної політики. Слід зазначити, що чинним законодавством обмежена амортизаційна політика підприємства. Так. відповідно до Закону України «Про внесення змін до Закон України "Про оподаткування прибутку підприємств" від 24 грудня 2002 р. № 349 з 1 січня 2003 р. скасовано прискорену амортизацію об'єктів групи 3, тобто активної частини основних засобів. Водночас передбачено з 01 січня 2004 р. ввести нові більш високі норми амортизації по групах 1-3 основних засобів. При цьому підприємству надається право застосовувати нижчі, ніж передбачено законодавством, ставки амортизації об'єктів основних засобів. У зазначеному Законі передбачене, що у разі проведення щорічної індексац балансової вартості основних засобів капітальний дохід з метою оподаткування не нараховується, а сума такої індексації збільшує балансову вартість об'єкта. Крім того, збільшилася сума витрат на проведення поточного, капітального ремонтів, поліпшення основних засобів, яку можна віднести на валові витрати. З 1 січня 2003 р. на валові витрати можна віднести витрати, пов'язані з поліпшенням основних засобів у межах 10 % сукупної балансової вартості груп основних засобів на початок звітного п^лоду. Витрати, що перевищують 10-відсоткову норму, відносяться на збільшення балансової вартості об'єктів групи 1 або сукупної балансової вартості груп 2, 3, 4 пропорційно до сукупно балансової вартості таких об'єктів цзупи 1 та груп 2. 3. 4 на початок звітного кварталу. Обираючи той чи інший метод амортизації основних засобів, необхідно виходити з оцінки фінансового стану підприємства, його інвестиційних програм, стану матеріально-технічної бази, причому основним критерієм такої оцінки досягнення оптимального співвідношення між величиною одержаниx амортизаційних коштів і їх впливом на цінову конкурентоспро можність продукції підприємства (враховуючи, що амортизація - частіша собівартості продукції): ринкові ціни на продукцію підприємства можуть не витримати "перегріву" пов'язаного з застосуванням прискорених методів амортизації. 1.5.Переоцінка основних фондів Переоцінка основних фондів - це доведення залишкової вартості основних засобів до справедливої. Згідно П(С)БО 19 "Об'єднання підприємств" справедлива вартість - це сума, по якій можуть бути здійснені обмін чи активу оплата зобов'язання в результаті операції між обізнаними, зацікавленими і незалежними сторонами. Для основних засобів П(З)БУ 19 конкретизований порядок визначення справедливої вартості . Порядок визначення справедливої вартості основних засобів

У більшості випадків справедлива вартість основних засобів - це їхня ринкова вартість. Інформацію про ринкову вартість основних засобів на дату переоцінки можна одержати: - зі зведень заводів-виготовлювачів; - з прайс-листів посередників; - з періодичних видань; безпосередньо на ринку; в агентствах нерухомості, в експерта-оцінювача; - зі збірників цін (видаваних, наприклад, Українською автомобільною корпорацією); - у міському відділі цін. При великій номенклатурі визначення справедливої вартості кожного об'єкта основних засобів - трудомісткий процес. Крім того, у названих джерелах інформац представлена вартість нових основних засобів; об'єкти, що знаходяться на підприємстві, найчастіше вже зношені, тому визначення їхньої справедливо вартості представляє визначену проблему. У цьому випадку Вагонна дільниця може використовувати методики, застосовувані експертами-оцінювачами. 2. Практичні засади здійснення амортизаційної політики на ЗАТ “Керамзит” 2.1. Аналіз амортизаційної політики на ЗАТ “Керамзит” Відповідно до чинного законодавства ЗАТ “Керамзит як базу для нарахування амортизац застосовує залишкову вартість основних виробничих засобів, скориговану на суму капітального ремонту понад суми, віднесені на витрати виробництва з поправкою на індекс інфляції. Суми амортизаційних відрахувань звітного періоду на підприємстві визначаються множенням норм амортизації на балансову вартість груп основних засобів на початок звітного періоду. А=Ба * Н/100%, де А - сума амортизаційних відрахувань, грн.. Ба - балансова вартість відповідної групи основних засобів на початок звітного періоду, грн.; Н - норма амортизаційних відрахувань до балансової вартості кожної з груп основних засобів, %. Відповідно до Закону України "Про оподаткування прибутку підприємств" (далі - Закон) основні фонди підприємства поділяються на такі групи: група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування, вартість капітального поліпшення землі); група 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутов електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них; група 3 - будь-які інші основні фонди, не включені до груп 1. 2 і 4. група 4 - електронно-обчислювальні машини, інші машини для автоматичного оброблення нформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів). Відповідно до цього ж Закону ЗАТ “Керамзит”використовує такі норми амортизації: група 1 - 2 відсотки; група 2 - 10 відсотків; група 3 - 6 відсотків; група 4 - 15 відсотків; Підприємство може прийняти рішення про застосування інших норм амортизації, що не перевищують норм, визначених Законом. ЗАТ Керамзит”відповідно до Закону застосовує щорічну індексацію балансово вартості груп основних фондів та нематеріальниx активів на коефіцієнт ндексації, який визначається за формулою: Кі=[І(а-1)-10]:100, де І(а-1) - індекс інфляції року, за результатами якого провадиться індексація. Якщо значення Кі не перевищує одиниці, індексація не проводиться. Відповідно до фінансової звітності підприємства, за останні три роки амортизацій відрахування його становити наведені нижче величини. В активі підприємства основні засоби на початок звітного періоду, тобто на 1 січня 2007 року, за своєю первісною вартістю становити 2581,3 тис. грн. Залишкова вартість основних засобів – 1353,0 тис. грн. У складі основних засобів: 1 група – 774,39 тис. грн. 2 група – 516,26 тис. грн. 3 група – 1032,52 тис. грн. 4 група – 258,13 тис. грн. Таблиця 10 Нарахування амортизації методом зменшення залишкової вартості за податковим законодавством у ЗАТ “Керамзит” (тис. грн.)

В активі підприємства основні засоби на початок звітного періоду тобто на 1 січня 2004 року, за своєю первісною вартістю становили 2577,2 тис.грн. Залишкова вартість основних засобів – 1317,9 тис. грн. У складі основних засобів: 1 група – 773,16 тис. грн 2 група - 515.44 тис. грн. 3 група – 1030,88 тис. грн. 4 група – 257,72 тис. грн. Таблиця 11 Нарахування амортизації методом зменшення залишкової вартості за податковим законодавством у ЗАТ “Керамзит” (тис. грн.)

В активі підприємства основні засоби на початок звітного періоду, тобто на 1 січня 2005 року, за своєю вартістю становили 2577,2 тис. грн. Залишкова вартість основних засобів – 1290,4 тис.грн.. У склад основних засобів: 1 група – 773,16 тис. грн. 2 група – 515,44 тис. грн. 3 група – 1030,88 тис. грн. 4 група – 257,72 тис. грн. Таблиця 12 Нарахування амортизації методом зменшення залишкової вартості за податковим законодавством у ЗАТ “Керамзит” (тис. грн.)

Таким чином, нарахування амортизаційних відрахувань дає можливість визначити поточну вартість не зношеної частини основних засобів, а також вартість тієї їх частини, яка відноситься на виробництво продукції. Одночасно визначається нагромаджувана частина фінансових ресурсів для наступного заміщення основних засобів, які вибувають з виробничого процесу через зношення 3. Обгрунтування поліпшення амортизаційної політики на ЗАТ “Керамзит” Підприємство використовує бетономішалку. Нижче наводяться показники, що характеризують умови її застосування: - первісна вартість – 125,0 тис. грн. - очікуваний період використання - 10 років; - ліквідаційна вартість – 15,0 125,0 тис. грн. - до кінця очікуваного строку використання залишається - 2 роки; - підприємство планує (очікує) за допомогою згаданого пристрою надати послуг на суму 2000,0 тис. грн - місячний фактичний обсяг надання будівельних послуг 20,0 тис. грн - сума нарахованого зносу за роки експлуатації – 90,0 тис. грн. Визначимо, який метод нарахування амортизації є найбільш вигідний для підприємства. Визначаємо норму амортизації: На - [(Ви - Вл) / (Вп х Тсл)] * 100 % , де На - норма амортизації. Вп - первісна вартість ОФ (основних фондів). Вл - ліквідаційна вартість ОФ. Тсл - термін служби ОФ, визначений технічною документацією: На - [(125,0 * 15,0) / (125,0 * 10)] х 100 %= 8.8 %. Бетономішалка належить до третьої групи основних фондів. 1) залишковий метод визначення амортизації обладнання (див. табл. 13) А=(Ба* На)/100%. де А - сума амортизаційних відрахувань, грн. Ба - балансова вартість бетономішалки на початок звітного періоду. Таблиця 13 Визначення амортизації обладнання залишковим методом на ЗАТ Керамзит”

125,0 тис грн. -75.24 тис. грн. = 49,76 - ліквідаційна вартість. 2) прямолінійний метод обчислення амортизації (див. табл. 14): А = Ва/Тп=(125-15)/10 = 11 (тис. грн.) Ба - вартість, яка амортизується. Тп - термін корисного використання бетономішалки. Обчислення амортизації прямолінійніш методом на ЗАТ Керамзит” Таблиця 14

Таким чином, при розрахунку прямолінійним способом ліквідаційна вартість бетономішалки становить 15 тис.грн. 3) метод прискореного зменшення залишкової вартост бетономішалки (див. табл. 15): А=(Ба *2На)/100%. Метод прискореного зменшення залишкової вартості бетономішалки на ЗАТ Керамзит” Таблиця 15

Таким чином, при розрахунку прямолінійним способом ліквідаційн вартість бетономішалки становить 15 тис.грн.. 4) кумулятивний метод обчислення амортизації: а) додаємо всі роки амортизації об'єкта: 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10= 55. б) утворюємо дроби: 1/55. 2/55...10/55 і множимо їх у зворотному порядку на початкову вартість бетономішалки (див. табл. 16): Таблиця 16 Обчислення амортіпації кумулятивним методом на ЗАТ Керамзит”

Таким чином, ліквідаційна вартість бетономішалки, при розрахунку кумулятивним методом, становить 0 грн. 5) виробничий метод обчислення амортизації: А = фактичний місячний обсяг продукції * виробнича ставка амортизації, Виробнича ставка амортизації = вартість, що амортизується / загальний обсяг продукції , який підприємство Виробнича ставка амортизації = вартість, що амортизується загальній обсяг продукції, які пі підприємство передбачає виконати за період експлуатації об'єкта. Виробнича ставка амортизації = 125,0 / 2000,0 = 0,0625 А = 20 х 0,0625 = 1.25 (тис. грн.) - місячна сума амортизації 1,25 х 12 = 15 (тис. грн.) - річна сума амортизації 125,0 – 90,.0 = 35 (тис. грн.) - залишилось на 2 останні роки експлуатації 35.0 - 15.0 - 20 (тис. грн.) 20.0 - 15.0 = 5 (тис. грн.) - ліквідаційна вартість за даним методом. Таким чином, розрахувавши амортизацію обладнання різними методами, можна зробити висновок, що найкращим методом розрахунку амортизації для здійснення оптимальної амортизаційної політики, є кумулятивний. оскільки при розрахунку цим методом обладнання повністю амортизується, тобто на час закінчення його служби вартість повністю переноситься на вартість продукції. ВИСНОВКИ Отже, основні фонди протягом свого тривалого функціонування зазнають фізичного (матеріального) і економічного спрацювання, а також техніко -економічного старіння. Під фізичним (матеріальний) спрацьовуванням основних виробничих фондів розуміють явище поступової втрати ними своїх первісниx техніко - експлуатаційних якостей, тобто споживної вартості, що призводить до зменшення хньої реальної вартості - економічного спрацьовування. На швидкість і розміри фізичного спрацювання основних фондів випивають їхня надійність та довговічність, спосіб використання (екстенсивне чи інтенсивне), особливості технологічних процесів, якість технічного догляду й ремонтного обслуговування, кваліфікація робітників, інші організаційно-технічні фактори. Безперервний процес виробництва потребує постійного відтворення фізично спрацьованих технічно застарілих основних фондів. Необхідною умовою відновлення засобів праці в натурі є поступове від шкодування їхньої вартості, яке здійснюється через амортизаційні відрахування (амортизацію). Амортизація основних фондів - це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного від шкодування. Ефективність відтворювальних процесів певною мірою залежить від строків експлуатац передовсім активної частини основних фондів, тобто від періоду їхнього функціонування у виробництві відповідно до первісного технологічного призначення. При цьому як скорочення, так і збільшення періоду експлуатац по-різному впливають на ефективність відтворення та використання знарядь праці. На сьогодн відсутні чіткі правила (рекомендації) щодо вибору методу амортизації, який був би найкращий для підприємств різних організаційно-правових форм та галузей, об'єктів основних засобів та способів їх використання. Підприємства можуть нараховувати амортизацію основних засобів (крім інших необоротних нематеріальних активів), згідно з Положенням (стандартом) бухгалтерського обліку " "Основні засоби", затвердженим Наказом Міністерства фінансів від 27 квітня 2000 року № 92, який набув чинності з 1 липня 2000 року, застосовуючи такі методи: прямолінійний; зменшення залишково вартості; прискореного зменшення залишкової вартості; кумулятивний; виробничий. Три останн методами прискореної амортизації. Крім того, підприємство може застосовувати норми і методи нарахування амортизації, передбачені податковим законодавством. Але. на жаль, поки що на практиці підприємства змушені застосовувати лише методи нарахування амортизації, передбачені п.26 Положення (стандарту) " "Основні засоби": "підприємство може застосовувати норми методи нарахування амортизації, передбачені податковим законодавством". Тому, що навряд чи на підприємстві підуть сьогодні на ризик нараховувати амортизацію одним із інших п'ять методів, оскільки використання їх не передбачено податковим законодавством. Інтенсивність оновлення окремих видів операційних необоротних активів залежить від застосовуваної на підприємстві амортизаційної політики. Відповідно до чинного законодавства ЗАТ “Керамзит” як базу для нарахування амортизації застосову залишкову вартість основних виробничих засобів, скориговану на суму капітального ремонту понад суми, віднесені на витрати виробництва з поправкою на індекс інфляції. Розрахувавши амортизацію обладнання ЗАТ “Керамзит” різними методами, можна зробити висновок, що найкращим методом розрахунку амортизації для здійснення оптимальної амортизаційно політики, є кумулятивний, оскільки при розрахунку цим методом обладнання повністю амортизується, тобто на час закінчення його служби вартість повністю переноситься на вартість продукції. Cписок використаної літератури: 1. Економіка підприємства: Підручник. – В 2т. т1 / За ред. С.Ф.Покропивного. – К.: Вид-во“ Хвиля – Прес ”, Донецьк: Мале підприємство“ Поиск ”, Т-во книголюбів. 2. Коробов М.Я. Фінанси промислового підприємства: Підручник. – К.: Либідь, 2000. 3. Мазаракі А.А. Економіка торговельного підприємства. Підручник для вузів. – К.: Хрещатик ”. 4. Ушакова Н.М., Лігоненко Л.О. Фінанси підприємства: Опорний конспект лекцій. – К.: Видавничий центр КДТЕУ. Друкарня ВЦ КДТЕУ,1998. 5. Безуглий А. Про вилучення амортизаційних відрахувань підприємств // Економіка України. – 2001. 6. Безуглий А. Про вилучення частини амортизаційних відрахувань та використання потужностей підприємств // Економіка України. – 2000. 7. Безуглий А. Риск экологических катастроф и амортизационная политика // Бизнес Информ. – 1998. 8. Васильченко Г. Формування інвестиційних ресурсів в Україні // Економічний часопис. – 2002 9. Вишневецький В., Липницький В., Липницький Д. Про новий порядок амортизації основних фондів // Економіка України. – 1998. 10. Губачова О.,Обираемо метод нарахування амортизації основних засобів.-2000. 11. Лях Л., Короткевич О. Основне протиріччя державної амортизаційної політики та шляхи подолання // Єкономіст.-№3,-2000. 12. Орлов П., Орлов С. Прискорена амортизація і прискорене спрацювання основних фондів // Економіка України. 1999. 13. Орлов П., Орлов С. Державна амортизаційна політика та її відбиття в стандартах бухгалтерського обліку //Економіка України.-2000. 14. Чуй І.Р. Фінансовий стан підприємства // Фінансі України. – 1999. – 15. Хмелевський Є. Амортизаційна політика й оновлення промислово-виробничих основних фондів // Економіка України. – 1999. 16. Экономика предприятия: Учебник / Под ред. проф. О.И.Волкова. – М.: ИНФРА – М. 17. Экономика предприятия: Учебник для вузов / В.Я.Горфинкель, Е.М.Купряков, В.П.Прасолова и др.; Под ред. проф. В.Я. Горфинкеля, проф. Е.М.Купрякова. – М.: Банки и биржи, ЮНИТИ. ДодаткиРисунок 1Види фізичного спрацювання і техніко – економічного старіння засобів праці та форми їх усунення.

Таблиця 1Відмінності в порядку амортизації основних фондів та нематеріальних нематеріальних активів підприємства в період до і після 1.07.1997 р.

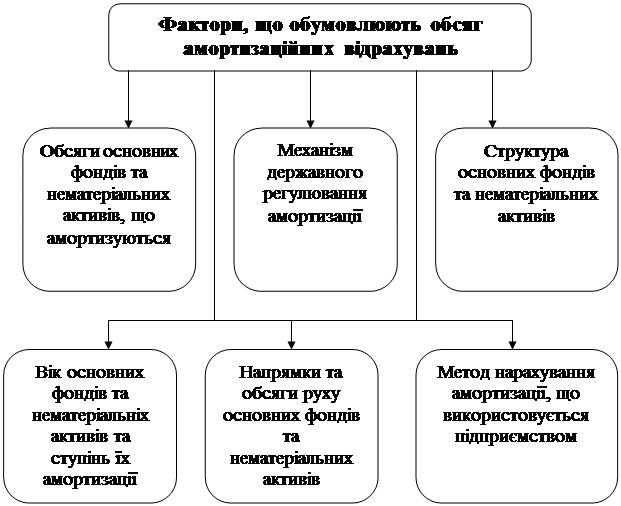

Мазаракі А.А. Економіка торговельного підприємства. Підручник для вузів. – К.: Хрещатик ”,1999. – с.650 – 651 Фактори, що обумовлюють обсяги амортизаційних відрахувань.

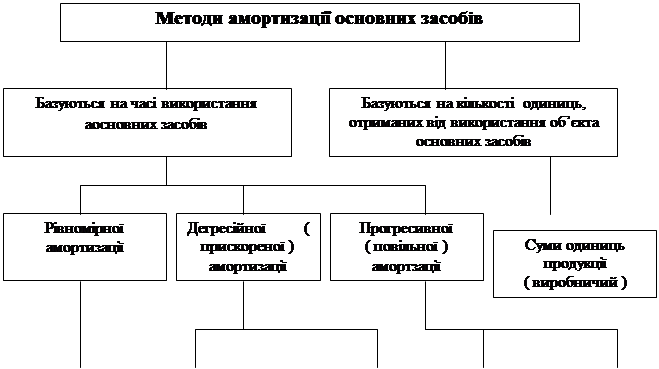

Рисунок Класифікація методів амортизації основних засобів

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2