|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ деловой активности предприятия на примере ООО "Лузалес"Методика анализа эффективности вложений предприятия в основные средства, их эксплуатации и воспроизводства должна учитывать ряд принципиальных положений: · функциональная полезность основных средств сохраняется в течение ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени; · момент физической замены (обновления) основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия; · эффективность использования основных средств оценивается по-разному в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения. Поскольку основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, культурную, природно-экологическую и другие сферы, постольку эффективность их использования определяется не только экономическими, но и социальными, экологическими и другими факторами. Основные средства и долгосрочные инвестиции в основные средства многопланово и разносторонне влияют на финансовые результаты деятельности предприятия. Характер этого влияния показан в таблице 1. Представленные варианты аналитических задач позволяют дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций. Подчеркнем, что здесь очень большая свобода для аналитика. Определяющим для выбора аналитических задач и формирования их набора являются конкретные потребности управления, содержание принимаемых управленческих решений. Вместе с тем действия аналитика могут быть систематизированы. Они, в основном, сводятся к выполнению следующих аналитических процедур: · сравнение данных отчетного периода с соответствующими данными предыдущего периода (периодов); · сравнение отчетных данных с плановыми сметными или проектными показателями; · сравнение отчетных данных с отраслевыми показателями; · сравнение показателей эффективности использования основных средств с показателями использования других видов ресурсов и капитала предприятия в целом; · сравнение отчетов по основным средствам с отчетами о производственных и финансовых результатах деятельности предприятия; · факторное моделирование взаимосвязей показателей использования основных средств. Полнота и достоверность результатов анализа основных средств зависят от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета. В качестве источников бухгалтерской информации для анализа основных средств используются: · счет 01 “Основные средства”, · счет 02 “Износ основных средств”, · счет 03 “Долгосрочно арендуемые основные средства”, · счет 07 “Оборудование к установке”, · счет 08 “Капитальные вложения”, · журналы-ордера 10, 10/1, 12, 13, 16, данные аналитического учета по соответствующим счетам по видам и отдельным инвентарным объектам основных средств (ведомости и карточки аналитического учета), формы № 1, формы № 2, формы № 5 годовой и квартальной бухгалтерской отчетности предприятия, паспорт стройки. Рассмотрим методику решения отдельных аналитических задач из перечня, приведенного в табл. 3 Анализ структуры и динамики основных средств В ходе этого анализа необходимо оценить размеры, динамику и структуру вложений капитала предприятия в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) анализируемого хозяйствующего субъекта. Для этого проводится сопоставление данных на начало и конец отчетного периода. Обобщенную картину процесса движения и обновления основных средств в разрезе классификационных групп можно представить по данным раздела 5 “Наличие и движение основных средств” формы № 5 приложения к годовому балансу предприятия. В табл. 3 дан пример “горизонтального анализа” показателей движения основных средств. Таблица 3 ТЕМЫ И ЗАДАЧИ АНАЛИЗА ОСНОВНЫХ СРЕДСТВ И ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

Как видно из табл. 3, на анализируемом предприятии обеспеченность основными средствами в отчетном периоде возросла. Существенной причиной изменений является переоценка основных средств. Тем не менее, положительной тенденцией является опережающий рост производственных фондов в сравнении с непроизводственными фондами. Активная часть основных средств высока (почти 80 %) и темпы ее роста выше пассивной части фондов. Все это свидетельствует о правильной экономической политике, проводимой на предприятии для повышения эффективности использования основных средств. Еще более содержательна информация, полученная в результате проведения методики “вертикального” анализа отчетности о движении основных средств. Вертикальный анализ означает расчет и оценку структуры и структурных изменений в составе основных средств. Анализ фондоотдачи основных средств Конечная эффективность использования основных фондов характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии фондов, повышения объема продукции, повышения производительности труда, снижения себестоимости продукции и затрат на воспроизводство основных фондов, увеличения сроков службы средств труда. На промышленных предприятиях фондоотдача определяется по объему выпуска продукции на 1 руб. среднегодовой стоимости основных фондов. Фондоотдача — обобщающий показатель использования производственных основных фондов. На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от предприятия, вместе с тем резервы повышения фондоотдачи, лучшего использования техники имеются на каждом предприятии, участке, рабочем месте. Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования производственных основных фондов. Для выявления неиспользуемых резервов важно знать основные направления факторного анализа фондоотдачи, вытекающие из различий в подходах к моделированию этого показателя. Наиболее простой является двухфакторная модель анализа:

где

При анализе фондоотдачи применение данной модели позволяет ответить на вопрос, как изменения в структуре основных фондов, т. е. в соотношении активной и пассивной их частей, повлияли на изменение фондоотдачи. Для того, чтобы раскрыть влияние на фондоотдачу действия экстенсивных и интенсивных факторов использования основных фондов (в том числе машин и оборудования), необходимо использовать в анализе более полную модель:

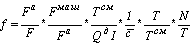

где

Данная формула позволяет определить влияние на динамику фондоотдачи следующих факторов: · доли активной части фондов в общей их стоимости ·

·

доли

машин и оборудования в стоимости активных фондов ( ·

коэффициента

сменности работы оборудования ·

средней

стоимости единицы оборудования ( ·

продолжительности

станко-смены ( ·

выработки

продукции за один станко-час работы оборудования ( Одним из важных факторов, оказывающих влияние на эффективность использования основных фондов, является улучшение использования производственных мощностей предприятия и его подразделений.

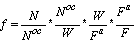

где

Данная формула позволяет определить влияние на динамику фондоотдачи изменений в уровне следующих факторов: ·

уровня

специализации предприятия ( ·

коэффициента

использования среднегодовой мощности предприятия ( ·

доли

активной части фондов в общей их стоимости ( ·

фондоотдачи

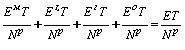

активной части фондов, исчисленной по мощности ( · Для анализа действия внешних факторов показатель фондоотдачи можно “развернуть” в факторную модель следующего вида:

где

Таким образом, изменения общей фондоотдачи представляются как алгебраическая сумма изменений ее составляющих. Здесь полная стоимость продукта раскладывается по элементам стоимости: материальные затраты, заработная плата и прибыль. Общая фондоотдача растет, если имеет место рост по всем составляющим. Опережение по отдельной слагаемой покажет преобладающую причину общего роста. При расчете общего показателя фондоотдачи в стоимости основных фондов учитываются собственные и арендуемые фонды. Не учитываются фонды, находящиеся на консервации или резервные, а также сданные в аренду другим предприятиям. Использование основных фондов признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных фондов за анализируемый период. Рост фондоотдачи ведет к относительной экономии производственных основных фондов и к увеличению объема выпускаемой продукции. Размер относительной экономии ресурсов и доля прироста продукции в результате роста фондоотдачи определяются специальным расчетом. Так, относительная экономия основных фондов определяется как разность между величиной среднегодовой стоимости основных фондов отчетного периода и среднегодовой стоимостью основных фондов базового (предшествующего) года, скорректированной на рост объема производства продукции. Доля прироста продукции за счет роста фондоотдачи определяется по методу цепных подстановок: прирост фондоотдачи за анализируемый период умножается на среднегодовую фактическую стоимость основных производственных фондов. [11] 1.2.3 Анализ оборачиваемости и эффективности использования оборотных средств Ускорение оборачиваемости оборотных средств уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для нужд народного хозяйства (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение). В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий, в результате чего улучшается их финансовое состояние, укрепляется платежеспособность. Скорость оборота средств — это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Чтобы его сократить надо совершенствовать технологию, механизировать и автоматизировать труд. Сокращение времени обращения также достигается развитием специализации и кооперирования, улучшением прямых межзаводских связей, ускорением перевозок документооборота и расчетов. Общая оборачиваемость всех оборотных средств складывается из частной оборачиваемости отдельных элементов оборотных средств. Скорость как общей оборачиваемости, так и частной оборачиваемости отдельных элементов оборотных средств характеризуется следующими показателями. Длительность

одного оборота всех оборотных средств

где

По аналогичным формулам производится расчет оборачиваемости нормируемых оборотных средств и отдельных элементов или групп оборотных средств. Вместо величины всех оборотных средств в формулы подставляется величина нормируемых средств или отдельного элемента их. Частная оборачиваемость отдельных элементов или групп оборотных средств называется слагаемой, если она рассчитывается по выручке от реализации. Совокупность слагаемых частных показателей по всем видам (группам) оборотных средств даст в результате общий показатель оборачиваемости всех оборотных средств:

где

Данная формула разложения общей продолжительности оборота оборотных средств как суммы продолжительности оборота по отдельным элементам (видам) оборотных средств верна лишь в самом общем виде. Действительный оборот отдельных элементов характеризует не общая величина выручки от реализации, а оборот данного элемента (например, для производственных запасов — их расход на производство, для незавершенного производства — выпуск готовых изделий, для остатков готовых изделий на складах — отгрузка продукции, для товаров отгруженных и средств в расчетах — поступление денег на расчетный счет). В данном случае имеем частные показатели, рассчитанные по особому обороту — по кредиту бухгалтерских счетов, на которых отражаются различные элементы оборотных средств. Когда исчисляют плановые остатки оборотных средств, то за основу расчета берут остатки по нормативам. Но для полной сопоставимости с фактическими к плановым остаткам прибавляют суммы средств, прокредитованные банком. Различия в методологии построения показателей оборота всех оборотных и нормируемых средств объясняются тем, что в первом случае реализация товарной продукции рассматривается как результат использования всех (собственных и заемных) оборотных средств. Во втором случае показатель от реализации является результатом использования нормируемых средств, сформированных за счет собственных средств и кредитов банка под них. Для экономического анализа представляет интерес показатель оборачиваемости как собственных, так и всех средств предприятия. По результатам оборачиваемости рассчитывают сумму экономии оборотных средств (абсолютное или относительное высвобождение) или сумму их дополнительного привлечения. Для определения суммы экономии оборотных средств вследствие ускорения их оборачиваемости устанавливают потребность в оборотных средствах за отчетный период, исходя из фактической выручки от всей реализации за это время и скорости оборота за предыдущий период. Разность между этой условной суммой оборотных средств и суммой средств, фактически участвующей в обороте, составит экономию оборотных средств. Если оборачиваемость замедлена, то в итоге получат сумму средств, дополнительно вовлеченных в оборот. Для исчисления экономии или перерасхода нормируемых оборотных средств по сравнению с планом используется, например, такая формула:

где

Экономия или перерасход оборотных средств могут быть определены как произведение суммы однодневной реализации и разницы в днях оборачиваемости отчетного и базисного (планового) периодов:

где Эффективность использования оборотных средств заключается не только в ускорении оборачиваемости их, но и в снижении себестоимости продукции за счет экономии натурально-вещественных элементов оборотных производительных фондов и издержек обращения. Поскольку обобщающими показателями эффективности работы промышленных предприятий являются величина прибыли и уровень общей рентабельности, следует определить влияние использования оборотных средств на эти показатели. Основными факторами, влияющими на величину и скорость оборота оборотных средств предприятия, являются: · масштаб деятельности предприятия (малый бизнес, средний, крупный); · характер бизнеса или деятельности, т. е. отраслевая принадлежность предприятия (торговля, промышленность, строительство и т.д.); · длительность производственного цикла (количество и продолжительность технологических операций по производству продукции, оказанию услуг, работ); · количество и разнообразие потребляемых видов ресурсов; · география потребителей продукции и география поставщиков и смежников; · платежеспособность клиентов; · качество банковского обслуживания; · темпы роста производства и реализации продукции; · доля добавленной стоимости в цене продукта; · учетная политика предприятия; · квалификация менеджеров; · инфляция. В условиях Российской Федерации переход к рынку сопровождается для многих предприятий попаданием в зону хозяйственной неопределенности и повышенного риска. Большинство предприятий впервые встало перед необходимостью объективной оценки финансового состояния, платежеспособности и надежности своих партнеров, постоянного контроля за качеством расчетно-финансовых операций и платежной дисциплины. Согласно действующему положению чрезмерный рост долговых обязательств предприятия на сумму, в 2 раза превышающую стоимость его имущества, является одним из условий для применения к нему процедуры банкротства. Тем не менее, в деятельности многих предприятий укоренилась порочная практика злоупотребления заемными средствами. Так феномен массовых неплатежей обращается в аморальную выгоду некоторых хозяйствующих субъектов, совершающих ничтожные сделки. Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние предприятий. Анализ дебиторской и кредиторской задолженности осуществляется по данным аналитического учета по счетам 45, 60, 61, 62, 63, 65, 67, 68, 69, 70, 71, 73, 76, 78 ежемесячно. Основная цель в анализе дебиторской задолженности — это ускорение ее оборачиваемости. Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности. Анализ проводится на основании данных аналитического учета расчетов с поставщиками, расчетов с прочими кредиторами. В составе просроченной кредиторской задолженности доля срочной задолженности отсутствует, что свидетельствует о некоторой стабильности финансового положения. Для улучшения финансового положения предприятия необходимо: 1. Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования; 2. По возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчиком; 3. Контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. Поэтому необходимо расширить систему авансовых платежей. 4. Своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым относятся: просроченная задолженность поставщикам, в бюджет и др.; кредиторская задолженность по претензиям; сверхнормативная задолженность по устойчивым пассивам; товары отгруженные, не оплаченные в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”.

2. Анализ деловой активности предприятия ООО «Лузалес»

2.1 Анализ структуры баланса

2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их баланс с объяснительной запиской к нему. Анализ баланса позволяет определить, какими средствами располагает предприятие, и какой по величине кредит эти средства обеспечивают. Однако для обоснованного и всестороннего заключения о кредитоспособности клиентов банка балансовых сведений недостаточно. Это вытекает из состава показателей. Анализ баланса дает лишь общее суждение о кредитоспособности, в то время как для выводов о степени кредитоспособности необходимо рассчитать и качественные показатели, оценивающие перспективы развития предприятий, их жизнеспособность. При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению разделам, где отражаются кредиты и прочие заемные средства: необходимо потребовать кредитные договора по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной. Наличие просроченной задолженности по кредитам других банков является негативным фактором и свидетельствует о явных просчетах и срывах в деятельности заемщика, которые, возможно, планируется временно компенсировать при помощи кредита. Если задолженность не является просроченной, необходимо по возможности обеспечить, чтобы срок погашения кредита наступал раньше погашений других кредитов. При оценке состояния кредиторской задолженности необходимо убедиться, что заемщик в состоянии вовремя расплатиться с теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т.д. Таблица 4 Анализ структуры и динамики пассива баланса ООО «Лузалес» за 2004-2006гг.

Сумма собственных средств на конец 2006 года увеличилась на 1721 тыс.р., при увеличении удельного веса на 6,9 %, что является положительной тенденцией в деятельности предприятия. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(16)

(16) , (17)

, (17) , (18)

, (18) (21)

(21)