|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Аналіз фінансових показників та зовнішньоекономічної діяльності ВАТ "Алчевський металургійний комбінат"Коефіцієнт поточної ліквідності розраховується за формулою:

Таким чином, баланс ВАТ «АМК» на кінець поточного року став ліквідним. Коефіцієнт швидкої ліквідності (коефіцієнт «лакмусового папірця»). На відміну від попереднього він враховує якість оборотних активів строгішим показником ліквідності, оскільки при його розрахунку враховуються найбільш ліквідні поточні активи. Орієнтовне нижнє значення цього коефіцієнта рівне 1. Коефіцієнт швидкої ліквідності розраховується за формулою:

Коефіцієнт абсолютної ліквідності показує, яка частина поточних (короткострокових) зобов'язань може бути погашена негайно. Як орієнтовне значення коефіцієнта абсолютної ліквідності приводиться його теоретичне значення, яке повинне бути не менше за 0,20- 0,25. Коефіцієнт абсолютної ліквідності розраховується за формулою:

Коефіцієнт оборотності запасів показує, як часто обертаються запаси для забезпечення поточного об'єму продажів. Він розраховується за формулою:

Розділивши тривалість звітного періоду на коефіцієнт

оборотності

Таким чином, один оборот запасів за звітний період збільшився на 4 дні і становив 42 дні. Коефіцієнт оборотності дебіторської заборгованост (коефіцієнт оборотності за розрахунками). В процесі господарської діяльност підприємство надає товарний кредит для споживачів своєї продукції. Тобто існу розрив в часі між продажем товару і надходженням оплати за нього, внаслідок чого виникає дебіторська заборгованість. Коефіцієнт оборотності дебіторсько заборгованості показує, скільки разів за звітний період обернулися засоби, вкладен в розрахунки. Він обчислюється за формулою:

Використовуючи цей коефіцієнт, розрахуємо наочніший показник - період інкасації, тобто час, протягом якого дебіторська заборгованість звернеться в грошові кошти. Для цього розділимо тривалість звітного періоду (у днях) на коефіцієнт оборотності за розрахунками:

Дебіторська заборгованість звертається в грошові кошти на протязі 45 днів. Розрахуємо коефіцієнт оборотності кредиторсько заборгованості. Кредиторська заборгованість, на відміну від дебіторської, свідчить про наявність грошових коштів, тимчасово привернутих підприємством що підлягають поверненню. Період погашення кредиторської заборгованост розраховується за допомогою коефіцієнта оборотності кредиторсько заборгованості. Він обчислюється за формулою:

Розділивши тривалість звітного періоду на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кількість днів, протягом яких комбінат оплачує рахунки кредиторів:

ВАТ «АМК» сплачує по своїм рахункам на протязі 91 дня. Ця дата збільшилася на 3 дні в порівнянні зі становищем на початку звітного року. Після проведених розрахунків показників ліквідності та фінансово стійкості ВАТ «АМК» для наочності проведемо узагальнення отриманих показників (табл. 3.6). Розрахунок показникiв лiквiдностi металургійного комбінату свiдчить про достатнiй обсяг лiквiдних активiв для погашення поточно кредиторської заборгованостi. Станом на 31.12.2008 р. чистий оборотний капiтал досяг позитивного значення, що свiдчить про достатнiй обсяг обiгових коштiв для покриття поточних зобов'язань. Слiд вiдзначити, що протягом 2008 року майже всi розрахованi показники лiквiдностi покращились (крiм коефiцiєнту абсолютно лiквiдностi) та вiдповiдають нормативному значенню. Таблиця 3.6 - Узагальнення результатів аналізу показників ліквідності і фінансової стійкості ВАТ «АМК»

З даних таблицi видно, що в структурi джерел коштiв пiдприємства переважає залучений капiтал: станом на 01.01.2008 р. за рахунок власного капiталу сформовано 36% активiв, станом на 31.12.2008 року - 40% активiв комбінату. Коефiцiєнт забезпеченостi власними оборотними засобами станом на 31.12.2008 р. не вiдповiдає нормативному значенню. Основними показниками ефективності діяльності ВАТ «АМК» відносні показники рентабельності. Наступним етапом фінансового аналізу комбінату є оцінка рентабельності підприємства. Рентабельність – це відносний показник прибутку, який відображає відношення отриманого ефекту (доходу, прибутку) з наявними або використаними ресурсами. Рентабельність власного капіталу показує величину прибутку, яка припадає на 1 гривню власного капіталу. Він визначається за формулою:

Чиста рентабельність підприємства показує величину чистого прибутку, яка припадає на 1 гривню активів. Він визначається за формулою:

Операційна рентабельність реалізованої продукції показу змогу підприємства отримувати прибуток від діяльності до зняття витрат, які не відносяться до операційної діяльності. Він визначається за формулою:

Коефіцієнт рентабельності активів (капіталу) показує, який прибуток отримує підприємство з кожної гривн вкладеної в активи. Він розраховується за формулою:

В таблиці 3.7 представлено аналіз відносних показників ефективності діяльності ВАТ «АМК» за 2007-2008 рр. Таблиця 2.6 - Розрахунок та оцінка відносних показників ефективності діяльності ВАТ «АМК» за 2007 - 2008 рр.

Протягом 2008 року на Алчевському металургійному комбінаті збільшилась загальна сума балансу. В значної мірі збільшились обігові активи та дебіторська заборгованість. На кінець звітного періоду збільшилась сума власного капіталу за рахунок зростання суми іншого додаткового капіталу. Діяльність підприємства на кінець звітного періоду стала у меншій мірі фінансуватися за рахунок власних коштів. Показники фінансової стійкості ВАТ «АМК» свідчать про задоволене фінансове становище підприємства. Наприкінці звітного періоду на підприємстві збільшилася сума нерозподіленого прибутку та іншого додаткового капіталу. Залучені кошти збільшились за рахунок довгострокових зобов'язань. Суттєво збільшилась сума поточних зобов'язань через зростання таких пунктів, як: кредиторська заборгованість за товари, роботи то послуги, заборгованість за розрахунками з одержаних авансів, бюджетом, зі страхування, з оплати праці. Добрим показником є збільшення на кінець звітного періоду власного оборотного капіталу підприємства. Показники абсолютної та уточненої ліквідності нижче своїх нормативних значень. Для їх зростання підприємству необхідно контролювати надходження грошових коштів на сво рахунки. На ВАТ «АМК» має місце добре обертання сукупних та оборотних активів та відносно мала тривалість їх обороту. Період погашення дебіторської заборгованост складає 45 днів. Для зменшення показників обертання необхідно підвищити виручку від реалізації продукції. Від'ємн показники рентабельності, як сукупних, так і оборотних активів говорять про те, що підприємство несе збитки з кожної гривні, яка була вкладена у сукупні та оборотні активи, з кожної гривні власного капіталу і з кожної гривн реалізованої продукції. Для зростання рентабельності підприємства необхідно зменшити збитки підприємства та збільшити чистий прибуток від реалізац продукції. Коефіцієнт оборотності запасів показує швидкість обороту запасів для забезпечення поточного обсягу продажів, він склав: за 2007 рік - 38 днів, за 2008 рік - 42 дня. Це означає, що для збереження поточного рівня продажів поповнення запасів необхідно було здійснювати через 42, 38 днів відповідно по роках. Коефіцієнт оборотності дебіторської заборгованості показує, скільки оборотів зробили за рік засоби, вкладені в розрахунки. 3а аналізований період даний показник склав: 2007 рік – 8,02, 2008 рік – 8,19. Використовуючи цей коефіцієнт, розраховується більш наочний показник - період інкасації, тобто час, протягом якого дебіторська заборгованість звернеться в кошти. Період нкасації (період чекання підприємством одержання коштів після реалізац продукції) відповідно зумовили: на початку 2008 року – 46 днів, а в кінці року 45 днів. Коефіцієнт оборотності кредиторської заборгованості, за допомогою якого розраховується період погашення цієї заборгованості за аналізований період склав: 2007 рік – 4,17, 2008 рік – 4,04. Розділивши тривалість звітного періоду на коефіцієнт оборотності кредиторської заборгованості, одержимо середню кількість днів, протягом яких підприємство оплачує рахунки кредиторів: 2007 рік - 88, 2008 рік – 91день. На підставі вищевикладеного можна зробити висновок, що в 2008 р. платоспроможність заводу в порівнянні з 2007 р. відносно не змінилася, оскільки кількість днів інкасації як перевищувала кількість днів оплати кредиторської заборгованості, так і перевищує. РОЗДІЛ 4.ОЦІНКА МАРКЕТИНГОВО-КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ВАТ «АМК» НА ЗОВНІШНЬОМУ РИНКУ ВАТ «АМК» з більшістю своїх постачальників працює вже не один рік. Таке співробітництво підприємства встановлене з наступними підприємствами: ВАТ «КГМК Криворіжсталь» м. Кривий ріг, ВАТ «Азовсталь» м. Маріуполь, ТОВ ТД «Запоріжсталь» м. Київ, ВАТ «Харцизський трубний завод» м. Харцизськ, ВАТ «Дніпропетровський завод ім. Петровського» м. Дніпропетровськ, ВАТ «Дружковський завод» метизу м. Дружковка, ТОВ «Українська гірничо-металургійна компанія» м. Київ, корпорація «ІСД» м. Донецьк, ТОВ «Регіон» м. Донецьк, НПІГ «Інтерпайп» м. Дніпропетровськ, ТОВ «Компанія Схід» м. Донецьк, ДПРССП «Кредо» м. Донецьк, ТОВ «ЕСТ» м. Донецьк, ЗАТ «ЛСТК» м. Луганськ, ТОВ «Індустрія Інвест» м. Запоріжжя, КОКБ «Квант» м. Алчевськ, ТОВ «Лайт Інжиніринг» м. Алчевськ, ТОВ «Ай-дар» м. Луганськ, ЧП Овчаренко Н.Ф. м. Алчевськ,Чп Резніченко А.В. м. Алчевськ, ЧП «Євростандарт-плюс» м. Алчевськ, СМП «Віал» м. Алчевськ, ТОВ НПП «Промвок» м. Дніпропетровськ, ТОВ «Аті-Трейд» м. Луганськ, ТОВ «Укрбізнес-альянс» м. Луганськ, ТОВ «Химсервіс-плюс» м. Донецьк, ТОВ «СБТ» м. Луганськ, ТОВ «Укрметаллорукав» м. Краматорськ, ТОВ «Легенда» м. Алчевськ, ЧП «Ава-Імпекс» м. Алчевськ, ЧП «Мідлайн» м. Дніпропетровськ, ТОВ «Віссон-Трейд» м. Алчевськ, «Донбасспромойл» м. Донецьк, ВАТ «ЛіндеГазУкраїна» м. Алчевськ, ТОВ «С.П.Е.К. Інтернешнл Ко» м. Київ, МСП ПКФ «Імпульс» м. Донецьк, ТОВ «Химпромресурс» м. Донецьк, ДП з ІЇ «ЕСЬКО» м. Маріуполь, АОЗТ «Харьковстройкомплект» м. Харків, ВАТ «Часовоярський вогнетривкий комбінат» р. Годинник-яр, ТОВ «Северодонецкжелезобетон» м. Сєвєродонецьк, КП «Лісичанський завод ЖБІ» м. Лісичанськ, ТОВ «Комплект» м. Маріуполь, ТОВ «ДЗЖБІ» м. Донецьк, ЗАТ «Бетон-Нова» р. Дебальцево пос. Миронівський, ТОВ ПФ «Гидрожелезобетон» м. Годинник-яр, ТОВ «Інбіко» м. Алчевськ, ВАТ «Донцемент» пос. Новоамвросиевськоє, ТОВ «СВД» м. Донецьк, ТОВ ПСП «Азовінтекс» м. Маріуполь, ТОВ «Укрпромарматура» м. Алчевськ, ЧП «Евродон» м. Алчевськ, ЗАТ «Керамік» м. Артемовськ, ТОВ «Цегла» м. Зімогорье, КОКБ «Квант» м. Алчевськ, ТОВ «Бучанський завод стеклоїзделій» м. Золить, ТОВ «Торговельно-промислова компанія» м. Львів, ВАТ «Ізоляція» м. Донецьк, НПП «Добробут Лтд» м. Київ, ТОВ «Шифер Краматорська» м. Краматорськ, ТОВ «Тетра» м. Лісичанськ, ТОВ «Укртеплоїзоляция» м. Сєвєродонецьк, ТОВ «Донінтрейд» м. Донецьк, ЗАТ «Скляний завод «Пролетар» м. Лісичанськ, АОЗТ НВО «Практика» м. Київ, ЗАТ «Алчевськкоксохимремонт» м. Алчевськ, ТОВ «спектр-постачання» м. Дніпропетровськ, ПСО КП «Алчевськстрой» р. Алчевськ, ЧП Евенко А.А. м. Донецьк. Контракт купівлі-продажу - це основний комерційний документ, що визначає права й обов'язки учасників зовнішньоторговельної операції, у якому викладений комплекс дій по здійсненню торговельного обміну. Згідно з укладеними договорами, підприємство гарантує якість товару та якість постачання. Маркетингова діяльність є як об'єктивною необхідністю орієнтації науково-технічної, виробничої і збутової діяльності ВАТ «АМК» на врахування ринкового попиту, потреб і вимог споживачів. Вона спрямована на визначення конкретних цілей шляхів їх досягнення. В першу чергу, маркетинг як концепція управління підприємством потребує аналізу управлінської діяльності. Для керівництва цим процесом необхідні чотири елементи: вихідні дані (інформація); мета діяльності; власне діяльність і контроль результатів. Якісно новий підхід до управління виробництвом, обумовлений сукупністю видів діяльності в рамках маркетингу, полягає в тому, що аналіз платоспроможного ринкового попиту на продукцію, потреб споживачів стає основою для виявлення можливостей виробництва, шляхів його інтенсифікації і підвищення ефективності. Сучасна система управління виробництвом грунтується на ринковій концепції. Це, насамперед, врахування ринкового попиту, вимог споживача до кількісних якісних характеристик продукції. Раціональне господарювання можливе лише в тому випадку, якщо передумовою орієнтації виробництва і збуту продукції будуть вимоги ринку. ВАТ «АМК» розглядає маркетинг як інструмент регулювання виробництва і збуту, а отже, і ринкових відносин. При цьому споживач дикту свої умови на ринку, вимоги до властивостей продукції, а виробник до них активно пристосовується. Мета маркетингу ВАТ «АМК» - забезпечення його рентабельності у визначених часових проміжках. Звідси - орієнтація на довгострокове прогнозування вс маркетингової ситуації (від попиту до можливостей підприємства в цій перспективі). Спрямованість на перспективу, цільова орієнтація і комплексність найважливішими сторонами маркетингу. Маркетинг як різновид діяльності необхідної за умов ринкової економіки, виконує так функції: - вивчення ринку, його структуризація (сегментування), аналіз і прогнозування попиту; - вибір сегментів ринку, прийнятних для підприємства; - визначення номенклатури та асортименту продукції для ринку; - розробка стратегії виходу на ринок і реакції на дії конкурентів; - реклама, збут та його стимулювання; - політика ціноутворення. Виконанням цих функції займається відділ маркетингу ВАТ «АМК». Маркетингова товарна політика - це діяльність підприємства щодо забезпечення заданого рівня задоволення потреб у товарі в рамках завдань, що вирішуються за допомогою маркетингу. Для того, щоб розробити маркетингову політику, ВАТ «АМК» необхідно забезпечити якість товару, який вони виготовляють. Маркетингова програма ВАТ «АМК» є набором рішень, стимулюючих продажі. Вони покликан допомогти отримати нових клієнтів, «відняти» замовників у конкурентів, активізувати роботу з «недопрацьованими» клієнтами. Для наочності представимо маркетингову програму у вигляді графіка ключових заходів. В таблиці 4.1 наведено графік ключових заходів маркетингової програми ВАТ «АМК» на 2010 рік. Таблиця 4.1. - Ключов заходи маркетингової програми ВАТ «АМК» на 2010 рік

Таким чином, здійснення запропонованих заходів забезпечить завоювання міцного положення ВАТ «АМК» на обраних зовнішніх ринках. Загальна вартість здійснення маркетингової програми складає 70004 грн. РОЗДІЛ 5. ХАРАКТЕРИСТИКА ОРГАНІЗАЦІЇ ТА УПРАВЛІННЯ ЗОВНІШНЬОЕКОНОМІЧНОЮ ДІЯЛЬНІСТЮ ВАТ «АМК» 5.1 Характеристика зовнішньоекономічної діяльності підприємства Для регулювання зовнішньоекономічної діяльності ВАТ «АМК» створений департамент ЗЕД (Додаток Е), метою якого є організація роботи на зовнішньому ринку, проведення планування і організації роботи за кордоном, встановлення ділових відносин з іноземними партнерами, підготовка й укладання договорів, проведення переговорів і т.д. ВАТ «АМК» здійснює зовнішньоекономічну діяльність, здійснюючи мпортні і експортні операції. Металургійний комбінат співпрацює з Росією, експортує свою продукцію в країни ближнього і дальнього зарубіжжя. Перехід до ринку зумовив необхідність становлення в країн економіки відкритого типу, що розвивається як складова частина світово економіки. У цих умовах головною фігурою в зовнішньоекономічній діяльності ста підприємство, яке наділене правом самостійно здійснювати цю діяльність відповідно до чинного законодавства. Основним актом, регулюючим відносини у вказаній сфері, є Закон України від 16 квітня 1991 р. «Про зовнішньоекономічну діяльність», введений в дію з 1 липня 1991 р. Конкурентами на внутрішньому ринку для ВАТ «АМК» є: «Криворіжсталь», «Азовсталь», «Металургійний комбінат ім. Ілліча», «Запоріжсталь», «Дніпропетровський металургійний комбінат ім. Дзержинського», «Дніпропетровський металургійний завод ім. Петровського», «Макіївський металургійний комбінат», т.д. (Додаток Б). Алчевський металургійний комбінат поставляє свою продукцію на зовнішній ринок більш ніж в 60 країн світу. Особливий попит на зовнішньому ринку мають товстолистовий прокат і чавун. Алчевська сталь широко використовується в суднобудуванні, атомному і хімічному машинобудуванні, для виробництва газопроводів, локомотивів, тракторів і т.д. Продукція Алчевського комбінату постійно експортується на міжнародних ярмарках і виставках в Німеччині, Китаї, Англії та інших країнах. Основним принципом діяльності комбінату є випуск продукції, яка повністю задовольняє запитам споживачів, відповідає внутрішнім міжнародним стандартам і забезпечує прибуток підприємству. 5.2 Організація експортно-імпортних операцій на підприємстві Організацією і управлінням зовнішньоекономічної діяльності на ВАТ «АМК» займається спеціалізована структура - відділ зовнішньоекономічних зв'язків і постачань (ВЗЕЗ і П). Крім того, в структурі підприємства є відділ митного оформлення товарів, відділ транспортних перевезень. Відділ ЗЕЗ і П має складну розгалужену структуру. У підпорядкуванні заступника генерального директора по ЗЕЗ і постачаннях знаходяться 3 відділи: відділ ЗЕЗ і П, відділ митного оформлення і відділ транспортних перевезень. Відділ ЗЕЗ і П включає бюро імпорту, бюро експорту, бюро обліку відвантаження продукції, бюро постачань. Відділ митного оформлення включає два бюро: бюро імпортного і експортного декларування. Відділ транспортних перевезень складається з бюро залізничних перевезень, бюро автотранспортних перевезень, бюро обліку і оформлення накладних. Основний вид діяльності відділу зовнішньоекономічних зв'язків постачань - ведення експортно-імпортних операцій. Техніка проведення безпосередніх експортно-імпортних операцій на ВАТ «АМК» розбивається на декілька етапів: підготовка до висновку контрактів купівлі-продажу, висновок контрактів купівлі-продажу, виконання контрактів купівлі-продажу. Кожен з цих етапів у свою чергу розбивається на декілька послідовних стадій. Основним завданням як експортера, так і імпортера на початковому етапі є пошуки вибору контрагента. Вибір контрагента - питання дуже важливе і складне. Воно залежить від характеру і предмету операції, країни створення виконання контракту, ємкості ринку кон'юнктури на даному ринку. Визначивши можливих контрагентів, експортер або імпортер приступає до встановлення контактів з ними. При цьому на основі прямих зв'язків ВАТ «АМК» використовує наступні способи встановлення контактів з потенційними покупцями, а саме: - направляє пропозицію безпосередньо одному або декільком покупцям; - приймає і підтверджує замовлення покупця; - направляє покупцеві пропозицію у відповідь на його запит; - бере участь в торгах шляхом представлення тендеру; - бере участь в торговельно-промислових виставках і ярмарках; - надсилає можливому покупцеві комерційного листа з нформацією про наміри вступити в переговори з приводу укладення договору; - направляє проформу контракту вже відомому покупцеві як результат узгодження умов контракту по телефону, телетайпу; - поміщає рекламні оголошення в засобах інформації. Для успішного проведення імпортної операції, заснованої на прямих зв'язках з контрагентом, ВАТ «АМК» здійснює підготовчу роботу та шука спосіб встановлення контакту з потенційним продавцем-експортером:: - направляє потенційному або вже відомому продавцев замовлення; - направляє запит виробникові товарів; - оголошує торги із запрошенням до участі фірм, які можуть прийняти і виконати умови організаторів торгів; - надсилає можливому виробникові комерційного листа про наміри у відповідь на його рекламу або інформацію; - направляє експортерові беззастережний акцепт його пропозиції; - поміщує замовлення у виробника товарів. Основним принципом діяльності комбінату є випуск продукції, яка повністю задовольняє запитам споживачів, відповідає внутрішнім міжнародним стандартам і забезпечує прибуток підприємству. 5.3 Характеристика ринків збуту металопродукції За 2008 рік акції українських сталеливарних компаній показали активне зростання. Драйвером зростання послужила сприятлива кон'юнктура світового ринку металопродукції, модернізація виробничих потужностей, поступовий відхід від трансфертного ціноутворення і зростання відвертост компаній. Великий попит на металопродукцію в світі дає можливість виробникам сталевої продукції перекласти підвищення цін на сировину на кінцевих споживачів отримати додатковий прибуток за рахунок зростання цін на металопрокат. Швидко зростаючий внутрішній ринок сприяє продажам усередин країни і зниженню залежності від коливань цін на світовому ринку сталі. 2008 рік був одним з найбільш вдалих для металургів за останній час. Ціни по всіх видах металургійної продукції досягли історичних максимумів. Найбільше зростання цін спостерігалося по сортовому прокату, ціни на який виросли в середньому на 25%, на напівфабрикати на 24%. Ціни на листовий прокат зростали скромнішими темпами (16% по закінченню року). Основними каталізаторами зростання цін були: - Високий попит на світовому ринку. За даними Міжнародного нституту чавуну і сталі зростання видимого попиту за підсумками 2008 року склало 6,6%. - Зростання цін на основну сировину (залізняк, що коксу вугілля) і витрат на транспортування заставляло виробників перекладати витрати на кінцевого споживача, що було здійснено за наявності стабільно зростаючого попиту.

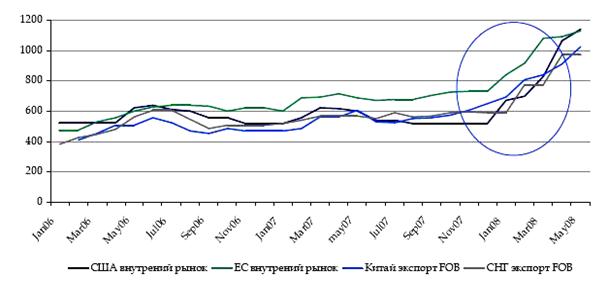

Рис. 5.1 - Динаміка споживання сталі У 1 кварталі 2009 року найбільші сталеливарні компанії оголосили про підвищення цін на свою продукцію. Основним аргументом металургів послужила компенсація витрат на сировину, що нестримно подорожчала. Ціни на залізняк з початку року виросли на 65%, ціни на кокс на 50-60 %. Зростання цін на металопродукцію з грудня 2008 року було приблизно порівнянне із зростанням цін на сировину і склало 50-60%, залежно від сортаменту продукції. Враховуючи високий попит, металургам вдалося повністю перекласти витрати на кінцевих споживачів.

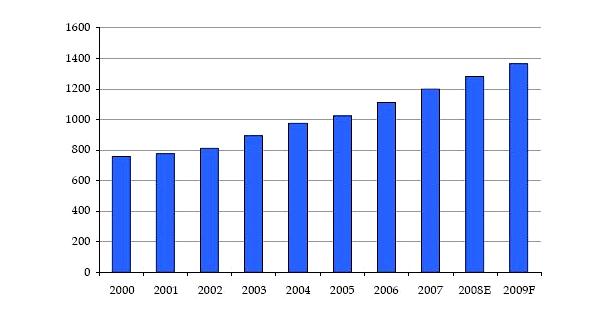

Рис. 5.2 - Ціни на металопрокат (Долл./т) У 2008 році завантаження потужностей в світі складало 93%, завантаження потужностей без врахування Китаю склало 102%. Враховуючи, що введення нових потужностей, які могли значно збільшити пропозицію не передбачається, найбільш вірогідний сценарій - зростання виробництва порівнянними темпами із зростанням попиту. У такій ситуації, значне зниження цін маловірогідне. Що стосується Української чорної металургії, то Україна займає 8 місце за об'ємом виробництва стали в світі. За 2008 рік українськ металургійні підприємства виробили 42,83 млн. тонн сталі, 35,65 млн. тонн чавуну, 37,84 млн. тонн прокату. У 2008 році об'єднання «Металлургпром», до складу якого входять абсолютна більшість металовиробників України, прогнозу зростання виробництва сталі на 7,4 %, що дозволить досягти річного об'єму в 46 млн. тонн. За підсумками 4 місяців 2008 років в Україні вироблено 14,684 млн. тонн сталі, за умови, що ряд підприємств не завершили заходів щодо ремонту модернізації виробничих потужностей, запланованих на цей рік.

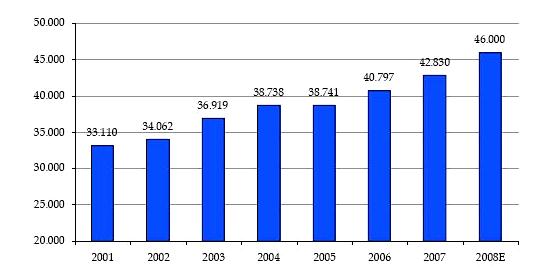

Рис. 5.3 – Виробництво сталі в Україні, млн. т. Основним для українських металургійних підприємств є зовнішній ринок. Україна займає 4 місце серед світових експортерів металургійної продукції з річним об'ємом експорту 28 млн. тонн металопрокату і напівфабрикатів. Враховуючи уповільнення зростання експансії китайського експорту, за наявності стабільно зростаючого попиту, можна чекати зростання вжитку української сталевої продукції.

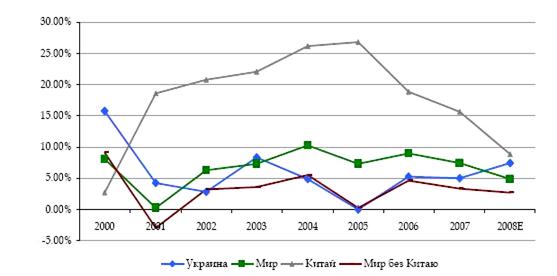

Рис. 5.4 – Динаміка зросту виробництва сталі Крім того, позитивним чинником для українських виробників буде вступ України в СОТ, що допоможе зняти обмеження на експорт українського металопрокату. Так 13 травня 2008 року Європейська Комісія виступила з ніціативою відміни квот на експорт української сталевої продукції. Велика частина експортних постачань в 2008 році була направлена в країни Близького Сходу, де із-за будівельного буму, швидкими темпами зростало споживання сталевої продукції. В цілому, українськими виробниками в даний регіон поставили 9,8 млн. т. продукції. Великі об'єми постачань були здійснені до Європи, Азії і країн СНД. Структура українського експорту за останні декілька років значно змінилася: перш за все, знизилися постачання в країни Азії, звідки українська продукція була витиснена китайськими постачальниками. Товарна структура українських експортних постачань практично не змінялася: доля напівфабрикатів складає 40-44 %, плоского прокату - 30-35 %, довгомірного прокату - 25-27 %. У середньостроковій перспективі така тенденція, найшвидше, збережеться, і доля напівфабрикатів значно не зменшуватиметься. Цьому сприятимуть декілька чинників: - стабільний попит на вітчизняні напівфабрикати в вропейських країнах; - наявність у складі українських металургійних холдингів прокатних виробництв в Євросоюзі, куди з українських заводів поставляється заготівка; - заплановані програми модернізації українських підприємств. Вона направлена на розвиток 1 і 2 - го переділів металургійного виробництва, про крупні проекти модернізації прокатного виробництва заявили лише МК Азовсталь і Алчевський МК те реалізовані ці проекти будуть не раніше 2012 року.

Рис. 5.5 – Товарна структура експорту металопрокату, % У 1 кварталі 2008 року вжиток металу в Україні зріс на 9,4 % в порівнянні з аналогічним періодом 2007 років - до 2,387 млн. т. У 2007 роц Україна наростила споживання металопрокату в порівнянні з 2006 роком на 26,5 % - до 9,453 млн. т. Ґрунтуючись на заявах крупних металовиробників можна чекати зростання вжитку металопрокату в країні до 15 млн. тонн в 2012 році.

Рис. 5.6 – Споживання металопрокату на внутрішньому ринку, млн. т. Найбільшу долю в закупівлі металопрокату займають: машинобудівні підприємства, виробники труб, виробники метизів і металотрейдери. Найбільш швидко зростаючий сегмент: роздрібна, середньо- і дрібнооптова металоторгівля. Найактивніше працюють на вітчизняному ринку АрселорМіттал Кривий ріг, Азовсталь (на внутрішній ринок за 1 квартал продано 229 тис. тонн або 16% від загальних продажів підприємства), ДМК ім. Дзержінського (275 тис. тонн продано на внутрішній ринок, що складає 32% від продажів). Швидко зростаючий вітчизняний ринок забезпечить додатковим попитом українських металургів і частково вирішить питання із завантаженням нових потужностей, які планують ввести (до 2012 року металургійні підприємства планують збільшити потужності по виробництву сталі на 14 млн. тонн в рік). РОЗДІЛ 6. ПРОПОЗИЦІЇ ЩОДО ВПРОВАДЖЕННЯ ВЛАСНИХ ТЕОРЕТИКО-МЕТОДОЛОГІЧНИХ ДОСЛІДЖЕНЬ В ПРАКТИКУ ЗЕД ВАТ «АМК» Аналіз організації і управління ВЕД ВАТ «АМК» дозволяє дати наступні рекомендації по вдосконаленню управління ЗЕД. Підприємство повинне: - правильно і самокритично визначити мету і напрям зовнішньоекономічній діяльност (експорт, імпорт, іноземні інвестиції і тому подібне); - необхідно оцінити свої експертні можливості: об'єктивно оцінити свій виробничий потенціал, реальні перспективи його розвитку, забезпеченість необхідною сировинною базою, наявний і перспективний рівень кваліфікації робітників, компетентність керівного складу, можливість якісного вигляду підмета реалізац товару, його упаковки, транспортування; - розглянути питання, які структурні зміни усередині підприємства необхідно здійснити, щоб бути готовим до експортної (зовнішньоекономічною) роботи з врахуванням всієї її специфіки і складності; - створити окремий відділ маркетингу або доручити вести цю службу спеціалізованій організації на договірних умовах. Тобто, зробити так, щоб основним завданням маркетингу було в забезпеченні орієнтації підприємства на споживача, його потреби, здійснювати моніторинг конкурентів, визначати сильне і слабкі сторони, надавати інформацію іншим відділам підприємства; - скласти і підготувати рекламні матеріали з врахуванням специфіки товарів (буклети, каталоги, листівки, прейскуранти і тому подібне); - вивчити внутрішнє законодавство, що стосується зовнішньоекономічної діяльності; - визначити, чи може підприємство забезпечити виробництво експортного товару в об'ємах, які потрібні для опанування запланованої частки ринку, для забезпечення рентабельності збуту; - створити на підприємстві банк даних по товару і партнерам, конкурентам; - знайти хорошого консультанта по питаннях ЗЕД; - провести активну роботу на виставках; - проводити заходи щодо формування попиту і стимулювання збуту експортного товару (включаючи рекламу, її методи, виставки і ярмарки). ВИСНОВКИ Таким чином, ВАТ «Алчевський металургійний комбінат» - це потужне промислове підприємство з повним металургійним циклом виробництва, яке має в своєму склад 7 основних цехів: доменний, мартенівський, агломераційний, обжимний, товстолистовий №1, 2 і сортопрокатний. Комбінат в своєму складі не має дочірніх підприємств. Основною діяльністю ВАТ «АМК» є виробництво такої продукції, як: чавун передільний, листовий і сортовий прокат, сляби і блюмси обтискового цеху, безперервно лит сляби МНЛЗ, заготівка трубна і квадратна. Другорядною продукцією комбінату виробництво гранульованого шлаку в цеху переробки шлаку, товарів народного вжитку в цеху товарів народного вжитку. Також комбінат займається зовнішньоекономічною, комерційною, торгівельною і посередницькою діяльністю. Надає автотранспортні послуги, теле- і радіомовлення, надання побутових послуг населенню. Завдяки високій якості вироблюваної прокатної продукції, в комбінату є можливість отримувати сертифікати схвалення на виробництво продукції по вимогах національних норм і правил країн споживачів. Особливість сертифікованої продукції полягає в тому, що рівень якості продукції, що випускається, яке регламентується зарубіжними стандартами, повністю відповіда х вимогам. Продукція ОАО «АМК» є конкурентоздатною на міжнародному ринку. Алчевський металургійний комбінат поставляє свою вироблювану продукцію більш, ніж в 60 країн світу. Звідси можна зробити висновок, що попит на продукцію Алчевського металургійного комбінату різко збільшився на ринках далекого зарубіжжя. Ця тенденція пов'язана з великою конкуренцією металевої продукції нашого виробника з виробниками Німеччини, Данія, Японії і так далі. Взагал високий попит на продукцію Алчевського металургійного комбінату на ринках далекого зарубіжжя обумовлюється низькою ціною вироблюваної продукції і її високою якістю. Що стосується чисельності трудових ресурсів, то в 2008 році на підприємство прибуло 773 людини, що на 658 чоловік менше, ніж прибулих в 2007 році. І вибули в 2008 році також менше чоловік, чим в 2007 році. Це 1737 чоловік в 2008 році проти 1846 чоловік в 2007 році. На даному етапі комбінат знаходиться в числі підприємств, що реалізовують найбільш ресурсоємні інвестиційні проекти серед всіх українських підприємств. Корпорація "Індустріальний союз Донбасу" продовжує, що почалася в 2004 році, реалізацію широкомасштабної інвестиційної програми по корінній реконструкц модернізації ОАО "Алчевський металургійний комбінат", яка дозволить даному українському металургійному гігантові стати, як очікується, одними з лідерів в Східній Європі як з технологічною, так і екологічною точок зору. Головною метою реконструкції підприємства є будівництво нових об'єктів і установка сучасного устаткування, з впровадженням сучасних технологій і засобів контролю, значне збільшення обсягів виробництва, підвищення якості, поліпшення товарних властивостей, зниження витрат енергії на одиницю продукції і, що не менше важливий, поліпшення екологічної обстановки в місті і регіоні. На даному етапі розвитку підприємства, керівництву необхідно розглянути питання, що можна змінити усередині підприємства (фірми), щоб бути готовим до експортно (зовнішньоекономічною) роботи з врахуванням всієї її специфіки і складності. Також не обходжений визначити оптимальний випуск продукції при мінімальних витратах в процесі виробництва і ефективний продаж продукції комбінату, і на міжнародному ринку. ПЕРЕЛІК ВИКОРИСТАННИХ ДЖЕРЕЛ 1. Воронкова, В.Г -. Кадровий менеджмент : навч. посібник для студ. вищих навч. закладів / В.Г. Воронкова . ─ К. : Професіонал, 2004 2. Дубич, К.В. Основи теорії управління та менеджменту : навч.посібник для студ.вищих навч.закладів / К.В. Дубич, О.Г. Кірічок, В.К. Процюк . ─ К. : Пектораль, 2005 3. Шегда, А.В. - Менеджмент : Підручник / А.В. Шегда . ─ К. : Знання, 2004 4. Абчук, В.А.- Менеджмент : Учеб. ─ СПб. : Союз, 2002 5.Гуріна Г.С., Луцький М.Г., Мостенська Т.Л., Новак В.О. Основи зовнішньоекономічної діяльності.- Підручник..- К.: Сузір’я, 2007.- 425с. 6.Щур Д. Л., Трухановіч л.В. Кадри підприємств: 300 зразків посадових інструкцій: Практ. пособ. -3-е видавництво, стер. - М.: Справа і Сервіс, 2001. -910 с. 7.Гуріна Г.С., Луцький М.Г., Мостенська Т.Л., Новак В.О. Основи зовнішньоекономічної діяльності.- Підручник..- К.: Сузір’я, 2007.- 425с. 8. www.smida.gov.ua www.amk.lg.ua |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||