|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ финансового состояния и финансовой деятельности ОАО "Уральская Сталь" за 2006-2007 годыКурсовая работа: Анализ финансового состояния и финансовой деятельности ОАО "Уральская Сталь" за 2006-2007 годыСОДЕРЖАНИЕ Введение Глава 1. Структурный анализ финансов предприятия 1.1 Общая характеристика предприятия 1.2 Структурный анализ внеоборотных активов 1.3 Структурный анализ оборотных активов 1.4 Структурный анализ долгосрочных и краткосрочных обязательств. 1.5Структурный анализ собственного капитала предприятия Глава 2. Оценка финансового состояния предприятия 2.1 Показатели финансовой устойчивости 2.2 Анализ ликвидности 2.3 Анализ платежеспособности предприятия 2.4 Анализ рентабельности фирмы 2.5 Анализ коэффициентов оборачиваемости Глава 3. Основные проблемы, решения и перспективы предприятия 3.1 Основные финансовые проблемы 3.2 Борьба с рисками 3.. Предполагаемые действия ОАО «Урал Сталь» по уменьшению указанного риска Заключение Список используемых источников и литературы Приложения Введение ОАО «Урал Сталь» (г. Новотроицк) является одним из крупнейших предприятий черной металлургии в России. Основным рынком сбыта продукции ОАО «Урал Сталь» является внутренний рынок. На внутреннем рынке основными отраслями промышленности, потребляющими металлопрокат ОАО «Урал Сталь», по итогам 2006 г. являются: · Трубная промышленность; · Машиностроение; · Мостостроение. По статистическим данным доля ОАО «Урал Сталь» в общероссийском производстве, за 2006 год составила: - чугуна – 4,83% (в 2005 году 5,55%); - стали – 5,13% (в 2005 году – 5,47%); - проката – 4,86% (в 2005 году – 5,31%). Компания пережила банкротство 2002 года, поменяла название с «Носта» на «Уральская Сталь», обрела новых собственников и инвесторов, развернула производство и продолжает поступательное движение по выходу из «кризиса», обретению суверенитета и борется за возвращение славного наследия ОХМК и вместе с ним ведущих мест в российской черной металлургии. Для этого необходима грамотная финансовая политика. Это весьма актуально, поэтому темой курсовой работы стал «анализ финансового состояния и финансовой деятельности ОАО «Уральская Сталь» за 2006-2007 годы». Цель работы состоит в разработке мер по улучшению финансового состояния предприятия, исходя из того огромного значения, которое оказывают финансы на всю хозяйственную деятельность организации и ее функционирование в условиях рыночной экономики. Для достижения поставленной цели необходимо решить основные задачи, которые будут шагами к формированию основного аналитического вывода работы и предоставлению рекомендаций: 1) Дать представление о выбранном предприятии с помощью общей экономической характеристики. 2) Применяя наглядность, провести структурный анализ финансов предприятия за два смежных года. 3) С помощью математических экономических показателей и коэффициентов дать оценку финансового состояния предприятия. 4) Вывести общие проблемы в финансовой сфере фирмы, оценить степень риска и наметь конкретные пути-решения для улучшения «финансового климата». 5) Дать общую оценку и сформулировать вывод по достижению поставленной цели. Объектом исследования является в целом финансово - экономическая деятельность выбранного предприятия за отчетные периоды. А предметом – отраженные в официальной документации – состав, структура и движение финансов. Источниками исследования выступают: официальная экономическая документация и научно-учебная литература отечественных и зарубежных авторов, интернет- ресурсы. Глава 1. Структурный анализ финансов предприятия 1.1 Общая характеристика компании Открытое акционерное общество «Уральская Сталь», образованное на базе Орско-Халиловского металлургического комбината[1] (созданного в 1955 г.), является крупным предприятием с полным металлургическим циклом прозводства. Комбинат работает на базе уникального месторождения природно-легированной железной руды, в составе которой, кроме железа, содержатся такие ценные элементы, как никель, хром и кобальт. УралСталь выпускает высококачественный прокат: около ста марок углеродистой, легированной и низколегированной стали, хромоникелевый природно-легированный чугун (комбинат является единственным его производителем в мире), кокс и химическую продукцию. Сталь с маркой «УралСталь» имеет высокие потребительские свойства и применяется во многих отраслях: при строительстве газопроводов и океанских кораблей, котлов и сосудов, работающих под давлением, для изготовления оборудования атомных электростанций, при сооружении мостов, валов электродвигателей и осей вагонов, сельскохозяйственных машин, автомобилей и бытовых приборов. Предприятие производит около 20% стали повышенного качества с комплексом свойств, не имеющих аналогов в зарубежном производстве. Продукция комбината пользуется широким спросом как в России, так и за рубежом. Фирма поставляет на экспорт такие виды продукции, как прокат (толстолистовой и сортовой), чугун, продукцию коксохимического производства (сульфат аммония, каменноугольная смола, бензол). Таблица 1 Производственные показатели

Таблица 2 Финансовые показатели

Таблица 3 Соотношение средней численности персонала к средней заработной плате за 2007год

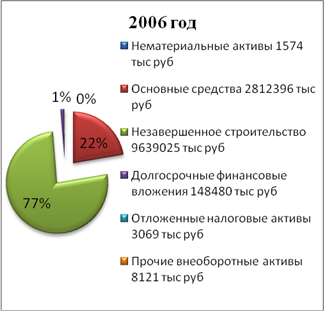

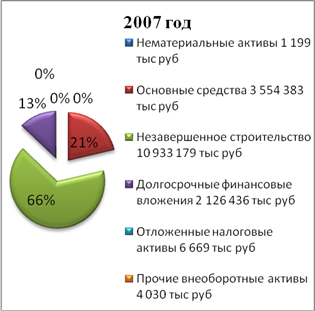

В состав комбината входят следующие производства. - Горное производство. - Сталеплавильное производство - Прокатное производство. Комбинат внесен в международный каталог как поставщик высококачественного проката. Преимуществами ОАО «Уральская Сталь» по сравнению с другими предприятиями отрасли являются: - 100% УЗК толстолистовой продукции в потоке; - полный металлургический цикл; - наличие уникальных видов продукции (литейный хромоникелевый чугун, широкополосный прокат, фасонный прокат); - наличие крупных постоянных потребителей (трубные заводы, заводы мостовых конструкций и др.); - близость к основному рынку сбыта продукции (Уральский регион); - наличие широкого спектра экспортной продукции; - соответствие продукции комбината мировым стандартам (сертификаты ТЮФ, Ллойд, АБС, ДНВ и др.). Недостатки по сравнению с другими предприятиями: - удаленность от основных видов сырья и материалов; - дорогая технологическая схема производства готовой продукции. Итак, Открытое Акционерное Общество «Уральская Сталь» имеет организационно - правовую форму ОАО и форму собственности Совместная частная и иностранная собственность, вид деятельности – производство чугуна и стали и находится по адресу: Оренбургская область, г. Новотроицк, ул. Заводская, 1. 1.2 Структурный анализ внеоборотных активов Проведем структурный анализ внеоборотных активов, оборотных активов, долгосрочных и краткосрочных обязательств предприятия, а также анализ собственного капитала. Прибегнем к статистике и применим метод наглядности. Для получения точных финансовых показателей обратимся к бухгалтерской документации – Бухгалтерскому Балансу (приложение 1) и Отчету о прибылях и убытках (приложение 2) за 2006 – 2007 годы. Структурный анализ внеоборотных активов. Всего: 2006 г.- 12 612 665 тыс. руб. 2007 г.- 16 625 896 тыс. руб. Уже по приведенным цифрам заметно значительное «подорожание» внеоборотных активов. За счет чего возрос данный показатель?

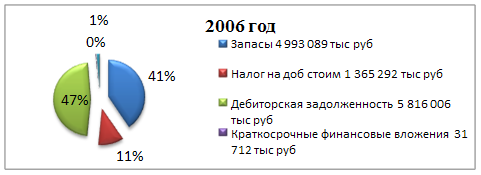

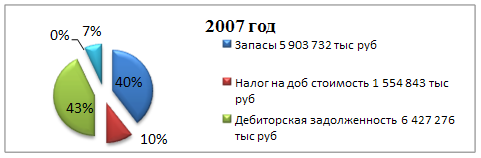

Из диаграммы видим, что фирма вкладывает свой капитал в Основные Фонды (ОФ). Основные средства увеличили стоимость за счет реконструкции и модернизации старых и покупки/строительства новых стратегически важных и высокоперспективных Фондов в соответствии с программой экономического развития предприятия. При этом отметим снижение доли финансирования нематериальных активов. Общий вывод говорит о наращивании предприятием производственных мощностей на долгосрочную перспективу. Предприятие осуществляет Долгосрочные Финансовые вложения- скупка предприятий. 1.3 Структурный анализ оборотных активов Всего: 2006 год - 12 331 153 тыс. руб. 2007 год – 14 926 196 тыс. руб. Построим диаграмму

Структурный анализ показал, что особые изменения в оборотных средствах претерпели Краткосрочные финансовые вложения, их финансирование снизилось почти в 4,5 раза на фоне увеличения в 8 раз «свободных» Денежных средств. Очевидно, предприятию для проведения функциональной политики во внутрихозяйственной области или погашения Краткосрочных Финансовых Обязательств (КФО) необходимы денежные средства. Доля запасов фирмы возросла на 20%. Больше всего изменений в запасах сырья, материалов и других аналогичных ценностей. (Увеличение с 3 715 689 тыс. руб. в 2006 до 4 501 453 тыс. руб. в 2007 году). Такое положение вещей означает определенные экономические риски для предприятия (см ниже). 1.4 Анализ долгосрочных и краткосрочных обязательств предприятия Всего по разделам: 2006 год – 8 249 532 тыс руб 2007 год – 7 582 494 тыс руб Уже на первый взгляд – положительная динамика снижение доли внешних долгов предприятия. Рассмотрим структуру наглядно.

В долгосрочных финансовых обязательствах (ДФО) фирмы доминируют кредиты и займы, доля отложенных налоговых обязательств мала, что свидетельствует об исправно-налаженной системе уплаты налогов. Действительно, ОАО «Уральская Сталь» является вторым в области крупным промышленным предприятием - налогоплательщиком по количественному показателю. Однако задолженность все же существует. Фирма сокращает свои ДФО (что, несомненно, положительное явление) - сокращается долг. Доверие фирме со стороны внешних кредиторов остается на высоком уровне. Следовательно, существует объективная возможность либо погашения долгов, либо предпосылки (по мере необходимости) к новым финансовым обязательствам. Нельзя не заметить увеличения КФО за счет новых краткосрочных займов с 2 360 692 тыс. руб. до 3 616 806 тыс. руб. Предприятию для осуществления своих финансовых задач нужны «быстрые» деньги. При этом металлургическая организация уверена в возможности скорого погашения данных обязательств в течение короткого периода времени, что говорит о внешней финансовой «уверенности» предприятия - заемщика. Кредиторская задолженность осталась примерно на одном уровне. Доля ее в КФО велика – 60%. Среди строк кредиторской задолженности преобладает «задолженность поставщикам». На втором месте «прочие кредиты», на третьем – «задолженность перед персоналом». Задолженность перед персоналом с 2006 по 2007 год уменьшилась, однако величина «негативного» показателя остается 203 386 тыс руб !!!. Учитывая стихийное увеличение уровня общей инфляции за последние 2 года, можно предположить, что данное положение вещей может привести ко внутреннему «скрытому зарплатному кризису», что может «подорвать» предприятие изнутри. Как известно, «малая зарплата» (по сравнению с другими аналогичными предприятиями) и «зарплата не вовремя»- худшие стимулы (антистимулы) к труду. Напомним, что на металлургическом производстве занятость составляет более 16 тысяч человек и «Уральская Сталь» является градообразующим!!! Для 100 тысячного города Новотроицка предприятием. 1.5 Структурный анализ собственного капитала Всего по данному разделу: 2006 год – 10 688 030 тыс. руб. 2007 год – 16 386 668 тыс. руб. Уставной капитал (УК) и резервный капитал (РК) за рассматриваемый период остаются неизменными.

Таким образом, «наращение» Собственного Капитала (СК) предприятия происходит за счет увеличения Нераспределенной Прибыли Акционерного Общества (НрП). В 2007 году показатель нераспределенной прибыли вырос на ≈5 650 000 тыс. руб., что означает в теории увеличение «положительного» эффекта во многих финансовых показателях, а вместе с тем рост платежеспособности предприятия. Глава 2. Оценка финансового состояния предприятия 2.1 Финансовая устойчивость предприятия Для оценки финансового состояния фирмы мало изучить Баланс и структурно представить основные доходы и расходы. Необходимо применить математические показатели(k) и формулы, которые дадут наиболее полное представление о финансовом климате предприятия. Коэффициент обеспеченности оборотных активов собственными источниками k= К собственный / К заемный k= собственный = УК+ РК+ НрП k= заемный = ДФО+ КФО+ КЗ k 2006= 10 688030/ 14 255 788= 0,75 k 2007= 16 386 668/ 15 164 988= 1,08 Коэффициент автономии предприятия k= К собственный/ Пассив k 2006= 10 688 030/ 24 943 818= 0,42 k 2007= 16 386 668/ 31 552 092= 0,52 Коэффициент реальной стоимости имущества k= Производственный потенциал/ К собственный, где Производственный потенциал= Основные средства+ Произв Запасы+ Незаверш. Производство) k 2006= (2 812 396+ 4 993 089)/ 10 688 030= 0,73 k 2007= (3 554 383+ 5 903 732)/ 16 386 668= 0,6 Коэффициент маневренности собственных средств k= Собственные оборотные средства/ К собственный СОбС=К собственный - Внеоборотные Активы k 2006= (24 943 818- 12 612665)/ 24 943818= 0,5 k 2007= (31 552 092- 16 625 896)/ 31 552 092= 0,48 Сформируем показатели в таблицу. Таблица 4 Финансовая устойчивость предприятия в коэффициентах

В итоге, мы наблюдаем низкий коэффициент обеспеченности оборотных активов собственными источниками. Ниже нормы показатель в 2006 году. В 2007 году этот показатель стремительно возрос и вошел в допустимое значение за счет стремительного увеличения доли собственного капитала, что мы отмечали при структурном анализе. Динамика положительная, но не нужно забывать, что стоимость заемного капитала также возрастает. Продолжает оставаться высокой зависимость предприятия от заемного капитала и потребность во внешних источниках финансирования. Хотя и здесь показатель приближен к среднестатистической норме. Коэффициент реальной стоимости имущества выше «нормальных» показателей, что означает эффективное использование фирмой собственного капитала и высокий производственный потенциал. Финансовая устойчивость предприятия вопреки этому имеет склонность к снижению за счет тенденции снижения показателей реальной стоимости имущества и коэффициента маневренности, что отражает сводная таблица. Несмотря на это, данные показатели в 2007 году не выходят за пределы «нормы». Продолжим финансовый анализ предприятия анализом ликвидности. 2.2 Анализ ликвидности Коэффициент абсолютной ликвидности k= Денежные средства/ КФО k 2006= 125 054/ 6006256= 0,02 k 2007= 1 033 125/ 7 582 930= 0,14 Коэффициент промежуточной ликвидности k 2006= (ДС+ ДЗ)/ КФО k 2006= (125 054+ 5 816 006)/ 6 006 256= 0,99≈1 k 2007= (1 033 125+ 6 427 276)/ 7 582 930= 0,98≈1 Коэффициент общей ликвидности k= ДС+ ДЗ+ Запасы/ КФО k 2006= (125 054+ 5 816 006+ 4 993 089)/ 6 006 256= 1,82≈1,8 k 2007= (1 033 125+ 6 427 276+ 5 903 732)/ 7 582 930= 1,8 Обратимся к сводной таблице. Таблица 5 Сводная таблица

Предприятие ликвидное лишь по показателю промежуточной ликвидности. Предприятие абсолютно неликвидно с точки зрения быстрой ликвидности, так как доля денежных средств мала по сравнению с долей краткосрочных обязательств. Но это не означает то, что предприятие полностью не способно погашать свои краткосрочные обязательства собственными денежными средствами в кассе и на счетах, так как, во-первых, как мы уже обозначили, растет собственный капитал и, во-вторых, предприятие имеет большую дебиторскую задолженность. К тому же нельзя не заметить положительную динамику увеличения собственных денежных средств (1 033 125 тыс руб в 2007 против 125 054 тыс руб в 2006), что отражено в таблице с помощью показателя абсолютной ликвидности 2007 года. Предприятию необходимы деньги для осуществления своей экономической политики. Собственных денежных средств недостаточно. Поэтому приходится прибегать к внешним займам. Главный вывод: рассматриваемое предприятие обладает низкой ликвидностью. 2.3 Анализ платежеспособности Коэффициент платежеспособности k= К собственный/ДФО k 2006= 10 688 030/ 8 249 532= 1,3 k 2007= 16 386 668/ 7 582 494= 2,2 Коэффициент долгосрочной платежеспособности k= К заемный/ К собственный k 2006= 24 943 818/ 10 688 030= 2,3 k 2007= 31 552 092/ 16 386 662= 1,9 Очевидна положительная динамика возрастания уровня платежеспособности. Снизился коэффициент долгосрочной платежеспособности, тем самым снизился риск финансирования данного предприятия. Это благоприятно сказывается на внешних финансовых связях предприятия, на отношениях с инвесторами, так как подготавливается почва для улучшения инвестиционного климата. Главный вывод: предприятие платежеспособно. 2.4 Рентабельность предприятия Один из важнейших показателей финансового состояния предприятия. Рентабельность продукции Р продукции = π от реализации/ Себестоимость Р 2006= 22 636 634/ 17 237 514= 1,31≈1,3 Р 2007= 34 838 395/ 25 746 074= 1,35 Рентабельность продаж Р продаж = π от продаж/ объем продаж Р 2006= 22 636 634/ 4 125 923= 5,4≈5 Р 2007= 34 838 395/ 7 310 126= 4,85≈5 Рентабельность собственного капитала Р собственного капитала = π чистая/ К собственный Р 2006= 3 114 585/ 10 688 030= 0,3 Р 2007= 5 698 632/ 16 386 668= 0,35 Рентабельность активов. Р активов = Балансовая прибыль/ Активы Р 2006= 4 152 931/ 12 331 153= 0,37 Р 2007= 7 384 466/ 14 926 196= 0,5 Обратимся к таблице. Таблица 6 Рентабельность

Согласно отчету о прибылях и убытках, возросла общая выручка и чистая прибыль предприятия, вместе с тем возросла и себестоимость продукции с прочими расходами. Получаем вывод, что предприятие в целом рентабельно и количественные показатели рентабельности улучшаются медленными темпами. Заметно увеличился показатель рентабельности Активов и рентабельность собственного Капитала за счет увеличения прибыли (чистой и балансовой). Немного снизилась рентабельность продаж в связи с возрастанием расходов на продажу продукции. Рассматриваемое предприятие не только трудо- и энерго, но и материально( финансово)- емкое. 2.5 Анализ коэффициента оборачиваемости Коэффициент оборачиваемости капитала К= Выручка от реализации/ Капитал К 2006= 22 636 634/ 24 943 818= 0,96(стремится к 1) К 2007= 34 838 395/ 31 552 092= 1,1 Коэффициент оборачиваемости дебиторской задолженности К= Выручка от реализации/ ДЗ К 2006= 22 636 634/ 5 816 006= 3,9 365/ 3,9= 93. Каждые 93 дня дебиторская задолженность превращается в 2006 году в реальные деньги. К 2007= 34 838 395/ 6 427 276= 5,4 365/ 5,4= 67. Каждые 67 дней дебиторская задолженность превращается в 2007 году в реальные деньги. Коэффициент оборачиваемости кредиторской задолженности К= Себестоимость реализованной продукции/ КЗ К 2006= 17 237 514/ 3 645 033= 4,7 365/ 4,7= 77 К 2007= 25 746 074/ 3 965 787= 6,5 365/ 6,5= 56 Таблица 7 Коэффициент оборачиваемости

В рассматриваемый период выручка от реализованной продукции выросла на одну треть. С помощью коэффициентов оборачиваемости кредиторской и дебиторской задолженности мы выяснили, что предприятие наметило тенденцию более быстрого расчета с кредиторами. Возросла капиталооборачиваемость. Производство становится более финансово- выгодным: денежные средства, вложенные в производство приносят прибыль быстрее (оборачиваются в виде прибыли), а значит, - повышается общая экономическая эффективность ОАО «Уральская Сталь». Глава 3. Основные проблемы, решения и перспективы предприятия 3.1 Основные финансовые проблемы Рассматриваемые показатели не отражают полную суть явления, но помогают нам увидеть, наметить и обозначить основные проблемы в финансовой сфере данного предприятия, решая которые мы сможем повысить финансовое состояние и соответственно экономическую эффективность производства ОАО «Уральская Сталь» Основные проблемы финансовой сферы: 1) Крайне низкая ликвидность и невысокая рентабельность предприятия. 2) Высокая доля займов и кредитов как ДФО, так и КФО - предприятие нуждается в финансировании и инвестициях извне. 3) Малое для внутренних нужд количество денежных средств в кассе и на счетах. 4) Огромная доля незавершенного строительства и связанные с этим риски 5) Большой объем производственных запасов и связанные с эти риски 6) Рост отложенных финансовых обязательств 7) Высокая задолженность перед персоналом 8) Повышение себестоимости и расходов на организацию продаж продукции. Не случайно, круг финансовых проблем находит свое прямое отражение в хозяйственной (экономической) сфере. Проблемы в хозяйственной сфере прямое отражение финансового состояния. Падение цен на металлопродукцию на мировых рынках во втором полугодии 2005 г., произошедшее вследствие затоваривания, продолжалось в начале 2006 г. и естественным образом отразилось на российских компаниях. Однако впоследствии наблюдалась положительная динамика цен на основные виды продукции сталелитейной промышленности. Большинство ведущих металлургических компаний начало осуществление глобальных инвестиционных программ. Инвестиции направляются на рост объемов производства, на доведение качества продукции до требований мирового рынка, автоматизацию и компьютеризацию технологического процесса, в смежные металлургические производства (листопрокатное, трубное), а также в развитие сырьевой базы. По мнению экспертов, причиной вертикальной интеграции ("инвестиций в обеспечение сырьевой безопасности") в секторе стало недоверие металлургов друг к другу, усиление контроля над издержками и стремление застраховаться от возможной смены конъюнктуры. 3.2 Борьба с рисками Увеличение цен на сырьевые материалы, в совокупности с тенденциями по снижению цен на металлопродукцию, способно оказать негативное влияние на результаты финансово-хозяйственной деятельности эмитента. Основными действиями, предпринимаемыми предприятием для снижения отраслевых и сырьевых рисков, являются: 1) разработка и внедрение программ технического развития и модернизации основных фондов с целью снижения себестоимости выпускаемой продукции и повышения ее качества; 2) НИОКР направленный на повышение качества продукции и дальнейшее расширение сортимента; 3) выхода на новые, либо закрепления позиций на освоенных рынках продукции с высокой добавленной стоимостью; 4) снижение зависимости от поставщиков основного сырья; 5) оптимизация объемов производства и продаж продукции эмитента на внутреннем и внешнем рынке; 6) установление прямых долгосрочных контрактов на поставки своей продукции с основными российскими и зарубежными потребителями; 7) региональная диверсификация рынков сбыта. Риск влияния инфляции может возникнуть в случае, когда получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности денег быстрее, чем растут номинально. Рост инфляции влияет на финансовые результаты деятельности ОАО «Урал Сталь» неоднозначно. Он может привести к увеличению затрат предприятия (за счет роста цен на энергоресурсы, сырье и материалы), и как следствие, падению прибылей ОАО «Урал Сталь» и соответственно рентабельности его деятельности. Кроме того, рост инфляции приведет к увеличению стоимости заемных средств для ОАО «Урал Сталь», что может привести к нехватке оборотных средств предприятия. Критическим уровнем инфляции является уровень, превышающий текущую рентабельность. С учетом стабилизации макроэкономической ситуации в РФ, а также устойчивой тенденции к снижению темпов инфляции, вероятность возникновения данной ситуации крайне низка. 3.3 Предполагаемые действия ОАО «Урал Сталь» по уменьшению указанного риска: В случае роста инфляции ОАО «Урал Сталь» планирует уделить особое внимание повышению оборачиваемости оборотных активов, в основном за счет изменения существующих договорных отношений с потребителями с целью сокращения дебиторской задолженности покупателей; оптимизировать управление затратами. Кроме того, инфляционный рост издержек ОАО «Урал Сталь» будет в значительной степени компенсирован повышением стоимости производимой металлопродукции. Кредитный риск. При работе с покупателями продукции ОАО «Урал Сталь» ориентируется на крупных, проверенных и платежеспособных потребителей. Значительный объем продаж ОАО «Урал Сталь» производится на условиях предварительной оплаты, что исключает возникновение риска неполучения денежных средств за отгруженную продукцию. Поставки на условиях последующей оплаты осуществляются при наличии банковской гарантии или с использованием обеспечения в виде залога ликвидных активов покупателя. Также в целях минимизации риска производится оценка кредитоспособности покупателей при отгрузке продукции в кредит. Данные мероприятия, а также грамотное юридическое сопровождение, позволяют снизить риск неплатежей. Риск ликвидности. Данный риск возникает при несовпадении сроков поступления активов и погашения обязательств. ОАО «Урал Сталь» в течение 2 квартала 2007г. поддерживало показатели текущей ликвидности и коэффициент покрытия на высоком уровне. Кратко- и среднесрочное планирование (бюджетирование) денежных поступлений и выплат позволяет ОАО «Урал Сталь» выполнять свои обязательства в срок и в полном объеме. Соотношение наиболее ликвидных активов и обязательств ОАО «Урал Сталь» говорит о высокой платежеспособности и, соответственно, низком риске ликвидности. Инвестиционный риск. При реализации инвестиционной программы ОАО «Урал Сталь» подвергается инвестиционным рискам[2], т. е. рискам, связанным с не дополучением прибыли в результате неопределенности основных показателей проекта. В целях снижения рисков ОАО «Урал Сталь» на стадии разработки проекта производит финансово-экономическую оценку эффективности и анализ риска проекта с учетом факторов неопределенности. Основными показателями финансовой отчетности ОАО «Урал Сталь», подверженными влиянию финансовых рисков, являются показатели курсовых разниц, стоимости обязательств (в части процентных платежей), себестоимости производимой продукции, показатели выручки, прибыли. Основные факторы, которые могут негативно повлиять на сбыт ОАО «Урал Сталь» его продукции: 1) усиление ограничительных и дискриминационных мер в отношении российского металлопроката на мировых рынках; 2) повышение требований охраны окружающей среды в России; 3) увеличение социальной нагрузки на российские предприятия; 4) снижение цен и спроса на внутреннем и внешнем рынках; 5) усиление конкуренции на рынке в связи с вводом новых, реконструкции уже существующих мощностей; 6) изменение структуры потребляемой продукции, снижение объемов производства металлопотребляющими отраслями промышленности. Вероятность реализации таких событий оценивается Эмитентом как умеренно-низкая. Итак, намечены и объяснены основные финансовые проблемы и экономические риски предприятия. Сформулируем тезисно основные пути решения финансовых проблем. 1) Мобилизация денежных и материальных ресурсов на незавершенное строительство. Сокращение сроков строительства. Цепочка: «Новые фонды — Снижение затрат на производство -- Повышение качества продукции Конкурентоспособность – Привлекательность продукции — Повышение спроса.» 2) Снижение (по возможности) доли краткосрочной кредиторской задолженности (до 12 мес) в пользу долгосрочной. Отсрочка платежа с предоплатой. Снижение доли КФО в пользу ДФО. 3) Снижение уровня финансовых штрафов, неустоек и прочих санкций, связанных с производством. Дисциплина. Ответственность руководства. 4) Сокращение расходов по содержанию управленческого аппарата. Преодоление децентрализации в управлении предприятием. Единый контроль финансовых потоков. 5) Частичное погашение задолженности перед персоналом. Частично за счет высвободившихся средств двух предыдущих пунктов. 6) Меры по рационализации товаро-реализации. Сокращение расходов на сбыт. 7) Анализ финансового рынка страны. Выгодные финансовые вложения. Заключение Действуя поступательно, мы в ходе курсовой работы решили намеченные задачи и реализовали основную цель нашей работы. По итогам анализа финансовой отчетности 2006-2007 финансовое состояние предприятия ОАО «Уральская сталь» можно охарактеризовать как вполне устойчивое, а само предприятие - динамично развивающееся. Выросла общая выручка и чистая прибыль предприятия, увеличился объем собственного капитала и денежной наличности, ускорился расчет с кредиторами. Хотя высокой остается зависимость от кредитов и займов. Однако это обусловлено прогрессивной экономической политикой предприятия. Также улучшилось большинство финансовых показателей и коэффициентов по сравнению с предыдущим периодом. Почти во всех показателях замечена положительная динамика. Рентабельность и оборачиваемость предприятия возросла значительно, хотя ликвидность пока не достигла уровня «норма». В целом, финансовый климат ОАО «Уральская Сталь» способствует намеченным руководством предприятия экономическим преобразованиям. Основным направлением модернизации комбината в 2007 году является модернизация объектов энергетического хозяйства, что обусловлено двумя факторами: высоким износом основного оборудования и повышением требований к надежности энергоснабжения в связи с его реконструкцией и связанным с этим двукратным увеличением его производственной мощности. Инвестиционная программа на 2007 году включает также комплекс мероприятий по информационным технологиям, наиболее приоритетными из которых являются внедрение интегрированной системы управления, сеть телекоммуникаций и комплекс новых весо измерительных систем. Кроме перечисленных выше инвестиционных проектов и мероприятий Инвестиционная программа ОАО «Урал Сталь» на 2007 год предусматривает реализацию мероприятий по рациональному использованию энергоресурсов, охране труда, промышленной и пожарной безопасности, а также природоохранных мероприятий. Инвестиционная программа ОАО «Урал Сталь» на 2009 г. предусматривает реализацию мероприятий по техническому перевооружению и реконструкции действующего производства, охране труда, промышленной и пожарной безопасности, административного характера, а также природоохранных мероприятий. В настоящее время также разрабатывается концепция технического развития ОАО «Урал Сталь» на период до 2015 года. в случае негативных тенденций в экономической ситуации в стране или в регионах, ОАО «Урал Сталь» направит свои усилия на дополнительное стимулирование спроса, посредством предоставления дополнительных сервисных услуг, создания дополнительных ценностей для потребителей, более гибкой ценовой политики. СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 1. Ефимов О.В. Финансовый анализ. – М.: Бухгалтерский учет, 1998. 2. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М.: Финансы и статистика, 1998. 3. Ковалева А.М. Финансы: Учебное пособие. – М.: Финансы и статистика, 1999 4. Ковалева А.М. Финансы: Учебное пособие. – М.: Финансы и статистика, 1999 5. Лупей Н. А. Финансы организаций.- М: Дашков и К, 2008. 6. Глазунов В.Н. Финансы фирмы.-М.: ЗАО Изд-во «Экономика», 2000г. 7. Романовский М.В. Финансы предприятий. – СПб.: Бизнес-пресс, 2000г. 8. Бобылева А.З. Финансовое оздоровление фирмы: теория и практика. – М.: Дело, 2003г. 9. Коласс Б. Управление финансовой деятельностью предприятия. - М.2002 10. Баканов М.И.,Шеремет А.Д. Теория экономического анализа: Учебник 2001 11. http://metalloinvest.cmsplanet.ru- Ежеквартальный отчет ОАО «Уральская сталь» 12. http://metalloinvest.cmsplanet.ru/rus/uralsteel.aspx?id=44- Годовой отчет ОАО «Уральская сталь» 13. http://www.skrin.ru/analytics/- статистика эмитентов 14. http://lotpp-treteiskysud.ru/- формирование отчетности 15. http://metalloinvest.cmsplanet.ru/rus/uralsteel.aspx?parm=report&page=1 Ежеквартальные отчеты эмитента Приложения 1 Бухгалтерский баланс

Форма 0710001 с. 2

Приложение 2 Отчет о прибылях и убытках

Форма 0710002 с. 2 Расшифровка отдельных прибылей и убытков

[1] http://metalloinvest.cmsplanet.ru/rus/uralsteel.aspx?id=44- ОАО «Уральская Сталь» [2] http://metalloinvest.cmsplanet.ru/rus/uralsteel.aspx?parm=report&page=1 Ежеквартальный отчет эмитента |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||