|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ использования трудовых ресурсовПлощадь с/х угодий за 2006 г. увеличилась на 12 га (на 0,2%), а в 2006 - 2007 гг. не изменилась, а в 2008 г. уменьшилась на 11 га (на 0,2%) о сравнению с 2007 г. Среднегодовая стоимость ОПФ увеличилась на 42532 тыс. руб. (на 143,8%). За исследуемый период возросло валовое производство молока на 17943 ц (на 35,3%), мяса на 495 ц (на 27,6%) и зерна на 8740 ц (на 25,5%). 2.4 Финансовые результаты от реализации продукции и деятельности предприятия Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности. Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыль, тем лучше его финансовое состояние. Рентабельность производства продукции растениеводства и животноводства складывается под воздействием двух показателей: среднего уровня закупочных цен на произведенную продукцию и себестоимости продукции. Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования[5]. Финансовые результаты деятельности предприятия рассмотрены в таблице 4. Таблица 4 - Динамика финансовые результаты деятельности предприятия

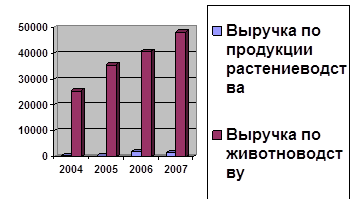

По данным анализируемой таблицы 4, можно сделать вывод, что в 2008 году по сравнению с 2005 годом увеличилась выручка от реализации зерна на 93 тыс. руб. (на 98,9%). Выручка от реализации молока из года в год увеличивается: в 2008 году по сравнению с 2005 годом она выросла на 27501 тыс. руб. (на 91,8%), себестоимость в динамике изменяется, но за весь период исследования она возросла на 17269 тыс. руб. (на 76,6%). В 2008 году по сравнению 2005 годом прибыль от реализации молока возросла на 10232 тыс. руб. (в 2,4 раза). В 2008 году по сравнению с 2005 годом возрос уровень рентабельности молока (без дотаций) на 11,45 %, а с дотациями на 7,7%. Выручка от реализации мяса КРС из года в год увеличивается, за 200-2008 годы она возросла на 2150 тыс. руб. (на 54,9%). Так как выручка от реализации мяса КРС меньше себестоимости, которая за весь период увеличилась на 12273 тыс. руб. (на 154,5%), то реализация мяса КРС является убыточным – убыток с 2005 года по 2008 год увеличился на 18183 тыс. руб. (в 5,1 раз). Уровень убыточности мяса КРС (без дотаций) возрос на 19,28%. Выручка от реализации в целом по предприятию увеличилась по сравнению с 2005 годом в 2008 году на 29744 тыс. руб. (на 154,5%), также увеличилась полная себестоимость реализованной продукции на 28538 тыс. руб. (на 159,0%). Тем самым прибыль от реализации увеличилась на 1290 тыс. руб. (на 95,7 %). За весь период 2005-2008 годы чистая прибыль по предприятию увеличилась на 13375 тыс. руб. (на 112,4%). Уровень рентабельности по прибыли от реализации снизился в 2008 году на 1,42 % и увеличился по чистой прибыли на 19,7% по сравнению с 2005 годом. 3. Анализ использования трудовых ресурсов, производительности и оплаты труда 3.1 Анализ динамики и структуры численности работников Основным источником богатства общества и главным фактором создания материальных и духовных благ человечества является труд. Повышение эффективности сельскохозяйственного производства и конечные результаты труда непосредственно зависят от уровня квалификации кадров и степени использования трудовых ресурсов. Самой действенной и социально активной частью трудовых ресурсов в сельском хозяйстве является рабочая сила. По данным анализируемой таблицы 5, видно, что численность работников хозяйства уменьшилась по сравнению с 2005 г на 24 чел (на 11,3%) в 2008 г. Это связано, в основном, с сокращением численности работников, занятых в с/х производстве на 14 чел (на 7,0%), и работников, занятых в подсобных промышленных предприятиях и промыслах на 7 чел (на 87,5%). Численность работников торговли и общ. питания уменьшилась на 3 чел (на 75,0%) в 2008 г. Численность руководителей за исследуемые четыре года не изменилась. Из структуры численности работников хозяйства видно, что наибольший удельный вес занимают работники, занятые в с/х производстве – 98,9 %, доля которого выросла за исследуемый период на 4,6%: из них доля постоянных рабочих сократилась на 3% и составила в 2008 г – 76,6%, а доля временных и сезонных рабочих увеличилась на 12,1%. Структура численности работников, занятых в подсобных промышленных предприятиях и промыслах сократилась за весь период на 3, 3%. Таблица 5 - Численность и структура численности работников

3.2 Анализ использования рабочего времени Результаты хозяйственной деятельности в значительной мере зависят от обеспеченности рабочей силой, степени эффективности ее использования. Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени[13]. Для расчета таблицы применяются ниже рассмотренные показатели: максимально возможный фонд, тыс. чел. дней = 275*среднегодовая численность/1000 максимально возможный фонд, тыс. чел. часов. = максимально возможный фонд, тыс. чел. дней*8 часов реально возможный фонд, тыс. чел. дней = 228*среднегодовая численность/1000 реально возможный фонд, тыс. чел. часов. = реально возможный фонд, тыс. чел. дней*8 Таблица 6 - Динамика использования рабочего времени

Анализируя данные таблицы 6 можно отметить, что коэффициент использования рабочего времени уменьшился за 2005-2008 гг. в сравнении с максимально-возможным фондом на 0,1 (на 11,1%), что свидетельствует об увеличении целодневных простоев. Коэффициент использования рабочего времени с реально-возможным фондом ниже 1, что говорит о присутствии целодневных простоев за весь период исследования. Однако на предприятии нет внутрисменных простоев, так как средняя продолжительность рабочего дня соответствует принятой продолжительности в хозяйстве и за 4 года она увеличилась на 0,4 ч (на 5,3%). Причины потерь рабочего времени могут быть вызваны разными объективными и субъективными обстоятельствами: дополнительными отпусками с разрешения администрации, болезнью рабочих, с временной потерей трудоспособности, прогулами, простоями из-за неисправности машин, механизмов, климатических условий, отсутствия работы, сырья, материалов, электроэнергии, топлива. Большинство из них (кроме потерь, связанных с болезнями и климатическими условиями) можно считать неиспользованными резервами увеличения фонда рабочего времени. Одной из причин неполного использования трудовых ресурсов в сельском хозяйстве является сезонность сельскохозяйственного производства. 3.3 Анализ производительности труда Основной экономической категорией, которая характеризует эффективность использования трудовых ресурсов, является производительность труда. Она выражает связь между объемом производства и затратами труда. Под производительностью труда понимают результативность конкретного труда, эффективность целесообразной производственной деятельности человека в течение определенного рабочего времени [16]. Таблица 7 - Динамика показателей производительности труда

Исходя из анализа данных таблицы 7, можно отметить, что выручка от реализации в 2008 по сравнению с 2005 г увеличилась на 32063 тыс. руб. (на 87,9%). Валовой доход вырос на 16025 тыс. руб (на 81,4%). Валовая продукция увеличилась на 29596 тыс. руб. (на 81,4%). На предприятии трудовые ресурсы стали более эффективно использоваться, что положительно повлияло на производительность труда. Так, в 2008 г по сравнению с 2005 г увеличился объем производства валовой продукции: на 1 среднегодового работника на 172,7 тыс. руб. (на 94,9%) и на 1 чел.-час затрат труда на 118,4 тыс. руб. (на 28,3%). Возросла выручка: на 1 среднегодового работника на 186,1 тыс. руб. (на 102,1%) и на 1 чел-час затрат труда на 126,4 тыс. руб. (на 136,6%). Таблица 8 - Влияние факторов на производительность труда

Методом факторного анализа рассчитаем влияние факторов на основной показатель производительности труда – выработка на одного среднегодового работника. Факторная модель ГВ=УД*Д*П*ЧВ, где УД – удельный вес производственных рабочих в общей численности работников; Д – отработано количество дней одним работником за год, дн.; П – продолжительность рабочего дня, час.; ЧВ – среднечасовая выработка на одного среднегодового рабочего, руб. a. Изменения удельного веса производственных рабочих в общей численности работников на годовую выработку∆ (ГВ)(уд) = ∆ УД*Д(0)*П(0)* ЧВ (0);∆ (ГВ)(уд) = 0,049*227,907*8,347*144,809=13,498 тыс. руб. b. Влияние изменения количества отработанных дней одним работником за год на годовую выработку ∆ (ГВ)(д) =УД(1)* ∆ Д*П(0)* ЧВ (0);∆ (ГВ)(д) = 0,989*(-20,460)*8,347*144,809= - 24,458 тыс. руб. c. Влияние изменения продолжительности рабочего дня на годовую выработку∆ (ГВ)(п) =УД(1)* Д(1)*∆П* ЧВ (0);∆ (ГВ)(п) = 0,989*207,447*(-0,321)*144,809= -9,537 тыс. руб. d. Влияние изменения среднечасовой выработки на годовую выработку∆ (ГВ)(чв) =УД(1)* Д(1)* П(1)*∆ ЧВ;∆ (ГВ)(чв) = 0,989*207,447*8,026*238,136= 392,128 тыс. руб. ГВ = ∆ (ГВ)(уд) + ∆ (ГВ)(д) + ∆ (ГВ)(п) + ∆ (ГВ)(п) + ∆ (ГВ)(чв) = 371,631 тыс. руб Выработка на 1 среднегодового производственного рабочего в 2008 году по сравнению с 2004 годом увеличилась на 362,1 тыс. руб (на 131,5 %). Наибольшее влияние на динамику данного показателя оказало увеличение среднечасовой выработки на 238,136 тыс. руб (на 164,5 %), что привело к увеличению годовой выработки на 392,1 тыс. руб. Также положительно повлияло увеличение удельного веса производственных рабочих в общей численности работников на 0,049 (на 5,2 %), что привело к увеличению годовой выработки на 13,5 тыс. руб. Но отрицательное влияние оказало снижение количества отработанных дней одним рабочим на 20,5 дн (9,0 %), что привело к снижению годовой выработки на 9,6 тыс. руб, продолжительности рабочего дня на 0,3 ч (3,8 %), что привело к уменьшению годовой выработки на 24,5 тыс. руб. Таблица 9 - Динамика показателей производительности труда по видам продукции

Анализируя данные таблицы 9, можно отметить, что показатели трудоемкости по различным видам продукции в период 2005 – 2008 гг. в основном снизились. Снизились показатели трудоемкости зерна на 59,9%; зеленая масса многолетних трав на 66, %; молока на 33,0%; прирост живой массы на 3,8 %. Показатели трудоемкости зеленой массы однолетних трав увеличились на 50,0 %. Наблюдается увеличение выработки по зерну на 0,3 %; зеленой массе многолетних трав на 184,6 % и молока на 48,6 %. Но выработка зеленой массы однолетних трав снизилась на 34,1 %. 3.4 Анализ фонда оплаты труда Использование трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В связи с этим анализ расходования средств на оплату труда в каждом хозяйстве имеет исключительно важное значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда[9]. Из анализа данных таблицы 10 видно, что среднемесячный уровень оплаты труда работников предприятия за четыре года вырос: оплата труда всех работников по сравнению с 2005 г увеличилась на 4976 руб. (на 80,8 %) в 2008 г. В том числе среднемесячный уровень заработной платы увеличился у работников, занятых в сельскохозяйственном производстве на 5242 руб. (на 89,0%): рабочих постоянных – на 7012 руб. (на 116,0%), служащих – на 7158 руб. (на 91,3%) в 2008 г, соответственно. Также выросла заработная плата у работников, занятых в подсобных промышленных предприятиях и промыслах – на 9615 руб. (на 468,6%) в 2008 г. Заработная плата работников торговли и общ. питания увеличилась на 5354 руб. (на 325,3%) в 2008 г по сравнению с 2005 г. Таблица 10 - Динамика среднемесячного уровня оплаты труда по категориям работников хозяйства, руб.

Исходя из данных таблицы 11, можно сделать вывод, что закон опережающего роста производительности труда на исследуемом предприятии выполняется, поскольку в 2008 году коэффициент изменения производительности труда 1 среднегодового работника вырос на 1,1. Коэффициент изменения выручки от реализации в расчете на 1 среднегодового работника вырос на 1,0, в 2008 году по сравнению с 2005 годом. Таким образом, можно сказать, что производительность труда растет быстрее, чем среднегодовая заработная плата 1 работника. Таблица 11 - Отношение темпов роста производительности труда и среднемесячной заработной платы

Выводы и предложения От кадровой политики зависит очень многое, в первую очередь насколько рационально используется рабочая сила и эффективность работы предприятия. Кадры на предприятии классифицируются на рабочих, руководителей, специалистов и служащих. Приоритет следует отдавать руководителям. Исследованиями и практикой установлено, что эффективность работы предприятия на 70-80% зависит от руководителя предприятия. СПК (колхоз) «Нелюбино» имеет животноводческую направленность и специализируется на производстве и реализации молока. Общая земельная площадь за 2008 г увеличилась на 1 га (на 0,01%) по сравнению с 2005 г и уменьшилась на 11 га (на 0,2%) по сравнению с 2006 и 2007 гг. Увеличилась выручка от реализации продукции на 32063 тыс. руб. (на 87,9 %) в 2008 г по сравнению с 2005 г. Среднегодовая стоимость ОПФ увеличилась на 42532 тыс. руб. (на 143,8%). Производство молока увеличилось в 2008 г на 17943 ц (на 35,3%), а производство мяса КРС увеличилось на 495 ц (на 27,6%) по сравнению с 2005 г. Объем производства зерна возрос на 8740 ц (на 25,5%). Предприятие является рентабельным. В ходе работы над курсовой работой был проведен анализ использования трудовых ресурсов, производительности и оплаты труда в сельскохозяйственном предприятии. Анализ обеспечения предприятия трудовыми ресурсами за исследуемый период показал, что число работников уменьшилось на 24 чел (на 11,6%) и составило 188 человек в 2008 году. Удельный вес работников занятых в сельскохозяйственном производстве за 4 года увеличился на 4,6%. По сравнению с 2005 годом численность рабочих занятых в сельскохозяйственном производстве уменьшилась на 14 человек. Среднемесячный уровень оплаты труда работников предприятия за четыре года вырос: оплата труда всех работников по сравнению с 2005 г увеличилась на 4976 руб. (на 80,8%) в 2008 г. В том числе среднемесячный уровень заработной платы увеличился у работников, занятых в сельскохозяйственном производстве на 5242 руб. (на 89,0%): рабочих постоянных – на 7012 руб. (на 116,0%), служащих – на 7158 руб. (на 89,3%) в 2008 г, соответственно. Также выросла заработная плата у работников, занятых в подсобных промышленных предприятиях и промыслах – на 9615 руб. (в 25,8 раза) в 2008 г. Заработная плата работников торговли и общ. питания увеличилась на 5354 руб (на 325,3%) в 2008 г по сравнению с 2005 г. Анализируя данные таблицы 6 можно отметить, что коэффициент использования рабочего времени уменьшился за 2005-2008 гг. в сравнении с максимально-возможным фондом на 0,1 (на 11,1%), что свидетельствует об увеличении целодневных простоев. Коэффициент использования рабочего времени с реально-возможным фондом ниже 1, что говорит о присутствии целодневных простоев за весь период исследования. Однако на предприятии нет внутрисменных простоев, так как средняя продолжительность рабочего дня соответствует принятой продолжительности в хозяйстве и за 4 года она увеличилась на 0,4 ч (на 5,3%). Для повышения экономической эффективности сельскохозяйственного производства необходим рост валовой продукции и снижение затрат на её производство, повышение качества выпускаемой продукции и освоение производства новых видов сырья. Главным мероприятием по повышению экономической эффективности сельскохозяйственного производства является совершенствование организации и материального стимулирования труда. Список использованной литературы 1. Анализ хозяйственной деятельности предприятий АПК: учеб. пособие/ Г.В.Савицкая. – 6-е изд., стер. – Мн.: Новое знание, 2006. – 652 с. – (Экономическое образование). 2. Анализ производственно-финансовой деятельности сельскохозяйственных предприятий: Учебник. – 3-е изд., доп. и перераб. – М.: ИНФРА-М, 2007. – 368 с. – (Среднее профессиональное образование). 3. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учеб. пособие. Практикум. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 336с. 4. Ковалев В.В., Волков О. И. Анализ хозяйственной деятельности предприятия: Учебник. М.: ТК Велби, издательство Проспект, 2004. – 424с. 5. Мельник М.В., Герасимова Е. Б. Анализ финансово-хозяйственной деятельности предприятий. М.: ФОРУМ – ИНФРА-М, 2007. – 312 с. 6. Романова Л. Е. Анализ хозяйственной деятельности. – М.: Юрайт – Издат, 2003. – 220с. 7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2002. – 336 с. 8. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. 2-е издание. испр. – М.: Инфра – М, 2003. – 303с. 9. Савицкая Г. В. Анализ хозяйственной деятельности предприятий АПК. – М.: Новое знание, 2007. – 370 с. 10. Савицкая Г.В. Теория анализа хозяйственной деятельности, ИНФРА-М, 2008. – 340 с. 11. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. — М.: ИНФРА-М, 2005. — 528 с. — (Высшее образование). 12. Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2008. – 396 с. 13. Экономика предприятия: Учебное пособие. – Томск: Томский межвузовский центр дистанционного образования, 2002. – 183с. 14. Экономика предприятия./Под ред. Е. Л. Кантора. – СПб.: Питер, 2003. – 352с. 15. Экономика организаций (предприятий): учеб. / под ред. И. В. Сергеева.- 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2005. – 560с. 16. Экономика сельского хозяйства/ И. А. Минаков, Н.П. Касторнов, Р. А. Смыков и др.; Под. ред. И. А. Минакова. – 2-е изд., перераб и доп. – М.: КолосС, 2005. – 400с. ПРИЛОЖЕНИЕ

Рис 1. Динамика изменения выручки по отраслям |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2