|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Финансовые результаты деятельности предприятияКурсовая работа: Финансовые результаты деятельности предприятияМОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТим. Н.П. Огарева Факультет экономическийКафедра экономики и логистикиК У Р С О В А Я Р А Б О Т АФинансовые результаты деятельности предприятия

Автор курсовой работы Е.Ю. Звонова Специальность 340100 «Управление качеством» Обозначение курсовой работы__КР-2069965-ЭУО-5-03 Руководитель курсовой работы _Е.А. Ляманова

Оценка ____________

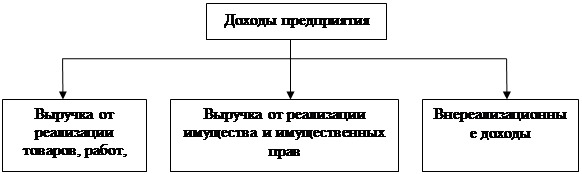

Саранск 2004МОРДОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТим. Н.П. Огарева Факультет экономическийКафедра экономики и логистикиЗадание на курсовую работу Студентки Звоновой Е.Ю. группа 216 1. Тема: «Финансовые результаты деятельности предприятия» 2. Срок предоставления работы к защите ____________________ 3. Исходные данные для научного исследования: работы отечественных зарубежных учёных-экономистов, первичные документы предприятия 4. Содержание курсовой работы 4.1. Финансовые результаты деятельности хозяйствующего субъекта. 4.2. Анализ финансовых результатов ОАО «Sun Interbrew» 4.3. Резервы повышения финансовых результатов деятельности предприятия. 5. Перечень графического материала 1 таблица 5 рисунков Руководитель работы Е.А. Ляманова Задание к исполнению принял ________ ____________ дата подпись Реферат Курсовая работа содержит 62 страницы, 1 таблицу, 5 рисунков, 22 использованных источников. Рентабельность, прибыль, анализ, доход, убыток, эффективность, показатель, формирование. Объект исследования: финансовые результаты деятельности ОАО «Sun Interbrew». Цель работы: изучение сущности, структуры и формирования финансовых результатов предприятия. Методы исследования: экономико-статистический анализ, комплексный анализ и синтез. Степень внедрения: частичная. Область применения: в производственной деятельности предприятия. Содержание Введение 1. Финансовые результаты деятельности хозяйствующего субъекта 1.1. Доход предприятия, его сущность и значение 1.2. Порядок формирования доходов хозяйствующего субъекта 1.3. Механизмы образования и использования прибыли предприятия 1.4. Рентабельность, порядок расчета 2. Анализ финансовых результатов деятельности ОАО «Sun Interbrew» 2.1. Формирование и использование прибыли 2.2. Анализ динамики прибыли 2.3. Рентабельность – показатель эффективности работы ОАО «Sun Interbrew» 3. Резервы повышения финансовых результатов деятельности предприятия 3.1. Факторы, влияющие на формирование финансовых результатов 3.2. Основные способы повышения финансовых показателей Заключение Приложение А Введение В условиях рыночной экономики эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах. В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен. Хозяйствующий субъект самостоятельно выбирает сферу бизнеса, формирует товарный ассортимент, определяет затраты, формирует цены, учитывает выручку от реализации, а следовательно, выявляет прибыль или убыток по результатам деятельности. В условиях рынка получение прибыли является непосредственной целью производства субъекта хозяйствования. Реализация данной цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которые по своим потребительским свойствам соответствуют потребностям общества. Обществу нужны не рублёвые эквиваленты, а конкретные товарно-материальные ценности. Акт реализации продукта (работ, услуг) означает и общественное признание. Получение выручки за произведённую и реализованную продукцию ещё не означает получение прибыли. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию: Суть деятельности каждого предприятия определяет особенности его функционирования, содержание и структуру активов, в особенности основных средств; формирует существенную часть конечного финансового результата. Таким образом, рассмотрение вопроса о сущности и формировании финансовых результатов хозяйствующего субъекта является важным и актуальным в условиях рыночной экономики. Актуальность данного вопроса определяет выбор темы и содержание данной работы. Целью работы является изучение сущности, структуры и формирования финансовых результатов предприятия. В соответствии с поставленной целью предстоит решить следующие задачи: - рассмотреть теоретические аспекты экономического содержания финансовых результатов. - проанализировать формирование финансовых результатов на отдельном предприятии. - разработать предложения по повышению финансовых результатов деятельности на предприятии. Объектом исследования являются финансовые результаты деятельности ОАО «Sun Interbrew». Предметом исследования является механизм формирования и использования финансовых результатов предприятия. В работе использовались материалы и данные годовых отчётов ОАО «Sun Interbrew». 1. Финансовые результаты деятельности хозяйствующего субъекта 1.1. Доход предприятия, его сущность и значение Эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию: когда выручка превышает затраты, тогда финансовый результат свидетельствует о получении прибыли. При равенстве выручки и затрат удается лишь возмещать затраты — прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки — это область критического риска, что ставит хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчеты в направлениях использования финансовых средств организации производства, управления и сбыта продукции. Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества — удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Прибыль представляет собой произведенный и обязательно реализованный прибавочный продукт. Она создается на всех стадиях воспроизводственного цикла, но свою специфическую форму получает на стадии реализации. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС). На величину прибыли, ее динамику воздействуют факторы как зависящие, так и не зависящие от усилий хозяйствующего субъекта. Факторы внутренней среды изучаются и учитываются в хозяйственной практике, на них можно воздействовать в плане увеличения прибыли. К внутренним факторам относят: уровень хозяйствования, компетентность менеджера, конкурентоспособность продукции, зарплату, уровень цен на реализуемую продукцию, организации производства и труда. Практически вне сферы воздействия находятся факторы внешней среды: уровень цен на потребляемые ресурсы, конкурентная среда, барьеры входа, налоговая система, государственные органы управления, политические, социальные, культурные, религиозные и другие. Величина прибыли зависит от направлений деятельности хозяйствующего субъекта: производственного, коммерческого, технического, финансового и социального. Прибыль как результат, финансовой деятельности выполняет определенные функции. Прибыль отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования. Она составляет основу экономического развития субъекта хозяйствования. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются обязательства предприятий (фирм) перед бюджетом, банками и другими организациями. Прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов. Отсюда следует, что прибыль выполняет воспроизводственную, стимулирующую и распределительную функции. Она характеризует степень деловой активность и финансового благополучия предприятия. По прибыли определяют уровень отдачи авансированных средств в доходность вложений в активы. [7] В условиях рыночных отношений субъект хозяйствования должен стремиться если не к получению максимальной величины прибыли, то к той величине прибыли, которая обеспечит динамичное развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечить его выживаемость. Решение данных задач предполагает не только знание источников формирования прибыли, но и определение методов оптимального их использования. Управление прибылью выступает в качестве одного из двух базовых направлений финансовой политики и ставит своей задачей максимизацию доходов по имеющимся источникам финансовых результатов с одновременным расширением общей номенклатуры этих источников. Получение прибыли возможно за счет монопольного положения или уникальности продукта на рынке того или иного товара. Реализация данного источника возможна за счет постоянного обновления продукта и удержания доли производства и сбыта. Однако следует учитывать влияние таких факторов, как растущая конкуренция со стороны других субъектов хозяйствования и антимонопольная политика государства. Получение прибыли, касающееся практически всех предприятий и фирм, связано с производственной и предпринимательской деятельностью. Реализация данного источника возможна при соответствующих условиях сегодняшнего дня маркетинговым исследованиям рынка. Величина прибыли в данном случае зависит от правильности выбора бизнеса, от создания конкурентоспособных условий продажи товаров, от объемов производства, от величины и структуры издержек производства. В современных условиях важнейшим источником увеличения прибыли является инновационная деятельность. Реализация данного источника предполагает постоянную работу по изменению потребительских свойств продукции, работ и услуг. 1.2. Порядок формирования доходов хозяйствующего субъекта Основным аспектом при формировании и налогообложении прибыли предприятия следует считать ответ на следующий вопрос: какие средства, полученные предприятием при его создании и в процессе осуществления финансово-хозяйственной деятельности, как в денежной, так и в материально-вещественной форме, следует считать доходами, подлежащими обложению налогом на прибыль, и какие расходами, уменьшающими прибыль предприятия. Состав доходов и расходов предприятия для целей налогообложения в России определяется Налоговым кодексом Российской Федерации (ч. II, глава 25), который предусматривает детальную группировку доходов и расходов, рассматриваемую ниже. Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации продукции и внереализационных расходов и получения прибыли предприятием. К доходам предприятия относятся определяемые на основании первичных документов и документов налогового учета доходы от реализации и внереализационные доходы. Рис 1.1 – Состав доходов предприятия

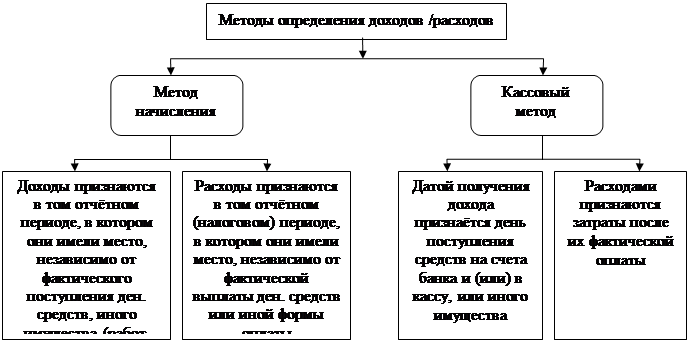

Доходами от реализации признаются выручка от реализации товаров, работ, услуг, выручка от реализации имущества (включая ценные бумаги) и имущественных прав, определяемая исходя из всех поступлений, связанных с расчетами за реализованные товары и имущество либо имущественные права и выраженных в денежной или натуральной формах. Внереализационными доходами признаются доходы, не указанные в доходах от реализации, в частности, доходы: - от долевого участия в других организациях; - от операций купли-продажи инвалюты, которые возникают, когда курс выше или ниже официального курса инвалюты к рублю РФ, установленного ЦБ РФ на дату совершения сделки; - в виде штрафов, пеней, санкций за нарушение договорных обязательств и сумм возмещения убытков и ущерба; - от сдачи имущества в аренду или субаренду; - от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; - в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; - при получении безвозмездно имущества, работ, услуг, причем оценка доходов осуществляется исходя из рыночных цен; - в виде дохода, распределяемого в пользу предприятия при его участии в простом товариществе; - в виде дохода прошлых лет, выявленного в отчетном периоде; - в виде положительной курсовой разницы, полученной от переоценки имущества, требований и обязательств, стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках; - в виде положительной разницы, полученной от переоценки имущества, произведенной в целях доведения стоимости такого имущества до текущей рыночной цены; - в виде сумм кредиторской задолженности и обязательств перед кредиторами, списанных в связи с истечением срока исковой давности или по другим основаниям; - в виде доходов, полученных от операций с финансовыми инструментами срочных сделок; - в виде стоимости излишков товарно-материальных ценностей, вы явленных в результате инвентаризации. Выручка от реализации продукции является важным фактором формирования финансовых результатов деятельности предприятия, поэтому важно грамотно ее определять. Существуют два метода ее определения. 1.Кассовый метод заключается в том, что выручка формируется по мере ее оплаты: при безналичных расчетах — по мере поступления средств за товары на счета, а при расчетах наличными деньгами — по поступлении денежных средств в кассу предприятия. Метод применяется давно и удобен, предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия. Метод начисления, при котором выручка от реализации продукции определяется по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов. Этот метод основывается на том, что в момент отгрузки продукции предприятие теряет право собственности на нее. Недостатком данного метода является то, что выручка от реализации продукции по мере ее отгрузки будет учтена в бухгалтерской отчетности, предприятие обязано заплатить налоги, а реальные денежные средства на счет могут поступить по различным причинам с большим опозданием или не поступят вовсе, например, в связи с банкротством покупателя. Предприятие самостоятельно выбирает метод определения выручки, от реализации исходя из условий хозяйствования и заключаемых договоров. Однако выбранный метод должен устанавливаться на длительный срок и отражаться в учетной политике предприятия. При использовании в системе бухгалтерского учета и отчетности метода начисления исчисление выручки от реализации продукции (работ, услуг) производится, соответственно, с ранее наступившей даты: - получения предоплаты (аванса); - отгрузки продукции, выполнения работ или оказания услуг. При этом датой отгрузки продукции считается день передачи соответствующего товарораспорядительного документа, датой выполнения работ или оказания услуг считается день, когда они были фактически завершены. Поэтому существует ряд особенностей при определении налоговой базы при различных методах определения выручки от реализации и доходов предприятия. Рис. 1.2 – Определение момента реализации и выручки от реализации продукции и формирование финансовых результатов

Порядок признания доходов при методе начисления: 1) доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, работ, услуг и имущественных прав (метод начисления); 2) по доходам,

относящимся к нескольким отчетным налоговым пери 3) для доходов от

реализации датой получения дохода признается день 4) для внереализационных доходов датой получения дохода признается дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг); 5) при получении дохода

от реализации финансовым агентом услуг 6) по кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного периода, доход признается полученным и включается в состав соответствующих доходов ежеквартально. При этом доход определяется предприятием самостоятельно как доля предусмотренного условиями договора дохода, приходящегося на соответствующий квартал. [5] Порядок признания расходов при методе начисления. 1. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты. Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок (по сделкам с конкретными сроками исполнения) и принципа равномерного и пропорционального формирования доходов и расходов. При получении доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются предприятием самостоятельно с учетом принципа равномерности признания доходов и расходов. Расходы предприятия, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов предприятия. 2. Датой осуществления материальных расходов признается дата передачи в производство сырья и материалов — в части сырья и материалов, приходящихся на произведенные товары (работы, услуги), и дата подписания предприятием акта приемки-передачи услуг и работ — для услуг и работ производственного характера. 3. Амортизация признается в качестве расхода, ежемесячно исходя из суммы начисленной амортизации. 4. Расходы на оплату труда признаются в качестве расхода ежемесячно. 5. Расходы на ремонт основных средств признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты. 6. Расходы по обязательному и добровольному страхованию и негосударственному пенсионному обеспечению признаются в качестве расхода в том отчетном периоде, в котором в соответствии с условиями договора предприятием были перечислены (выданы из кассы) денежные средства на оплату взносов. 7. По кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного (налогового) периода и не предусматривающим равномерное распределение расходов, расход признается осуществленным и включается в состав соответствующих расходов ежемесячно. При этом расход определяется предприятием самостоятельно как доля предусмотренного условиями договора расхода, приходящегося на соответствующий месяц. Расход, произведенный в виде процентов либо части накопленного купонного (процентного) дохода, признается на дату выплаты процентного дохода или дату реализации ценной бумаги, в зависимости от того что произошло ранее. Порядок определения доходов и расходов при кассовом методе: 1)организации

имеют право на определение даты получения дохода и 2)датой

получения дохода признается день поступления средств на 3)расходами

предприятий признаются затраты после их фактической При этом расходы учитываются с учетом следующих особенностей: - материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент списания денежных средств с расчетного счета предприятия, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения; - амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного предприятием амортизируемого имущества, используемого в производстве; - расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты предприятием. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные периоды, когда предприятие погашает указанную задолженность; - если предприятие, перешедшее на определение доходов и расходов по кассовому методу, в течение налогового периода превысило предельный размер суммы выручки от реализации, то оно обязано перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение. 1.3. Механизм формирования и использования прибыли предприятия Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа. Прибыль — многозначная экономическая категория. От

глубины ее Вследствие вышепёречисленного «анализ» прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения. Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности. Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Прибыль представляет собой разницу между общей суммой доходов и расходами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком. Как важнейшая категория рыночных отношений прибыль выполняет определенные функции. Во-первых, она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства. Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении ( предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Она позволяет осуществлять капитальные вложения в производство (тем самым, расширяя и обновляя его), внедрять нововведения, решать социальные проблемы на предприятии, финансировать мероприятия по его научно-техническому развитию. Помимо этого, прибыль является важным фактором в оценке потенциальным инвестором возможностей компании, служит показателем эффективного использования ресурсов, т. е. необходима для оценки деятельности фирмы и ее возможностей в будущем. В-третьих, прибыль является одним из источников

формирования Прибыль обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой валовой доход. На величину валового дохода влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности. Для более глубокого анализа прибыли целесообразно использовать данные бухгалтерского учета, информацию, которая помещается в первичных документах о финансовых результатах деятельности предприятия. Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов Российского государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов. С развитием приватизации и акционирования организации имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством. Таким образом, возникает необходимость в четкой системе распределения прибыли прежде всего на стадии, предшествующей образованию чистой прибыли, т. е. прибыли, остающейся в распоряжении предприятий и организаций. Принципы распределения прибыли можно сформулировать следующим образом: - прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом; -

прибыль для государства поступает в соответствующие бюджеты в -

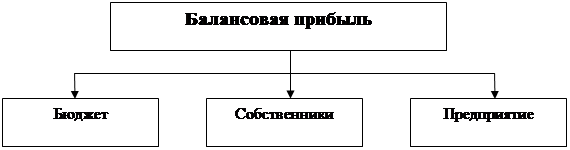

величина прибыли предприятия, оставшейся в его распоряжении - прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части на потребление. Механизм распределения прибыли может быть представлен в рис. 1.3. Рис. 1.3 – Механизм распределения прибыли

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций. Отметим, как корректируется балансовая прибыль в процессе распределения. Балансовая прибыль уменьшается на сумму прибыли, облагаемой по различным ставкам налога на прибыль, производятся отчисления в резервные или другие аналогичные фонды, исключаются суммы прибыли, по которой установлены налоговые льготы. Оставшаяся после этих корректировок балансовая прибыль является объектом налогообложения и именуется налогооблагаемой прибылью. После уплаты налога остается так называемая чистая прибыль. Эта прибыль находится в полном распоряжении организации и используется ею, самостоятельно. Уплатив в бюджет соответствующий налог с прибыли (за

исключением налоговых льгот), организация получает в свое распоряжение

оставшуюся так называемую чистую прибыль. Эта прибыль используется ею В соответствии с этим, по мере поступления, чистая прибыль организации направляется на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники, на совершенствование технологии и организации производства; на модернизацию оборудования, улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме прямого направления на производственные нужды, чистая прибыль является источником уплаты процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также процентов по просроченным и отсроченным кредитам. Наряду с финансированием производственного развития, прибыль, остающаяся в распоряжении предприятия, направляется па удовлетворение потребительских и социальных нужд. Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, организация должна стремиться к установлению оптимального соотношения между фондом накопления и потребления, чтобы учитывать условия рыночной конъюнктуры и, вместе с тем, стимулировать и поощрять результаты труда своих работников. Использование чистой прибыли предприятие может осуществлять путем предыдущего формирования целевых денежных фондов или направляя деньги непосредственно на финансирование затрат. Прибыль, остающаяся в распоряжении организации, служит источником финансирования не только производственного и материального развития, а также материального поощрения, но и в случаях нарушения действующего законодательства — уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная прибыль. В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, — потерей доходов. Поэтому при использовании чистой прибыли организация вправе создавать финансовый резерв, т, е. рисковый (резервный) фонд. Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности, для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т. е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей их номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей. Размер резерва должен составлять не менее 15% уставного капитала. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении организации. Кроме покрытия возможных убытков от деловых рисков, финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, на разработку и внедрение новой техники и технологии, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива. В таблице 1.1 представлена краткая характеристика распределения балансовой прибыли. Таблица 1.1 – Краткая характеристика распределения балансовой прибыли

Фонд накопления и фонд потребления – это фонды специального назначения. Они образуются, если это предусмотрено учредительными документами. Фонд накопления представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операция по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления. Фонд накопления может уменьшаться в случаях: - списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества (на подготовку кадров); - распределения его между юридическими лицами — учредителями; - погашения убытка хозяйствующего субъекта, выявленного по результатам работы за год. Фонд потребления представляет собой источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. В фонд потребления перечисляются следующие выплаты в денежных и натуральных формах: - суммы, начисленные на оплату труда (ФОТ); - доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество хозяйствующего субъекта, начисленные к выплате работникам; - суммы предоставленных хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь. К трудовым и социальным льготам относятся: - оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей; - надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда; - оплата проездов членам семьи работника к месту использования отпуска и обратно; - стипендии студентам и учащимся, направленным хозяйствующим субъектом на обучение в высшие и средние специальные учебные заведения, выплаченные за счет средств хозяйствующего субъекта; - оплата путевок работникам и их детям на лечение, отдых, экскурсии и путешествия за счет средств хозяйствующего субъекта; -

компенсации удорожания стоимости питания в столовых, буфетах, -

расходы на погашение ссуд, выделенных работникам на улучшение С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели. Эффективное использование прибыли возможно лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции. Во-первых, потому что в процессе продажи товаров на рынке происходит возмещение израсходованных средств производства. Во-вторых, реализация продукции — это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит ведет к снижению эффективности деятельности предприятия. Так как прибыль отражает результаты всех видов деятельности предприятия — производственной, непроизводственной и финансовой, это значит, что на размерах прибыли отражаются все стороны деятельности предприятия. 1.4. Рентабельность, её виды и порядок расчёта Смысл любой предпринимательской деятельности состоит в достижении положительного экономического эффекта в виде абсолютного показателя прибыли или относительного — рентабельности. Тем самым рентабельность выступает главным объектом и целью финансового менеджмента предприятий. Чем больше уделяется внимания рентабельности, тем успешнее функционирует предприятие. Так или иначе рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль как вознаграждение за риск сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления. По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т. е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов, инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса. Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов. Страницы: 1, 2 |

|

||||||||||||||||||