|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Методы начисления амортизации основных средств

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| № | ФИО | Начис-ленная з/п | Удержано | Итого удержано | К выплате | ||||

| Подоходный налог | Пенсион-ный фонд | Фонд занятости | Социальное страхование | Брак | |||||

| 1 | А | 1300 | 273,55 | 26 | 6,5 | 6,5 | 25 | 337,55 | 962,45 |

| 2 | Б | 900 | 165,55 | 18 | 4,5 | 4,5 | 25 | 217,55 | 682,45 |

| 3 | В | 700 | 125,55 | 14 | 3,5 | 3,5 | 75 | 221,55 | 478,45 |

| 4 | Г | 1200 | 243,55 | 24 | 6 | 6 | 279,55 | 920,45 | |

| 5 | Д | 900 | 165,55 | 18 | 4,5 | 4,5 | 50 | 242,55 | 657,45 |

| 6 | Е | 2100 | 553,55 | 42 | 10,5 | 10,5 | 100 | 716,55 | 1383,45 |

| 7 | Ж | 700 | 125,55 | 14 | 3,5 | 3,5 | 146,55 | 553,45 | |

| 8 | З | 1200 | 243,55 | 24 | 6 | 6 | 50 | 329,55 | 870,45 |

| 9 | И | 2000 | 513,55 | 40 | 10 | 10 | 573,55 | 1426,45 | |

| 10 | К | 1000 | 185,55 | 20 | 5 | 5 | 215,55 | 784,45 | |

| 11 | Л | 900 | 165,55 | 18 | 4,5 | 4,5 | 80 | 272,55 | 627,45 |

| 12 | М | 700 | 125,55 | 14 | 3,5 | 3,5 | 146,55 | 553,45 | |

| 13 | Н | 900 | 165,55 | 18 | 4,5 | 4,5 | 192,55 | 707,45 | |

| 14 | О | 1900 | 473,55 | 38 | 9,5 | 9,5 | 45 | 575,55 | 1324,45 |

| 15 | П | 1950 | 493,55 | 39 | 9,75 | 9,75 | 552,05 | 1397,95 | |

| 16 | Р | 2350 | 653,55 | 47 | 11,75 | 11,75 | 724,05 | 1625,95 | |

| 17 | С | 1800 | 433,55 | 36 | 9 | 9 | 487,55 | 1312,45 | |

| 18 | Т | 900 | 165,55 | 18 | 4,5 | 4,5 | 192,55 | 707,45 | |

| 19 | У | 1100 | 213,55 | 22 | 5,5 | 5,5 | 246,55 | 853,45 | |

| 20 | Ф | 1200 | 243,55 | 24 | 6 | 6 | 279,55 | 920,45 | |

| Итого | 25700 | 5729,00 | 514,00 | 128,50 | 128,50 | 450,00 | 6950,00 | 18750,00 | |

Отчисления по подоходному налогу:

До 17 грн.: не облагается;

17…85 грн.: 10% от суммы, превышающей 17 грн.;

86-170 грн.: 6,8 грн. +15% от суммы, превышающей 85 грн.;

171-1020 грн.: 19,55 грн. +20% от суммы, превышающей 170 грн.;

1021-1700 грн.: 189,55 грн. +30% от суммы, превышающей 1021 грн.;

Свыше 1701 грн.: 393,55 грн. +40% от суммы, превышающей 1700 грн.;

Отчисления в пенсионый фонд: 2% от начисленной з/п.

Отчисления на страхование от безработицы: 0,5% от начисленной з/п.

Отчисления на социальное страхование: 0,5% от начисленной з/п.

|

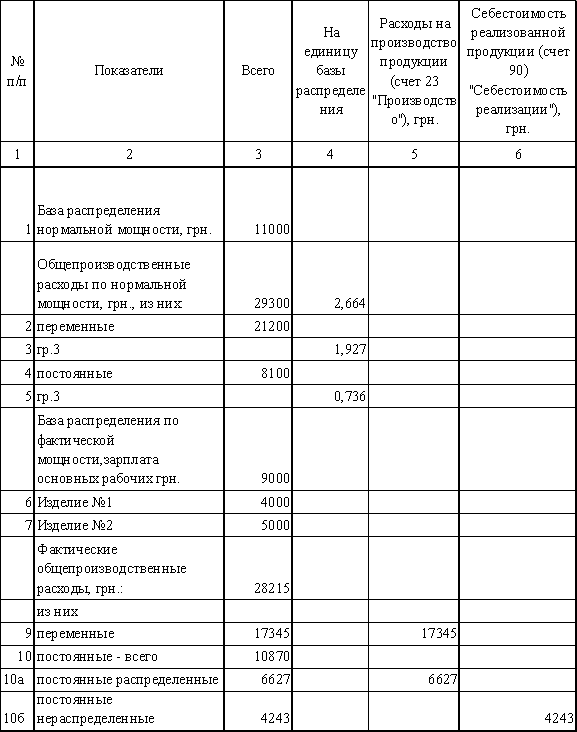

3.8 Начисления на фонд заработной платы

3.9 Определение убытков от брака

3.10 Распределение

общепроизводственных расходов по видам продукции

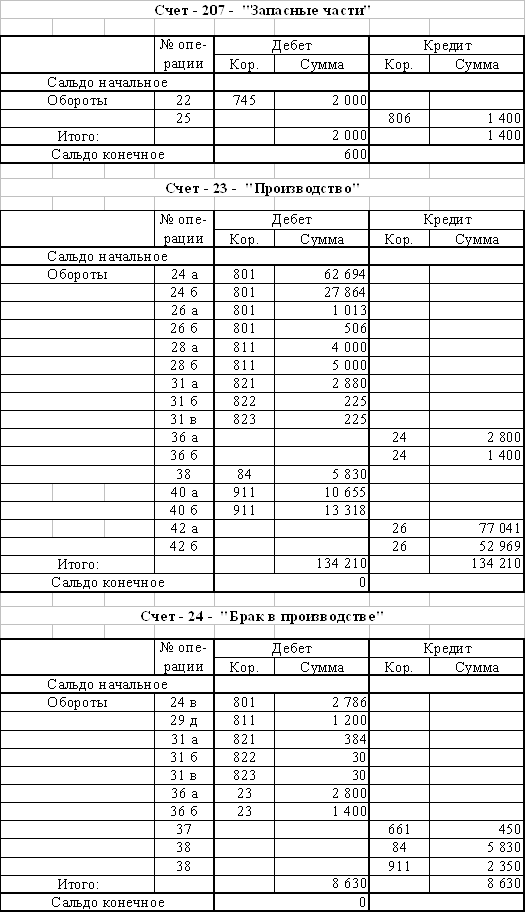

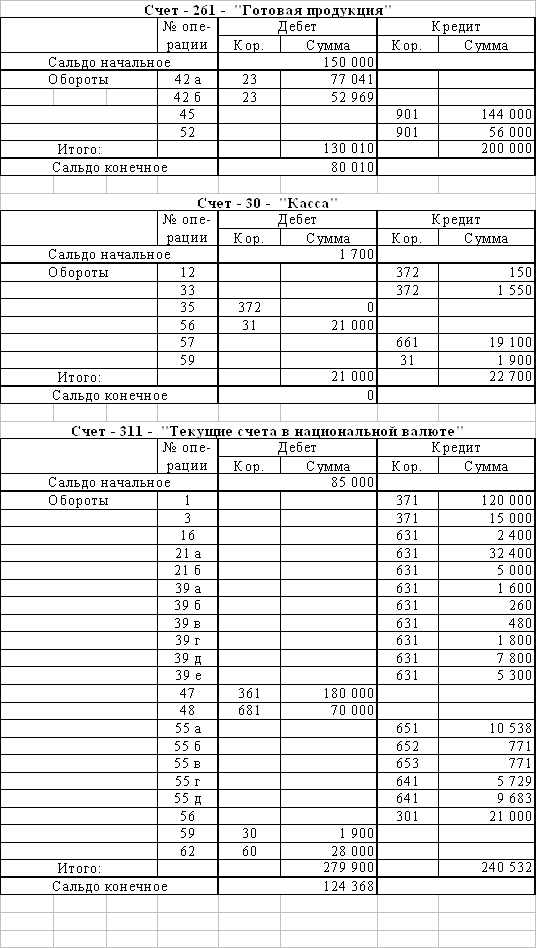

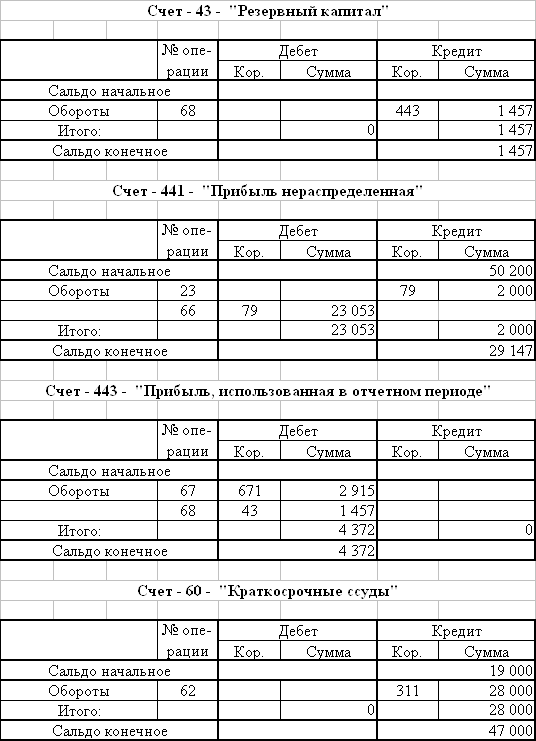

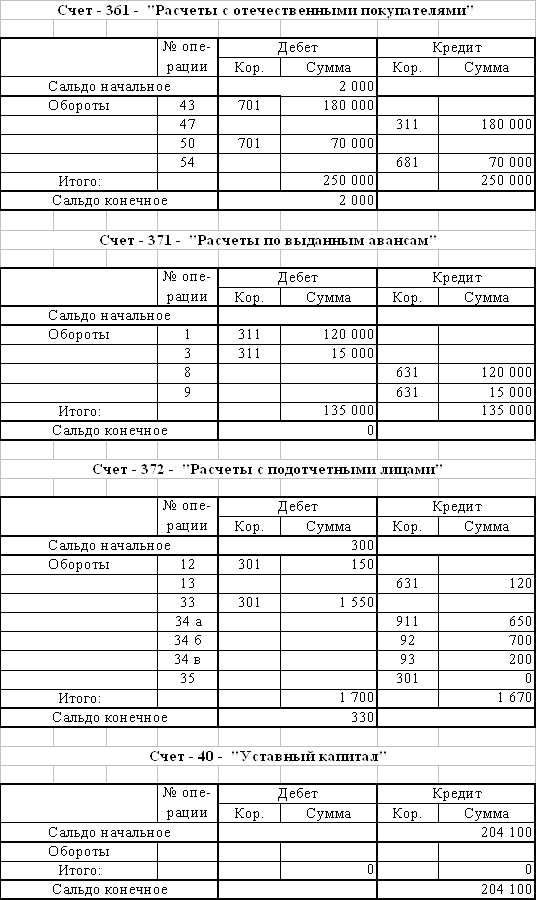

3.11 Оборотная ведомость

| № счета | Наименование | Входящее сальдо | Обороты | Исходящее сальдо | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 10 | Основные средства | 80 000 | 80 000 | ||||

| 131 | Износ необоротных активов | 18 000 | 4 860 | 22 860 | |||

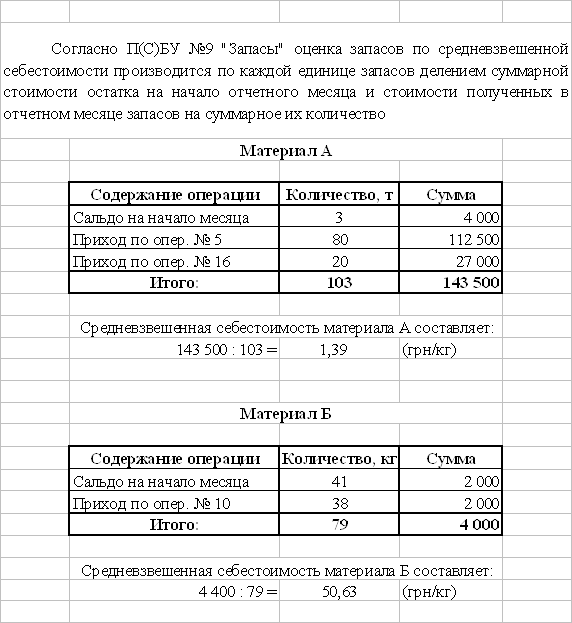

| 201 | Сырье и материалы | 6 000 | 145 767 | 103 628 | 48 139 | ||

| 207 | Запасные части | 2 000 | 1 400 | 600 | |||

| 23 | Производство | 134 210 | 134 210 | 0 | 0 | ||

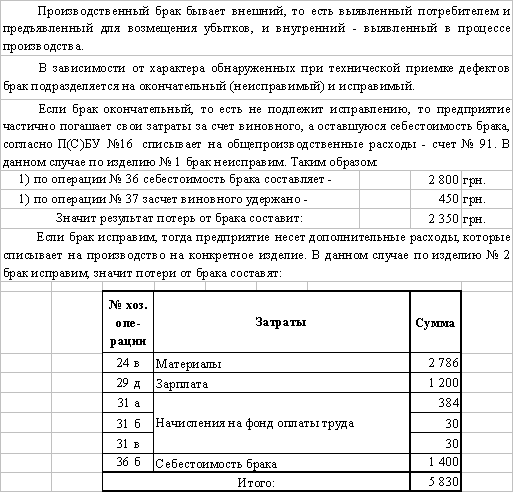

| 24 | Брак в производстве | 8 630 | 8 630 | 0 | 0 | ||

| 26 | Готовая продукция | 150 000 | 130 010 | 200 000 | 80 010 | ||

| 30 | Касса | 1 700 | 21 000 | 22 700 | 0 | ||

| 311 | Счета в банках | 85 000 | 279 900 | 240 532 | 124 368 | ||

| 361 | Расчеты с покупателями и заказчиками | 2 000 | 250 000 | 250 000 | 2 000 | ||

| 371 | Расчеты с разными дебиторами | 135 000 | 135 000 | 0 | 0 | ||

| 372 | Расчеты с подотчетными лицами | 300 | 1 700 | 1 670 | 330 | ||

| 40 | Уставный капитал | 204 100 | 204 100 | ||||

| 43 | Резервный капитал | 1 457 | 1 457 | ||||

| 441 | Прибыль нераспределенная | 50 200 | 23 053 | 2 000 | 29 147 | ||

| 443 | Прибыль, использованная в отчетном периоде | 4 372 | 4 372 | ||||

| 60 | Краткосрочные ссуды | 19 000 | 28 000 | 47 000 | |||

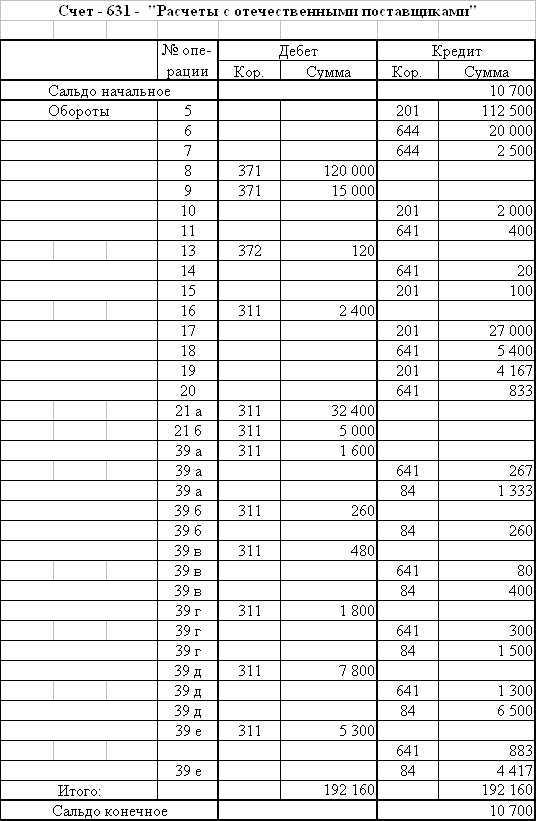

| 631 | Расчеты с поставщиками и подрядчиками | 10 700 | 192 160 | 192 160 | 10 700 | ||

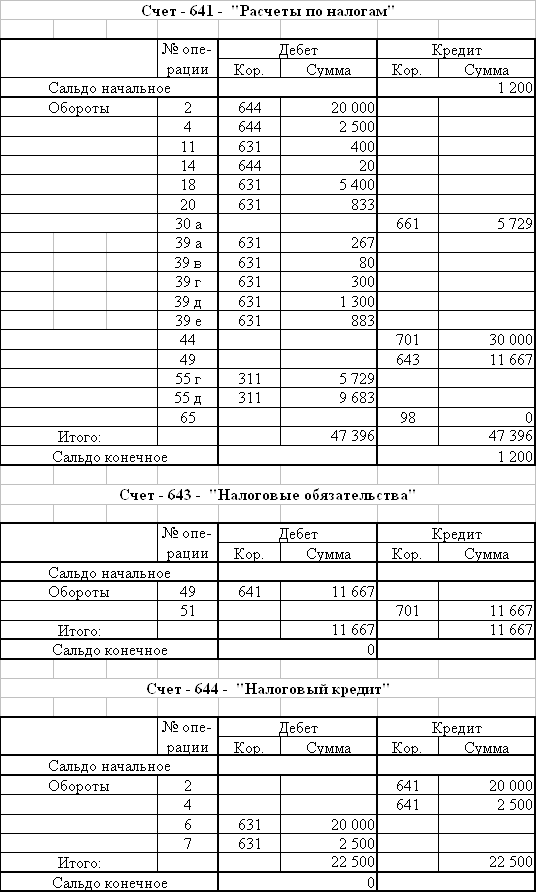

| 641 | Расчеты по налогам | 1 200 | 47 396 | 47 396 | 1 200 | ||

| 643 | Налоговые обязательства | 11 667 | 11 667 | 0 | 0 | ||

| 644 | Налоговый кредит | 22 500 | 22 500 | 0 | 0 | ||

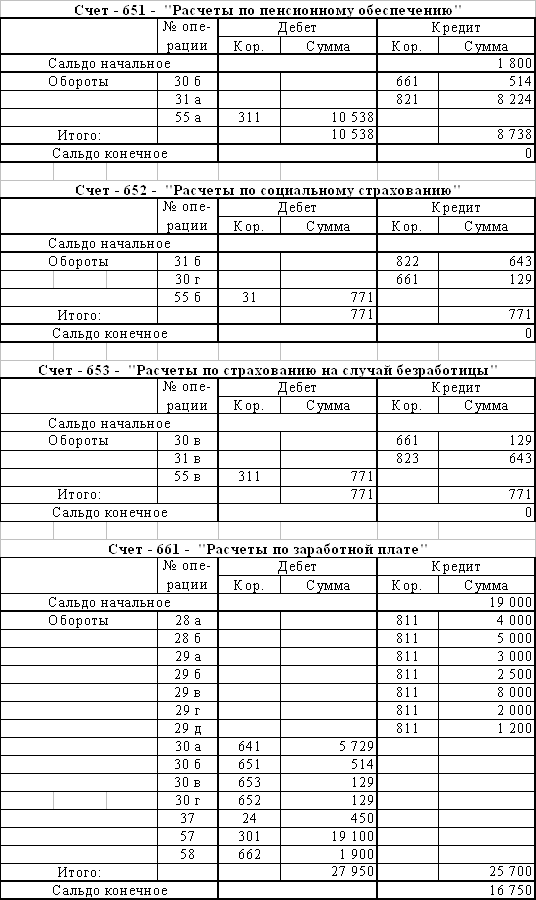

| 651 | Расчеты по пенсионному обеспечению | 1 800 | 10 538 | 8 738 | 0 | ||

| 652 | Расчеты по социальному страхованию | 771 | 771 | 0 | 0 | ||

| 653 | Расчеты по страхованию на случай безработицы | 771 | 771 | 0 | 0 | ||

| 661 | Расчеты по заработной плате | 19 000 | 27 950 | 25 700 | 16 750 | ||

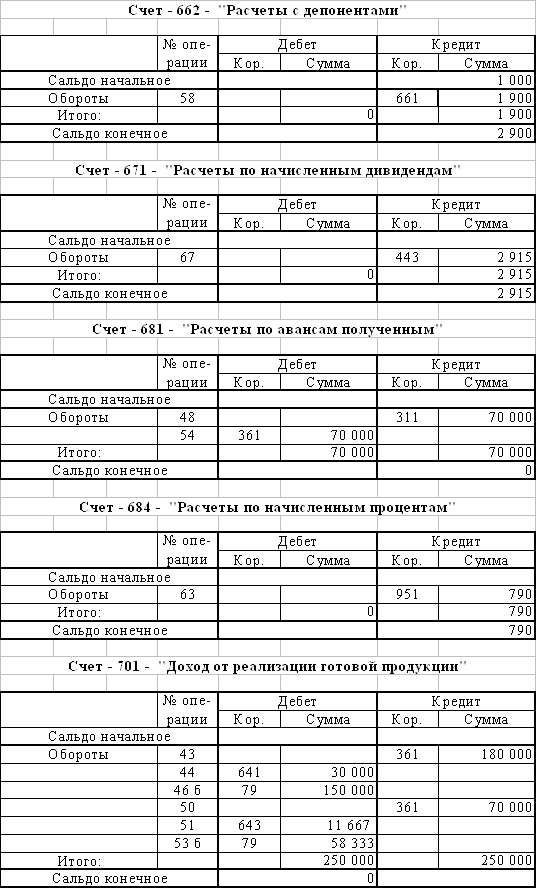

| 662 | Расчеты с депонентами | 1 000 | 1 900 | 2 900 | |||

| 671 | Расчеты по начисленным дивидендам | 2 915 | 2 915 | ||||

| 681 | Расчеты по авансам полученным | 70 000 | 70 000 | 0 | 0 | ||

| 684 | Расчеты по начисленным процентам | 790 | 790 | ||||

| 701 | Доход от реализации готовой продукции | 250 000 | 250 000 | 0 | 0 | ||

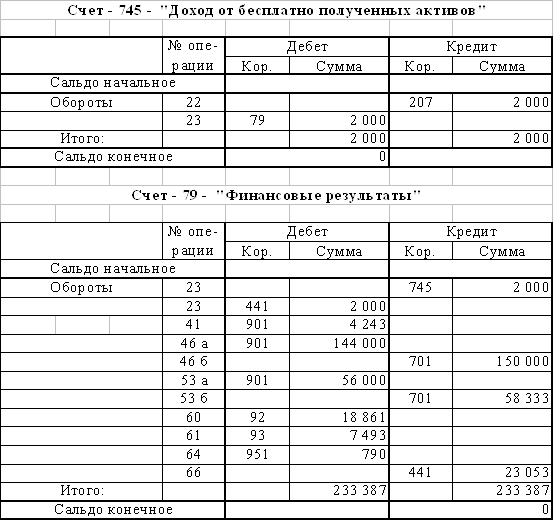

| 745 | Доход от безвозмездно полученным активам | 2 000 | 2 000 | 0 | 0 | ||

| 79 | Финансовые результаты | 233 387 | 233 387 | 0 | 0 | ||

| 801 | Расходы сырья и материалов | 103 628 | 103 628 | 0 | 0 | ||

| 806 | Расходы запасных частей | 1 400 | 1 400 | 0 | 0 | ||

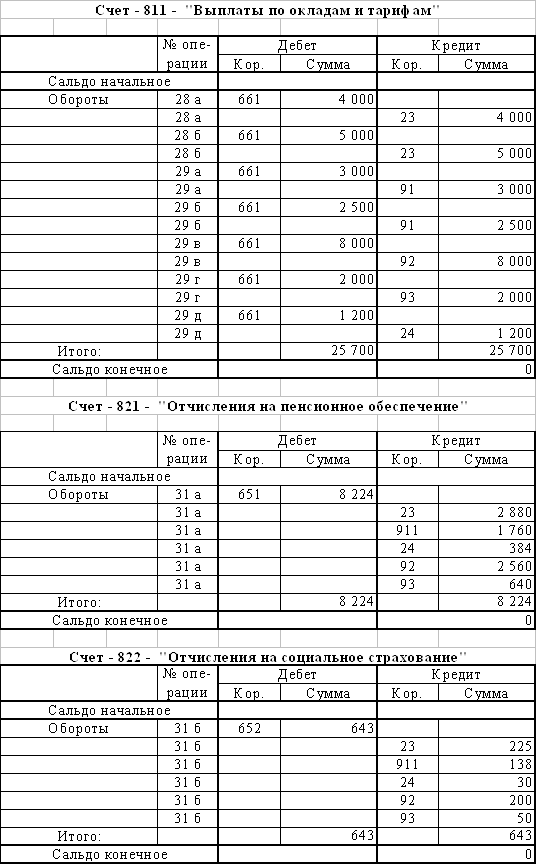

| 811 | Выплаты по окладам и тарифам | 25 700 | 25 700 | 0 | 0 | ||

| 821 | Отчисления на пенсионное обеспечение | 8 224 | 8 224 | 0 | 0 | ||

| 822 | Отчисления на социальное страхование | 643 | 643 | 0 | 0 | ||

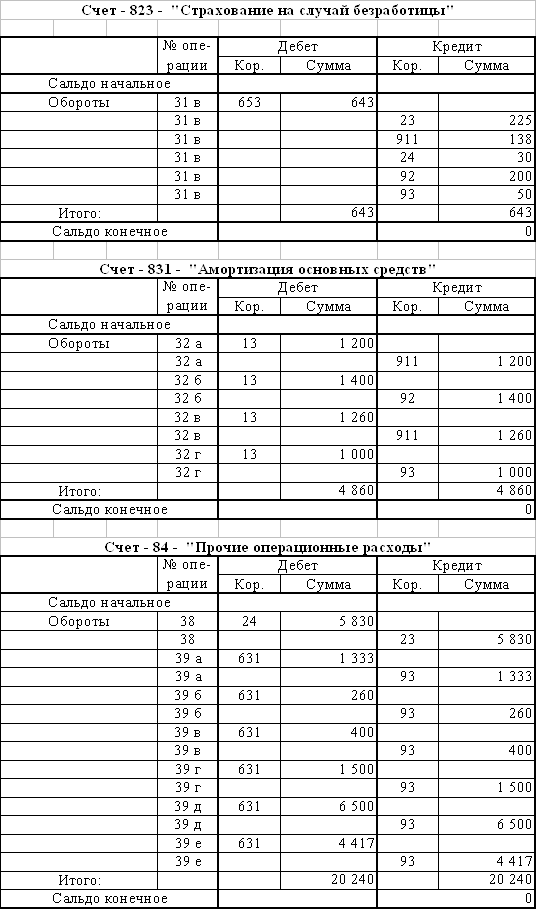

| 823 | Страхование на случай безработицы | 643 | 643 | 0 | 0 | ||

| 831 | Амортизация основных средств | 4 860 | 4 860 | 0 | 0 | ||

| 84 | Прочие операционные расходы | 20 240 | 20 240 | 0 | 0 | ||

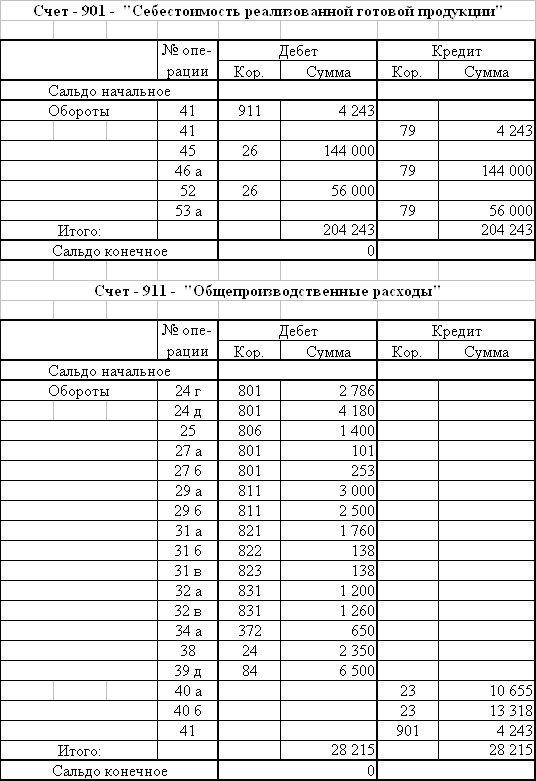

| 901 | Себестоимость реализованной готовой продукции | 204 243 | 204 243 | 0 | 0 | ||

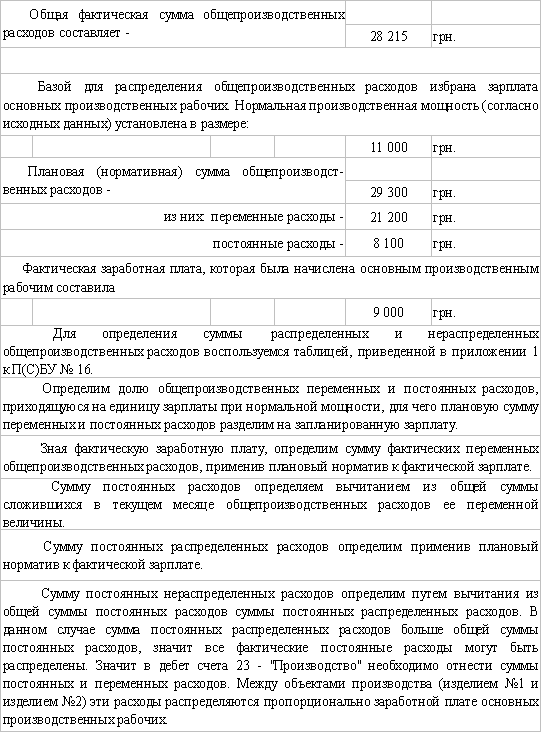

| 91 | Общепроизводственные расходы | 28 215 | 28 215 | 0 | 0 | ||

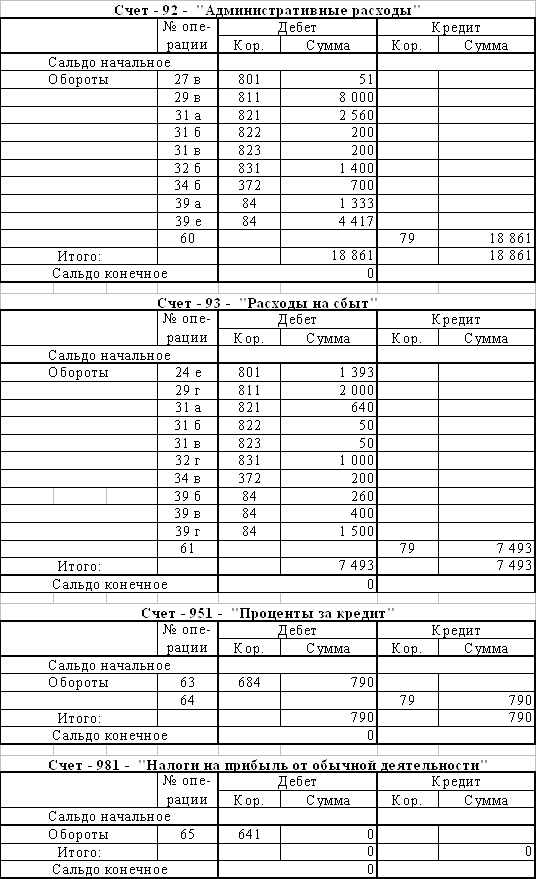

| 92 | Административные расходы | 18 861 | 18 861 | 0 | 0 | ||

| 93 | Расходы на сбыт | 7 493 | 7 493 | 0 | 0 | ||

| 951 | Проценты за кредит | 790 | 790 | 0 | 0 | ||

| 981 | Налог на прибыль от обычной деятельности | 0 | 0 | ||||

| Итого: | 325 000 | 325 000 | 2 429 721 | 2 429 721 | 339 819 | 339 819 | |

3.12 Баланс предприятия (Форма №1)

| АКТИВ | код строки | на начало отчетного периода | на конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. Необоротные активы | |||

| Нематериальные активы: | |||

| остаточная стоимость | 010 | - | - |

| первоначальная стоимость | 011 | - | - |

| износ | 012 | - | - |

| Незавершенное строительство | 020 | - | - |

| Основные средства | |||

| остаточная стоимость | 030 | 62 000 | 57 140 |

| первоначальная стоимость | 031 | 80 000 | 80 000 |

| износ | 032 | (18 000) | (22 860) |

| Долгосрочные финансовые инвестиции | |||

| учитываемы по методу участия в капитале др. п/п | 040 | - | - |

| другие финансовые инвестиции | 045 | - | - |

| Долгосрочная дебиторская задолженность | 050 | - | - |

| Отсроченные налоговые активы | 060 | - | - |

| Другие необоротные активы | 070 | - | - |

| Всего по разделу I | 080 | 80 000 | 80 000 |

| II. Оборотные активы | |||

| Запасы: | |||

| производственные запасы | 100 | 6 000 | 48 739 |

| животные на выращивании и откорме | 110 | - | - |

| незавершенное производство | 120 | - | - |

| готовая продукция | 130 | 150 000 | 80 010 |

| товары | 140 | - | - |

| Векселя полученные | 150 | - | - |

| Дебиторская задолженность за товары, работы, услуги | |||

| чистая реализационная стоимость | 160 | 2 000 | 2 000 |

| первоначальная стоимость | 161 | - | - |

| резерв сомнительных долгов | 162 | - | - |

| Дебиторская задолженность по расчетам | |||

| с бюджетом | 170 | 0 | |

| по выданным авансам | 180 | - | - |

| по начисленным доходам | 190 | - | - |

| по внутренним расчетам | 200 | - | - |

| Другая текущая дебиторская задолженность | 210 | 300 | 330 |

| Текущие финансовые инвестиции | 220 | - | - |

| Денежные средства и их эквиваленты | |||

| в национальной валюте | 230 | 86 700 | 124 368 |

| в иностранной валюте | 240 | - | - |

| Другие оборотные активы | 250 | - | - |

| Всего по разделу II | 260 | 245 000 | 255 447 |

| III. Расходы будущих периодов | 270 | - | - |

| БАЛАНС | 280 | 325 000 | 335 447 |

| ПАССИВ | код строки | на начало отчетного периода | на конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. Собственный капитал | |||

| Уставный капитал | 300 | 204 100 | 204 100 |

| Паевой капитал | 310 | - | - |

| Дополнительный вложенный капитал | 320 | - | - |

| Другой дополнительный капитал | 330 | - | - |

| Резервный капитал | 340 | 0 | 1 457 |

| Нераспределенная прибыль (непокрытый убыток) | 350 | 50 200 | 24 775 |

| Неоплаченный капитал | 360 | - | - |

| Изъятый капитал | 370 | 18 000 | 22 860 |

| Всего по разделу I | 380 | 272 300 | 253 192 |

| II. Обеспечение последующих расходов и платежей | |||

| Обеспечение выплат персоналу | 400 | - | - |

| Другие обеспечения | 410 | - | - |

| Целевое финансирование | 420 | - | - |

| Всего по разделу II | 430 | 0 | 0 |

| III. Долгосрочные обязательства | |||

| Долгосрочные кредиты банков | 440 | - | - |

| Другие долгосрочные финансовые обязательства | 450 | - | - |

| Отсроченные налоговые обязательства | 460 | - | - |

| Другие долгосрочные обязательства | 470 | - | - |

| Всего по разделу III | 480 | 0 | 0 |

| IV. Текущие обязательства | |||

| Краткосрочные кредиты банков | 500 | 19 000 | 47 000 |

| Текущая задолженность по долгосрочным обязательствам | 510 | - | - |

| Векселя выданные | 520 | - | - |

| Кредиторская задолженность за товары, работы, услуги | 530 | 10 700 | 10 700 |

| Текущие обязательства по расчетам | |||

| по полученным авансам | 540 | 790 | |

| с бюджетом | 550 | 1 200 | 1 200 |

| по внебюджетным платежам | 560 | - | - |

| по страхованию | 570 | 1 800 | 0 |

| по оплате труда | 580 | 20 000 | 19 650 |

| с участниками | 590 | 2 915 | |

| по внутренним расчетам | 600 | - | - |

| Другие текущие обязательства | 610 | - | - |

| Всего по разделу IV | 620 | 52 700 | 82 255 |

| V. Доходы будущих периодов | 630 | - | - |

| БАЛАНС | 640 | 325 000 | 335 447 |

3.13 Отчет о финансовых результатах (Форма №2)

| I. Финансовые результаты | |||

| Статья | код строки | за отчетный период | за предыдущий период |

| 1 | 2 | 3 | 4 |

| Доход (выручка) от реализации продукции | 010 | 250 000 | |

| Налог на добавленную стоимость | 015 | (41 667) | |

| Акцизный сбор | 020 | - | |

| 025 | - | ||

| Прочие вычеты из дохода | 030 | - | |

| Чистый доход (выручка) от реализации продукции | 035 | 208 333 | |

| Себестоимость реализованной продукции | 040 | (204 243) | |

| Валовые: | |||

| прибыль | 050 | 4 091 | |

| убыток | 055 | ||

| Прочие операционные доходы | 060 | - | |

| Административные затраты | 070 | (18 861) | |

| Затраты на сбыт | 080 | (7 493) | |

| Прочие операционные затраты | 090 | - | |

| Финансовые результаты от операционной деятельности: | |||

| прибыль | 100 | ||

| убыток | 105 | (22 263) | |

| Доход от участия в капитале | 110 | - | |

| Другие финансовые доходы | 120 | - | |

| Прочие доходы | 130 | 2 000 | |

| Финансовые затраты | 140 | (790) | |

| Потери от участия в капитале | 150 | - | |

| Прочие затраты | 160 | - | |

| Фин. результаты от обычной деятельн. до налогообложения: | |||

| прибыль | 170 | ||

| убыток | 175 | (21 053) | |

| Налог на прибыль от обычной деятельности | 180 | 0 | |

| Финансовые результаты от обычной деятельности: | |||

| прибыль | 190 | ||

| убыток | 195 | (21 053) | |

| Чрезвычайные: | |||

| прибыль | 200 | - | |

| убыток | 205 | - | |

| Налоги с чрезвычайной прибыли | 210 | - | |

| Чистые: | |||

| прибыль | 220 | 50 200 | |

| убыток | 225 | (21 053) | |

| II. Элементы операционных затрат | |||

| Наименование показателя | код строки | за отчетный период | за предыдущий период |

| 1 | 2 | 3 | 4 |

| Материальные затраты | 230 | 105 028 | |

| Расходы на оплату труда | 240 | 25 700 | |

| Отчисления на социальные мероприятия | 250 | 9 509 | |

| Амортизация | 260 | 4 860 | |

| Прочие операционные затраты | 270 | 20 240 | |

| Всего | 280 | 165 337 | |

| III. Расчет показателей прибыльности акций | |||

| Наименование статьи | код строки | за отчетный период | за предыдущий период |

| 1 | 2 | 3 | 4 |

| Среднегодовое количество простых акций | 300 | - | |

| Скорректированное среднегодовое количество простых акций | 310 | - | |

| Чистая прибыль, приходящаяся на одну простую акцию | 320 | - | |

| Скорректированная чистая прибыль на одну простую акцию | 330 | - | |

| Дивиденды на одну простую акцию | 340 | - | |

3.14 Отчет о движении денежных средств (Форма №3)

| Статья | код строки | за отчетный период | |

| поступление | расход | ||

| 1 | 2 | 3 | 4 |

| I. Движение средств в результате операционной деятельности | |||

| Прибыль (убыток) от обычной деятельности до налогообложения | 010 | - | 22 263 |

| Корректирование на: | - | - | |

| - амортизацию необоротных активов | 020 | 4 860 | х |

| - увеличение (уменьшение) обеспечения | 030 | - | - |

| - убыток (прибыль) от нереализованных курсовых разниц | 040 | - | - |

| - убыток (прибыль) от неоперационной деятельности | 050 | 2 000 | |

| Расходы на уплату процентов | 060 | 790 | х |

| Прибыль (убыток) от опер. деятельности до изменения в об. активах | 070 | 16 193 | |

| Уменьшение (увеличение): | |||

| - оборотных активов | 080 | 27 221 | 0 |

| - расходов будущих периодов | 090 | - | - |

| Увеличение (уменьшение): | |||

| - текущих обязательств | 100 | 29 555 | 0 |

| - доходов будущих периодов | 110 | - | - |

| Денежные средства от операционной деятельности | 120 | 0 | 40 582 |

| Уплаченные: | |||

| - проценты | 130 | х | 0 |

| - налоги на прибыль | 140 | х | 0 |

| Чистое движение средств до чрезвычайных событий | 150 | 40 582 | |

| Чистое движение средств от чрезвычайных событий | 160 | - | - |

| Чистое движение средств от операционной деятельности | 170 | 40 582 | |

| Статья | код строки | за отчетный период | |

| поступление | расход | ||

| II. Движение средств в результате инвестиционной деятельности | |||

| Реализация: | |||

| - финансовых инвестиций | 180 | - | х |

| - необоротных активов | 190 | - | х |

| - имущественных комплексов | 200 | - | |

| Полученные: | |||

| - проценты | 210 | - | х |

| - дивиденды | 220 | - | х |

| Другие поступления | 230 | - | х |

| Приобретение: | |||

| - финансовых инвестиций | 240 | х | - |

| - необоротных активов | 250 | х | - |

| - имущественных комплексов | 260 | х | - |

| Другие платежи | 270 | х | - |

| Чистое движение средств до чрезвычайных событий | 280 | - | - |

| Чистое движение средств от чрезвычайных событий | 290 | - | - |

| Чистое движение средств от инвестиционной деятельности | 300 | - | - |

| III. Движение средств в результате финансовой деятельности | |||

| Поступление собственного капитала | 310 | - | х |

| Полученные займы | 320 | - | х |

| Другие поступления | 330 | - | х |

| Погашение займов | 340 | х | - |

| Уплаченные дивиденды | 350 | х | 2 915 |

| Другие платежи | 360 | х | - |

| Чистое движение средств до чрезвычайных событий | 370 | - | - |

| Чистое движение средств от чрезвычайных событий | 380 | - | - |

| Чистое движение средств от финансовой деятельности | 390 | - | - |

| Чистое движение средств за отчетный период | 400 | 37 668 | |

| Остаток средств на начало года | 410 | 86 700 | х |

| Влияние изменения валютных курсов на остаток средств | 420 | ||

| Остаток средств на конец года | 430 | 124 368 | х |

Заключение

Анализ практической части данной курсовой работы позволяет сделать ряд заключений по поводу работы рассматриваемого предприятия в текущем месяце:

Месячный оборот по счетам составил 2 429 721 грн.;

Балансовая стоимость активов за месяц возросла на 10 447 грн., главным образом за счет роста денежных средств на банковских счетах и роста производственных запасов;

Предприятием была выпущена продукция на сумму 208 333 грн. (без НДС);

Убыток по итогам месяца составил 21 053 грн., который был покрыт за счет остатка на 441 счете, т.е. прибыли, полученной в предыдущие месяцы квартала. Наибольшее влияние на эту сумму оказала значительная себестоимость выпускаемой продукции (204 000 грн.), высокие административные расходы (18 861 грн) и расходы на сбыт (7 493 грн.);

По итогам месяца увеличилось количество производственных запасов (с 6 000 грн. до 48 739 грн., т.е. на 42 739 грн.), но сократилось количество готовой продукции (со 150 000 грн. до 80 010 грн., т.е. на 69 990 грн.);

Возросли текущие обязательства предприятия с 52 700 грн. до 82 555 грн, или на 29 855 грн., главным образом за счет краткосрочного банковского кредита (28 000 грн);

По итогам квартала были выплачены дивиденды в размере 10% или 2 915 грн).

Т.о., работу анализируемого предприятия по итогам месяца нельзя назвать удовлетворительной.

Список использованных источников

1. С.Ф. Голов, В.М. Костюченко. Бухгалтерський облiк за мiжнародними стандартами: приклади та коментарi. Практичний посiбник. - К.: Лiбра, 2005. - 840с.

2. Грабова Н.Н., Добровский В.Н. Бухгалтерский учет в производственных и торговых предприятиях, 2000: Учеб. пособие для студентов вузов/Под ред. Н.В. Кужельного. - К.: А.С.К., 2005. - 624с.

3. Стандарты бухгалтерского учета в Украине // Все о бухгалтерском учете. - 2005. - №37 (583).

4. Порядок составления финансовой отчетности: постатейно // Все о бухгалтерском учете. - 2006. - №9 (676).

5. Н.М. Ткаченко. Бухгалтерський фiнансовий облiк на пiдприємствах України. - К.: А.С.К., 2006.

6. Г.О. Паршин Бухгалтерський облік: основи теорії та практики. К.: “Знання", 2000.

7. М.С. Пушкар Національні стандарти бухгалтерського обліку України. Тернопіль: Лілея", 2000.

8. Сопко В.В., Завгородній В.П. Організація бухгалтерського обліку, контролю та аналізу. К.: КНЕУ, 2000.

9. Мус Т., Ханш манн Р. Бухгалтерский учет. Основы - задания - решения. К.: КНЕУ, 2000.

10. Мэтьюс М.Р. Теория бухгалтерского учета: Учебник. М.: ЮНИТИ, 1999.

Страницы: 1, 2