|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Сметное планирование (бюджетирование)

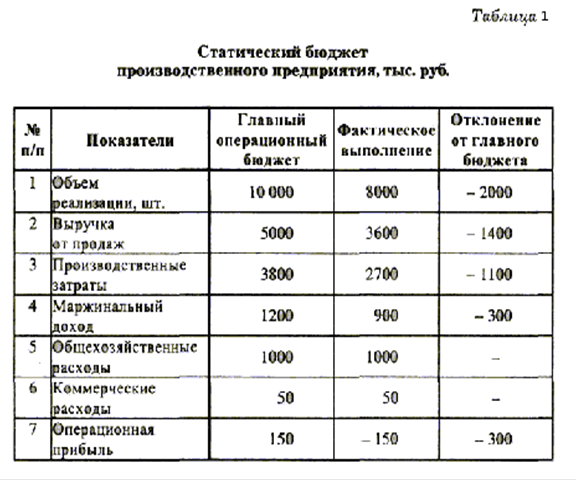

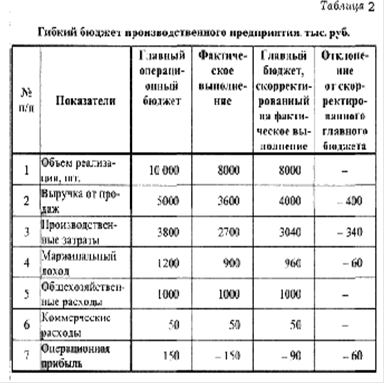

Приведенные в таблице данные свидетельствуют о том, что производственным предприятием показатели, предусмотренные в главном бюджете, не были достигнуты. По всем показателям, зависящим от объема реализации продукции, имеются отрицательные значения. Статический бюджет отражает сам факт достигнутого результата. С его помощью сравнивают и анализируют только абсолютные значения показателей как в денежном, так и в процентном отношениях. Возможности более детального анализа статический бюджет не предоставляет. В этих целях используют гибкий бюджет. В гибком бюджете предусматривается несколько альтернативных вариантов объема реализации. Он учитывает изменение затрат и доходов в зависимости от изменения уровня продаж и представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями. Гибкий бюджет включает доходы и расходы, скорректированные на фактический объем продаж. Если в статическом бюджете показатели планируются, то в гибком бюджете они рассчитываются. При использовании гибкого бюджета применяется факторный анализ результатов (табл. 2). Сравнение статического и гибкого бюджетов показывает, что гибкий бюджет предоставляет более объективные данные для анализа показателей предприятия. Так, например, недовыполнение плана по прибыли по статистическому бюджету составляет 300 тыс. руб., а по гибкому бюджету — 60 тыс. руб. Это связано с тем, что статический бюджет не учитывает влияния фактического объема реализации продукции, т.е. он оторван от реальной действительности.

В гибком бюджете для производственных затрат вначале определяют норму в расчете на единицу продукции, а затем на основе этих норм определяется плановый объем производственных затрат в зависимости от уровня фактической реализации. Как видно из приведенных данных, главным бюджетом, составленным на объем реализации 10 000 шт., планировалось 3800 тыс. руб. производственных затрат. Это означает, что плановые производственные затраты на единицу продукции составляют 380 руб. (3 800 000 : 10 000). Умножая их на фактически достигнутый объем реализации, получим 3040 тыс. руб. (8000 х 380) производственных затрат. Такая корректировка в гибком бюджете осуществляется по всем статьям производственных затрат. Аналогичным образом также корректируется выручка от продаж. Так, главным бюджетом, рассчитанным на 10 000 тыс. шт. изделий, определен объем выручки от продаж в размере 5000 тыс. руб. Это означает, что предполагаемая цена реализации одного изделия должна составить 500 руб. (5 000 000 : 10 000). В нашем примере фактически реализовано 8000 шт. изделий. Следовательно, выручка от продаж по гибкому бюджету должна составить 4000 тыс. руб. (8000 х 500). Таким образом, система бюджетирования, основанная на контролируемом прогнозе, имеет целый ряд достоинств и в современных условиях является одним из наиболее передовых методов управления. Он применим во многих областях управления. Так: * в финансовом менеджменте при его помощи можно заранее сформировать достаточно ясное представление о, структуре бизнеса организации, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование; * в области управления коммерческой деятельностью этот метод вынуждает руководителей систематически заниматься маркетингом для разработки более точных прогнозов и определять наиболее целесообразные и эффективные коммерческие мероприятия в пределах, обеспеченных имеющимися ресурсными возможностями для их осуществления; * в области организации общего управления этот метод четко определяет значение и место каждой функции (коммерческой, производственной, финансовой, административной и т.д.), осуществляемой в организации, позволяет обеспечить должную координацию деятельности этих служб, ориентируя их на совместную деятельность для достижения утвержденных в бюджете показателей; * в области управления затратами этот метод способствует более экономному использованию ресурсов и обеспечивает поиск путей снижения затрат. 1.2.3. Система бюджетирования и внутрихозяйственной отчетности.Бизнес-планирование.В рыночных условиях хозяйствования процветающим считается предприятие, получающее устойчивую прибыль от своей деятельности. Эта задача-максимум может быть реализована на стабильной основе через систему внутрихозяйственного планирования. Естественно, возникает вопрос: как могут сочетаться в реальной действительности рыночный механизм и планирование? Как известно, ведущая роль в координации деятельности продавцов и покупателей принадлежит ценам, именно они определяют выгодные объемы и способы производства для участников хозяйственных связей. Каждое предприятие вынуждено подчинить свои действия ценовому механизму, закону спроса и предложения, поскольку никто не в состоянии отменить их действие. Однако во внутренней структуре каждого предприятия механизм цен вытесняется сознательными действиями администрации, менеджеров и других специалистов. Поэтому деятельность предприятия регулируется через принятие плановых решений. С этой позиции планирование и следует рассматривать как механизм, который заменяет цены и рынок во внутренней деятельности предприятия. Одновременно оно является и составной частью менеджмента. Поэтому планирование представляет собой умение предвидеть цели предприятия, результат его деятельности и ресурсы, необходимые для достижения поставленных целей. Планирование в зависимости от времени действия подразделяется на долгосрочное, среднесрочное и краткосрочное, а по характеру преследуемой цели — на стратегическое, тактическое и оперативное. В рамках стратегического или долгосрочного планирования (на срок 5—10 лет) разрабатывается концепция перспективного развития предприятия. Она преследует достижение стратегических целей его существования: сохранение стабильного положения на рынке; расширение доли рынка; максимизацию прибыли; повышение рентабельности; поддержание и обеспечение ликвидности (платежеспособности); завоевание лидерства на рынке; расширение экспортных возможностей и др. По каждому из этих направлений определяют, в какие сроки должны быть достигнуты те или иные цели, что для этого нужно сделать и кто несет ответственность за решение той или иной проблемы. Осуществление стратегических направлений деятельности предусматривается всей системой разрабатываемых на предприятии планов. С помощью тактического или среднесрочного планирования (3—5 лет) осуществляется детализация стратегических целей и задач предприятия. В рамках такого планирования обеспечивается разработка конкретных программ, направленных на постепенное и последовательное внедрение в жизнь намеченных долгосрочных целей предприятия. В них предусматривается увязка целей развития с ресурсами и определяются пропорции между различными показателями. Система оперативного или краткосрочного планирования задает динамику и ритмичность работы предприятия в течение дня, недели, декады, месяца, квартала или года. Такие планы разрабатываются на основе утвержденных программ, имеют узкую направленность, высокую степень детализации и характеризуются использованием различных приемов и методов при их обосновании. Принятый план является стратегией предприятия, а конкретные меры по его осуществлению — тактикой. Во многих западных фирмах получило развитие непрерывное планирование, при котором ежегодно конкретизируют планы предстоящего года и уточняют показатели на следующие два года. В результате фирмы имеют перспективный план и последовательно добиваются повышения его обоснованности. Такой подход к планированию должен стать правилом и для всех отечественных предприятий. Одним из мощных инструментов внутрихозяйственного планирования является бизнес-планирование. В странах с развитой рыночной экономикой бизнес-планы давно заняли свое достойное место. Отечественная же теория и практика только накапливают опыт разработки таких планов, необходимых как для получения инвестиций, так и для формулировки собственных идей в части бизнеса, а также для оценки жизнеспособности его предлагаемого объекта. Бизнес-план — краткое, точное, доступное и понятное , описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения. Бизнес-план предназначается для обоснования предполагаемого бизнеса и оценки результатов за определенный период времени. В связи с этим он может рассматриваться как мерило степени достижения успеха. Бизнес-план является документом, позволяющим "высветить" курс действий и управлять бизнесом. Поэтому его можно представить и как неотъемлемый элемент внутрихозяйственного планирования, и как руководство для исполнения и контроля. Очень часто бизнес-план используется как средство получения необходимых инвестиций. В этом аспекте он служит "наживкой" для инвесторов и мощным инструментом финансирования бизнеса. Кроме того, бизнес-план может стать хорошей рекламой для предполагаемого бизнеса, создавая деловую репутацию и являясь своеобразной визитной карточкой организации. Поэтому он должен быть компактным, красиво оформленным и информационно наполненным. Бизнес-план должен гарантировать успех предполагаемого бизнеса и демонстрировать готовность организации идти на риск. Его можно рассматривать и как инструмент самообучения. В этом аспекте его разработка — это непрерывный процесс познания и самопознания. Подводя итог вышеизложенному, можно утверждать, что бизнес-планирование — это творческий процесс, требующий профессионализма и искусства. Для практической реализации бизнес-планирования как процесса очень важно соблюдение следующих основополагающих принципов: * гибкости, предусматривающей постоянную адаптацию к изменениям среды, в которой функционирует данная организация; * непрерывности, предполагающей "скользящий" характер планирования; * коммуникативности, под которой следует понимать координацию и интеграцию усилий (все должно быть взаимосвязано и взаимозависимо); * итеративности, предусматривающей творческий характер планирования и неоднократность проработки уже составленных разделов плана; * многовариантности, позволяющей выбрать наилучшую из альтернативных возможностей достижения поставленной цели; * участия, предполагающего важность самого процесса планирования с точки зрения вовлечения в него всех возможных участников будущей организации; * адекватности отражения реальных проблем и самооценки

в процессе планирования. В экономической литературе существует множество версий

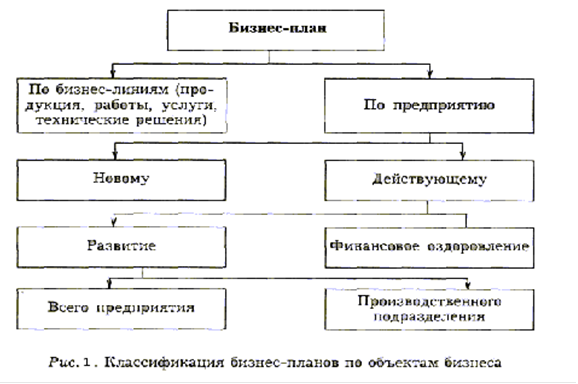

бизнес-планов как по форме, так и по содержанию, структуре и т.д. В разрезе

объектов бизнеса целесообразно применять классификацию бизнес-планов,

показанную на рис. 1. 1. Концепция бизнеса. 2. Ситуация в настоящее время и краткая информация об организации. 3. Характеристика объекта бизнеса. 4. Исследование и анализ рынка (рынки и конкуренция или среда для бизнеса) 5. Организационный план, в том числе правовое обеспечение 6. Персонал и управление. 7. План производства. 8. План маркетинговых действий. 9. Потенциальные риски. 10. Финансовый план и финансовая стратегия . Эта структура не рассматривается как нечто застывшее, она может изменяться в зависимости от конкретных целей, задач и объектов бизнеса. Главное здесь то, что бизнес-план является официальным документом и должен быть оформлен в соответствии с требованиями потенциальных инвесторов, партнеров по бизнесу и т.д. Для его написания необходимо собрать большой информационный материал по широкому кругу вопросов о рынках, состоянии отрасли, новых технологиях, оборудовании и т.п. Значительная часть этого материала, как правило, не входит в окончательный, официальный вариант бизнес-плана, поэтому заслуживает внимания предварительная разработка его рабочего варианта. В него включаются все рабочие информационные материалы, сгруппированные по разделам официального бизнес-плана. Эти материалы могут иметь самый разнообразный характер (от описаний, формулирования своих идей до расчетов, оформленных в таблицах произвольного вида), постоянно дополняться в процессе работы и использоваться при модернизации официального варианта бизнес-плана. Следует отметить, что в отечественной теории и практике бизнес-планирование иногда неоправданно отождествляется с внутрихозяйственным планированием. Однако между этими видами планов существуют различия. 1. Бизнес-планирование в отличие от внутрихозяйственного включает не весь комплекс общих целей предприятия, а одну из важнейших задач, определяющих конкретное содержание планирования нового вида деятельности или бизнес-проекта. Бизнес-план ориентируется, главным образом, на разработку новой стратегии или тактики развития предприятия, тогда как внутрихозяйственное планирование может включать различные виды совместной текущей и перспективной деятельности. 2. Бизнес-планы разрабатываются, как правило, на инновационные проекты, четко очерченные временными сроками их выполнения, по истечении которых работа над бизнес-проектом завершается. Внутрихозяйственное планирование проводится и осуществляется непрерывно на всех уровнях управления хозяйством. По мере выполнения одного годового плана организации после соответствующей корректировки переходят к осуществлению очередного плана и т.д. Бизнес-план имеет не только четкие временные, но и более узкие пространственные границы, тогда как любой внутрихозяйственный план таких четких ограничений не имеет. 3. Основное назначение бизнес-плана состоит в открытии предпринимателями нового дела и получении на выполнение проекта необходимых производственных ресурсов, в первую очередь денежных средств. Поиск надежных инвесторов требует наиболее тщательного обоснования многих финансовых показателей с учетом существующей степени риска не только во внутренней производственно-хозяйственной деятельности, но и во внешних кредитно-финансовых и банковских структурах. Внутрихозяйственные планы необходимы в большей степени для собственного использования, тогда как бизнес-планы нужны для инвесторов и кредиторов. 4. Бизнес-планы разрабатываются непосредственно под руководством и при личном участии предпринимателя — учредителя фирмы. Внутрихозяйственным планированием, как правило, занимаются профессиональные экономисты-менеджеры и специалисты линейных и функциональных подразделений предприятия. процесса планирования чаще всего применяют термин "бюджетирование". Бюджет представляет собой план, выраженный в натуральных и денежных единицах. В западных системах управленческого учета для характеристики для управления доходами, расходами и ликвидностью пред- . приятия. Качественное бюджетирование предполагает участие в плановом процессе многих специалистов: маркетологов, экономистов, финансистов, бухгалтеров, технологов, специалистов в области налогообложения, нормирования трудовых и материальных ресурсов и др. Формирование бюджета осуществляется по схеме, предусматривающей взаимодействие "верхов" и "низов". Данная схема является наиболее совершенной, поскольку планирование "снизу" и составление бюджета "сверху" представляет собой единый процесс, в котором предусматривается постоянная взаимоувязка и координация бюджетов различных уровней управления предприятием. Разработка бюджета включает в себя четыре основных этапа, а именно: * постановку проблемы и сбор исходной информации для разработки проекта бюджета; * анализ и обобщение собранной информации, расчет научно обоснованных показателей деятельности предприятия, формирование проекта бюджета; * оценку проекта бюджета; * утверждение бюджета. При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки необходимых показателей. 1.3. Бюджетирование как управленческая технология1.3.1. Бюджетирование как технология управления предприятиемБюджетирование это, с одной стороны, процесс, процесс составления финансовых планов и смет, а с другой — управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений [29, с. 203]. Основным объектом бюджетирования является бизнес. Не предприятие или фирма, а именно бизнес как вид или сфера хозяйственной деятельности. В качестве объекта финансового планирования могут выступать производство и сбыт продуктов одного или нескольких видов, обособленные территориально, технологически или по сегментам рынка. В одной компании одновременно может существовать несколько видов бизнеса, переплетающихся и взаимосвязанных друг с другом технологически, организационно, финансово. Бюджетирование позволяет управлять финансами, как отдельного бизнеса, так и предприятия в целом, определяя набор видов бизнеса, сроки и направления реструктуризации и т. п. Бюджетирование это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели. Бюджет это финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени в целом и по отдельным подпериодам. Отчасти уже поэтому в высокоразвитых странах бюджет (финасовый план) — основа внутрифирменного управления. Соответственно бюджетирование — это технология составления, корректировки, контроля и оценки исполнения финансовых планов, а потому бюджетирование превращается в основу основ всех технологий внутрифирменного управления. В сознании российских людей бюджет представляет собой категорию государственного управления, по поводу которой ведутся дебаты между Правительством и Государственной Думой. За рубежом бюджет является категорией прежде всего бытовой: бюджет семьи или финансовый план компании, т. е. утвержденный ее руководителями прогноз финансового состояния фирмы, в котором определены основные лимиты расходов и затрат, нормативы финансовых результатов, различные целевые финансовые показатели. Бюджет — это и запланированные финансовые сметы, и прогнозируемые объемы привлечения внешних финансовых ресурсов (кредитов и инвестиций), условия их получения и т. п. Бюджет предприятия или фирмы — это финансовый план, т. е. выраженное в цифрах запланированное на будущее финансовое состояние предприятия или фирмы, финансовое, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей. Соответственно бюджетирование — это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным подпериодам. Важно также представлять себе сферы применения бюджетирования. Как процесс составления финансовых планов и смет бюджетирование применимо ко множеству объектов: компании или предприятию в целом, отдельному структурному подразделению (бюджет отдела, цеха, участка и т. д.), программе работ или функции управления (бюджет коммерческих расходов, бюджет продаж и т.п.), отдельному контракту или проекту, специально выделенным центрам учета (центры прибыли, центры затрат и т.п.). При постановке бюджетирования как процесса важно выбрать объект бюджетирования. Для бюджетирования как управленческой технологии важно также определить уровни составления и консолидации (составления сводных бюджетов) бюджетов, соответствующие уровням управленческой иерархии (бюджеты дочерних компаний, центров финансовой ответственности). При постановке бюджетирования важно также представлять себе, что универсальных правил, методов и процедур, строго описанных в экономической литературе или закрепленных в нормативных актах по бухгалтерскому учету, здесь быть не может. Бюджетирование — это всегда простор для творчества, поскольку каждое предприятие, любая большая и малая фирма — уникальны и неповторимы. А значит, и системы внутрифирменного бюджетирования в них могут быть неповторимыми и уникальными. Как управленческая технология бюджетирование является не только (а может быть, и не столько) инструментом планирования. Это еще и инструмент контроля за состоянием и изменением положения дел с финансами в компании в целом или в отдельном виде бизнеса. Поэтому наряду с бюджетами на предстоящий период должны составляться отчеты об исполнении бюджетов за истекшее время, а также сопоставляться плановые и фактические показатели. По результатам сопоставления проводится так называемый анализ отклонений, т. е. оценка уровня отклонений фактических показателей от плановых и причин их возникновения. Отклонения (могут быть отрицательными, когда фактические показатели ниже плановых, и положительными, если фактические показатели превышают прогнозируемые или установленные ранее. Отклонения могут измеряться в абсолютных (например, в рублях) и в относительных (например, в процентах) единицах измерения. Отклонения могут рассчитываться между показателями, запланированными на определенный период, и по отношению к любому базовому периоду. Например, отклонения на 6-й месяц бюджетного периода могут устанавливаться в процентах к отклонениям в 1-м месяце. План-факт анализ может проводиться для всех основных бюджетов, а при необходимости (для более тщательного изучения причин отклонений) — для отдельных операционных бюджетов. План-факт анализ может проводиться и для компании в целом, и для ее отдельных бизнесов (чтобы выявить, за счет какого из бизнесов возникают отрицательные или положительные отклонения). В любом случае выбор объекта план-факт анализа — сугубо внутреннее дело компании на основе целей и задач бюджетирования, поставленных ее руководителями.) 1.3.2. Классификация и распределение затратДля разработки форматов основных бюджетов и определения набора операционных бюджетов прежде всего предстоит разобраться с классификацией затрат. Разные виды расходов нормируются и планируются различным образом. При этом всегда нужно делать различия между некоторыми теоретическими построениями финансового менеджмента и реальной практикой финансового планирования. В целом все виды затрат могут быть разделены на две основные категории: постоянные (условно-постоянные) и переменные (условно-переменные) [18, с. 52]. Постоянные (условно-постоянные) затраты — это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо от изменения объемов продаж (например, управленческие расходы, амортизация). В действительности эти расходы постоянными в буквальном смысле слова не являются. Они возрастают вместе с увеличением масштабов хозяйственной деятельности (например, с появлением новых продуктов, новых бизнесов, филиалов или представительств в других регионах) более медленными темпами, чем рост объемов продаж, или растут скачкообразно. Поэтому их и называют условно-постоянными. Переменные (условно-переменные) затраты — это расходы, которые изменяются в прямой пропорции в соответствии с увеличением или уменьшением общего оборота (выручки от реализации). Эти расходы непосредственно связаны с операциями предприятия по закупке и доставке продукции потребителям (стоимость приобретенных товаров, сырья, комплектующих, некоторые расходы по переработке, например электроэнергия и т. п.). Условно-переменными их называют потому, что прямо пропорциональная зависимость от объема продаж на самом деле существует лишь до поры до времени или в определенный период. Доля этих расходов в какой-то период может измениться (поставщики поднимут цены, темп инфляции отпускных цен может не совпадать с темпом инфляции этих издержек и т. п.). А это будет означать, что с данного периода переменные затраты хотя и будут изменяться, как и прежде, прямо пропорционально объему продаж, но на другом уровне (с другим удельным весом).В теории финансового менеджмента также принято выделять такие две категории, как прямые и накладные расходы. Здесь за критерий разделения принят не порядок начисления (нормирования) этих затрат во взаимосвязи с изменением объема продаж, а порядок отнесения различных категорий расходов на себестоимость продукции. Прямые расходы — это те расходы, которые непосредственно и полностью относятся на себестоимость данной продукции. Они непосредственно связаны с хозяйственной деятельностью и формируют себестоимость продукции (стоимость закупленных сырья, материалов, комплектующих, расходы на заработную плату по их переработке и на производственное обслуживание). Например, если вы купили сырье или материалы на сумму 100 руб. и произвели из них продукцию стоимостью 200 руб., то на себестоимость продукции следует отнести (списать) все 100 руб. затрат. Было бы странно, если бы, затратив на изготовление чего бы то ни было 100 руб., вы из каких-либо альтруистических побуждений списали на себестоимость только 50 руб. Накладные расходы — это расходы, косвенным образом связанные с производством данного продукта, бизнеса или хозяйственной деятельностью фирмы, являлись условием ее существования как организации. Косвенные расходы предназначены для различных целей, их нельзя непосредственно отнести на стоимость отдельного продукта, контракта, клиента (например, реклама, административные расходы, издержки связи). Например, фирма затратила на рекламу 100 руб. Эти деньги она должна будет каким-то образом распределить между различными видами изделий и услуг или между видами бизнесов своей фирмы [18, с. 86]. Главный критерий распределения расходов по основным категориям их экономическое содержание, а не место в принятой системе бухгалтерской отчетности.В литературе по финансовому менеджменту существует и более детальная классификация затрат с выделением полупеременных и полупостоянных затрат. Полупеременные затраты имеют черты как постоянных, так и переменных расходов, т. е. изменяются в зависимости от товарооборота более высокими темпами, чем постоянные, но не прямо пропорционально, как переменные. Эти расходы отражаются обычно в составе накладных расходов (некоторые коммерческие расходы, например расходы на рекламу). В практике бюджетирования прямые и условно-переменные расходы могут планироваться одинаковым образом — в зависимости от изменения объема продаж или объема производства. Точно так же условно-постоянные и полупеременные расходы могут планироваться как накладные. Поэтому при распределении затрат в рамках финансового планирования можно ограничиться разделением на две категории по принципу их нормирования: прямые (все переменные) и накладные (все постоянные, условно-постоянные и полупеременные). Для более точного планирования всех видов затрат, для учета полупеременных затрат или национальных особенностей поведения отдельно взятых условно-постоянных затрат собственно и необходимы операционные бюджеты. Всегда нужно помнить, что нет единого, универсального критерия отнесения конкретных издержек производства к прямым или накладным (постоянным) затратам. Можно ограничиться простой констатацией того факта, что прямые затраты — это в большей степени категория бухгалтерского учета, тогда как переменные — категория финансового планирования. Понимание этого обстоятельства важнее определения, куда же все-таки лучше отнести тот или иной конкретный вид издержек, причем в отрыве от его экономической роли и содержания. В бюджетировании все виды затрат, включаемых в состав прямых, можно нормировать в виде определенного процента от объема продаж. (Ведь в бюджетировании важно установить лимиты, общие ограничения изменения затрат, а не производить скрупулезный, до копейки, подсчет их, как это принято в бухгалтерском учете.) В этом случае размер таких затрат будет меняться при изменении объемов продаж. А при отсутствии последних также будет равен нулю, хотя предприятие уже может приобрести, например, сырье или материалы, которые нужно отнести к прямым затратам. В бюджетировании важно учитывать (планировать, нормировать, контролировать) наиболее важные (критические) статьи затрат для данного бизнеса. Однако эта проблема усугубляется еще и тем, что для каждого отдельного предприятия или фирмы даже одной и той же отрасли или региона в качестве критических могут выступать самые разные ресурсы. Какие ресурсы (виды затрат или расходов) должны быть выделены в бюджете доходов и расходов в качестве отдельных статей, для каких должны составляться операционные бюджеты — все это целиком зависит от руководителей фирмы. Прямые расходы и их состав могут определяться руководителями предприятия или фирмы самостоятельно. В зависимости от вида бизнеса конкретный набор расходов, относимых к прямым затратам, может меняться, но в целом здесь выделяют три основные статьи: а) оплата сырья, товаров, материалов, комплектующих, приобретаемых на стороне, у поставщиков или субподрядчиков; б) оплата операционных (производственных, эксплуатационных) расходов, непосредственно связанных с ростом или уменьшением объема продаж (общего и (или) чистого оборота); в) расходы на заработную плату так называемого основного производственного персонала, чья численность и оплачиваемое рабочее время также напрямую связаны с объемами продаж. Указанные категории прямых затрат обычно характерны для производственных подразделений. Но в некоторых видах бизнеса, например, все расходы на заработную плату могут изменяться не прямо пропорционально динамике объемов продаж и вообще быть с ними не связаны. В этом случае их можно исключить из состава прямых затрат и включить в накладные расходы. Прямые затраты — это все затраты, которые можно проследить и отнести к продукту, клиенту, контракту (например, стоимость закупленных товаров, транспортные расходы, комиссионные посредникам, услуги субподрядчиков). Прямые (переменные) затраты могут быть подсчитаны двумя способами: 1) на основе норм расхода сырья, материалов, электроэнергии, затрат труда и т. п. на единицу изделия (часто это сделать весьма затруднительно, особенно на период более шести месяцев в условиях высокой инфляции или для нового бизнеса); 2) на базе доли отдельных видов затрат в себестоимости продукции (в процентах). В последнем случае при планировании бизнеса могут устанавливаться нормативы в виде фиксированного процента в выручке от реализации (товарооборота). Снижение норматива обеспечивается специальными мероприятиями организационно-технического характера (повышение производительности труда, поиск более дешевых источников сырья и т. п.) и требует специального пояснения при составлении бюджета. При расчете прямых затрат учитывается заработная плата так называемого основного производственного персонала, т. е. всех работников (основных и вспомогательных рабочих, инженерно-технических работников и специалистов, работающих посменно, чья численность, а значит, и заработная плата изменяются прямо пропорционально росту объемов продаж). Если такой зависимости ни для одной из категорий персонала нет, то издержки на заработную плату к прямым затратам могут не относиться вообще. В случаях, когда трудно отнести какие-либо затраты к прямым или накладным расходам (невозможно решить, изменяются ли данные издержки прямо пропорционально объему продаж), целесообразнее такие виды расходов включать в накладные. В накладные расходы включаются все виды постоянных или условно-постоянных затрат, т. е. те затраты, величина которых не зависит прямо пропорционально от объема реализации. Поэтому при планировании будущих затрат принято предусматривать некоторое снижение доли этих затрат в чистой выручке по мере роста объемов продаж. В зависимости от вида бизнеса принимается конкретный набор расходов, относимых к накладным, но в целом здесь обычно выделяют три основные группы затрат [23, с. 123]: а) управленческие расходы — это издержки на заработную плату работников аппарата управления (ИТР и АУП) предприятия или фирмы, их структурных подразделений, вспомогательного персонала, представительские, командировочные расходы, расходы на служебный транспорт, аренду, услуги юристов, консультантов, аудиторов со стороны, хозяйственные нужды, канцелярские товары, малоценное офисное оборудование и т. п.; б) коммерческие — расходы по продаже и рассылке, по продвижению продукта на рынке и по его доставке потребителю (реклама, транспортные расходы, заработная плата сбытового персонала и т. п.); в) прочие накладные — расходы по обслуживанию кредитов и займов, амортизация основных фондов и нематериальных активов и др. Применительно к отдельным структурным подразделениям предприятий и фирм, проектам или видам бизнеса, реализуемым в рамках одной компании, возникает проблема распределения накладных расходов на общецеховые (расходы по деятельности отдельного бизнеса) и общезаводские или общеорганизационные (расходы по финансированию операций организации или компании в целом, необходимых для реализации данного бизнеса, например маркетинговые исследования, общая для всех бизнесов компании реклама и т. п.). Управленческие расходы могут определяться следующими методами. 1. Определяются фактические издержки на оплату труда персонала, аренду, ремонт и т. п. за прошлые периоды (на основании план-факт анализа) и затем их сумма принимается за лимит на предстоящий бюджетный период (планирование от достигнутого). Если увеличение объемов продаж, инфляция и другие факторы требуют увеличения соответствующих расходов, то это увеличение осуществляется таким образом, чтобы доля управленческих расходов в выручке от реализации не повышалась (лучше, чтобы плавно снижалась), т. е. управленческие расходы возрастали бы более низкими темпами, чем рост объемов продаж. 2. Доля управленческих расходов (также на базе анализа прошлых периодов) может быть установлена в виде фиксированного процента от объема продаж (чистой нетто-выручки от реализации) с тем, чтобы позволить руководителям оперативно маневрировать имеющимися в их распоряжении ресурсами, дать стимул к увеличению объемов продаж или к сокращению аппарата управления и сопутствующих затрат при ухудшении хозяйственной конъюнктуры. Этот метод наиболее характерен для трудо- и капиталоемких отраслей. 3. Определяется доля управленческих расходов в объеме условно-чистой продукции (сумма фонда оплаты труда и балансовой прибыли) отдельного бизнеса за прошлые периоды. В соответствии с ней устанавливаются лимиты на предстоящий период. Коммерческие расходы определяются, как правило, в зависимости от стратегии маркетинга, при этом обычно используются следующие методы [18, с 70]: • в процентах от товарооборота; • в расчете на единицу реализуемого товара; • на основе исследований рынка (стоимость рекламной кампании); • общие расходы на основе тенденций прошлых периодов. Применительно к накладным расходам может существовать проблема распределения так называемых общеорганизационных расходов, которые нельзя непосредственно определить по данному виду бизнеса. Доля общеорганизационных управленческих или коммерческих расходов отдельного бизнеса может быть установлена на основе доли бизнеса в: • общем объеме продаж компании (наихудший вариант в стоимостном выражении, может быть, поэтому чаще всего применяемый в России; немного лучше — в натуральных единицах измерения); • общей численности занятых (несколько лучше и поэтому менее распространенный в России); • совокупном фонде оплаты труда (еще лучше); • общих активах компании (в современной теории финансового менеджмента считается, что такой подход хороший, но в России он практически не используется, поскольку составлять расчетные балансы — а без них никуда — для отдельных видов бизнеса в нашей стране не принято). Одинаковые затраты для компаний одной и той же отрасли или даже для однопрофильных структурных подразделений одной и той же компании могут быть в одном случае отнесены к категории переменных, а в другом — к постоянным издержкам. Единственный универсальный критерий здесь может быть один изменяются ли данные издержки пропорционально (прямо пропорционально) изменению объемов продаж или нет. И все. Необходимо сразу же заметить, что ничего похожего в практике бухгалтерского учета России нет. Такое разделение производится только в документах международного образца. 1.3.3.Разработка сметы затрат. Порядок составление и применения бюджетов на предприятии. Бюджетный контрольСмета затрат представляет собой сводный план всех расходов предприятия на предстоящий период производственно-финансовой деятельности. Она определяет общую сумму издержек производства по видам используемых ресурсов, стадиям производственной деятельности, уровням управления предприятием и другим направлениям расходов. В смету включаются затраты основного и вспомогательного производства, связанные с изготовлением и продажен продукции, а также на содержание административно-управленческого персонала, выполнение различных работ и услуг, в том числе и не входящих в основную производственную деятельность предприятия. Планирование видов затрат осуществляется в денежном выражении на предусмотренные в годовых проектах производственные программы, цели и задачи, выбранные экономические ресурсы и технологические средства их выполнения. Все плановые задания и показатели конкретизируются в соответствующих сметах, включающих стоимостную оценку затрат и результатов. Например, смета расходoв составляется как план ожидаемых затрат по различным видам выполняемых работ и применяемых ресурсов. Смета затрат па производство продукции показывает планируемые уровни материальных запасов, объемы выпускаемой продукции, стоимость различных видов ресурсов и т Смета перспективных доходов устанавливает планируемые денежные поступления и расходы на предстоящий период. Сводная смета увязывает все затраты и результат по основным разделам годового плана развития предприятия.-. В процессе разработки сметы затрат на производство и.-отечественной экономической науке и практике широко; применяют три основных метода: 1) сметный — на основе расчета затрат в масштаб всего предприятия по данным всех других разделов плана . 2) сводный — путем суммирования смет произведет отдельных цехов, за исключением внутренних оборотов между ними; 3) калькуляционный — на основе плановых расчетов по всей номенклатуре продукции, работ и услуг с разложением комплексных статей на простые элементы затрат. Сметный метод на отечественных предприятиях наиболее распространен. Его применение обеспечивает тесную взаимоувязку и приведение в единую систему расчетов комплексного плана. При этом методе все затраты на производство по отдельным элементам сметы находят по данным соответствующих разделов годового плана. Порядок определения сметных затрат обычно следующий. 1. Затраты на основные материалы, полуфабрикаты И комплектующие устанавливают на основе плана годовой Потребности материальных ресурсов. В смету включают лишь те затраты, которые в течение планового периода будут израсходованы и подлежат списанию на производство продукции. Потребность в материалах принимают без учета вменения остатков складских запасов. В стоимость материалов включают суммарные затраты не только на изготовление основной продукции, но и на выполнение других работ и услуг в соответствии с планом их реализации на рынке, а также на реконструкцию и расширение различных подразделений предприятия и выпуска готовой продукции, но с вычетом стоимости возвратных материальных отходов. 2. Затраты на вспомогательные материалы также принимают на основании годовых планов их потребности. В состав этих затрат принято включать также стоимость рас-ходуемых в плановом периоде покупных инструментов и малоценного хозяйственного инвентаря. 3. Стоимость топлива в смете затрат планируют безотносительно к его использованию в технологических процессах или в хозяйственно-бытовых службах. Общие затраты-устанавливаются без учета остатков энергетических ресурсов. 4. Стоимость энергии включают в смету затрат отдельным элементом только в том случае, если предприятие покупает её у внешних поставщиков. В состав этих затрат входят все виды расходуемой энергии: электрическая (силовая, осветительная), сжатый воздух, вода, пар, газ и др Если какой-то вид энергии вырабатывается на самом пред приятии, то данные затраты относят на соответствуют,!! элементы сметы затрат (материалы, заработная плата и т.д.). 5. Основную и дополнительную заработную плату всех категорий персонала определяют по действующим тарифным ставкам и окладам с учетом сложности и трудоемкости выполняемых работ, численности и квалификации работников. Сюда же включают и фонд заработной платы вне штатного состава работающих. Кроме того, на общий фон;; заработной платы промышленно-производственного персонала планируют отчисления на социальные нужды по действующим в плановый период ставкам. 6.Амортизационные отчисления предназначены для возмещения износа технологического оборудования, промышленных зданий, производственных сооружений и других основных фондов за счет себестоимости выпускаемо;' продукции. Общий размер амортизационных отчислений -зависит от существующих норм амортизации, срока службы оборудования и стоимости основных производствен!!!.:' фондов. 7. Прочие денежные расходы включают затраты, не предусмотренные в предыдущих статьях сметы производств По каждой из статей прочих расходов необходимо обосновать величину соответствующих затрат по существующий нормам или опытным данным. Разработанная смета затрат на производство должна также соответствовать запланированному объему реализации товаров и услуг. При необходимости допускается корректировка планируемых расходов с учетом изменения норматива складских запасов готовой продукции, незавершенного производства, материальных запасов, затрат будущий периодов и т.п. Сводный метод составления сметы затрат на производство предусматривает предварительную разработку и свод в единую систему общих затрат по цехам основного и обслуживающего производства. В цеховую смету затрат включаются две группы расходов: 1) прямые издержки данного цеха на материальные ресурсы и комплектующие детали, основная и дополнительная заработная плата, отчисления на социальные нужды, амортизационные отчисления и прочие денежные расходы; 2) комплексные расходы на услуги других цехов, а также цеховые расходы и др. |

|

Возможны другие классификации типов бизнес-планов,

например, по компонентам менеджмента. Приведенную на рисунке классификацию

бизнес-планов можно разрабатывать в различных модификациях в зависимости от их

назначения: по бизнес-линиям (продукция, работы, услуги, технические решения),

по предприятию в целом (новому и действующему). Следует отметить, что к бизнес-плану

близок такой привычный ранее отечественным предпринимателям документ, как

технико-экономическое обоснование. Но главное отличие бизнес-плана — в его

стратегической направленности, предпринимательском характере, гибком сочетании

производственного, технического, финансового и рыночного аспектов деятельности

на основе внутренних возможностей организации и внешнего окружения. При

разработке различных типов бизнес-планов необходимо учитывать такие

особенности, как: специфика отрасли; общая стратегия организации; концепция

продукта и т.д. Оптимальным является приведенная ниже структура бизнес-плана.

Возможны другие классификации типов бизнес-планов,

например, по компонентам менеджмента. Приведенную на рисунке классификацию

бизнес-планов можно разрабатывать в различных модификациях в зависимости от их

назначения: по бизнес-линиям (продукция, работы, услуги, технические решения),

по предприятию в целом (новому и действующему). Следует отметить, что к бизнес-плану

близок такой привычный ранее отечественным предпринимателям документ, как

технико-экономическое обоснование. Но главное отличие бизнес-плана — в его

стратегической направленности, предпринимательском характере, гибком сочетании

производственного, технического, финансового и рыночного аспектов деятельности

на основе внутренних возможностей организации и внешнего окружения. При

разработке различных типов бизнес-планов необходимо учитывать такие

особенности, как: специфика отрасли; общая стратегия организации; концепция

продукта и т.д. Оптимальным является приведенная ниже структура бизнес-плана.