|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Учет и анализ издержек обращения в торговле на примере НРУТП "Крыница"Курсовая работа: Учет и анализ издержек обращения в торговле на примере НРУТП "Крыница"СОДЕРЖАНИЕ

рефератТема представленной курсовой работы «Бухгалтерский учет издержек обращения и направление его совершенствования на примере НРУТП «Крыница». Объем работы 38 страниц. Работа содержит 1 рисунок, 6 таблиц, а также приложения, использован 21 литературный источник. ИЗДЕРЖКИ ОБРАЩЕНИЯ, УРОВЕНЬ ИЗДЕРЖЕК, БУХГАЛТЕРСКИЙ УЧЕТ, АВТОМАТИЗАЦИЯ УЧЕТА, СОВЕРШЕНСТВОВАНИЕ УЧЕТА, АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ, АНАЛИТИЧЕСКИЙ И СИНТЕТИЧЕСКИЙ УЧЕТ. Целью данной курсовой работы является учет издержек обращения и направления его совершенствования на конкретном предприятии. Предметом исследования выступает учет издержек обращения в торговле. Объектом исследования является НРУТП «Крыница» г.Борисов. Работа состоит из 3 глав, которые разделены на параграфы. В первой главе даются теоретические положения, касающиеся сущности издержек обращения в торговле, приводится их классификация. Здесь определяются задачи и значение учета издержек обращения. Во второй главе рассмотрен порядок учета издержек обращения в торговом предприятии. Определены возможные направления совершенствования учета. Третья глава является практической. Здесь непосредственно проводится анализ издержек обращения на конкретном предприятии, определяется влияние некоторых факторов на уровень издержек обращения и приводятся основные направления снижения издержек. Автор работы подтверждает, что приведенный материал правильно и объективно отражает состояние исследуемого явления, а все заимствованные из литературы и других источников теоретические и методологические положения и концепции подтверждаются соответствующими ссылками на научные труды. ВВЕДЕНИЕ Необходимость качественных сдвигов в экономике, перехода ее на пути рыночного развития, выдвинуло в число обязательных условий повышения эффективности производства экономию и рациональное использование всех видов ресурсов. Для этого необходимо привести в действие имеющиеся организационно-экономические резервы, вести решительную борьбу с расточительством и потерями. В связи с этим ведение действующего контроля затрат с целью постоянного снижения их величины становится одной из важнейших задач системы управления предприятием. Особую специальную роль в ее решении играет учет, призванный обеспечить систему управления качественной информацией об издержках обращения. Изучение издержек управления в сфере торговли в современных условиях хозяйствования имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня произведенных затрат. Правильная организация учета издержек обращения дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать производственные затраты и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых и финансовых ресурсов. Он способствует строжайшему соблюдению сметно-финансовой дисциплины и режима экономии, внедрению и управлению хозяйственным расчетом. Чтобы усилить контроль за издержками обращения торгового предприятия необходимо проанализировать каждую статью издержек обращения. Такой анализ помогает полнее вскрыть резервы сокращения издержек обращения, способствует более эффективному использованию всех видов ресурсов, труда, основных фондов, топлива, энергий и материалов. Совершенствование учета издержек обращения ведет к более правильному отражению и в свою очередь отысканию дополнительных резервов их сокращения. Таким образом, целью данной курсовой работы является исследование учета издержек обращения, а также выявление направлений его совершенствования. Объектом исследования выступило НРУТП «Крыница» г.Борисов. Для достижения поставленной цели будут решены следующие задачи: - раскрыта экономическая сущность издержек обращения, - определены задачи и цели их учета, - рассмотрен порядок бухгалтерского учета на торговом предприятии, - выявлены направления совершенствования учета, в том числе на основе автоматизации процесса, - проанализированы издержки обращения НРУТП «Крыница». Поставленные цель и задачи обусловили структуру курсовой работы, которая состоит из 3 глав. При написании курсовой работы были использованы материалы законодательных актов Республики Беларусь и научные работы по исследованию издержек обращения ведущих экономистов. Основными методами исследования выступили анализ и синтез, диалектики, логический, а также методы анализа хозяйственной деятельности. ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ИЗДЕРЖЕК ОБРАЩЕНИЯ 1.1. Экономическая сущность издержек обращения на предприятиях торговли Издержки обращения - это совокупные затраты, связанные с процессом обращения товаров. Рассматривая экономическую природу издержек обращения, их делят на два вида: чистые и дополнительные. Чистые издержки обращения - это расходы, связанные с процессом купли-продажи товаров, ведения бухгалтерского учета, ведения денежных расчетов. Это издержки, необходимые для того, чтобы превратить стоимости из товарной формы в денежную [6, c.21]. К дополнительным издержкам обращения относятся затраты, связанные с продолжением процесса производства в сфере обращения. Это издержки на упаковку, фасовку, этикировку, транспортировку. Они носят производительный характер и по сути являются продолжением процесса производства, выполненным в сфере обращения. Для учета, анализа, планирования и контроля за расходованием средств издержки обращения классифицируются по следующим признакам [9, c.245]: - по степени зависимости от изменения товарооборота; - по участию в образовании себестоимости; - по отраслям деятельности; - по видам затрат; - по экономическим элементам. Издержки обращения по степени зависимости от изменения товарооборота делятся на условно-постоянные и условно-переменные. К условно-постоянным относятся расходы на содержание и аренду помещений, амортизацию основных фондов, текущий ремонт, расходы на охрану. Они сохраняют свои размеры независимо от изменений товарооборота. К условно-переменным относят расходы по кредиту, перевозке товаров, оплате труда. инкассаций выручки. Сумма этих расходов с ростом товарооборота, как правило, увеличивается. По участию в образовании себестоимости издержки обращения подразделяются на чистые, не увеличивающие стоимости товара (связанные с процессом купли-продажи товаров, ведения бухгалтерского учета, денежных расчетов) и дополнительные, которые увеличивают стоимость товара (на упаковку, этикировку, транспортировку и др.). По отраслям деятельности издержки обращения классифицируются на [13, c.176]: - расходы предприятий оптовой торговли; - расходы заготовительных предприятий; - расходы предприятий розничной торговли; - расходы предприятий общественного питания. По видам затрат и по экономическим элементам издержки обращения группируются в соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг) По экономическим элементам издержки обращения группируются следующим образом [17]: 1. Материальные затраты, которые включают в себя затраты на транспортировки грузов, износ МБП, на топливо, электроэнергию, затраты на упаковку, подсортировку, хранение, торговую рекламу, потери товаров при перевозке, хранении и реализации товаров в пределах норм, расходы на тару. 2. Затраты на оплату труда. 3. Отчисления на социальные нужды, которые включают в себя обязательные отчисления по установленным законодательством нормам, органам государственного социального страхования, Пенсионному фонду, Государственному фонду занятости. 4. Амортизация основных фондов. 5. Прочие затраты, включающие в себя износ по нематериальным активам, проценты по кредитам банков, суточные и подъемные, арендную плату, налоги и отчисления во внебюджетные фонды, оплату нематериальных услуг (связи, вневедомственной охраны, информационно-вычислительного обслуживания, аудиторских организаций, коммунального хозяйства). По характеру функции, с выполнением которых связаны затраты издержек обращения, подразделяются на прямые и административно-управленческие. К прямым относят расходы по перевозке товаров, амортизации, естественной убыли товаров, процентов за кредит. К административно-управленческим относят: почтово-телеграфные, канцелярские, расходы по командировкам. Издержки обращения учитываются и планируются в абсолютной сумме и по уровню (в относительных величинах). Уровень издержек обращения определяется как отношение суммы издержек обращения к товарообороту в процентах. На уровень издержек обращения оказывают влияние факторы [21, c.178]: - независимые от хозяйственной деятельности; - зависимые от хозяйственной деятельности. К независимым факторам от хозяйственной деятельности относятся: изменение розничных цен, изменение тарифов на железнодорожные и автотранспортные перевозки, арендные ставки, равномерность завоза товаров, выполнение договоров поставки, изменение тарифов и ставок за услуги. К факторам зависящим то хозяйственной деятельности предприятий относят: объем и степень выполнения плана товарооборота, изменение структуры товарооборота, эффективности использование материально-технической базы, повышение производительности труда, изменение скорости обращения товаров и величины товарных запасов, рационализация путей и форм товародвижения. 1.2. Значение и задачи учета издержек обращения В системе управления торговой деятельностью большую роль играет своевременность и полная обеспеченность экономического анализа и соответственно управления необходимой информацией, позволяющей обеспечивать достоверную оценку результатов хозяйственной деятельности торговой организации. Хозяйственный учёт, последовательно отражая и систематически контролируя хозяйственную деятельность, обеспечивает органы контроля информацией, необходимой для оперативного, текущего, перспективного управления общественным производством. Значение учёта неуклонно возрастает в современных условиях осуществления мер по углублению хозяйственной самостоятельности и измерению форм собственности. Возникает необходимость отказа от констатации уже свершившегося факта и изложения ретроспективных данных. Появляется на их базе необходимость выработки наиболее перспективных, выгодных направлений развития, в связи с чем большое внимание уделяется учёту [18, c.244]. Бухгалтерский учёт позволяет своевременно отражать произведённые расходы и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых финансовых средств. Он способствует строжайшему соблюдению сметно-финансовой дисциплины и режима экономии, повышения рентабельности предприятия. Главными задачами бухгалтерского учета являются [18, c.245]: - формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для ее исполнения инвесторами, поставщиками, покупателями, кредиторами, налоговыми, финансовыми, банковскими органами и иными заинтересованными организациями и лицами; - обеспечения контроля за наличием и движением имущества, использованием трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; - своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов. Основными целями, стоящими перед учетом издержек обращения и финансовых результатов следует считать контроль расходов, обеспечение сохранности имущества, выявление использованных резервов. Для достижения этих целей бухгалтерский учет должен следующие задачи [18, c.246]: - обеспечение проверки правильного документального оформления расходов; - разграничение издержек по местам их возникновения; - своевременное представление информации о расходах и доходах для применения управленческих решений; - правильность отнесения доходов и расходов к отчетным периодам; - тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на 1-ое число каждого месяца. В бухгалтерии должен быть обеспечен предварительный контроль за расходованием средств, соблюдением режима экономии; необходимо предотвратить расходы, не предусмотренные сметой или превышающие ее. В ходе проведения хозяйственных операций осуществляется текущий контроль за расходами торговых предприятий. Особое внимание следует уделять на текущий контроль за работой транспорта, за предотвращением излишних потерь товаров и тары, своевременно предъявлять претензии. После совершения хозяйственных операций отражать их на счетах синтетического и аналитического учета. Затем осуществляется последующий контроль издержек обращения. При проведении этого контроля используются приемы анализа хозяйственно-финансовой деятельности и в ходе документальных проверок и ревизий. Задачами последующего контроля являются выявление факторов, оказывающих влияние на величину издержек, установление фактов незаконного и нецелесообразного расходования средств, определение лиц, виновных в перерасходе сметы издержек обращения, разработка мероприятий по предотвращению такого перерасхода. Первичными документами по учету издержек обращения являются [19, c.6]: - счета поставщиков товаров, товарно-транспортные накладные, акты на текущий ремонт основных средств, табели учета рабочего времени, приказы, наряды для начисления заработной платы; - счета, предъявленные за оказание услуг (за электроэнергию, отопление, водоснабжение, канализацию, за охрану объектов, за рекламные объявления. дератизацию); - расчет начисления амортизации основных средств; - акт на списание МБП, накладные на передачу их в эксплуатацию; - авизо на списание процентов за кредит согласно договоров; - материалы инвентаризаций и проверок; - акты на списание товаров; - расчеты налогов; - авансовые отчеты и другие документы. Организация, осуществляя постановку бухгалтерского учета: самостоятельно устанавливают организационную форму бухгалтерской работы, исходя из вида организации и конкретных условий хозяйствования; определяют в установленном порядке форму и методы бухгалтерского учета, а также технологию обработки учетной информации; разрабатывает систему внутри производственного учета, отчетности и контроля; формирует в установленном порядке свою учетную политику по другим вопросам [15]. Подводя итог главе, отметим, что издержки обращения - это совокупные затраты, связанные с процессом обращения товаров. Рассматривая экономическую природу издержек обращения, их делят на два вида: чистые и дополнительные. Для учета, анализа, планирования и контроля за расходованием средств издержки обращения классифицируются по признакам: по степени зависимости от изменения товарооборота; по участию в образовании себестоимости; по отраслям деятельности; по видам затрат; по экономическим элементам. Задачи бухгалтерского учета издержек обращения состоят в обеспечении проверки правильного документального оформления расходов; разграничении издержек по местам их возникновения; своевременном представлении информации о расходах и доходах для применения управленческих решений; правильности отнесения доходов и расходов к отчетным периодам; тождестве данных аналитического учета оборотам и остаткам по счетам синтетического учета. ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ ТОРГОВОГО ПРЕДПРИЯТИЯ 2.1. Синтетический и аналитический учет издержек обращения в торговом предприятии Управленческий учёт - это процесс в рамках организации, который обеспечивает аппарат информацией, используемой для планирования, собственного управления и контроля за деятельностью предприятия. Информация, используемая в управленческом учёте - это итоговая информация. Для понимания этой информации необходимы определённые значения о происхождении первичной информации, но не более того, что необходимо для понимания итоговых результатов. Наглядно прослеживается этот путь в постатейном учёте издержек обращения. Аналитический учёт даёт детальную характеристику расходов по статьям, что необходимо для оперативного руководства и контроля, а также осуществления мероприятий по сокращению издержек обращения, усилению режима экономики и повышению рентабельности. Синтетический учет обеспечивает только контроль за общей суммой расходов. Он не отвечает требованиям оперативного контроля и управления расходами в торговой сети с учетом целесообразности и производственной необходимости произведенных затрат. Поэтому наряду с синтетическим организуется аналитический учет издержек обращения в номенклатуре производственных расходов по отдельным статьям [10, c.24]. В организациях, осуществляющих снабженческо-сбытовую, торговую деятельность, услуги по общественному питанию, затраты на торговую деятельность группируются по статьям типовой номенклатуры [16]: - транспортные расходы; - расходы на оплату труда; - отчисления на социальные нужды; - расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря; - амортизация основных средств; - расходы на ремонт основных средств; - расходы на санитарную и специальную одежду, столовое белье, посуду, приборы (если они учитываются в оборотных средствах); - расходы на топливо, газ, электроэнергию для производственных нужд; - расходы на хранение, подработку, подсортировку и упаковку товаров; - расходы на рекламу; - потери товаров и технологические отходы; - расходы на тару; - прочие расходы. Не относятся к издержкам обращения затраты по упаковке и транспортировке продукции, возмещаемые в соответствии с договорами покупателями сверх стоимости товара. Указанные расходы включаются в расчетно-платежные документы отдельными позициями и взыскиваются с покупателей продукции. Синтетический учет издержек обращения предприятий торговли осуществляется по счету 44, который с введением с 1 января 2004г. Нового Типового плана счетов переименован из «Издержки обращения» в «Расходы на реализацию». К счету 44 «Расходы на реализацию» открываются 2 субсчета: 1. Коммерческие расходы, 2. Издержки обращения [16]. По дебету счета 44 "Расходы на реализацию" учитываются суммы произведенных организацией расходов, связанных с реализацией продукции, товаров, работ и услуг, в корреспонденции с соответствующими счетами. Эти суммы списываются полностью или частично по дебету счета 90 "Реализация" и кредиту счета 44 "Расходы на реализацию". При частичной оплате подлежат распределению расходы на упаковку и транспортировку наемным транспортом (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей). Все остальные расходы, связанные с реализацией товаров, продукции, работ, услуг, ежемесячно относятся на себестоимость реализованных товаров, продукции, работ, услуг. Счет 44 "Расходы на реализацию" корреспондирует [16]: ┌─────────────────────────────────┬────────────────────────────────────┐ │ По дебету с кредитом счетов │ По кредиту с дебетом счетов │ ├─────────────────────────────────┼────────────────────────────────────┤ │ 02 Амортизация основных средств│ 10 Материалы │ │ 04 Нематериальные активы │ 11 Животные на выращивании и │ │ 05 Амортизация нематериальных │ откорме │ │ активов │ 15 Заготовление и приобретение │ │ 10 Материалы │ материальных ценностей │ │ 16 Отклонение в стоимости │ 45 Товары отгруженные │ │ материальных ценностей │ 60 Расчеты с поставщиками и │ │ 18 Налог на добавленную │ подрядчиками │ │ стоимость по приобретенным │ 73 Расчеты с персоналом по прочим │ │ товарам, работам, услугам │ операциям │ │ 23 Вспомогательные производства│ 76 Расчеты с разными дебиторами и │ │ 29 Обслуживающие производства и│ кредиторами │ │ хозяйства │ │ │ 41 Товары │ 79 Внутрихозяйственные расчеты │ │ 42 Торговая наценка │ 90 Реализация │ │ 43 Готовая продукция │ 91 Операционные доходы и расходы │ │ 60 Расчеты с поставщиками и │ 92 Внереализационные доходы и │ │ подрядчиками │ расходы │ │ 68 Расчеты по налогам и сборам │ 94 Недостачи и потери от порчи │ │ 69 Расчеты по социальному │ ценностей │ │ страхованию и обеспечению │ │ │ 70 Расчеты с персоналом по │ │ │ оплате труда │ │ │ 71 Расчеты с подотчетными │ │ │ лицами │ │ │ 73 Расчеты с персоналом по │ │ │ прочим операциям │ │ │ 76 Расчеты с разными дебиторами│ │ │ и кредиторами │ │ │ 79 Внутрихозяйственные расчеты │ │ │ 92 Внереализационные доходы и │ │ │ расходы │ │ │ 94 Недостачи и потери от порчи │ │ │ ценностей │ │ │ 96 Резервы предстоящих расходов│ │ │ 97 Расходы будущих периодов │ │ └─────────────────────────────────┴────────────────────────────────────┘ Аналитический учет ведется по счету 44 "Расходы на реализацию" по видам и статьям расходов. Предприятия могут детализировать номенклатуру учитываемых расходов за счет выделения дополнительных субстатей, но при этом должен быть сохранен единый подход в формировании учетной и отчетной информации по утвержденным статьям расходов. Отражение в учете операций по дебету счета 44 осуществляется непосредственно в журналах-ордерах по тем счетам, на которых учитываются расходуемые средства. Так, в журнале-ордере по учету денежных средств и ссуд по товарообороту отражаются суммы, израсходованные из кассы наличными деньгами, а также суммы, перечисленные с расчетного счета на оплату расходов. В журнал-ордер по учету расчетов с подотчетными лицами записываются суммы, израсходованные подотчетными лицами, и т. д. В этих журналах-ордерах для записи сумм, отнесенных в дебет счета 44, отводится отдельная графа для каждой статьи расхода [5, c.123]. Для ведения аналитического учета издержек обращения используются карточки многографной формы, в которых для каждой отдельной статьи расхода отводится специальная графа. Итог отраженных в каждой графе сумм показывает абсолютный размер расходов. В отдельной итоговой графе показывается общая сумма издержек. Итог записей в этой графе должен быть равен обороту по дебету счета 44. Записи в карточки аналитического учета издержек обращения ведут на основании журналов-ордеров тех счетов, которые корреспондируют с дебетом счета 44. Целесообразно для этого составлять специальные листки-расшифровки. Их заполняют при записи операций в журнале-ордере по данным отдельных документов с указанием краткого содержания операций и номера статьи расхода. Карточки открывают на год и ведут нарастающим итогом. Аналитический и синтетический учет на НРУТП «Крыница» ведется согласно учетной политике этого предприятия и в соответствии с нормативными актами РБ. Недостатком является отсутствие полной автоматизации всего учетного процесса, что в свою очередь замедляет оперативность принятия управленческих решений. 2.2. Направления совершенствования учета издержек обращения в розничной торговле В НРУТП «Крыница» учёт издержек обращения ведётся по журнально-ордерной форме. Издержки обращения отражаются в учёте путём прямого отнесения на соответствующие статьи номенклатуры издержек обращения. Учет обеспечивает определение фактической величины расходов для выявления отклонений, а также для сопоставления фактических расходов на управление с установленными лимитами. В целом учет дает информацию о состоянии издержек обращения. Однако, имеются пути для повышения уровня аналитичности учетных данных. Так, например, многие экономисты считают неправомерным включение отчислений на социальные нужды (социальное страхование, пенсионный фонд, фонд занятости) в издержки обращения [10, c.25]. Указанные отчисления представляют собой не издержки обращения, а одну из форм распределения чистого дохода. Если в зарплате воплощен труд для себя, создающий продукт для покрытия личных потребностей, то в социальном страховании воплощен труд для общества, создающий продукт для общественных потребностей. Поэтому не увеличением издержек обращения, а путем уменьшения чистого дохода следует обозначить факт отчислений на социальное обеспечение. Целесообразно было бы отчислять эти суммы за счет прибыли и отражать как внереализационные расходы. Из общей суммы всех издержек обращения следует особо выделить обязательные налоговые платежи торгового предприятия, такие как экологический налог, налог на пользователей автодорогами и т.д. Отнесение этих налоговых сборов на издержки обращения расходится с трактовкой издержек как выражение затрат живого и овеществленного труда. Это противоречит представлению об издержках обращения как о единой экономической категории. Подобные местные сборы нецелесообразно объединять с затратами торгового предприятия по продвижению товаров от поставщика к покупателю. Логичнее было бы относить в уменьшение валовой прибыли по статье внереализационные расходы [10, c.25]. Учет издержек обращения и бухгалтерский учет в целом - это трудоемкий каждодневный рутинный труд. Эффективное применение возрастающего объема экономической информации, необходимость объединения бухгалтерского учета с другими видами учета и подсистемами управления, возможность применения данных бухгалтерского учета для многоцелевого использования, в том числе и для принятия управленческих решений при наименьших затратах возможно только при создании автоматизированных рабочих мест (АРМ) для бухгалтерского учета и учета издержек обращения в частности [3, c.45]. При этом важно автоматизировать учет таким образом, чтобы все операции по выписке, обработки и передаче первичных документов осуществлялось автоматически. Это заменит журналы-ордера и ведомости, составляемые в ручную. АРМ организуется на базе ПЭВМ, которая может работать либо автономно, либо во взаимосвязи с другими ЭВМ. Происходит распределение функций между бухгалтером и персональным компьютером. Бухгалтер выполняет операции по сбору первичных документов, контролю достоверности, подготовке для машинной обработки, ввод данных в ПЭВМ, получение регистров выходной информации, контроль, анализ и регулирование расчетов. Все арифметические и группировочные операции, выборки, формирование и хранение информационных массивов, а также печать выходных ведомостей выполняет ПЭВМ. Кроме этого АРМ дает возможность сократить время обработки, ликвидировать разрыв во времени между хозяйственным процессом, получением первичной информации, ее обработкой и выдачей результатной информации. Позволяет усовершенствовать организацию бухгалтерского учета, повысить его оперативность и аналитичность. Однако следует отметить, что все выше указанные возможности применения персональных компьютеров, можно осуществить при выполнении ряда условий. Для этого надо [3, c.48]: - упорядочить, унифицировать и стандартизировать процесс документирования с учетом требований автоматизированной обработки на ЭВМ; - ликвидировать несоответствие системы документации средствам автоматизации учета, максимально упростить первичные документы, совместить с машинными носителями, выбрать оптимальную периодичность их составления; - развивать методологию автоматизации учета, применять более совершенные формы бухгалтерских регистров, разработки технологического процесса ввода и обработки экономических данных, создавать массив постоянной информации. В заключение главы отметим, что синтетический учет издержек обращения предприятий торговли осуществляется по счету 44 «Расходы на реализацию», по дебету которого учитываются суммы произведенных организацией расходов, связанных с реализацией продукции, товаров, работ и услуг, в корреспонденции с соответствующими счетами. Аналитический учет издержек обращения ведется в номенклатуре производственных расходов по отдельным статьям. Осуществляемый торговыми организациями учет издержек обращения в целом достаточно эффективен. Однако некоторые экономисты высказывают мнение о нецелесообразности включения в состав издержек обращения таких расходов, как отчисления на социальные нужды, а также некоторые налоги. В настоящее время важнейшим направлением повышения эффективности учета издержек обращения является его автоматизация с применением современных бухгалтерских программ. ГЛАВА 3. Анализ издержек обращения В ТОРГОВЛЕ НА ПРИМЕРЕ нруТП «КРЫНИЦА» 3.1. Анализ издержек обращения по общему объему, составу, структуре В 2003г. НРУТП «Крыница» сумма издержек обращения составила 1050813 тыс. руб., что на 27,8% больше, чем в 2002г. Уровень издержек обращения увеличился на 1,98% и составил 15,03% от товарооборота (табл.1.) [2, c.215]. Таблица 1 Динамика уровня издержек обращения

Как видно из представленной таблицы, издержки обращения увеличиваются год от года в абсолютном размере, увеличивается также и их уровень. Темп роста уровня издержек обращения в 2002г. составил 102,9%, в 2003г. – 115,1%. Рассмотрим структуру издержек обращения по экономическим элементам (табл. 2.). Согласно Положения по составу затрат, группировка издержек производится по следующим экономическим элементам [17]: - материальные затраты; - затраты на оплату труда; - отчисления на социальные нужды; - амортизация основных фондов; - прочие затраты. Таблица 2 Динамика структуры издержек обращения НРУТП «Крыница» по экономическим элементам

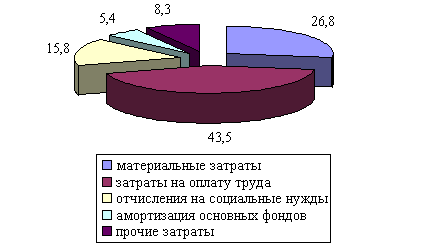

Данные представленной таблицы свидетельствуют о том, что наибольший удельный вес издержек обращения приходится на такой элемент, как затраты на оплату труда более 40%. Наименьший удельный вес приходится на амортизацию основных фондов не более 6% (рис. 1). Данные таблицы также говорят об изменении структуры издержек обращения. Так, значительно снизилась доля материальных затрат (-5,5%), наблюдается снижение и амортизации на 0,6%. В то же время увеличились прочие затраты - +2,6%, также увеличился удельный вес оплаты труда - +2,8%, соответственно увеличились и отчисления на социальные нужды - +0,7%. Абсолютные суммы элементов затрат увеличились, несмотря на различные изменения в относительном виде. Рассмотрим также структуру издержек обращения по видам затрат, которые включают 15 наименований затрат (Приложение 1.) [13, c.125]. Согласно данным Приложения 1. можно отметить, что на протяжении 3 лет значительными остаются расходы на оплату труда и отчисления на социальные нужды как в абсолютном, так и относительном выражении.

Рис. 1. Структура издержек обращения НРУТП «Крыница» по экономическим элементам в 2002г. Менее всего расходуется средств на тару, потери и доработку, сортировку, упаковку товаров. По отношению к товарообороту также наибольший удельный вес имеют затраты на оплату труда (более 5%). Отметим, что анализируемое предприятие не расходует средств на торговую рекламу. Проанализируем динамику составляющих статей затрат (табл. 3). Таблица 3 Динамика структуры издержек обращения НРУТП «Крыница»

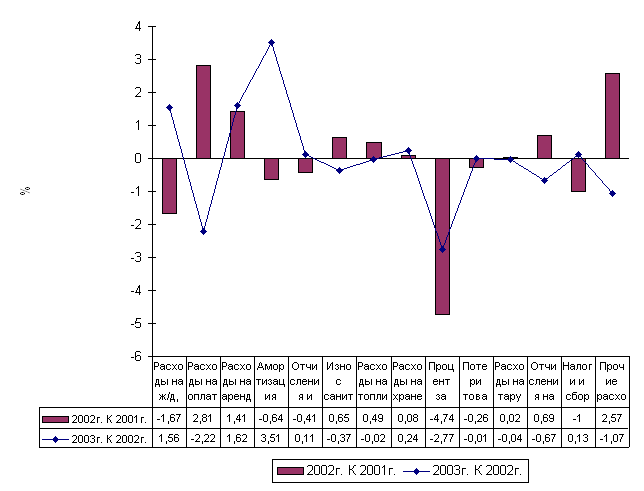

Таким образом отметим, что многие статьи издержек обращения увеличиваются год от года, некоторые, в частности, проценты за пользование кредитом и займами снижаются, а некоторые - характеризуются нестабильностью изменения абсолютных сумм (износ санитарной одежды, столового белья, МБП, столовой посуды и приборов; расходы на тару). В структуре издержек обращения также наблюдаются изменения. практически у всех составляющих нестабильное изменение удельного веса, то в сторону увеличения, то в сторону снижения. Единственной составляющей, которая снижает свою долю год от года, являются проценты за кредит. В 2002г. по сравнению с 2001г. значительно увеличились только расходы на оплату труда – 2,81% и прочие расходы – 2,57. Наибольшее снижение наблюдалось в этот год у процентов за кредит – 4,74 и расходов на транспортные перевозки – 1,67, которые уже в 2003г. увеличились на 1,56%. В 2003г. расходы на оплату труда снизились на 2,22%. Наибольшее увеличение доли наблюдалось в 2003г. у такой статьи, как амортизация основных средств – 3,51%. Наибольшее снижение – у процентов за кредит – 2,77%. Остальные статьи также характеризуются нестабильностью развития (Приложение 2). 3.2. Анализ влияния факторов на издержки обращения Разные факторы по-разному оказывают влияние на издержки обращения. Так, к факторам, способствующим снижению издержек, относятся [4, c.42]: - перевыполнение плана товарооборота, рост объема товарооборота; - повышение производительности труда; - внедрение прогрессивных методов доставки, хранения и продажи товаров; увеличение товарооборота в расчете на 1м2 торговой площади, рост технической оснащенности; - сокращение товарных запасов; - ликвидация непроизводительных расходов, потерь и т.д. К факторам, способствующим повышению уровня издержек обращения, относятся [4, c.42]: - невыполнение плана товарооборота, снижение товарооборота; - увеличение товарных запасов; замедление товарооборачиваемости; - нерациональная организация транспортных и погрузочно-разгрузочных работ; - повышение цен, объемов кредитов и т.д. Могут также вызывать увеличение издержек обращения и дополнительные затраты, связанные с улучшением обслуживания покупателей. Рассмотрим влияние увеличения товарооборота на изменение статей издержек обращения. Для измерения влияния степени увеличения товарооборота на издержки обращения делают пересчет издержек в 2002г.на товарооборот 2003г. по условно-переменным статьям издержек считают, что с ростом товарооборота возрастают пропорционально их суммы, а уровень остается неизменным. Пересчитанную сумму 2002г. определяют умножением товарооборота 2003г. на их уровень в 2002г. и делением полученного итога на 100 [20, c.126]. По НРУТП «Крыница» пересчитанная сумма 2002г. по статье «Расходы на ж/д, водные, автомобильные перевозки» составила 60,1 (6990,2*0,86/100). Аналогично пересчитываются на товарооборот отчетного периода другие статьи условно-переменных расходов. Пересчитанный уровень 2002г. условно-постоянных расходов определяют отношением их суммы в 2002г. к товарообороту 2003г. и умножением полученного итога на 100. Так, по статье «Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря» он будет равен 0,79 (55,8/6990,2*100) (Приложение 3.). Таким образом, увеличение объема товарооборота на 10,9% привело к росту суммы издержек обращения на 74,8 млн. руб. и к снижению их уровня на 0,34% к товарообороту Большое влияние на издержки обращения оказывают изменения состава и структуры розничного товарооборота. Подсчитано, что реализация на одну и то же сумму продовольственных товаров требует в 1,6-2,0 раза больше расходов, чем непродовольственных. В связи с этим увеличение в товарообороте доли продовольственных товаров на 1% ведет к повышению уровня издержек обращения на 0,07-0,09% к обороту, и наоборот [21, c.185]. Значительное влияние на издержки обращения оказывает изменение товарооборачиваемости. При ускорении времени обращения товаров относительно снижаются товарные запасы и, как результат, уменьшаются проценты за пользование банковским кредитом, товарные потери в пределах и сверх норм, расходы по хранению товаров и некоторые другие издержки обращения. Проанализируем товарооборачиваемость (табл. 5). Как видно, товарные запасы увеличились в большем объеме, чем товарооборот. Это привело к замедлению оборачиваемости, то есть в 2003г. товары обернулись на 2,7 раза меньше, чем в 2002г. Одновременно увеличилась продолжительность одного оборота на 5,4 дня и составила в 2003г. 29,7 дней. Таблица 5 Товарные запасы и товарооборачиваемость по НРУТП «Крыница»

В связи с замедлением товарооборачиваемости на 5,4 дня дополнительно потребовалось НРУТП «Крыница» 104,8 млн. руб. средств (6990,2/360 * 5,4). На уровень издержек обращения непосредственное влияние оказывают: изменение цен на товары, изменение тарифов, ставок на услуги и материалы. Размер влияния данных факторов может точно измерен. Для этого необходимо уровень издержек разделить на две части: издержки, уровень которых не зависит от изменения цен, и издержки, зависящие от изменения цены на товары. Уровень издержек, зависящих от изменения цены, пересчитывается в неизменные цены, то есть умножается на индекс цен. Рассмотрим влияние роста цен на продукцию, так как цены на продукцию в среднем увеличились на 14,7% (табл. 2.7) [13, c.130]. Таблица 2.7 Расчет влияния изменения цен на уровень издержек обращения

Уровень издержек, зависящих от изменения цен, в неизменных ценах составил 9,29% (8,1*1,147 = 9,29%). Уровень издержек в неизменных ценах по предприятию составил 16,22% (9,29 + 6,93 = 16,22%). Таким образом, при неизменных ценах на товары уровень издержек обращения составит 16,22% к товарообороту. С учетом влияния роста цен уровень издержек повысился не на 1,98% (15,03 – 13,05), а на 3,17% (16,22 – 13,05). Таким образом, повышение уровня цен ведет к увеличению уровня издержек обращения. 3.3. Основные направления снижения уровня издержек обращения Уровень издержек обращения – это один из важнейших показателей качества работы торгового предприятия. Он показывает, во сколько обходится содержание торгового аппарата, а также характеризует стоимость всего процесса обращения. В ходе исследования было определено, что значительный удельный вес в структуре издержек обращения занимают расходы на оплату труда и связанные с ними отчисления на социальные нужды. Из этого можно сделать вывод о необходимости изыскания возможностей снижения именно данных расходов. Одним из направлений можно предложить повышение производительности труда. Повышение производительности труда ведет к высвобождению численности работников и, следовательно, к сокращению расходов на оплату труда [14, c.24]. На НРУТП «Крыница» производительность труда работников с 24,9 млн. руб. до 28,8 млн. руб., то есть на 3,9 млн. руб. или на 15,6%. Это позволяет высвободить 32 человека (242*15,4/115,4). Среднемесячная заработная плата составила 156 тыс. руб. Таким образом, можно было бы сократить расходы на оплату труда на 156*32 = 4,9 млн. руб. Соответственно, уровень издержек бы снизился на 0,13% (15,03 – 14,9). На анализируемом предприятии наблюдается замедление товарооборачиваемости, что требует дополнительных средств на хранение товаров на складах и т.д., это в свою очередь сказывается на уровне издержек обращения. Поэтому можно предложить следующие меры по ускорению оборачиваемости товаров [12, c.43]: - механизация и автоматизация складского хозяйства; - применение прогрессивной технологии складской переработки грузов; - организация контроля за состоянием товаров. Таким образом, если в результате проведенных мероприятий ускорится оборачиваемость на 5 дней, то это приведет к высвобождению 97 млн. руб. (6990,2/360*5,0). Одним из направлений снижения издержек обращения является повышение эффективности использования материально-технической базы торговли, что ведет к росту фондоотдачи, производительности труда, а следовательно, и к относительному снижению издержек обращения. Рациональное использование транспортных средств также сказывается на уровне издержек обращения. В случае, когда предприятие использует собственный транспорт для завоза товаров от производителей, его транспортные издержки будут значительно выше, чем если бы использовалась централизованная доставка [9, c.43]. Допустим, что предприятие сократило самостоятельный вывоз товаров на 50% или ½. В 2003г. транспортные расходы составили 85,7 млн. руб. Проведенный анализ показал, что при централизованной доставке транспортные издержки ниже в три раза. Таким образом. развитие централизованной доставки позволит уменьшить расходы на 30 млн. руб. (85,7 * ½ * 2/3), что составляет 0,43% к обороту (30/6990,2 *100). Кроме того, основными направлениями снижения издержек обращения являются: - изменение объема и структуры товарооборота; - применение современных форм продажи товаров; - осуществление режима экономии; - рационализация торгового процесса; - использование достижений науки и техники. Таким образом, в структуре издержек обращения значительное место занимают расходы на оплату труда, которые на анализируемом предприятии увеличиваются. На уровень издержек обращения оказывают влияние различные факторы, и это влияние различно. Увеличение товарооборота приводит к повышению абсолютного размера издержек обращения, но уровень их снижается; повышение цен ведет к увеличению издержек; ускорение оборачиваемости высвобождает средства и снижает уровень издержек. В результате, основными направлениями снижения издержек являются ускорение товарооборачиваемости, повышение производительности труда, рациональное использование транспорта, использование новых методов торговли, а также достижений НТП. Важнейшим направлением является снижение расходов на оплату труда. ЗАКЛЮЧЕНИЕ Основным видом деятельности торгового предприятия является организация и обслуживание процесса товарного обращения, поэтому его издержки выступают в виде издержек обращения. Оптимизация издержек обращения всегда являлась важнейшим вопросом в экономике. Решение этой задачи в частности способствует хорошо налаженный учёт издержек обращения, их контроль и анализ. Издержки обращения - это выраженные в денежной форме затраты живого и овеществленного труда по доведению товара от производителя к потребителю, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворению спроса потребителей. Издержки обращения представляют собой общественно необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач. Задачи анализа издержек обращения – это не только изучение выполнения плана и создание объективной оценки соблюдению их сметы, но и выявление резервов сокращения расходов и разработка мер по их использованию. Синтетический учет издержек обращения предприятий торговли осуществляется по счету 44 «Расходы на реализацию», по дебету которого учитываются суммы произведенных организацией расходов, связанных с реализацией продукции, товаров, работ и услуг, в корреспонденции с соответствующими счетами. Эти суммы списываются полностью или частично по дебету счета 90 "Реализация" и кредиту счета 44 "Расходы на реализацию". Наряду с синтетическим организуется аналитический учет издержек обращения в номенклатуре производственных расходов по отдельным статьям. . Аналитический учёт даёт детальную характеристику расходов по статьям, что необходимо для оперативного руководства и контроля, а также осуществления мероприятий по сокращению издержек обращения, усилению режима экономики и повышению рентабельности. Осуществляемый торговыми организациями учет издержек обращения в целом достаточно эффективен. Однако некоторые экономисты высказывают мнение о нецелесообразности включение в состав издержек обращения таких расходов, как отчисления на социальные нужды, а также некоторые налоги. В настоящее время важнейшим направлением повышения эффективности учета издержек обращения является его автоматизация с применением современных бухгалтерских программ. Анализ издержек обращения НРУТП «Крыница» показал, что в 2003г. сумма издержек обращения составила 1050813 тыс. руб., что на 27,8% больше, чем в 2002г. Уровень издержек обращения увеличился на 1,98% и составил 15,03% от товарооборота. Согласно структуры издержек по экономическим элементам следует отметить, что наибольший удельный вес приходится на такой элемент, как затраты на оплату труда – более 40%. Наименьший - на амортизацию основных фондов – не более 6%. В структуре по видам затрат также преобладают расходы на оплату труда. В целом, структура издержек обращения по видам затрат характеризуется нестабильностью, удельный вес многих элементов то снижается, то повышается год от года. Только статься «Проценты за кредит» имеет тенденцию к снижению. На уровень издержек обращения оказывают влияние разные факторы. Так, например, увеличение товарооборота в 2003г. на 10,9% привело к увеличению суммы издержек обращения на 74,8 млн. руб., но в то же время и к снижению их уровня на 0,34%. Замедление оборачиваемости привело к отвлечению дополнительных средств в размере 104,8 млн. руб., что в свою очередь повысило уровень издержек обращения. Повышение цен на 14,7% повысило уровень издержек обращения на 3,17%. Исходя из вышеизложенного, на анализируемом предприятии необходимо проведение ряда мероприятий по снижению уровня издержек обращения. В частности предлагается: - повысить производительность труда: высвобождение 32 человек снизит расходы на оплату труда на 4,9 млн. руб., что снизит уровень издержек обращения на 0,13%; - использование мероприятий по ускорению товарооборачиваемости: например, в случае ускорения на 5 дней произойдет высвобождение 97 млн. руб.; - использование централизованной доставки на 50% позволит снизить расходы на 30 млн. руб. Кроме того, необходимо эффективное использование материально-технической базы, изменение объема и структуры товарооборота, применение современных форм продаж и рационализации торгового процесса, использование достижений науки и техники. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Абатуров А.И. Резервы снижения издержек обращения. –Мн.: Выс. шк. 1990г. – 95с. 2. Абрютина М.С. Экономический анализ торговой деятельности. –М.: Дело и сервис, 2000г. 507с. 3. Автоматизированная система обработки экономической информации в торговле. / Под ред. Е.Н.Евстигнеева, 1995г. -154с. 4. Баканов М. И, Капелюш С. М. Факторы издержек обращения в торговле. // Плановое хозяйство. –1987г -№12. –с.41-44. 5. Баканов М. И. Бухгалтерский учет в торговле. - М.: Экономика, 1999г.- 237с. 6. Белобжецкий И.А. Издержки обращения торгового предприятия // Финансы. –1993. -№5. –с.21-25. 7. Белый И. Теоретические основы формирования себестоимости в рыночной экономике // Финансы, учет, аудит. –1994. -№8. –с.15-17. 8. Бухгалтерский учет. / Под ред. И.Е.Тишкова. –Мн.: Выш.шк., 2002г. -542с. 9. Валевич Р.П. Экономика торгового предприятия. –Мн.: Выш.шк., 1996г. –367с. 10. Джаарбеков С.Н. Об особенностях бухгалтерского учета затрат, включаемых в издержки обращения предприятий торговли. // Главный бухгалтер. -2000г. -№3. –с.24-27. 11. Донцов Л. В. Совершенствование анализа издержек обращения. -Мн.: Выш. шк., 1991г. -124с. 12. Енин Ю.Н. Некоторые особенности современных подходов к решению проблемы экономии совокупных затрат // Веснiк БДЭУ. –1998. -№3. –с.41-43. 13. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. –Мн.: Выш.шк., 2004г. –544с. 14. Муравьев И., Джаксыбаев С. Как заинтересовать предприятие в снижении затрат // Экономист. –2001. -№5. – с.18-25. 15. О бухгалтерском учете и отчетности: Закон Республики Беларусь от 25.06.2001г. 42-З. // Национальный реестр правовых актов Республики Беларусь. -2001г. -19 марта. –ст.2/449 16. Об утверждении типового плана счетов бухгалтерского учета и инструкции по применению типового плана счетов бухгалтерского учета: Постановление Министерства Финансов Республики Беларусь от 13.11.2003г. №153. // Национальный реестр правовых актов Республики Беларусь. -2003г. -5 сент. –ст.8/9975 17. Об утверждении основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг): Приказ Министерства экономики Республики Беларусь от 26.01.98г. №19-12/397 // Бюллетень нормативно-правовой информации. –1998. -№5 (с изменениями и дополнениями по состоянию на 15.07.2002г.) 18. Слепак Л. И. Бухгалтерский учет в торговле. -М.: Экономика, 1999г. -324с. 19. Чернов В. А. Анализ в торговле // Аудит и финансовый анализ. – 1999г. - №1. -с.6-7. 20. Экономика и организация деятельности торгового предприятия. / Под ред. А.Н. Соломатина. М.: ИНФРА, 2000г. –294с. 21. Экономика предприятия. / Под ред. А.И. Руденко. –Мн.: Экоперспектива, 1995г. –475с. ПРИЛОЖЕНИЕ 1. Структура издержек обращения по видам затрат, млн. руб.

ПРИЛОЖЕНИЕ 2.

Рис. Изменение удельного веса отдельных видов составляющих издержек обращения ПРИЛОЖЕНИЕ 3. Расчет степени влияния роста товарооборота в 2003г. на сумму и уровень издержек обращения

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||