|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

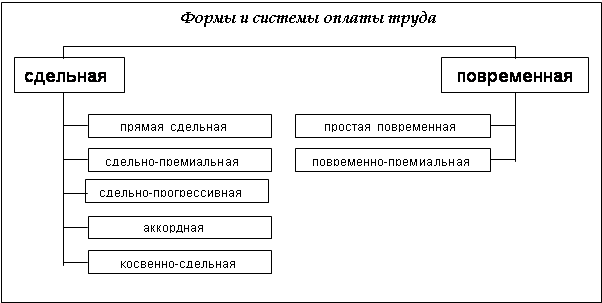

Курсовая работа: Учет труда и заработной платыКурсовая работа: Учет труда и заработной платыУчреждение образования «Пинский государственный высший банковский колледж Национального банка Республики Беларусь» Кафедра экономикиКУРСОВАЯ РАБОТАпо курсу: макроэкономика на тему: «УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ» Студентка 5-го курса группа К-2 Пашкевич Нина Владимировна ___________________ Подпись 22 октября 2005г. Руководитель Володько О.В. _______________ ___________ (Оценка) (подпись) «___»________________2005г. МИНСк, 2005СОДЕРЖАНИЕВВЕДЕНИЕ…………………………………………………………………….31. Сущность и функции заработной платы…………………………………….6 1.1 Сущность заработной платы…………………………………………..6 1.2 Функции заработной платы……………………………………………7 2. Образование фонда оплаты труда подразделений ЗАО «Стройформ».132.1 Общие сведения об основных показателях начисления фондаоплаты труда………………………………………………………………..132.2 Структура заработной платы…………………………………………. 142.3 Порядок начисления фонда оплаты труда……………………………163. Совершенствование учета и оплаты труда в Республике Беларусь……19 3.1 Оптимизация уровня заработной платы в ключе государственно- правовой политики…………………………………………………………19 3.2 Программа социально-экономических реформ Беларуси – залог стимулирования и совершенствования уровня заработной платы……..22 ЗАКЛЮЧЕНИЕ………………………………………………………………..26 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………....28 ПРИЛОЖЕНИЯ………………………………………………………………..30 ВВЕДЕНИЕЗаработная плата, или ставка заработной платы - это цена, выплачиваемая за использование труда. Хотя на практике заработная плата может принимать различную форму (премии, гонорары, комиссионные вознаграждения, месячные оклады), мы будем обозначать все это термином "заработная плата" для обозначения ставки заработной платы в единицу времени - за час, день и т. д. Это обозначение имеет определенные преимущество в том смысле, что напоминает нам о том, что ставка заработной платы есть цена, выплачиваемая за использование единицы услуг труда. Это также помогает четко разграничить "заработную плату" и "общие заработки" (последние зависят от ставки заработной платы и предложенного на рынке количества часов или недель услуг труда). [26;17] Темой данной курсовой работы является совершенствование заработной платы. Как экономическое явление заработная плата возникла на определенной стадии развития человеческого общества, на том его этапе развития товарного производства, когда возник промышленный капитал, и в обществе появились наемные работники, с одной стороны, и предприниматели – с другой. Наемного работника от любого другого отличало то, что он, будучи свободным, не имел средств производства в собственности, но обладал способностью работать и мог эту способность предлагать на рынке труда в качестве товара. Предприниматель, имея в собственности все необходимое для производства и будучи свободным, в отличие от рабовладельца и помещика, не имел в собственности работников и предлагал работу на рынке труда, с тем чтобы, соединив в процессе производства наемных работников со средствами производства, произвести пользующийся спросом продукт и, продав его, получить прибыли. Наемный работник за свою работу на предприятии получал заработную плату. Для того, чтобы глубже понять всю сущность вопроса совершенствования оплаты труда, необходимо различать понятия рабочая сила и труд. Труд – целесообразная деятельность, в которой люди с помощью созданных ими средств приспосабливают продукты природы для удовлетворения своих потребностей. Рабочая сила – способность человека к труду, совокупность физических и духовных сил, которыми он располагает и которые использует в производстве материальных благ и услуг. Она выступает в качестве личного фактора производства. Человек настолько развил свою рабочую силу, что способен создавать стоимость товаров, которая всё больше превышает сумму стоимости жизненных благ, идущих на восстановление затрат самой рабочей силы. Заработная плата является одним из важнейших и, может быть, даже решающих элементов формирования хорошего климата на предприятии. Она является частью ВНП, которая отражается в себестоимости продукции и распределяется в рыночной экономике между отраслями народного хозяйства, предприятиями и отдельными работниками исходя из количества и качества затраченного труда, а также спроса и предложения товаров. Каждый работник стоит оплаты за свой труд. Ведь от размеров заработной платы зависят его условия жизни, степень удовлетворения своих ежедневных потребностей, возможность сохранения работоспособности. В рыночной экономике заработная плата выражает главный и непосредственный интерес наёмных работников, работодателей и государства в целом. Нахождение взаимовыгодного механизма реализации и соблюдения интересов указанного трёхстороннего партнёрства является одним из главных условий развития производства и составляет предмет функции управления трудом и заработной платой. [21;64] В системе стимулиpования труда заpаботная плата занимает ведущее место. Она является главным источником повышения благосостояния тpудящихся, поскольку составляет тpи четвеpти их доходов. Заpаботная плата pабочих и служащих пpедпpиятий и оpганизаций пpедставляет собой их долю в фонде индивидуального потpебления национального дохода в денежном выpажении. Как основная фоpма необходимого пpодукта она pаспpеделяется в соответствии с количеством и качеством затpаченного тpуда и его индивидуальными и коллективными pезультатами. [23;53] На рост производительности труда влияет существующая в каждый момент времени система оплаты труда, так как оплата является стимулирующим фактором для роста квалификации труда, повышения технического уровня выполненной работы. Рабочая сила, как трактуется в курсе экономики, это совокупность физических и умственных способностей человека, его способность к труду. В условиях рыночных отношений «способность к труду» делает рабочую силу товаром. Но это не обычный товар. Его отличие от других товаров состоит в том, что он, во-первых, создает стоимость больше чем стоит сам, во-вторых, без его привлечения невозможно осуществить любое производство, в-третьих, от него во многом зависит степень (эффективность) использования основных и оборотных производственных фондов. Так как же заставить рабочую силу работать наиболее эффективно? Ответ на этот вопрос лежит в основе любой кадровой политики. И на первом месте по важности среди факторов, влияющих на эффективность использования рабочей силы, стоит система оплаты труда. Именно заработная плата, а зачастую только она, является той причиной, которая приводит рабочего на его рабочее место. Поэтому значение данной проблемы трудно переоценить. Оплата тpуда в Республике Беларусь игpает двоякую функцию: с одной стоpоны, является главным источником доходов pаботников и повышения их жизненного уpовня, с дpугой - основным pычагом матеpиального стимулиpования pоста и повышения эффективности пpоизводства. Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи. Целью данной курсовой работы является выявление сущности заработной платы и её совершенствование в Республике Беларусь. Для этого ниже приводятся необходимые полагающие задачи: · анализ функций заработной платы; · выявления различий в понятиях «стимулирующая роль» и «стимулирующая функция» заработной платы; · рассмотрение структуры заработной платы отдельного субъекта хозяйствования; · экономические шаги по оптимизации и совершенствованию уровня заработной платы в Республике Беларусь. 1. Сущность и функции заработной платы 1.1 Сущность заработной платы Заработная плата – совокупность вознаграждений в денежной или натуральной форме, полученная работником за фактически выполненную работу, а также за периоды, включаемые в рабочее время в соответствии с законодательством. [27;29] Заработная плата в условии рыночной экономики определяется на основе взаимодействия 3-х составляющих: - рынка труда; - государственного регулирования; - коллективно-договорного регулирования. [24;14] Организация зарплаты на предприятиях осуществляется на основе следующих принципов: 1) Установление строгой зависимости от количества и качества труда. 2) Обеспечение роста зарплаты в пределах зарабатываемых трудовыми коллективами средств. 3) Опережение роста производительности роста труда по сравнению с ростом средней зарплаты. 4) Усиление заинтересованности всех работников предприятия в мобилизации имеющихся резервов эффективности производства. Особая роль в структуре доходов работника принадлежит заработной плате. Она и в настоящее время остается для большинства работников основным источником доходов. [5;32] Составной частью рыночной экономики является рынок труда. Среди основных его комплексов особое место занимает стоимость рабочей силы. Стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для нормального воспроизводства работника. Сумма жизненных средств, необходимых для воспроизводства рабочей силы, включает в себя товары и услуги, удовлетворяющие физиологические потребности работника, а так же затраты на содержание членов семьи работника, его образование, медицинское обслуживание, повышение профессионально уровня. Итак, стоимость рабочей силы сводится к стоимости определенной суммы жизненных благ, которые работник приобретает на вознаграждение, получаемые за результаты своего труда. Конкретной формой цены рабочей силы в денежном выражении и является заработная плата. Однако размер заработной платы может отклоняться от стоимости рабочей силы. Решающее влияние на это оказывает состояние рынка труда. В чем это проявляется? - Прежде всего, это рост цен на товары и услуги, их дефицит, а также инфляция, которая в значительной степени сокращает покупательскую способность денег. При этом под реальной заработной платой подразумевают то количество товаров и услуг, которое может приобрести работник за полученную им номинальную заработную плату. Для того чтобы в условиях инфляции заработная плата соответствовала стоимости рабочей силы, в масштабах государства используется индексация доходов населения. - Также на заработную плату влияет занятость, соотношение спроса и предложения на рабочую силу. Здесь можно выделить три возможных варианта: 1. Первый вариант (идеальный вариант) - на рынке труда спрос на рабочую силу соответствует предложению. В этом случае цена рабочей силы, определяемая заработной платой, которую получает работник, будет равна ее стоимости; 2. Второй вариант-спрос на рабочую силу превышает предложение. При этом варианте работодатели могут предлагать заработную плату значительно выше ее стоимости; 3. Третий вариант, достаточно распространен в условиях рыночной экономики - предложение на рабочую силу превышает спрос на нее. В этом варианте возможна тенденция к снижению цены рабочей силы и размеров заработной платы. Заработная плата как форма цены рабочей силы – это основная часть фонда жизненных средств работников, распределяемая между ними в соответствии с количеством и качеством затраченного труда, реальным вкладом и зависящая от конечных результатов работы предприятия. В данном определении подчеркивается, прежде всего, что заработная плата – это форма цены (а не стоимость) рабочей силы (а не труда). Если мы признаем, что рабочая сила – это товар, значит она должна продаваться не по стоимости, а по цене, которая кроме компенсации затрат имевших место в процессе труда, должна включать некую прибыль, необходимую для развития рабочей силы, содержание семьи работника и т.д. То есть, как и в отношении любого товара, цена рабочей силы (Ц) складывается из суммы ее стоимости (С) и прибыли (Р): Ц=С+Р. Заработная плата не может быть ценой труда, так как она отражает не только одну фазу процесса воспроизводства рабочей силы – потребление (использование рабочей силы), но и ее производство (формирование рабочей силы), распределение и обмен в целом. [10;18] 1.2 Функции заработной платы Можно выделить четыре основные функции заработной платы: - воспроизводственная, заключающаяся в обеспечении возможности воспроизводства рабочей силы; - стимулирующая (мотивационная), направленная на повышение заинтересованности в развитии производства; - социальная, способствующая реализации принципа социальной справедливости; - учетно-производственная, характеризующая меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства. [6;20] Каждая функция, как часть единого целого – заработной платы, не только предполагает существование других частей, но и содержит в себе их элементы. Например, такие функции, как учетно-производственная, воспроизводственная, стимулирующая, одновременно играют и социальную роль. В свою очередь в воспроизводственной функции реализуются стимулирующая и учетно-производственная функции заработной платы. Вместе с тем, при общем единстве одна из функций в определенной степени может быть противоположна другой или исключает другую, снижает результат ее действия. Наиболее значительным противоречием функций является то, что одни из них ведут к дифференциации заработков, другие, наоборот, к их выравниванию. Чем сильнее выравнивание, тем слабее дифференциация, тем слабее стимулирующее воздействие заработной платы. Это нормальное явление, т.к. оно отражает внутреннее единство и борьбу противоположностей, не свидетельствует о неточности выделенных функций. При регулировании заработной платы надо умело использовать объективное единство и противоположность ее функций, своевременно усиливать одни или ослаблять другие, чтобы организация заработной платы отвечала ее объективному содержанию и особенностям развития общества. Для работника заработная плата есть доход, которой он получает в обмен на свой труд на предприятии. Естественно, что работник заинтересован в увеличении этого дохода за счет как роста цены рабочей силы на рынке труда, так и приложения больших трудовых усилий для получения большего заработка. Определенный интерес работник проявляет также и к тому, чтобы добиться менее жестких норм трудовых затрат в процессе потребления рабочей силы под управлением и контролем работодателя, с тем, чтобы при равных условиях или того же заработка при относительно меньших трудовых усилиях. Как доход заработная плата должна гарантировать воспроизводство рабочей силы, поэтому функцию заработной платы нередко называют воспроизводственной. Для предпринимателя заработная плата всегда есть расход, и он стремится к его минимизации в счете на единицу продукции путем как более рациональной загруженности работника в течение рабочего времени, так и более эффективной организации труда и производства, повышения его технического уровня, а также более жесткого нормирования труда. Как расход заработная плата должна гарантировать получение нужного работодателю результата, побуждая работника к определенной активности. Эту функцию заработной платы называют стимулирующей. При покупке рабочей силы работодатель также стремится достигнуть более выгодных для себя «ставок заработной платы». Поскольку в современных условиях «цена рабочей силы» стала сложным понятием, работодатель стремиться минимизировать в расчете на единицу продукции все виды издержек на рабочую силу, а не только на заработную плату. Поскольку именно заработная плата пропорционально связана с непосредственно затраченным трудом, поскольку ее стимулирующее воздействие на развитие общественного производства является определяющим. Умелое использование этой функций превращает заработную плату в один из важнейших рычагов повышения результативности производства и экономического роста. А теперь перейдём непосредственно к рассмотрению понятий «стимулирующая функция» истимулирующая роль» заработной платы. [4;17-21] Понятие стимулирующая функция и стимулирующая роль заработной платы еще обстоятельно не раскрыты в экономической среде, хотя эти понятия широко используются многими авторами. Стимулирующая функция и стимулирующая роль – понятия одно-порядковые, но их нельзя полностью отождествлять. Стимулирующая функция заработной платы – ее свойства направить интересы трудящихся на достижения требуемых результатов труда за счет обеспечения взаимосвязи размеров вознаграждения и трудового вклада. Стимулирующая роль заработной платы проявляется в результате обеспечении взаимосвязи размеров оплаты труда с конкретными результатами трудовой деятельности работников. Таким образом, стимулирующую роль можно представить в виде «двигателя» стимулирующей функции. Стимулирующую функцию нельзя количественно измерить, она может только существовать или отсутствовать. А стимулирующая роль заработной платы измерима. Стимулирующая роль может повышаться или понижаться в зависимости от того, соответствуют ли размеры оплаты труда трудовому вкладу работника, и его результатам. Следовательно, стимулирующую роль можно оценить, анализировать и сопоставить через эффективность. По росту эффективности заработной платы можно судить о повышении ее стимулирующей роли. Однако до недавнего времени преимущественно исследовались эффективность вещественных факторов производства, а эффективность заработной платы не изучалась в достаточной степени. Эффективность исследования заработной платы обусловлена, прежде всего, развитием и расширением предпринимательства и рыночных отношений. Формулу эффективности можно представить как отношения созданного продукта к выплаченной на его производство заработной плате. Такой подход к определению эффективности позволяет установить степень рациональности в расходовании фонда заработной платы при создании общественного продукта и оценить его стимулирующую роль. Повышение эффективности заключается в том, чтобы увеличение заработной платы сопровождалось улучшением производственных показателей работника и организации в целом. Конечно такую методику анализа эффективности заработной платы нельзя признать абсолютно точной, так как она не позволяет в полной мере выявить собственный эффект оплаты труда. В последнее время на практике более успешно используются величины, обратные показателю эффективности заработной платы – коэффициенты затрат на оплату по труду в выпуске конечного общественного продукта: Кзп= ФОТ/Пгде Кзп – коэффициент зарплатоемкости продукта; ФОТ – фонд оплаты труда; П- величина общественного продукта, национального дохода или ВНП. Было бы ошибочно полагать, что стимулирующий потенциал заработной платы определяется только размерами вознаграждения за труд. Повышение уровня стимулирующей роли заработной платы зависит от ряда факторов, поэтому важно наиболее полно выявить их совокупность и степень их влияния на данный процесс. Целесообразно классифицировать такие факторы по значимости. Факторы, от которых зависит стимулирующая роль заработной платы, можно разделить на внутренние и внешние. К внутренним относится организация заработной платы. Под организацией заработной платы понимается ее построение, обеспечение взаимосвязи количества и качества труда с размерами его оплаты, а также совокупность составных элементов. Из внешних факторов можно выделить, например, преобразование системы управления, организационных структур производства, правовых основ и норм хозяйствования, соответствие спроса и предложения на товары и услуги, устранение приписок, взяток, других видов нетрудовых доходов. В зависимости от способа и характера влияния внешних факторов на стимулирующую роль заработной платы, можно выделить следующие факторы: - влияющие на действенность заработной платы; - влияющие на структуру доходов трудящихся и долю в них заработной платы; - влияющие на настроение, психологическое состояние человека, его стремление к высокопроизводственному труду с целью получения большей прибыли. Формы и системы оплаты труда призваны обеспечивать учет в заработной плате количественных и качественных результатов труда, создавать у работников материальную заинтересованность в улучшении непосредственных результатов совей работы и общих итогов деятельности предприятия. Форма и системы оплаты труда различаются порядком начисления заработной платы в зависимости от его результативности. Система начисления должна быть простой и ясной, чтобы связь между производительностью труда, качеством продукции и выполнения работ, с одной стороны, и величиной заработной платы с другой стороны, могла быть доступна пониманию каждого рабочего и служащего. Основными формами оплаты труда являются сдельная и повременная. Сдельная форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм времени. К разновидностям (системам) сдельной формы оплаты труда относятся: 1. прямая сдельная – при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации; 2. сдельно-премиальная – предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламаций); 3. аккордная сдельная – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения; 4. сдельно-прогрессивная – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки; 5. косвенно-сдельная – применяется при повышении производительности труда рабочих, обслуживающих оборудование и рабочие места (настройщики оборудования, ремонтники). Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают. Повременная – форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников. Различают простую повременную систему оплаты труда и повременно-премиальную: 6. простая повременная – оплата производится за определенное количество отработанного времени независимо от количества выполненных работ; повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы. Наиболее общие требования, которые необходимо соблюдать при применении повременной оплаты: - строгий учет и контроль за фактически отработанный каждым работником временем с обязательным отражением времени простоя; - обоснованное присвоение рабочим-повременщикам тарифных разрядов, а специалистам и другим служащим ставок в строгом соответствии с выполняемыми ими должностными обязанностями с учетом деловых личных качеств работников; - разработка и применение обоснованных норм обслуживания, нормированных заданий и нормативов численности по каждой категории работающих, что делает возможным исключить различную степень загрузки, а следовательно, и различный уровень затрат труда в течение рабочего дня; - оптимальная организация труда на рабочем месте, эффективное использование рабочего времени. [17;64] Для более легкого восприятия форм и систем оплаты труда я свела их в приложение 1. Бестарифная система оплаты труда. Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику постоянного коэффициента, который определяет уровень его трудового участия. Применение такой системы целесообразно только в тех случаях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого члена коллектива. [15;80] Как уже отмечалось ранее, системы и формы оплаты труда организации и предприятия определяют самостоятельно. Конституция РБ гарантирует вознаграждение за труд, без какой бы то ни было дискриминации и не ниже установленного законом минимального размера оплаты труда (МРОТ). МРОТ определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда (1 разряд тарификационной таблицы). В МРОТ не включаются доплаты и надбавки, а также премии и другие поощрительные или компенсационные выплаты. В настоящее время МРОТ осуществляет три основные функции: 1. является государственной гарантией минимального размера оплаты труда; 2. выполняет роль норматива при исчислении административных штрафов, налогов, сборов и иных платежей, осуществляемых в соответствии с законодательством РБ; 3. служит критерием для определения размера пособий и компенсаций, выплачиваемых в соответствии с законодательством по социальной защите населения. [16;64] 2. Образование фонда оплаты труда подразделений ЗАО «Стройформ» 2.1 Общие сведения об основных показателях начисления фондаоплаты трудаПорядок образования фонда оплаты труда подразделений ЗАО «Стройформ», г. Витебска, занимающегося выпуском строительных материалов. В составе затрат производства на выполнение заданий по объемам производства, реализации продукции, работ, предоставления услуг, по снижению затрат производства и смет затрат устанавливается «Положением об образовании фонда оплаты труда подразделений ЗАО «Стройформ». Система позволят регулировать уровень фонда оплаты труда и устанавливает материальную ответственность руководителей, специалистов, служащих и рабочих подразделений ЗАО «Стройформ» за выполнение хозяйственной деятельности. Основными показателями для начисления фонда оплаты труда являются: · план производства товарной продукции, работ, услуг ЗАО; · прибыль по балансу ЗАО; · план производства (реализации) товарной продукции, работ, услуг подразделений; · затраты (сметы затрат) на производство. Показатели разрабатываются ПЭО ЗАО и утверждаются заместителем генерального директора по экономике и финансам, показатели могут изменяться ПЭО ЗАО в зависимости от производственной, экономической и финансовой ситуации ЗАО. Итоги о результатах хозяйственной деятельности заводов и функциональных служб Генеральной дирекции рассматриваются ежемесячно до 20-го числа месяца, следующего за отчетным, на балансовой комиссии. Каждое из подразделений ЗАО имеет право расходовать свой фонд оплаты не в полном объеме. При начислении фонда оплаты труда учитывается выполнение показателей хозяйственной деятельности за месяц и с начала года. При невыполнении (перевыполнении) заданных показателей хозяйственной деятельности фонд оплаты труда подразделения уменьшается (увеличивается) за каждый невыполненный (перевыполненный) показатель. В приложении 2 приведен механизм совершенствования планирования фонда оплаты труда. Соотношение постоянной части к переменной составляет в среднем 30% : 70%. Формирование и выплаты из фонда оплаты труда производятся ежемесячно за отчетный месяц, по итогам выполнения объема товарной продукции за отчетный месяц и показателей хозяйственной деятельности подразделений ЗАО за месяц, предшествующий отчетному. При переходе на эту систему за первый месяц показатели хозяйственной деятельности не учитываются. Выплаты из фонда оплаты труда каждого подразделения регламентируются отдельным положением. 2.2 Структура заработной платыВ основу образования фонда оплаты труда (ФОТ) заложены: · сдельно-премиальная; · повременно-премиальная; · контрактная. Фонд оплаты труда ЗАО слагается из двух основных частей: · фонд заработной платы (ФЗП) ЗАО; · фонд материального поощрения (ФМП) ЗАО. Фонд заработной платы – постоянная часть составляет 20%-40%от фонда оплаты труда (без контрактантов). Фонд материального поощрения – переменная часть составляет 60%-80% от фонда оплаты труда (без контрактантов). В состав фонда заработной платы включаются начисление суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время по тарифу (окладу), стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом и условиями труда. В состав фонда материального поощрения ЗАО включаются начисленные ежемесячные премии за выполнение показателей хозяйственной деятельности. единовременные поощрительные выплаты из Фонда материального поощрения подразделений ЗАО, а также поощрительные выплаты из фонда Генерального директора, фонд директоров Автосборочного и автоагрегатного заводов. Оплата труда по тарифам, окладу, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом и условиями труда, выплаты из фонда материального поощрения регламентируются отдельными положениями. В Фонд заработной платы включается: Оплата за отработанное время: · заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время; · заработная плата, начисленная работникам за выполненную работу по сдельным расценкам; · стоимость продукции, выданной в порядке натуральной платы; · стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей и т.п.); · компенсационные выплаты, связанные с режимом и условиями труда; · доплаты за работу во вредных или опасных условиях и на тяжелых работах; · доплаты за работу в ночное время; · оплата работы в выходные и праздничные дни; · оплата сверхурочной работы; · оплата труда квалифицированных рабочих, руководителей, специалистов, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников; · оплата услуг работников бухгалтерии за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы; · выплата разницы в окладах при временном заместительстве; · оплата труда лиц, принятых на работу по совместительству; · оплата труда работников несписочного состава. Оплата за неотработанное время: · вознаграждение по итогам работы за год. годовые вознаграждения; · оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск); · дополнительные выплаты при предоставлении ежегодного от пуска (сверх нормальных отпускных сумм в соответствии с законодательством); · оплата дополнительно предоставленных (сверх предусмотренных законодательством) отпусков работников; · оплата льготных часов подростков; · оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях; · оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям; · оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей; · оплата по месту основной работы труда работников, привлекаемых на сельскохозяйственные и другие работы; · суммы, выплаченные за непроработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации; · оплата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови; · оплата простоев не по вине работника; · оплата за время вынужденного прогула. В фонд материального поощрения включаются: · ежемесячная премия за выполнение показателей хозяйственной деятельности; · премия за качество выпускаемой продукции; · оплата из фондов Генерального директора, директоров Автосборочного и Автоагрегатного заводов. [29] 2.3 Порядок начисления фонда оплаты трудаЕжемесячно 20-го числа планово-экономический отдел подготавливает материалы по выполнению показателей хозяйственной деятельности за отчетный месяц и доводит их до руководителей подразделений. Ежемесячно 20-го числа материалы по выполнению показателей хозяйственной деятельности за отчетный месяц рассматриваются на балансовой комиссии, на основании которых подводятся итоги работы подразделений и утверждаются результаты выполнения показателей подразделений ЗАО в процентном отношении. Ежемесячно 1-го числа ОТиЗ определяет фонд оплаты труда подразделений ЗАО, учитывая результаты выполнения показателей за месяц, предшествующий отчетному, и фактический объем производства товарной продукции, работ, услуг за отчетный месяц. Первоначальные величины нормативов образования фондов образуются. исходя из сложившегося на данный момент фактического размера Фонда оплаты труда ЗАО, департаментов, подразделений. [11;72] Нормативы определяются для следующих фондов: · фонд оплаты труда ЗАО; · фонды оплаты труда департаментов, подразделений; · фонд Генерального директора; · фонды директоров заводов. Фонд оплаты труда ЗАО «Стройформ» формируется по нормативу от фактического объема производства товарной продукции, работ, услуг по ЗАО. Фонд оплаты труда по департаментам и подразделениям, фонды Генерального директора, директоров заводов образуются по нормативу от фонда оплаты труда ЗАО «Стройформ». Нормативы являются постоянными величинами и могут меняться в крайних случаях. Нормативы утверждаются Генеральным директором. Ежемесячно до 1-го числа планируемого месяца ОТиЗ производит расчеты и планирует фонды оплаты труда ЗАО, департаментов, подразделении, исходя из планового объема производства товарной продукции, работ, услуг и нормативов. Плановые фонды оплаты труда служат для планирования затрат по заработной плате в себестоимости товарной продукции. Ежемесячно 1-го числа ОТиЗ на основании фактического объема производства товарной продукции, работа, услуг за отчетный месяц.

где На основании данных ПЭО по плановым и фактическим показателям хозяйственной деятельности за отчетный месяц ОТиЗ рассчитывает процент увеличения (уменьшения) объемов производства товарной продукции, работ, услуг, производительности труда (выработка, предоставление услуг на 1-го человека) по ЗАО «Стройформ».

где ФОТ ЗАО увеличивается (уменьшается) на 0,1 % за каждый 1 % прироста (снижения) объема товарной продукции, работ, услуг, производительности труда за отчетный месяц к соответствующим плановым показателям, но не более чем на 5 %. ОТиЗ производит расчет фондов оплаты труда ЗАО, департаментов и подразделений ЗАО и утверждает у зам. генерального директора по экономике и финансам. На основании отчета о выполнении показателей хозяйственной деятельности департаментами и подразделениями за месяц, предшествующий отчетному, фонд оплаты труда корректируется, снижая (увеличивая) фонд оплаты труда подразделений ЗАО за отчетный месяц и определяется фонд материального поощрения. ФОТ подразделений ЗАО за выполнение показателей за месяц и с начала года не может быть снижен (увеличен) более чем на 10%. Вывод.В данное время широко внедряется во всех структурах ЗАО контрактная система оплаты труда. Суть ее в следующем: В контракте, подписываемом лицом, заключающим контракт и руководителем предприятия оговариваются пункты: · Устанавливается должностной оклад контрактанта в месяц и премия в процентах от прибыли согласно следующей методике. · В зависимости от финансово-хозяйственных результатов работы А/О месячная отплата труда производится в следующих размерах: В случае отсутствия прибыли и объемов реализации продукции выплачиваются 4 минимальные заработные платы установленные законодательством. - В случае отсутствия прибили, но получения объемов реализации выплачивается оклад, оговоренный в предыдущем пункте. - В случае поучения прибыли и объемов реализации выплачивается оклад и % от прибыли согласно вышеуказанной пропорции. Разовые и страховке премии или другие вознаграждения выплачиваются в порядке и размерах определенных другими положениями действующими в А/О. Рассмотрев систему оплаты труда на ЗАО «Стройформ», стоит отметить много хороших сторон и явных преимуществ достигнутых ее организаторами.Но для более полного удовлетворения личных и общественных потребностей, решения задачи повышения эффективности производства, конкурентоспособности выпускаемой продукции, работников предприятия нужно поставить в такие условия, которые будут побуждать их наращивать высокоэффективную технику, улучшать использование производственных ресурсов. Для этого механизм материального стимулирования целесообразно строить на научно обоснованных критериях оценки деятельности предприятия, структурных подразделений. Речь идет о необходимости использования показателей, отражающих конечный хозяйственный результат труда каждого члена коллектива. [12;54] Привлечение трудящихся к управлению производством, развитие коллективных форм организации и оплаты труда обусловливают необходимость повышения объективности его оценки, увязки оплаты труда с достигнутыми конечными результатами. Такая оценка должна учитывать количество вложенного труда, изморенного продолжительностью рабочего времени, а также эффективность производства. Разработать такой механизм оценки труда используемый в качестве мерила трудового вклада каждого работника и подразделений – значит найти ключ к решению глобальной задачи сознательного включения закона экономии времени в мотивационный механизм управления. [9;30] В настоящее время в области оплаты труда предприятия сложилась такая ситуация, для которой характерно полное расхождение ранее провозглашенных принципов с реальной действительностью. Их материальное благосостояние не только не связано с эффективностью производства, общественной полезностью производимой продукции, но даже с объемом произведенной продукции. Поэтому первым шагом к совершенствованию оплаты труда должно быть изменение в механизме формирования оплаты труда на предприятии. 3. Совершенствование учета и оплаты труда в Республике Беларусь

3.1 Оптимизация уровня заработной платы в ключе государственно-правовой политики

Зарплата госслужащих и военных увеличится на 20%. Такое решение принял Президент Беларуси Александр Лукашенко. Рассматривая 6 октября 2004 г. ситуацию с заработной платой по стране в целом, глава государства пообещал бюджетникам увеличить её с 1 ноября. И это обещание будет выполнено. Вместе с тем, вопрос об увеличении зарплаты госаппарату на совещании по социальным вопросам остался нерешённым. Тогда Президент Лукашенко счёл требования по оплате труда государственных служащих завышенными и попросил правительство внести соответствующие корректировки. Сегодня же на совещании у главы государства в вопросе совершенствования оплаты труда в Беларуси была поставлена точка. Причём, подчеркнул глава государства, зарплата чиновников ни в коем случае не должна значительно превышать зарплату в народнохозяйственном комплексе. Глава государства также обратил внимание на пропорциональность роста зарплаты в госаппарате. Здесь также не должно быть ситуации, когда у начальника доходы повысятся в значительно большей степени, чем у подчинённого. В целом же, как отметил вице-премьер Андрей Кобяков, система оплаты труда в Беларуси – на должном уровне. Вопросы совершенствования оплаты труда государственных служащих рассматриваются часто в последнее время на совещании у президента Беларуси Александр Лукашенко. Как сообщили ИА «ЭКОПРЕСС» в пресс-службе главы государства, президент отметил, белорусский чиновник - небогатый человек, получающий в среднем заработную плату, эквивалентную порядка 150 долларам США. «Если сравнивать в целом с населением, это немного. Если сравнивать с высокооплачиваемыми категориями работников в стране, банкирами и даже работниками государственных организаций, это очень мало», - сказал он. Следует отметить, что, если зарплата работников бюджетных организаций привязана к минимальной зарплате и размеру тарифной ставки первого разряда и увеличивается одновременно с их повышением, на государственных служащих это правило не распространяется: решение о повышении заработной платы госслужащим производится не автоматически, а в каждом конкретном случае по решению президента. Однако в последнее время темпы роста заработной платы госслужащих стали существенно отставать от темпов роста оплаты труда в других сферах. Государственная служба становится все менее привлекательной для белорусов, и, как следствие, усиливается отток квалифицированных кадров, в том числе в коммерческие структуры. Все меньше молодых людей выбирают карьеру госслужащего. В этой связи президент еще год назад поручил выработать оптимальную систему оплаты деятельности госслужащих по всей Республике. Однако до сих пор нет конкретных результатов: многие чиновники при решении этой проблемы преследуют лишь свои узковедомственные интересы, разрабатывая документы под себя. «Все свелось к тому, что где-то что-то отштукатурили, подшлифовали, кому-то добавили, кому-то больше полномочий дали, и на этом поставили точку. Такие документы я принять не могу», - заявил президент. На сегодняшний день, подчеркнул Президент, зарплата белорусских чиновников в 10-15 раз ниже, чем в России и Украине, хотя темпы развития Беларуси являются самыми высокими на постсоветском пространстве, и это признано во всем мире. Условия оплаты труда работников бюджетной сферы в настоящее время достаточно полно разработаны, и система оплаты труда работников данной сферы проходит этап совершенствования, связанный с необходимостью как повышения благосостояния работников, так и усиления зависимости размера заработной платы от результатов труда. В соответствии со ст. 63 Трудового кодекса Республики Беларусь формы и системы оплаты труда работников организаций, финансируемых из бюджета и пользующихся государственными дотациями, устанавливаются нанимателем, а размеры оплаты труда Правительством Республики Беларусь или уполномоченным им органом. Базой формирования системы оплаты труда работников бюджетной сферы является размер тарифной ставки первого разряда, которая устанавливается Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь. В целях поэтапного совершенствования заработной платы работников бюджетной сферы с 1 апреля 2005 г. в соответствии с постановлением Совета Министров Республики Беларусь от 28 марта 2005 г. № 330 в Республике Беларусь повышена тарифная ставка первого разряда, применяемая для оплаты труда работников бюджетной сферы, с 48 000 до 51 000 руб. Во исполнение п. 2 постановления Совета Министров Республики Беларусь от 31 декабря 1999 г. № 2070 «О мерах по совершенствованию условий оплаты труда работников организаций, финансируемых из бюджета» с последующими изменениями и дополнениями Министерство труда Республики Беларусь по согласованию с Министерством финансов Республики Беларусь приняло постановление от 21 января 2000 г. № 6 «О мерах по совершенствованию условий оплаты труда работников организаций, финансируемых из бюджета» с последующими изменениями и дополнениями, которое является основополагающим документом формирования оплаты труда работников бюджетной сферы. Законодательное и практическое установление основ оплаты труда основных отраслей бюджетной сферы: Законом Республики Беларусь от 29 октября 1991 г. № 1202-XII «Об образовании» с последующими изменениями и дополнениями определено, что государственная политика направлена на достижение уровня среднемесячной заработной платы педагогических работников не ниже уровня среднемесячной заработной платы работников в промышленности, а профессорско-преподавательского состава — не менее чем в 1,5 раза выше этого уровня. Законом Республики Беларусь от 18 июня 1993 г. № 2435-XII «О здравоохранении» с последующими изменениями и дополнениями установлено, что заработная плата медицинских и фармацевтических работников государственных организаций здравоохранения устанавливается в соответствии с законодательством Республики Беларусь. Согласно Закону Республики Беларусь от 21 октября 1996 г. № 708-XIII «О научной деятельности» с последующими изменениями и дополнениями оплата труда научного работника в государственных научных организациях осуществляется в соответствии с законодательством Республики Беларусь с учетом результатов его научной деятельности и научной квалификации. Оплата труда членов временных научных коллективов осуществляется на договорной основе. Научный работник, работающий в государственной научной организации, имеет право работать во временных научных коллективах и по совместительству с дополнительной оплатой. Кроме того, определена необходимость поэтапного повышения среднемесячной заработной платы научным и научно-педагогическим работникам с тем, чтобы она была как минимум в полтора раза выше среднемесячной заработной платы в промышленности. В соответствии с Законом Республики Беларусь от 4 июня 1991 г. № 832-ХII «О культуре в Республике Беларусь» с последующими изменениями и дополнениями государство обеспечивает гарантированный уровень оплаты труда научных работников и ее дифференциацию в зависимости от квалификации и результатов труда. Регулирование оплаты труда осуществляется на основе сочетания мер государственного воздействия с системой договоров. Государственное регулирование оплаты труда должно включать: - законодательное установление и изменение минимального размера оплаты труда в РБ; - налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц; - установление районных коэффициентов и процентов надбавок; - установление государственных гарантий по оплате труда. Регулирование оплаты труда на основе договоров и соглашений обеспечивается: генеральными, территориальным, коллективными, индивидуальными договорами (контрактами). [25;19] Существуют три типа политики в области доходов и заработной платы: - контроль за инфляцией с помощью налогов и фискальных мер; - регулирование доходов на основе государственных правил и положений; - политика трехстороннего сотрудничества. Все их элементы имеют место в Беларуси. Но при чрезмерной дифференциации заработной платы, централизованная политика в области оплаты труда вряд ли принесет хорошие результаты. Ориентация на налоговое регулирование доходов может стимулировать черный рынок. Поэтому главная надежда – политика сотрудничества, в частности, по вопросам утверждения уровней заработной платы, обеспечивающих гибкую и справедливую оплату труда. [28;23]

3.2 Программа социально-экономических реформ Беларуси – залог стимулирования и совершенствования уровня заработной платы Парламентом Беларуси, в соответствии с Указом Президента «О подготовке программы социальных реформ», приняло постановление «О программе социальных реформ в РБ на период 2005 – 2015гг.». Эти постановлением главными задачами в сфере совершенствования труда и трудовых отношений определяются: - создание экономических и социальных условий для значительного повышения результативности труда, трудовой активности, развития предприимчивости и деловой инициативы; - внедрение надежных механизмов соблюдения предприятиями всех форм собственности правовых гарантий, предоставляемых работникам наемного труда, в том числе по своевременной и полной оплате труда, социальному страхованию, охране, условиям и режиму труда. В соответствии с этим постановлением предполагается проведение реформ в сфере оплаты труда. Так: 1. Заработная плата лиц, работающих по найму, является основным, а для подавляющего большинства из них - единственным источником доходов. За годы реформирования экономики уровень реальной оплаты труда работников снизился более чем в 2 раза, доля начисленной заработной платы в совокупных денежных доходах населения упала с 70 до 44 процентов. Возникла необоснованная дифференциация размеров оплаты труда по профессионально - квалификационным группам работающих, по предприятиям, отраслям, регионам страны. Соотношение средней заработной платы 10 процентов наиболее оплачиваемых и такой же доли наименее оплачиваемых работников сейчас составляет 1:24. В условиях резкого сокращения уровня реальной оплаты труда угрожающий характер приняли задержки с выплатой заработной платы. Минимальный размер оплаты труда чрезвычайно низок и искусственно сдерживается во многом из-за того, что вместо функции законодательного определения минимального уровня оплаты труда он стал выполнять несвойственную ему роль технического норматива при определении величины ряда социальных выплат и административных санкций. Вследствие этих негативных процессов заработная плата перестала выполнять воспроизводственную и стимулирующую функции. 2. Основными направлениями политики в области оплаты труда являются: обеспечение роста реальной заработной платы работников в тесной увязке с результатами их работы, квалификацией и профессионализмом, с тем чтобы оплата труда стала главным источником денежных доходов населения; повышение уровня государственных гарантий оплаты труда с целью вывода работающих граждан из числа бедного населения; достижение такого уровня заработной платы наемных работников, который позволил бы обеспечить устойчивый платежеспособный спрос населения и экономические стимулы для развития производства, а также активизировать личное участие работников в своем социальном обеспечении и страховании, стал бы надежным источником инвестиций на цели социального развития. Эта политика должна прежде всего содействовать стимулированию результативной трудовой деятельности, профессиональной и территориальной мобильности населения в целях обеспечения эффективной структурной перестройки экономики и технического перевооружения производства. При этом предстоит также решить проблемы сокращения необоснованно высокой дифференциации размеров оплаты труда и восстановления роли минимальной оплаты труда в качестве законодательной гарантии защиты работников наемного труда. 3. Реформирование оплаты труда будет осуществляться на основе: экономических методов, преимущественно через налоговое регулирование денежных доходов; использования механизмов социального партнерства и системы договоренностей между предпринимателями и наемными работниками; повышения уровня государственных гарантий минимальной оплаты труда, ужесточения ответственности за нарушения трудового законодательства. 4. В ходе осуществления реформы оплаты труда намечается предпринять следующие меры. В области оплаты труда во внебюджетном секторе экономики: - создать систему гарантий минимальных уровней заработной платы для работников в зависимости от их квалификации на основе коллективных тарифных договоров и соглашений между работодателями и работниками на всех уровнях социального партнерства; - усилить регулирующее воздействие государства на оплату труда руководителей государственных, казенных и муниципальных организаций, а также организаций со смешанной формой собственности. В генеральном соглашении между общебелорусскими объединениями профсоюзов, общебелорусскими объединениями работодателей предусматривается определить общие принципы и минимальные гарантии оплаты труда, а также рекомендуемые соотношения минимальных ставок заработной платы между отраслями экономики с учетом сложности и условий работ. На отраслевом уровне намечается ввести с учетом отраслевых особенностей рекомендуемые минимальные ставки, межразрядные тарифные коэффициенты для оплаты труда различных категорий работников, основные условия дополнительного стимулирования, виды и минимальные размеры компенсационных доплат и надбавок. В региональных (территориальных) соглашениях предполагается установить размер тарифной ставки I разряда основной профессии базовой отрасли, тарифные ставки и оклады для оплаты труда работников сквозных (межотраслевых) профессий и должностей исходя из уровня жизни на конкретной территории. Предусматривается существенно повысить роль коллективных договоров, заключаемых непосредственно на предприятиях и в организациях, в регулировании вопросов оплаты труда. Предстоит разработать нормативные документы, устанавливающие через систему контрактов зависимость размера оплаты труда руководителей предприятий от результатов хозяйственно - финансовой деятельности и эффективности работы этих предприятий, а также упорядочить оплату труда работников казенных предприятий на основе применения на них тарифных ставок и окладов при условии выполнения государственных заказов. Для предприятий, получающих государственные дотации или льготы по расчетам с бюджетами, а также имеющих задолженность по выплате заработной платы, возможно установление ограничений в оплате труда руководителей на основе специальных соглашений. В области оплаты труда в бюджетной сфере (см. прил. 3,4,5): - уточнить параметры Единой тарифной сетки по оплате труда работников бюджетной сферы в увязке с активным использованием механизма надбавок и доплат, дополнительным стимулированием труда высококвалифицированных работников, в том числе за счет введения надбавок к должностным окладам за непрерывный стаж работы и высокую результативность труда; - проводить повышение ставок заработной платы работников бюджетной сферы не только в зависимости от темпов роста потребительских цен, но и с учетом динамики заработной платы во внебюджетном секторе экономики. [1;27] При определении в бюджетах всех уровней размеров средств на оплату труда работников бюджетной сферы необходимо добиваться, чтобы средняя заработная плата работников бюджетной сферы была не ниже 80 - 85 процентов от средней заработной платы в промышленности. В области минимального размера оплаты труда, гарантированного государством: - повысить минимальный размер оплаты труда на основе нового социального стандарта - минимальной часовой оплаты труда, имея в виду приблизить этот размер к величине прожиточного минимума трудоспособного человека; - отказаться от использования минимального размера оплаты труда в качестве нормативной базы при установлении размеров социальных выплат. В области своевременной и полной выплаты заработной платы: 1. установить, что при наличии задолженности по оплате труда в акционерных обществах, активы, в том числе ликвидные основные фонды и оборотные средства, подлежат продаже на аукционе с направлением полученных средств на погашение задолженности по заработной плате; 2. обеспечить усиление мер экономической, административной и уголовной ответственности должностных лиц, собственников либо их представителей, осуществляющих функции работодателя, за нарушение прав трудящихся на полную, своевременную оплату выполненной работы; 3. установить права работника на возмещение материального вреда, причиняемого задержкой выдачи начисленной заработной платы; 4. расширить правоприменительную практику и упростить порядок рассмотрения обращений граждан по фактам задержек причитающейся заработной платы; содействовать образованию хозяйствующими субъектами на добровольной основе специальных целевых страховых фондов за счет перечисления в них части доходов от их деятельности на случай временных финансовых затруднений, которые могут привести к задержке расчетов по заработной плате; 5. ужесточить государственный контроль за прохождением и целевым использованием средств федерального бюджета, направляемых на оплату государственного заказа. [18;42] ЗАКЛЮЧЕНИЕ

Заработная плата – это сложное понятие, поскольку оно отражает отношения между собственником капитала и наёмным работником, которые складываются на рынке труда и в производстве новой стоимости. К тому же заработная плата, или ставка заработной платы — это цена, выплачиваемая за использование труда, хотя на практике заработная плата может принимать форму премий, гонораров, месячных окладов, термин заработной платы используется для обозначения ставки заработной платы за единицу времени. Такое обозначение имеет преимущество, что напоминает нам, что ставка заработной платы суть цена, выплачиваемая за использования единиц услуг труда. И её величина зависит от следующих основных социально-производственных и рыночных факторов. [10;30] Во-первых, размер заработной платы человека зависит от величины стоимости его рабочей силы. Для каждой группы работников такая стоимость имеет нижний и верхний уровни. Наименьшим пределом является сумма стоимости жизненных средств, идущих на восстановление работоспособности труженика самой низкой квалификации. Во многих странах официально подсчитывается прожиточный минимум, который определяет границу бедности – размер средств, идущих для простого поддержания жизнедеятельности работников, и устанавливается минимальный уровень заработной платы. Верхняя граница стоимости рабочей силы учитывает дополнительные затраты на получение высокой квалификации и удовлетворения социально-культурных потребностей. Во-вторых, размеры заработка зависят от уровня квалификации. Рабочая сила повышенной квалификации требует для своего воспроизводства лучших в количественном и качественном отношениях жизненных условий. В-третьих, на величину заработной платы влияют национальные различия между странами, степень развитости экономических, культурных и социальных условий жизни населения. Данные различия зависят от научно-технического уровня производства, достигнутого роста производительности труда, степени развитости рабочей силы, нормального для данного общества качества жизни и иных факторов. В-четвёртых, на величину оплаты труда влияют рыночные факторы. Конкуренция между наёмными работниками ведёт к тому, что в национальном масштабе устанавливается примерно одинаковая оплата труда работников определённой профессии с равным уровнем образования и квалификации. [2;66] Факторы, воздействующие на величину вознаграждения за труд, дают возможность и необходимость применять разные формы заработной платы. 1. Для Беларуси в настоящее время характерно значительное неравенство в распределении доходов. 2. Неравенство доходов существенно увеличилось в последнее десятилетие. 3. Статистические данные указывают на то, что уже более 40% населения имеет доходы ниже уровня прожиточного минимума. 4. Принимаемые государством (правительством) меры по стабилизации положения не приносят результата, в связи с ухудшающимся общим экономическим положением в стране. 5. Для населения Беларуси в 2006-2007 гг. необходимы кардинальные меры в области: - стимулирования промышленного производства; - наведения порядка в сборе налогов; - экспорта капитала за границу - социальных программ для беднейшего населения и по всей видимости гуманитарная помощь экономически развитых стран. [3;30] Основными направлениями политики в области оплаты труда должны являтся: обеспечение роста реальной заработной платы работников в тесной увязке с результатами их работы, квалификацией и профессионализмом, с тем чтобы оплата труда стала главным источником денежных доходов населения; повышение уровня государственных гарантий оплаты труда с целью вывода работающих граждан из числа бедного населения; достижение такого уровня заработной платы наемных работников, который позволил бы обеспечить устойчивый платежеспособный спрос населения и экономические стимулы для развития производства, а также активизировать личное участие работников в своем социальном обеспечении и страховании, стал бы надежным источником инвестиций на цели социального развития. Стимулирующая функция заработной платы – направить интересы трудящихся на достижения требуемых результатов труда за счет обеспечения взаимосвязи размеров вознаграждения и трудового вклада. Стимулирующая роль заработной платы проявляется в результате обеспечении взаимосвязи размеров оплаты труда с конкретными результатами трудовой деятельности работников. Таким образом, стимулирующую роль можно представить в виде «двигателя» совершенствующей функции. Стимулирующую функцию нельзя количественно измерить, она может только существовать или отсутствовать. А стимулирующая роль заработной платы измерима. Стимулирующая роль может повышаться или понижаться в зависимости от того, соответствуют ли размеры оплаты труда трудовому вкладу работника, и его результатам. Следовательно, стимулирующую роль можно оценить, анализировать и сопоставить через эффективность. По росту эффективности заработной платы можно судить о повышении ее стимулирующей роли. Заработная плата как форма цены рабочей силы – это основная часть фонда жизненных средств работников, распределяемая между ними в соответствии с количеством и качеством затраченного труда, реальным вкладом и зависящая от конечных результатов работы предприятия. Формы и системы оплаты труда призваны обеспечивать учет в заработной плате количественных и качественных результатов труда, создавать у работников материальную заинтересованность в улучшении непосредственных результатов совей работы и общих итогов деятельности предприятия. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ1. Аникейчик О.В., Сборник "Заработная плата РБ", Мн, Этера-экономика, 2004 2. Дунин Л.Н. Бюджетная система Беларуси. Приложение к журналу "Консультант". Мн. 2005. 3. Зинько С.А. Заработная платы в Беларуси: предложения и выводы. Мн. 2002. 4. Лыкова Л.Н. Теоретические вопросы исчисления заработной платы. Вестник БГУ. 2004. № 2. 5. Лыкова Л.Н. Заработная плата. Вопросы экономики. М, 2003. 6. Синельников С.Г. Оплата труда. Экономическая Серия. № 2. 7. Соколов В. П. Заработная плата: вопросы и ответы. Эко, 2005. № 7. 8. Окунева Л.П. в Беларуси. Мн. БГУ 2002. Финансовые отношения, учебное пособие. 9. Панина Н.А., Одегов Ю.Г. Экономика труда. - М.: Экзамен, 2003. 10. Петров В.К. Заработная плата 3-е изд. – Мн: Эко, 2003. 11. Протас Л.Г. Экономика предприятия. Мн: Экономика, 2002. 12. Погорелов В.А. Организация оплаты труда работников предприятий Рекомендации. - Мн: Институт труда, 2003. 13. Русых Ю.М. Совершенствование оплаты труда в Республике Беларуси. – Мн: Право 2001. 14. Тарасов Е.В., Пошерстник Н.В. Заработная плата в современных условиях. – М.: С-Пб., 2002. 15. Танич П.Э. Экономика труда. – Мн: Экономика, 2003. 16. Танич Ю.В. Оптимизация заработка работника: Учебно-методические материалы. Мн: 2004 17. Туманский Р.А. Поощрительные системы оплаты на предприятии. – Мн., Светоч 18. Уварова И.И. Совершенствование экономической политики через реформы //Главный бухгалтер 2005г. №1 с.33 19. Уткин Т.И. Экономическая теория. Мн. 2004г. 132с. 20. Фанин М.К., Пронихин В.С. Макроэкономика // 2004г. №4-5 с.14. [20;14] 21. Харитончик Г.В. Макроэкономика. Лекции. Мн.// Полымя 2003г. 22. Харин А.А. Избранные темы по курсу “Экономика”. Мн., БГУ,113с. [22;113] 23. Цапик В.К, Попов Б.Г. Оплата труда. М. 1996г. 92с. 24. Чащин Б.Н. Макроэкономика// Бизнес 1999г. №5-6 с.14-15. 25. Чех В.И. Анализ заработной платы в Республике Беларусь. Мн. 2004г. 363с. 26. Шнитко Э.А. Экономическая политика. Лекции Мн. БГУ, 2001г. 224с. 27. Юшенко К.В. Экономика. Лекции. Аграрный колледж. Мн, 2003г. №47 с.29. 28. Чубаков Г.Н. Стратегия управления. М. 2005г.215с. 29. Компьютерная программа Эксперт, 2005 ПРИЛОЖЕНИЯ

Приложение 1. Формы и системы оплаты труда

Приложение 2. Совершенствование планирования фонда заработной платыПри планировании фонда заработной платы (ФЗП) необходимо обязательное соблюдение следующих условий: · рост производительности труда должен опережать рост заработной платы; · общая сумма заработной платы всех категорий работающих не должна превышать лимита, определяемого по нормативу заработной платы на 1р. продукции, утвержденного для каждого года в пятилетнем плане экономического и социального развития предприятия. Общий годовой

фонд заработной платы всех категорий работающих предприятия, цеха, рассчитанный

по нормативу заработной платы на 1р. продукции где Планируемый

фонд заработной платы В фонд заработной платы включают суммы по тарифным ставкам и окладам, а также все виды доплат за исключением выплат из фонда материального поощрения. Структура фонда заработной платы рабочих на планируемый период включает: фонд прямой оплаты (тарифный фонд); доплаты, в том числе премии из фонда заработной платы; дополнительная заработная плата. Данная величина годового фонда заработной платы отражает расходы по заработной плате при планировании себестоимости продукции. При расчете среднемесячной заработной платы рабочего, которая является основой при установлении соотношения темпов роста производительности труда и темпов роста заработной платы, дополнительно учитывается величина премий из фонда материального поощрения. Годовой фонд

прямой сдельной (тарифной) заработной платы основных рабочих-сдельщиков где

Годовой

фонд прямой повременной (тарифной) заработной платы основных

рабочих-повременщиков где Приложение 3. Совершенствование оплаты труда в бюджетной сфере

Приложение 4. Совершенствование оплаты труда в области минимального размера оплаты труда, гарантированного государством

Приложение 5. Совершенствование оплаты труда в области своевременной и полной выплаты заработной платы

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||