|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Управління якістю на підприємствіКурсовая работа: Управління якістю на підприємствіВступ В умовах переходу до ринку успіх кожного конкретного товаровиробника оцінюється за рівнем ефективності виробництва, обумовленої в першу чергу ступенем задоволення потреб суспільства з найменшими витратами. При цьому в даний час визначальною характеристикою, яка формує суспільні потреби, стає якість продукції. Проблема забезпечення якості є комплексною і вирішувати її традиційними методами лише шляхом контролю якості готової продукції, практично не можливо. Тому повинен бути комплексний, системний підхід, реалізація якого можлива лише в рамках системи управління якістю. Відомий американський спеціаліст Едвард Демінг ще в 1950 р. писав, що на 85% вирішення проблеми залежить не від людей, а від системи управління якістю. Значну роль у підвищенні якості відіграють стандарти, які є нормативною базою систем якості. Загальновизнаними на сьогодні є міжнародні стандарти ІСО серії 9000, як сконцентрували досвід управління якістю, нагромаджений в різних країнах. У багатьох країнах, в тому числі і в Україні вони прийняті як національні, а в Україні введені в дію з 1 жовтня 2001 р. Сучасна практика в менеджменті оперує досить широким спектром методів і інструментів, що дозволяють ефективно виконувати різного роду роботи. Однак швидкість, з якою відбуваються зміни у світі, їхня неймовірна складність і тісний взаємозв`язок з усіма сферами життя людини, – обумовлює необхідність постійного пошуку нових, більш ефективних і таких що відповідають вимогам сьогоднішнього дня теорій, методів і інструментів організації і керування підприємницькою діяльністю. Для більшості компаній снує розуміння, що довіра з боку клієнтів базується не тільки на фінансовій могутності, але й на високій якості менеджменту. Ринкова вартість акцій компаній теж відобража лояльність клієнтів та їх майбутні очікування щодо, того чи буде ця компанія краще за інших чи ні. Якщо клієнти відповідають так, то це тільки перемога сьогодення, незабаром вони можуть змінитися. Світова практика менеджменту показує що впровадження систем управління якістю, такі як наприклад «Total Quality Management», де одним з принципів проголошено постійне покращення та самовдосконалення системи управління якістю, позитивно впливають на організаційну, ринкову та фінансову стратегію надбання тривалих. Кожна із провідних фірм світу йшла до успіху своїм шляхом, але через одні ворота: через ворота удосконалення менеджменту якості. Це стосується не тільки якості конкретно продукції, а йдеться про ділову досконалість фірм, про спосіб управління, його оптимізацію та гармонізацію, зацікавленість усіх працюючих у результатах сво праці. Лідери світового ринку говорять: «У нас купують не продукцію і не послугу. У нас купують довіру до нас, тобто наше ім`я». А щоб ім`я було авторитетним, необхідно запроваджувати загальну культуру якості, яка включа обладнання, і технологію, і систему менеджменту, і персонал, і стосунки між партнерами на різних рівнях тощо. 1. Теоретичн аспекти питання управління якістю на підприємстві 1.1 Поняття та сутність якості продукції Конкурентна боротьба має наслідком те, що з двох однакових товарів купують дешевший, а за однакових цін – якісніший. Зрозуміло, що якість завжди була і залишається важливою ринковою характеристикою товару, а оцінка якості товарів споживачами завжди визначатиме стратегію конкуренції промислових фірм. [7] Якість це сукупність характеристик об'єкта, що свідчать про його здатності задовольняти визначені й гадані потреби. Якість продукції є одним з основних факторів, що формують перший рівень системи показників конкурентоспроможності продукції. Структура пріоритетів конкурентоспроможності продукції характеризуються співвідношенням 4:3:2:1, у якому: Ø на першому місці – якість продукції (має оцінку «4»); Ø на другому вартість (має оцінку «3») Ø на третьому зниження затрат у сфері споживання продукції (має оцінку «2») Ø на четвертому якість сервісу продукції (має оцінку «1») Рівень якості – це кількісна характеристика міри придатності того чи іншого виду продукції для задоволення потреб споживачів. Оцінювання якості продукції передбачає визначення абсолютного, відносного, перспективного та оптимального її рівнів. Абсолютний рівень якості того чи ншого виробу визначають обчисленням вибраних показників, не порівнюючи їх із відповідними показниками аналогічних виробів. Для отримання порівняльних характеристик якості одночасно з абсолютним визначають відносний рівень якості окремих видів продукції, що виробляється (проектується), порівнюючи її показники з абсолютними показниками якості найкращих вітчизняних та зарубіжних аналогів. Проте рівень якості продукції під впливом науково-технічного прогресу і вимог споживачів мусить постійно зростати. Тому виникає необхідність визначення перспективного рівня якості з урахуванням пріоритетних напрямів і темпів розвитку науки й техніки. Для нових видів продукції, переду знарядь праці, доцільно визначати також оптимальний рівень якості, тобто такий її рівень, за якого загальна величина суспільних затрат на виробництво й використання (експлуатацію) продукції за певних умов споживання була б мінімальною. Схеми групування різних показників якості (або рівня якості) використовуються для: o оцінювання окремих видів продукції за допомогою групи диференційованих показників – із них виокремлюється найбільш розгалужена низка одиничних показників якості (табл. 1.1); o визначення загальних (комплексних) показників якості всього обсягу продукції, що виробляється підприємством. Таблиця 1.1 Система одиничних показників якості продукції за групами

Для оцінювання якості (технічного рівня) знарядь праці найбільш важливими одиничними показниками є: § надійність – властивість виробу виконувати сво функції зі збереженням експлуатаційних показників у встановлених межах протягом відповідного часу. Кількісно цей показник характеризується часом безвідмовно роботи, тобто середнім часом роботи між двома несправностями; § довговічність – властивість виробу тривалий час зберігати свою експлуатаційну придатність за тих чи інших умов експлуатації. оцінюють двома показниками – строком служби (календарною тривалістю експлуатації до певного граничного стану) і технічним ресурсом (можливим напрацюванням у годинах); § ремонтопридатність техніки – можливість швидкого виявлення й усунення несправностей. Забезпечення належного рівня якості продукції та виробництва – це провідна функція в систем організації виробничої діяльності на підприємстві. 1.2 Методи і принципи управління якістю Якість продукції – це відносна характеристика, яка ґрунтується на порівнянні значень показників якості даної продукції з відповідними показниками якості базово продукції або іншими показниками, що встановлені діючими стандартами та нормами. Завдання визначення рівня якості продукції розв'язується у три етапи. Перший етап – вимірювання показників якості: кожен показник має бути зображений числом. Для цього використовуються наступні три методи: експериментальний, розрахунковий, експертний. 1. Експериментальний метод полягає у безпосередньому вимірюванні показника за допомогою спеціальних технічних засобів, інструментів і людських органів. Цей метод застосовується лише для отримання одиничних показників. Різновидами експериментального методу є а) об'єктивний метод – рівень якості продукції оцінюється за допомогою стендових випробувань та контрольних вимірювань, а також лабораторного аналізу. Такий метод дає найбільш достовірний результат і застосовується для вимірювання абсолютного рівня якості засобів виробництва та деяких властивостей споживчих товарів, наприклад для визначення їх техніко-експлуатаційних характеристик; б) органолептичний метод властивості продукту сприймаються за допомогою органів чуття людини (зір, слух, смак, нюх, дотик) без використання технічних вимірювальних і реєстраційних засобів. 2. Розрахунковий метод поляга в обчисленні якості на основі одиничних показників: наприклад, вартість одн кіловат-години потужності, величина економічної ефективності тощо. 3. Експертний метод передбача облік та врахування думок експертів про які даної продукції на першому етапі. Кожен експерт оцінює ступінь важливості показників якості шляхом присвоєння їм різних рангів. Найважливішому показнику присвоюється ранг 1, наступному, менш важливому, – ранг 2 і под. Як експерт вважає деякі показники рівноцінними, він присвоює їм однаковий ранг, наприклад, 3,5 – за рівності значень третього й четвертого рангів. Після цього проводиться математична обробка результатів ранжування з урахуванням думок експертів та їх поглядів на той чи інший показник. При цьому інколи доводиться або збільшувати кількість експертів і повторювати експертизу показників, або запрошувати інших. Другий етап полягає у виборі базових показників для порівняння. Базові показниками можуть бути 1. Показники якості, що закладені у технічні завдання, технічні чи робочі проекти виробів. 2. Показники дійсно існуючих виробів, які виготовляються в нашій країні або кордоном кращими зразками світового рівня. 3. Показники, що закладені у вітчизняні чи закордонні стандарти. Інколи підприємству потрібно порівняти нову продукцію з тією, що випускалась раніше. У цьому випадку важливо, щоб прототип не був морально застарілим. Третій етап – це порівняння показників якості нової продукції з базовими і визначення доцільност виробництва нової продукції. Таке порівняння можна проводити різними способами (методами), зокрема 1. Диференціальним методом – одиничні показники порівнюються попарно, визначається індекс якості з кожного показника 2. Комплексним методом попарно порівнювані одиничні показники об'єднуються за допомогою відносних коефіцієнтів. В основу міжнародних стандартів ІСО серії 9000:2000 покладені вісім принципів управління якістю. Принцип 1. Орієнтація (або фокус) на споживача. В основі цього принципу – аналіз ринку і потреб споживачів. Результати аналізу служать механізмом, що запускає виробництво. Випускаючи продукт, уже не обмежуються виконанням формальних вимог замовника, а намагаються вгадати його бажання. Принцип 2. Лідерство. Лідерство – ключовий принцип системи менеджменту якості, без якого СМЯ скоріше фікція, чим реальність. Управління підприємством, управління проектами, створення, впровадження й експлуатація СМЯ – це області діяльності, де необхідне лідерство. З уявленням про лідерство тісно зв'язана концепція відповідальності. Відповідальність не можна установити наказом. Її можна тільки взяти на себе добровільно. Однак відповідальність необхідно підкріплювати повноваженнями. Принцип 3. Залучення персоналу. Залучення персоналу на практиці означає систематичну можливість кожного співробітника брати участь у прийняті і реалізації управлінських рішень. Така можливість народжує в людях почуття відповідальності і причетності, що підсилює мотивацію до творчої праці. Наслідок такого підходу – принцип відмовлення від ідеї покарання. Співробітників не має сенсу карати за прорахунки менеджменту. Цей підхід породжує ініціативу і є основою корпоративної культури. Принцип 4. Процесний підхід. Всі види діяльності в організації розглядаються як процеси. Процеси – це логічно упорядкован послідовності кроків (робіт, етапів, елементів), що перетворять вхідні дані у вихідні дані. Таке розуміння процесів близько до представлення про алгоритми, це дає можливість використання інформаційних технологій для візуалізац процесів і одержання результатів для своєчасного прийняття управлінських рішень. Принцип 5. Системний підхід. Системний підхід вимагає координації всіх аспектів діяльності, постійного планування і доведення планів до кожного робочого місця, з тим щоб можна було аналізувати коректувати їхнє виконання по ходу справи. Цей принцип припускає представлення організації як системи взаємодіючих динамічних процесів. Із системним підходом зв'язана і проблема оцінювання результатів діяльності організації. Довгий час у цій області панував фінансовий підхід. Зараз стало очевидно, що до фінансових показників варто додати показники задоволеності споживачів, показники ефективності бізнес-процесів, а також показники потенціалу росту фірми кваліфікації персоналу. Система таких показників називається збалансованою системою показників. Принцип 6. Безперервне поліпшення. При систематичному поліпшенні процесів поступово з'являється можливість зниження втрат відповідно ціни продукції за рахунок зростаючого «зазору» між собівартістю ціною. Таке зниження ціни веде до розширення ринкової ніші, що, у свою чергу, приводить до зниження собівартості за рахунок ефекту масштабу. Цей механізм називають ланцюговою реакцією Демінга. Постійне поліпшення починається з людини, з удосконалювання його особистих якостей, знань, навичок умінь. Найбільш важливий аспект безупинно удосконалювання – це навчання персоналу. Принцип 7. Підхід до прийняття рішень на основі фактів. Приймати рішення на основі фактів – значить відрізняти достовірні факти від помилкових або сумнівних. Основа цього підходу – виміру, робимо для одержання даних про процеси, і одночасне нагромадження інформації яка поступово перетворюється в знання. Принцип 8. Взаємовигідні відносини з постачальниками. Цей принцип націлений на створення нових відносин з постачальниками, що одержали назву комейкершип – «Разом зробимо, разом виграємо». При постійних відносинах з постачальниками можна говорити про управління ланцюжками доданих цінностей для споживачів. Дійсно, пошук постачальника налагодження відносин з ним – справа довга і дорога. Завжди варто прагнути до постійних відносин з постачальниками. 1.3 Організація контролю якості на підприємстві Система контролю якості – це сукупність методів і засобів контролю й регулювання компонентів, що визначають рівень якості продукції на стадіях стратегічного маркетингу, наукових, дослідно-конструкторських робіт та виробництва, а також технічного контролю на всіх стадіях виробничого процесу. Однією з найважливіших умов підвищення ефективності контролю є постійне спостереження та облік, тобто функціонування системи обліку за всіма показниками, що передбачає дотримання наступних вимог: – повнота нформації за всіма показниками якості, кількості й ресурсомісткості товарів, різних підрозділів, процесів, операцій тощо; – динамічність обліку – отримання й оброблення інформації, а також облік показників якості та х аналіз у динаміці розвитку процесів; – системність; – автоматизація обліку на основі його комп’ютеризації; – спадковість, можливість повторного використання і перспективність обліку; – використання результатів обліку в стимулюванні якості праці. Контроль можна класифікувати: Þ за стадією життєвого циклу; Þ за об’єктом контролю – предмет праці, засоби виробництва, технологія, організація процесів, умови праці, власне праця, оточення, параметри інфраструктури, документація, інформація; Þ за стадією виробничого процесу вхідний, операційний контроль готової продукції, транспортування та зберігання; Þ хто виконавець (контролю) самоконтроль, контроль майстра, відділ технічного контролю, державний, міжнародний контроль; Þ за методом контролю – руйнівний неруйнівний; Þ за способом прийняття й утілення рішення – активний (попереджуючий) і пасивний (за відхиленнями) контроль; Þ за режимом контролю – посилений (прискорений) та нормальний; Þ за формою механізації – ручний, механізований, автоматизований і автоматичний; Þ за строками здійснення – попередній, поточний, завершальний; Þ за способом отримання й оброблення нформац розрахунково-аналітичний, статистичний та реєстраційний контроль. На будь-якому підприємстві однією з основних функцій організації виробництва є технічний контроль якості продукції – перевірка дотримання технічних умов і вимог, що ставляться до якості продукції на всіх стадіях її виготовлення, а також виробничих умов і факторів, які забезпечують необхідну якість. Технічний контроль є комплексом взаємопов'язаних контрольних операцій, що виконуються згідно з установленим порядком. До загальних принципів раціональної організації технічного контролю відносяться наступні: Þ технічний контроль повинен охоплювати всі елементи і стадії виробничого процесу; Þ техніка, методи й організаційн форми контролю мають повністю відповідати особливостям техніки, технології та організації виробництва; Þ ефективність раціонально організації технічного контролю слід обґрунтовувати відповідним економічним розрахунком; Þ система контролю має чітко й виважено розподіляти обов'язки і відповідальність між окремими виконавцями та різними підрозділами підприємства; Þ система контролю має базуватися на ефективних методах статистичного контролю якості. Залежно від конкретних завдань, які поставлені перед технічним контролем, розрізняють такі його види: 1. Профілактичний має за мету попереджати появу браку в процесі виробництва продукції. 2. Приймальний – здійснюється з метою виявлення та ізоляції браку. 3. Комплексний – вирішує обидва завдання: профілактику і приймання. 4. Спеціальний – відповідає за спеціально визначенні окремі завдання (наприклад, інспекційний контроль, контроль експлуатації виробів і под.). Контроль також поділяється за такими параметрами, що вимірюються: - контроль геометричних розмірів і форм; - контроль зовнішнього вигляду та документації; - контроль фізико-механічних властивостей матеріалів, напівфабрикатів тощо. Залежно від ступеня охоплення виробничих операцій розрізняють § поопераційний контроль; § груповий контроль, що виконується після декількох операцій. За місцем здійснення контрольні операції поділяються на: § стаціонарні; § нестаціонарні, що виконуються безпосередньо на робочих місцях. На підприємстві технічний контроль якості – це частина виробничого процесу, яка має за мету перевірку продукції на її відповідність установленим вимогам. Процес здійснення технічного контролю якості охоплює систему методів, інструментів і заходів (включаючи процедуру їх планування), за допомогою яких ідентифікуються якість готово продукції, напівфабрикатів, сировини; всі стадії підготовки виробництва, виробничого процесу, проведення контролю та випробувань на їх відповідність систем стандартів та інших міжцехових норм. У результаті цього підприємство випуска конкурентоспроможну продукцію світового рівня якості. Завдання технічного контролю: § планування і практична реалізація всіх процедур та інструментів системи тотального управління якістю TQM на підприємстві, що безпосередньо стосуються виробництва продукції; § постійна реалізація циклу PDCA («планування-виконання-перевірка-реакція») на всіх рівнях виробництва; § установлення якості готово продукції; § попередження впливу імовірнісних суб'єктивних факторів на якість продукції, що випускається; § забезпечення встановленого технічного режиму. Однією з найбільш значних за останні роки інновацій у сфері забезпечення належного рівня якості та конкурентоспроможності стало впровадження в діяльність сучасних підприємств тотальної системи управління якістю (ТQМ). Її широке практичне застосування в розвинутих країнах почалося з кінця 80-х років XX століття завдяки дослідженням Е. Демінга, Дж. Юрана та Ф. Кросбі. Таблиця 1.2. Загальний план неперервного формування і підвищення якості

Так, Е. Демінг на основі «петлі (спіралі) якості» розробив інструменти і процедури неперервного вдосконалення якості, що отримали назву циклу РDCА (РІаN-Dо-Сheск-Асt). Цей цикл («планування – виконання – перевірка реалізація»), який також має назву «колесо Демінга», став основою системи ТQМ. Сутність циклу РDСА полягає в Тому, що на всіх етапах свого функціонування система управління якістю повинна проходити такі основні фази, що періодично повторюються (див. табл. 1.2): § планування, яке визначає питання (зони, теми тощо), які потребують удосконалення, а також функції та інструменти їх дослідження; § виконання, яке передбачає планування конкретних контрзаходів усунення причин відхилень та їх реалізацію; § перевірку, яка передбачає підтвердження ефекту від контрзаходів та їх стандартизацію; § реакцію, що включає оцінювання всієї процедури. Як уже зазначалось, організація системи управління якістю на підприємстві поляга у створенні організаційної структури в межах підприємства, яка охоплює вс сфери його діяльності й підрозділи в сукупності з відповідними функціями, процесами та ресурсами, що забезпечують здійснення ефективного функціонування даної системи на всіх етапах її життєвого циклу і в кожному її елементі. Такою системою є ТQМ – основа діяльності сучасних підприємств і міжнародних стандартів ІСО серій 9000 із питань організації забезпечення належного рівня якості продукції та виробництва. Концепція ТQМ передбача цілеспрямоване й належно скоординоване використання методів управління якістю на всіх етапах виробничої діяльності – від досліджень та розроблень до післяпродажного обслуговування за цілісності системи управління і сфери реалізації при раціональному використанні технічних та інших можливостей. Тотальне управління якістю включає: 1. Контроль у процесі розроблення нової продукції. 2. Оцінювання якості дослідного зразка, планування (проектування) якості продукц виробничого процесу, контроль, оцінювання й планування якості матеріалів, що постачаються. 3. Вхідний контроль матеріалів. 4. Контроль готової продукції. 5. Оцінювання якост продукції (її сертифікація). 6. Оцінювання якості виробничого процесу (його сертифікація). 7. Контроль якості продукції та виробничого процесу. 8. Аналіз спеціальних процесів (спеціальні дослідження у сфері якості продукції). 9. Збирання та використання інформації про якість продукції. 10. Контроль апаратури, за допомогою якої отримується інформація про якість продукції та процесів. 11. Навчання працівників методам забезпечення якості, підвищення кваліфікації персоналу. 12. Гарантійне обслуговування. 13. Координацію робіт у галузі якості. 14. Сумісну роботу з постачальниками із забезпечення якості продукції. 15. Використання циклу РDCА (РІаN-Dо-Сheск-Асt). 16. Організацію роботи гуртків якості. 17. Управління використання людського фактора шляхом сприяння зацікавленості всіх учасників у кінцевому результаті виконання їх обов'язків або роботи. 18. Розроблення державної політики (законодавчої бази, стандартів) в галузі якості, приведення національних стандартів у відповідність із діючими міжнародними стандартами якості продукції, послуг і робіт. 19. Розроблення відповідних галузевих, регіональних стандартів, стандартів якості підприємства, розроблення й утілення відповідних заходів на всіх рівнях підприємства. 20. Формування культури якості, матеріальної та інших форм заохочення всіх працівників службовців у підвищенні якості продукції, підготовку управлінських кадрів для керівництва в галузі якості. 21. Розроблення критеріїв відповідальності за якість для всіх рівнів керівництва процесами впродовж усього життєвого циклу продукції та послуг. Тотальна система управління якістю складається з: 1. Базова система це способи, як використовуються для аналізу й дослідження. Вони базуються на використанн загальних принципів математики та статистичних методів контролю. 2. Система технічного забезпечення – це прийоми і програми, що дають змогу навчити персонал володіти базовою системою та правильно її використовувати. 3. Система вдосконалення і розвитку ТQМ передбачає адаптацію наукових підходів, економічних законів функціонування ринкових відносин, законів організації, структури й принципів управління якістю до конкретних умов і потреб ринку. Мета тотального управління якістю – досягти більш високого рівня якості продукції та послуг. Викладена загальна концепція ТQМ дає змогу побудувати схему широкого розуміння тотального управління якістю в межах підприємства з урахуванням зовнішнього середовища, з яким більш-менш безпосередньо дана система взаємодіє. 2. Аналіз впливу рівня управління якістю продукції на ефективність діяльності ТОВ «МТК» 2.1 Характеристика фінансово-економічного стану підприємства ТОВ «МТК» зареєстровано у 1991 році в формі товариства з обмеженою відповідальністю. Юридична адреса: м. Житомир, вул. Промислова 17. Вид діяльності: виробництво автомобільних причепів та скоб’яних виробів. Проаналізуємо фінансово-економічний стан підприємства за останні три роки. Таблиця 2.1. Оцінка фінансового стану ТОВ «МТК»

Згідно даних. наведених в табл. 2.1 загальна вартість активів підприємства на кінець 2009 року склала 44182 тис. грн. В порівнянні з 2007 роком вона збільшилась на 4388 тис. грн. або 11,03%. Це свідчить про те, що підприємство розвивається має стабільний фінансовий стан. Коефіцієнти співвідношення необоротних і оборотних активів та оборотних і необоротних активів свідчать, що підприємство займається виробничою діяльністю (необоротних активів більше ніж оборотних), що характерно для всіх виробничих підприємств. Середньо облікова чисельність працівників за аналізований період збільшилась на 90 чол., або на 40%, що свідчить про збільшення обсягу виробництва. Таблиця 2.4. Оцінка рівня ефективності господарсько діяльності ТОВ «МТК»

Рентабельність господарської діяльності підприємства збільшилась на 113,10%; чиста рентабельність виручки від реалізації продукції збільшилась на 98,48%, рентабельність активів збільшилась на 165,26%; адміністративні витрати на 1 грн. собівартості реалізованої продукції скоротились на 48,65%. Це все свідчить про високу ефективність ведення господарської діяльності підприємства. 2.2 Показники якості продукції та методи їх оцінки У залежності від цілей, задач аналіз витрат на якість і можливостей одержання необхідних для його здійснення даних аналітичні методи істотно розрізняються. Впливає на це розходження і проходження продукцією визначеного етапу діяльност підприємства, і її місце в ланцюжку формування витрат у конкретний момент. [3, 9] Метод функціонально-вартісного аналізу. На етапах проектування, технологічного планування, підготовки й освоєння виробництва доцільно застосування функціонально-вартісного аналізу (ФВА). Це – метод системного дослідження функцій окремого виробу чи технологічного, виробничого, господарського процесу, структури, орієнтований на підвищення ефективності використання ресурсів шляхом оптимізації співвідношення між споживчими властивостями об'єкта і витратами на його розробку, виробництво й експлуатацію. Основними принципами застосування ФВА є: – функціональний підхід до об'єкта дослідження; – системний підхід до аналізу об'єкта і виконуваних їм функцій; – дослідження функцій об'єкта і їхніх матеріальних носіїв на всіх стадіях життєвого циклу виробу; – відповідність якості і корисності функцій продукції витратам на них; – колективна творчість. Ціль функціонально-вартісного аналізу складається в розвитку корисних функцій об'єкта при оптимальному співвідношенні між їх значимістю для споживача витратами на їхнє здійснення, тобто у виборі найбільш сприятливого для споживача і виробника, якщо мова йде про виробництво продукції, варіанта рішення задачі про якість продукції і її вартості. Математично ціль ФВА можна записати в такий спосіб: СВ / В = max, де СВ – споживча вартість аналізованого об'єкта, виражена сукупністю його споживчих властивостей (СВ = еn·cі), а В-витрати на досягнення необхідних споживчих властивостей. Функціонально-вартісно аналіз проводиться в кілька етапів. На першому, підготовчому, етапі уточнюють об'єкт аналізу – носій витрат. Це особливо важливо при обмеженості ресурсів виробника. Наприклад, вибір і розробка чи удосконалення продукції, що випускається в масовому порядку, може принести підприємству значно більше вигод, чим більш дорогий виріб, вироблений мілкосерійно. Даний етап завершується, якщо знайдений варіант із низкою в порівнянні з іншими собівартістю і високою якістю. На другому, нформаційному, етапі збираються дані про досліджуваний об'єкт (призначення, техніко-економічні характеристики) і складових його блоках, деталях (функції, матеріали, собівартість). Вони йдуть декількома потоками за принципом відкрито нформаційної мережі. У мережу інформація з поліпшення якості виробу і зниженню витрат на його виробництво надходить з конструкторських, економічних підрозділів підприємства і від споживача до керівників відповідних служб. Оцінки і побажання споживачів акумулюються в маркетинговому відділі. У процес роботи вихідні дані обробляються, преутворюються у відповідні показники якост витрат, проходячи всі зацікавлені підрозділи, і надходять до керівника проекту. На третьому, аналітичному, етапі докладно вивчаються функції виробу (їхній склад, ступінь корисності), його вартість і можливості її зменшення шляхом відсікання другорядних і марних функцій. Для цього доцільно використовувати принцип Ейзенхауера принцип АВС, відповідно до якого функції поділяються на: А головні, основні, корисні; В другорядні, допоміжні, корисні; С другорядні, допоміжні, марні. Одночасно відтинаються колишні витрати. Використання табличної форми розподілу функцій полегшує такий аналіз. Складемо таку табличку для одного з виду виробів ТОВ «МТК» автомобільних причепів: Таблиця 2.5. Розподіл службових функцій виробу за принципом АВС

У підсумкові графи заносяться дані про кількість другорядних, допоміжних, марних функцій по деталях, що дозволяє зробити попередній висновок про їхню необхідність. Методи технічного нормування. Істотну допомогу у визначенні й аналізі витрат на якість продукції можуть зробити методи технічного нормування. Вони засновані на розрахунку подетальних норм і нормативів матеріальних ресурсів (сировини, покупних комплектуючих виробів і інших видів матеріалів), розрахунку трудомісткості й інших витрат, що включаються в собівартість продукц відповідно до проектних розмірів, конкретної технології її виготовлення, збереження і транспортування, а також витрат на гарантійне і сервісне обслуговування. Для їхнього розрахунку використовуються методи мікроелементного нормування, нормативно-довідкові матеріали. Методи технічного нормування дозволяють досить точно визначити витрати як на новий виріб по його складовим, так і на удосконалення продукції. Якщо підприємство переходить до виробництва нової продукції, що мала раніше аналог по споживчому призначенню і властивостям, то витрати на якість (Вя) можна визначити різницею між витратами на стару (Вст) і нову (Вн) продукцію: Вя = Вст – Вн Якщо підприємство удосконалить якісні параметри виробленого раніше виробу, то витрати на якість можна визначити прямим розрахунком по відповідним нормах напрямкам. Деяк нші методи аналізу витрат на якість. Одним з методів, що дозволяють проаналізувати зміну витрат, пов'язаних зі зміною якості продукції, є індексний метод. Складність його застосування до даного предмета дослідження полягає в тім, що обидві ознаки повинні бути виражені кількісно. Якість же не завжди має кількісне значення не завжди може бути описане словесно. Якщо показник якості має числові характеристики, то при побудові індексів їх можна використовувати як ваги витрат. У противному випадку вагами може служити кількість елементів конструкції виробу, кількість деталей, вузлів, виробів. Вс методи доцільно застосовувати як складові частини порівняльного аналізу виробів для рішення питання про їхній запуск у виробництво чи ефективності пропонованих якісних удосконалень. Однак, на практиці для рішення питання про вибір виробу для запуску у виробництво повинні проводитися усі види проектного аналізу: комерційний, технічний, організаційний, соціальний, екологічний і економічний. Для цього варто застосовувати всі доступні в кожній конкретній ситуації методи. Тільки такий аналіз може вважатися повноцінним і дати об'єктивний результат для ухвалення управлінського рішення. Політика підприємства повинна споконвічно мати на меті високу якість продукції. 2.3 Оцінка рівня управління якістю продукції підприємства Система управління якістю продукції представляє собою регламентований стандартами підприємства порядок регулювання виробничих процесів, що направлений на забезпечення необхідного рівня якості продукції при її розробці, виготовленн та експлуатації. Вона є невід’ємною частиною системи управління виробництвом та призначена для посилення впливу механізму управління на підвищення якост роботи та ефективність виробництва за рахунок концентрації зусиль на найбільш важливих на даний час, ключових трудових процесах та виробничих функціях. На підприємстві діє комплексна система управління якістю продукції і ефективним використанням ресурсів (КСУЯП і ЕВР), яка базується на наступних принципах: – управління якістю продукції і ефективним використанням ресурсів на всіх етапах життєвого циклу продукції та на всіх рівнях управління підприємством; – комплексність (одночасна реалізація взаємопов’язаних технічних, організаційних, економічних, соціальних та ідеологічних заходів при управлінні якістю продукц ефективного використання ресурсів з обов’язковим забезпеченням охорони навколишнього середовища). Управління якістю продукції і ефективним використанням ресурсів здійснюється на основ реалізації таких функцій як прогнозування технічного рівня продукції і розвитку підприємства; планування підвищення якості продукції і ефективност виробництва; нормування і організація розробки нової продукції на виробництві; забезпечення стабільності запланованого рівня якості продукції при її розробці, виготовленні, зберіганні, збуті та експлуатації; організація метрологічного забезпечення; контроль якості та випробування. В управлінні якістю приймають участь всі підрозділи і громадські організац підприємства. Функціонування КСУЯП і ЕВР регламентується комплексом стандартів підприємства. Стандарти підприємства діляться на спеціальні, які охоплюють окремі стадії життєвого циклу продукції, і загальні, які регламентують питання, визначаючи порядок робіт, що забезпечують якість праці і продукції на всіх етапах діяльност підприємства. Ефективність функціонування КСУЯП і ЕВР в значній мірі визначається складом стандартів, що в неї входять, тому робота по розробці та впровадженню нових СТП має дуже важливе значення. Основним джерелом формування номенклатури стандартів є аналіз якост продукції та технології її виготовлення. Після проведення цього аналізу на основі принципів наукової організації праці з урахуванням досягнень науки, техніки та передового досвіду розробляють чітку послідовність виконання кожного виду робіт. СТП періодично змінюються за складом та змістом, що пов’язано з тим, що з часом у виробництві з’являються нові «вузькі місця», які потребують свого вирішення, а також з необхідністю впровадження нових, більш раціональних способів виконання стандартизованих раніше робіт. Контроль досягнення цілей і задач підприємства в галузі якості продукції і ефективного використання ресурсів здійснюється генеральним директором підприємства. В разі необхідності генеральний директор організовує комісію по проведенню аналізу причин, які заважають досягненню поставлених цілей і задач, а також розробку і виконання з удосконалення системи. Також до функцій КСУЯП і ЕВР відносяться здійснення правового забезпечення; технологічної підготовки виробництва; організації матеріально-технічного забезпечення; раціонального використання трудових ресурсів. Організаційно-технічною основою системи є стандарти всіх категорій і «Комплексний план науково-технічного прогресу, підвищення ефективності виробництва соціально-економічного розвитку колективу». Контроль за дотриманням вимог КСУЯП і ЕВР, а також наявність необхідних умов для їх дотримання здійснюється керівниками підрозділів. Розробку заходів щодо удосконалення методів контролю якості виготовлення продукції, впровадження прогресивних методів контролю, виявлення причин і винуватців браку здійснює відділ технічного контролю. В сучасних умовах підприємства ВТК є контролюючою організацією, головний обов’язок якої полягає в запобіганні випуску продукції, що не відповідає СТП та нструкційно-технологічним картам, технічним описам. 3. Напрямки покращення управління якістю 3.1 Економічна ефективність від впровадження сучасних методів контролю якост продукції Якість продукц значною мірою залежить від ефективного контролю, який дозволяє не лише своєчасно виявляти брак і припинити надходження недоброякісної продукції до споживачів, але і впливати на процес поліпшення якості продукції. Контроль за якістю продукції на підприємстві ТОВ «МТК» покладено на працівників – контролерів, обов'язками яких є перевірка продукції щодо відповідності стандарту, технічним умовам, кресленню, розподілу готової продукції на вищі та нижчі сорти, перевірка стану устаткування, інструменту та іншого на робочому місці. При пасивному контрол установлюється лише відповідність (або невідповідність) різних параметрів якості продукції вимогам тих чи інших нормативних документів (НД), на основ чого готова продукція поділяється на придатну і непридатну (браковану). При активному контрол результати контрольних вимірювань використовуються для корегування роботи устаткування та усунення інших причин, що спричиняють відхилення від вимог НД, при цьому не лише фіксують появу браку, а й запобігають його повторенню. Постачальники відповідають за якість продукції, яку вони постачають, але, оскільки вони не завжди забезпечують її високу якість, більшість промислових підприємств організують у себе вхідний контроль. Його особливість полягає у тому, що контролер, як правило, не знає умов виробництва у постачальника і не може безпосередньо впливати на процес виготовлення продукції. При поточному контролі здійснюється спостереження, оцінювання та регулювання ходу технологічного процесу. Наближення тих чи інших параметрів продукції до граничних значень свідчить про те, що у технологічному процесі часом можуть виникати неполадки. У цьому випадку слід вживати відповідних заходів, які б запобігли виникненню браку. Cyцільний контроль у ряді випадків на ТОВ «МТК» не можна застосовувати, оскільки у процесі контролю деякі вироби руйнуються або змінюють властивості. Але і для усіх інших виробів суцільний контроль кошту дорого, вимагає великих витрат часу. Тому неминучим є вибірковий контроль при якому перевіряється лише частина виробів з контрольованої партії. Вибірковий контроль доцільний лише в тому разі, якщо його режим старанно обґрунтований технічними та економічними міркуваннями. З метою забезпечення високої якості продукції контрольні служби, а іноді і представники замовника здійснюють так званий «летючий» контроль усіх стадій виробництва, тобто контроль продукції або процесу, строк проведення якого не регламентований. Винятково велику роль відіграє оперативний контроль за якістю продукції з боку майстрів, начальників цехів. Керівник, звичайно, не може контролювати все та замінити роботу контрольного персоналу та самоконтроль робітників. Тому він повинен вибрати невелику кількість найважливіших «точок» контролю робочих місць, операцій, видів продукції. Потрібно визначити також періодичність контролю. Мінімальна кількість найважливіших «точок» перевіряється щодня, а решта – щотижня, щодекади, раз у місяць або ще рідше. Контроль за якістю продукції та дотриманням технології здійснюється працівниками технічного контролю підприємства, які реалізують такі види контролю: якістю надходження на підприємство сировини та напівфабрикатів, нагляд за правильністю їх маркування, складування та зберігання; дотриманням установленої технології та правильност оформлення відповідної документації щодо якості продукції; якістю внутрізаводської продукції (напівфабрикатів і заготовок) на відповідність їх галузевим стандартам, стандартам підприємства і технічним умовам; якістю виробленої продукції на відповідність її державним, галузевим стандартам, технічним умовам і зразкам. Розглядаючи динаміку впливу засобів вимірювальної техніки, в т.ч. спеціалізованих, на якісн показники виробів, потрібно відмітити, що найбільша ефективність досягається на тому підприємстві. Метрологічна служба якого найбільш розвинута. В цьому можна впевнитися на конкретних прикладах діяльності метрологічної служби таких галузей, які стоять вище середнього рівня як за оснащенням, так і за показником капіталовкладень (це приладобудівельна, радіоелектронна, машинобудівна, авіаційна промисловість, випуск космічних апаратів). Найбільша залежність від рівня розвитку засобів і методів контролю спостерігається в тих галузях, як мають вирішальний вплив на розвиток національної економіки. На основі викладеного можливо встановити зв'язок між технічним рівнем та оснащеністю підприємств контрольно-вимірювальною технікою та підвищенням ефективності виробництва на підприємствах відповідної галузі. Сучасне промислове виробництво – це складна система з переробки сировини та матеріалів, елементів вузлів у спеціалізовану товарну продукцію. Проблеми цієї розгалуженої системи безперервно зростають у зв'язку з процесами, що розвиваються, ускладненням продукції, технологічних процесів та обладнання, а також механізацією автоматизацією виробництва. В цьому стрімкому зростанні складності виробничих процесів важливу, а інколи і вирішальну роль відіграють сучасні засоби вимірювальної техніки та засоби контролю, які дозволяють об'єктивно оцінити дефекти структури матеріалу, придатність окремих елементів виробів, впровадити міжопераційний контроль, контроль параметрів комплектуючих деталей та готової продукції. Якщо першим фактором підвищення ефективності виробництва є вдосконалення технологічних процесів та обладнання, то другим, не менш важливим фактором вважають удосконалення методів засобів вимірювань та контролю, адже у вирішенні проблеми якості продукц важливу роль відіграють вимірювання, як джерело об'єктивної інформації про якісні показники продукції на всіх етапах виробничого процесу. В умовах сучасного розвитку промисловості надзвичайне значення надається ефективному використанню нових високоефективних вимірювальних приладів і методів їх застосування, що сприяють підвищенню ефективності виробництва. Існує декілька варіантів розрахунку економічної ефективності від впровадження ново вимірювальної техніки, однак найбільш прийнятною є методика, яка застосовується для розрахунку економічної ефективності від впровадження винаходів. При цьому враховуються всі статті витрат, які змінюються у зв'язку з використанням нових методів або вимірювальних пристроїв та інших технічних засобів. Собівартість продукц співвідношенням окремих елементів витрат та інших форм видатків до загальних витрат, яких потребує виробництво тієї чи іншої продукції, а саме: на придбання матеріалів, палива, амортизацію, оплату праці і т.д. Склад статей собівартост наведений у відповідних інструкціях з урахуванням діючих цін. Розрахунок економічної ефективності проводиться методом співставлення приведених витрат на виготовлення продукції до і після впровадження нового методу. Приведені витрати – це сума собівартості та нормативного прибутку, тобто у загальному вигляді:

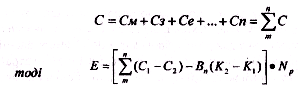

де Z – приведен витрати одиниці продукції (послуги), грн.; С – собівартість одиниці продукц (послуги), грн.; Вн – нормативний коефіцієнт капітальних вкладень; К – питом капітальні вкладення у виробничі фонди, грн. Річна економічна ефективність розраховується за формулою:

де Z1, Z2 приведені витрати одиниці продукції до і після впровадження нової техніки, грн; Nр – річний обсяг виробництва продукції після впровадження ново вимірювальної техніки. Маємо:

де С1, С2 собівартість одиниці продукції до і після впровадження нової вимірювально техніки; К1, К2 – питомі капітальні вкладення у виробнич фонди до і після початку використання нової вимірювальної техніки. При розрахунках беремо до уваги, що нормативний коефіцієнт Вн = 0,15. Собівартість одиниц продукції в наведеній формулі є сумою витрат, що змінюються, а не цехова або фабрично-заводська, і тим більше оптова ціна підприємства. Отже, якщо із застосуванням запропонованої нової вимірювальної техніки змінюються і витрати (на матеріали – См, заробітну плату – Сз, електроенергію Се тощо), то собівартість буде сумою відповідних статей витрат:

Розрахунок приведених витрат за варіантами, пов'язаними з виробництвом та експлуатацією нових видів вимірювальної техніки, дає можливість достовірно визначити річний економічний ефект. Найбільш ефективним буде той варіант нової вимірювальної техніки. Із впровадженням якого буде досягнуто мінімальних сум витрат на виробництво того чи іншого пристрою, для виготовлення якого впроваджуються нові методи чи засоби нової техніки, чим буде забезпечено економію на цих витратах. На аналізованому підприємстві ТОВ «МТК» показник річної економічної ефективності по цеху №1 становить: Е = ((84 – 75) – 0,15 (31011–29400)) х 2300 = – 534980. По цеху №2: Е = ((65–63) 0,15 (3445–3420)) х 3200 = – 5600. По цеху №3: Е = ((140–135) 0,15 (41200–37560) х 1655 = – 89355. Якщо впровадження нової вимірювальної техніки не потребує новіїх капіталовкладень, тобто К1 = К2 = 0, то економічну ефективність можна обчислити за формулою:

Так вираховується економічна ефективність впровадження нової вимірювальної техніки, наприклад, де використовуються спеціалізовані пристрої для потреб виробничого контролю, коли одні типи ЗВТ змінюються більш ефективними і дешевими, впровадження яких не потребу додаткових капіталовкладень. Аналогічним методом розраховується також економічна ефективність від впровадження стандартизації, тобто співставленням витрат до і після введення нових стандартів. У міжнародній практиці, як загальні вказівки щодо МЗ лабораторій МС, використовуються вимоги стандарту ISO 10012–1:1992 «Вимоги до забезпечення якості вимірювального обладнання. Частина 1. Система метрологічної відповідності вимірювального обладнання». В цьому стандарт встановлені основні характеристики щодо використовуваної постачальником системи підтвердження свого вимірювального обладнання. Він поширюється на лабораторії, які використовують систему якості згідно до настанови ISO/IEC 25:1990, в т.ч. на калібрувальні лабораторії, постачальників продукції та послуг, як використовують систему якості, що передбачає застосування результатів вимірювань для доказу відповідності продукції та послуг встановленим вимогам, нші організації які використовують результати вимірювань як доказ відповідності встановленим вимогам. Метрологічним підтвердженням відповідності ЗВТ є сукупність операцій для підтвердження того, що це ЗВТ відповідає вимогам при його використанні за призначенням. Воно, серед ншого, передбачає калібрування та необхідне юстування або ремонт з подальшим повторним калібруванням, а також усі необхідні види пломбування та етикетування. Вимірювальним обладнанням є усі ЗВТ, СЗ. допоміжні пристрої з Інструкціями (рекомендаціями), які необхідні для виконання вимірювань. У стандарті розглядається лише те вимірювальне обладнання, що використовується при випробуваннях і контролі. 3.2 Шляхи удосконалення та зарубіжний досвід управління якістю продукції Вважається, що ряд ідей і принципів УЯП належить вченим і спеціалістам США. В США додержуються ідеї комплексного УЯП, яке розуміють як ефективну систему заходів по розробці, підтриманні і поліпшенні якості розробленої і виготовлено продукції службами даної організації. Ця діяльність дозволяє організац проектувати, виробляти і обслуговувати продукцію най економніше і при цьому повніше задовольняти потреби споживача. Управління якістю розуміють як адміністративну діяльність, що складається з чотирьох етапів: встановлення вимог до якості, оцінка відповідності продукції цим вимогам, прийняття заходів при невідповідності цим вимогам, подальше підвищення вимог до якості. Новизна сучасного підходу до УЯП полягає в тому, що здійснюється інтеграція всіх раніше розроблених і перевірених на практиці методів в добре продуману і практично здійснювану систему. Діяльність з якості поширюється на всю структуру організації, має багатогранний характер, в ній приймають участь весь персонал, всі підрозділи, роботу яких координує відділ управління якістю. В США вважають, що контроль якості суттєво впливає як на створення конструкц високого технічного рівня, так і на високоякісне виготовлення і обслуговування продукції в сфері експлуатації. Тому контроль якості продукції посилюється на всіх стадіях життєвого циклу продукції, він носить не тільки перевірочний але й аналітичний характер. Такий контроль прийнято називати всебічним. Він поділяється на чотири стадії: контроль за розробкою нової конструкції, вхідний контроль матеріалів і комплектуючих виробів, контроль якості виготовлення контроль якості обслуговування продукції у споживача. Контроль за розробкою нової продукції передбачає розробку і встановлення вимог до якост технічного рівня майбутньої продукції. Зусилля вхідного контролю матеріалів комплектуючих виробів спрямовані на те, щоб запускати у виробництво тільки ті, які повністю забезпечують якість готової продукції. Контроль якост виготовлення продукції передбачає план контролю, тобто розподіл контрольних операцій по ходу технологічного процесу, забезпечення на фініші продукції, що відповідає заданим вимогам і задовольняє вимоги споживача. В системах УЯП передбачаються спеціальні випробування і дослідження, як забезпечують виключення причин виникнення дефектів. Система всебічного контролю охоплює всю організацію, її підрозділи, групи персоналу дозволяє здійснювати постійний, скоординований контроль за ходом створення виготовлення продукції. Такий контроль багато фірм поширюють і на сферу обслуговування своєї продукції у споживача. Само собою зрозуміло, що конкретний зміст дій в рамках всебічного контролю визначається особливостями організації, структурою, масштабом і характером продукції. Всебічний контроль якості є організаційною формою розподілу прав і обов'язків між підрозділами і персоналом, пов'язаних з забезпеченням якості. В такий спосіб вище керівництво фірми звільняє себе від дріб'язкових турбот і не гає часу на подолання повсякденних непорозумінь у виробництві. При здійсненні всебічного контролю американці прагнуть реалізувати два таких положення: перше – всебічний контроль – це справа кожного, і друге – проголошення загальної турботи про якість може привести до загальної безвідповідальності. Тому керівництво фірми повинно розуміти, що окремі операції по поліпшенню якості, які виконують окремі виконавці і підрозділи, будуть виконуватись належним чином і ефективні лише тоді, коли вони добре організовані в рамках сучасної служби управління якістю. В американській практиці управління якістю велику увагу приділяють витратам, пов'язаним зі створенням високоякісної продукції, з підвищенням і забезпеченням якості. Такі витрати називаються затратами на якість і складаються з затрат на технічний контроль, на розробку і проведення заходів профілактичного характеру і втрат від браку. Американська практика з підвищення якості широко використовує статистичні методи. Використовуються контрольні карти, які дозволяють систематизувати і накопичувати інформацію про дефекти продукції, що повторюються. Використовуються таблиці вибіркового контролю з поширенням результатів оцінки якості на всю сукупність продукції, використовуються методи теорії ймовірності як для оцінки надійності, так і для прогнозування змін інших показників якості. На американських підприємствах широко використовують вмонтовані технічні засоби контролю, в яких запрограмовані ті чи інші методи статистичного контролю. Так засоби контролю не тільки накопичують, але і обробляють цю інформацію і видають необхідні дані для прийняття рішень. Особливе місце в роботах з якості в США, а також практичній діяльності фірм, займа маркетинг [5]. Для поліпшення якості конкретних виробів на американських фірмах використовують метод складання програм поліпшення якості. Такі програми передбачають систематизований перелік всіх необхідних заходів технічного, організаційного або іншого характеру, виконання яких дозволить досягнути встановленого рівня якості. Американськ спеціалісти завжди прагнуть підкреслити складність проблеми якості не тільки в глобальному масштабі, але і в коленому конкретному випадку. Для їх практики характерним є глибокий аналіз кожного дефекту не для його виправлення, а для пошуку і усунення причини його виникнення. Такий спосіб виявляється ефективним веде до стійкого поліпшення якості. Особливо ретельно розглядають ті випадки, коли причиною дефекту є дія людини. При цьому виходять з того, що голослівний, бездоказовий докір на адресу майстра, робітника або конструктора не сприяє правильному виявленню причини і розробці правильного способу її усунення. Надається велике значення юридичній відповідальності виробників і торгівлі за якість. Виробник і торгове підприємство зобов'язані законом компенсувати шкоду споживачу, яку він отримав в результаті використання неякісної продукції. В судах введено таке поняття як «сувора відповідальність за якість виготовлено продукції». При цьому використовуються два основні принципи: юридична відповідальність виробника і фірми-продавця за прийняття негайних заходів по обслуговуванню продукції незадовільної якості або її заміні; наявність повної, точної і достовірної інформації про строк служби, безпеку і показники якості. [1] Виробник торговельна організація при суворій відповідальності за якість виготовлено продукції повинні приймати на себе відповідальність не тільки за експлуатаційн властивості продукції, але і за ЇЇ дію на навколишнє середовище, безпечність в умовах експлуатації. Посилення юридичної відповідальності привело до активізації і значного поліпшення діяльності щодо гарантії виробника. Заслугову на увагу японський досвід УЯП, який дозволив цій державі випускати товари високої якості і дешевші, ніж аналогічні американські і західноєвропейські. Феномен Японії пояснюється такими причинами. По-перше, японський економічний розвиток спрямований на випуск конкурентоздатно продукції, на випуск її вищої якості, ніж у інших країн-виробників аналогічно продукції. Така цільова установка обумовлена бідністю природних сировинних енергетичних ресурсів, а відтак, для ефективного функціонування і розвитку економіки необхідно, з однієї сторони, ввозити сировину і пальне, а з другої – вивозити з вигодою продавати як можна більше готової продукції, а це можливо тільки при високій її якості. По-друге, широко поширена в промисловості країни система УЯП охоплює всю діяльність фірми, базується на теорії КС УЯП, увібрала в себе досягнення інших країн, в тому числі і США. По-третє, досягнення Японії – це заслуга керівників промисловості і спеціалістів. Вона полягає в тому, що вони змогли практично реалізувати принципи і методи КС УЯП успішніше, ніж будь-яка інша країна. [8] Висновки Управління якістю на підприємстві – це керівна діяльність по забезпеченню проектування, виготовлення та реалізації товарів, які мають достатньо високу степінь корисності і задовольняють потреби споживачів. Оцінити рівень якості цієї продукції можна по кількісним і якісним ознакам. Якщо вони відповідають стандартам, то продукцію слід сертифікувати Витрати на забезпечення якості продукції є частиною загальних витрат на виробництво й експлуатацію продукції за весь період її служби. З економічних позицій ц витрати являють собою суму поточних і одноразових витрат, використовуваних виготовлювачем і споживачем на всіх етапах життєвого циклу продукції. Аналіз витрат на якість проводиться в основному з метою визначення найважливіших першочергових задач по підвищенню якості. У залежності від цілей, задач аналізу на якість і можливостей одержання необхідної інформації методи керування витратами можуть бути різні. На це впливає і проходження продукцією визначеного етапу діяльності підприємства. Політика підприємства повинна бути спрямована на досягнення високої якості. На більшост підприємств, що займаються виробництвом і обслуговуванням, витрати на задоволення очікувань споживача в області якості складають значні суми, що у дійсності не знижують величину прибутку, тому представляється логічним, що витрати на якість повинні бути виявлені, оброблені і представлені керівництву подібно іншим витратам. На жаль, багато керівників не мають можливост одержувати наочну інформацію про рівень витрат на якість просто тому, що в компанії немає системи для їхнього збору й аналізу, хоча реєстрація підрахунок витрат на якість – не складна, уже відпрацьована процедура. Визначені один раз, вони забезпечать керівництво додатковим могутнім нструментом керування. Вміло організований аналіз витрат на якість і витрат браку може стати джерелом значної економії для підприємства, а також може підвищити імідж підприємства в очах потенційних клієнтів. На аналізованому підприємстві розробку заходів щодо удосконалення методів контролю якості виготовлення продукції, впровадження прогресивних методів контролю, виявлення причин і винуватців браку здійснює відділ технічного контролю. В сучасних умовах підприємства ВТК є контролюючою організацією, головний обов’язок якої полягає в запобіганні випуску продукції, що не відповідає СТП та нструкційно-технологічним картам, технічним описам. ВТК виконує такі завдання як регулювання відносин із замовниками, регулювання якості виробів, що випускаються, координація робіт всіх відділів, виробничих ділянок підприємства. що направлена на забезпечення стабільного високого рівня якості продукції підприємства. ВТК контролює якість сировини, напівфабрикатів по всьому виробничому циклу, а також здійснює контроль якості готово продукції. Щодо загального фінансово-економічного стану ТОВ «МТК», то можна зробити висновок, що підприємство досить стабільне. Показники рентабельності ліквідності та ділової активності підприємства мають сталу тенденцію до покращення. Стан охорони прац на підприємстві знаходиться на досить високому рівні. Заходи щодо попередження травматизму на підприємстві зводяться до усунення сприятливих причин його виникнення. Якими б досконалими не були системи управління якістю продукції, організація виробництва, технологія – за всім цим стоїть людина з її бажанням чи небажанням, умінням чи невмінням працювати якісно. Навіть якість виробів, повністю виготовлених роботизованими заводами, врешті-решт залежить від якості виготовлення тих же роботів людиною. Список використаних джерел 1. Адлер Ю.П., Шпер В.Л. «Шесть сигм»: ещё одна дорога, ведущая к храму // Методы менеджмента качества. – 2000. – №10. 2. Аристов О.В. Управление качеством. – М., 2003. 3. Варжапетян А.Г. Менеджмент качества. М., 2004. 4. Иванова Г.Н., Полоцкий Ю.И. Использование процессного подхода в системе менеджмента качества // Методы менеджмента качества. – 2001. 5. Мазур И.И. Управление качеством. – М., 2005. 6. Сертифікація в Україні. Нормативні акти та інш документи. – К.: Основа, 1998 7. Фомичев С.К., Старостина А.А., Скрябина Н.И. Основы управления качеством: Учеб. пособие. – К.: МАУП, 2000. 8. Чайка И.И. За какими системами качества будущее? // Методы менеджмента качества. – 2000. – №7. 9. Шаповал М.І. Основи стандартизації, управління якістю і сертифікації: Підручник. – 3-тє вид., перероб. і доп. – К.: Європ. ун-т фінансів, інформ. систем менеджм. і бізнесу, 2000. 10. Шаповал М.І. Менеджмент якості: Підручник. – К., 2003. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||