|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Важность СНС как в статистикеИзменение запасов материальных оборотных средств - это изменение стоимости производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи. На практике этот показатель определяется как разница между стоимостью запасов материальных оборотных средств на конец и начало рассматриваемого периода (в случае достаточно заметной инфляции необходимо исключить влияние изменения стоимости продукции в результате изменения цен за время нахождения ее в запасах). Валовое накопление - это то, на что расходуется преобладающая часть источников финансирования инвестиционной деятельности. В то же время это часть валового внутреннего продукта, исчисляемого статистиками методом конечного использования. Другой объект вложений - земля и другие непроизводственные нефинансовые активы В заключении хотелось бы представить взаимосвязь макроэкономических показателей, изображённых в виде таблицы: (Приложение 2) Глава 2. Основные направления анализа СНС 2.1. Аналитические возможности СНСАнализ – заключительный этап всякого статистического исследования. Анализ развития экономики, как правило, проводится с целью выявления основных взаимосвязей и пропорций общественного производства; степени влияния отдельных факторов на результаты экономической деятельности; получения теоретических выводов; образования целесообразности и направлений дальнейшего совершенствования используемой статистической методологии; формулировки практических выводах об основных тенденциях развития социально-экономических процессов и их эффективности. Анализ обобщающих экономических показателей и их взаимосвязи в динамике позволяет оценить правильность проводимой экономической политики и принять своевременные меры для корректировки экономической деятельности и внешнеэкономических связей. СНС по праву считается главной информационной системой мира. Ее разработка сопровождается огромными затратами труда и средств; без анализа полученной информации эффект всей предшествующей статистической работы в значительной степени утрачивается. Национальные счета – один из наиболее совершенных и распространенных в мировой практике балансовых методов взаимосвязанной статистической характеристики развития экономики и ее результатов. СНС отражает результаты производства товаров и услуг, источники формирования доходов от всех видов экономической деятельности, вклад каждой институционной единицы, каждого сектора экономики и отрасли в их создание и участие в их распределении и использовании, а также в накоплении национального богатства. Наличие в СНС огромного объема взаимосвязанной информации о разных стадиях воспроизводственного цикла обеспечивает комплексность анализа, его глубину и многоаспектность. В литературе о национальном счетоводстве, как правило, особо подчеркивается аналитический, прикладной характер СНС. Это качество явилось в определенной степени следствием самого процесса формирования СНС как результата развития теории макроэкономического анализа применительно к требованиям экономической политики. Не случайно в определениях СНС подчеркиваются ее целостность и комплексность, отмечается, что СНС – это «способ описания… основных экономических явлений, которые составляют и характеризуют экономическую и финансовую жизнь нации в течении некоторого периода. Следует отметить, что статистический анализ СНС должен проводиться при соблюдении определенных принципов. К таким принципам относятся: четкость в определении целей и задач анализа, методологическая сопоставимость показателей; логическая взаимосвязь между показателями в системе, характеризующими объект или процесс; комплексность и полнота их статистической характеристики. Соблюдение данных принципов наряду с применением методов статистического анализа обеспечивает достижение целей исследования субъектов и процессов экономики в соответствии с международной методологией учета и статистики. 2.2. Направления анализа показателей отдельных счетовСчет производства: Этот счет лежит в основе всех других счетов и имеет большую аналитическую ценность. Он дает возможность проанализировать объем и структуру валового выпуска по нескольким направлениям. Во-первых, позволяет определить долю продуктов и материальных услуг и долю нематериальных услуг в общем объеме валового выпуска и валового внутреннего продукта всей экономики, что дает возможность судить о развитии сфер деятельности. Во-вторых, предоставляет возможность исчислит долю валового выпуска и валовой добавленной стоимости отдельных секторов и отраслей в общем валовом выпуске продуктов и услуг; выявить их натурально-вещественную и стоимостную структуру с целью оценки доли затрат живого и овеществленного труда на производство продукции отрасли, сектора, страны в целом, а также на производство различного вида услуг. Для углубления анализа целесообразно сопоставить показатель валового выпуска с другими показателями счета производства. Удельный вес добавленной стоимости в валовом выпуске дает представление о результативности производства отдельных отраслей и секторов экономики. самостоятельный интерес для анализа представляет показатель «промежуточное потребление» (ПП), на основании которого можно проанализировать материалоемкость производства продуктов и услуг отдельных секторов и отраслей экономики (как отношение промежуточного потребления к валовому выпуску), а также структуру промежуточного потребления удельный вес в ПП стоимости использованных в текущем производственном процессе продуктов и материальных услуг (покупных и собственного производства), оплаты нематериальных услуг; проанализировать дополнительные расходы, связанные с обеспечением потребностей текущего производства (командировочные, расходы на спецодежду, на приобретение инструмента, на обучение работников и тому подобное), расходы домовладельцев на текущий ремонт дома и другое. Это облегчит поиск резервов снижения материалоемкости. Важным направлением анализа этого счета является анализ использования средств производства в процессе создания продукта и определение доли затрат живого труда, что важно с точки зрения поиска резервов снижения затрат на производство. Целесообразно выявить долю продукции и услуг, использованных на промежуточное потребление, долю амортизации и долю добавленной стоимости в валовом выпуске и проследить изменение их в динамике. На основе балансирующих статей счетов производства отраслей и секторов экономики определяют их вклад в конечные народнохозяйственные результаты и структуру ВВП. Объем налогов в сопоставлении с валовой добавленной стоимостью позволяет определить, сколько на каждую единицу конечного результата уплачено налогов. Анализ показателей налогов позволяет получить информацию о налоговой системе: о видах, источниках поступлений налогов и сделать вывод о том, на кого возложено основное налоговое бремя. Привлечение данных других счетов системы позволит расширить возможности анализа процесса производства. Счет образования доходов: Этот счет дополняет информацию счета «производства»; он дает возможность проанализировать уровень оплаты труда по отраслям экономики. данные этого счета позволяют увязать доходы от производственной деятельности с достигнутыми результатами деятельности по секторам и отраслям; на основе привлечения данных о численности занятых рассчитать показатели доходов на одного занятого; сопоставить объемы доходов от производственной деятельности различных отраслей и секторов; получить сравнительную оценку зарплатоемкости отдельных отраслей на основе сопоставления оплаты труда и ВДС. В этом счете ВВП (годовой результат затрат труда) в совокупности с объемом субсидий рассматривается как источник формирования доходов. Представляют интерес сравнительный анализ структуры ресурсов этого счета в разрезе отраслей и секторов, выявление тех институционных единиц, субсидии которых играют наибольшую роль в формировании объема ресурсов этого счета. Аналогичное направление анализа налогов дополнит картину формирования валовой прибыли. Анализ информации о выплаченных в процессе производства налогах в отдельных отраслях и секторах по экономике в целом дает возможность определить их удельный вес в общем объеме использованных доходов. Органы управления получают возможность проанализировать свою налоговую политику по отношению к отдельным институционным единицам, секторам и отраслям. Основу информации этого счета исходя из его назначения, составляют показатели объема доходов по труду и их структуры. Основная задача счета образования доходов – показать на первом этапе формирование доходов по результатам производства: оплату труда наемных работников, выплату налогов на производство и импорт, образование валовой прибыли (смешанного дохода). Анализ структуры счета образования доходов позволяет выявить изменение доли валовой прибыли в ВВП за счет изменения налогообложения и за счет изменения оплаты труда. Информация этого счета позволяет рассчитать показатели емкости ВВП по отдельным компонентам. Например, какой объем на единицу ВВП составляет оплата труда наемных работников (зарплатоотдача). Обратный показатель отражает объем ВВП, приходящийся на один рубль оплаты труда (зарплатоемкость). Целесообразно проанализировать сравнительные темпы роста среднемесячной заработной платы в отраслях народного хозяйства. Она определяется делением начисленного фонда оплаты труда, включающего вознаграждения по итогам работы за год и единовременные поощрения, на среднегодовую численность рабочих и служащих. Особым направлением анализа счета образования доходов может быть анализ основных показателей счета на одного занятого в народном хозяйстве и на одного жителя страны. Как известно, процесс падения валового внутреннего продукта был вызван снижением объема производства практически во всех отраслях. Это повлекло за собой сокращение численности занятых в народном хозяйстве. Поэтому важно уточнить, как сокращение численности занятых повлияло на динамику основных показателей счета, а в конечном итоге на ВВП в расчете на одного занятого – производительность общественного труда. Сравнение темпов роста производительности труда и оплаты труда на одного работающего является одним из показателей экономической эффективности производства. Его анализ покажет, как в целом за период было выдержанно соотношение между производительностью труда и оплатой труда одного занятого. Следующим направлением анализа является анализ формирования доходов по отраслям народного хозяйства. СНС располагает информацией о подробной структуре формирования первичных доходов по отраслям: удельном весе чистых налогов на импорт и на продукты. Интересно проанализировать соотношение между удельном весе ВДС и оплаты труда разных отраслей в общей сумме, то есть выявить отрасли, в которых доля в оплате труда ниже, чем вклад в ВДС, и отрасли, доля которых выше, чем вклад в ВДС. Следует осуществить и анализ соотношения налогов и субсидий в счете образования доходов. Счет распределения доходов: эти счета могут послужить источником информации о налогах и налоговом бремени секторов и отраслей экономики. на их основании можно сравнивать объемы выплаченных налогов отдельными институциональными единицами, увязать все показатели доходов и сальдо первичных доходов, найти долю доходов от труда , капитала и смешанных доходов в располагаемом доходе. Органы государственного управления получают в данном случае возможность анализа своей налоговой политики: насколько оптимально налоговые платежи распределены между секторами, как они увязаны с их доходами и вкладом в экономику. Анализ показателей счета распределения доходов дает возможность оценить участие хозяйственных единиц в получении и передаче доходов в результате производственной деятельности, от собственности, а также в процессе перераспределения доходов; структуру первичных доходов по источникам формирования, формирование располагаемого дохода, имеющего самостоятельное значение в экономическом анализе. Этот счет позволяет проанализировать потоки доходов: прибыли, смешанного дохода, доходов, полученных в порядке оплаты труда; определить структуру доходов, например, выявить удельный вес доходов от собственности и увязать их с процессом приватизации; выявить норму налогов на доходы и имущество по отраслям и секторам экономики. Анализ счетов распределения, охватывающих первичное и вторичное распределение, дает информацию органам и лицам, занимающимся так называемой фискальной политикой (то есть проверкой правильности уплаты налогов с доходов), что весьма актуально, так как по подсчетам отдельных специалистов около 50% всех доходов России на этом этапе ее развития укрывается от налогов. Эти счета позволяют проанализировать степень охвата налоговым обложением секторов или провести анализ по определенному типу налога (например, налога на добавленную стоимость или подоходного налога). Счет операций с капиталом: содержит информацию по капиталовложениям и показывает, какие секторы имеют сбережения и какие предпринимают новые капиталовложения. Эта информация очень важна для исследований, связанных с инвестиционной политикой. Особенность национального счетоводства состоит в том, что для углубленного анализа и использования информации СНС для оценки деятельности секторов и отраслей экономики может быть дезагрегировано содержание всех счетов, а макроэкономические показатели разложены на их составляющие. Основным направлением анализа СНС является их увязка с показателями бухгалтерского и банковского учета, что требует дезагрегирования макроэкономических показателей и разработки специальных направлений анализа секторальных счетов. Глава 3. Расчет показателей СНС на примере практических задач На основе вышеизложенного теоретического материала рассмотрим практические задачки. Задача 1Имеются следующие данные по Российской Федерации в текущих ценах, млрд.руб.:

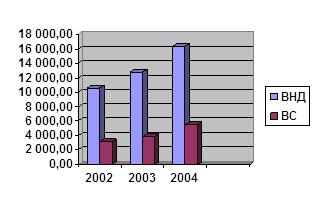

По приведённым данным определить: а) валовый национальный доход(ВНД) и валовое национальное сбережение(ВНС) за каждый год (какие счета СНС используются для расчёта этих показателей); б) на какую сумму (млрд. руб.) изменился ВВП под влиянием изменения цен в 2004г. По сравнению с 2002 и 2003 г. Решение: А) Для расчёта ВНД и ВНС использовались следующие счета: счёт распределения первичных доходов, счёт вторичного распределения доходов, счёт использования располагаемого дохода. Для нахождения ВНД нам потребуется следующая формула: ВНД=ВВП+ L-M, Где L - Доходы от собственности, полученные от «остального мира» M- Доходы от собственности, переданные «остальному миру» ВНД (2002г.)= 10 817,5+(154,5-367,3)=10604,7 млрд.руб. ВНД(2003г.)=13 201,1+(316,8-714,0)=12 803,9 млрд.руб. ВНД(2004г.)=16 778,8+(241,6-593,5)=16 426,9 млрд.руб. Для расчёта ВНС необходима следующая формула ВНС=ВНРД-КП, в свою очередь ВНРД=ВНД+ B-G,где ВНРД- валовый национальный располагаемый доход, КП - конечное потребление, B - текущие трансферты, полученные от «остального мира», G - текущие трансферты, переданные «остальному миру». Тогда ВНС=ВНД+ B-G -КП ВНС(2002г.)=10604,7+(52,8-64,0)-7 448,9=3 144,6млрд.руб. ВНС(2003г.)=12 803,9+(77,3-89,3)-9 006,4=3 785,5 млрд.руб. ВНС(2004г.)=16 426,9+(101,7-124,8)-10 881,1=5 522,7 млрд.руб. Динамика ВНД и ВНС за три года:

Рисунок 1Динамика ВНД и ВС Б) Чтобы узнать , на какую сумму изменился ВВП под влиянием изменения цен в 2004г. По сравнению с 2002 и 2003г.г. нам необходимо рассчитать реальный ВВП: ВВПр = ВВП*ИФО, где ИФО- индекс физического объема или ВВП в сопоставимых ценах, в % к предыдущему году ВВПр(2004г/2003г.)=13 201,1*1,071= 14 138,4 млрд.руб. ВВПр(2004г./2002г)=10 817,5 *1,075 *1,071=12 454,5 млрд.руб. Теперь сможем узнать, как изменился ВВП в 2004г. По сравнению с 2003г. И 2002г.: 2004г./2003г: 16 778,8 - 14 138,4 = 2 640,4 млрд.руб. 2004г./2002г: 16 778,8 – 12 454,5 = 4 324,3 млрд.руб. По результатом данной задачи можно сделать следующие выводы: 1.Наблюдается ежегодное увеличение ВНД и ВНС; 2.ВВП в 2004г. По сравнению с 2003г. увеличился на 2 640,4 млрд.руб., а по сравнению с 2002г. увеличился на 4 324,3 млрд.руб. В процентах это выглядит как 15,7% и 25,8% соответственно. Задача 2Имеются следующие данные о результатах экономической деятельности Российской Федерации за 2004 г. в текущих ценах, млрд.руб.: 1. Выпуск товаров и услуг в основных ценах 29 196,3 2. Промежуточное потребление 14 560,0 3. Налоги на продукты 2 350,0 4. Субсидии на продукты -207,1 5. Оплата труда наёмных работников 768,5 6. Другие налоги на производство 198,7 7. Другие субсидии на производство -13,1 8. Доходы от собственности, полученные от «остального мира» 241,6 9. Доходы от собственности, переданные «остальному миру» 593,5 10.Текущие трансферты, полученные от «остального мира» 101,7 11.Текущие трансферты, переданные «остальному миру» 124,8 12.Расходы на конечное потребление 10 880,1 13.Капитальные трансферты, полученные от «остального мира» 20,4 14.Капитальные трансферты, переданные «остальному миру» -66,0 15.Валовое накопление основного капитала, включая прирост ценностей 3 002,1 16.Изменение запасов материальных оборотных средств 533,9 17.Экспорт товаров и услуг 5 813,7 18.Импорт товаров и услуг 3 710,4 По приведённым статистическим данным: а) построить консолидированные счета: производства, образования доходов, распределение первичных доходов, вторичного распределения доходов, использования национального располагаемого дохода, операций с капиталом, товаров и услуг; б) по каждому счёту определить балансирующую статью, соответствующую макроэкономическому показателю. Решение: Суть задачи заключается в следующем: из приведённых данных необходимо построить консолидированные счета. Начнем по порядку. Для составления счетов понадобятся исходные данные. 1.Счёт производства

Валовой внутренний продукт в рыночных ценах– балансирующая статья (= 16 779,2), отражающаяся в использовании счёта производства и переносящаяся в ресурсную часть счёта образования доходов. 2.Счёт образования доходов

Валовая прибыль и валовые смешанные доходы– балансирующая статья (= 13 682,2), отражающаяся в использовании счёта образования доходов и переносящаяся в ресурсную часть счёта распределения первичных доходов. 3.Счёт распределения первичных доходов

Валовой национальный доход– балансирующая статья (= 16 427,3), отражающаяся в использовании счёта распределения первичных доходов и переносящаяся в ресурсную часть счёта вторичного распределения доходов. 4.Счёт вторичного распределения доходов

Валовой национальный располагаемый доход – балансовая статья (= 16 404,2), отражающаяся в использовании счёта вторичного распределения доходов и переносящаяся в ресурсную часть счёта использования валового национального располагаемого дохода. 5.Счёт использования валового национального располагаемого дохода

Валовое национальное сбережение– балансирующая статья (= 5 524,1), отражающаяся в использовании счёта использования валового национального располагаемого дохода и переносящаяся в ресурсную часть счёта операций с капиталом. 6.Счёт операций с капиталом

Балансирующая статья счёта операций с капиталом – чистые кредиты (= 1 924,5), которые показывают превышение источников финансирования по сравнению с расходами на чистое приобретение нефинансовых активов. 7.Счёт товаров и услуг

Счёт товаров и услуг является сводной таблицей СНС, связан с предыдущими счетами. Для расчета статистического расхождения необходимо рассчитать ВВП производственным методом и методом конечного использования, разница между ними и будет стат. расхождение: Производственный метод: ВВП=ВВ-ПП+ЧНпрод=29 196,3-14 560,0+(2 350,0-207,1)= 16 779,2. Метод конечного использования: ВВП=РКП+ВН+ЧЭ=10 880,1+(3 002,1+533,9)+(5 813,7+3 710,4)=16 519,4 Статистическое расхождение= 16 779,2-16 519,4=259,8 По данной задаче можно сделать следующие выводы: 1Статистическое расхождение 1,5% от ВВП 2.Большая часть ВНРД идёт на потребление 3.Страна выступает чистым кредитором по отношению к другим странам, нуждающимся в функции своей деятельности. Задача 3По сектору корпораций за два года известны следующие данные:

По приведённым данным определите: А) объём и динамику чистой прибыли; Б) влияние изменений уровня рентабельности активов на изменение чистой прибыли (в абсолютном и относительном выражении). Решение: А) Объём чистой прибыли рассчитывается по следующей формуле: ЧП=ВП-ПОК,где ВП-валовая прибыль ПОК-потребление основного капитала ЧП(Баз. год)=117 551-(117 551*10,4%)=105 325,7 млн.руб. ЧП(Отч. год)=104 454-(104 454*11,2%)=92 755,2 млн.руб. Чтобы рассчитать динамику ЧП, необходимо рассчитать относительный показатель динамики(ОПД): ОПД=Y(t+1)|Y(t) ОПД=92 755,2/105 325,7=0,881 Б) Рентабельность рассчитывается по следующей формуле: R=ЧП/А * 100, где А-активы. R(Баз. год)=105 325,7 / 445 600 * 100 = 23,637% R(Отч. год)=92 755,2 / 394 980 * 100 =23,484% Влияние изменения уровня рентабельности активов на изменение чистой прибыли (в абсолютном выражении) можно рассчитать при помощи двухфакторной мультипликативной модели: ∆ЧП=ЧП(Отчетный год)-ЧП(Баз. год) ∆ЧП(А)=ЧП(Баз. год)*(i(A)-1) ∆ЧП(R)=ЧП(Баз. год)*i(A)*(i(R)-1) ∆ЧП= ∆ЧП (А)+∆ЧП(R), где i(A)-индивидуальный индекс активов по среднегодовой стоимости, i(R)-индивидуальный индекс рентабельности i(A)=А(Отчетный год)/А(Баз. год) i(R)=R(Отчетный год)/R(Баз. год) i(А)=394 980 / 445 600 = 0,8864 i(R)=0,2348 / 0,2363 = 0,9936 ∆ЧП=92 755,2-105 325,7= -12 570,5 млн.руб. ∆ЧП(А)=105 325,7*(0,8864-1)= - 11 964,9млн.руб. ∆ЧП(R)=105 325,7*0,8864*(0,9936-1)= - 597,5 млн.руб. ∆ЧП=-11 964,9+(-597,5)= - 12 562,5 млн.руб. Влияние изменения уровня рентабельности активов на изменение чистой прибыли (в относительном выражении) рассчитывается следующем образом: ∆ЧП(R)/ ∆ЧП= - 597,5/-12 570,5=0,0475 По данной задаче можно сделать следующий вывод: 1) В отч. году ЧП уменьшилась по сравнению с баз. год на 12 570,5 млн.руб. Иначе говоря, ЧП составляет 88% от ЧП баз. год, т.е. она уменьшилась на 12%, о чём свидетельствует ОПД. 2) ЧП за счёт изменения уровня рентабельности в абсолютном выражении уменьшилась на 597,5 млн.руб., а в относительном выражении изменение составило 0,0 475 или 4,75%. Задача №4Имеются следующие данные об объеме и изменении валового внутреннего продукта Российской Федерации:

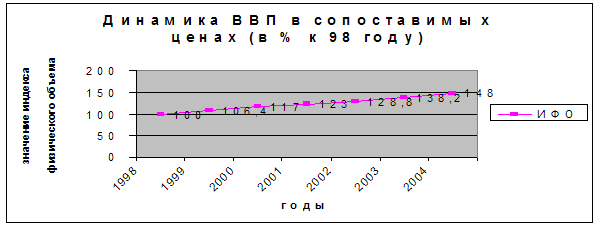

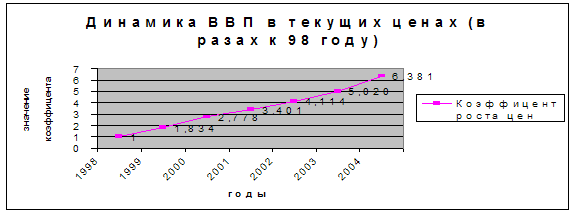

По приведенным данным определите: 1. ВВП в сопоставимых ценах; 2. Индекс физического объема ВВП (в процентах к 1998 г.) 3. Индекс дефлятор (в разах к предыдущему году); 4. Показатели рядов динамики ВВП в текущих и сопоставимых ценах. Результаты расчетов представить в виде таблицы. Изобразите графически динамику ВВП в текущих и сопоставимых ценах в % к 1998 г. Проанализируйте результаты расчетов и сделайте выводы. Решение: Для расчетов используются следующие формулы: Коэффициент

роста - Крбаз(99) = 4 823,2 / 2 629,6 = 1,834 Индекс физического объема

- Iq(99) = 2 797,9 / 2 629,6 * 100 = 106,0 % Индекс-дефлятор - Ip(99) = 4 823,2 / 2 629,6 / 1,064 = 1,724.

По данной задаче можно сделать следующий вывод: - Наибольший рост цен наблюдается в 1999 году – увеличился на 72,4% или в 1,724 раза, а также в 2000 году, что составляет – 38%. - Больше всего индекс физического объема ВВП увеличился в 2004 году по отношению к 1999 году на 48%, а в текущих ценах в 6,88 раз.Заключение Таким образом, в курсовой была рассмотрена сущность системы национальных счетов, показана ее важность как в статистике, так и в экономике в целом. СНС представляет собой систему расчётов макроэкономических показателей, построенную в виде набора взаимосвязанных счётов и балансовых таблиц, показатели которых основаны на единых международно-признанных определениях, классификациях и правилах оценки и составляют в совокупности развёрнутую макроэкономическую статистическую модель, это статистическая система мониторинга за состоянием экономики страны, удовлетворяющая аналитические потребности для стран с различным уровнем экономического развития. Это позволяет считать СНС самой развитой информационной системой в мире, представляющей характеристику экономических процессов, протекающих в стране, её регионах, секторах экономики. Также в работе дана характеристика основным понятиям СНС, таким как резидент и резиденство, институциональная единица и др. Были определены общие принципы построения СНС, причем основополагающим методом построения является балансовый, который реализуется благодаря применению принципа двойной записи. Проанализированы основные счета СНС и на их основе выполнено решение одной из задач. Представлены определения важнейших показателей в СНС и показаны основные методы расчета ВВП и ВНД. На сегодняшний день статистическое и экономическое изучение ситуации в стране с помощью показателей СНС имеет некоторые проблемы, а именно отражение теневой и неформальной экономики. Правительство применяет кое-какие, но она по-прежнему остается открытой. Таким образом, тема данной курсовой очень актуальна на сегодняшний день. СНС действительно необходима как в статистике, так и в экономике. Но за положительными сторонами не стоит забывать и о проблемах и нужно постараться их решить. Список литературы 1. Гусаров В.М. Статистика, Учебник, М.:ЮНИТИ-ДАНА,2002. 2. Курс социально-экономической статистики. Учебник, под ред. М.Г. Назарова., М: Финстатинформ, 2002 3. Любимов Л.П., Рамнева М.А., Учебник, Основы экономических знаний, М.: Вита-Пресс,1997. 4. Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика, Учебник, М.: Юристъ,2003 5. Социально-экономическая статистика: Учебник под ред. Башкатова Б. И., М.:ЮНИТИ-ДАНА,2002. 6. Статистика финансов: Учебник под ред. Салина В.Н., М.: Финансы и статистика, 2002. 7. Экономическая статистика. Учебник под ред. Ю.Н. Иванова.-М.::ИНФРА-М,2002. 8. Ю. Иванов, И. Масакова, СНС в Российской статистике: методологические и информационные проблемы,2000,№2 9. Ю.Н.Иванов, В.Л.Карасёва, Проблемы измерения ненаблюдаемой экономики// Вопросы статистики, 2/2003. 10. Я.Н. Мелкумов, социально-экономическая статистика, М.: Издательство ИМПЭ-Паблиш, 2004 Приложение 1. Основные счета системы национальных счетов

Приложение 2. Взаимосвязь макроэкономических показателей

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2