|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Отчет по практике: Бухгалтерский учет на предприятии ООО "Мебельная фабрика Древо"Отчет по практике: Бухгалтерский учет на предприятии ООО "Мебельная фабрика Древо"Введение

Я проходила практику на предприятии ООО «Мебельная фабрика Древо» с организационно-правовой формой – общество с ограниченной ответственностью расположенное по адресу: Хабаровский край, г. Комсомольск-на-Амуре, Северное шоссе, 10/4 строение, 15. ООО «Мебельная фабрика Древо» является юридическим лицом, действующим в соответствии с «Уставом», зарегистрированным: Инспекцией по налогам и сборам России по г. Комсомольску-на-Амуре. Место нахождения: Россия, Хабаровский край, г. Комсомольск-на-Амуре, Северное шоссе, 10/4 строение, 15. Расчетный счет 40702810970050100000 в ФАКБ «Далькомбанк г. Комсомольска-на-Амуре. ИНН – 2703018156 КПП – 270301001. Общество состоит из структурных подразделений, управления и отделов. Основными видами деятельности Общества являются: ü производство мебели ü ремонт и реставрация мебели ü производство мебели по заказам населения ü производство частей мебели ü производство стульев и другой мебели для сидения из любого материала для офисов, рабочих и жилых помещений, театров и кинотеатров ü производство стульев и другой мебели для сидения из любого материала для транспортных средств ü производство мебели для офисов и предприятий торговли ü производство специальной мебели для магазинов: прилавков, витрин, полок и т.п. ü производство мебели для офисов, рабочих помещений, учебных заведений, предприятий общественного питания, бытового обслуживания и т.п. ü производство кухонной мебели ü производство специализированной, в том числе встраиваемой, кухонной мебели ü производство мебели из любых материалов для спальни, столовой, общей комнаты и других жилых помещений, производство садовой мебели, включая плетеную, и т.п. ü отделку мебели, кроме стульев и другой мебели для сидения (пульверизационную обработку, окрашивание, полирование, лакирование и обивку) ü производство матрасов ü производство основ для матрасов ü производство пружинных или набивных матрасов, а также матрасов с внутренней основой из вспомогательного материала ü производство необтянутых матрасов из пористой резины или пенопласта ü оптовая торговля бытовой мебелью, напольными покрытиями и прочими неэлектрическими бытовыми товарами ü розничная торговля мебелью и товарами для дома ü сборка мебели на дому у покупателя ü транспортные услуги по доставке мебели Продукцией данного предприятия пользуются потребители не только в г. Комсомольске-на-Амуре, но и в Комсомольском районе, Хабаровском крае, Приморском крае, практические в каждой квартире есть мебель произведенная на ООО «Мебельная фабрика Древо». Все работы выполняемые на предприятии и услуги предоставляемые ООО «Мебельная фабрика Древо» выполняются в соответствии с действующими нормами, правилами, технологической документацией и репутацией организации. На данном предприятии действует гибкая система скидок и тем самым привлекает к себе большое количество покупателей различной категории. На сегодняшний день предприятие ООО «Мебельная фабрика Древо» самое известное в сфере данной деятельности на Дальнем Востоке. 1. Организация бухгалтерского учета на предприятии

1.1 Учётная политика предприятия

Учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности). На выбор и обоснование учетной политики влияют следующие факторы: ü организационно-правовая форма организации (общество с ограниченной ответственностью); ü отраслевая принадлежность и вид деятельности; ü масштабы деятельности предприятия (объем производства и реализации продукции, численность работающих и т.д.); ü управленческая структура предприятия и структура бухгалтерии; ü финансовая стратегия малого предприятия; ü материальная база (наличие технических средств регистрации информации, компьютерной техники и т.д.); ü уровень квалификации бухгалтерских кадров. Основы формирования и раскрытия учетной политики организации установлены Положением по бухгалтерскому учету «Учетная политика организации». Данное Положение распространяется: ü в части формирования учетной политики – на все организации независимо от организационно-правовых форм; ü в части раскрытия учетной политики – на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ, учредительным документам либо по собственной инициативе. Учетная политика предприятия формируется главным бухгалтером (бухгалтером) предприятия и утверждается руководителем предприятия. Учетная политика предприятия должна обеспечивать: полноту отражения в бухгалтерском отчете всех факторов хозяйственной деятельности (требования полноты); большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская создания скрытых резервов) (требование осмотрительности); отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой); тождество данных аналитического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости); рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности). Учетная политика данного предприятия приведена в приложении.

1.2. План счетов ООО «Мебельная фабрика Древо»

План счетов является единым документом на всей территории Российской Федерации, поэтому употреблять счета нужно в строгом соответствии с их назначением и номером в Плане счетов (иначе в документации будет путаница, особенно при межфирменных операциях). План счетов бухгалтерского учёта представляет собой схему регистрации и группировки фактов хозяйственной деятельности (финансовых, хозяйственных операций и др.) в бухгалтерском учёте. В нём приведены наименования и коды синтетических счетов (или счетов первого порядка) и субсчетов (или счетов второго порядка). Для учёта собственных (специфических) операций предприятие может самостоятельно, но по согласованию с Министерством финансов (или другим соответствующим органом) вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов. Субсчета, предусмотренные в Плане счетов, используются исходя из требований анализа, контроля и отчётности на предприятии. Предприятие может уточнить содержание отдельных счетов, исключать и объединять их, а также самостоятельно вводить дополнительные субсчета. Рабочий план счетов ООО «Мебельная фабрика Древо» приведен в приложении.

1.3 Организация бухгалтерского учета на предприятии Бухгалтерский учет на предприятии ООО «Мебельная фабрика Древо» осуществляется бухгалтерией предприятия в строгом соответствии с действующим законодательством («Положение по ведению Бухгалтерского учета и бухгалтерской отчетности в РФ приказом Минфина и плана счетов по журнально-ордерной системе с применением компьютерной обработки»). Положение о бухгалтерии: Бухгалтерия является самостоятельным структурным подразделением предприятия и подчиняется главному бухгалтеру. Главный бухгалтер назначается на должность и освобождается от должности приказом руководителя предприятия. Бухгалтерия в своей деятельности строго руководствуется Федеральным законом «О бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в РФ» и другими нормативными документами. Бухгалтерия не должна принимать к исполнению документы, противоречащие законодательству. В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных финансово-хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя предприятия. Задачи бухгалтерии: ü Формирование полной и достоверной информации о деятельности предприятия, и ее имущественном положении. ü Обеспечение информацией руководителей предприятия с целью правильного осуществления предприятием хозяйственных операций. ü Обеспечение учета наличия и движения имущества и обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами. ü Предотвращение отрицательных результатов хозяйственной деятельности предприятия и выявление внутрихозяйственных ресурсов обеспечения его финансовой устойчивости. Функции бухгалтерии: В бухгалтерии ООО «Мебельная фабрика Древо» существуют свои функции и обязанности, вот некоторые из них: ü Организация учета уставного капитала, расчетов по выделенному имуществу. ü Организация учета расчетов с персоналом, социальному страхованию, удержанию из заработной платы. ü Организация учета финансовых результатов, прибыли, учета собственных средств предприятия, и т.д. На предприятии ООО «Мебельная фабрика Древо» разработаны должностные инструкции по распределению обязанностей работников бухгалтерии, которые также утверждены генеральным директором. Каждый работник своего отдела бухгалтерии имеет свои обязанности и функции, согласно положениям по ведению бухгалтерского учета и бухгалтерской отчетности РФ. 2. Бухгалтерская отчётность

Все данные текущего бухгалтерского учета и других видов учета также обобщаются и систематизируются с помощью отчетности. Отчетность – система сводных показателей о финансовом состоянии предприятия. Она представляет собой заключительный этап всего учетного процесса и является способом периодического обобщения данных текущего учета. Отчетность носит двусторонний характер. С одной стороны, она адресуется внешним пользователям: налоговым органам, банкам и т.д., с другой стороны она используется на самом предприятии для принятия управленческих решений на основе показателей хозяйственной деятельности. Основные требования, предъявляемые к отчетности: ü обязательность; ü своевременность (квартальная, годовая отчетность); ü достоверность информации; ü сопоставимость данных; ü единство форм и методики для всех предприятий. ü простота; ü доступность; ü краткость; ü ясность; ü гласность и др. Показатели отчетности призваны соответствовать реальному состоянию средств предприятия за определенный период, вытекать из данных текущего учета и подтверждаться первичными документами и бухгалтерскими записями. Методическое руководство отчетностью осуществляет в Российской Федерации Министерство финансов, которое разрабатывает и утверждает формы бухгалтерской отчетности, обязательные для всех предприятий. Предоставляемая всеми предприятиями отчетность классифицируется по видам, периодичности составления и объему. С точки зрения видов выделяются 3 вида отчетности: ü статистическая; ü оперативная; ü бухгалтерская; По периодичности составления: ü годовая; ü внутригодовая (ежеквартальная); Отчетность в Российской Федерации предоставляется ежеквартально нарастающим итогом: за 3 месяца, за полугодие, за 9 месяцев, за год. Годовая отчетность характеризует все стороны хозяйственной деятельности предприятия и финансовый результат за год. В зависимости от объема: ü первичная (составляется на предприятии); ü сводная (составляется вышестоящими организациями по всем предприятиям). Объем бухгалтерской отчетности определяется: табелем действующих форм, где приводится их перечень с указанием сроков предоставления. Основанием для заполнения табеля служат «Положения о бухгалтерском учете и отчетности в РФ», инструкции МинФина. Существуют следующие формы бухгалтерской (финансовой) отчетности. Самая главная форма – форма №1 «Бухгалтерский баланс». Форма 2 «отчет о прибылях и убытках» (приложение к форме №1). По итогам года заполняется форма №5 «Приложение к бухгалтерскому балансу». Вновь созданное предприятие показывает в отчете данные с первого числа месяца регистрации этого предприятия государственными органами по 31 декабря отчетного года. Для предприятий, которые созданы после 01.10. разрешается считать первым отчетным годом период с даты регистрации по 31 декабря следующего года. Бухгалтерская отчетность предоставляется собственникам, органам государственной налоговой инспекции, учреждениям банка и другим государственным учреждениям, на которые возлагается проверка отдельных сторон деятельности предприятия. При проверке отчетности следует установить: аналогичны ли данные на начало данного отчетного периода и конец предшествующего периода. Если по отчетным показателям имеются расхождения, то обоснования этих расхождений сводятся в пояснительную записку. Между отчетными формами существует определенная взаимосвязь, что следует из взаимосвязи синтетического и аналитического учета, а также двойной записи на счетах. Если в квартальный баланс предприятие вносило изменения, то об этом надо сообщить во все адреса предоставления баланса. На всех бланках отчетности две подписи: руководителя и главного бухгалтера, а также печать. 3. Методика анализа эффективности использования основных средств Задачи анализа - определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения; рассчитать влияние использования основных средств на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.[13] Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.[13] Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций. (Приложение 1). Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.[13] Источники информации для проведения анализа: ф. №11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф.№7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др. Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия. Оценка движения ОС проводится на основе коэффициентов (Приложение 2), которые анализируются в динамике за ряд лет.[14] Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация. При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период. Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду. Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель: ВП = ОС ФО. На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

или интегральным методом:

где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно; ФОо,ФО1 – фондоотдача базисного и отчетного периода соответственно Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э): Э = ( ФЕ1 – ФЕо ) . VВП1, где ФЕ1, ФЕо – фондоемкость отчетного и базисного периода соответственно; VВП1 - объем выпуска продукции в отчетном периоде. Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи. Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на (рис. 1).

Рис. 1. Схема факторной системы фондоотдачи На основе схемы можно построить факторную модель фондоотдачи ФО = ФОа . УДа , где УДа - доля активной части фондов в стоимости всех ОС; ФОа – фондоотдача активной части ОС. Факторная модель для фондоотдачи активной части ОС имеет вид ФОа = (К . Т . СВ)/ ОСа, где К – среднее количество технологического оборудования; Т – время работы единицы оборудования; СВ – среднечасовая выработка с стоимостном выражении; ОСа - среднегодовая стоимость технологического оборудования. Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

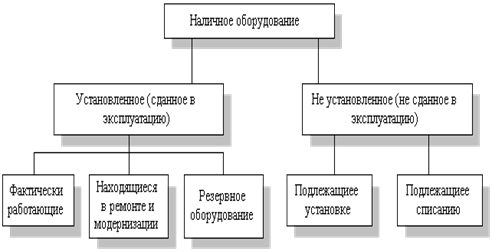

Анализ использования оборудования Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Для анализа количественного использования оборудования его группируют по степени использования (рис.2).

Рис. 2. Состав наличного оборудования Для характеристики степени привлечения оборудования рассчитывают: - коэффициент использования парка наличного оборудования (Кн):

- коэффициент использования парка установленного оборудования (Ку):

- коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности. Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности (Приложение 3). Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д: Кз = Тф / Тк или Тф / Тн или Тф / Тэф Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Под интенсивной загрузкой оборудования понимают оценку его производительности. Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт): Кинт = Кз . Ки. Характеристика производственной мощности предприятия Под производственной мощностью предприятия подразумевается возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.[13] Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади. Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:[13]

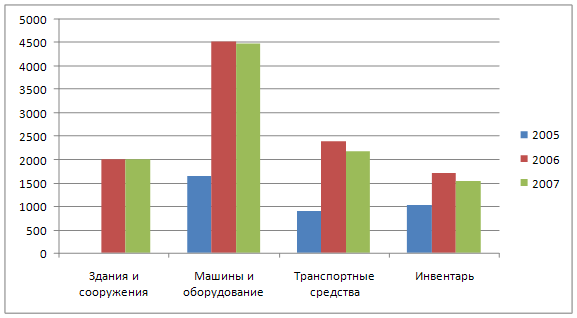

где ВП - объем продукции, принятый для расчета; ВПOC - основная (профильная) продукция предприятия; W - среднегодовая производственная мощность. Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC); коэффициента использования производственной мощности (ВПOC/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).[13] 4. Анализ финансового состояния ООО «Мебельная фабрика Древо» 4.1 Вертикальный и горизонтальный анализ баланса Вертикальный и горизонтальны анализ баланса рассмотрим в таблицах 1, и 2. По результатам проведенного анализа мы можем сделать следующие выводы: валюта баланса в 2006году увеличилась на 18944 тыс. рублей в основном из-за увеличения основных средств, предприятие закупило новое итальянское оборудование на 6963 тыс. рублей для изготовления мебели по новым итальянским технологиям и закупило материально-производственные запасы 2461 тыс. рублей, также на предприятии скопилась готовая продукция на сумму 5103 тыс. рублей, а вот в 2007 году валюта баланса снизилась на 1629 тыс. рублей в основном из-за выбытия основных средств и снижения готовой продукции на складе предприятия и на конец анализируемого периода валюта баланса составляет 18944 тыс. рублей. В результате проведенного вертикального анализ Пассивов предприятия здесь можно сделать следующие выводы: в 2006 году произошло снижение долгосрочных обязательств на 2269 тыс. рублей, но произошло очень большое увеличение краткосрочных обязательств на 10440 тыс. рублей они составляют на коней 2006года 73,25% когда на конец 2005года они составляли 38,21%. В 2007 году произошло снижение долгосрочных обязательств на 805 тыс. рублей и снижение краткосрочных обязательств на 997 тыс. рублей. Таким образом, валюта баланса к концу 2006 года увеличилась на 69,80%, а к концу 2007 года снизилась на 7,92%, но в целом предприятие работает хорошо. 5. Анализ использования основных производственных фондов предприятия5.1 Анализ наличия, структуры и обеспеченности предприятия основными средствамиНаучно-технический уровень производства характеризуется наличием и состоянием основного (технологического) оборудования на предприятии, его обновлением и совершенствованием, прогрессивностью структуры основных производственных фондов и применяемых технологий, технической вооруженности труда. Обеспеченность предприятия основными производственными фондами оценивается в соответствии с производственной программой предприятия. Анализ проводится по каждой группе основных производственных фондов. Изучению состояния, динамики и структуры основных средств уделяется особое внимание, так как они занимают большой удельный вес в долгосрочных активах предприятия. От их количества, стоимости технического уровня, эффективности использования во многом зависят производственные и финансовые результаты деятельности предприятия.[13] Рассмотрим структуру основных фондов на основании данных ООО «Мебельная фабрика Древо» за 2005, 2006 и 2007 годы (расчет представлен в таблицах 3, 4, 5).

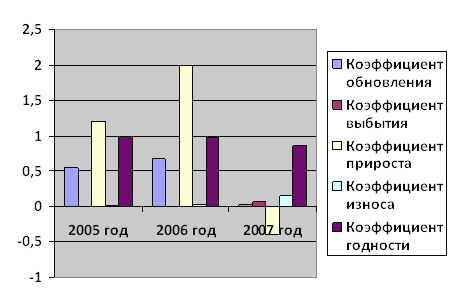

Как видно из таблиц 3, 4, 5 и рисунка 3 в 2005 году наибольший удельный вес в структуре основных фондов как на начало, так и на конец отчетного года занимала наибольший удельный вес в структуре основных фондов группа “Машины и оборудование”. За отчетный период 2005 года произошли изменения в наличии и структуре основных фондов. Сумма их выросла на 1941 тыс. руб. или на 120,3%. В 2006 году группа «Машины и оборудование» также занимает наибольший удельный вес 40,6%, сумма основных фондов в 2006 году увеличилась на 7100 тыс. рублей или на 199,7%. Доля основных производственных фондов увеличилась на 5090 тыс. рублей или на 143,2%, также произошло увеличение непроизводственных фондов на 2010 тыс. рублей (предприятие в 2006 году купило здание). В 2007 году снижение произошло в группе «Машины и оборудование» на 1,2%, «Транспортные средства» на 8,5%, «Производственный и хозяйственный инвентарь» на 10,8% по сравнению с 2006 годом. В целом стоимость основных фондов в 2007 году снизилась по сравнению с 2006 годом на 443 тыс. рублей или на 4,2%. Техническое состояние основных фондов характеризуется степенью их изношенности, обновления, выбытия, возрастным составом оборудования.[16] Показатели степени изношенности основных фондов, в т. ч. оборудования, является коэффициент износа, который определяется как отношение суммы износа основных средств к их первоначальной стоимости. Как правило, чем ниже коэффициент износа основных фондов, тем лучше состояние, в котором они находятся. Степень обновления основных фондов характеризуется отношением стоимости вновь поступивших за отчетный год основных фондов к стоимости их на конец периода. Она показывает величину введенных в действие основных фондов за тот или иной период. Коэффициент износа и обновления исчисляется как по всем фондам, так и по активной их части, а также по группам оборудования и рассматриваются обычно в динамике за ряд лет.[16] Более высокий коэффициент обновления активной части фондов по сравнению с аналогичным коэффициентом, исчисленным по всем фондам, показывает, что обновление основных фондов осуществляется на предприятии за счет активной их части и положительно влияет на показатель фондоотдачи. Коэффициент выбытия исчисляется как отношение выбывших за отчетный год основных фондов к стоимости их на коней периода. Он показывает долю основных фондов, ежегодно выбывших из производства. Рост его означает обновление материальной базы предприятия.[16] Для этого рассчитываются следующие показатели: 1) Коэффициент обновления Коб2005 = 2)Срок обновления Тоб2005 = 3)Коэффициент выбытия Квыб2005 = 4) Коэффициент прироста Кпр2005 = 5) Коэффициент износа К изн2005 6) Коэффициент годности Кг2006 = Полученные расчеты представим в таблице 6. Таблица 6 Данные о движении и техническом состоянии основных фондов

Рис. 4 Данные о движении и техническом состоянии основных фондов. Сведения таблицы 6 и рисунка 4 показывают, что за 2007 год техническое состояние основных средств на предприятии ухудшилось за счет более интенсивного их выбытии и совсем низкого обновления основного фонда. На ООО «Мебельная фабрика Древо» коэффициент обновления за отчетный год снизился и составил (0,03%),а коэффициента выбытия увеличился и составил (0,07 %). Это свидетельствует о том, что на предприятии происходит выбытие основных фондов, главным образом, за счет износа и списания старых, изношенных фондов, что приводит к накоплению устаревшего оборудования и сдерживает рост экономической эффективности основных фондов. 5.2 Анализ эффективности и интенсивности использования основных фондовЭффективность использования производственных основных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста основных фондов, а также показателями фондоотдачи, фондоемкости, фондовооруженности и производительности труда.[17] Обобщающим показателем является фондоотдача. В расчетах плана экономического и социального развития фондоотдача исчисляется исходя из объема продукции в сопоставимых ценах и среднегодовой стоимости производственных основных фондов (собственных и арендованных), кроме фондов, находящихся па консервации и в резерве, а также сданных в аренду. Основные фонды учитываются по полной балансовой стоимости (без вычета износа).[17] Фондоотдача может рассчитываться как по отношению ко всей стоимости производственных основных фондов, так и к стоимости машин и оборудования. Это дает возможность проследить эффективность использования наиболее подвижной и решающей части основных фондов оборудования. Рассчитаем фондоотдачу за 2005, 2006 и 2007 годы. ФО 2005 = ФО 2007 = Фондоемкость — показатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции. Рассчитаем фондоемкость за 2005, 2006 и 2007 годы. ФЕ 2005 =

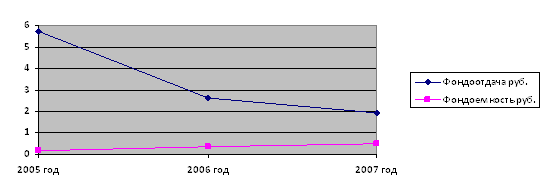

Рис. 5 – Движение показателей фондоотдача и фондоемкость за 2005-2007г.г. Как мы видим на рисунке 5 показатели фондоотдачи за анализируемый период снизились практически более, чем в 2 раза с 5,7 рублей до 1,9 рублей, а вот показатели фондоемкости увеличились за анализируемый период с 0,18 рубля до 0,51 рубля. Наиболее обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Фондорентабельность – это отношение прибыли от основной деятельности к среднегодовой стоимости основных средств. Фр 2005 = Фр2007 =

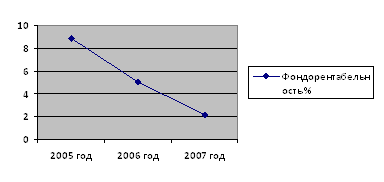

Рис. 6 Движение показателей фондорентабельности за 2005-2007 г.г. Исходная информация для анализа фондорентабельности и фондоотдачи представлена в таблице 7. По результатам анализа можно представленным в таблице 7 сделать следующие выводы: в 2006 году произошло увеличение выпуска продукции по сравнению с 2005годом на 2249 тыс. руб. (12,8%), а также увеличение прибыли от реализации продукции на 104 тыс. руб. В 2007 году произошло незначительное увеличение выпуска продукции на 689 тыс. рублей (3,48%). На конец 2007 года произошло снижение прибыли на 148тыс. рублей по сравнению с 2006 годом. В 2006 году наблюдается увеличение выработки продукции за 1 машино – час на 2,81 тыс. руб. В 2007 году увеличилась выработка продукции за 1 машино-час на 1,45 тыс. рублей. Рентабельность отражает конечные финансовые результаты деятельности предприятия. Уровень рентабельности продукции в 2006 году равен 1,9% по сравнению с базовым 2005 годом он увеличился незначительно на 0,35%. Уровень рентабельности в 2007 году равен 1,11% по сравнению с 2006 годом она на 0,79%. Показатель фондоотдачи в 2006 году снизился по сравнению с 2005 годом на 3,05%, снизилась фондоотдача активной части и фондоотдача машин и оборудования. В 2007 году показатель фондоотдачи снизился на 2,86%, фондоемкость увеличилась на 0,13 рублей Фондорентабельность характеризует величину прибыли, которую получает предприятие с одного рубля основных производственных фондов. В 2006 году она снизилась на 3,8%. Следует отметить, что об эффективном использовании основных производственных фондов на предприятии свидетельствует увеличение фондоотдачи и фондорентабельности. А также снижение фондоемкости. В 2006 году на предприятии не эффективно использовались основные производственные фонды. О чем свидетельствует уменьшение фондоотдачи и фондорентабельности, а также увеличение фондоемкости. В целом уровень использования основных производственных фондов низкий за весь анализируемый период. 5.3. Анализ использования производственной мощности предприятияОт уровня материально – технической базы предприятия. Степени использования его производственного потенциала зависят все конечные результаты хозяйствования, в частности объем выпуска продукции, уровень ее себестоимости, прибыль, рентабельность, финансовое состояние.[17] После анализа обобщающих показателей эффективности использования основных фондов более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования. Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне, техники, технологии и организации производства. Она может выражаться в человеко – часах, машино – часах или объеме выпуска продукции в натуральном или стоимостном выражении. Производственная мощность предприятия не может быть постоянной. Она изменяется вместе с совершенствованием техники, технологии и организации производства и стратегией предприятия. [17] Если производственная мощность предприятия используется недостаточно полно, то это приводит к увеличению доли постоянных издержек в общей их сумме, росте себестоимости продукции и, как следствие, уменьшению прибыли. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, насколько полно она используется и как это влияет на себестоимость, прибыль, рентабельность, безубыточный объем продаж, зону безопасности предприятия и другие показатели. Степень использования производственных мощностей характеризуется следующими коэффициентами: Общий коэффициент (Ко) = где V – объем производства продукции; М – среднегодовая производственная мощность предприятия Ко2005 = 17543/20500=0,86 Ко2006 = 19792/22000=0,9 Ко2007 = 20481/24000=0,85 Коэффициент

интенсивной загрузки (Киз) = где К – среднесуточный выпуск продукции; Мi – среднесуточная производственная мощность К2005 = 17543/250=70,2 К2006 = 17972/240=82,5 К2007 = 20481/245=83,6 Мi2005 = 20500/250=82 Мi2006 = 22000/240=91,7 Мi2007 = 24000/245=98 Киз2005 = 70,2/82=0,86 Киз2006 = 82,5/91,7=0,9 Киз2007 = 83,6/98=0,85 Коэффициент экстенсивной загрузки (Кэз)

= где ФРВ – фактический или плановый фонд рабочего времени; ФРВ I – расчетный фонд рабочего времени, принятый при определении производственной мощности. Изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей. Анализируется уровень использования производственных площадей предприятия, выпуск продукции в рублях на м2 производственной площади. Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности. Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы. Он включает: ü календарный фонд времени максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 часа и на количество единиц установленного оборудования); ü режимный фонд времени (умножается количество единиц установленного оборудования на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности); ü плановый фонд – время работы оборудования по плану; отличается от режимного временем нахождения оборудования в плановом ремонте на модернизации; ü фактический фонд отработанного времени. Сравнение фактического и планового календарных фондов времени позволяет установить степень выполнения плана по вводу оборудования в эксплуатацию по количеству и срокам; календарного и режимного – возможности лучшего использования оборудования за счет повышения коэффициента сменности, а режимного и планового – резервы времени за счет сокращения затрат времени на ремонт. Для характеристики использования времени работы оборудования применяются следующие показатели: коэффициент использования

календарного фонда времени Кк.ф. = коэффициент использования режимного

фонда времени: К р.ф.= коэффициент использования планового

фонда времени Кп.ф. = удельный вес простоев в календарном

фонде Удпр = где Тф, Тп, Тр, Тк – соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования; ПР – простои оборудования. Под интенсивной загрузкой оборудования подразумевается выпуск продукции за единицу времени в среднем на одну машину (машино-час). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки: Кинт = где ЧВф – фактическая среднегодовая выработка; ЧВпл – плановая среднегодовая выработка. Обобщающий показатель, комплексно характеризующий оборудование, - это коэффициент интегральной нагрузки. Он представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования: IК = Кп.ф.* Кинт. В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменение. Произведем анализ использования оборудования по времени на ООО «Мебельная фабрика Древо» в таблице 8.

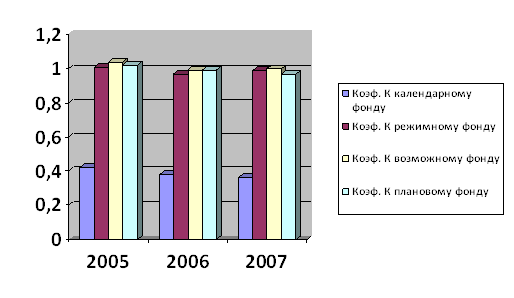

Рис. 7 – Движение показателей использования оборудования во времени. В результате проведенного анализа можно сделать следующие выводы: использование оборудование во времени по отношению к календарному фонду очень низкое на протяжении всего анализируемого периода, самый хороший фонд использования во времени это возможный фонд и плановый фонд времени использования оборудования на предприятии. По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования по следующей модели: Впi = Кi*Дi*Ксмi*Пi*Чвi где Кi- количество i-го оборудования; Дi – количество отработанных дней единицей оборудования; Ксмi – коэффициент сменности работы оборудования; Пi – средняя продолжительность смены; Чвi – выработка продукции за один машино – час на i – м оборудовании. Расчет влияния этих факторов производится способами цепной подстановки . абсолютных и относительных разниц. Методика расчета способом цепной подстановки (по данным таблицы 7) ВП 2005 = К2005*Д2005*Ксм2005*П2005*ЧВ2005 ВП 2005 = 103*250*1,8*7,8*48,52 = 17541435,6 руб. ВП усл1 = К2006 * Д2005*Ксм2005 *П2005 *ЧВ2005 ВП усл1 = 126*250*1,8*7,8*48,52 = 21458455,2 руб. ВП усл2 = К2006 * Д2006*Ксм2005 *П2005 *ЧВ2005 ВП усл2 = 126*240*1,8*7,8*48,52 = 20600116,99 руб. ВП усл3 = К2006 * Д2006*Ксм2006 *П2005 *ЧВ2005 ВП усл3 = 126*240*1,7*7,8*48,52 = 19455666,05 руб. ВП усл4 = К2006 * Д2006*Ксм2006 *П2006 *ЧВ2005 ВП усл4 = 126*240*1,7*7,5*48,52 = 18707371,2 руб. ВП 2006 = К2006*Д2006*Ксм2006*П2006*ЧВ2006 ВП 2006 = 126*240*1,7*7,5*51,33 = 19790794,8 руб. ВП усл1 = К2007 * Д2006*Ксм2006 *П2006 *ЧВ2006 ВП усл1 = 132*240*1,7*7,5*51,33 = 20733213,6 руб. ВП усл2 = К2007 * Д2007*Ксм2006 *П2006 *ЧВ2006 ВП усл2 = 132*245*1,7*7,5*51,33 = 21165155,55 руб. ВП усл3 = К2007 * Д2007*Ксм2007 *П2006 *ЧВ2006 ВП усл3 = 132*245*1,6*7,5*51,33 = 19920146,4 руб. ВП усл4 = К2007 * Д2007*Ксм2007 *П2007 *ЧВ2006 ВП усл4 = 132*245*1,6*7,5*51,33 = 19920146,4 руб. ВП 2007 = К2007*Д2007*Ксм2007*П2007*ЧВ2007 ВП 2007 = 132*245*1,6*7,5*52,78 = 20482862,4 руб.

Методика расчета способом абсолютных разниц:

Результаты факторного анализа показывают. Что выпуск продукции в анализируемом периоде перевыполнен за счет увеличения количества оборудования и выработки за один машино – час. Увеличение целодневных, внутрисменных простоев оборудования и снижение коэффициента сменности вызвали уменьшение выпуска продукции. Более полное использование оборудования на данном предприятии можно рассматривать как возможный резерв увеличения производства продукции. Заключение В заключение анализа финансово-хозяйственной деятельности ООО «Мебельная фабрика Древо» можно отметить следующее: валюта баланса в 2006 году увеличилась на 18944 тыс. рублей в основном из-за увеличения основных средств, предприятие закупило новое итальянское оборудование на 6963 тыс. рублей для изготовления мебели по новым итальянским технологиям и закупило материально-производственные запасы 2461 тыс. рублей, также на предприятии скопилась готовая продукция на сумму 5103 тыс. рублей, а вот в 2007 году валюта баланса снизилась на 1629 тыс. рублей в основном из-за выбытия основных средств и снижения готовой продукции на складе предприятия и на конец анализируемого периода валюта баланса составляет 18944 тыс. рублей. В результате проведенного вертикального анализа Пассивов предприятия здесь можно сделать следующие выводы: в 2006 году произошло снижение долгосрочных обязательств на 2269 тыс. рублей, но произошло очень большое увеличение краткосрочных обязательств на 10440 тыс. рублей они составляют на коней 2006года 73,25% когда на конец 2005года они составляли 38,21%. В 2007 году произошло снижение долгосрочных обязательств на 805 тыс. рублей и снижение краткосрочных обязательств на 997 тыс. рублей. Таким образом, валюта баланса к концу 2006 года увеличилась на 69,80%, а к концу 2007 года снизилась на 7,92%, но в целом предприятие работает хорошо. В 2006 году произошло увеличение выпуска продукции по сравнению с 2005годом на 2249 тыс. руб. (12,8%), а также увеличение прибыли от реализации продукции на 104 тыс. руб. В 2007 году произошло незначительное увеличение выпуска продукции на 689 тыс. рублей (3,48%). На конец 2007 года произошло снижение прибыли на 148тыс. рублей по сравнению с 2006 годом. В 2006 году наблюдается увеличение выработки продукции за 1 машино-час на 2,81 тыс. руб. В 2007 году увеличилась выработка продукции за 1 машино-час на 1,45 тыс. рублей. Рентабельность отражает конечные финансовые результаты деятельности предприятия. Уровень рентабельности продукции в 2006 году равен 1,9% по сравнению с базовым 2005 годом он увеличился незначительно на 0,35%. Уровень рентабельности в 2007 году равен 1,11% по сравнению с 2006 годом она на 0,79%. Показатель фондоотдачи в 2006 году снизился по сравнению с 2005 годом на 3,05%, снизилась фондоотдача активной части и фондоотдача машин и оборудования. В 2007 году показатель фондоотдачи снизился на 2,86%, фондоемкость увеличилась на 0,13 рублей Фондорентабельность характеризует величину прибыли, которую получает предприятие с одного рубля основных производственных фондов. В 2006 году она снизилась на 3,8%. Следует отметить, что об эффективном использовании основных производственных фондов на предприятии свидетельствует увеличение фондоотдачи и фондорентабельности. А также снижение фондоемкости. В 2006 году на предприятии не эффективно использовались основные производственные фонды. О чем свидетельствует уменьшение фондоотдачи и фондорентабельности, а также увеличение фондоемкости. В целом уровень использования основных производственных фондов низкий за весь анализируемый период. Результаты факторного анализа показывают. Что выпуск продукции в анализируемом периоде перевыполнен за счет увеличения количества оборудования и выработки за один машино-час. Увеличение целодневных, внутрисменных простоев оборудования и снижение коэффициента сменности вызвали уменьшение выпуска продукции. Более полное использование оборудования на данном предприятии можно рассматривать как возможный резерв увеличения производства продукции. Список используемой литературы

1. Гражданский кодекс РФ. 2. Налоговый кодекс РФ. 3. Федеральный закон РФ «О бухгалтерском учете» (подписан Президентом РФ 10.01.2003 г. №8ФЗ). 4. План счетов бухгалтерского учета и Инструкция по его применению (утверждены приказом Министерства финансов РФ от 31.10.2000г. №94н. 5. Положение по бухгалтерскому учету «Учет основных средств»: ПБУ 6/01 приказ МФ РФ от 24.03.2000г. №65 в редакции 12.12.2005г. №147Н 6. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации, утвержденные Приказом МФ РФ №60н от 28.06.2000г. 7. Общероссийский классификатор основных фондов (ОК 013-94), утвержденный постановлением Госстандарта РФ от 26.12.1994г. №359. 8. Положение о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (в редакции МФ РФ от 24.03.2000г. № 31н). 9. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утв. приказом Минфина России от 09.12.98 № 60н. 10. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утв. приказом Минфина России от 06.07.99 № 43н. 11. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. - Ростов-на-Дону: «Феникс», 2004. – 796с. 12. Глушков И.Е., Киселева В.Т. Бухгалтерский налоговый, финансовый, управленческий учет на современном предприятии. Эффективная настольная книга бухгалтера в 2-х томах. – Москва: «КноРус»., Новосибирск: «Экор-книга». – 2004. 13. Анализ эффективности хозяйственной деятельности промышленных объединений и предприятий. Справ. пособие./под ред. Ермолович Л.Л./Мн.: ИНФРА – М,2004. 14. Донцова Л.В., Никифорова Н.А.Анализ бухгалтерской отчетности. М.:Дело и сервис,2004. 15. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит.-М.:ИНФРА-М,2007. 16. Савицкая Г.В.Анализ хозяйственной деятельности предприятия. Мн.: Новое знание,2004. 17. Шеремет А.Д., Сайфулин Р.С.Методика финансового анализа. М.: ИНФРА-М,2006. |

|||||||||||||||||||||||||||||||||||||||||||||||

.

. .

. .

. Рис. 3 Наличие, движение и структура основных

производственных фондов 2005-2007г.г.

Рис. 3 Наличие, движение и структура основных

производственных фондов 2005-2007г.г.