|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Реферат: Анализ отраслевой организации рынков в Ненецком автономном округе

§6. Дифференциация продукта на отраслевом рынке При рассмотрении проблемы определения границ отраслевого рынка отмечалось, что на нем могут фигурировать товары-субституты. Однако анализ процессов концентрации продавцов и покупателей на отраслевом рынке базировался на предпосылке абсолютной однородности соответствующей продукции. Другая задействованная предпосылка абстрагирование от пространственных различий внутри отраслевого рынка. Между тем очевидно, что пространственно агенты рынка расположены неравномерно, и скажем, товар, производимый по одной и той же технологии, требует различных затрат при транспортировке в различные пункты реализации, или, например, продается с неодинаковыми скидками в находящихся в разных местах магазинах. В связи с этим появляется такое понятие, как «пространство продукта», в пределах которого производителю целесообразно предлагать свое изделие, а потребителю удобно его приобретать. Ранее предполагалась также, что на отраслевом рынке сходные продукты обладают одинаковыми наборами свойств. Факты, однако, таковы, что на рынке редко встречаются два совершенно идентичных товара разных изготовителей, да и разных партий одного изготовителя. В общем, и продавцов, и покупателей на отраслевом рынке следует рассматривать в качестве агентов, занимающих активную позицию на каждом участке рыночного пространства. §7.Сегментация и емкость рынка Для повышения эффективности реализации продукции с учетом интересов покупателей, их финансовых возможностей осуществляют сегментацию рынка. Предпосылки сегментации рынка – основа дальнейшей группировки потребителей по технико-экономических характеристикам товаров или услуг, представленных на рынке. Оценка экономической возможности структурных групп направлена на обеспечение роста спроса и вероятностное определение потенциальной выручки каждого из сегментов. Осуществление сегментации рынка позволяет разработать такую структуру товара, уровень конкурентоспособности которого наиболее полно отвечает требованием потребителей, обеспечивает рост выручки и наиболее эффективное использование ресурсов предприятия. Сегментация рынка разделение покупателей на группы в зависимости от их потребительских интересов. Сегмент отражает группу покупателей с общими интересами на приобретаемый товар. Емкость сегмента – это величина спроса конкретной группы покупателей. К основным принципам сегментации потребительских товаров можно отнести:

Сегментация рынка товаров промышленного назначения может осуществляться последовательно по нескольким принципам. При этом следует иметь в виду, что сегменты должны быть экономическими выгодными для коммерческого освоения.

§8. Рыночная конкуренция Составной частью рыночной экономики является конкуренция. Конкуренция (или соперничество) основной механизм формирования хозяйственных пропорций, направленный на создание наиболее благоприятных условий сбыта продукции и максимального удовлетворения потребностей потребителей. Она является прогрессивной формой экономического развития производства, а, следовательно, и экономики в целом. Основными требованиями конкуренции являются:

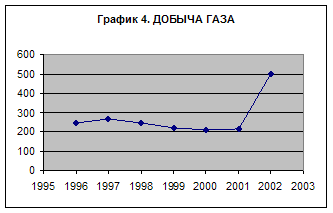

На действующих рынках товаропроизводители и покупатели характеризуются различными экономическими условиями. Наличие различных интересов товаропроизводителей и потребителей позволяет выделить следующие типы рынков с учетом конкуренции: - рынок чистой конкуренции; - рынок чистой монополии; - рынок монополистической конкуренции; - олигополистический рынок Рынок чистой конкуренции проявляется в случае, когда имеется большое число производителей и покупателей, изготовляющих и покупающих аналогичный специализированный товар. В случае, когда новые конкуренты или соперники устраняются в результате ликвидации торговых точек, конкуренция носит хаотический характер, ее главная цель – быстрое обогащение. Для хаотической конкуренции характерны: резкое повышение предложения товара над спросом, увеличение складских запасов товара, резкое снижение цен и рост числа банкротов. Рынок чистой монополии – тип конкуренции, когда организация представлена на рынке товаров единственным производителем при отсутствии конкурентов и наличии различных льгот и привилегий со стороны государства. В условиях чистой монополии производитель, диктуя рост цен на рынке и не учитывая платежеспособность потребителей, может создать экономически неблагоприятные условия для собственного финансового положения, так при завышении цен падает спрос и сокращается выручка. Следовательно, в условиях чистой монополии покупатель может влиять на уровень свободной цены. Поэтому товаропроизводитель-монополист для обеспечения соответствующих спроса и выручки должен отреагировать на поведение покупателей на рынке и снизить цены. Рынок монополистической конкуренции – это такой тип конкуренции, когда на рынке вся номенклатура продукции изготовляется большим числом товаропроизводителей, изделия которых не только специализированы, но и дифференцированы, то есть, представлены похожими, но не схожими изделиями, товарами, отличающимися типом, марками, качеством и другими потребительскими характеристиками. В отличие от чистой монополии монополистическая конкуренция не предусматривает серьезных ограничений для появления на рынке новых продавцов, так как монополистический рынок включает большее число организаций с небольшим основным и оборотным капиталом. Особенностью предприятий, поставленных на рынке, является то, что производимая ими продукция не может иметь в ближайшей перспективе аналогов-товаров, поскольку она защищена патентами и авторскими правами. Несовершенные аналоги, которые иногда появляются на монополистическом рынке, не могут повлиять на конкурентоспособность товара, его цену и спрос. В долгосрочном периоде монополистическая конкуренция имеет тенденцию к снижению выручки от максимальной до нормальной или средней величины, а в отдельных случаях и чистых убытков. Падение экономической стабильности на монополистических рынках объясняется тем, что возможность повышения выручки постепенно исчезает, так как появляются новые серьезные конкуренты, продукция которых является результатом внедрения новых технических решений и прогрессивных технологий, защищенных авторскими правами или патентами. Олигополистический рынок характеризуется немногочисленностью продавцов, но имеет высокую чувствительность к политике ценообразования и маркетинговой политике. Олигополистический рынок занимает большое пространство, но темпы его развития ограничены, с одной стороны, рынком чистой монополии, а с другой монополистической конкуренцией. Одна из особенностей олигополистического рынка это получение максимальной выручки за счет повышения цен. Однако ценовая стратегия действует только в краткосрочном периоде, так как окружение сильных конкурентов заставляет участников олигополистического рынка снизить цены. Небольшое число товаропроизводителей, присутствующих на данном рынке, обусловлено жесткими условиями проникновения на рынок, которые диктуют промышленные предприятия с высокой концентрацией производства. В Ненецком автономном округа на отраслевых рынках регионального масштаба, в основном, преобладают монополии, что объясняется территориально-географическим фактором. Также наличествуют олигополии, к ним можно отнести рынок нефти и газа, и прочие добывающие отрасли. К рынкам монополистической конкуренции относится рынки продуктов питания, услуг и другие рынки. §9. Барьеры входа-выхода фирм на отраслевом рынке 9.1. Определение барьеров входа-выходаТот факт, что норма прибыли фирм на одних отраслевых рынках устойчиво выше, нежели на других, наводит на мысль о наличии определенных экономических и иного характера препятствий для входа новых фирм. Эти препятствия, получившие наименование «входных барьеров», позволяют функционирующим на данных рынках фирмам получать более высокую прибыль, не опасаясь появления новых конкурентов. Позднее было предложено определить эти барьеры исходя из асимметрии в поведении действующих на отраслевых рынках и входящих на них фирм, а конкретнее – как издержки производства, которые должны нести входящие и несут функционирующие, укоренившиеся фирмы. С учетом же того, что и уход фирм с отраслевого рынка предполагает осуществление неких затрат (связанных с состоянием ликвидности активов, потенциалом диверсификации или перепрофилированием производства, и т.д.), под барьерами «входа-выхода» следует понимать совокупность факторов (объективного и субъективного порядка), которые либо препятствуют входящей фирме организовать прибыльное производство на отраслевом рынке, либо противодействуют выходу с него укоренившейся фирме без существенных потерь. Можно отметить противоречивость феномена барьеров, о которых идет речь: они могут, с одной стороны, вести с искажению межотраслевого и внутриотраслевого распределения ресурсов по сравнению с оптимальным с точки зрения общества, с другой стороны, - мотивировать усилия как функционирующих на рынке, так и стремящихся на него фирм к модернизации производства и повышению производительности труда.

9.2. Классификация отраслевых рынков по уровню (характеру)входных барьеровВ соответствии с этой классификацией, предложенной Д.Бэйном, различаются отраслевые рынки с входами:

Первый из перечисленных типов рынков характеризуется конкуренцией, близкой к совершенной (функционирующие на нем фирмы фактически индифферентны к возможности появления новых конкурентов), высокой мобильностью капитала, свободой приобретения ресурсов, а также ценой, стремящейся к равновесной. На таких рынках отсутствуют фирмы, имеющие существенные и устойчивые преимущества в отношении затрат (издержек производства). На рынках второго типа отдельные функционирующие фирмы могут иметь ощутимые преимущества в отношении затрат, реализуемые, как правило, посредство минимального повышения цен в сравнении с издержками. Однако с точки зрения долгосрочной перспективы этим фирмам выгоднее допускать вхождение на рынок новичков, нежели нести затраты по возведению новых входных барьеров; поэтому в каждый данный долгосрочный период имеет место отрыв соответствующих цен от предельных издержек. В противоположность этому на рынках третьего типа укоренившиеся фирмы стремятся максимально затруднить вход новичков; здесь функционируют явно доминирующие фирмы (фирма). Что касается рынков четвертого типа, то на каждом из них обычно функционирует фирма – естественный монополист; число участников рынка стабильно. И автор данной классификации, и другие исследователи пришли к выводу о том, что рынки и первого и четвертого типов «в чистом виде» встречаются крайне редко и существуют главным образом как теоретическая абстракция, в связи с чем, главным объектом анализа отраслевых рынков – рынки со сдерживаемым и предоставляемым входами. Также принято различать еще два типа входных барьеров:

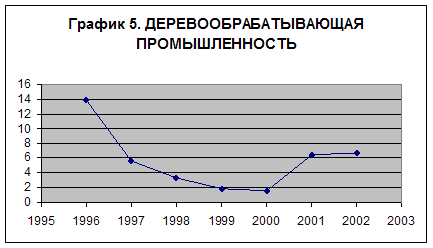

В качестве примера рассмотрим рынок деревообрабатывающей промышленности в НАО. Рынок деревообрабатывающей промышленности НАОДеревообрабатывающая промышленность представляет собой условное наименование отраслей хозяйства, осуществляющих переработку лесного сырья, материалов и полуфабрикатов. В НАО она представлена одним предприятием АО «Нарьян-Марский лесозавод». То есть рынок является полностью монополизированным или блокированным, и я склонна думать, что это вызвано существованием наличия определенных барьеров, как стратегических, так и административных. К стратегическим я бы, в данном случае, отнесла удобное месторасположение, ценовую стратегию предприятия (достаточно дешевый и очень качественный продукт, так как используется мелкослойная древесина) и другие барьеры. К административным, я бы отнесла, невозможность появления конкурентов именно легальным путем, то есть слишком велики будут расходы на оформление всевозможных разрешений на вырубку и тому подобное.

9.3. Виды нестратегических барьеров входа фирм на рынокАдминистративные («правительственные») барьеры суть правообеспеченные (посредством законодательных или подзаконных актов) ограничения на ведение определенных видов деятельности (их лицензирование и выдача разрешений на определенные виды бизнеса, распределение квот между фирмами, сертификация продукции и оборудования, установление норм экономического контроля, всевозможные регламенты ввоза и вывоза ресурсов, и т.п.); преодоление таковых требует от хозяйствующих субъектов временных и финансовых затрат. Рассматриваемые барьеры в каждый данный период способны быть важным рычагом регулирования экономики и приносить доход в казну государства, но, в конечном счете (в долгосрочной перспективе), подчас становятся фактором сдерживания экономической активности, в том числе в связи с заключенным в них коррупционным потенциалом (возможность разрешать или запрещать те или иные аспекты деятельности хозяйствующих субъектов всегда сопровождается надеждами чиновников на соответствующую «благодарность»). Высота административных барьеров может быть представлена в качестве функции двух переменных – вышеупомянутых временных и денежных затрат (время, потраченное на установленные бюрократические процедуры, логично рассматривать с точки зрения упущенной выгоды; затраты же денежных средств на преодоление административного барьера естественно квалифицировать в качестве обязательных платежей). Сравнение соответствующих функций по различным отраслевым рынкам дает картину уровня рассматриваемых барьеров в экономике. Кроме сугубо административных барьеров любое государство законодательно задействует барьеры организационно-экономического характера, определяя правила функционирования отраслевых рынков и проводя на них ту или иную промышленную, структурно-инвестиционную, налоговую, таможенную и иную экономическую политику. В национальных хозяйственных системах с развитыми товарными отношениями имеют место такие нестратегические барьеры социально-экономического характера, как, прежде всего, устоявшаяся емкость отраслевых рынков, связанная с соответствующими параметрами предложения и платежеспособного спроса. Главные факторы, влияющие на высоту сопряженного с этой емкостью входного барьера, - степень товарной насыщенности отраслевого рынка, наличная платежеспособность населения, а также мера активности иностранных конкурентов (ясно, что при прочих равных условиях импортные интервенции на данном товарном рынке затрудняют вход на него отечественных предпринимателей). Высота рассматриваемого барьера может быть оценена на основе выявления отношения минимально эффективного годичного выпуска фирмы (речь идет о его объеме, при котором достигается минимальный уровень долгосрочных издержек) к количеству проданного и потребленного за год продукта. Следующий барьер социально-экономического характера связан с состоянием рыночной инфраструктуры. Ясно, что наличие надежной системы взаиморасчетов, отлаженных механизмов оказания страховых услуг, разветвленной сети складского хозяйства, высокие густота и ритмичность функционирования транспортных коммуникаций – существенные факторы облегчения входа фирм на отраслевые рынки. Высоту барьера здесь можно оценить как долю затрат фирмы на оплату услуг институтов рыночной инфраструктуры в розничной цене ее продукции или как отношение этих затрат к ее производственным издержкам. Весьма существенен и барьер капитальных затрат, или минимального объема первоначальных инвестиций, необходимых для входа фирмы на отраслевой рынок. Очевидно, что на различных рынках величина капитальных затрат неодинакова, а в целом данный барьер выше в отраслях, производящих капиталоемкую продукцию. Относительные преимущества в уровне затрат, обнаруживающиеся при сравнении последних у укоренившихся в отрасли фирм, как правило, являются следствием возрастающей «отдачи от масштаба». Барьер относительных преимуществ в уровне затрат иногда оценивают путем сопоставления объема выпуска продукции на одного занятого в фирме. Данное соотношение получило наименование «индекс барьера», и чем выше значение этого показателя, тем более высокими являются барьеры относительных издержек для какой-либо отрасли.

§10. Фирма как субъект отраслевого рынка Традиционно под фирмой понимается коммерческая организация, как правило, представляющая собой юридическое лицо. «Фирма» зачастую трактуется двояко: в узком и широком смыслах. В узком смысле – как имя, под которым юридически полноправный предприниматель (единоличный или коллективный) ведет свои дела. В широком – в качестве основной хозяйственной единицы современной рыночной экономики, зарегистрированной в соответствующей правовой форме. В общем, фирма – это, прежде всего, обособленный агент рынка, обладающей производственной и финансовой свободами и зарегистрированный как юридическое лицо, имеющее банковский счет и прочие нормативно закрепленные атрибуты. Далее, фирма, как обособленный агент рынка, приобретающий на нем ресурсы, производственно комбинирующий их и продающий готовые изделия покупателем, сама выступает как институт осуществления некоего альтернативного рыночному механизма распределения ресурсов, обеспечивающего существенную их экономию. Этот механизм предполагает задействование определенного круга властных отношений, добровольное подчинение работников координатору производства – менеджеру, управляющему бизнес-процессом. Кроме того, фирма представляет собой относительно крупную хозяйственную единицу с нетривиальной организационной системой управления (в качестве фирмы нельзя трактовать, скажем, осуществление производства кустарем-ремесленником). В теории организации отраслевых рынков принято считать, что размер фирм и их число в отрасли связано с уровнем отдачи от масштаба производства. Это, как правило, проявляется в том, что крупным субъектам рынка удается производить и сбывать изделия с менее высокими, чем могут позволить себе относительно небольшие производители, средними издержками. Экономия на затратах при росте масштабов производства получила название «эффекта масштаба», который обычно анализируется с точки зрения выпуска:

Здесь важно отметить прежде всего следующее обстоятельство: крупные фирмы обеспечивают существенный эффект экономии на основе задействования ряда факторов, среди которых синергия взаимодействий различных подразделений (она выражается в субаддитивности затрат, означающей, что совместное производство различных выпусков продукции ощутимо дешевле, нежели раздельное). Вместе с тем рост размеров предприятия с точки зрения обеспечения рассматриваемого эффекта небезграничен. «Кривые обучения» по мере роста фирмы становятся более пологими. Рост вознаграждения за труд постепенно приостанавливается. Потребность в наращивании контингента рабочей силы приводит к расширению географии ее потока, а значит, и к ухудшению ее качества. Рациональность переработки ресурсов при использовании традиционной технологии постепенно достигает некоего потолка. Снижается скорость доставки ресурсов к местам производства и усложняется процесс доведения готовой продукции до потребителей. Да и управлять крупным подразделением сложнее, чем мелким. Следовательно, растут и соответствующие виды расходов. В общем, эффект масштаба имеет свои пределы, что обусловливает необходимость оптимального темпов роста фирмы и изменения издержек производства на единицу продукции. Таким образом, эффект масштаба всегда исторически конкретен и зависит от интенсивности изменения технологии производства, а также от совершенствования системы управления фирмой, в том числе от искусства менеджмента компании в нахождении вышеупомянутого оптимума. Плодами эффекта масштаба удается воспользоваться далеко не всем фирмам, и те из них, кому это удается, имеют отличный от других механизм задействования и перераспределения ресурсов. Таковы наиболее общие существенные характеристики природы фирмы, как рыночного субъекта, традиционно описываемые в научной и учебной литературе. §11. Рыночная власть фирмы и ее показатели Источник рыночной власти фирмы, как правило, заключен в захвате ею существенной доли рынка. Результатом же обладания этой властью, в конечном счете, служит получаемая прибыль. И естественно, что показатели рыночной власти фирм так или иначе связываются с оценкой прибыльности их работы, меры доходности используемого ими капитала. В числе соответствующих показателей – коэффициент Бейна, ил «норма экономической прибыли», фиксирующий прибыль, получаемую на доллар инвестируемого капитала. Применение данного показателя предполагает признание того базового положения макроэкономики, что в условиях наличия совершенной конкуренции на товарном рынке и эффективно функционирующего финансового рынка, норма прибыли должна быть одинаковой (нулевой) для всех видов активов. Коль скоро же норма прибыли для какого-либо актива фирмы превосходит конкурентную норму, соответствующий вид инвестирования квалифицируется как предпочтительный, а отраслевой рынок не признается свободно конкурентным. Наконец, если дополнительная доходность инвестиций в долгосрочном периоде не нивелируется, то есть коэффициент Бейна положителен, налицо реализация определенной рыночной власти фирмы. Несмотря на простоту коэффициента Бейна, при его исчислении и использовании возникает ряд трудностей, связанных с оценкой стоимости капитала и величины амортизации. Часто в эмпирических расчетах могут фигурировать не экономические, а бухгалтерские величины, и реальная стоимость может отличаться от расчетного значения; то же относится к исчислению амортизации. При проведении расчетов принимаются во внимание и расходы на нематериальные активы (реклама, НИОКР и др.). Эти затраты по влиянию на поведение фирмы подобны капитальным издержкам: они производятся в пределах года, а доход могут приносить в течение нескольких лет. Если в издержки включается величина первоначальных инвестиций без учета амортизации этих активов, норма доходов опять-таки может искажаться. Наконец, при сравнении норм доходности требуется учет рисков вложения капитала. Различия в нормах подчас обусловливаются не столько конкурентными факторами, а сколько разной степенью рискованности проектов. В странах с развитым финансовым рынком для компаний, чьи акции котируются на бирже, существует возможность оценки риска на основе различных показателей ценных бумаг. Для компаний, не являющихся акционерными, и тех, акции которых не обращаются на бирже, оценка параметров риска инвестиций – дело гораздо более сложное. Другой подход к определению степени рыночной власти фирмы базируется на положении, согласно которому в условиях совершенной конкуренции цена совпадает с предельными издержками. Поэтому можно исходить из того, что фирма облает рыночной властью только в том случае, если она имеет возможность влиять на установление рыночной цены, превышающей предельные издержки, то есть превышающий конкурентный уровень этой цены. Такая ситуация наблюдается на рынках, где функционируют монополии, и в какой-то мере – на олигополистических рынках, для которых специально разработаны следующие показатели – индекс Лернера и коэффициент Тобина. Общая посылка, на которой строятся все вышеназванные показатели, такова: рыночной властью могут обладать только активные фирмы, имеющие значительную долю на отраслевом рынке, способные устанавливать цены выше уровня предельных издержек и добиваться того, чтобы рынок оценивал их активы выше восстановительной стоимости последних. В этом – особое конкурентное преимущество таких фирм по отношению к другим участникам отраслевого рынка. Однако наличие рыночной власти фирмы может проявляться по-разному, в том числе в виде возведения ее собственными усилиями барьеров для входа конкурентов на рынок.

§12. Стратегические барьеры входа фирм на рынок

В самом общем виде стратегические барьеры, о которых идет речь, можно разделить на связанные с ценовыми и неценовыми видами стратегий. Суть первых состоит в том, что действующая на отраслевом рынке и обладающая рыночной властью активная фирма, имеющая представление об объемах спроса и предложения, устанавливает уровень цен, способный предотвращать появление на данном рынке новых конкурентов. Такая ценовая политика активных фирм получила название ценообразования, ограничивающего вход. При возведении подобных стратегических барьеров действующая активная фирма стоит перед выбором: получать привлекательную для возможных новых конкурентов прибыль в краткосрочном периоде или, оказавшись под угрозой их входа на рынок, поставить под вопрос получение прибыли в долгосрочной перспективе. Дело в том, что запретительная цена, как правило, ниже уровня цен, максимизирующих прибыль в ближайшем периоде. Поэтому воздвигая ценовой стратегический барьер, действующая фирма, опасаясь появления новых конкурентов, сознательно идет на снижение доходности в краткосрочном периоде. Устанавливая стратегический барьер, основанный на ограничивающем вход ценообразовании, действующие фирмы всегда оценивают соответствующие последствия, как для развития самого отраслевого рынка, так и для его участников – действующих и потенциальных. Искусство проведения стратегии ограничивающего вход ценообразования в значительной мере зависит от качества менеджмента. Неценовые стратегии создания стратегических барьеров осуществляются в трех формах: дополнительного инвестирования в оборудование, опоры на долгосрочное сотрудничество с третьими лицами и использования возможностей дифференциации продукта. Если действующая активная фирма имеет избыточные производственные мощности, то при появлении угрозы входа конкурентов на рынок, ей проще существенно увеличить объем выпуска, нанеся тем самым входящей фирме мощный конкурентный удар; угроза соответствующих потерь способна остановить потенциального конкурента. Однако наличие избыточных мощностей предполагает необходимость осуществления дополнительных инвестиций в оборудование, не используемое, как правило, на полную мощность. А значит, - ставит активную фирму перед выбором: осуществлять менее эффективные инвестиции или мириться с угрозой появления конкурентов. Действующая активная фирма, естественно, имеет устоявшиеся связи и долгосрочные контракты с участниками отраслевого рынка, входящей же фирме необходимо проводить непростую и требующую времени работу по установлению подобных отношений с третьими лицами. Потому долгосрочное сотрудничество с ними также можно рассматривать в качестве стратегического барьера. Дифференциация продукта на рынке тоже представляет собой стратегический барьер. Поскольку в каждый период времени она выступает как данность, активная фирма располагает возможностью строить свои стратегии по отношении к конкурентам и в этом аспекте. Основу такой стратегии составляет эффект разнообразия, состоящий в том, что издержки, сопряженные и увеличением числа брэндов на рынке, или расходов на маркетинг (в том числе на рекламу), возрастают медленнее, чем получаемая от этих усилий выручка. Для входящей на отраслевой рынок фирмы эти затраты значительнее, чем для активной действующей. Можно еще раз подчеркнуть: формирование стратегических барьеров входа фирм на рынок прерогатива активных фирм, имеющих рыночную власть. Однако в результате выигрывают все функционирующие на рынке фирмы, вне зависимости от того, участвовали ли они в инвестировании создания стратегических барьеров входа или нет. В результате может возникнуть проблема «безбилетника», состоящая в стремлении каждой действующей фирмы сократить свои инвестиции в надежде на то, что другие этого делать не будут, соответственно в том, что по истечении какого-то времени ослабление инвестиционного потока в формировании стратегического барьера приведет к снижению его уровня. Таким образом, стратегические барьеры входа на отраслевой рынок суть проявление экономической власти активных фирм, способных «экспортировать» внутрифирменные властные отношения за свои пределы; они являются инструментом воздействия этих фирм на структуру рынка и на степень концентрации на нем продавцов, поведение как действующих фирм, так и потенциальных конкурентов. Усиление рыночной власти активных фирм расширяет возможности альтернативного механизма использования ресурсов в виде фирм или их частей. Наряду с ресурсами, товарами и услугами на отраслевом рынке обращаются сами фирмы. Операциями же рынка являются фирменные (корпоративные) слияния (поглощения). Слияния, во-первых, обеспечивают механизм расширения контролируемой хозяйствующими субъектами доли рынка, альтернативной традиционной конкурентной борьбе, чреватой для действующих его участников значительными потерями. Во-вторых, - позволяют обойти входные барьеры (приобретенная фирма – априори участник данного рынка). В-третьих, - резко сокращают время, необходимое для развертывания бизнеса: сроки реализации инвестиционной программы уменьшаются. В четвертых, - снижают степень инвестиционных и других предпринимательских рисков. Итак, участники отраслевого рынка делятся на категории пассивных и активных форм. Последние отличаются способностью проявлять рыночную власть за своими границами, возводить стратегические барьеры, препятствующие входу потенциальных конкурентов. Образование же рынка фирм свидетельствует о том, что, с одной стороны, продолжается процесс трансформации природы последних, с другой, - существенно расширяется сфера анализа отраслевой организации взаимосвязи производителей и потребителей товаров (услуг) на отраслевых рынках.

Заключение И в заключение, хотелось бы кратко подытожить результаты моей работы:

Приложение 1. 1.1. Схема классификации рынков по видам деятельности его участников

1.2. Схема классификации рынков по территориально-географическому признаку

Список литературы 1. Зайцев Н.Л. Экономика промышленного предприятия: Учебник. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 384с. – (Серия «Высшее образование»). – С. 17–33 2. Третьяк В. Анализ отраслевой организации рынков (курс лекций). Лекция 1. Введение в анализ отраслевой организации рынков. – «Российский экономический журнал». – №5-6, 2001. – С.80–85 3. Третьяк В. Анализ отраслевой организации рынков (курс лекций). Лекция 2. Основные характеристики структуры отраслевых рынков. – «Российский экономический журнал». – №7, 2001. – С.75–80 4. Третьяк В. Анализ отраслевой организации рынков (курс лекций). Лекция 3. Дифференциация продукта на отраслевых рынках. – «Российский экономический журнал». – №9, 2001. – С.75-81 5. Третьяк В. Анализ отраслевой организации рынков (курс лекций). Лекция 4. Барьеры входов и выходов фирм на отраслевых рынках. – «Российский экономический журнал». – №10, 2001. – С.64-68 6. Третьяк В. Анализ отраслевой организации рынков (курс лекций). Лекция 5. Фирма как субъект отраслевых рынков. – «Российский экономический журнал». – №1, 2002. – С.78-82 7. Третьяк В. Анализ отраслевой организации рынков (курс лекций). Лекция 5. Фирма как субъект отраслевых рынков (окончание). – «Российский экономический журнал». – №2, 2002. – С.95-98 8. Отчет комитета Госстатистики Ненецкого автономного округа за 2002 год. – Нарьян-Мар, 2003. 9. Социально-экономическое положение в НАО за 1997–2000 годы. – Нарьян-Мар, 2000. 10. Краткий экономический словарь/ под ред. А.Н.Азрилияна. –2-е изд. доп. и перераб. – М.: Институт новой экономики, 2002. 11. http://www.nao.ru 12. http://notes.cociety.ru/bibl/polros/Nenets/econ-nen.html |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

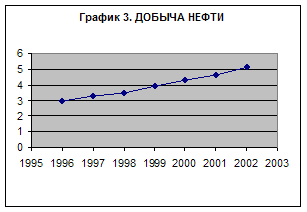

Для расчета индекса

концентрации на рынке нефти на 1997 год для АО «Полярное Сияние» (поскольку

объем добычи по сравнению с другими компаниями максимален) возьмем отношение

объема добычи нефти компанией «Полярное сияние» к объему общему добычи нефти.

Получим число 0,515, свидетельствующее о том, что данный рынок является

олигополией, и в принципе, близок к монополии. При расчете индекса концентрации

для двух компаний «Коминефть» и «Полярное сияние», выясняется, что он равен

0,97, то есть рынок на самом деле является монополистическим.

Для расчета индекса

концентрации на рынке нефти на 1997 год для АО «Полярное Сияние» (поскольку

объем добычи по сравнению с другими компаниями максимален) возьмем отношение

объема добычи нефти компанией «Полярное сияние» к объему общему добычи нефти.

Получим число 0,515, свидетельствующее о том, что данный рынок является

олигополией, и в принципе, близок к монополии. При расчете индекса концентрации

для двух компаний «Коминефть» и «Полярное сияние», выясняется, что он равен

0,97, то есть рынок на самом деле является монополистическим.

Страницы: 1, 2