|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Выпарная установка для концентрирования квасного суслаТаблица 7.6 - Анализ ёмкости сегмента рынка

Таблица 7.7 - Параметрическая сегментация рынка

Анализ данных таблицы показывает, что наиболее важными параметрами на потребительском рынке является надёжность и габариты. План производства За сырьё и материалы, которые тратятся на изготовление аппарата, принимается преобладающий вид металла. За норму расхода в данном случае принимается масса аппарата. Определение себестоимости аппарата. Полная себестоимость аппарата включает: затраты на сырьё и материалы, покупные комплектующие детали, топливо, энергетические затраты, основную и дополнительную заработную плату производственных рабочих, отчисления на социальное страхование, затраты на получение и эксплуатацию оборудования, общепроизводственные затраты, производственные и внепроизводственные расходы. Себестоимость проектируемого аппарата рассчитывают преимущественно исходя из её структуры и затрат на сырьё и материалы. Таблица 7.8 - Калькуляция себестоимости аппарата

Финансовый план Определение размера инвестиций. Размер инвестиций, необходимых для производства и использования проектируемой конструкции, включает стоимость проектируемого не рассчитанного оборудования, сооружений и построек. Большинство их определяют по формуле:

где Стоимость оборудования с расчётом его проектирования, установок фундаментов и монтажа определяется по формуле:

где

Нормативный налог определяем в процентах от полной себестоимости по формуле:

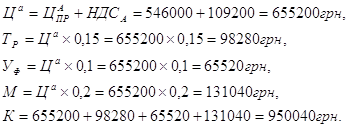

где Цена производства

определяется по сумме себестоимости аппарата (

Налог на дополнительную стоимость определяют в процентах от цены производства:

Цена продажи

проектируемого оборудования включает: цену производства (

Определение эксплуатационных затрат. Эксплуатационные затраты рассчитывают по формуле:

где

Основную и дополнительную заработные платы рассчитываем в такой последовательности. Основная заработная плата определяется по формуле:

где где

Доплата за работу в ночные смены и праздничные дни:

Дополнительная заработная плата включает все виды премий и высчитывается в процентах от основной заработной платы рабочих:

Общая заработная плата рабочих составляет:

Результаты расчётов сведены в таблицу 7.9 Таблица 7.9 - Заработная плата рабочих

Отчисления на социальное страхование принимают в процентах от основной заработной платы:

Затраты на электроэнергию для электродвигателя определяют по формуле:

где

Амортизационные отчисления рассчитываются в процентах от стоимости оборудования с расчётом его транспортировки, установки фундамента и монтажа:

где

Затраты на текущий ремонт конструкции обозначают в процентах от её стоимости:

Затраты на охрану труда принимают в размере 20% от заработной платы основных и дополнительных рабочих:

Другие затраты, которые включают затраты на содержание зданий, сооружений, освещение, отопление, вентиляцию и т. д.:

Эксплуатационные затраты:

Расчёт интегрального экономического эффекта Интегральный

экономический эффект, который определяется чистой текущей стоимостью,

определяют ввиде суммы прибыли и затрат предприятия по годам расчётного периода

с учётом неравномерности распределения результатов. В качестве расчётного года

где

где Прирост прибыли определяется по формуле:

где

где

где За 1тонну продукции 7370 гривен.

Амортизационные отчисления:

Таблица 7.10 - Интегральный экономический эффект

1% - 575199,81грн. Прибыль от сокращения эксплуатационных затрат определяется по формуле:

где Расчёт инвестиций в

Налог на прибыль определяется по формуле:

Чистая прибыль определяется по формуле:

Чистый денежный доход определяется по формуле:

Чистая текущая стоимость

где Интегральный экономический эффект представляет собой сумму чистой текущей стоимости накоплений. Проведенные технико - экономические расчёты показали целесообразность использования выпарного аппарата для концентрации квасного сусла. Интегральный экономический эффект составляет-575199,81 гривен. ЗАКЛЮЧЕНИЕ В результате работы разработана и спроектирована выпарная установка АВ1 для концентрации квасного сусла мощностью 3,3 т/ч по испаряемой воде, произведены материальные и тепловые расчёты, а также прочностной расчёт элементов аппарата. Правильная реализация аппаратурного оформления для выбранного метода обеспечивает высокое качество выпаривания, а прочностной расчёт - высокую надёжность и долговечность. СПИСОК ИСТОЧНИКОВ ИНФОРМАЦИИ 1. ГОСТ 14249 - 89 “Сосуды и аппараты. Нормы и методы расчёта на прочность.” 2. ГОСТ 9931 - 89 “Корпуса цилиндрических, сварных сосудов и аппаратов. Типы, основные параметры и размеры.” 3. ОСТ 26 - 02 - 2034 - 90 Теплообменники типа “труба в трубе,” разборные и малогабаритные. 4. Якубович Ф.Ф. Производство хлебного кваса, М.,1982г. 5. Производство концентрата квасного сусла и кваса из него. Общая информация, М.,1985г. 6. Тананайко Ю.М., Воронцов Е.Г. Методы расчёта и исследование плёночных процессов,1988г. 7. Михеев М.А., Михеева И.М. Основы теплопередачи, М.,1984г. 8. Закон Украины “Об охране труда,”г.Киев,1992г. 9. ДСН 3.36 - 042 - 99 “Допустимые санитарные нормы микроклимата, уровня шума и вибрации.” 10. ГОСТ 12.1.006 - 88 ССБТ “Общие санитарно - гигиенические требования к воздуху рабочей зоны.” - Введение,1989г. 11. ГОСТ 12.1.012 - 90 ССБТ “Вибрационная безопасность. Общие требования безопасности.” - Введение,1991г. 12. СНиП 2.04.05 - 92 “Отопление, вентиляция и кондиционирование воздуха,” М.,Стройиздат,1987 - 110с. 13. СНиП II - 4 - 79 “Естественное и искусственное освещение. Нормы проектирования,” М.,Стройиздат,1980 - 48с. 14. ГОСТ 12.1.003 - 83 ССБТ “Шум. Общие требования безопасности.” - Введение,1984г. 15. ГОСТ 12.1.030 - 81 ССБТ “Электробезопасность. Защитное заземление. Зануление.” - Введение,1982г. 16. Юдин Е.Я. Охрана труда в машиностроении, М.,1983г. 17. ГОСТ 12.1.004 - 91 ССБТ “Пожарная безопасность. Общие требования.” - Введение,1991г. 18. ОНТП 24 - 86 “Определение категорий зданий и сооружений по взрывопожарной и пожарной безопасности,” М.,1986г. 19. Жадан Л.В. Методические указания по технико - экономическому обоснованию дипломных проектов для студентов дневной и заочной форм обучения - Харьков, ХПИ,2004г. 20. Депутат О.П., Коваленко І.В., Мужик І.С., “Цивільна оборона.” Навчальний посібник / Під ред. полковника Франчука В.С. - Львів, “Афіша,”2000 - 336с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||