|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

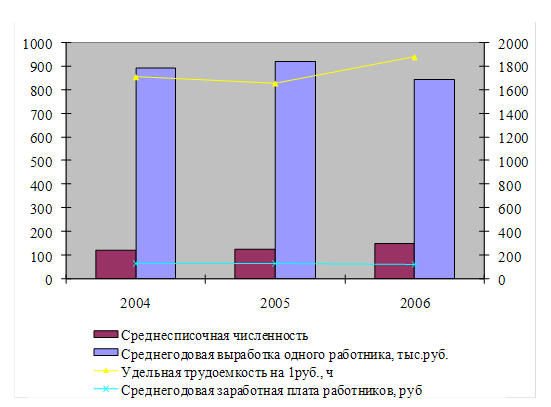

Дипломная работа: Анализ деятельности строительной компании ЗАО "Чеви Коструциони"Таблица 1.8 Анализ удельной трудоемкости

Произведенный анализ показывает ту же картину: отмечается ухудшение использования трудовых ресурсов. На конец исследуемого периода удельная трудоемкость значительно возросла, что говорит о том, что для производства продукции требуется все большее количество рабочего времени. Все проанализированные показатели говорят о снижении эффективности трудовых ресурсов. При увеличении общего количества рабочего времени, трудовой потенциал используется неэффективно. Далее необходимо оценить стоимость используемых трудовых ресурсов. В данном случае речь идет о заработной плате персонала предприятия. Необходимо произвести анализ фонда заработной платы. Результаты представим в таблице 1.9. Таблица 1.9 Анализ фонда заработной платы ЗАО «Чеви Коструциони»

По данным расчетов общий фонд заработной платы за период увеличился с 14,7 млн.руб. до 18,3 млн.руб. Соответственно увеличился фонд оплаты труда рабочих. При этом среднегодовая зарплата росла неоднозначно. Наиболее высокая зарплата была зафиксирована в 2005 году. Следует отметить, что доля заработной платы рабочих в общем фонде зарплаты увеличивается и среднегодовая заработная плата рабочих в 2006 году приближается к среднегодовой зарплате в целом по предприятию. Далее сопоставим полученные данные о выработке и трудоемкости и заработной плате работников (таблица 1.10). Таблица 1.10 Анализ сопоставления стоимости и степени использования трудовых ресурсов ЗАО «Чеви Коструциони»

Представим графически соотношение полученных результатов (рисунок 1.6).

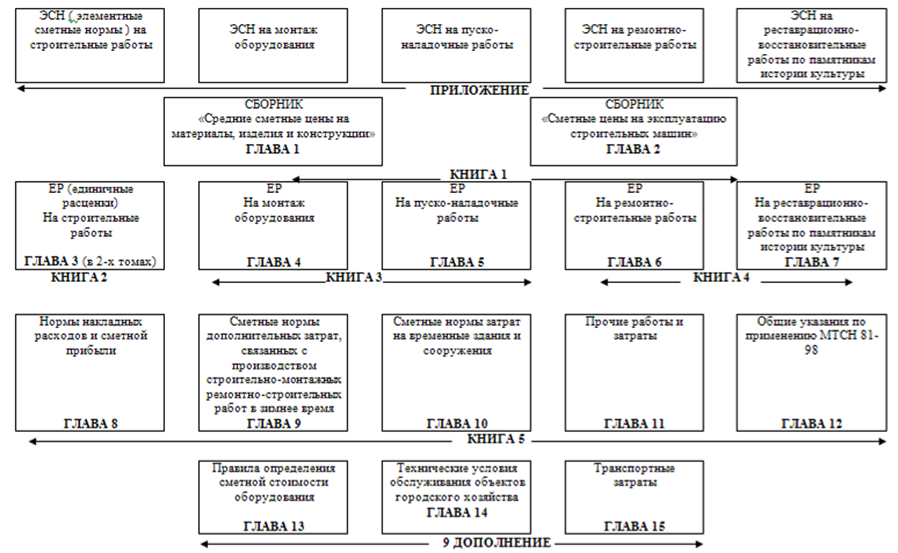

Рисунок 1.6 – Сопоставление показателей использования трудовых ресурсов Увеличение фонда оплаты труда, связано, прежде всего, с ростом численности персонала. А вот колебания среднегодовой заработной платы соответствуют снижению эффективности использования рабочего времени и повышению трудоемкости, что естественно отразилось на оплате труда рабочих, имеющих сдельный характер оплаты труда. 1.5 Сметная деятельность предприятия ЗАО «Чеви Коструциони» Планирование строительной деятельности строго регламентировано - на каждый проект (объект) разрабатывается проектно-сметная документация, в котором затраты жестко нормируются (применяются нормативные базы сметных цен и норм). Поэтому для формируемых бюджетов проектно-сметная документация может являться одним из основных источников планирования расходов по статьям и видам выполняемых работ. При планировании строительной деятельности предприятие использует следующие инструменты планирования - составление сетевого графика работ и календарное планирование ресурсов. Сетевой график работ - это инструмент, используемый для планирования, составления расписания и мониторинга хода выполнения работ. Сетевой график отражает операции, которые необходимо выполнить, логическую последовательность и взаимозависимость этих операций, а также, в большинстве случаев, время начала и окончания цепочки операций[1]. Календарное планирование ресурсов используется для увязки сроков сетевого графика с ограниченным наличием ресурсов у предприятия. Применение календарного планирования позволяет: подсчитать сроки выполнения объектов строительства с учетом наличия ресурсов; выявить приоритеты использования имеющихся ресурсов; определить соответствие имеющихся людских и трудовых ресурсов объемам работ; оценить изменение сроков выполнения строительных работ при несвоевременной поставке ресурсов; определить неэффективное использование ресурсов. Несмотря на то, что строительство каждого объекта в целом уникально, многие этапы работ по разным объектам могут совпадать или отличаться незначительно на вычисляемую величину (на определенный процент). Поэтому целесообразно применять так называемое аналоговое планирование. Например, при определении стоимости строительства жилого дома можно воспользоваться информацией о числе квартир в здании, стоимости квадратного метра площади в аналогичном доме, изменив эту величину на поправочный коэффициент. Сметная деятельность в организации ведется на основе сметно-нормативной базы МТСН-98. С момента становления инвестиционного рынка в России Москва активно включилась в разработку новых подходов к ценообразованию в строительстве по всему спектру проблем, связанных с инвестиционной деятельностью в городе. Этот процесс, начавшись в январе 1991 года, никогда не прекращался, ни на один день не уходил из-под контроля правительства Москвы и в то же время обходился без применения каких-либо незаконных или антирыночных мер по административному регулированию цен. Сметное нормирование, современное ценообразование в столице всегда развивались в рамках существующей законодательной базы, и только в отдельных, достаточно редких случаях включался административный ресурс - через решения Региональной межведомственной комиссии по ценовой и тарифной политике при правительстве Москвы, работающей на общественных началах уже более 10 лет. Не прекращающийся в Москве строительный бум, ставший в наше время признанным феноменом, лучшее доказательство правильности принятой системы управления ценообразованием в строительстве. Она позволила сохранить производственный потенциал подрядчиков, удержать от банкротства и увеличить мощности промышленных предприятий строительной индустрии и в то же время не разорить инвесторов, сберечь и приумножить городские капитальные вложения, создать новый облик Москвы, который поражает ее гостей. В вопросах ценообразования город занял с 1991 года свою самостоятельную, адекватную ситуации позицию, твердо ее отстаивает, как апробированную временем и показавшую налицо результат. И это тот основной стержень, на котором держится все годы экономика строительного комплекса города. А это значит, что существует рынок труда, позволяющий год от года наращивать мощности строительного комплекса, увеличивать ввод объектов даже в условиях гиперинфляции первых лет рыночных реформ. До 1998 года в Москве поддерживалась в стабильном состоянии путем регулярной и скрупулезной индексации сметно-нормативная база 1984 года, которая также сыграла свою позитивную роль в момент обрушения цен и тарифов, “поддавалась” настройке на “микро” и “макро-” уровнях и давала реальную возможность всем участникам инвестиционного процесса не ощущать полного “дискомфорта”, связанного с инфляционными процессами. Своевременно применяя передовые методики Госстроя РФ, касающиеся правильного исчисления в новых условиях нормативов накладных расходов и плановой прибыли, город получил с июля 1995 года возможность реальной экономии своих бюджетных ресурсов капитальных вложений (до 7% ежемесячно), при этом не разрушая экономику самих хозяйствующих субъектов подрядного рынка. За эти годы, используя “плацдармы и полигоны” строек легендарного Главмосстроя, который устоял, сохранив все свои проектные мощности, создавалась уникальная возможность прорабатывать любые вопросы ценообразования и их увязки во всем спектре современных видов работ. Мы жили и работали как бы внутри этой “живой лаборатории”, принимая решения, воплощая их в жизнь и видя результат их применения, корректируя допуски и нормы индексации в случае их отклонения от той “золотой середины”, расчеты которой мы готовим ежемесячно. Время само вытолкнуло на поверхность вопрос перехода на новую сметно-нормативную базу (МТСН 81-98), которая после стольких лет отслеживания нормативов в условиях рынка с учетом накопленного опыта позволила создать уникальный продукт для участников современного инвестиционного процесса. Значительно отличающаяся по своему построению от предыдущей нормативной базы, она позволяет выполнять ранее не доступные мероприятия, такие, как комплексная автоматизация процесса проектирования и одновременного выпуска сметной документации. МТСН 81-98 – Московские Территориальные Сметные Нормативы, разработаны Моспроект. Сборники МТСН 81-98 предназначены для определения сметной стоимости работ при составлении проектно-сметной документации на строительство зданий и сооружений, ремонт, реставрацию, разработке тендерной документации, формировании договорных цен на строительную продукцию и расчетов за выполненные работы. На рис. 1.7 представлена структурная схема базы МТСН 81-98. Как мы видим, она состоит из пяти книг, приложения и 9 дополнения. Книги состоят из глав, их 15. В книгах со второй по четвёртую представлены единичные расценки, которые делятся на строительные работы, на монтаж оборудования, на пуско-наладочные работы, на ремонтно-строительные и на реставрационно-восстановительные работы по памятникам истории культуры. В приложении представлены ЭСН (элементные сметные нормы) также на пять видов работ. А в книге 5 главы с восьмой по двенадцатую. И в 9 дополнении 3 главы.

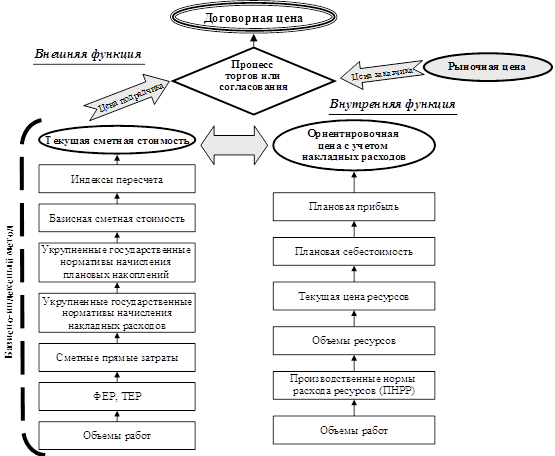

Рис. 1.7 – Московская территориальная сметно-нормативная база МТСН 81-98 Выход в свет МТСН 81-98 в июле 1999 года обеспечил возможность активного создания, развития и внедрения различных сметных программных комплексов, упрощающих работу сметчиков, делающих абсолютно прозрачными процессы сметного нормирования на стадии составления рабочего проекта, прохождения согласования его в Мосгорэкспертизе, ускорения расчетов за выполненные работы между заказчиками и подрядчиками. Исчезают проблемы, связанные с тем или иным применением нормативов у контролирующих органов. МТСН 81-98 обеспечивает расчет всех ресурсов, участвующих в определении сметной стоимости на любую календарную дату в текущих ценах, фактически ресурсным методом. Она вышла в составе: * 105 сборников, включающих в себя 23 860 единичных расценок; * 12,0 тысяч сметных цен на материалы, изделия и конструкции; * 750 цен эксплуатации машин и механизмов. База активно развивается, пополнившись еще десятью Дополнениями, и сегодня насчитывает 27 400 единичных расценок, 17,0 тысяч сметных цен и 795 цен на современные строительные машины. Все дополнения к базе содержат в себе описания новых технологий, широко применяющихся в строительстве в Москве. Госстроем РФ и Госстандартом РФ нашему центру поручено ведение Общероссийского классификатора продукции ОКП, а по поручению правительства Москвы мы занимаемся в городе кодированием продукции, применяемой при строительстве. Эти коды являются уникальными для каждой позиции, и именно они позволяют автоматизировать и связывать процессы проектирования и сметного нормирования проектных решений. В настоящее время такими кодами закодировано более 30 тысяч наименований. Помимо МТСН 81-98, в городе создан в 2000 году для нужд проектирования Московский территориальный строительный каталог (МТСК), связанный теми же кодами с МТСН 81-98. Учитывая, что МТСН 81-98 создана в виде открытых расценок, а также используя все вышеперечисленные возможности, новая сметно-нормативная база Москвы может долгое время оставаться актуальной, не подвергаясь инфляционным процессам и не требуя корректировок. Прошедшая по поручению правительства Москвы в августе 2001 года государственная экспертиза подтвердила актуальность перехода на новую территориальную московскую базу, выдав свое заключение от 30.08.2001 г. за МГЭ-9/1156 и подтвердив тем самым ее экономическую эффективность в условиях рынка и непрекращающейся инфляции. Цитата из заключения экспертизы гласит: “Полученные результаты экономического анализа свидетельствуют о целесообразности перехода на определение сметной стоимости строительства в базисных ценах 1998 года по нормам и ценам МТСН 81-98, благодаря которым экономия бюджетных средств достигается от 0,63 до 11,6% по различным объектам”. 2 Теоретические аспекты сметной деятельности 2.1 Ценообразование в строительстве В рыночной экономике цена представляет собой одну из ключевых проблем, в особенности в сфере строительства. Рыночная экономика ориентирована на удовлетворение потребностей людей посредством обмена товарами. Рыночные законы устанавливают равновесие между экономическими категориями, регулируя цены, спрос и предложение. Цена товара, в том числе цена рабочей силы, и его полезность определяются в зависимости от спроса и предложения. Центральной экономической категорией является цена. Цена выполняет следующие четыре функции: измерительную; стимулирующую; распределительную; функцию сбалансированности спроса и предложения. Цены определяются в соответствии с этими функциями, в зависимости от затрат (издержек) производства (себестоимости), спроса и предложения, конкуренции и обеспечения прибыли. В настоящее время в Российской Федерации свободные (договорные) цены устанавливаются изготовителями с учетом затрат и конъюнктуры рынка. При этом в цену включаются также некоторые налоги, например налог на добавленную стоимость (НДС). Данная стратегия принята и в строительстве, где задачей ценообразования является определение объективной стоимости строительства, т. е. свободной (договорной) цены на строительную продукцию. Цены делятся на оптовые, закупочные, розничные, сметные и тарифы. В общем виде формула ценообразования имеет следующий вид: W = c + v + m, где W — цена продукции; с — стоимость материальных ресурсов (материалы, электроэнергия, топливо, амортизация и др., т. е. стоимость прошлого труда, овеществленная в материальных ресурсах); v заработная плата, размер средств на оплату труда работников, участвующих в изготовлении продукции (стоимость живого труда, стоимость рабочей силы); m прибавочный продукт, прибавочная стоимость, прибыль предпринимателя (работодателя); (v + m) — вновь созданная стоимость, добавленная живым трудом. Отсюда формируется налог на добавленную стоимость. Одновременно в Российской Федерации предприятия отчисляют в государственные внебюджетные фонды единый социальный налог по ставке 35,6 % от начисленной оплаты труда (до 100 тыс. руб. в год на работника), а с физических лиц взимается подоходный налог в размере 13% от заработной платы. Ценообразование в строительстве исходит из общих для всех отраслей принципов. В условиях рынка оно проходит общие этапы ценообразования. Цены и тарифы систематически повышаются (например цены в жилищном строительстве, стоимость квартплаты, тарифы на электроэнергию, телефон и т. д.). В связи с этим (но не в результате роста производительности труда) вынужденно растут заработная плата и пенсии. Причина постоянного роста цен до сих пор остается предметом дискуссий среди специалистов и выходит за рамки данной работы. Отметим лишь, что многие ученые усматривают главную причину в спекулятивном ссудном проценте. Известно, что в современной экономике 2/3 финансов мира — это капиталы валютных операций, ценных бумаг, облигаций и пр., и только 10% мирового капитала задействовано в реальных экономических процессах. Вернемся, однако, к ценообразованию в строительстве. Механизм ценообразования в строительстве имеет следующие специфические особенности: в формировании цены на строительную продукцию одновременно участвуют проектировщик, заказчик и подрядчик; характер строящихся зданий и сооружений индивидуальный; стоимость строительной продукции зависит от местных условий строительства; длительность производственного цикла строительного процесса; высокая материалоемкость строительной продукции; специфические особенности учета сметной прибыли и стоимости эксплуатации машин и механизмов; стоимость строительной продукции определяется сметой, составляемой на основе проекта, сметных норм и других данных. С длительностью строительного процесса связаны, в свою очередь, особенности финансирования и кредитования. Свободная (договорная) цена на строительную продукцию обеспечивает подрядчику возврат затрат в полном объеме и причитающуюся прибыль в размере обусловленной нормы, а инвестору (заказчику) — определение объема инвестиций на строительство объекта. Сметно-нормативная база и метод формирования цены определяются инвестором и подрядчиком и фиксируются в договоре подряда. Цена на строительную продукцию, возводимую с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов, формируется на основании методических документов Госстроя России, которые обязательны для всех предприятий и организаций независимо от принадлежности и форм собственности. Для подрядчика важно еще до заключения контракта определить тот диапазон цены, который позволял бы установить баланс между необходимостью возмещения затрат на строительство и получения достаточной прибыли, с одной стороны, и мотивацией потребителя к заключению сделки, с другой. Ошибки в ценообразовании имеют самые серьезные последствия. Они могут легко трансформировать ожидаемую подрядчиком прибыль в фактический убыток, в случае установления слишком низкой цены, или привести к потере потенциального заказчика, если цена сильно завышена. Для заказчика (инвестора) не менее важно понимать, что чрезмерная экономия средств на финансировании подрядных работ может привести к тому, что подрядная организация будет вынуждена, либо снижать качество выполняемых работ, либо задерживать сроки их завершения. Поэтому, разумный заказчик (инвестор) будет стремиться к балансу между понятным желанием сэкономить на финансировании стройки и необходимостью обеспечить подрядчика средствами, достаточными для качественной работы и своевременной сдачи ее результатов. В сфере ценообразования в России сложилась давняя традиция (с середины 30-х и до начала 90-х гг. прошлого века), когда установление цены на строительные работы практически полностью отождествлялось со сметным нормированием. При этом конкретные нормативы в натуральном и стоимостном выражении устанавливались государством. В условиях рынка связь цены со сметным нормированием не так однозначна, как в административно-плановой экономике. Ценообразование для подрядчика можно рассматривать с точки зрения двух функций: внешней и внутренней. Внешняя функция ценообразования заключается в установлении с заказчиком договорной цены на подрядные работы (рис. 1). Это осуществляется посредством, либо проведения подрядных торгов, что является обязательным в случае строительства объектов для государственных федеральных нужд, либо согласования цены непосредственно заказчиком и подрядчиком. В качестве основы для установления договорной цены целесообразно использовать сметную стоимость, определенную согласно государственным сметным нормативам. Это позволит минимизировать возможные разногласия между заказчиком и подрядчиком. В особенности, это верно для случая применения базисно-индексного метода, при котором применяемые базисные расценки на виды работ и индексы пересчета базисной сметной стоимости в текущий уровень цен, устанавливаются централизованно, что снижает риски субъективности. При этом, установленная договорная цена может отличаться от сметной стоимости, выступавшей в качестве ее основы. Внутренняя функция ценообразования, скрытая от заказчика (инвестора), направлена на определение действительной структуры цены, включающей прямые и накладные расходы, а также прибыль (рис. 2.1). Осуществление внутренней функции позволяет признать ценообразование в качестве одного из элементов финансового планирования.

Рис. 2.1 – Внешняя и внутренняя функции ценообразования и механизм их реализации Для корректного осуществления внутренней функции от ценообразования требуется точность в части планируемых затрат. Наибольшую точность в планировании расходов на строительство могло бы обеспечить использование производственных норм, отражающих реальные условия деятельности конкретной организации. Однако, как показывает практика, у большинства строительных компаний собственная база производственных норм отсутствует. Отсюда возникает проблема поиска механизма, который позволил бы компенсировать отсутствие норм и мог бы стать основой для их разработки. В народном хозяйстве бывшего СССР применялись цены на продукцию, работы и услуги, устанавливаемые государством. Указанный порядок ценообразования можно называть «государственно-нормативной моделью». В отличие от государственно-нормативной, рыночная модель предполагает свободное ценообразование, когда в качестве ограничителей выступают не государственные директивы, а рыночный механизм соотношения спроса и предложения. При этом цена определяется исключительно соглашением сторон, участвующих в сделке. Свобода ценообразования в СССР впервые с 30-х гг. XX в. была предусмотрена ст. 26 Закона СССР «О предприятиях в СССР» от 04.06.90 1529-1. Согласно указанной норме основная часть продукции, работ и услуг могла быть реализована по свободным (договорным) ценам. За государством оставлялось право регулировать цены и тарифы на продукцию предприятий, занимающих доминирующее положение на рынке. Частью первой Гражданского кодекса РФ, введенной в действие с 01.01.95 г., принцип свободного ценообразования был подтвержден. Статьей 424 Гражданского кодекса РФ установлено, что исполнение договора оплачивается по цене, установленной соглашением сторон. Регулирование цен (тарифов, расценок, ставок и т.д.) уполномоченными на то государственными органами допускается только в случаях, предусмотренных законом. На настоящий момент закон о регулировании цен не принят. Порядок их регулирования установлен Указом Президента РФ от 08.02.95 № 221, на основании которого Правительство РФ Постановлением от 07.03.95 № 239 утвердило перечни продукции производственно-технического назначения, товаров народного потребления и услуг, цены (тарифы) на которые на внутреннем рынке Российской Федерации подлежат государственному регулированию. Строительная продукция в указанные перечни включена не была. К концу 90-х гг. ХХ столетия в России накопился обширный массив нормативных и технических документов, составленных на основе ресурсно-стоимостных показателей в базах 1984 г. и 1991 г., которые уже не вполне соответствовали существующим техническим, организационным и рыночным условиям выполнения строительных работ. Для преодоления сложившейся ситуации Госстрой России осуществил, начиная с 1998 г., комплекс мероприятий по разработке и внедрению новой сметно-нормативной базы ценообразования в строительстве, сформированной на основе ресурсно-стоимостных показателей по состоянию на 01.01.2000 г. (далее по тексту – новая сметно-нормативная база). Госстрой России стремился сблизить сметные и производственные нормы расхода трудовых и материально-технических ресурсов. Также, Госстрой России считал, что внедрение новых норм приведет к прозрачности стоимостных показателей и сделает возможным оперативно реагировать на рыночные изменения стоимости. Принятием Постановления от 08.04.02 № 16 (далее по тексту Постановление № 16) Госстрой России обозначил завершение этапа формирования новой сметно-нормативной базы и переход к этапу ее внедрения. Постановлением № 16 практически в полном объеме была отменена сметно-нормативная база (сборники сметных норм и расценок на строительные работы, сметных цен на эксплуатацию строительных машин и оборудования, ценники на пусконаладочные работы и т.д.) в ресурсно-стоимостных показателях 1984 и 1991 гг. Краткий характер Постановления № 16 потребовал разъяснений в отношении применения новой сметно-нормативной базы, которым было посвящено Письмо Госстроя РФ от 11.09.03 г. № НК-5636/10 (далее по тексту Письмо по применению Постановления № 16). В Письме по применению Постановления № 16 Госстрой России сообщил, что при составлении сметной документации допустимо использование как базисно-индексного, так и ресурсного метода. При этом, Госстрой России отдал предпочтение базисно-индексному методу. Согласно п. 3.30 Методики определения стоимости строительной продукции под базисно-индексным методом понимается способ определение стоимости строительства посредством использования системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен. Применение базисно-индексного метода, по мнению Госстроя, целесообразно в случае наличия территориальных единичных расценок (ТЕР-2001), зарегистрированных в установленном порядке, с применением индексов пересчета сметной стоимости в текущий уровень цен. Единая методика индексации базисной стоимости, принятие которой предусматривалось еще Постановлением № 16, на настоящий момент не разработана. Порядок индексации базисной стоимости раскрывается в письмах Госстроя России и Минтопэнерго РФ, содержащих конкретные индексы пересчета. Для объектов, финансируемых из средств федерального бюджета, предусмотрено применение двух видов индексов. Первый из них (укрупненные индексы) ежеквартально сообщается Госстроем и предназначается для формирования инвесторских смет, подготовки тендерной документации, а также укрупненных расчетов стоимости строительства. В настоящий момент опубликованы укрупненные индексы по IY кв. 2004 г. включительно (для последних двух кварталов 2004 г. индексы утверждены уже не Госстроем России, а Минпромэнерго РФ). При этом публикуются общие региональные (применяются к базисной стоимости, определенной согласно ТЕР) и федеральные (применяются к базисной стоимости, определенной согласно ФЕР) индексы по строительно-монтажным работам. Кроме того, приводятся индексы по видам затрат (материалы, оплата труда и эксплуатация машин и механизмов), которые рекомендуется применять для определения текущей стоимости ремонтно-строительных работ и для более точного определения текущей стоимости строительно-монтажных работ. При этом, посредством индексов по видам затрат рассчитываются прямые расходы. Для определения полной суммы затрат на строительные работы требуется дополнительное начисление накладных расходов и сметной прибыли в доле от фонда оплаты труда рабочих-строителей и механизаторов. Второй вид индексов, дифференцированных по видам работ и единичным расценкам (дифференцированные индексы), разрабатывается региональными органами по ценообразованию в строительстве и утверждается администрациями субъектов РФ. Указанный вид индексов предназначается для пересчета в текущий уровень сметной стоимости отдельных видов работ с целью проведения взаиморасчетов за выполненные работы. При этом средневзвешенные величины дифференцированных индексов должны находиться в пределах значений, утвержденных по данному административному региону Госстроем РФ. Для объектов, финансируемых за счет средств региональных бюджетов, Письмом по применению Постановления № 16 предусматривалось применение индексов, утверждаемых (согласованных) органами исполнительной власти субъектов РФ. По объектам, финансирование которых осуществляется за счет средств федерального бюджета, Письмом по применению Постановления № 16 допускалось использование федеральных единичных расценок (ФЕР-2001) с пересчетом их в территориальный уровень по состоянию на 01.01.2000. Пересчет должен был осуществляться с применением территориальных (региональных) поправочных коэффициентов, учитывающих местные условия строительства. Разработка поправочных коэффициентов предусматривалась Методическими рекомендациями по использованию ФЕР-2001 при определении стоимости строительной продукции на территории субъектов Российской Федерации (далее по тексту – Методические рекомендации по применению ФЕРов), утвержденными Госстроем России письмом от 30.04.2003 № НЗ-2626/10. Однако, из писем Госстроя России (Минтопэнерго РФ), содержащих укрупненные индексы пересчета, следует, что они применяются к базисной стоимости, определенной согласно ФЕР, без предварительного пересчета этой стоимости в территориальный уровень по состоянию на 01.01.2000 посредством применения территориальных (региональных) поправочных коэффициентов. В публикуемых укрупненных индексах эти поправочные коэффициенты уже учтены. Это же верно и в отношении дифференцированных коэффициентов, что видно на примере индексов пересчета сметной стоимости строительно-монтажных работ в г. Москве, выполняемых с привлечением средств федерального бюджета. Указанные индексы также применяются к базисной стоимости, определенной согласно ФЕР, без использования территориальных (региональных) поправочных коэффициентов. Это означает, что использование Методических рекомендаций по применению ФЕР в целях пересчета базисной стоимости, определенной на основе ФЕР, в территориальный уровень по состоянию на 01.01.2000, потеряло смысл. Применение ФЕР будет целесообразно, в случае отсутствия ТЕР для конкретного региона. Авторы считают, что указанный порядок в целях обеспечения единства государственной бюджетной политики следует применять и по объектам, финансируемым за счет средств региональных бюджетов, если в этих регионах отсутствуют ТЕР, утвержденные и зарегистрированные в установленном порядке. Рассмотренный базисно-индексный метод, которому Госстроем России было отдано предпочтение, имеет существенные недостатки. Во-первых, он недостаточно точен из-за заложенного в него механизма усреднения, заключающегося в усреднении ресурсных норм, представленных в ГЭСН, цен на ресурсы по состоянию на 01.01.2000, учтенных в ФЕР, и индексов пересчета базисной стоимости в текущий уровень цен. Во-вторых, при этом методе на передний план выступают стоимостные показатели, тогда как натуральные показатели потребляемых ресурсов отступают на задний план. В-третьих, данный метод расчета сметной стоимости не достаточно оперативен в отслеживании рыночных изменений, неизбежно влияющих на стоимость потребляемых ресурсов. Все это делает нецелесообразным использование базисно-индексного метода в целях финансового планирования и управления затратами на строительство, при сохранении его роли в процессе установления договорной стоимости строительства. Согласно п. 3.27 Методики определения стоимости строительной продукции при составлении смет (расчетов), кроме базисно-индексного метода, могут также применяться ресурсный и ресурсно-индексный методы, а также метод на основе укрупненных сметных нормативов, в т.ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов. В процессе строительного производства участвуют огромное количество материальных ресурсов. Детальная выборка материалов из сметы на строительство многоквартирного жилого дома может составлять до 20-25 тысяч наименований по маркам, классам, сортаментам и т.д. Просчитать фактические цены по такой номенклатуре практически не представляется возможным. Все эти материалы делятся на две группы: 1-я группа – вспомогательные (или, как их часто называют, прочие”) материалы. К ним относятся всевозможные метизы, мелкие металлоконструкции, электроды, добавки, лакокрасочные и битумные материалы и т.д. 2-я группа – основные (ценообразующие) материалы, конструкции и изделия. Это бетонные и железобетонные изделия, кирпич, арматура, растворы и бетоны и т.д. Номенклатура вспомогательных материалов по сметам в несколько раз превосходит номенклатуру основных материалов, но при этом общая стоимость основных материалов составляет не менее 95% общей стоимости материалов. Влияние вспомогательных материалов составляет около 5%. Следовательно, важнейшей задачей является максимально точное определение сметной стоимости основных материалов, а вспомогательные могут быть приняты по средним ценам. Даже если при детальном расчете (как при ресурсном методе) какие-то прочие материалы окажутся дороже или дешевле среднего уровня, то в своей совокупности происходит “погашение” дешевых и высоких цен, а с учетом 5% влияния – погрешность сметных расчетов окажется ничтожной. Система единичных расценок предусматривает, что все вспомогательные материалы просчитаны разработчиками расценок и включены по средним (средневзвешенным) базисным ценам. При составлении смет они будут проиндексированы в текущий уровень цен. Из чего следует, что составление локальных смет по единичным расценкам в новой сметно-нормативной базе предусматривает определение стоимости основных (ценообразующих) материалов. Технически такая работа хорошо знакома по сметно-нормативной базе 1984 года. В отдельных единичных расценках (ФЕР-2001, ТЕР-2001) в графу 4 “Прямые затраты” и графу 8 “Материалы” не включена стоимость основных строительных материалов, изделий и конструкций, принимаемая исходя из проектных решений и текущих цен по условиям поставки (комплектации). Такие материалы приводятся отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки. Техническая характеристика принимается по проектным данным (рабочим чертежам). Такие расценки получили наименование – “открытые”. При составлении локальной сметы и при расчетах за выполненные работы стоимость работ по таким расценкам определяется двумя строками: в первой строке исчисляется стоимость работ по соответствующей единичной расценке; во второй строке, стоимость не учтенных расценками материалов, изделий и конструкций. По некоторым материалам, изделиям и конструкциям в расценках указаны только наименования, а расход их принимается по проектным данным (рабочим чертежам). В случаях, когда на момент составления сметной документации отсутствуют данные о стоимости материалов, необходимо использовать данные о ценах, приводимые в Сборнике средних сметных цен на материалы, изделия и конструкции и другие справочно-информационные материалы о текущих ценах на строительные ресурсы. По материалам поставки заказчика сведения о ценах формируются по данным заказчика. Позиции смет по открытым расценкам очень наглядны и легко контролируемы. Сразу виден основной материал, его расход и сметная стоимость. Закрытые расценки не обладают данным преимуществом, особенно когда потом стоимость будет индексироваться в текущий уровень цен. С другой стороны, по открытым расценкам значительно увеличивается трудоемкость сметных работ (от 30 до 50%), но преимущества получения объективной цены покрывают трудовые издержки. Вариантность составления локальных смет по единичным расценкам базисно-индексным методом обуславливается следующими факторами: стадией проектирования и условиями разработки смет. Это может быть предварительная смета, смета в составе проекта, смета подрядчика, акт выполненных работ и т.д. К примеру, сметчики проектных институтов при составлении смет к проекту не в состоянии формировать стоимость ресурсов по фактическим ценам и обзванивать производителей и поставщиков строительных материалов. Сметчик подрядчика, формирующий т. н. “процентовку”, уже имеет фактическую стоимость материалов от производственных служб. Проектную документацию разрабатывают проектные, проектно-строительные организации и другие юридические и физические лица, имеющие лицензию на право выполнения проектных работ, на основе договора (контракта) с заказчиком. Договор регулирует правовые и финансовые отношения, взаимные обязательства и ответственность сторон. К разработке проекта приступают при наличии согласованного места размещения объекта, обоснования инвестиций, данных жинженерных изысканий и других проектных материалов. Неотъемлемой частью договора является задание на проектирование. Оно устанавливает основные требования к параметрам и качеству будущей строительной продукции, а также к составу и оформлению проектной документации. Наряду с заданием на проектирование заказчик выдает проектной организации исходные материалы, состав и сроки представления которых оговариваются в договоре. К исходным для проектирования материалам относятся следующие документы: обоснование инвестиций в строительство объекта; решение местного органа исполнительной власти о предварительном согласовании места размещения объекта; архитектурно-планировочное задание, составляемое в установленном порядке; технические условия на присоединение проектируемого объекта к источникам энерго-, тепло-, водоснабжения, инженерным сетям и коммуникациям; имеющиеся материалы топографической съемки участка строительства и данные геологических и гидрогеологических изысканий; материалы по всей существующей и сохраняемой застройке и зеленым насаждениям; сведения о надземных и подземных инженерных сооружениях и коммуникациях; материалы инвентаризации, оценочные акты и решения местной администрации о сносе и характере компенсации за сносимые сооружения; сведения о фоновом состоянии окружающей природной среды, о наличии техногенных объектов, о санитарно-эпидемиологических условиях в районе строительства; другие материалы, необходимые для проектирования. В проектно-технологической документации, включающей проект организации строительства (ПОС) и проект производства работ (ППР), определяются последовательность и способы возведения объектов строительства. ПОС разрабатывается проектной организацией в составе проекта на полный объем строительства и содержит следующие разделы: а) календарный план, в котором определяются сроки и очередность строительства зданий и сооружений, этапов и комплексов работ. Отдельно составляется календарный план на подготовительный период. В соответствии с календарным планом производится распределение капитальных вложений и объемов строительно-монтажных работ по периодам строительства; б) строительные генеральные планы для подготовительного и основного периодов строительства, на которых показано распределение постоянных и временных зданий и сооружений, дорог, инженерных сетей и мест их подключения к действующим сетям, складских площадок, путей передвижений строительных машин и механизмов и др.; отмечены источники обеспечения стройплощадки электроэнергией, водой, теплом, паром; указаны существующие и подлежащие сносу строения. В случаях, когда организационно-техническими решениями охватывается территория за пределами строительной площадки, кроме стройгенплана разрабатывается ситуационный план строительства с расположением на нем предприятий материально-технической базы, жилых поселков, внешних путей и дорог, линий связи и электропередачи и др. в) организационно-технологические схемы возведения зданий и сооружений, определяющие наиболее целесообразную последовательность выполнения этапов и комплексов работ; г) ведомость объемов основных строительных, монтажных и специальных работ с распределением по периодам строительства; д) ведомость потребности в строительных конструкциях, изделиях, материалах и оборудовании с распределением по календарным периодам; е) график потребности в основных строительных машинах и транспортных средствах; ж) график потребности в кадрах строителей; з) пояснительную записку, в которой приводится характеристика района строительства, обоснование методов производства работ, расчеты потребности в трудовых и материальных ресурсах, основных жстроительных машинах и транспортных средствах, электроэнергии, воде, паре, кислороде, сжатом воздухе, временных зданиях и сооружениях; технико-экономические показатели: общая продолжительность строительства, в т.ч. подготовительного периода и монтажа оборудования; максимальная и средняя численность работающих, чел.; затраты труда на выполнение строительных и монтажных работ, чел.-дн. |

|