|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ деятельности автотранспортного предприятия (на примере ООО «НПАТП»)- периодические профилактические операции; - плановые ремонты. Межремонтное обслуживание включает повседневный уход и надзор за подвижным составом. Правильная организация межремонтного обслуживания позволяет значительно удлинить сроки работы автомобиля в исправном состоянии, сохранить высокое качество его работы, ускорить и удешевить плановые ремонты. К уходу и надзору за подвижным составом относятся: соблюдение рабочими правил эксплуатации, ежедневная проверка и уборка автобусов, своевременное регулирование механизмов и устранение мелких неисправностей. Эти работы выполняются самими водителями, обслуживающими закрепленные за ними автобусы, дежурными ремонтной службы (слесарем, электриком). Операции межремонтного обслуживания выполняются не нарушая процесса производства, так как производят их во время перерывов в работе автобуса (обеденные, межсменные перерывы). Периодические профилактические операции включают: мойку подвижного состава, смену масла. Все эти периодические ремонтные операции осуществляются ремонтной службой по плану графику ППР. Мойка выполняется в нерабочее время, без простоя автобуса. Смена масла производится по специальному графику и обычно совмещается с осмотром и плановыми ремонтами. Осмотры производятся периодически по графику и являются дальнейшим, более глубоким этапом профилактических мероприятий [12, с. 141]. Осмотры проводятся между плановыми ремонтами и сочетаются со сменой износившихся деталей и мелким ремонтом, без которого подвижной состав нельзя эксплуатировать до очередного планового ремонта. Основной осмотр подвижного состава производит ремонтный персонал. Система ППР предусматривает деление ремонтов на текущий и капитальный ремонт автомобилей. Текущим называется минимальный по объему ремонт, при котором заменой или восстановлением быстроизнашивающихся деталей и регулированием механизмов обеспечивается нормальная эксплуатация подвижного состава до очередного планового ремонта. К быстроизнашивающимся деталям относятся все сменные детали, срок службы которых равен или меньше межремонтного периода. Капитальным называется наибольший по объему вид планового ремонта, характеризующийся полной разборкой практически всех деталей подвижного состава, ремонтом базовых деталей, заменой изношенных деталей, восстановлением некоторых деталей, проверкой подвижного состава на дальнейшую работоспособность. Во время капитального ремонта осуществляется, как правило, модернизация подвижного состава. Ремонты, вызываемые авариями подвижного состава и не предусматриваемые годовым планом ремонта, называются внеплановыми [14, с. 128]. При хорошо организованной системе обслуживания ремонта подвижного состава необходимость проведения внеплановых ремонтов, как правило, не возникает. Системе ППР присущи определенные особенности и в этой связи различают следующие ее разновидности: - система ППР на основе метода послеосмотровых ремонтов, которая заключается в том, что срок, вид очередного ремонта и содержание ремонтных операций определяются по данным осмотров и наблюдений за работой подвижного состава. Периодичность же осмотров устанавливается по ориентировочным данным о минимальных сроках службы ограниченного числа деталей подвижного состава. Такая система обслуживания подвижного состава имеет некоторые недостатки в связи с отсутствием необходимых исходных данных для длительного планирования и подготовки к ремонту, а следовательно, требует значительных затрат времени на проведение частых осмотров; - система ППР на основе метода периодических ремонтов, которая характеризуется тем, что сроки и виды очередных ремонтов устанавливают, опираясь на знание сроков службы основных, наиболее характерных деталей, а конкретное содержание ремонтных операций – по данным осмотров, предшествующих ремонту; - система ППР на основе метода стандартных (принудительных) ремонтов, которая состоит в том, что срок, вид и конкретное содержание очередного ремонта устанавливаются на основе исчерпывающего знания сроков службы всех частей подвижного состава. Такая система обслуживания применяется по отношению к подвижному составу, режим работы которого отличается высокой устойчивостью. Использование на предприятии той или иной разновидности системы ППР определяется степенью изученности сроков службы частей подвижного состава. Следует отметить отсутствие единой точки зрения на эффективность капитального ремонта. Существует мнение, что можно отказаться от капитального ремонта подвижного состава, что позволит избежать огромных затрат, значительно улучшит возрастной состав подвижного состава и тем самым повысит технический уровень производственного процесса [10, с. 99]. Идея отказа от капитального ремонта привлекательна и действительно обеспечивает огромный экономический эффект в целом. Кроме того, без капитального ремонта невозможна эксплуатация большой мощности и высокой точности подвижного состава. Затраты на восстановление его работоспособности всегда значительно меньше стоимости покупки нового автобуса. Таким образом, проведение капитальных ремонтов подвижного состава в настоящее время неизбежно. Основными нормативами системами ППР являются ремонтный цикл, межремонтный и межосмотровый периоды, структура ремонтного цикла, нормативы трудоемкости ремонтных работ. Ремонтным циклом называется период работы подвижного состава между двумя капитальными ремонтами или от ввода его в эксплуатацию до первого капитального ремонта. Ремонтный цикл состоит из межосмотровых и межремонтных периодов. Межремонтным периодом называется период работы оборудования между очередными плановыми ремонтами. Межосмотровым периодом называется промежуток времени работы подвижного состава между двумя очередными осмотрами или между плановым ремонтом и осмотром [16, с. 304]. Продолжительность ремонтных циклов, межремонтных и межосмотровых периодов зависит в основном от марки подвижного состава, условий эксплуатации и учитывается по количеству отработанных часов, дней. Следует обратить внимание, что последовательность фактически выполняемых плановых ремонтов примерно в 65% исследованных случаев соответствуют рекомендуемому системой ППР. Однако принятый в этой системе учет времени работы автомобиля в календарных днях не позволяет точно установить длительность эксплуатации и величину связанного с ней износа механизмов, так как в процессе работы имеют место значительные целосменные и внутрисменные простои подвижного состава. Это связано с тем, что на многих автотранспортных предприятиях не ведется почасовой учет работы подвижного состава, следовательно, при составлении планового графика работы учитывается не фактическое отработанное время, а лишь время, соответствующее установленному режиму работы в бригадах и календарной продолжительности ремонтного периода и цикла. Структура ремонтного цикла – это перечень расположенных в определенном порядке ремонтных и профилактических операций за период между двумя капитальными ремонтами. Составляющими элементами структуры ремонтного цикла являются плановые ремонты – капитальный, текущий, а также профилактические осмотры. Планирование ремонтных работ производится на основе нормативов системы ППР. Годовой план ремонтных работ содержит расчеты: объема ремонтных работ, календарного графика проведения ремонтов, потребности в запасных деталях, себестоимости ремонтных работ, финансирования ремонтов. Годовой план ремонта подвижного состава составляется отделом главного механика предприятия при участии дежурного механика на каждую единицу автобусного парка. Календарные сроки ремонта определяют на основании данных журнала учета работы подвижного состава, исходя из фактически отработанных часов за период от последнего ремонта и результатов ежегодного технического осмотра. В годовой план ремонтов включаются осмотры и плановые ремонты. Вид очередного ремонта устанавливается по структуре ремонтного цикла. Себестоимость ремонтных работ определяется путем составления сметы затрат, которая содержит следующие статьи затрат: основная и дополнительная заработная плата, стоимость ремонтных деталей; основные и вспомогательные материалы для ремонта. В заключение можно сказать, что для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса и выполнении планов. Поэтому одной из функций управления производством является учет, обеспечивающий сбор, систематизацию и обобщение информации, необходимой для управления производством и контроля за ходом выполнения планов и производственных процессов. Производственно – хозяйственная деятельность является связующим звеном между процессом производства, воспроизводства и обращения. Большая роль отводится производственно – хозяйственной деятельности в определении и использовании резервов повышения эффективности производства. Здесь идет содействие рационализации, экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности. 2. Анализ деятельности автотранспортного предприятия на примере ООО "НПАТП" 2.1 Общая характеристика деятельности предприятия В ходе знакомства с основными организационными документами получены следующие сведения о предприятии. Организационно – правовая форма предприятия "НПАТП" является общество с ограниченной ответственностью (в тексте именуемая как ООО). Общество с ограниченной ответственностью зарегистрировано администрацией города Нефтекамска, устав № 0017, а так же регистрационной палатой г. Нефтекамска. Место нахождения ООО "НПАТП" Российская Федерация, г. Нефтекамск, Промбаза, ул. Первопроходцев, дом 20. Генеральным директором ООО "НПТАП" является Иванов Юрий Геннадьевич. Но оно имеет свою краткую предысторию. В связи с началом строительства города Нефтекамска в октябре 1965 года образовано Нефтекамское автотранспортное хозяйство при Альметьев-ском автотресте. В августе 1967 года Нефтекамское автотранспортное хозяйство переименовано в автотранспортное предприятие Альметьевского транспортного треста. С апреля 1971 года Нефтекамское автотранспортное предприятие передано из Альметьевского транспортного треста в трест "Таттрансуправ-ление". С декабря 1974 года Нефтекамское автотранспортное предприятие разделено на два самостоятельных предприятия: - Нефтекамское пассажирское автотранспортное предприятие; - Нефтекамское грузовое автотранспортное предприятие. В 1986 году Нефтекамское пассажирское автотранспортное предприятие переименовано в "Производственное объединение пассажирского автотранспорта". В 1991 году Нефтекамское производственное объединение пассажирского автотранспорта разделено на два самостоятельных предприятия: - Нефтекамское пассажирское автотранспортное предприятие №1 (НПАТП-1); - Нефтекамское пассажирское автотранспортное предприятие №2 (НПАТП-2). После разделения городские маршруты и одну часть зон отдыха стало обслуживать НПАТП-2, а пригородные маршруты и другую часть зон отдыха – НПАТП-1. С октября 1996 года решением комитета по управлению коммунальным имуществом города Нефтекамска на базе Государственного пассажирского автотранспортного предприятия №2 создано Коммунальное унитарное предприятие №2 (КУ ПАТП-2). С августа 2002 года на основании распоряжения Министерства земельных и имущественных отношений Республики Татарстан предприятие преобразовано в государственное унитарное предприятие "Нефтекамское пассажирское автотранспортное предприятие №2". С января 2006г. ГУП "НПАТП-2" было преобразовано в Общество с ограниченной ответственностью "Нефтекамское пассажирское автотранспортное предприятие" и зарегистрировано администрацией города Нефтекамска, устав № 0017, а так же регистрационной палатой г. Нефтекамска. является коммерческой организацией, которая находится в ведомственном подчинении Министерства транспорта и дорожного хозяйства Республики Татарстан. Полномочия учредителя ООО "НПАТП" и собственника его имущества от имени Республики Татарстан осуществляет Управление земельных и имущественных отношений Министерства земельных и имущественных отношений Республики Татарстан в Нефтекамском районе и городе Нефтекамске. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков. В своей деятельности предприятие руководствуется Конституцией Республики Татарстан, законами и иными нормативно-правовыми актами, действующими на территории Республики Татарстан, и Уставом предприятия. По своим обязательствам ООО "НПАТП" отвечает всем принадлежащим ему имуществом. Предприятие не несет ответственности по обязательствам государства, его органов и дочерних предприятий, а государство, его органы и дочерние предприятия не несут ответственности по обязательствам предприятия, за исключением случаев, предусмотренных законодательством. ООО "НПАТП" от своего имени приобретает имущественные и неимущественные права и несет обязанности, выступает истцом и ответчиком в суде и арбитражном суде в соответствии с действующим законодательством. В целях удовлетворения общественных потребностей и получения прибыли предприятие осуществляет следующие основные виды деятельности: - осуществление регулярных городских пассажирских перевозок; - транспортная деятельность, транспортно-экспедиционные услуги; - оказание посреднических услуг; - строительные, ремонтно-строительные и монтажные работы; - коммерческая, посредническая, торгово-закупочная деятельность; - организация платных стоянок, хранения и парковки автотранспортных средств; - оказание транспортных услуг, техническое обслуживание и ремонт различных марок транспорта; - реализация нефтепродуктов; - содержание и эксплуатация автозаправочных станций, заправка автотранспорта; - общественное питание; - лизинговые операции; - медицинские услуги для собственных нужд; - туристическая и экскурсионная деятельность; - оказание услуг по хранению и складскому обслуживанию, внедрение новых видов платных услуг населению, предприятиям, организациям; - производство и размещение рекламной продукции на автотранспорте, реализация автотранспортных средств и номерных запчастей к ним. Имущество ООО "НПАТП" (республиканской) собственности Республики Татарстан, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия, принадлежит предприятию на праве хозяйственного ведения и отражается на его самостоятельном балансе. Предприятие в пределах, установленных действующим на территории Республики Татарстан законодательством, Договором о закреплении имущества за ООО "НПАТП" на праве хозяйственного ведения, заключаемым с Министерством земельных и имущественных отношений Республики Татарстан и уставом предприятия, самостоятельно владеет, пользуется и распоряжается имуществом, принадлежащим ему на праве хозяйственного ведения. ООО "Нефтекамское ПАТП" - одна из крупнейших транспортных компаний, занимающихся автобусными перевозками в Закамском регионе Республики Татарстан. ООО "НПТАП" владеет собственным парком автобусов отечественного и импортного производства, вместимостью от 12 до 49 мест, который ежегодно обновляется. Автобусы предприятия обслуживают межобластные, междугородные, пригородные, специальные (вахтовые), школьные, а также заказные и туристические маршруты. ООО "Нефтекамское ПАТП" - транспортная компания, ориентированная на стратегию развития. Главные принципы в работе – надежность и безопасность. В основе этого – многолетний опыт в области пассажирских перевозок, профессиональный водительский и инженерный состав, современная техническая база. ООО "НПТАП" обслуживает крупные промышленные предприятия, администрации городов и районов Республики Татарстан, туристические фирмы, иностранные делегации, различные массовые мероприятия. ООО "Нефтекамское ПАТП" является одним из крупных автотранспортных предприятий в Республике Татарстан. Цель руководства Общества - обеспечение финансовой устойчивости и экономической стабильности. В структуре Общества имеются три автомобильные колонны, специализированные по видам перевозок, ремонтно-технический комплекс, автовокзал в г. Нефтекамске и автостанция в р.п. Камские Поляны, платная стоянка для легкового автотранспорта, автозаправочная станция, столовая. Согласно Уставу основными видами деятельности ООО "НПАТП" являются: - осуществление пассажирских перевозок; - ремонт и техническое обслуживание автотранспортных средств; - оказание услуг на платной автостоянке - аренда помещений и автотранспортных средств. Среднегодовая численность сотрудников составляет – 451чел. В целом можно сказать, что ООО "Нефтекамское ПАТП" продемонстрировало высокую эффективность в работе, свою устойчивость в новых экономических условиях. Об этом свидетельствуют финансовые и производственные показатели. (таблица 2.1) В целом за анализируемые годы достигнута положительная динамика основных показателей. Выручка от основных видов деятельности за 2009г составила 229332 тыс.руб. (за 2008г – 165940 тыс.руб), что на 63392 тыс.руб больше к уровню прошлого года (138,2%). Увеличение численности и объема продаж связано с прекращением деятельности в дочерних предприятиях ООО "Транспорт-2", ООО "Транспорт 1-1" и ООО "Транспорт 1-2" с 01.01.2009г. и передачей объемов перевозок в ООО "Нефтекамское ПАТП". Существенный вклад в экономику Общества приносит выручка от неосновной деятельности - это ремонт и техобслуживание автотранспортных средств, механизирована мойка автомашин, автостоянка, аренда помещений, общепит и прочая реализация товарно–материальных ценностей и коммунальных услуг. Доходы по этим видам деятельности за 2009 год составили 30088,1 тыс.руб, что составляет 13,1% к общей сумме доходов, за 2008 год – 54650,5 тыс. руб. Таблица 2.1 – Структура продаж ООО "НПАТП"

Производительность труда за 2009 год выросла на 104,4% и составила 518,3 тыс. руб. на одного работающего, в сравнение с 2008 годом 482,2 тыс. руб. Выработка на 1 автобус – 1281,4 тыс.руб. Средняя зарплата за этот же период выросла на 103,6% и составила 13505,6 рубля. Задолженности по заработной плате и налоговым платежам нет. За 2009 год было оплачено налогов 52951,1 тыс.руб., что на 4901,1 тыс. руб. больше к уровню 2008года. Прибыль, после уплаты всех налоговых платежей и обязательств составила 15810 тыс.руб. Важнейшей задачей " Нефтекамское ПАТП" является сохранение доминирующих позиций на рынке транспортных услуг. Это – ориентация на конечного потребителя – население, предприятия и организации. Принятие обоснованных стратегических решений при помощи подробной информации о сегодняшних и потенциальных потребностях заказчиков. Основным заказчиком является ОАО "Нефтекамскнефтехим" и ОАО "Нефтекамскшина". Задачей ООО "НПАТП" является постоянный мониторинг ситуаций в этих предприятиях. Одной из целей этих является минимизация расходов, в том числе и транспортных, все это непосредственно оказывает влияние на деятельность предприятия, поэтому тарифная политика должна быть гибкой, так как спец.маршруты можно охарактеризовать как самоокупаемый бизнес, что нельзя сказать о пригородных перевозках. Убыток по пригородным перевозкам за 2009год составил 12,1млн.руб. Несмотря на непростые экономические условия ООО " Нефтекамское ПАТП" продолжало реализовывать инвестиционные программы. Было приобретено в лизинг и за счет собственных средств 15 единиц подвижного состава : Хайгер – 3 ед., НЕФАЗ 5299 - 8 ед., ПАЗ 4234 - 2 ед., ЗИЛ 4501 - 1 ед. и ГАЗ 3302 - 1 ед. Общая сумма договоров составила 40772,4 тыс. рублей. В 2009 году погашено лизинговых платежей на сумму 26843,8 тыс. руб. Таблица 2.2 - Основными поставщиками ООО "Нефтекамское ПАТП" в анализируемые года являются:

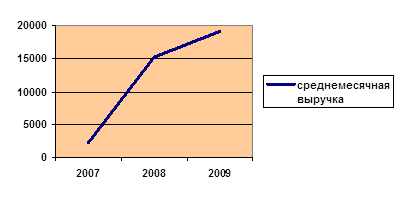

Таким образом, Автотранспортный комплекс является важнейшим элементом инфраструктуры экономики Республики. От его стабильной, эффективной работы во многом зависит деятельность всех отраслей экономики. С другой стороны – социальная значимость транспортных предприятий, осуществляющих перевозки пассажиров различных категорий. ООО "НПАТП" основной своей целью считает создание системы современных услуг перевозок, на уровне мировых стандартов, главными качествами которой являются надежность, профессионализм, безопасность. 2.2 Анализ финансового состояния ООО "НПАТП" Для оценки реализации транспортных услуг необходимо вычислить общие показатели, такие как среднемесячная выручка, доля денежных средств в выручке, среднемесячная численность персонала. Чтобы вычислить среднемесячную выручку (К1), нам необходимо валовую выручку по оплате разделить на число месяцев периода. 2007 = 27 464/12 = 2 288,66 2008 = 182 639/12 = 15 220 2009 = 228 570/12 = 19 047,5 Т.о. среднемесячная выручка за анализируемые годы с 2007 по 2009гг, выросла на 16 758,8 (2009-2007гг.) (рисунок 2.1)

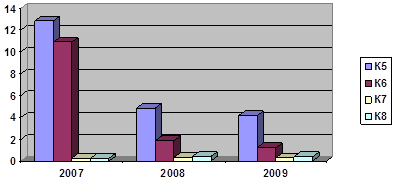

Рисунок 2.1 Динамика роста среднемесячной выручки Для вычисления доли денежных средств в выручке (К2), нам необходимо денежные средства в выручке разделить на валовую выручку по оплате (К1) 2007 = 1 2008 = 1 2009 = 1 Т.о. доля денежных средств в выручке по все годам равна 1, т.е. финансовый ресурс организации был стабилен, следовательно, организация имела возможность своевременного исполнения своих обязательств. Следующим общим показателем является среднесписочная численность персонала (К3), которая составила: 2007 = 911 2008 = 874 2009 = 797 Т.о. масштабы деятельности предприятия в численном выражении персонала показывают, что в кризисные года (2008-2009гг) численность персонала уменьшилась, а производительность росла. Не менее важными показателями оценки реализации транспортных услуг являются показатели платежеспособности и финансовой устойчивости. Для этого необходимо вычислить общую степень платежеспособности. Для вычисления общей степени платежеспособности (К4) мы взяли все краткосрочные обязательства (Б.б. Ф.№1, стр. 690), т.е. все кредиты и займы, всю кредиторскую задолженность в т.ч. с поставщиками и подрядчиками, задолженность перед государственными внебюджетными фондами, задолженность по налогам и сборам за рассматриваемый год. Для дальнейшего решения мы разделим краткосрочные обязательства на среднемесячную выручку (К1). 2007 = 55 670/2 288,66 = 24,32 2008 = 74 215/15 220 = 4,88 2009 = 79 587/19 047,5 = 4,18 Т.о. срок возможного погашения всей кредиторской задолженности в 2009г. = 4 дням, в 2008г. = 5 дням, при условии если всю выручку направлять на расчеты с кредиторами. В период с 2007г. по 2008г. этот показатель значительно сократился (на 19,44 = 2007-2008гг.) Для того, чтобы вычислить коэффициент задолженности по кредитам (К5), нам необходимо сложить долгосрочные обязательства (Б.б. Ф.№1, стр. 590) и займы и кредиты (Б.б. Ф.№1, стр. 610) за год. Затем мы разделим полученные данные на среднемесячную выручку (К1). 2007 = 29 440/2 288,66 = 12,86 2008 = 35 092/15 220 = 2,3 2009 = 42 663/19 047,5 = 2,24 Следовательно, из полученных данных, мы видим снижение показателя из года в год что характеризуется отрицательно, т.к. уменьшение его уровня характеризует перекос структуры долгов в сторону товарных кредиторов, неплатежей бюджету и по внутренним долгам. Для того чтобы вычислить коэффициент задолженности другим организациям (К6), нам необходимо сумму кредиторской задолженности поставщиками подрядчикам (Б.б. Ф.№1, стр. 621) прибавить к сумме прочих кредиторов (Б.б. Ф.№1, стр. 625), затем вновь разделить на среднемесячную выручку (К1). 2007 = (24 202 + 814)/2 288,66 = 10,9 2008 = (26 067 + 1 876)/15 220 = 1,83 2009 = (22 418 + 1 287)/19 047,5 = 1,24 Т.о. коэффициент задолженности другим организациям сокращается из года в год, что положительно характеризует данное предприятие, т.к. сокращение данного показателя характеризует уменьшение удельного веса товарных кредитов в общей сумме долгов. Для вычисления задолженности нашего предприятия фискальной системе (К7) за 2007-2009гг., мы суммируем некоторые показатели краткосрочных обязательств т.е. показатель задолженности перед государственной внебюджетными фондами (Б.б. Ф.№1, стр. 623) и показатели задолженности по налогам и сборам . (Б.б. Ф.№1, стр. 624). Затем делим на среднемесячную выручку (К1). 2007 = (133 + 498)/2 288,66 = 0,27 2008 = (3 442 + 1 361)/15 220 = 0,31 2009 = (3 177 + 2 415)/19 047,5 = 0,29 Из полученных данных мы видим, что коэффициент задолженности фискальной системе увеличивался в период как с 2007г. по 2008г., на 0,04, так и с 2008г. на 2009г. на 0,02. Данное повышение характеризует увеличение удельного веса задолженности бюджету в общей сумме долгов. Для вычисления коэффициента внутреннего долга (К8) данного предприятия, мы делим кредиторскую задолженность перед персоналом организации (Б.б. Ф.№1, стр. 622) на среднемесячную выручку (К1). 2007 = 583/2 288,66 = 0,25 2008 = 6 377/15 220 = 0,42 2009 = 7 627/19 047,5 = 0,40 Из полученных данных мы видим, что коэффициент внутреннего долга вырос в несколько раз. Так с 2007г. по 2009г. данный показатель вырос в 2 раза. Это указывает на увеличение удельного веса внутреннего долга в общей сумме долгов. Что характеризует наше предприятие не с положительной стороны. Для подробного рассмотрения последних показателей, мы составим диаграмму, в которой будет отражены данные за рассматриваемые года, а так же их числовые данные (рисунок 2.2)

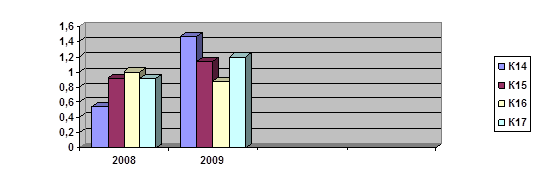

Рисунок 2.2 Динамика показателей платежеспособности и финансовой устойчивости Для вычисления степени платежеспособности по текущим обязательствам (К9), нам необходимо показатель краткосрочных обязательств (Б.б. Ф.№1, стр. 690) разделить на среднемесячную выручку (К1). 2007 = 55 670/2 288,66 = 24,32 2008 = 74 215/15 220 = 4,87 2009 = 79 587/19 047,5 = 4,18 Следовательно, мы видим, что срок возможного погашения текущей задолженности перед кредиторами по анализируемому предприятию сократился в период с 2007г. по 2009г. в 5 раз и в 2009г. составил 4 дня. Для вычисления коэффициента покрытия текущих обязательств оборотными активами (К10), нам необходимо разделить все оборотные активы (т.е. запасы, налог на добавленную стоимость, денежные средства и т.д.) (Б.б. Ф.№1, стр. 290) на все краткосрочные обязательства (Б.б. Ф.№1, стр. 690). 2007 =24 875/55 670 = 0,45 2008 = 32 590/74 215 = 0,44 2009 = 32 243/79 587 = 0,40 Т.о. коэффициент покрытия текущих обязательств оборотными активами предприятия показывает, что в 2009г. текущие обязательства покрываются на 40%, 2008 на 44% и 2007 на 45% соответственно. Для вычисления собственного капитала в обороте (К11), нам необходимо из общей суммы капитала и резервов (в том числе Уставный капитал, нераспределенная прибыль) (Б.б. Ф.№1, стр. 490) вычесть общую сумму внеоборотных активов (Б.б. Ф.№1, стр. 190). 2007 = (-5 289) 25 506 = -30 795 2008 = (-9 585) 32 040 = -41 625 2009 = (-14 308) 26 036 = -40 344 Т.о. мы видим, что оборотные активы сформированы за счет заемных средств в каждом анализируемом году, т.к. собственный капитал в обороте отсутствует (т.е. отрицателен). Для вычисления доли собственного капитала в оборотных активах (К12), нам необходимо сумму собственного капитала в обороте (К11) разделить на общую сумму оборотных активов (Б.б. Ф.№1, стр. 290) 2007 = ((-5 289) 25 506)/24 875 = 1,23 2008 = ((-9 585) 32 040)/32 590 = -1,28 2009 = ((-14 308) 26 036)/39 243 = -1,03 Т.о. мы видим, что обеспеченность организации собственными оборотными средствами отсутствует т.к. доля собственного капитала в оборотных активах отрицательна за каждый год. Для нахождения коэффициента финансовой автономии (К13), нам необходимо общую сумму капитала и резервов (в том числе Уставный капитал, нераспределенная прибыль) (Б.б. Ф.№1, стр. 490) разделить на общую сумму актива бухгалтерского баланса ф. 1 (т.е. сумма Внеоборотных активов + сумма оборотных активов стр. 300). 2007 = (-5 289)/50 381 = -0,1 2008 = (-9 585)/64 630 = -0,15 2009 = (-14 309)/65 279 = -0,22 Из полученных данных следует, что на анализируемом предприятии активов сформированных за счет собственных средств не имеется, т.к. обеспеченность собственными оборотными средствами отсутствует. Одной из основных статей расхода денежных средств организации, являются расходы связанные уплатой налогов и сборов. Таким образом, далее мы рассмотрим показатель исполнения обязательств перед бюджетом и государственными внебюджетными фондами. Для вычисления данных коэффициентов нам необходимо все налоги (взносы) уплаченные разделить на налоги (взносы) начисленные. Коэффициент исполнения текущих обязательств перед ФБ (К14): 2007 = -- 2008 = 16 724,73/31 152,2 = 0,54 2009 = 41 941,5/28 471,9 = 1,47 Коэффициент исполнения текущих обязательств перед бюджетом субъекта РФ (К15): 2007 = -- 2008 = 15 791,5/17 243,5 = 0,92 2009 = 17 829,8/15 653,7 =1,14 Коэффициент исполнения текущих обязательств перед местным бюджетом (К16): 2007 = -- 2008 = 2 247,1/2 236,8 = 1,004 2009 = 2 243,8/2 534,2 = 0,88 Коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами (К17): 2007 = -- 2008 = 6 678,5/7 227,72 = 0,92 2009 = 4 081,2/3 421,3 = 1,2 При составлении диаграммы (рисунок 2.3), мы можем определить, что в 2009г. выплаты по налогам и сборам стали наиболее стабильными по сравнению с 2008г. Так же мы можем сказать, что в 2008г. наибольшие выплаты составили 1,004, направленные на погашение текущих обязательств перед местным бюджетом. А в 2009г. напротив, такого рода выплаты были уменьшены и составили 0,88, т.к. в 2009г. большая часть налоговых выплат была направлена на погашение текущих обязательств перед Федеральным Бюджетом (т.к. в 2008г. выплаты обязательств перед ФБ были менее активны).

Рисунок 2.3 - Динамика показателей исполнения обязательств перед бюджетом и государственными внебюджетными фондами Из расчетов мы видим, что для анализа не использовались данные за 2007 год. т.к в 2007г. велась упрощенная система налогообложения. Таблица 2.3 - Показатели для оценки финансового состояния предприятия

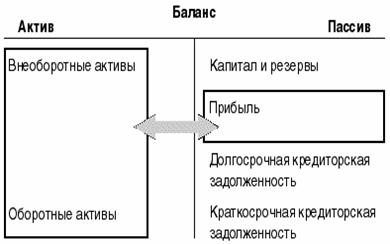

2.3 Оценка рентабельности ООО "НПАТП" Говоря о рентабельности деятельности организации, мы определяем, сколько прибыли приносит каждый рубль затрат, поэтому критерием окупаемости затрат выступает прибыль организации. Величина прибыли всегда более или менее очевидна и без труда может быть взята из учетных данных. Гораздо сложнее вопрос о том, что считать затратами, расходами компании, направленными на получение прибыли. Здесь возможны два подхода: -оценка рентабельности актива; -оценка рентабельности текущих затрат. Первый из них считает расходами, направленными на получение прибыли, весь актив баланса. Действительно, чтобы, например, продавать товары, предприятию отнюдь не достаточно расходов на их (товаров) приобретение. Необходимо понести целый комплекс затрат, включающих в себя затраты на торговые площади, торговое оборудование, заработную плату работников и так далее, что и показывает актив баланса. Отсюда, в рамках этого подхода, анализ рентабельности - это сопоставление прибыли с активом. Во втором случае основой для оценки рентабельности служит отчет о прибылях и убытках. Оценка рентабельности актива (рисунок 2.4)

Рисунок 2.4 Оценка рентабельности актива В этом случае схема оценки рентабельности по данным отчетности выглядит следующим образом: Этот подход передается элементарной формулой:

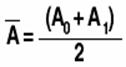

где R1 - коэффициент рентабельности; Р - величина прибыли; А - итог актива (пассива) баланса. Смысл формулы очень прост: собственники вложили свои и привлеченные средства в активы, намереваясь получить прибыль. Чем больше значение коэффициента, тем лучше работает организация. Однако прежде чем рассчитывать данный коэффициент, надо принять во внимание, что данная формула содержит логическую некорректность, так как P - это величина, полученная за определенный период, а А - сумма, исчисленная на определенный момент. Поэтому более правильно в знаменателе указать среднюю величину

где - А средний объем активов; А0 - активы на начало отчетного периода; А1 - активы на конец отчетного периода. Замена суммы, исчисленной на определенный момент, на средний объем активов необходима во всех случаях, когда имеются существенные изменения в объеме и структуре активов. Степень существенности таких изменений определяет аналитик. Оценка рентабельности текущих затрат Второй метод в большей степени ориентирован на специфику методологии, применяемой при отражении в учете фактов хозяйственной жизни фирмы. Одним из основных принципов построения современной учетной методологии выступает допущение временной определенности фактов хозяйственной жизни. Общая схема расчета коэффициента рентабельности может быть представлена в следующем виде:

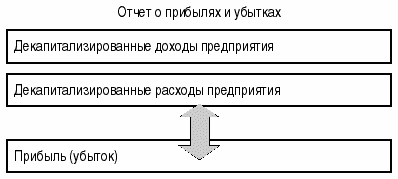

Рисунок 2.5 Общая схема расчета коэффициента рентабельности Финансовый результат (прибыль или убыток) деятельности предприятия есть разница между суммами его доходов и расходов, которая исчисляется за определенный временной отрезок - отчетный период - месяц, квартал, год. Следовательно, для определения финансового результата мы должны соотнести доходы и расходы предприятия, относящиеся к тому периоду, за который и исчисляется прибыль или убыток. Однако, доходы и расходы, которые получает и несет предприятие, могут относиться к прошлым (t-1), настоящему (t0) и будущим (t+1) отчетным периодам. Разделение доходов и расходов по их временной составляющей обеспечивается правилом капитализации. Согласно этому правилу финансовый результат отчетного периода уменьшают и увеличивают на те расходы и доходы предприятия, которые относятся непосредственно к данному отчетному периоду. Или иначе: расходы предприятия списываются в том отчетном периоде, в котором они принесут предприятию доходы, или станет очевидна их убыточность. До момента списания, то есть участия в исчислении финансового результата, расходы и доходы компании капитализируются (показываются в балансе). |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||