|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ финансового состояния ООО НПП "ТТ" и разработка путей улучшения финансовых результатов его деятельностиДипломная работа: Анализ финансового состояния ООО НПП "ТТ" и разработка путей улучшения финансовых результатов его деятельностиМИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ УКРАИНЫ НАЦИОНАЛЬНЫЙ ГОРНЫЙ УНИВЕРСИТЕТ ПОЯСНИТЕЛЬНАЯ ЗАПИСКА к ДИПЛОМНОМУ ПРОЕКТУ на тему «АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО НПП «ТТ» И РАЗРАБОТКА ПУТЕЙ УЛУЧШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ЕГО ДЕЯТЕЛЬНОСТИ» Реферат Пояснительная записка к дипломной работе: стр. 111, рисунки 30, таблицы 18, источники 24, приложения 4. Объект разработки: В дипломном проекте на базе детального экономического анализа деятельности малого предприятия ООО НПП «ТТ» (г. Днепропетровск) за 1999–2001 годы выявлены основные проблемы его дальнейшего развития и выполнены расчеты экономической эффективности инвестиций при расширении деятельности за счет различных инструментов инвестирования нового производства и интенсификации реализации продукции при факторинговых схемах ускорения оборота реализации продукции. Цель разработки: Внедрение методов ретроспективного экономического анализа результатов деятельности предприятия и методов прогнозного перспективного анализа результатов внедрения инвестиционных финансовых рычагов, а также коммерческих схем дисконтной активизации финансовых расчетов за реализованную продукцию, в практическую деятельность малого предприятия. ФИНАНСЫ, ФИНАНСОВЫЙ АНАЛИЗ, БАЛАНС, ПРИБЫЛЬ, ИНВЕСТИЦИИ, РЕНТАБЕЛЬНОСТЬ, ЛИКВИДНОСТЬ, ФИНАНСОВАЯ СТОЙКОСТЬ, ПЛАТЕЖЕСПОСОБНОСТЬ, ДЕЛОВАЯ АКТИВНОСТЬ, МАЛЫЙ БИЗНЕС, УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Введение Любое общество для обеспечения нормального уровня своей жизнедеятельности создает определенные организации (трудовые коллективы), которые совместно выполняют ту или другую миссию (реализуют программную цель) и действуют на основе определенных правил и процедур. По целям и характеру деятельности таких многочисленных организаций их можно разделить на две группы: предпринимательские (коммерческие), которые функционируют и развиваются за счет собственных средств, и непредпринимательские (некоммерческие), существование которых обеспечивается бюджетным финансированием государства. Для эффективного хозяйствования главным является определение целей создания и функционирования предприятия (фирмы). Генеральную (главную) цель предприятия, то является четко очерченную причину его существования, в мировой экономике называют миссией. Большей частью миссией современного предприятия (фирмы) считают производство продукции (услуг) для удовлетворения потребностей рынка и получения максимально возможной прибыли. Цели предприятия (фирмы) должны быть четко сформулированы для каждого вида его (ее) деятельности, что важно для субъекта хозяйствования, который стремится наблюдать и измерять результаты этой деятельности Следуя логике и последовательности стадий воспроизводственного процесса, определяющим направлением деятельности каждого предприятия при условиях рыночных отношений является изучение рынка товаров, или ситуационный анализ. Такой анализ должен предусматривать комплексное исследование рынка, уровня конкурентоспособности и цен на продукцию, других требований покупателей товара, методов формирования спроса и каналов товарооборота, внешней и внутренней среды предприятия. Результаты изучения рынка товаров служат исходной базой для обоснования конкретных путей усовершенствования и развития инновационно-инвестиционной деятельности предприятия (фирмы) на перспективный период. Следующим наиболее сложным по объему и решению организационно-технических задач направлением является производственная деятельность предприятия (фирмы), ее организация и оперативное регулирование в пространстве и времени. Интегрированное направление – экономическая деятельность – включает в себя: стратегическое и текущее планирование, учет и отчетность, ценообразование, систему оплаты труда, ресурсное обеспечение производства, внешнеэкономическую и финансовую деятельность и т.д. Это направление является определяющим для оценки и регулирования всех элементов системы хозяйствования на предприятии. В дипломном проекте на базе детального экономического анализа деятельности ООО НПП «ТТ» (г. Днепропетровск) за 1999–2001 годы выявлены основные проблемы его экономического положения и пути дальнейшего развития, выполнены расчеты экономической эффективности инвестиций при расширении деятельности при внедрении нового производства и интенсификации реализации продукции за счет лизинговых и факторинговых схем ускорения оборота реализации продукции. 1. Предпринимательство в Украине, сущность анализа и управления финансами предприятия 1.1 Сущность организации предпринимательства в Украине Предприятие – основное организационное звено народного хозяйства Украины. Предприятие – самостоятельный хозяйствующий субъект, который имеет права юридического лица и осуществляет производственную, научно-исследовательскую и коммерческую деятельность с целью получения соответствующей прибыли (дохода) [8], [9]. Предприятие имеет самостоятельный баланс, расчетные (текущие) и прочие счета в учреждениях банков, печать со своим наименованием, а также знак для товаров и услуг. Предприятие осуществляет любые виды хозяйственной деятельности, если они не запрещены законодательством Украины и отвечают целям, предусмотренным уставом предприятия. В Украине могут действовать предприятия таких видов: – частное предприятие, основанное на собственности физического лица; – коллективное предприятие, основанное на собственности трудового коллектива предприятия; – хозяйственное общество; – предприятие, которое основано на собственности объединения граждан; – коммунальное предприятие, основанное на собственности соответствующей территориальной общины; – государственное предприятие, основанное на государственной собственности, в том числе казенное предприятие. Предприятие создается в соответствии с решением собственника (собственников) имущества или уполномоченного им (ими) органа, предприятия-основателя, организации или по решению трудового коллектива. Предприятие действует на основании устава. Устав утверждается собственником (собственниками) имущества, а для государственных предприятий – собственником имущества с участием трудового коллектива. В уставе предприятия определяются собственник и наименование предприятия, его местонахождение, предмет и цели деятельности, его органы управления, порядок их формирования, компетенция и полномочия трудового коллектива и его выборных органов, порядок образования имущества предприятия, условия реорганизации и прекращение деятельности предприятия. Имущество предприятия составляют основные фонды и оборотные средства, а также другие ценности, стоимость которых отражается в самостоятельном балансе предприятия. Имущество предприятия соответственно законам Украины, устава предприятия и заключенных соглашений принадлежит ему на правах собственности, полного хозяйственного или оперативного управления. Источниками формирования имущества предприятия являются: – денежные и материальные взносы учредителей; – доходы, полученные от реализации продукции, а также от других видов хозяйственной деятельности; – доходы от ценных бумаг; – кредиты банков и других кредиторов; – капитальные вложения и дотации из бюджетов; – поступление от разгосударствления и приватизации собственности; – приобретение имущества другого предприятия, организации; – безвозмездные или благотворительные взносы, пожертвования организаций, предприятий и граждан; – другие источники, не запрещенные законодательными актами Украины. Источником формирования финансовых ресурсов предприятия является прибыль (доход), амортизационные отчисления, средства, полученные от продажи ценных бумаг, паевые взносы членов трудового коллектива, предприятий, организаций, граждан и прочие поступления. Предприятие пользуется банковским кредитом на коммерческой договорной основе. Предприятие может предоставлять банку на договорной основе право использовать свои свободные средства и устанавливать проценты за их использование. Предприятие имеет право открывать расчетные (текущие) и прочие счета для сохранения денежного средства, осуществления всех видов операций в любых банках Украины и других государств по своему выбору и по согласию этих банков в порядке, который устанавливается Национальным банком Украины. Предприятия самостоятельно устанавливают очередность и направления списания средств с собственных счетов, которое осуществляется учреждениями банков по доверенности таких предприятий, кроме случаев, предусмотренных законами Украины. Расчеты предприятий по своим обязательствам ведутся через учреждения банков в порядке, установленном Национальным банком Украины соответственно законам Украины. Предприятие может поставлять продукцию, выполнять работы, предоставлять услуги в кредит с уплатой покупателями (потребителями) процентов за пользование этим кредитом. Для оформления таких соглашений предприятие может применять в хозяйственном обороте векселя. Хозяйственными обществами Законом [10] признаются предприятия, учреждения, организации, созданные на основах соглашения юридическими лицами и гражданами путем объединения их имущества и предпринимательской деятельности с целью получения прибыли. К хозяйственным обществам принадлежат: акционерные общества, общества с ограниченной ответственностью, общества с дополнительной ответственностью, полные общества, коммандитные общества. Общества являются юридическими лицами и могут заниматься любой предпринимательской деятельностью, которая не противоречит законодательству Украины. Хозяйственные общества могут приобретать имущественные и личные неимущественные права, вступать в обязательства, выступать в суде, арбитражном суде и третейском суде от своего имени. Основателями и участниками общества могут быть предприятия, учреждения, организации, а также граждане, кроме случаев, предусмотренных законодательными актами Украины. Предприятия, учреждения и организации, которые стали участниками общества, не ликвидируются как юридические лица. Иностранные граждане, лица без гражданства, иностранные юридические лица, а также международные организации могут быть основателями и участниками хозяйственных обществ наравне с гражданами и юридическими лицами Украины, кроме случаев, установленных законодательными актами Украины. Акционерное общество, общество с ограниченной и общество с дополнительной ответственностью создаются и действуют на основании учредительного договора и устава, полное и коммандитное общество – учредительного договора. Учредительные документы должны содержать: сведения о виде общества, предмет и цель его деятельности, состав основателей и участников, наименование и местонахождение, размер и порядок образования уставного фонда, порядок распределения прибылей и убытков, состав и компетенцию органов общества и порядок принятия ними решений, включая перечень вопросов, по которые необходимое единодушие или квалифицированное большинство голосов, порядок внесения изменений в учредительные документы и порядок ликвидации и реорганизации общества. Участники общества имеют право: а) принимать участие в управлении делами общества в порядке, определенном в учредительных документах, за исключением случаев, предусмотренных Законом; б) принимать участие в распределении прибыли общества и получать его часть (дивиденды). Право на получение части прибыли (дивидендов) пропорционально доле любого из участников имеют лица, которые являются участниками общества на начало срока выплаты дивидендов; в) выйти в установленном порядке из общества; г) получать информацию о деятельности общества. На требование участника общество обязано предоставлять ему для ознакомления годовые балансы, отчеты общества про его деятельность, протоколы собрания. Общество является собственником: – имущества, переданного нему основателями и участниками в собственность; – продукции, выработанной обществом в результате хозяйственной деятельности; – полученных доходов; – другого имущества, приобретенного на основаниях, не запрещенных законом. Вкладами участников и основателей общества могут быть дома, сооружения, оснащение и прочие материальные ценности, ценные бумаги, права пользование землей, водой и другими естественными ресурсами, домами, сооружениями, оснащением, а также другие имущественные права (в том числе на интеллектуальную собственность), денежные средства, в том числе в иностранной валюте. В обществе создается резервный (страховой) фонд в размере, установленном учредительными документами, но не менее 25 процентов уставного фонда, а также другие фонды, предусмотренные законодательством Украины или учредительными документами общества. Размер ежегодных отчислений в резервный (страховой) фонд оговаривается учредительными документами, но не может быть меньшей 5 процентов суммы чистой прибыли. Прибыль общества образуется из поступлений от хозяйственной деятельности после покрытия материальных и приравненных к ним затрат и затрат на оплату труда. Из балансовой прибыли общества платятся проценты по кредитам банков и по облигациям, а также вносятся предусмотренные законодательством Украины налоги и прочие платежи в бюджет. Чистая прибыль, полученная после указанных расчетов, остается в полном распоряжении общества, которое соответственно учредительным документам определяет направления его использования.Обществом с ограниченной ответственностью признается общество, которое имеет уставный фонд, разделенный на части, размер которых определяется учредительными документами. Участники общества несут ответственность в границах своих частей(вкладов). Учредительные документы общества с ограниченной ответственностью должны содержать сведения о размере пая любого из участников, размер, состав и порядок внесения ими паев. Изменения стоимости имущества, внесенного как пай, и дополнительные взносы участников не влияют на размер их доли в уставном фонде, указанной в учредительных документах общества, если другое не предусмотрено учредительными документами. В обществе с ограниченной ответственностью создается уставный фонд, размер которого должен составлять не менее суммы, эквивалентной 100 минимальным заработным платам, исходя из ставки минимальной заработной платы, действующей на момент создания общества с ограниченной ответственностью. Участнику общества с ограниченной ответственностью, который полностью внес свой пай, выдается свидетельство общества. Участник общества с ограниченной ответственностью может по согласию других участников уступить свой пай (его часть) одному или нескольким участникам этого же общества, а если другое не предусмотрено учредительными документами, то и третьим лицам. Участники общества пользуются преобладающим правом приобретения пая (ее части) участника, который ее уступил, пропорционально их паям в уставном фонде общества или в другом согласованном между ними размере. При передаче пая (его части) третьему лицу происходит одновременный переход к нему всех прав и обязанностей, которые принадлежали участнику, который уступил его полностью или частично. Пай участника общества с ограниченной ответственностью после полного внесение им вклада может быть приобретен самим обществом. В этом случае оно обязано передать его другим участникам или третьим лицам в срок, который не превышает одного года. На протяжении этого периода распределение прибыли, а также голосование и определение кворума в вышестоящем органе ведутся без учета пая, приобретенного обществом. При выходе участника из общества с ограниченной ответственностью ему выплачивается стоимость части имущества общества, пропорциональная его доле в уставном фонде. Выплата ведется после утверждения отчета за год, в котором он вышел из общества, и в срок до 12 месяцев со дня выхода. На требование участника и по согласию общества вклад может быть возвращен полностью или частично в натуральной форме. Участнику, который выбыл, выплачивается надлежащая нему часть прибыли, полученного обществом в данном году к моменту его выхода. Имущество, переданное участником обществу только у пользования, возвращается в натуральной форме без вознаграждения. Обращение взыскания на пай участника в обществе с ограниченной ответственностью по его собственным обязательствам не допускается. Соответственно объемам хозяйственного оборота предприятия и численности его работников (независимо от форм собственности) оно может быть отнесено к категории малых предприятий[9]. К малым предприятиям принадлежат вновь создаваемые и действующие предприятия: - в промышленности и строительстве – с численностью работающих до 200 человек; - в других областях производственной сферы – с численностью работающих до 50 человек; - в науке и научном обслуживании – с численностью работающих до 100 человек; - в областях непроизводственной сферы – с численностью работающих до 25 человек; – в розничной торговле – с численностью работающих до 15 человек. В соответствии с Законом Украины «О государственной поддержке малого предпринимательства «субъектами малого предпринимательства является:– физические лица, зарегистрированные в установленном законом порядке как субъекты предпринимательской деятельности; – юридические лица – субъекты предпринимательской деятельности любой организационно-правовой формы и формы собственности, в которых среднеучетная численность работающих за отчетный период (календарный год) не превышает 50 человек и объем годового валового дохода не превышает 500000 евро. Для субъектов малого предпринимательства в порядке, установленном законодательством Украины применяется упрощенная система налогообложения бухгалтерского учета и отчетности, которая предусматривает: – замену уплаты установленных законодательством налогов и сборов (обязательных платежей) уплатой единого налога; – применение упрощенной формы бухгалтерского учета и отчетности. Упрощенная система налогообложения, бухгалтерского учета и отчетности может применяться совместно с действующей общей системой налогообложения, бухгалтерского учета и отчетности, предусмотренной законодательством, по выбору субъекта малого предпринимательства. Согласно указу ПРЕЗИДЕНТА УКРАИНЫ «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» упрощенная система налогообложения, учета и отчетности вводится для таких субъектов малого предпринимательства:– юридических лиц – субъектов предпринимательской деятельности любой организационно-правовой формы и формы собственности, в которых за год среднеучетная численность работающих не превышает 50 человек и объем выручки которых от реализации продукции (товаров, работ, услуг) за год не превышает 1 млн. гривен. Выручкой от реализации продукции (товаров, работ, услуг) считается сумма, фактически полученная субъектом предпринимательской деятельности на расчетный счет или (и) в кассу за осуществление операций по продаже продукции (товаров, работ, услуг). Субъекты предпринимательской деятельности – юридические лица, которые перешли на упрощенную систему налогообложения по единому налогу, не имеют права применять другой способ расчетов за отгруженную продукцию кроме наличного и безналичного расчетов. В случае осуществления операции по продаже основных фондов выручкой от реализации считается разность между суммой, полученной от реализации этих фондов, и их остаточной стоимостью на момент продажи. Субъект предпринимательской деятельности – юридическое лицо, которое перешло на упрощенную систему налогообложения, учета и отчетности, самостоятельно избирает одну из следующих ставок единого налога: – 6 процентов суммы выручки от реализации продукции (товаров, работ, услуг) без учета акцизного сбора в случае уплаты налога на добавленную стоимость согласно закону Украины «О налоге на добавленную стоимость»; – 10 процентов суммы выручки от реализации продукции (товаров, работ, услуг), за исключением акцизного сбора, в случае включения налога на добавленную стоимость в состав единого налога. Субъект малого предпринимательства, который платит единый налог, не является плательщиком таких видов налогов и сборов (обязательных платежей): – налога на добавленную стоимость, кроме случая, если юридическое лицо избрало способ налогообложения доходов по единому налогу при ставке 6 процентов; – налога на прибыль предприятий; – налога на доходы физических лиц (для физических лиц – субъектов малого предпринимательства); – платы (налога) за землю; – сбора на специальное использование природных ресурсов; – сбора на обязательное социальное страхование; – коммунального налога; – налога на промысел; – сбора на обязательное государственное пенсионное страхование; – сбора за выдачу разрешения на размещение объектов торговли и сферы услуг; – взносов в Фонд Украины по социальной защите инвалидов; – взносов в Государственный фонд содействия занятости населения; – платы за патенты согласно закону Украины «О патентовании некоторых видов предпринимательской деятельности». 1.2 Организация финансов предприятия Финансы предприятия – это совокупность экономических, денежных отношений, которые возникают в процессе производства, распределения и использования совокупного общественного продукта, национального богатства, и связанные с образованием, распределением и использованием валового дохода, денежных накоплений и финансовых ресурсов предприятий [3]. Финансы предприятий выполняют три основных функции [18]: - распределительную; - контрольную; - формирование денежных доходов; Под распределительной функцией финансов предприятия следует понимать осуществление ими в своей деятельности распределения валового внутреннего продукта предприятия. Под контрольной функцией финансов предприятия следует понимать внутренне присущую им способность объективно отражать и самим контролировать состояние экономики предприятия. Финансовые отношения предприятия возникают тогда, когда на денежной основе происходит формирование собственных средств предприятия, его доходов, привлечение заемных источников финансирования хозяйственной деятельности, распределение доходов, которые образуются в результате этой деятельности, их использование на цели развития предприятия. Организация хозяйственной деятельности требует соответствующего финансового обеспечения, то является первоначального капитала, который образуется из взносов основателей предприятия и принимает форму уставного капитала. Это важнейший источник формирования имущества любого предприятия. При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно – хозяйственной деятельности, вкладывается в приобретение лицензий, патентов, ноу-хау, использование которых является важным доходным фактором. Таким образом, первоначальный капитал инвестируется в производство, в процессе которого создается стоимость, которая выражается ценой реализованной продукции. После реализации продукции она принимает денежную форму – форму выручки от реализации произведенных товаров, которая поступает на расчетный счет предприятия. Выручка – это еще не доход, но источник возмещения израсходованных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. В результате использования выручки из нее выделяются качественно разные составные части созданной стоимости. Прежде всего, это связано с формированием амортизационного фонда, который получается в виде амортизационных отчислений после того, как износ основных производственных фондов и нематериальных активов примет денежную форму. Обязательным условием образования амортизационного фонда является продажа сделанных товаров потребителю и поступление выручки. Поскольку материальную основу создаваемого товара составляют сырье, материалы, покупные комплектующие изделия и полуфабрикаты, их стоимость вместе с другими материальными затратами, износом основных производственных фондов, заработной платой работников составляет затраты предприятия на производство продукции, которые принимают форму себестоимости. К поступлению выручки эти затраты финансируются за счет оборотных средств предприятия, которые не расходуются, а авансируются в производство. После поступления выручки от реализации товаров оборотные средства восстанавливаются, а понесенные предприятием затраты по производству продукции возмещаются. Обособление затрат в виде себестоимости дает возможность сопоставить полученную от реализации продукции выручку и сделанные затраты. Смысл инвестирования средств в производство продукции заключается в получении чистого дохода, и если выручка превышает себестоимость, то предприятие получает его в виде прибыли. Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми оно распоряжается самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению разрешает восстановить производство продукции на расширенной основе. Назначение амортизационных отчислений – обеспечивать воспроизводство основных производственных фондов и нематериальных активов. В отличие от амортизационных отчислений прибыль не остается целиком в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет, который определяет еще одну сферу финансовых отношений, возникающих между предприятием и государством по поводу распределения созданного чистого дохода. Прибыль, которая остается в распоряжении предприятия – это многоцелевой источник финансирования его потребностей, но основные направления его использование можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия. Амортизационные отчисления и часть прибыли, которая направляется на накопление, составляют денежные ресурсы предприятия, используемые на его производственное и научно – техническое развитие, формирование финансовых активов – приобретение ценных бумаг, взносов в уставной капитал других предприятий и т.п. Другая часть прибыли, используется на накопление, направляется на социальное развитие предприятия. Часть прибыли используется на потребление, в результате чего возникают финансовые отношения между предприятием и лицами – акционерами, как занятыми, так и не занятыми на предприятии. Поскольку финансы предприятия как отношения является частью экономических отношений, которые возникают в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятий. Исходя их этого, принципы организации финансов можно сформулировать следующим образом: самостоятельность в области финансовой деятельности, самофинансирование, заинтересованность в итогах финансово – хозяйственной деятельности, ответственность за ее результаты, контроль за финансово – хозяйственной деятельностью предприятия. Финансовый механизм предприятия опирается на экономические категории фондов предприятия, их структуру и кругооборот. Производственные фонды – это материальные и денежные средства, которые находятся в распоряжении предприятия с целью обеспечения функционирование процесса производства и оборота [6]. Основные производственные фонды (ОВФ) – это совокупность средств труда, которые на протяжении продолжительного периода функционируют в сфере производства в неизменной натуральной форме и переносят свою стоимость на изготовленный продукт частями (по мере изнашивания) на протяжении ряда кругооборотов. Основные производственные фонды – главная составная часть национального капитала предприятий. Элементами основных фондов являются: - производственные дома, сооружения; - машины, оборудование, транспортные средства; - дорогостоящий инструмент, производственный и хозяйственный инвентарь; Другую часть производственных фондов составляют оборотные производственные фонды (ОбПФ) это те производственные фонды, которые полностью потребляются на протяжении производственного цикла. Их стоимость полностью переносится на готовый продукт. Элементами оборотных фондов является: - предметы труда – сырье, основные и вспомогательные материалы, топливо, электроэнергия и прочее; - незавершенное производство; - малоценные средства работы и быстроизнашивающиеся инструменты; Фонды оборота предприятия (ФО) – включают в себя денежные средства предприятия и еще не реализованную продукцию. Фонды оборота вместе с оборотными производственными фондами составляют оборотные средства предприятия (ОСП): ОСП = ФО + ОбПФ По источникам формирования оборотные средства предприятия делятся на собственные (оборотная часть капитала) и заемные. Фонды предприятия (фирмы) находятся в постоянном движении, они переходят из сферы оборота в сферу производства, потом снова в сферу оборота, то есть осуществляют движение по кругу. Кругооборот фондов осуществляется не один раз, а повторяется один за одним, пока существует предприятие(фирма). Отсюда – кругооборот производственных фондов взятый как процесс, который периодически и беспрерывно повторяется, называется оборотом фондов. Специфика основных производственных фондов (основного капитала) предприятия – состоит в том, что они при любом кругообороте сохраняют свою натурально – вещевую форму, но частично изнашиваются – физически или морально. Процесс такого постепенного переноса стоимости основных средств на изготовленную продукцию, использование этой частичной стоимости в цене продукции и создание фондов воспроизводства основных средств – называется процессом амортизации основного капитала предприятия. Финансовый механизм предприятия – это система управления финансовыми отношениями предприятия через финансовые рычаги с помощью финансовых методов. Элементами финансового механизма являются: финансовые отношения, финансовые рычаги, финансовые методы, правовое обеспечение и информационно-методическое обеспечение финансового управления [4]. Финансовые отношения – это такие объекты финансового управления, как инвестирование, кредитование, налогообложение, страхование и т.д. Финансовые рычаги представляют собой набор финансовых показателей, из-за которая управляющая система может влиять на хозяйственную деятельность предприятия. Они включают: прибыль, доход, финансовые санкции, цену, дивиденды, проценты, заработную плату, налоги и т.д. Финансовые методы – это средства финансового управления, такие как финансовый учет, финансовый анализ, финансовое планирование, финансовое регулирование, финансовый контроль. 1.3 Источники информации для анализа и управления финансами коммерческого предприятия Анализ финансово-экономического состояния предприятия и управление его финансами, как и других видов предприятий, проводится на основе его финансовых отчетов [11]. Целью финансовых отчетов является структурированная экономическая информация о финансовом состоянии, результатах деятельности и изменения в финансовом состоянии предприятия, которая является полезной для широкого круга пользователей в принятии ними экономических решений. Особенностью управления финансами общества является управление прибылью, поскольку она является источником выплаты дивидендов участникам долевого капитала, то есть является собственностью общества. Поэтому в обществе с ограниченной ответственностью, как в предприятии, нормативная рентабельность паевого капитала имеет следующие требования со стороны участников: - дивиденды на паевую долю должны быть не ниже среднего процента доходности инвестиций капитала в других областях экономики, включая норму банковского депозитного процента; - дивиденды на паевую долю должны учитывать процент инфляционного возмещения снижения стоимости инвестированного в уставный фонд капитала; Поэтому формирование прибыли в обществах выполняется не только из условий самоокупаемости и самофинансирования предприятия, но и исходя из принципа экономической рентабельности отчисления части чистой прибыли участникам, как их дохода на вложенный капитал. С 1 января 2000 г. на предприятиях Украины независимо от форм собственности (кроме банков и бюджетных учреждений) внедрены основные формы финансовой отчетности, которые соответствуют международным стандартам, и используются при расчетах финансового состояния предприятия и акционерного капитала: Форма №1 «Баланс» отчет о финансовом состоянии, который отображает активы, обязательства и капитал предприятия на установленную дату [19]. Форма №2 «Отчет о финансовых результатах», который содержит данные о доходах, затратах и финансовых результатах деятельности предприятия за отчетный и предшествующий периоды[20]. В табл. А.1 Приложения А приведена динамика статей баланса ООО НПП «ТТ за 1999–2001 годы. В табл. А.2 Приложения А приведена динамика статей отчетов о финансовых результатах ООО НПП «ТТ за 1999–2001 годы. 2. Анализ динамики финансовой деятельности ООО НПП «ТТ» 2.1 Общая характеристика ООО НПП «ТТ» Дипломная работа посвящена финансовой деятельности предприятия ООО НПП «ТТ». Предприятие находится в г Днепропетровске ул. Героев Сталинграда 23а. Зарегистрировано в г. Днепропетровске ул. Радгосина 42. Форма собственности – коллективная. Организационная форма предприятия – общество с ограниченной ответственностью. Уставной паевой фонд – 191 900 гривен. Код ЄДРПОУ – 23934805. Код деятельности за КВЕД – 36.14.1. Основной вид деятельности – изготовление мягкой и корпусной мебели, столярных изделий. Из видов деятельности, предусмотренных Уставом предприятия в данное время фактически предприятие осуществляет следующие виды деятельности: – изготовление новой мебели; – изготовление и ремонт мебели на заказ; – оптовая торговля мебелью; – изготовление кухонной мебели; – изготовление других видов мебели – розничная торговля мебелью – изготовление строительных деталей из дерева и плит на древесной основе. Штат предприятия составляет от 15 (1999 г.) до19 (2002 г.) сотрудников. Из них ИТР составляют 5 человек: директор, главный бухгалтер, заместитель директора, начальник производства, технолог. Рабочий персонал складывается из столяров, швеи закройщицы, водителя, технического работника. Деятельность осуществляется по Украине. В соответствии с законодательством Украины предприятие относится к малым предприятиям и перешло на упрощенную систему налогообложения с 1999 года с уплатой 6% единого налога из валового дохода от реализации продукции и уплатой налога на добавленную стоимость (НДС). В 2002 году ООО НПП «ТТ», после ввода в действие новых производственных площадей для расширения деятельности, приняло участие в тендере на получение инвестиционного кредитования для изготовления столярных изделий – окна и двери – для строительства в 2002–2007 годах частных коттеджей фирмой «Магнезит» с разработкой бизнес – плана финансирования расширения производства. 2.2 Структурный анализ динамики развития ООО НПП «ТТ» Анализ финансово-экономического состояния предприятия проводится на основе его финансовых отчетов [19], [20]: Форма №1 «Баланс» – отчет о финансовом состоянии, который отображает активы, обязательство и капитал предприятия на установленную дату [19]. Форма №2 «Отчет о финансовых результатах», который содержит данные о доходах, затратах и финансовых результатах деятельности предприятия за отчетный и предыдущий периоды [20]. В настоящей дипломной работе, на основе алгоритмов [11], [12] с использованием балансов (Форма №1) и отчетов о финансовых результатах (Форма №2) ООО НПП «ТТ» за 1999–2001 гг. проведена программная обработки показателей финансового состояния предприятия на базе связанных программно-расчетных таблиц EXCEL-97 офисного пакета MICROSOFT OFFICE 97 (копии таблиц расчетов приведены в Приложениях А, Б дипломной работы).

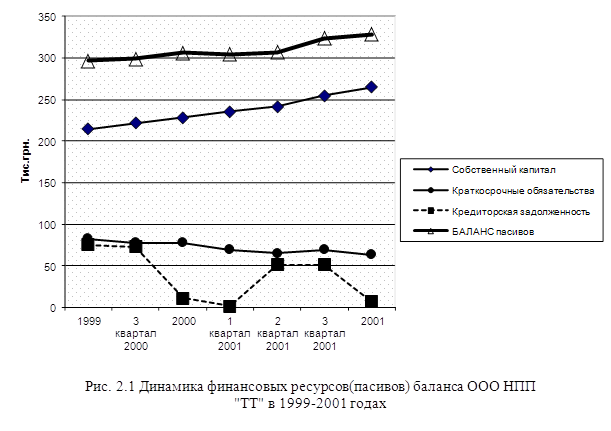

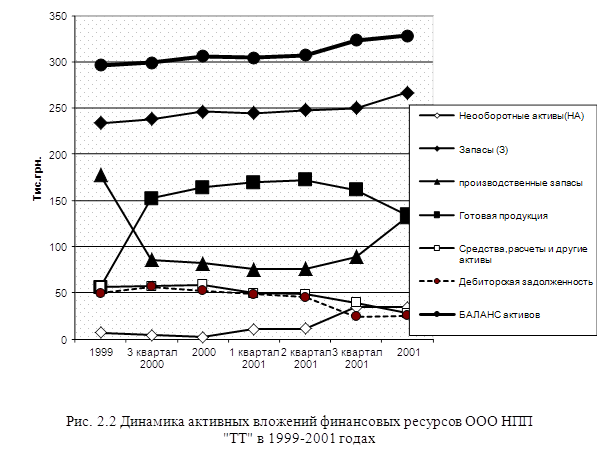

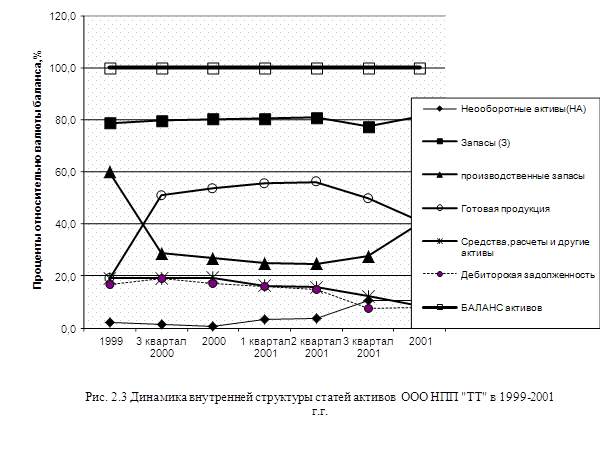

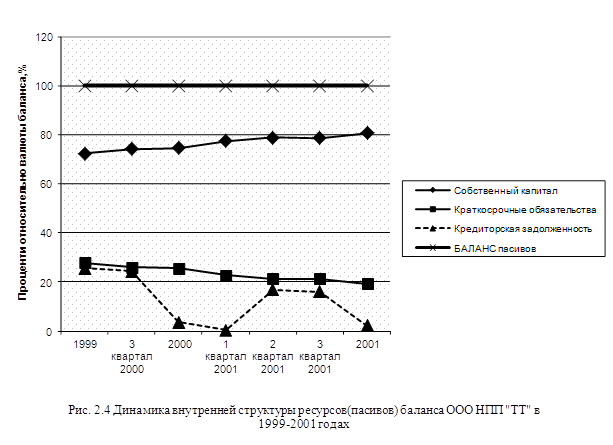

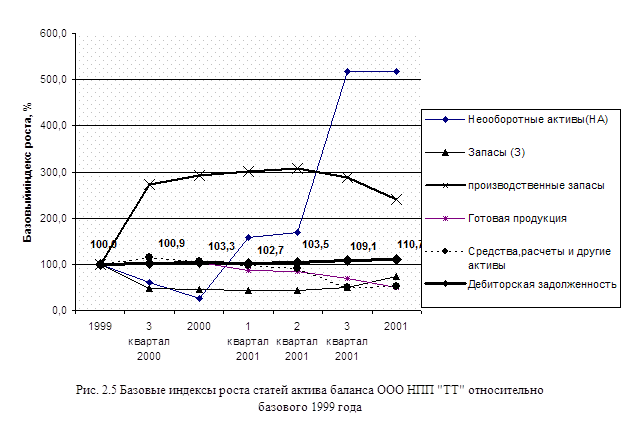

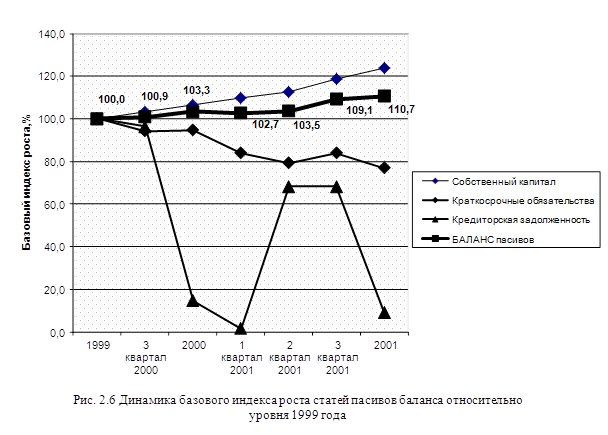

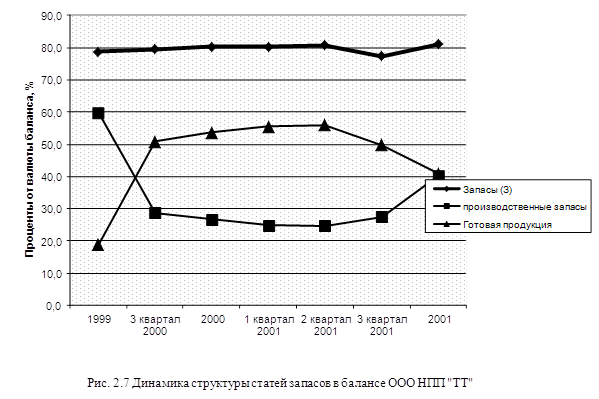

Результаты анализа структуры баланса и показателей источников формирования имущества (активов) предприятия: 1. За отчетный период (1999–2001 годы) в структуре пассивов баланса (источников) возникли следующие изменения: - при общем росте валюты баланса на 10,7%(с 296,4 тыс. грн. до 328,2 тыс. грн.), собственный капитал возрос на 23,7% (с 214,2 тыс. грн. до 264,9 тыс. грн. только за счет заработанной чистой прибыли 50,7 тыс. грн.); - долгосрочные привлеченные ресурсы остались на 0%, а краткосрочные привлеченные ресурсы снизились на 23% (с 82,2 тыс. грн. до 63,3 тыс. грн.). Таким образом предприятие ООО НПП «ТТ» практически не внедряет в своей деятельности механизмы финансовых рычагов заемных средств. 2. В структуре активов за отчетный период (1999–2001 годы) возникли следующие существенные изменения: – необоротные активы возросли в 5,5 раз (с 6 тыс. грн. до 33,5 тыс. грн.) после введения в 2001 году нового цеха; – оборотные активы возросли на 1,5% (с 289, 5 тыс. грн. до 294,0 тыс. грн.), что свидетельствует о направлении практически всей заработанной прибыли на строительство новых основных фондов; 3. Как видно из графиков рис. 2.7 доля запасов (производственные запасы и готовая продукция) в валюте баланса активов на протяжении 2000–2001 годов составляет приблизительно 80%, при этом циклы перехода стоимости между производственными запасами и готовой продукцией носят в 2001 году положительный характер. При анализе финансовых результатов деятельности ООО «ТТ» использованы Положения (стандарт) бухгалтерского учета «Отчет о финансовых результатах» (Форма 2), которые обуславливают содержание и форму Отчета, а также общие требования к раскрытию его статей [20].

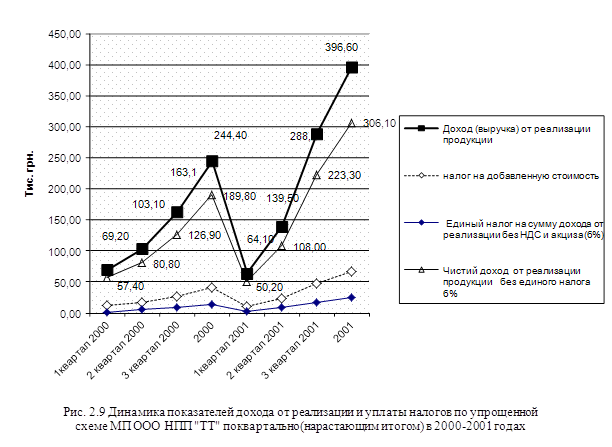

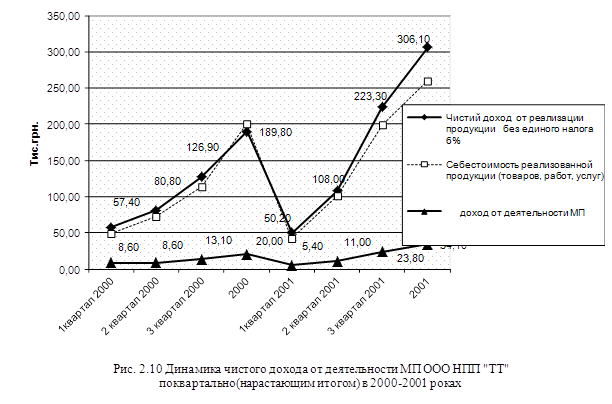

Как показывает анализ данных расчетов по ООО НПП «ТТ» (таблица А.2 Приложения А) с 2000 года до 2001 года: – чистая выручка от реализации выросла на 162,2% с 203,7 тыс.грн. до 330,5 тыс. грн., при этом себестоимость выросла всего на 129,7% с 200,6 тыс. грн. до 260,2 тыс. грн. (что свидетельствует о расширении масштабов услуг и работ предприятия на фоне снижения относительного процента себестоимости продукции); - прибыль (при налогообложении единым налогом 6% валовой чистой выручки от реализации) возросла на 171%(с 20 тыс. грн. до 34,2 тыс. грн.); - объемы средней чистой выручки за 2000–2001 года (265 тыс. грн.) близки к средней суммарной стоимости запасов по активам баланса (256 тыс. грн.), что является свидетельством низкого фактического оборота запасов (движения производственных запасов и готовой продукции) на уровне одного оборота за год; 2.3 Анализ показателей финансовой деятельности ООО НПП «ТТ» В табл. 2.1 приведенные алгоритмы расчетов показателей рентабельности деятельности предприятия с использованием форм финансовой отчетности – Форма 1 «Баланс» и Форма 2 «Отчет о результатах финансовой деятельности» [11]: Таблица 2.1. Алгоритмы расчета показателей рентабельности

|

|

|||||||||||||||||||||||||||||||||||||||||||||