|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

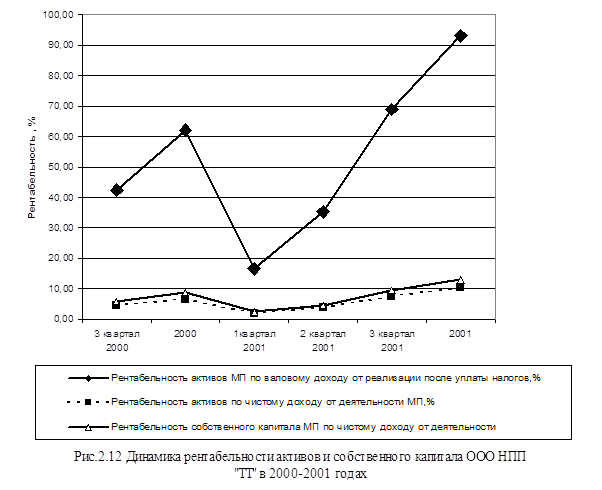

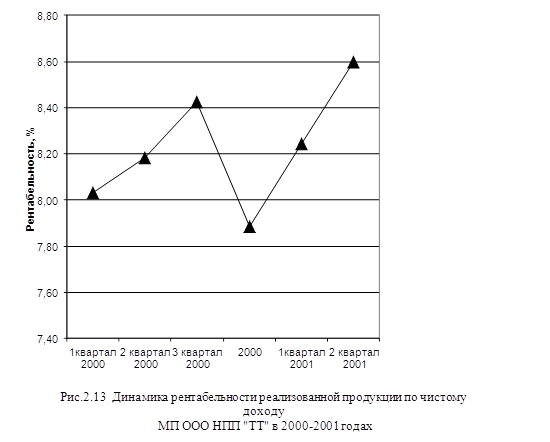

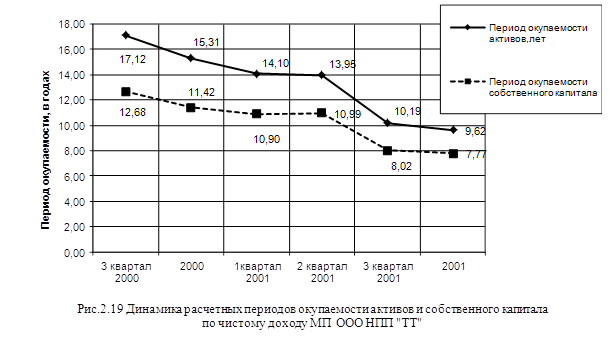

Дипломная работа: Анализ финансового состояния ООО НПП "ТТ" и разработка путей улучшения финансовых результатов его деятельностиКак видно из результатов расчетов рентабельности и деловой активности (табл. Б.2, Б.3 Приложения Б) и графиков рис. 2.12–2.13: - рентабельность собственного капитала при неиспользовании предприятием финансовых рычагов заемного капитала составляет 10–12%, что соответствует сроку окупаемости капитала приблизительно 10 лет; - рентабельность использования активов составляет всего 6–7%, что недостаточно для интенсивного развития предприятия.

В табл. 2.2 приведены алгоритмы расчетов показателей деловой активности деятельности предприятия с использованием форм финансовой отчетности – Форма 1 «Баланс» и Форма 2 «Отчет о результатах финансовой деятельности» [11]: Таблица 2.2. Алгоритмы расчета показателей деловой активности

В табл. 2.3 приведены алгоритмы расчетов показателей имущественного состояния предприятия с использованием форм финансовой отчетности – Форма 1 «Баланс» и Форма 2 «Отчет о результатах финансовой деятельности» [11]: Таблица 2.3. Алгоритмы расчета показателей имущественного состояния

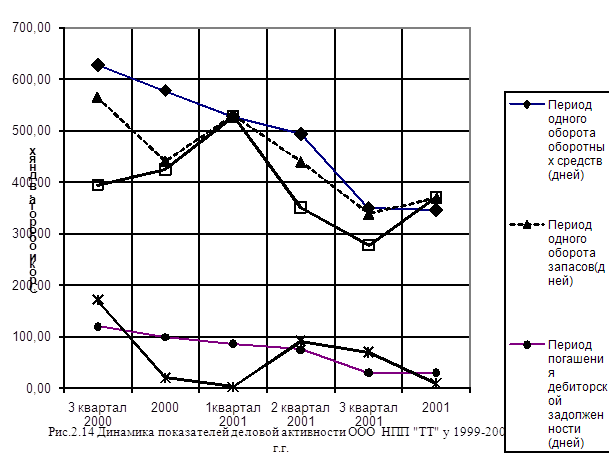

Динамика показателей деловой активности (Рис. 2.14) по оборотам запасов и оборотных средства показывает, что продукция ООО НПП «ТТ» начинает постепенно завоевывать рынок покупателей, однако существуют большие проблемы с постоянным графиком реализации продукции. Платежеспособность предприятия – это способность предприятия уверенно оплачивать все свои долговые обязательства в соответствии с установленными сроками или соответственно договорным условиям [21]. Платежеспособность предприятия определяется системой показателей ликвидности оборотных активов баланса. Знаменатель во всех приведенных показателей один и тот же – текущие пассивы, которые являются срочными неотложными обязательствами. Показатели ликвидности характеризуют способность фирмы выполнять свои текущие (краткосрочные) обязательства за счет текущих активов. Коэффициент общей ликвидности (Кл.заг.) (коэффициент покрытия) это отношение текущих активов (Апот) к текущим обязательствам (Зпот):

где:

Этот результат соотносится с единицей и показывает, сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств. При Кл.заг.<2 считается, что платежеспособность предприятия невысокая существует определенный финансовый риск. Соотношение 2:1 считается нормальным, но для некоторых сфер бизнеса оно может колебаться от 1,2 до 2,5 [24]. Коэффициент срочной ликвидности (Кл.терм.) – это отношения активов высокой ликвидности (Алікв) к текущим обязательствам:

где: Алікв - активы высокой ликвидности = текущие активы – запасы (Форма 1 строки (260–100–110–120–130–140–150)); Коэффициент абсолютной ликвидности (Кл. абс.) характеризуется отношением денежных средств и краткосрочных ценных бумаг (Г, Цп) к текущим обязательствам:

где: Г, Цп – денежные средства и краткосрочные ценные бумаги (Форма 1 сроки (230+240)); Значение этого коэффициента является достаточным, если он превышает 0,2–0,25 [24]. Соотношение краткосрочной дебиторской и кредиторской задолженностей показывает насколько срочные поступления от должников к предприятию отвечают срочным требованиям кредиторов к предприятию:

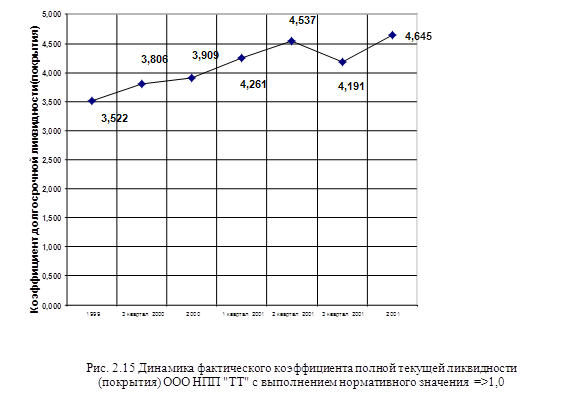

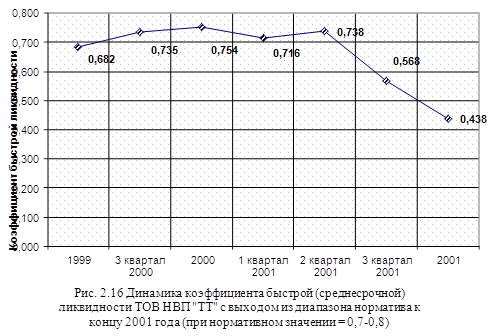

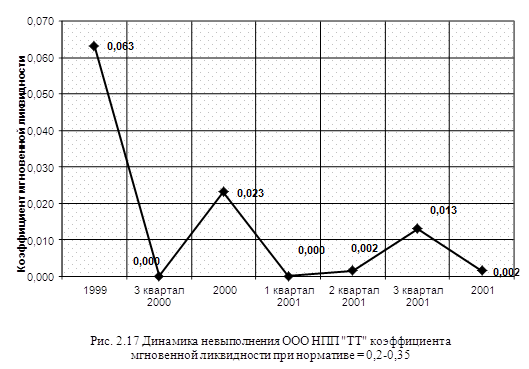

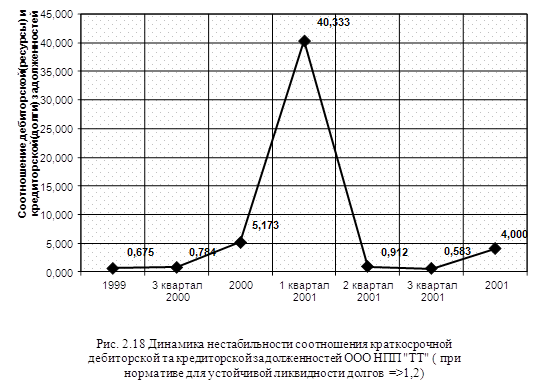

где: Здеб – краткосрочная дебиторская задолженность (Форма 1 строки (160+170+180+190+200+210)); Зкред краткосрочная кредиторская задолженность (Форма 1 строки (520+530+540)); Значение этого коэффициенту является благоприятными, если он превышает 1,25 [24]. Как видно из данных таблиц расчетов коэффициентов ликвидности (табл. Б.5 Приложения Б) и графиков черт. 2.15 – 2.18 (динамика ликвидности за 2000–2001 года), в ООО НПП «ТТ»: - текущая срочная ликвидность (покрытие заимствованного средства) перекрывает норматив (>1,0) в 3,5–4,5 раза по причине неприменения финансовых рычагов долгосрочных и краткосрочных кредитов, но абсолютная ликвидность не отвечает норме (0,2–0,3), а фактически в десять раз ниже, то есть у предприятия практически нет оперативных денежных средств. Причина по анализу финансовой стойкости – несоответствие запасов и средств их покрытия (проблемы с реализацией готовой продукции.

Одной из важнейших характеристик финансового состояния предприятия является финансовая стойкость. Финансовая стойкость характеризует степень финансовой независимости предприятия относительно владения своим имуществом и его использованием. В табл. 2.4 приведены алгоритмы расчетов показателей финансовой стойкости предприятия с использованием форм финансовой отчетности – Форма 1 «Баланс» и Форма 2 «Отчет о результатах финансовой деятельности» [11]: Таблица 2.4. Алгоритмы расчета показателей финансовой стойкости

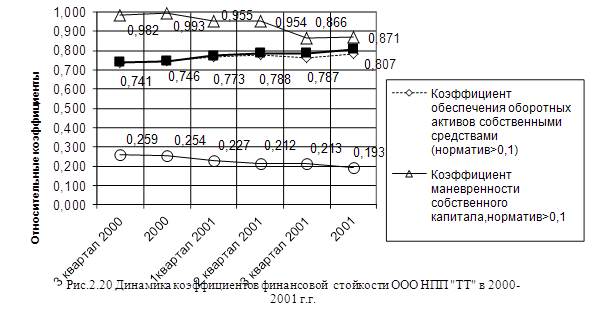

Для оперативного расчета абсолютных показателей финансовой стойкости (коэффициента покрытия запасов оборотными средствами) стоимость запасов (З) сравнивается с последовательным перечнем таких источников финансирования [5]: - собственные оборотные средства (НВОК); - собственные оборотные средства и долгосрочные кредиты (НВОК + Дп); - собственные оборотные средства, долго- и краткосрочные кредиты и займы (НВОК + Дп +КФЗ). Соответственно обеспеченности запасов упомянутым вариантами финансирования возможны четыре типа финансовой стойкости [5]. 1. Абсолютная стойкость – для обеспечения запасов (З) достаточно собственных оборотных средств, платежеспособность предприятия гарантирована: З < НВОК 2. Нормальная стойкость – для обеспечения запасов кроме собственных оборотных средств привлекаются долгосрочные кредиты и займы; платежеспособность гарантирована: З < НВОК+Дп 3. Нестойкое финансовое состояние – для обеспечения запасов, кроме собственныых оборотных средств и долгосрочных кредитов и займов, привлекаются краткосрочные кредиты и займы, платежеспособность низкая, но есть возможность ее восстановить: З < НВОК + Дп + КФЗ 4. Кризисное финансовое состояние – для обеспечения запасов не хватает «нормальных» источников финансирования, предприятию угрожает банкротство: З > НВОК + Дп + ДФЗ Обеспеченность запасов источниками финансирования является сущностью финансовой стойкости, ее внешним проявлением, а следствием является платежеспособность (ликвидность). Расчет общих абсолютных показателей финансовой стойкости приведен в табл. 2. 5,2.6. Как видно из данных табл. 2. 5,2.6 – характер абсолютной финансовой стойкости в ООО НПП «ТТ» классически кризисный, то есть запасы на протяжении 2000–2001 года не соответствуют оборотным средствам в среднем на 10% от стоимости запасов. Учитывая чрезвычайно большой период одного оборота запасов и оборотных средств (рис. 2.14) – около 365 дней, у анализируемого предприятия ООО НПП «ТТ» явный кризис с реализацией выпущенной продукции, то есть необходимо применение схем активизации процессов реализации произведенной продукции и снижение таким образом активов, расположенных в запасах (товары), с переводом их в денежные средства. В то же время, как видно по результатам расчетов относительных показателей финансовой стойкости (Рис. 2.20 + табл. Б.4 Приложения Б), положение ООО НПП «ТТ» достаточно стойкое, поскольку основными ресурсами капитала предприятия являются собственные средства Ю составляющие 72,3–80,7% валюты пассивов баланса (табл. А.3 Приложения А). Невыполнение нормативного значения коэффициента общей ликвидности (табл. Б.4 Приложение Б) вызвано наличием запасов на сумму 266,3 тыс. грн. при собственном капитале 264,9 тыс. грн., который частично вложен в основные средства на сумму –34,2 тыс. грн. Изложенное автоматически вызывает кризисное положение с расчетами с кредиторами на сумму 63,3 тыс. грн. при наличии источников средств для выплаты только в сумме 27,7 тыс. грн. (из них 25,5 тыс. грн. – дебиторская задолженность за товары). Выход из кризиса с реализацией продукции может быть при применении схемы факторинга с реализацией товарной продукции через факторинговую компанию или коммерческий банк с срочным получением 80–85% стоимости готовой продукции и дисконтированием 10–15% стоимости продукции в счет оплаты услуг фактор – компании или коммерческого банка.

3. Мероприятия по улучшению финансовой деятельности ООО НПП «ТТ» 3.1 Сущность инвестиционных стратегий внедрения финансовых рычагов ссудного капитала В системе воспроизводства, безотносительно от его общественной формы, инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, а, следовательно, и обеспечения определенных темпов экономического роста. Если представить общественное воспроизводство как систему производства, распределения, обмена и потребления, то инвестиции, главным образом, касаются первого звена – производства, и, можно сказать, составляют материальную основу его развития [16]. Самое понятие инвестиции (от лат. investio) означает вложение капитала в области экономики внутри страны и за границей. Различают финансовые (покупка ценных бумаг) и реальные инвестиции (вложение капитала в промышленность, сельское хозяйство, строительство, образование и др.). Понятие инвестиционных ресурсов охватывает все выработанные средства производства, то есть все виды инструментов, машины, оборудование, фабрично-заводские, складские, транспортные средства и сбытовую сеть, используемые в производстве товаров и услуг и доставке их к конечному потребителю. Процесс производства и накопления этих средств производства называется инвестированием. Инвестиционные товары (средства производства) отличаются от потребительских товаров тем, что последние удовлетворяют потребности непосредственно, тогда как первые делают это косвенно, обеспечивая производство потребительских товаров. Фактически, по своему содержанию, инвестиции представляют тот капитал, с помощью которого увеличивается национальное богатство. Реальный капитал – инструмент, машины, оборудование, дома и другие производственные мощности – это экономический ресурс, деньги или финансовый капитал таким ресурсом не является. В системе отношений расширенного воспроизводства инвестиции выполняют важнейшую структурообразующую функцию. От того, в какие области народного хозяйства вкладываются средства для его развития зависит будущая структура экономики. Частные инвестиции, в основные, целиком сосредоточены на задаче получения прибыли. Итак, уровнем прибыльности каждой отдельной области экономики, отрасли, отдельного предприятия определяется уровень инвестиционной привлекательности данной области, отрасли, предприятия. Прибыльность – это важнейший структурообразующий критерий, который определяет приоритетность инвестиций. Негосударственные источники инвестиций направляются перво-наперво в высокорентабельные области с быстрой оборотностью капитала. Переход к рыночному отношению в инвестиционной сфере прежде всего касается ее источников. Инвестиции могут осуществляться за счет собственных финансовых ресурсов инвестора (амортизационные отчисления, прибыль, денежные накопления, сбережение граждан, юридических лиц и др.), привлечения финансовых средств инвесторов (банковские, бюджетные, облигационные кредиты, а также средств, полученных от продажи акций, облигаций, паевых и других взносов граждан и юридических лиц), бюджетных инвестиционных ассигнований и заимствованных государственных финансовых ресурсов (кредиты, займы). Можно выделить три основных функции, которые выполняют инвестиции в экономической системе: а) обеспечение роста и качественного усовершенствования основного капитала (фондов), как на уровне отдельной фирмы, так и на уровне национальной экономики в целом; б) осуществление прогрессивных структурных экономических сдвигов, которые касаются важнейших народнохозяйственных пропорций; в) реализацию новейших достижений научно-технического прогресса и повышения на этой основе эффективности производства на микро- и макроуровнях. Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации, руководство которой отдает приоритет рентабельности с позиции долгосрочной, а не краткосрочной перспективы[16]. Основная цель проектного анализа инвестиций состоит в определении результатов (ценности) проекта производства и реализации продукции. Различают такие виды проектного анализа: технический, финансовый, коммерческий, экологический, социальный, экономический, культурно-организационный[15]. Финансовый анализ инвестиционного проекта исследует затраты и результаты относительно конкретных организаций – участников проекта, цель которых – получение прибыли; экономический изучает проблему с позиции общества в целом, для которого цены закупки, например, сырья и продажи продукции проекта не всегда могут служить приемлемой мерой затрат и выгод в силу ряда причин. Задачей финансового анализа инвестиционного проекта является определение окупаемости проведенных затрат для организации производства и проведения производственных циклов на протяжении нескольких лет, а также оценка прибыльности и целесообразности альтернативного вложения капитала в другие производства на основе сравнения фактической и общественной нормы дохода на капитал. 3.2 Сущность влияния внедрения факторинга на повышение оборота активов предприятия В настоящее время, аналогично исследуемому предприятию ООО НПП «ТТ», многие предприятия сталкиваются с такими проблемами как: · недостаточная капиталовооруженность предприятий; · растущие риски кредитования; · высокая дебиторская задолженность; · рост неплатежей; Справиться с этими трудностями можно прибегнув к одному из самых перспективных видов банковских услуг, наиболее приспособленному к современным процессам развития экономики, который носит название факторинг [1]. Термин «факторинг» от английского – посредник, агент. Факторинг – это приобретение права на взыскание долгов, на перепродажу товаров и услуг с последующим получением платежей по ним. При этом речь идет, как правило, о краткосрочных требованиях. Другими словами, факторинг является разновидностью посреднической деятельности, при которой фирма-посредник (факторинговая компания) за определенную плату получает от предприятия право взыскивать и зачислять на его счет причитающиеся ему от покупателей суммы денег (право инкассировать дебиторскую задолженность). Одновременно с этим посредник кредитует оборотный капитал клиента и принимает на себя его кредитный и валютный риски. Под факторингом понимают договор финансирования под уступку денежного требования. Договор, по которому одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом. Обязательства финансового агента могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки. В качестве финансового агента факторинг могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида. Предметом уступки, под которую предоставляется финансирование, может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование). Денежное требование, являющееся предметом уступки, должно быть определено в договоре клиента с финансовым агентом таким образом, который позволяет идентифицировать существующее требование в момент заключения договора, а будущее требование – не позднее чем в момент его возникновения. В соответствии с Конвенцией о международном факторинге, принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет как минимум двум из четырех признаков[6]: 1) наличие кредитования в форме предварительной оплаты долговых требований; 2) ведение бухгалтерского учета поставщика, прежде всего учета реализации; 3) инкассирование его задолженности; 4) страхование поставщика от кредитного риска. Финансовые институты, которые предоставляют факторинговые услуги называются фактор – фирмами. Они создаются крупнейшими банками (или сами банки выполняют функции фактор – фирм), что обеспечивает высокую надежность факторинговых сделок и минимальные издержки для клиентов. В операции факторинга обычно участвуют три лица: фактор (банк) – покупатель требования, первоначальный кредитор (клиент) и должник, получивший от клиента товары с отсрочкой платежа. Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования. В основе факторинга лежит переуступка неоплаченных долговых требований факторинговой компании, что является общим элементом для всех видов факторинга, описанных ниже. Факторинговые операции классифицируются как: Внутренние, если поставщик и его клиент, т.е. стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране, или международные; Открытый факторинг это форма факторинговой услуги, при которой должник уведомлен о том, что поставщик переуступает счета фактуры факторинговой компании. Закрытый, или конфиденциальный факторинг свое название получил в связи с тем, что служит скрытым источником средств для кредитования продаж поставщиков товаров, так как никто из контрагентов клиента не осведомлен о переуступке им счетов фактур факторинговой компании. В данном случае плательщик ведет расчеты с самим поставщиком, который после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита. С правом регресса, т.е. обратного требования к поставщику возместить уплаченную сумму, или без подобного права. Данные условия связаны с рисками, которые возникают при отказе плательщика от выполнения своих обязательств, т.е. кредитными рисками. При заключении соглашения с правом регресса поставщик продолжает нести определенный кредитный риск по долговым требованиям, проданным им факторинговой компании. Последняя может воспользоваться правом регресса и при желании продать поставщику любое неоплаченное долговое требование в случае отказа клиента от платежа (его неплатежеспособности). Однако гарантированный для поставщика и своевременный приток денежных средств может обеспечиваться только при заключении соглашения без права регресса. С условием кредитовании поставщика в форме оплаты требований к определенной дате или предварительной оплаты. В первом случае клиент факторинговой компании отгрузив продукцию, предъявляет счета своему покупателю через посредство компании, задача которой получить в пользу клиента платеж в сроки согласно хозяйственному договору (обычно от 30 до 120 дней). Сумма переуступленных долговых требований (за минусом издержек) перечисляется поставщику на определенную дату или по истечении определенного времени. В случае предварительной оплаты факторинговая компания покупает счета-фактуры у клиента на условиях немедленной оплаты 80–90% стоимости отгрузки, т.е. авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур). Резервные 10–20% стоимости отгрузки клиенту не выплачиваются, а бронируются на отдельном счете на случай претензий в его адрес от покупателя по качеству продукции, ее цене и т.п. Получение такой услуги наиболее полно отвечает потребностям функционирующих предприятий, так как позволяет им посредством факторинга превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и таким образом ускорить движение своего капитала. Основным преимуществом предварительной оплаты является то, что ее размер представляет собой фиксированный процент от суммы долговых требований. Таким образом, поставщик автоматически получает больше средств при увеличении объема своих продаж. Плата, взимаемая факторинговой компанией с клиента (поставщика). состоит из двух элементов. Во-первых, платы за управление, т.е. комиссии за собственное факторинговое обслуживание ведение учета, страхование от появления сомнительных долгов и т.д. Размер данной платы рассчитывается как процент от годового оборота поставщика, и его величина значительно варьируется в зависимости от масштабов и структуры производственной деятельности поставщика, оценки компанией объема работ, степени кредитного риска, кредитоспособности покупателей, а также от специфики и конъюнктуры рынка финансовых услуг той или иной страны. В большинстве стран он находится в пределах 0,5–3,0%. При наличии регресса делается скидка на 0,2–0,5%. Плата за учет (дисконтирование) счетов – фактур составляет 0,1–1,0% годового оборота поставщика. Во-вторых, платы за учетные операции, которая взимается факторинговой компанией с суммы средств, предоставляемых поставщику досрочно (в форме предварительной оплаты переуступаемых долговых требований), за период между досрочным получением и датой инкассирования требований. Ее ставка обычно на 2–4% превышает текущую банковскую ставку, используемую при краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью, что обусловлено необходимостью компенсации дополнительных затрат и риска факторинговой компании. В зависимости от различных требований поставщика и факторинговой компании разработан ряд вариантов внутренних факторинговых соглашений. Соглашение о полном обслуживании (открытом факторинге без права регресса) заключается обычно при постоянных и достаточно длительных контактах между поставщиком и факторинговой компанией. Полное обслуживание включает в себя: полную защиту от появления сомнительных долгов и обеспечение гарантированного притока денежных средств; управление кредитом; учет реализации; кредитование в форме предварительной оплаты (по желанию поставщика) или оплату суммы переуступленных долговых требований (за минусом издержек) к определенной дате. За редким исключением полное обслуживание производится при условии, что поставщик переуступает факторинговой компании долги всех своих клиентов. С точки зрения компании это устранит возможность ее дискриминации, поскольку в противном случае поставщик может переуступить ей только те долговые требования, которые трудно инкассировать или по которым максимален кредитный риск. Такая система выгодна и для поставщика – ему не придется вести учет и осуществлять операции по отдельным, непереуступленным долговым требованиям. Таким образом, данное условие оптимально для обеих сторон. Соглашение о полном обслуживании с правом регресса уличается от такового без права регресса тем, что факторинговая компания не страхует кредитный риск, который продолжает нести доставщик. Это означает, что компания имеет право вернуть поставщику долговые требования на любую сумму, не оплаченные клиентами в течение определенного срока (обычно в течение 90 дней с установленной даты платежа). Факторинг выгоден и поставщику, и покупателю, и фактору. С его помощью поставщик может следующее: · увеличить объем продаж, число покупателей и конкурентоспособность, предоставив покупателям льготные условия оплаты товара (отсрочку) под надежную гарантию; · получить кредит в размере до 90% от стоимости поставляемого товара, что ускорит оборачиваемость средств. Покупатель может: · получить товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3 месяцев); · избежать риска получения некачественного товара; · увеличить объем закупок; · улучшить конкурентоспособность, ускорить оборачиваемость средств. Таким образом можно выделить главные экономические достоинства факторинга: · увеличение ликвидности, рентабельности и прибыли; · превращение дебиторской задолженности в наличные деньги; · возможность получать скидку при немедленной оплате всех счетов поставщиков; · независимость и свобода от соблюдения сроков платежей со стороны дебиторов; · возможность расширения объемов оборота; · повышение доходности; · экономия собственного капитала; 3.3 Сущность влияния внедрения лизинга на обновление основных фондов предприятия и снижение начальной стоимости инвестиционных проектов Одним из перспективных направлений для нашей страны в переходный период к рынку становится лизинг[23]. Лизинг – это предпринимательская деятельность, которая направлена на инвестирование собственных или привлеченных финансовых средств, и состоит в предоставлении лизингодателем в исключительное пользование на определенный срок лизингополучателю имущества, которое является собственностью лизингодателя или приобретается им в собственность по доверенности и согласованию с лизингополучателем у соответствующего продавца имущества, при условии уплаты лизингополучателем периодических лизинговых платежей. Согласно действующему законодательству Украины под лизинговой (арендной) операцией понимается хозяйственная операция физического или юридического лица (арендодателя), предусматривающая предоставление основных фондов или земли в пользование другим физическим или юридическим (арендаторам) под процент и на определенный срок. Лизинговые операции можно рассматривать как специфическую форму финансирования в основные фонды предприятия специализированными фирмами – третьими лицами, которые закупают требуемые материальные (и не только материальные) ценности (оборудование, движимое и недвижимое имущество), привлекая финансовые ресурсы из внешних источников, и сдают их получателям в «в аренду», сохраняя за собой право собственности на эти ценности. В законодательстве Украины даны определения оперативного, финансового и обратного лизинга, а также аренды земли и жилых помещений. Остается открытым вопрос сублизинга [11]. Согласно Закону Украины «О налогообложении прибыли предприятий» под оперативным лизингом (арендой) понимается хозяйственная операция физического или юридического лица (арендодателя), предусматривающая предоставление основных фондов или земли в пользование другим физическим или юридическим лицам (арендаторам) под процент и на определенный срок. Право пользования имуществом передается арендатору на срок, не превышающий срока его полной амортизации, с обязательным возвратом таких основных фондов их собственнику после окончания срока действия лизингового соглашения. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||