|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ финансового состояния предприятияБаланс считается абсолютно ликвидным, если выполняются все четыре неравенства: А1 > П1; А2 > П2;A3 > ПЗ; А4 < П4. [25, с. 157] (1) Выполнение первого и второго условия свидетельствует о платежеспособности предприятия на ближайший промежуток времени (в том числе первое условие – о срочной, моментальной платежеспособности). Текущая ликвидность свидетельствует о наличии у организации избыточной величины ликвидных активов (А1 + А2) для погашения краткосрочных обязательств (П1 + П2) в ближайшее время, то есть соблюдается неравенство: А1 + А2 > П1 + П2. (2) Минимально необходимым условием для признания структуры баланса удовлетворительной является соблюдение неравенства А4 < П4. На практике одновременно все эти условия не всегда выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. Невыполнение последнего условия характеризует баланс как неликвидный, так как не соблюдается минимальное условие финансовой стабильности – наличие собственных оборотных средств. Недостаток средств по одной группе активов может компенсироваться их избытком по другой [26, с. 66]. В реальной же ситуации менее ликвидные активы в целях платежеспособности не могут компенсировать в полной мере недостаток более ликвидных. Анализ и оценка платежеспособности групповым методом является приближенным. Для более точных выводов следует привлечь внутренние данные бухгалтерского учета, конкретизировать включаемые в группы активов и пассивов показатели, изучить их динамику, выявить тренд. Для проведения углубленного анализа платежеспособности организации используют финансовые коэффициенты ликвидности. Традиционно для анализа и оценки платежеспособности используются следующие показатели: - Коэффициент абсолютной ликвидности Денежные средства + Краткосрочные финансовые вложения

Краткосрочные обязательства Коэффициент абсолютной ликвидности характеризует мгновенную ликвидность (платежеспособность) организации на момент составления баланса, показывает, какая часть краткосрочных обязательств может быть погашена в ближайшее время за счет денежных средств и краткосрочных финансовых вложений. Нормальное ограничение Кабс.л. = 0,2 - 0,3 [27, с. 40]. - Коэффициент критической ликвидности Денежные средства + Краткосрочные финансовые вложения + ДЗ

Краткосрочные обязательства где ДЗ – дебиторская задолженность. Этот коэффициент характеризует прогнозируемые платежные возможности организации при условии своевременного осуществления расчетов с дебиторами и определяет ожидаемую платежеспособность организации на период, равный средней продолжительности одного оборота дебиторской задолженности. Рекомендуемое значение Ккрит.л.=0,7-0,8 [12, с. 92]. - Коэффициент текущей ликвидности Оборотные средства

Краткосрочные обязательства Этот коэффициент характеризует ожидаемую платежеспособность предприятия за счет мобилизации всех оборотных активов. Рекомендуемое значение Ктек.л. = 2 – 3 [28, с. 84]. Для приближенной оценки финансовой устойчивости используется условие: Оборотные активы < 2 × Собственный капитал -- Внеоборотные активы (6) [24, с. 126] Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников формирования запасов и затрат [29, с.136]. Для определения финансовой устойчивости организации по данным балансовой отчетности используется следующая методика: - Рассчитывается величина запасов и затрат (З). Данная величина включает в себя запасы и НДС, так как до принятия его к возмещению по расчетам с бюджетом он должен финансироваться за счет источников формирования имущества. - Определяется величина собственных оборотных средств (СОС) организации СОС = Собственный капитал – Внеоборотные активы (7) - Определяется наличие собственных и долгосрочных источников формирования запасов (СДИ) СДИ = СОС + Долгосрочные пассивы (8) - Определяется общая величина основных источников формирования запасов (ОИ) ОИ = СДИ + Краткосрочные кредиты и займы (9) Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования: - Излишек (+) или недостаток (-) собственных оборотных средств для

формирования запасов (

- Излишек (+) или недостаток (-) собственных и долгосрочных заемных

источников формирования запасов (

- Излишек (+) или недостаток (-) общих источников для формирования

запасов (

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой устойчивости М (∆СОС; ∆СДИ; ∆ОИ). В зависимости от величины этих показателей различают четыре типа финансовой устойчивости: - Абсолютная устойчивость финансового состояния: организация имеет все источники формирования запасов. - Нормальная финансовая устойчивость – характеризует нормальную платежеспособность, но для оплаты первоочередных платежей привлекаются долгосрочные, заемные источники финансирования. - Неустойчивое финансовое состояние, сопряженное нарушениями нормальной платежеспособности, то есть возникает необходимость привлечения дополнительных источников финансирования, но при этом все же сохранятся возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов. - Кризисное финансовое состояние, при котором организация испытывает недостаток всех видов источников финансирования. Первым сигналом наступающей неплатежеспособности является отрицательная динамика всех трех показателей [30, с. 130]. Таблица 1.3 - Сводная таблица показателей по типам финансовых ситуации

В таблице 1.3 представлены типы финансовой устойчивости. Характеристика финансовой устойчивости в долгосрочном плане на основе расчета абсолютных показателей дает лишь общую оценку. Для более детального анализа в мировой и отечественной учетно-аналитической практике разработана система относительных финансовых показателей (коэффициентов) [31, с. 31]. Рассмотрим некоторые из них: - Коэффициент финансовой напряженности Заемный капитал

Валюта баланса Этот показатель характеризует долю заемных средств в валюте баланса. Рекомендуемое значение не выше 0,4 – 0,5 [32, с. 94]. - Коэффициент финансовой независимости (автономии) (КА) определяется отношением собственного капитала к валюте баланса Собственный капитал

Валюта баланса Рекомендуемое значение 0,5 и более [33, с. 84]. - Коэффициент самофинансирования Собственный капитал

Заемный капитал Коэффициент показывает соотношение собственных и заемных средств. Рекомендуемое значение не меньше 1. - Коэффициент финансового риска (плечо финансового рычага) отражает соотношение заемных и собственных средств организации. Долгосрочные обязательства + Краткосрочные обязательства

Собственный капитал Рекомендуемое значение соотношения меньше 0,7. - Коэффициент финансовой устойчивости

Кф.у. = (17) Валюта баланса Этот коэффициент характеризует удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. Рекомендуемое значение 0,5 – 0,7 [34, с. 107]. - Коэффициент обеспеченности собственными оборотными средствами: Собственные оборотные средства

Оборотные активы Этот коэффициент характеризует степень обеспеченности организации собственными оборотными средствами, необходимую для финансовой устойчивости. Рекомендуемое значение показателя от 0,1 до 0,5. - Коэффициент соотношения оборотных и внеоборотных активов (Ксоот.) Оборотные активы

Внеоборотные активы Этот коэффициент характеризует величину оборотных активов, приходящуюся на каждый рубль внеоборотных активов. Величина показателя индивидуальна для каждого предприятия. - Коэффициент имущества производственного назначения (Ким.) Внеоборотные активы + Запасы

Валюта баланса Данный коэффициент показывает долю имущества производственного назначения в активах предприятия. Рекомендуемое значение 0,6 - 0,8 [35, с. 402]. - Удельный вес дебиторской задолженности в стоимости имущества Дебиторская задолженность

Валюта баланса - Коэффициент текущей задолженности (Кт.з.) Краткосрочные обязательства

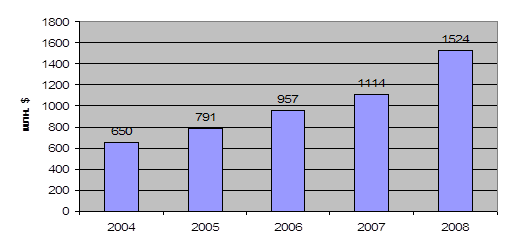

Валюта баланса Этот коэффициент характеризует удельный вес краткосрочной или текущей задолженности в валюте баланса [35, с. 403]. Рассмотренный набор показателей может быть изменен, сокращен или дополнен взависимости от условий финансово-хозяйственной деятельности анализируемого экономического субъекта. Специфика работы каждого предприятия требует индивидуального подхода к анализу его деятельности в том числе к выбору показателей. Таким образом, правильное определение ликвидности баланса, платежеспособности предприятия и реальной финансовой устойчивости имеет большое значение не только для самого предприятия, его акционеров но и для возможных инвесторов. Рассмотрев теоретические аспекты анализа финансовой устойчивости и платежеспособности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскнефтехим» за 3 года. 2.Анализ показателей финансового состояния предприятия на примере ОАО «Нефтекамскнефтехим» 2.1 Характеристика производственно-экономической деятельности предприятия ОАО "Нефтекамскнефтехим" относится к предприятиям химической и нефтехимической промышленности Российской Федерации. Региональный аспект развития химического комплекса нацелен на продолжение формирования территориально-производственных комплексов в районах, обладающих богатыми ресурсами углеводородного сырья, прежде всего в Западной и Восточной Сибири и в Поволжье, где со становлением рыночной экономики закономерным стало создание комплексов "нефтедобыча - нефтепереработка - нефтехимия". Гармоничное развитие такого комплекса в Татарстане - одном из ведущих регионов России, является стратегической целью политики правительства Республики Татарстан. Большая роль в этом отведена ОАО "Нефтекамскнефтехим". Постановление "О резервировании земельного участка под промышленное и гражданское строительство нефтехимкомбината" на Нижней Каме было принято в 1956 году. В этом же году начаты работы по проектированию. Строительные работы начались в 1960 году. 31 июля 1967 года Нефтекамский химкомбинат дал первую продукцию. В 1977 году Нефтекамский нефтехимический комбинат переименован в Производственное объединение "Нефтекамскнефтехим" (ПО НКНХ). 18 августа 1993 года открытое акционерное общество "Нефтекамскнефтехим" зарегистрировано Министерством финансов Республики Татарстан и внесено в реестр акционерных обществ, создаваемых на территории Республики Татарстан, за номером 388. 5 ноября 2002 года перерегистрировано межрайонной инспекцией № 20 МНС РФ по Республике Татарстан и внесено в Единый Государственный Реестр юридических лиц за основным государственным номером 1021602502316. Идентификационный номер налогоплательщика: 1651000010. Уставной капитал ОАО "Нефтекамскнефтехим" составляет 1830239750 рублей и разделен на 1830239750 шт. акций номинальной стоимостью 1 рубль каждая, в том числе 1611256000 шт. обыкновенных именных акций и 218983750 шт. привилегированных именных акций. Все акции размещены; не полностью оплаченные размещенные акции отсутствуют. Уставный капитал оплачен полностью. Организационная структура ОАО "НКНХ" построена на принципах централизации основных функций управления в области производства, технического развития, экономики, коммерческой деятельности, социального развития, кадрового обеспечения и децентрализации исполнительных функций на уровне заводов, управлений. ОАО "Нефтекамскнефтехим" - динамично развивающееся, высокотехнологичное нефтехимическое предприятие. Производственный комплекс компании включает в себя 10 заводов основного производства, 10 управлений (железнодорожного транспорта, магистральных этиленопроводов и др.), 7 центров (в т.ч. научно-технологический и проектно-конструкторский). Предприятие имеет развитое транспортное, ремонтно-механическое и энергетическое хозяйство, развитую систему водоснабжения и водоотведения. В настоящее время основными видами деятельности ОАО «НКНХ» являются: - производство нефтехимической продукции; - производство отдельных видов энергоносителей; - предоставление услуг физическим и юридическим лицам, в том числе по переработке давальческого углеводородного и иного сырья и материалов; - производственное, жилищное и иное строительство, производство стройматериалов; - внешнеэкономическая деятельность в порядке установленном законодательством. Территориально-производственная база ОАО «НКНХ» разделена на две основные производственные площадки: первая и вторая зоны. На территории первой зоны (комплекс производств синтетических каучуков) размещены производства: углеводородного сырья, изопрена, изобутилена, изопренового полистирола, полипропилена, бутилового и этиленпропиленового и других каучуков. На территории второй зоны размещен комплекс нефтехимических производств, в составе которого имеются производства: стирола, ЭП-450, окиси пропилена, простых полиэфиров, окиси этилена, олигомеров, альфа-олефинов, оксиэтилированных алкилфинолов. В ассортименте выпускаемой продукции - более ста наименований. ОАО «Нефтекамскнефтехим» является крупнейшим производителем и экспортером нефтехимической продукции в Российской Федерации. В 2008 году на экспорт пришлось 54% отгруженной продукции (в стоимостном выражении). На рисунке 1 показана динамика экспортной выручки по годам.

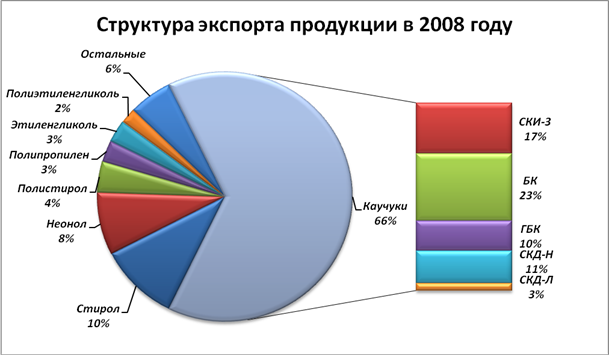

Рисунок 1 - Динамика экспертной выручки ОАО «НКНХ» за 2004-2008 годы Благодаря реализуемой программе стратегического развития, направленной на пуск новых производств, расширение действующих мощностей и марочного ассортимента, ОАО «НКНХ» постоянно наращивает объемы поставок, как на внутренний, так и на зарубежный рынок. Объемы реализации продукции предприятия на экспорт неуклонно растут на протяжении нескольких лет. Так, за последние 5 лет среднегодовой темп прироста реализации на экспорт составил 27%, а всего, начиная с 2004 года, объем экспорта увеличился в 2,3 раза. К наиболее крупнотоннажным продуктам, отгружаемым на экспорт, относятся синтетические каучуки (изопреновый, бутиловый, галобутиловый и бутадиеновые каучуки), стирол, неонол, на совокупную долю которых приходится более 80% экспортируемой продукции. Структура экспорта продукции ОАО «НКНХ» за 2008 год представлена на рисунке 2.

Рисунок 2 - Структура экспорта продукции ОАО «НКНХ»за 2008 год Как видно из рисунка 2 в 2008 году 66% экспорта продукции ОАО «НКНХ» пришлось на синтетические каучуки, в том числе СКИ-3 17%, БК – 23%, ГБК – 10%, СКД-Н – 11%, СКД-Л – 3%. Данная продукция является крайне востребованной на зарубежном рынке. Объемы отгрузок синтетических каучуков зарубежным покупателям растут из года в год. В 2008 году реализация каучуков на экспорт увеличилась по сравнению с 2007 годом на 76% в долларовом выражении и на 20% в натуральном выражении. ОАО «НКНХ» успешно сотрудничает с крупнейшими зарубежными шинными компаниями, среди которых Michelin, Goodyear, Pirelli, Continental, Bridgestone и концерн Белшина. Если в 2007 году доля этих компаний в объеме экспорта синтетических каучуков составляла в натуральном выражении 41%, то в 2008 года она существенно увеличилась до 61%. Основные результаты работы ОАО «НКНХ» приведены в таблице 2.1. Таблица 2.1 - Основные технико-экономические показатели ОАО "Нефтекамскнефтехим" за 2006-2008 годы

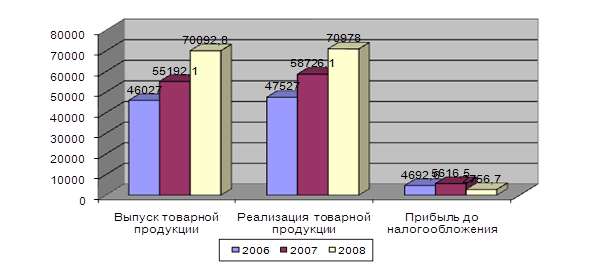

Как видно из таблицы 2.1, по итогам 2008 года выпуск товарной продукции в стоимостном выражении составил 70,1 млрд. рублей, что выше уровня 2007 года на 14,9 млрд. руб. В сопоставимых ценах рост выпуска товарной продукции к уровню 2007 года составил 106,4 %. Реализовано продукции и оказано услуг на сумму 70,9 млрд. руб. (в т.ч. реализовано товарной продукции на 69,2 млрд. руб., затраты на 1 руб. реализованной продукции составили 89,4 коп., что выше уровня 2007 года на 1.5 коп., прибыль до налогообложения составила 2,7 млрд. руб.; расходы на содержание имущества составили 541,2 млн. руб.; численность рабочего персонала уменьшилась в 2008 году по сравнению с 2007 годом на 966 человек, при этом средняя зарплата по итогам 2008 года составила 23,1 тыс. руб., что больше прошлого года на 2,8 тыс.руб.) Для большей наглядности представим динамику основных показателей деятельности ОАО «Нефтекамскнефтехим» на рисунке 3.

Рисунок 3 – Динамика основных показателей деятельности ОАО «Нефтекамскнефтехим» за 2006 – 2008 годы В таблице 2.2 представлено производство основных видов продукции в натуральном выражении Таблица 2.2 Динамика производства основных видов продукции ОАО «Нефтекамскнефтехим» в натуральном выражении

Информация, представленная в таблице 2.2, свидетельствует о том, что по многим видам продукции произошло снижение темпов роста объемов производства, что связано с начавшимся финансовым кризисом. На сбыт продукции оказали влияние следующие негативные факторы: - падение спроса на продукцию; - снижение уровня цен на международном рынке; - усиление конкуренции со стороны компании «Сибур» по производству и сбыту каучука СКИ-3, каучука БК, стирола; - снижение покупательной способности предприятий-потребителей нефтехимической продукции в результате инфляции; - опережающий рост цен на сырье, электроэнергию и другие ресурсы по сравнению с ценами на конечную продукцию. Службами ОАО "Нефтекамскнефтехим" проводится постоянная работа по лимитированию внутренних затрат предприятия. Большое значение имеет работа по установлению и выполнению подразделениями расходных норм по сырью, материалам и энергоресурсам и лимитов по условно постоянным расходам. Таким образом, ОАО «Нефтекамскнефтехим» по праву считается одним и ведущих в Российской Федерации предприятий нефтехимической промышленности. Дальнейшее развитие и углубление интеграции предприятий нефтехимического комплекса в Республике Татарстан, а также углубление интеграции нефтехимического комплекса Республики в региональный нефтегазохимический комплекс Поволжья, является стратегической целью политики Правительства Республики Татарстан. Ведущая роль в этом отведена ОАО «Нефтекамскнефтехим». 2.2 Анализ активов и пассивов баланса ОАО «НКНХ» С целью изучения имущественного положения ОАО «Нефтекамскнефтехим» сгруппируем статьи баланса в отдельные специфические группы по признаку ликвидности и срочности обязательств и проведем горизонтальный и вертикальный анализ баланса ОАО «Нефтекамскнефтехим». Проведем анализ статей актива баланса ОАО «Нефтекамскнефтехим» за 2006–2007 годы и представим расчеты в таблице 2.3. Таблица 2.3 – Аналитическая группировка статей актива баланса ОАО «Нефтекамскнефтехим» за 2006–2007 годы

Анализ валюты баланса свидетельствует об увеличении имущества ОАО «Нефтекамскнефтехим» на 4648849 тыс. руб. или на 10,12%. Это произошло за счет роста внеоборотных активов на 5401914 тыс. руб. или на 17,81%. Одновременно уменьшилась величина оборотных активов на 753065 тыс. руб. или на 4,83%. Увеличение внеоборотных активов ОАО «Нефтекамскнефтехим» обусловлено значительным ростом вложений в производственную базу: основные средства возросли на 3301369 тыс. руб. или на 16,57%, незавершенное строительство увеличилось на 1092422 тыс. руб. или на 24,82%, долгосрочные финансовые вложения ОАО «Нефтекамскнефтехим» увеличились на 995318 тыс. руб. или на 16,88%. Это говорит о том, что ОАО «Нефтекамскнефтехим» развивает производственную мощность. В 2007 году значительная часть финансовых ресурсов ОАО «Нефтекамскнефтехим» была направлена на строительство производства полиэтилена завода Полиолефинов и третьей очереди завода Полистиролов. В составе оборотных активов ОАО «Нефтекамскнефтехим» заметно уменьшились денежные средства на 436994 тыс. руб. или на 69,9%. Запасы снизились на 294017 тыс. руб. или на 4,17%. Дебиторская задолженность резко выросла, за анализируемый период она увеличилась на 1028424 тыс. руб. или 15,33%, что характеризуется отрицательно. В 2007 году уменьшились краткосрочные финансовые вложения ОАО «Нефтекамскнефтехим» на 144620 тыс. руб. или на 46,13%. Таким образом, в 2007 году денежные средства уменьшались при увеличении дебиторской задолженности это негативный момент, затрудняющий работу ОАО «Нефтекамскнефтехим» и требующий разработки комплекса мероприятий по ликвидации неоправданной дебиторской задолженности. На конец 2007 года прочие оборотные активы не нашли отражения в балансе, их величина уменьшилась на 905858 тыс. руб. В структуре имущества ОАО «Нефтекамскнефтехим» преобладают внеоборотные активы, их доля увеличилась с 66,03% в 2006 году до 70,64% в2007 году или на 4,61 пункта, в том числе доля основных средств возросла на 2,54% и составила 45,93%, доля незавершенного строительства увеличилась на 1,28% и составила 10,86%, доля долгосрочных финансовых вложений увеличилась на 0,79% и составила 13,63%. Удельный вес оборотных активов снизился, в том числе удельный вес запасов уменьшился на 1,99% и составил 13,35%, удельный вес прочих оборотных активов уменьшился на 1,97%, удельный вес денежных средств и краткосрочных финансовых вложений уменьшился на 0,99% и 0,35%, и соответственно составил 0,37% и 0,33%, удельный вес дебиторской задолженности увеличился на 0,69%, и составил 15,30%. Таким образом доля высоколиквидных активов продолжает снижаться. Таким же образом проведем анализ статей пассива баланса ОАО «Нефтекамскнефтехим» за 2006–2007 годы, результаты расчетов представим в таблице 2.4 Таблица 2.4 - Анализ динамики и структуры пассива баланса ОАО «Нефтекамскнефтехим» за 2006–2007 года

Данные таблицы 2.4, свидетельствуют о том, что в 2007 году по сравнению с 2006 годом произошло увеличение источников формирования имущества ОАО «НКНХ», что было обусловлено в первую очередь ростом собственного капитала на 3098715 тыс. руб. или на 12,33%, на изменение величины которого большое влияние оказал рост нераспределенной прибыли на 3129311 тыс. руб. или на 24,18%. Получение ОАО «Нефтекамскнефтехим» прибыли явилось положительным фактором в работе предприятия. Одновременно произошло уменьшение величины добавочного капитала на 30596 тыс. руб. или на 0,3%. В 2007 году произошло также увеличение заемного капитала на 1550134 тыс. руб. или 7,46% при этом, долгосрочные обязательства уменьшились на 1312814 тыс. руб. или на 10,03%. Увеличение краткосрочных обязательств ОАО «НКНХ» на 2862948 тыс. руб. или на 37,23% было вызвано ростом краткосрочных займов и кредитов на 2248885 тыс. руб. или на 429,76%, ростом прочих краткосрочных обязательств на 121718 тыс. руб. или на 101,43%. Одновременно произошло уменьшение кредиторской задолженности на 36147 тыс. руб. или на 0,53%. В структуре источников формирования имущества преобладает собственный капитал, доля которого повысилась на 1,09 пункта в 2007 году по сравнению с 2006 годом и составила 55,84%, то есть большую часть всех источников формирования активов ОАО «НКНХ». В составе собственного капитала произошло увеличение доли нераспределенной прибыли с 28,18% до 31,77% на 3,6 пункта. Одновременно произошло уменьшение доли добавочного капитала, с 22,34% до 20,23% или на 2,11 пункта, доли уставного капитала с 3,99% до 3,62% или на 0,37 пункта. Доля резервного капитала в 2007 году изменилась незначительно. В 2007 году доля долгосрочных обязательств снизилась с 28,51% до 23,29% или на 5,22 пункта. На увеличение удельного веса краткосрочных обязательств значительное влияние оказало увеличение доли краткосрочных займов и кредитов с 1,14% до 5,48% или на 4,34 пункта. Одновременно произошло увеличение доли прочих краткосрочных обязательств с 0,26% до 0,48% или на 0,22 пункта и снижение доли кредиторской задолженности с 14,93% до 13,49 %, или на 1,44 пункта. Таблица 2.5 - Аналитическая группировка статей актива баланса ОАО «Нефтекамскнефтехим» за 2007–2008 годы

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||