|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ финансового состояния предприятияАнализ валюты баланса свидетельствует об увеличении имущества ОАО «Нефтекамскнефтехим» на 6679 987 тыс. руб. или на 13,21%. Это произошло за счет роста внеоборотных активов на 6 754 253 тыс. руб. или на 18,91%. Одновременно уменьшилась величина оборотных активов на 74 266 тыс. руб. или на 0,5%. Увеличение внеоборотных активов ОАО «Нефтекамскнефтехим» произошло за счет роста основных средств на 9 369 854 тыс. руб. или 40,34%. Одновременно, произошло уменьшение долгосрочных финансовых вложений на 58 622 тыс. руб. или на 0,85% и незавершенного строительства на (3 297 543) тыс. руб. или на (60,03)% в связи с введением в действие новых заводов, что увеличивает производственный потенциал ОАО «Нефтекамскнефтехим». Уменьшение величины оборотных активов ОАО «Нефтекамскнефтехим» в 2008 году произошло, главным образом за счет уменьшения дебиторской задолженности на 173 346 тыс. руб. или на 2,24%, что можно охарактеризовать позитивно. Краткосрочные финансовые вложения ОАО «Нефтекамскнефтехим» увеличились на 924 007 тыс. руб. или на 4,91%. Вместе с тем произошло уменьшение производственных запасов на 1 212 652 тыс. руб. или на 17,96%. Таким образом, в составе активов ОАО «Нефтекамскнефтехим» увеличилась величина абсолютно ликвидных и быстрореализуемых активов, что должно положительно повлиять на платежеспособность предприятия. Структура имущества ОАО «Нефтекамскнефтехим» в 2007-2008 годах, характеризуется преобладанием доли внеоборотных активов, которая увеличилась с 70,64% до 74,2% или на 3,56 пункта. Соответственно произошло снижение удельного веса оборотных активов с 29,36% до 25,8% или на 3,56 пункта. Наибольший удельный вес в структуре активов занимают основные средства, их удельный вес увеличился с 45,93% до 56,94% или на 11,01 пункта, и дебиторская задолженность, ее удельный вес уменьшился с 15,30% до 13,21% или на 2,09 пункта. В структуре активов ОАО «Нефтекамскнефтехим» произошло значительное увеличение доли денежных средств с 0,37% до 1% или на 0,63 пункта. Одновременно, произошло сокращение доли незавершенного строительства с 10,86% до 3,84% или на 7,02 пункта, доли долгосрочных финансовых вложений с 13,63% до 11,94% или на 1,69 пункта, и уменьшение доли запасов и НДС с 13,35% до 9,67% или на 3,68 пункта. Итак, можно отметить, что с ростом величины высоколиквидных активов происходит увеличение их удельного веса, что положительно может повлиять на ликвидность баланса ОАО «Нефтекамскнефтехим». Таким же образом проведем анализ статей пассива баланса ОАО «НКНХ» за 2007-2008 годы, результаты представим в таблице 2.6. Таблица 2.6 - Анализ динамики и структуры пассива баланса ОАО «Нефтекамскнефтехим» за 2007–2008 года

Анализируя изменение статей пассива баланса ОАО “Нефтекамскнефтехим” за 2007-2008 годы, видно, что рост источников формирования имущества предприятия произошел за счет увеличения собственного капитала ОАО «Нефтекамскнефтехим» на 223 571 тыс. руб. или на 0,79%. Прирост собственного капитала произошел за счет увеличения нераспределенной прибыли на 265 561 тыс. руб. или на 1,65%, что следует оценивать положительно. Одновременно произошло уменьшение величины добавочного капитала на 41 990 тыс. руб. или на 0,41%. Заемный капитал уменьшился на1 705 074 тыс. руб. или на 61,51%, в том числе долгосрочные обязательства увеличились на 8 072 113 тыс. руб. или на 68,53%, краткосрочные обязательства на 1 615 697 тыс. руб. или на 15,31%. Изменение величины долгосрочных обязательств связано с уменьшением долгосрочных займов и кредитов ОАО «Нефтекамскнефтехим» на 1 705 074 тыс. руб. или на 61,51%. Уменьшение краткосрочных обязательств ОАО «Нефтекамскнефтехим» в 2008 году вызвано сокращением прочих краткосрочных обязательств на 210 068 тыс. руб. или на 86,9%. Одновременно произошло уменьшение краткосрочных займов и кредитов на 1 705 074 тыс. руб. или на 61,51% и появление прочих краткосрочных обязательств в сумме 31 654 тыс. руб. Необходимо отметить, что структура источников формирования имущества ОАО «Нефтекамскнефтехим» изменилась. Снизилась доля собственного капитала с 55,84% до 49,72%. В 2008 году произошло значительное увеличение доли нераспределенной прибыли с 31,77% до 59,94%. Несмотря на уменьшение величины добавочного капитала, его удельный вес в структуре источников формирования имущества составил 2,44%. В 2008 году произошло увеличение доли долгосрочных обязательств с 23,29% до 34,67%. На сокращение доли краткосрочных обязательств с 20,87% до 15,61%, значительное влияние оказало снижение удельного веса кредитов и займов с 5,48% до 1,86%. Представим графически динамику структуры активов ОАО «Нефтекамскнефтехим» за период 2006 - 2008 годы.

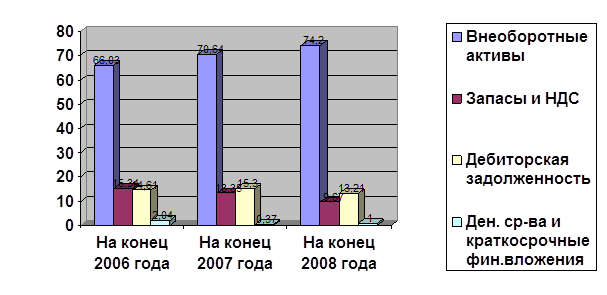

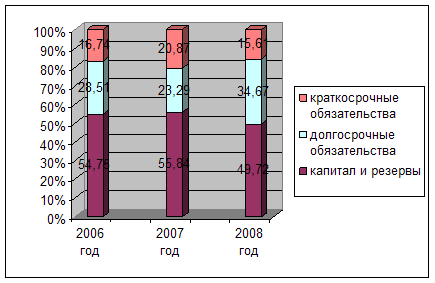

Рисунок 4 - Динамика структуры активов ОАО «Нефтекамскнефтехим» за 2006 - 2008 годы Информация, представленная на рисунке 4, свидетельствует о том, что в целом за анализируемый период в структуре актива баланса ОАО «Нефтекамскнефтехим» преобладают внеоборотные активы, их доля в 2006 году составляла 66,03% и повысилась до 74,2% в 2008 году. Так как внеоборотные активы медленнее, чем оборотные, приносят доход на каждый рубль произведенных в них вложений, то в 2005-2007 годы рост их доли в общей величине имущества ОАО «Нефтекамскнефтехим» привел к замедлению оборачиваемости всех активов. Однако, в последующие периоды наращение доходов, основой которых является рост объемов производства ОАО «Нефтекамскнефтехим» и продажи полипропилена, полиэтилена, полистирола, позволит компенсировать произведенные в 2006–2008 годы капитальные затраты на строительство и ввод в эксплуатацию производства полипропилена завода Полиолефинов, третьей очереди завода Полистиролов и получить дополнительную прибыль. В целом структура активов ОАО «НКНХ» за 2006 - 2008 годы несколько ухудшилась, произошло увеличение неликвидных активов, и сокращение ликвидных активов в структуре баланса. Представим графически динамику структуры пассивов ОАО «НКНХ» на рисунке 5. Как показывает рисунок 5, основную долю в структуре источников финансирования ОАО «НКНХ» занимает собственный капитал. За анализируемый период его удельный вес снизился с 54,75% до 49,72%, соответственно увеличилась доля заемных источников с 45,25% до 50,28%, в том числе долгосрочных обязательств с 49,72% до 34,67%, при этом удельный вес краткосрочных обязательств понизился с 16,74% до 15,61%. В связи с увеличением долгосрочных обязательств при уменьшении величины краткосрочных обязательств, ОАО «НКНХ» на конец 2008 года присуще неустойчивое финансовое положение, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль их своевременного возврата и привлечения в оборот на непродолжительное время других капиталов.

Рисунок 5 - Динамика структуры пассива ОАО «НКНХ» за 2006–2008 годы После проведения горизонтального и вертикального анализа активов и пассивов ОАО «НКНХ» перейдем к анализу платежеспособности и финансовой устойчивости предприятия. 2.3 Анализ платежеспособности и финансовой устойчивости предприятия Для анализа платежеспособности предприятия мы воспользуемся двумя методами: - групповой метод; - метод кэффициентов. Рассмотрим каждый метод подробнее на примере данных баланса ОАО “Нефтекамскнефтехим”. Для оценки изменения степени платежеспособности и ликвидности ОАО “НКНХ” необходимо сравнить показатели балансовых отчетов за 2006-2008 годы по разным группам активов и обязательств, по рассмотренной методике. Для этого сгруппируем статьи актива и пассива в группы и составим таблицу. Таблица 2.7 - Анализ ликвидности баланса ОАО «НКНХ» за 2006-2007 годы (тыс. руб.)

Результаты расчетов по данным таблицы 2.7 показывают, что в ОАО «НКНХ» сопоставление итогов групп по активу и пассиву имеет следующий вид: на конец 2006 года { А1 < П1; А2 > П2; А3 < П3; А4 > П4 } на конец 2007 года { A1 < П1; А2 > П2; А3 < П3; А4 > П4 } У хозяйствующего субъекта низкая текущая ликвидность, то есть наиболее ликвидные средства А1 не перекрывают наиболее срочные обязательства П1. Платежный недостаток наиболее ликвидных активов увеличился с 5918679 тыс. руб. до 6464146 тыс. руб., то есть на 545467 тыс.руб. Быстрореализуемые активы А2 превышают краткосрочные пассивы, что является положительным моментом, однако, платежный излишек быстрореализуемых активов снизился на 1879615 тыс. руб. и составил 3917859 тыс. руб. Медленнореализуемые активы А3 меньше долгосрочных пассивов П3, то есть наблюдается недостаток медленнореализуемых активов, как в 2006 так и в 2007 годах, что свидетельствует об отсутствии перспективной платежеспособности. Положительным моментом в 2007 году можно считать снижение платежного недостатка на 118595 тыс. руб. Что касается группы пассива П4, то постоянные пассивы меньше труднореализуемых активов, при этом недостаток постоянных пассивов увеличился с 5139601 тыс. руб. до 7446088 тыс. руб., то есть недостаток собственных оборотных средств вырос на 2306487 тыс. руб. Теперь проведем анализ ликвидности баланса за 2007-2008 годы по данным таблицы 2.8. Таблица 2.8 - Анализ ликвидности баланса ОАО «НКНХ» за 2007-2008 годы

Результаты расчетов по данным таблицы 2.8 показывают, что в ОАО «НКНХ» сопоставление итогов групп по активу и пассиву имеет следующий вид: на конец 2007 года { A1 < П1; А2 > П2; А3 < П3; А4 > П4 } на конец 2008 года { А1 < П1; А2 > П2; А3 < П3; А4 > П4 } У хозяйствующего субъекта по-прежнему низкая текущая ликвидность, то есть наиболее ликвидные средства А1 не перекрывают наиболее срочные обязательства П1. Платежный недостаток наиболее ликвидных активов уменьшился с 6464146 тыс. руб. до 5589197 тыс.руб., то есть на 874949 тыс.руб. Быстрореализуемые активы А2 превышают краткосрочные пассивы, что является положительным моментом, однако, платежный излишек быстрореализуемых активов снизился на 177513 тыс. руб. и составил 7432566 тыс. руб. Медленнореализуемые активы А3 меньше долгосрочных пассивов П3, то есть наблюдается недостаток медленнореализуемых активов, как в 2007 так и в 2008 годах, что свидетельствует об отсутствии перспективной платежеспособности. Что касается группы пассива П4, то постоянные пассивы меньше труднореализуемых активов, при этом недостаток постоянных пассивов увеличился с 28279096 тыс. руб. до 28498023 тыс.руб., то есть недостаток собственных оборотных средств вырос на 14246112 тыс.руб. Далее перейдем ко второй стадии анализа платежеспособности предприятия. Вторая стадия анализа – расчет финансовых коэффициентов, характеризующих платежеспособность. Рассчитаем коэффициенты ликвидности за 2006-2008 год по формулам, представленным в параграфе 1.3. Результаты представим в таблице 2.9. Анализируя данные таблицы 2.9, делаем следующие выводы. За анализируемый период произошло снижение платежеспособности ОАО «НКНХ». Коэффициент абсолютной ликвидности за 2007 год снизился на 0,088, за 2008 год на - 0,154. На конец 2008 года составил 0,188, что указывает на увеличение платежеспособности, то есть 11,8% краткосрочной задолженности ОАО «НКНХ» может погасить в ближайшее время. Таблица 2.9 - Динамика коэффициентов платежеспособности ОАО «НКНХ» за 2006-2008 годы

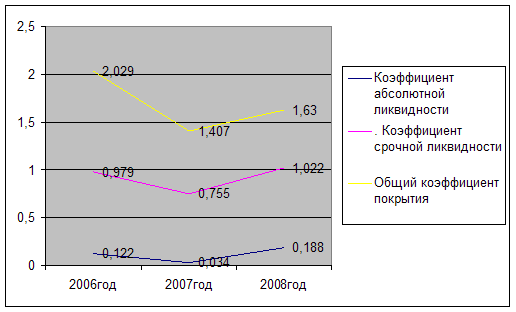

Несмотря на уменьшение краткосрочных обязательств на 1 615 697 тыс. руб., коэффициент срочной ликвидности в 2008 году увеличился на 0,267. Также на увеличение данного коэффициента повлияло увеличение денежных средств и краткосрочных финансовых вложений на 924007 тыс. руб., краткосрочной дебиторской задолженности на 10300555 тыс. руб. На конец 2006 года коэффициент срочной ликвидности составил 0,979, значение показателя находится в пределах норм и отражает прогнозируемую платежеспособность ОАО «Нефтекамскнефтехим» не только за счет наличности, но и за счет ожидаемых поступлений от дебиторов за отгруженную продукцию, при условии своевременных расчетов. В 2007 году коэффициент срочной ликвидности имел отрицательную динамику, за 2007 год снизился на 0,224. Это в основном произошло за счет увеличения краткосрочных обязательств на 2862948 тыс. руб., краткосрочной дебиторской задолженности на 1022768 тыс. руб. и уменьшения денежных средств и краткосрочных финансовых вложений на 581614 тыс. руб. На конец 2007 года коэффициент срочной ликвидности составил 0,755, что указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных активов в денежную форму для расчетов. Общий коэффициент покрытия за 2006 год снизился на 0,333, и составил 2,029, то есть величина оборотных активов ОАО «НКНХ» достаточна для покрытия его краткосрочных обязательств. В 2007 году общий коэффициент покрытия снизился на 0,622, и составил 1,407, что свидетельствует о том, что оборотных активов ОАО «Нижжнекамскнефтехим» не достаточно для покрытия его краткосрочных обязательств. Таким образом, можно сделать вывод о нарушении платежеспособности ОАО «Нефтекамскнефтехим», так как в анализируемом периоде у предприятия наблюдался недостаток денежных средств и краткосрочных финансовых вложений для покрытия его краткосрочных обязательств. Обобщая вышесказанное, можно сделать вывод, что ОАО «Нефтекамскнефтехим» находится в неустойчивом финансовом состоянии, все показатели платежеспособности не удовлетворяют нормативным значениям, это свидетельствует о высокой доли медленнореализуемых элементов (производственных запасов дебиторской задолженности) в составе текущих активов. В 2008 году прослеживается тенденция снижения ликвидности баланса по сравнению с 2006 годом. Для наглядности, представим графически динамику коэффициентов платежеспособности ОАО «Нефтекамскнефтехим» за анализируемый период на рисунке 6.

Рисунок 6 - Динамика коэффициентов платежеспособности ОАО «НКНХ» за 2006 2008 годы Анализ платежеспособности позволяет перейти к анализу финансовой устойчивости ОАО «Нефтекамскнефтехим». Используя формулы, приведенные в параграфе 1.3, дадим приближенную оценку финансовой устойчивости ОАО «НКНХ». Расчеты, произведенные по бухгалтерскому балансу, дали следующие результаты: На конец 2006 года 15599808 < (25141245 х 2) – 30363317; +∆ 4319365 тыс. руб. На конец 2007 года 14846790 < (28239960 х 2) – 35725184; +∆ 5907946 тыс. руб. На конец 2008 года 14772524 > (28463531 х 2) – 42479437; -∆ 324899 тыс. руб. Полученные результаты показывают, что указанное выше условие не соблюдается в 2008 году, в 2006 и 2007 годах данное условие соблюдается, следовательно, ОАО «НКНХ» является финансово независимым. Для оценки финансовой устойчивости предприятия используются абсолютные и относительные показатели. Анализ по абсолютным показателям строится на выявлении достаточности (излишка или недостатка) источников средств для формирования запасов и затрат предприятия. В зависимости от того, какого вида источники средств используются для формирования запасов, можно судить об уровне финансовой устойчивости предприятия. В таблице 2.10 представлена классификация типов финансовой устойчивости ОАО «Нефтекамскнефтехим». Таблица 2.10 - Классификация типов финансовой устойчивости ОАО «Нефтекамскнефтехим» за 2006-2008 годы (тыс.руб.)

Из данных таблицы 2.10 видно, что в течении всего анализируемого периода в ОАО «Нефтекамскнефтехим» наблюдался недостаток собственных оборотных средств, то есть его постоянные пассивы недостаточны для финансирования текущих активов. Недостаток собственных оборотных средств составил в 2006 году 5222072 тыс.руб., в 2007 году 7485224 тыс.руб., в 2006 году 14015906 тыс.руб., то есть происходит увеличение недостатка собственных оборотных средств, что оценивается как негативное явление для предприятия, но вполне возможная ситуация, когда уменьшение собственных оборотных средств вызвано опережающим ростом внеоборотных активов по сравнению с ростом собственного капитала. Общая величина основных источников формирования запасов предприятия за анализируемый период снизилась, что является негативной тенденцией. Показатель запасов и затрат не может характеризоваться однозначно, его значение должно быть оптимальным для предприятия. Характеристика финансовой устойчивости в долгосрочном плане на основе расчета абсолютных показателей дает лишь общую оценку. Для более детального анализа финансовой устойчивости необходимо использовать систему финансовых коэффициентов, способ расчета которых был рассмотрен в параграфе 1.3. Аналогично произведем расчет данных коэффициентов за 2006- 2008 годы. Результаты расчетов представим в таблице 2.11. Таблица 2.11 - Динамика относительных показателей финансовой устойчивости ОАО «Нефтекамскнефтехим» за 2006 - 2008 годы

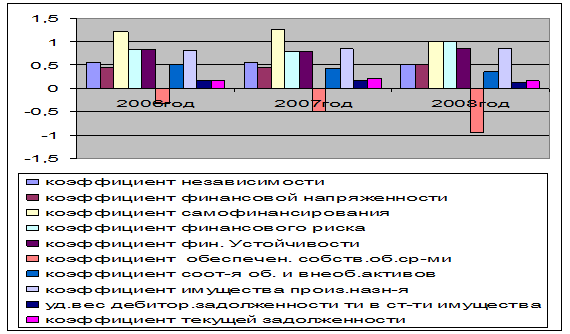

Из данных таблицы 2.11, можно сделать вывод о финансовой независимости ОАО «Нефтекамскнефтехим». Наблюдается уменьшение доли собственного капитала в 2008 году по сравнению с 2006 годом с 0,548 до 0,497, это свидетельствует о том, что величина собственных средств ОАО “Нефтекамскнефтехим” уменьшается. Уменьшилось соотношение собственного и заемного капитала, если в 2006 году на 1 рубль заемного капитала приходилось 1,21 копеек собственного, то в 2008 году это соотношение составило 0,99 руб. Значение коэффициента финансовой напряженности повысилось с 0,452 до 0,503. На конец 2008 года ОАО «Нефтекамскнефтехим» на 1 рубль собственного капитала привлекло 101 коп. заемного капитала против 82,4 рубля на конец 2006 года. В 2007 году произошло незначительное повышение уровня финансовой устойчивости ОАО «Нефтекамскнефтехим» с 0,833 до 0,844. Коэффициент обеспеченности собственными оборотными средствами в течение всего анализируемого периода имеет отрицательное значение, это свидетельствует о том, что большая часть собственного капитала используется для финансирования внеоборотных активов, предприятие не имеет собственных оборотных средств. На ОАО «Нефтекамскнефтехим» довольно высокий удельный вес имеет имущество производственного назначения. В 2006 году доля внеоборотных активов и запасов в валюте баланса составила 81%, на конец 2008 года повысилась до 83%. Это привело к снижению уровня мобильности имущества: коэффициент соотношения оборотных и внеоборотных активов в 2008 году снизился с 0,513 до 0,348, что говорит об уменьшении средств, авансированных в оборотные активы и может отрицательно сказаться на финансовой устойчивости ОАО «Нефтекамскнефтехим». Доля дебиторской задолженности в стоимости имущества ОАО «Нефтекамскнефтехим» неуклонно снижается. Если на каждый рубль имущества ОАО «Нефтекамскнефтехим» в 2006 году приходилось 16,5 коп. дебиторской задолженности, то в 2008 году эта величина составила 13,2 коп., что является положительным фактором. Коэффициент текущей задолженности ОАО «Нефтекамскнефтехим» в 2008 году понизился с 0,167 до 0,156, что свидетельствует о снижении доли краткосрочных обязательств в источниках формирования активов ОАО «Нефтекамскнефтехим». Динамика относительных показателей финансовой устойчивости ОАО «Нефтекамскнефтехим» за 2006 2008 годы представлена на рисунке 7, из которого видно, что с 2006 по 2008 годы ОАО «Нефтекамскнефтехим» собственным оборотным капиталом не располагает, так как большая часть собственного капитала используется во внеоборотных активах. То есть ОАО «Нефтекамскнефтехим» присуще неустойчивое финансовое положение в связи с ростом его производственной мощности.

Рисунок 7 Динамика относительных показателей финансовой устойчивости ОАО «Нефтекамскнефтехим» за 2006 – 2008 годы Выход из неустойчивого финансового положения для ОАО «Нефтекамскнефтехим» в ближайшее время возможен при дополнительном привлечении новых стратегических инвесторов. Проведенный анализ позволяет сделать вывод, что показатели финансовой устойчивости ОАО «Нефтекамскнефтехим» в основном соответствуют нормативным значениям, при этом относительные показатели платежеспособности ниже рекомендуемых. Проведя практический анализ по данным ОАО «Нефтекамскнефтехим», необходимо разработать рекомендации по повышению платежеспособности и финансовой устойчивости предприятия. 3 Направление повышения эффективности финансово-хозяйственной деятельности в условиях кризиса 3.1 Механизм антикризисного управления в Российской экономике и в зарубежных странахТермин «антикризисное управление» возник в нашей стране сравнительно недавно. В широком смысле слова антикризисное управление — это: диагностика причин возникновения кризисных ситуаций в экономике и финансах предприятия; комплексный анализ финансово-экономического состояния предприятия для установления методов его финансового оздоровления; бизнес-планирование финансового оздоровления предприятия; выработка процедур антикризисного управления и контроль за их проведением. Проблема антикризисного управления несостоятельным предприятием вытекает из самой природы проводимых в стране экономических реформ. Воздействие на предприятие с помощью института банкротства позволяет перестроить не только работу самого предприятия, но и улучшить финансово-экономический климат других хозяйствующих субъектов, снизить объем неплатежей.Мировой опыт, да и российская практика свидетельствуют, что поведение промышленных предприятии в период кризиса подчиняется вполне определенным закономерностям. При этом кризисная реальность принципиально отличается от всего, к чему привыкли руководители отечественных предприятий.Экспортно-ориентированная модель экономики свойственна и основном странам, не имеющим собственных ресурсов (например, Япония) или емкого внутреннего рынка (например, Швеция). И ресурсы, и емкий рынок присутствуют в России, поэтому российская экономика «обречена» па самостоятельное создание массовых внутренних рынков, охватывающих в качестве потребителей большинство населения. Руководители предприятий, вовремя осознавшие данные тенденции и сумевшие раньше других наладить массовое производство соответствующей продукции приблизят выход страны из кризиса [31 c. 39].В нынешней российской экономике коренная причина управленческого кризиса па уровне предприятия связана с тем, что сложность и структура выпускаемой продукции (а соответственно сложность и структура производства, хозяйственных связей и используемых ресурсов) не поспевают за кризисными требованиями к их упрощению. Термин «антикризисное управление» стал привычным по отношению к финансово несостоятельным предприятиям. Дело в основном сводится к анализу финансового состояния неплатежеспособного предприятия. Обычно проводится анализ динамики баланса, структуры активов и пассивов, а также результатов финансовой деятельности. Такой анализ недостаточно раскрывает ситуацию на предприятии. Большое внимание при антикризисном управлении должно уделяться подготовке и тренингу кадров. Очевидно, что ни одна отрасль знаний не способна обеспечить универсальную подготовку специалистов по проблемам управления предприятиями в кризисных ситуациях. Здесь необходим междисциплинарный подход. Руководитель, отвечающий за управление в кризисной ситуации, должен понимать оби те принципы антикризисной стратегии выживания, предназначение и возможности тех или иных узких специалистовКризисные ситуации существенно меняют условия деятельности предприятия. В теории и практике по созданию систем управления в кризисных ситуациях существует правило, в соответствии с которым для успешного противостояния окружающей среде сложность и скорость принятия решений на предприятии должны как минимум соответствовать сложности и скорости изменений, происходящих во внешней среде. Таким образом, чтобы противостоять кризисным ситуациям, необходимо строить системы управления быстрого реагирования. Это правило касается всех уровней управления, включая государственный. Важно правильно наметить пути выхода из кризиса, в противном случае произойдет ухудшение ситуации, последствия чего могут стать необратимыми.Выбор стратегии «выздоровления» начинается с процедуры наблюдения, во время которой специалист по антикризисному управлению проводит тщательный анализ проблем, а также составление подробной антикризисной программы — инструмента планирования финансово-экономических, технических и управленческих мероприятий по реформированию предприятия в целях восстановления его платежеспособности и повышения конкурентных преимуществ [31 c. 42].Вторая стадия исходит из отчета о наблюдении, это может быть либо внешнее управление процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, с передачей полномочий по управлению должником внешнему управляющему, либо конкурсное производство, процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов. Погашение требований кредиторов осуществляется в соответствии с графиком погашения задолженности в очередности, установленной ст. 134 Федерального закона от 27.09.2002 «О несостоятельности (банкротстве)».Основные рекомендации по управлению в условиях кризисной ситуации сводятся к следующему: ¾ в случае возникновения кризисной ситуации должна начинать работать особая сеть связей. Ее назначение состоит в том, чтобы быстро передавать информацию во все звенья предприятия и руководству, пересекая существующие в повседневности границы подразделений, и одновременно фильтровать общую массу информации; ¾ введение кардинального перераспределения обычных обязанностей высшего руководства. Так, например, одна группа руководителей должна осуществлять контроль и поддержку морального климата в организации. Другая — организовывать и поддерживать при любых обстоятельствах обычную работу с минимальным уровнем срывов. И только особая, третья, группа руководителей должна заниматься разработкой и принятием антикризисных мер для выхода из кризисной ситуации; |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||