В

работе рассмотрены основные действующие методики анализа финансового состояния

предприятия, выявлены их положительные и отрицательные стороны. Необходимо

отметить, что с точки зрения информационного обеспечения все они ориентированы

главным образом на данные бухгалтерского баланса. Методика,

представленная В.В. Ковалевым, являясь универсальной, представляется мне

наиболее подходящей для проведения анализа финансового состояния малого коммерческого

предприятия, являющегося посредником между производителями запасных частей к автотракторной

технике и покупателями. Вот только оценку вероятности банкротства я рассчитывала

способами, предложенными Федоровой М.А., Донцовой Л.В. и Никифоровой В.А.

Глава

2. Анализ и оценка финансового состояния ООО «Веста»

2.1. Краткая характеристика предприятия, анализ имущества и

источников его формирования

ООО

«Веста» создано в июне 2006 года, занимается оптово-розничной торговлей

запасными частями к авто- и сельхозтехнике.

Имеет

два магазина: один в Новосибирске, второй в НСО в г.Тогучине,

зарегистрированный как обособленное подразделение.

Арендует

два помещения, каждый площадью более 150 кв.м., в связи с этим деятельность не

подпадает под обложение единым налогом на вмененный доход.

В

основные расходы входят: зарплата, аренда, рекламные расходы, услуги банка,

транспортные расходы. Фонд оплаты труда в месяц 168000т.р.

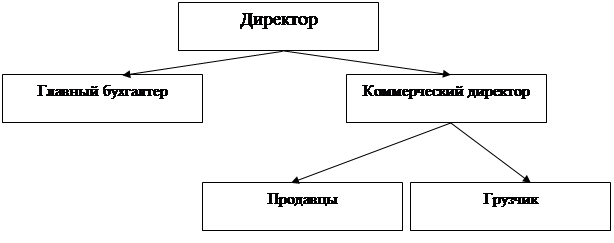

В

штате 8 человек: директор, коммерческий директор, главный бухгалтер, грузчик, 4

продавца.

Рис.

2.1. Оргструктура предприятия ООО «Веста»

Конкурентное преимущество товаров компании

обеспечивается внедрением систем управления качеством и конкурентоспособными

ценами. Постоянно отслеживается качество изготовленной продукции.

По

данным бухгалтерской отчетности строится аналитический баланс и дается общая

оценка финансового положения организации, а также оценивается состояние и

использование имущества организации.

Также

анализируются данные аналитического баланса по горизонтали и вертикали.

Таблица

2.1. Аналитическая группировка и анализ статей актива и пассива баланса

АКТИВ

2006

г.

2007

г.

2008

г.

Отклонение

2007 к 2008 гг.

Удельный

вес, %

Изменение

уд.веса 2007 от 2008 г., %

тыс.

руб.

%

2006

г.

2007

г.

2008

г.

1.

ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные

активы (110)

-

-

-

-

-

-

-

-

-

Основные

средства (120)

36

32

27

-5

-15,6

5,3

8,02

6,0

-2,12

Незавершенное

строительство (130)

-

-

-

-

-

-

-

-

-

Прочие

внеоборотные активы (150)

-

-

-

-

-

-

-

-

-

ИТОГО

ПО РАЗДЕЛУ 1 (190)

36

32

27

-5

-15,6

5,3

8,02

6,0

-2,12

2.

ОБОРОТНЫЕ АКТИВЫ

Запасы

и затраты (210+220)

111

65

176

111

170,7

16,4

16,3

39,0

22,8

Дебиторская

задолженность (платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты) (230)

-

-

-

-

-

-

-

-

-

ИТОГО

МЕДЛЕННОРЕАЛИЗУЕМЫЕ АКТИВЫ (210+220+270)

111

65

176

111

170,7

16,4

16,2

39,0

22,8

Дебиторская

задолженность (платежи по которой ожидаются в течение 12 месяцев после

отчетной даты) (240)

180

182

84

-98

-53,8

25,6

45,61

18,6

-27

ИТОГО

БЫСТРОРЕАЛИЗУЕМЫХ АКТИВОВ (240)

180

182

84

-98

-53,8

25,6

45,61

18,6

-27

ИТОГО

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ (230+240+270)

180

182

84

-98

-53,8

25,6

45,61

18,6

-27

Краткосрочные

вложения (250)

10

-

-

-

-

1,5

-

-

-

Денежные

средства (260)

339

120

164

44

26,8

51,2

30,07

36,4

6,33

ИТОГО

НАИБОЛЕЕ ЛИКВИДНЫЕ АКТИВЫ (250+260)

349

120

164

44

26,8

52,7

30,07

36,4

6,33

ИТОГО

ПО РАЗДЕЛУ 2 (290)

640

367

424

57

13,4

94,7

91,88

94,0

2,2

БАЛАНС

(190+290)

676

399

451

52

11,5

100

100

100

-

ПАССИВ

2006

г.

2007

г.

2008

г.

Отклонение

2007 к 2008 гг.

Удельный

вес, %

Изменение

уд.веса 2007 от 2008 гг., %

тыс.

руб.

%

2006

г.

2007

г.

2008

г.

3.

КАПИТАЛ И РЕЗЕРВЫ

Уставный

капитал (410)

10

10

10

-

-

1,5

2,5

2,2

-0,3

Добавочный

капитал и резервный капитал (420+430)

-

-

-

-

-

-

-

-

-

Специальные

фонды и целевое финансирование (440+450)

-

-

-

-

-

-

-

-

-

Нераспределенная

прибыль (460-465+470-475)

80

96

167

71

42,5

11,8

24,0

37,0

13

ИТОГО

ПО РАЗДЕЛУ 3 (490)

90

106

177

71

40,1

13,3

26,5

39,3

12,8

4.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ИТОГО

ДОЛГОСРОЧНЫХ ЗАЕМНЫХСРЕДСТВ (590)

-

-

-

-

-

-

-

-

-

ИТОГО

ДОЛГОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ (590+630+640+650)

-

-

-

-

-

-

-

-

-

5.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы

и кредиты (610)

180

-

-

-

-

26,6

-

-

-

ИТОГО

КРАТКОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ (610+660)

180

-

-

-

-

26,6

-

-

-

Кредиторская

задолженность (620)

406

293

274

-19

-6,5

60,1

73,5

60,7

18,1

ИТОГО

СРОЧНЫХ ОБЯЗАТЕЛЬСТВ (620)

406

293

274

-19

-6,5

60,1

73,5

60,7

18,1

ИТОГО

ПО РАЗДЕЛУ 5

586

293

274

-19

-6,5

86,7

73,5

60,7

18,1

ИТОГО

ЗАЕМНЫХ СРЕДСТВ (590+690)

586

293

274

-19

-6,5

86,7

73,5

60,7

18,1

БАЛАНС

(490+590+690)

676

399

451

52

11,5

100

100

100

-

Как

видно из таблицы 2.1, основными источниками финансовых ресурсов коммерческой

организации являются заемные средства (в виде кредиторской задолженности), доля

которых снизилась за истекший год на 12,8% и достигла 60,7%. Доля собственных

средств, наоборот, повысилась на 12,8% и составила 39,3%, что говорит о

положительной динамике развития предприятия. Большая часть финансовых ресурсов

организации вложена в оборотные активы, доля которых за истекший период возросла

на 13,4% и достигла 94% общей суммы хозяйственных средств. Это произошло в

основном за счет снижения дебиторской задолженности на 98 тыс. руб. и повышения

денежных средств на 44 тыс. руб. (рис. 2.2).