|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Анализ финансового состояния предприятия (на примере ООО "Веста")

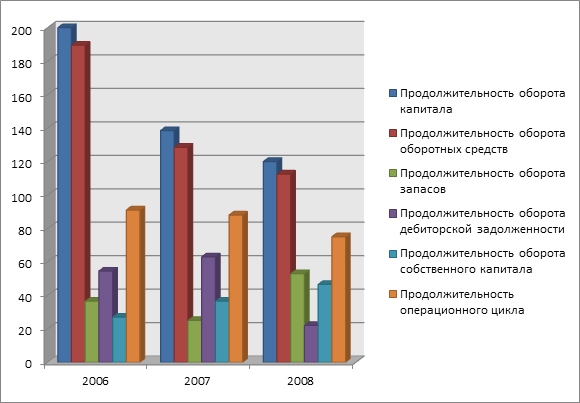

Рис. 2.6. Изменение времени оборота, дни По данным таблицы 2.6 видно, что деятельность организации можно оценить как достаточно активную: значения многих показателей увеличились. Выросла прибыль, что свидетельствует об относительном снижении издержек обращения. Рост фондоотдачи и производительности труда характеризует предприятие с положительной стороны. Произошло ускорение оборачиваемости оборотного капитала. Это произошло за счет ускорения оборачиваемости денежной наличности. Ускорилась оборачиваемость оборотных средств, дебиторской задолженности и кредиторской задолженности (рис.2.6). Отрицательным моментом можно назвать замедление оборачиваемости собственного капитала, запасов. Как положительный момент следует отметить сокращение продолжительности операционного цикла. 2.4. Анализ прибыли и рентабельности предприятияФинансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.[24] Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает, - прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, уменьшенным на сумму расходов по этим операциям. Из таблицы 2.7 можно сделать следующие выводы: увеличение показателя выручки свидетельствует о том, что организация получает все больший доход от основной деятельности. Увеличение расходов на производство и сбыт продукции и расходов от ФХД – отрицательная тенденция, но она может быть положительной, если при этом повышается качество продукции. Рост прибыли от продаж и чистой прибыли благоприятен и свидетельствует об увеличении рентабельности продукции. Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Эти показатели могут рассчитываться на основе балансовой прибыли и прибыли от реализации. Таблица 2.7. Анализ прибыли предприятия

Таблица 2.8. Динамика показателей рентабельности

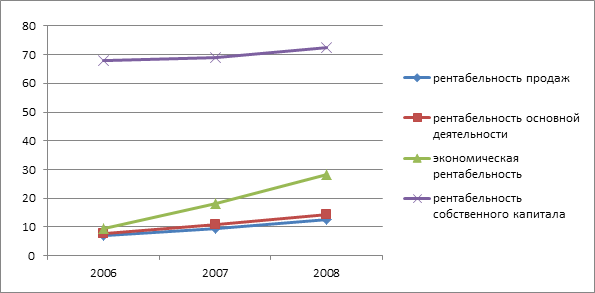

Рис. 2.7. Изменение показателей рентабельности Вследствие повышения прибыли, все показатели рентабельности увеличиваются (табл. 2.8 и рис. 2.7). В связи с этим период окупаемости собственного капитала уменьшился на 0,2 года. 2.5. Оценка вероятности банкротства Модель диагностики банкротства – двухфакторная модель Альтмана - при построении модели учитывают два показателя, от которых зависит вероятность банкротства, - коэффициент текущей ликвидности (покрытия) и отношение заемных средств к активам. Z = -0,3877 -1,0736Ктл + 0,0579Кэс Таблица 2.9

Если Z < 0, вероятно, что предприятие останется платежеспособным, в нашем случае так и происходит. Таблица 2.10. Диагностика банкротства по системе показателей Бивера

Таким образом, по системе оценки вероятности банкротства У. Бивера, анализируемая организация по большинству показателей относится ко второй группе – «за 5 лет до банкротства», но показатели имеют тенденцию к приближению к первой группе – «благополучные компании». Выводы: В структуре капитала предприятия преобладает заемный, который представлен в виде кредиторской задолженности. Поэтому предприятию необходимо сократить привлечение заемного капитала в виде краткосрочных обязательств. Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния предприятия. При правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, использовать эту ситуацию для улучшения структуры активов и пассивов. Проанализировав состояние организации по разным методикам, можно сказать, что предприятие на данный момент не достаточно стабильно, и есть вероятность снижения финансовой устойчивости организации, что происходит из-за высокой кредиторской задолженности. Вероятность скорого банкротства предприятию не грозит, но небольшая тенденция все же есть. Поэтому необходима разработка антикризисных мер по предупреждению банкротства, повышению уровня платежеспособности, рентабельности и развитию финансовой деятельности.

Глава 3. Мероприятия по улучшению эффективности финансового состояния ООО «Веста»

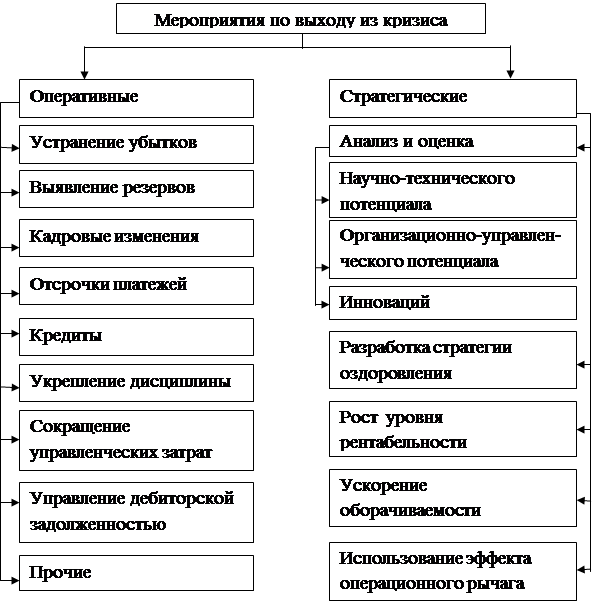

Мероприятия по выходу из кризисной и предкризисной (такая ситуация сложилась на ООО «Веста») ситуации на предприятии могут быть оперативными и стратегическими, которые, в свою очередь, подразделяются на разнообразные методы, которые предложены в рисунке 3.1.

Рис. 3.1. Мероприятия по выходу из кризиса малого предприятия[25] 3.1. Разработка стабилизационной программы В стабилизационную программу должен входить комплекс мероприятий, направленных на восстановление платежеспособности предприятия. Сроки ее осуществления для предприятия, находящегося в зоне «ближнего» банкротства, крайне ограничены, так как резервных фондов у него уже, как правило, нет. При переходе предприятия в кризисное состояние в краткосрочном аспекте критерием становится максимизация, или экономия денежных средств. При этом максимизация денежных средств может и должна осуществляться мерами, не приемлемыми с позиций обычного управления. Антикризисное управление допускает любые потери (в том числе и будущие), ценой которых можно добиться восстановления платежеспособности предприятия сегодня.[26] Сущность стабилизационной программы заключается в маневре денежными средствами для заполнения разрыва между их расходованием и поступлением. Маневр осуществляется как уже полученными и материализованными в активах предприятия средствами, так и теми, что могут быть получены, если предприятие переживет кризис. Заполнение «кризисной ямы» может быть осуществлено и увеличением поступления денежных средств (максимизацией), и уменьшением текущей потребности в оборотных средствах (экономией). Увеличение денежных средств основано на переводе активов предприятия в денежную форму. Продажа дебиторской задолженности очевидна и предпринимается в настоящее время многими предприятиями. Продажа запасов готовой продукции сложнее, — во-первых, предполагает продажу с убытками, а во-вторых, ведет к осложнениям с налоговыми органами. Однако, как уже отмечалось, суть стабилизационной программы заключается в маневре денежными средствами. Убытки в данном случае представляют собой жертвование частью полученных в прошлом денежных средств, а проблемы с уплатой налогов при такой реализации закрываются уменьшением возможных будущих поступлений. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||