|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Экспертное исследование учета текущих расчетов с контрагентами на примере ООО "Типол-Топ"Проблема выявления и профилактики экономических правонарушений, связанных с искажением бухгалтерской отчетной информации, является малоизученной. В связи с этим актуальной представляется необходимость ее рассмотрения с точки зрения судебно-бухгалтерской экспертизы. Основываясь на данных проведенного анализа, можно сделать вывод, что факты искажения отчетности, как и другие преступления, связанные с использованием бухгалтерского учета, могут быть обнаружены хотя бы на одном из трех уровней информации: верхний уровень - необоснованные записи в бухгалтерской отчетности; средний уровень - необоснованные записи в счетах синтетического и аналитического учета; низший уровень - необоснованные записи в первичных и сводных бухгалтерских документах (в том числе в отчетах структурных подразделений каждой конкретной организации). Признаки таких записей могут обнаружиться как на "горизонтальном", так и на "вертикальном" уровне в форме разночтения конкретных показателей между различными уровнями информации. При совершении преступления, ответственность за которое предусмотрена ст.18 2 УК РФ " Заведомо ложная реклама" (использование в рекламе заведомо ложной информации относительно товаров, работ или услуг, а также их изготовителей (исполнителей, продавцов), совершенное из корыстной заинтересованности и причинившее значительный ущерб), признаки его следов могут отразиться в отчетной информации, состав которой зависит от того, какая деятельность предприятия освещалась в заведомо ложной рекламе. Исследование аналитических материалов МВД России позволяет определить технические признаки и способы банкротств криминальной направленности: изменение состава учредителей предприятия; досрочное выполнение обязательств по договорам; заключение заведомо убыточных сделок; открытие филиалов предприятия или учреждение других предприятий с передачей им части активов; переоценка (уменьшение или увеличение) активов или пассивов, замена более "ценных" активов менее "ценными", занижение балансовой стоимости имущества; оформление ликвидных активов в качестве неликвидных; погашение "задолженности" фиктивным предприятиям; сокрытие от арбитражного управляющего или кредиторов информации об имуществе, изъятие бухгалтерской или иной учетной документации; невнесение в баланс доходов или сокрытие выручки, изъятие средств из расчетов; сокрытие вкладов в банках; заявление о собственной несостоятельности с одновременным предложением предоставления скидок долгов, отсрочки или рассрочки выплаты долга; выдача "доверенным" лицам фиктивных векселей со значительным дисконтом. К конкретным приемам и методам проведения экспертного исследования "криминальных" банкротств могут быть отнесены следующие: а) расчетно-аналитические приемы: аналитические, статистические и экономико-математические; б) документальные приемы: арифметическая проверка, нормативная проверка, проверка соответствия совершенных и отраженных операций установленным правилам, встречная проверка, сравнения и сопоставления, контрольное сличение, аналитическая и логическая проверка, хронологическая проверка, правильность составления и оформления; в) приемы обобщения, систематизации и реализации результатов: классификационная, аналитическая, систематизированная группировка результатов, экономико-математические приемы и методы, реализация результатов в экспертную и следственную практику; г) сегментные приемы: экономические экспертизы, контрольные проверки контрагентов и аффилированых лиц. Представленный перечень возможных противоправных деяний, связанных с преднамеренным искажением отчетных данных, не является исчерпывающим. Как нам представляется, в один ряд с вышеизложенными видами экономических правонарушений, совершение которых возможно при манипуляциях с отчетными показателями, необходимо поставить и преступления, связанные с обманом потенциальных инвесторов и партнеров предусмотренные ст.165 УК РФ "Причинение имущественного ущерба путем обмана или злоупотребления доверием" и ст.173 УК РФ "Лжепредпринимательство". Если в предыдущем случае руководство предприятий прибегает к искусственному "ухудшению" своих показателей, то в данном случае оно преднамеренно их "улучшает". Искажение и фальсификацию отчетных данных с целью обмана или злоупотребления доверием потенциальных инвесторов или партнеров целесообразно исследовать путем сопоставления отчетного внутреннего и внешнего баланса предприятия, а также данных о доходах и расходах, приведенных в отчете о прибылях и убытках (форма N 2), с оборотами по счетам 90, 91 и 99 в Главной книге. Методика сопоставления внутреннего и внешнего баланса аналогична проведению встречной проверки разных экземпляров отчетного баланса. Признаком намеренного приукрашивания отчетного баланса может быть включение в него данных об отсутствующих во внутреннем балансе высоколиквидных активов с одновременным искажением какой-нибудь другой статьи баланса (уменьшение размера других активов или увеличение (создание) статей пассива) с целью сохранить равенство между активом и пассивом. В данном случае нельзя исключать и искажения в пассиве отчетного баланса, когда на одну и ту же сумму по сравнению с внутренним балансом занижается кредиторская задолженность и завышается прибыль. Обман потенциальных партнеров и инвесторов с совершением деяний, квалифицируемых в уголовном законодательстве как лжепредпринимательство, предусматривает намеренное искажение отчетности, связанное с составлением заведомо подложных отчетных бухгалтерских документов, а в некоторых случаях и подложных первичных бухгалтерских документов. Размер прибыли, показанный в отчетности, хранящейся в архиве предприятия, и в фальсифицированной отчетности, представленной в налоговые и статистические органы, всегда идентичен. Одновременно это предполагает, что разрыв показателя прибыли между внутренним (для собственного пользования) и отчетным (так называемым "архивным") балансом будет соответствовать по своей сумме разрыву между показателями бухгалтерского учета (обороты и сальдо по счетам 90, 91 и 99) и показателями баланса и отчета о прибылях и убытках. Как показывает анализ следственной и экспертной практики, при возбуждении уголовных дел, связанных с преднамеренным искажением отчетных данных, бывают очень редкими случаи, когда работники бухгалтерии с ведома и согласия руководства осуществляют ведение "двойной" бухгалтерии. Суть такого учета заключается в том, что на предприятии осуществляется ведение двух Главных книг, одна из которых отражает действительное финансовое состояние экономического субъекта, а другая - искаженное, соответствующее данным и показателям представленного бухгалтерского (финансового) отчета. Исследование динамики количественных (объемных) и качественных показателей за несколько смежных отчетных периодов или их взаимное сопоставление с показателями отчетности аналогичных по роду деятельности предприятий с большей степенью вероятности может указывать на признаки определенных составов преступлений, что нашло подтверждение в практике экспертных бухгалтерских исследований и работы правоохранительных органов. Например, относительно низкий уровень фондоотдачи, определенный в отчетности одного из группы сопоставимых по роду деятельности предприятий, может указывать на укрытие части дохода именно этим предприятием. Аналогично будет выглядеть негативная динамика объемного показателя (суммы прибыли) на одном и том же предприятии в течение нескольких отчетных периодов при относительной стабильности других объемных показателей. При анализе отчетности не исключается обращение к учетным данным о взаимосвязанных с проверяемой организацией хозяйственных объектах. Так, если на каком-то предприятии ежеквартально возрастают объемные показатели коммунальных услуг (электроэнергия, вода, газ и т.д.), по данным предъявленных счетов-фактур, а объем продаж продукции (работ, услуг), отраженный в отчетности, остается неизменным или даже снижается, то следует предположить, что указанное несоответствие вызвано выпуском неучтенной продукции. Сопоставлению также можно подвергнуть соотношение количества (или изменение количества) работающих на конкретном предприятии с объемами выпускаемой продукции (работ, услуг). Рассчитанное соотношение также можно сравнить с аналогичными соотношениями других сопоставимых по роду деятельности предприятий. Именно на признаки таких противоправных деяний должны быть нацелены оперативные возможности правоохранительных органов, а впоследствии и целенаправленная бухгалтерская экспертиза отчетных и учетных первичных бухгалтерских документов. В соответствии с действующим законодательством отчетность предприятий, привлекающих средства юридических и физических лиц, должна подвергаться аудиторской проверке. Поэтому отсутствие аудиторского заключения в том случае, когда отчетность подлежит обязательному аудиту, может указывать на наличие умысла скрыть истинное финансовое состояние предприятия. Если аудитором подтверждается недостоверная или искаженная отчетность, то возникает вопрос об ответственности аудитора с учетом последствий использования данных такой отчетности внешними пользователями. Исторически сложилось так, что именно для выявления преступлений, связанных с искажением данных бухгалтерской отчетной информации, правоохранительные органы обратились к возможностям финансово-экономического анализа, проводимого экспертами-специалистами. В юридической практике для выявления и предупреждения экономических правонарушений может использоваться как заведомо искаженная, так и нефальсифицированная (неискаженная) отчетная информация. В этой связи представляется важным разработка классификационной группировки приемов искажения информации бухгалтерской отчетности. Наиболее распространенными терминами в современных публикациях являются "вуалирование" и "фальсификация" показателей отчетности. С точки зрения экспертного бухгалтерского исследования, вуалирование есть умышленное искажение отдельных статей актива или пассива баланса, не оказывающее влияния на величину валюты баланса, с целью улучшения или ухудшения финансового положения организации. Наиболее распространены следующие приемы вуалирования. 1. Погашение (компенсирование) статей актива и пассива путем неправильного зачета требований и обязательств. Такого рода искажения бухгалтерского баланса чаще всего встречаются при отражении данных по счетам 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами" и др. 2. Дробление статей, размеры которых стремятся уменьшить, на части и присоединение этих частей к другим статьям. Данный прием может использоваться, например, с целью сокращения суммы остатка наличных денежных средств в кассе на отчетную дату, если допущен перелимит. Сумма превышения может быть присоединена к какой-либо другой статье актива, показатель которой не влияет на общее финансовое положение. 3. Объединение разнородных сумм в одной балансовой статье. Примером такого искажения может служить объединение в статье актива баланса "Покупатели и заказчики" сумм задолженности не только покупателей, но и иных видов задолженности, размеры которой стремятся преуменьшить. 4. Неправомерное свертывание (сальдирование) остатков по статьям прочих дебиторов и прочих кредиторов и, как следствие, сокращение суммы обязательств, а значит, увеличение доли собственного капитала в составе совокупных пассивов, т.е. ретуширование реального соотношения имущества предприятия и его задолженности. 5. Внесение изменений в сегменты деятельности, представленные в финансовой отчетности. 6. Использование учетных данных аффилированных лиц для вуалирования собственных отчетных показателей. 7. Использование таких реорганизационных процедур, как слияние компаний или их поглощение для улучшения (ухудшения) данных бухгалтерской отчетности. 8. Представление действительных обязательств в качестве условных и наоборот, в зависимости от поставленных целей вуалирования. Наиболее приемлемым определением фальсификации отчетных данных для целей бухгалтерской экспертизы может быть следующее: умышленное искажение данных статей баланса с целью завышения или занижения финансового результата, а также улучшения (ухудшения) уровня рентабельности. Исходя из представленного определения, среди наиболее распространенных приемов фальсификации можно выделить следующие. 1. Неправильная оценка отдельных статей баланса. Например, преувеличенная оценка актива и уменьшенная оценка пассива позволяют искусственно увеличить размер прибыли, а следовательно, завысить величину собственного капитала, и наоборот, преуменьшенная оценка актива и преувеличенная оценка пассива искусственно занижают прибыль, а в некоторых случаях показывают фиктивный убыток. 2. Некорректная переоценка объектов основных средств может применяться для искажения данных об имуществе предприятия, как в сторону увеличения, так и в сторону уменьшения в зависимости от преследуемых целей (предоставление имущества в залог, изменение налогооблагаемой базы и т.д.). 3. Невключение в баланс тех или иных сумм. В результате расходы, имеющие отношение к отчетному периоду, но подлежащие оплате в будущем, не попадают в баланс. 4. Исключение из баланса бюджетно-распределительных статей, в частности статьи "Расходы будущих периодов". Данный прием позволяет уменьшить величину нераспределенной прибыли и сократить долю труднореализуемых активов в составе оборотных активов. 5. Включение в актив баланса сумм, подлежащих списанию или уже списанных (включение в состав активов неликвидных объектов, товаров с истекшим сроком хранения и т.п.). 6. Включение в баланс имущества, не принадлежащего предприятию на правах собственности (полученное в аренду, находящееся на ответственном хранении и др.). 7. Занижение (завышение) валюты баланса с целью сокрытия обеспечения активами обязательств перед кредиторами, в том числе и банками, предприятием - "ложным" банкротом. Предприятие - "злостный" банкрот, наоборот, завышает величину баланса, чтобы скрыть в отчетности свою финансовую несостоятельность. Также действует "лжепредприятие" или "лжепредприниматель". 8. Искусственное создание условного обязательства, как правило, в случаях "криминальных" банкротств. В любом случае фальсификация баланса является одним из доказательств мошенничества, которое в рыночной экономике преследуется в уголовном порядке. При выявлении преступлений в экономической сфере может использоваться и нефальсифицированная отчетность, содержание которой соответствует данным учета, в свою очередь подтвержденному первичными бухгалтерскими документами. Иными словами, в отчетности предприятия могут отражаться признаки и таких правонарушений, которые не имели своей целью заведомое искажение экономических показателей. ВЫВОДЫ. В данной главе рассказано об учете расчетов с поставщиками и подрядчиками, с покупателями и заказчиками. Предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями - за купленные ими товары; с заказчиками - за выполненные работы и оказанные услуги. Учет расчетов с поставщиками и подрядчиками является важным элементом в системе бухгалтерского учета. Основными задачами этого учета являются: формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками за товарно-материальные ценности, выполненные работы и оказанные услуги, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; контроль за состоянием дебиторской и кредиторской задолженности; контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и покупателями; своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности. Посреднические договоры имеют значительные особенности по сравнению с другими видами договоров. Правовые формы участия в торговле третьих лиц разнообразны. Одна из наиболее распространенных - торговые посредники. В ГК РФ приведены следующие виды посреднических договоров: договор поручения; договор комиссии; агентский договор. Все эти договоры объединяет то, что одна из их сторон (поверенный, комиссионер, агент) за вознаграждение выполняет поручения другой стороны (доверителя, комитента, принципала) за ее счет. Целесообразность использования посреднических договоров при осуществлении коммерческой деятельности очевидна: посредник, не имея ни собственных товарных запасов, ни производственных мощностей, осуществляет предпринимательскую деятельность и получает материальную выгоду лишь оказывая услуги брокерского характера; заказчик посреднических услуг, привлекая посредника, экономит ресурсы времени, а нередко и материальные ресурсы. Действующее гражданское законодательство предоставляет в этом плане широкие возможности для предпринимателей: при реализации своей продукции или в случае поиска необходимых товаров организация может заключить с контрагентом договор комиссии, поручения, агентский договор и т.п. Между тем вопросы бухгалтерского учета при осуществлении посреднических договоров действующим законодательством недостаточно четко регламентированы, что вызывает сложности у бухгалтеров при отражении операций по данным договорам в учете. Экспертное исследование существует для выявления преступлений, связанных с искажением данных бухгалтерской отчетной информации, правоохранительные органы обратились к возможностям финансово-экономического анализа, проводимого экспертами-специалистами. Процессуальное законодательство допускает привлечение в качестве экспертов не только сотрудников экспертных учреждений, но и других лиц, обладающих специальными знаниями. Как показывает практика большинство судебных экспертиз производится в государственных экспертных учреждениях, поскольку выполнение экспертиз в подобных учреждениях обладает рядом преимуществ перед производством этих экспертиз “частными" экспертами, в частности, в государственных экспертных учреждениях. 2. Особенности бухгалтерского учета расчетов с контрагентами в ООО «Типол-Топ»2.1 Краткая характеристика предприятияОбщество с ограниченной ответственностью «Типол-Топ» является юридическим лицом - коммерческой организацией, созданной в целях удовлетворения общественных потребностей и получения его Учредителями (участниками) максимальной прибыли на вложенный капитал, путем осуществления различных видов коммерческой деятельности, предусмотренных предметом и основными задачами деятельности Общества, не противоречащих действующему законодательству Российской Федерации. Сокращенное фирменное наименование: ООО "ТИПОЛ-ТОП". Общество имеет самостоятельный баланс, расчетный и иные счета в банках и иных кредитных учреждениях. Общество имеет печати со своим наименованием, угловой штамп и бланк. Уставный капитал ООО "ТИПОЛ-ТОП" составляется из номинальной стоимости долей его участников и составляет 10.000 (Десять тысяч) рублей 00 копеек. Имущество предприятия составляют основные и оборотные средства, а также иные ценности, стоимость которых отражается в балансе предприятия. Учредительными документами ООО "ТИПОЛ-ТОП" являются Устав и Учредительный договор. Деятельность предприятия осуществляется на основе реализации товаров и услуг через самостоятельно заключаемые договора с заказчиками и исполнителями с реализацией результатов своей деятельности по установленным, самостоятельно устанавливаемым или договорным ценам. Предприятие самостоятельно формирует свою структуру, штатное расписание, определяет формы, систему и размеры оплаты труда, а также другие виды доходов работников с учетом действующего законодательства. Общество ведет оперативный, бухгалтерский и статистический учет в порядке, установленном законодательством для предприятий соответствующей организационной формы. Несет ответственность за соблюдение порядка ведения и достоверности учета и отчетности. Ревизия финансово-хозяйственной деятельности осуществляется не реже одного раза в год. Хозяйственный год ООО "ТИПОЛ-ТОП" устанавливается с 1 января по 31 декабря календарного года. Общество ведет архивное дело в соответствии с требованиями действующего законодательства: учредительные документы, а также внесенные в них и зарегистрированные в установленном порядке изменения и дополнения; решения собраний участников Общества, связанные с созданием и деятельностью Общества; документы, подтверждающие государственную регистрацию Общества; документы, подтверждающие права на имущество, находящееся на его балансе; внутренние документы; В области финансов и кредитов предприятие разрабатывает и исполняет финансовые планы, своевременно выполняет обязательства перед бюджетом, банком, поставщиками, подрядчиками и другими организациями. Расчет за услуги осуществляются по ценам, тарифам, а также по договоренности с заказчиком или самостоятельно. Все вопросы, связанные с кредитованием предприятие решает в кредитных учреждениях по месту открытия расчетного счета или счета по финансированию капитальных вложений на договорной основе. Структура управления определяется как форма распределения и координации управленческой деятельности на предприятии. Она включает состав органов управления и устанавливает характер отношений между

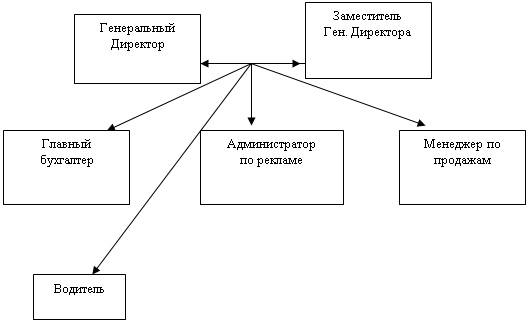

ними. Рис.1. Структура организации ООО "ТИПОЛ-ТОП". На предприятии ООО "ТИПОЛ-ТОП" работают 6 человек: Генеральный директор - оценивает ситуацию и принимает решение, подбирает персонал и распределяет задания, контролирует работу и осуществляет мотивацию. Зам. Директора, осуществляющий приемку автомобилей на комиссию организующий процесс продажи; Главный бухгалтер, в компетенцию которого входят составление всех годовых отчетов и балансов; учет денежных, финансовых и других ресурсов, начисление заработной платы работникам предприятия; осуществление расчетов с поставщиками; Администратор по рекламе, который обязан: осуществлять поставку и сбыт автомобилей, проводить рекламную компанию или организовывать ее проведение; находить все новые рынки сбыта продукции; следить за изменением конъюнктуры рынка и содействовать своевременному обновлению ассортимента товаров на предприятии; следить за прохождением жизненного цикла продукта и принимать меры для его своевременной модернизации; Менеджера по продажам; Водитель. С 1993 года ООО "ТИПОЛ-ТОП" занимается посреднической деятельностью. Посредник - это юридическое или физическое лицо, находящееся между другими контрагентами коммерческого процесса и выполняющее функции их сведения друг с другом для обмена товарами, услугами и информацией. Задача предприятия - посредников - установление взаимовыгодных контактов между производителями и потребителями, продавцами и покупателями. Профессиональное посредничество сокращает совокупные издержки, повышает прибыль предприятий, уменьшает затраты потребителей на поиск нужных им товаров, т.е. выгодно всем участникам хозяйственных отношений. Коммерческо-посредническая деятельность - это сложная оперативно - организационная система, направленная на обеспечение свершения процессов купли-продажи с учетом текущих и перспективных рыночных изменений в целях полного удовлетворения спроса населения и получения прибыли. Это такая деятельность, которая позволяет всем участникам коммерческого оборота успешно взаимодействовать с учетом взаимной выгоды на всех этапах реализации торговых сделок. Именно коммерческо-посредническая деятельность способствует эффективному развитию производства и влияет на формирование его объемов и перспективных направлений. Она в большей степени определяет экономическое положение промышленной фирмы, ее коммерческий успех с учетом переменчивых ситуаций на рынке. Актуальность коммерческо-посреднической деятельности на современном товарном рынке в России заключается в достаточно активном, несмотря на общую нестабильность и кризисный период, развитии с ощутимыми переменами в оптовой, мелкооптовой и розничной торговле и в сфере распределения товарной массы. В настоящее время процесс распределения товарной массы осуществляется непосредственно под влиянием рыночных законов, прямо зависящих от состояния спроса и предложения, качества товаров, уровня цен и конкуренции. Концепция коммерческо-посреднической деятельности заключается и в такой немаловажной фигуре торгово-посреднического бизнеса, как посредник - человек, владеющий основами и этикой делового поведения, хорошими знаниями, специальными навыками и компетентностью в области реализации взаимовыгодных сделок, контактный и инициативный, умеющий понять многочисленные и разнообразные вкусы и предпочтения своих клиентов, а также четко и объективно прогнозировать свои интересы и действия, а главное - своих партнеров. 2.2 Комиссионная торговля на предприятииПри осуществлении розничной комиссионной торговли непродовольственными товарами отношения между комиссионером и комитентом, а также комиссионером и покупателем регулируются постановлением Правительства РФ от 06.06.98. № 569 " Об утверждении правил комиссионной торговли непродовольственными товарами" (далее - Правила комиссионной торговли). Согласно п.1 Правил комиссионной торговли под комиссионером понимается организация независимо от ее организационно-правовой формы, а также индивидуальный предприниматель, принимающие товары на комиссию и реализующие эти товары по договору розничной купли-продажи (далее именуется договор). Под комитентом понимается гражданин, сдающий товар на комиссию с целью продажи товара комиссионером за вознаграждение. Под покупателем понимается гражданин, имеющий намерение приобрести либо приобретающий или использующий товары исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности. В соответствии с п.2 Правил комиссионной торговли товары на комиссию принимаются от граждан Российской Федерации, иностранных граждан, лиц без гражданства. За комитентом сохраняется право собственности на товар, принятый на комиссию, до момента его продажи (передачи) покупателю, если иной порядок перехода права собственности не предусмотрен гражданским законодательством (п. З Правил комиссионной торговли). Согласно п.4 Правил комиссионной торговли комиссионер отвечает перед комитентом за утрату, недостачу или повреждение находящегося у него товара, переданного комитентом для продажи. В соответствии с п.5 Правил комиссионной торговли комиссионер обязан довести до сведения комитентов и покупателей фирменное наименование (наименование) своей организации, место ее нахождения (юридический адрес) и режим работы, размещая указанную информацию на вывеске организации. Индивидуальный предприниматель, осуществляющий комиссионную торговлю товарами, должен предоставить комитенту и покупателю информацию о государственной регистрации и наименовании зарегистрировавшего его органа. Если деятельность, осуществляемая комиссионером, подлежит лицензированию, то он обязан предоставить информацию о номере и сроке действия лицензии, а также об органе, ее выдавшем. Кроме того, в обязанности комиссионера входит доведение Правил комиссионной торговли в наглядной и доступной форме до сведения комитентов и покупателей. Прием товаров на комиссию. Согласно п.8 Правил комиссионной торговли по соглашению между комиссионером и комитентом на комиссию принимаются новые и бывшие в употреблении непродовольственные товары. В соответствии с п. .9 Правил комиссионной торговли прием товаров на комиссию оформляется путем составления подписываемого комиссионером и комитентом документа (договора комиссии, квитанции, накладной и др.) в котором должны содержаться следующие сведении: номер документа, дата его составления; наименование и реквизиты сторон (адрес, расчетный счет, телефон комиссионера), паспортные данные или данные иного документа, удостоверяющего личность комитента); наименование товара; степень износа и недостатки бывшего в употреблении товара; цена товара; размер и порядок уплаты комиссионного вознаграждения; условия принятия товара на комиссию; порядок проведения и размер уценки товара; сроки реализации товара до и после его уценки; условия и порядок возврата комитенту не проданного комиссионером товара условия и порядок расчетов между комиссионером и комитентом; размер оплаты расходов комиссионера по хранению товара, принятого на комиссию, если по соглашению сторон эти расходы подлежат возмещению. В отношении принятия на комиссию транспортных средств в сведения о них включаются наименование (тип), характеристика, (модель), год выпуска, идентификационный номер, номер двигателя, шасси (рамы), кузова (прицепа), регистрационного знака "Транзит", цвет кузова (кабины) размер кузова (рамы), пробег по данным спидометра, серия и номер паспорта транспортного средства, ввезенного на территорию РФ. Также указывается номер и дата документа, подтверждающего таможенное оформление транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) в соответствии с законодательством РФ. При приеме на комиссию транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) применяется перечень по форме № КОМИС-1а. Пример: Заполнение унифицированной формы № КОМИС - 1а при поступлении автомобиля. Магазин "Автопосредник" ООО "ТИПОЛ-ТОП" принял на комиссию от г-на Ганнибалова П.К. автомобиль Mitsubishi Pajero 2.5 TDi GLX. Цвет - зеленый с серым, VIN - JMBONV24OMJ348967, номер кузова - 48967, номер двигателя - 80432. Год выпуска автомобиля - 1991. Прием товара на комиссию осуществлял менеджер Рэмов В.К. Автомобиль оценен в 200000., комиссионное вознаграждение составляет 10% от суммы реализованного товара. В приложении 1 перечня указана информация по организации-комиссионеру и комитенту: полное наименование организации, получающей товары на комиссию, ее адрес; код организации-комиссионера по ОКПО; идентификационный номер налогоплательщика организации-комиссионера; наименование структурного подразделения организации; код структурного подразделения в соответствии с установленной на предприятии системой кодирования; вид деятельности по общероссийскому классификатору видов экономической деятельности, продукции и услуг ОК 004-93, утвержденному постановлением Госстандарта России от 06.08.93 № 17; код вида операции; фамилию, имя и отчество гражданина, сдающего товар на комиссию, в соответствии с паспортом или иными документом, удостоверяющим личность. В приложении 2,3 перечня указана основная информация, позволяющая идентифицировать транспортные средства, принимаемые на комиссию. В перечень комиссионером записываются результаты продажи, уценки товара (транспортных средств), а также возврата комитенту непроданного товара (транспортных средств). Перечень составляется комиссионером в двух экземплярах. Первый экземпляр перечня (так же как и договора комиссии) вручается комитенту, второй - передается в бухгалтерию торговой организации (комиссионера). Если торговая организация приняла на комиссию транспортное средство (автомобиль, мотоцикл) или номерной узел (агрегат) к ним, материально ответственному лицу также необходимо открыть журнал по форме № КОМИС-8. В журнале указываются подробные данные о продавце и покупателе, об автомототранспортных средствах и узлах (агрегатах), цене согласно договору с комитентом и цене продажи. В журнале покупатель заверяет своей подписью совершенную сделку. В соответствии с п.16 Правил комиссионной торговли при приеме товара на комиссию к нему прикрепляется товарный ярлык - ценник с указанием номера документа, оформляемого при приеме товара, и цены. Учет товаров принятых на комиссию ведется индивидуально каждому товару и цене продажи. Для аналитического учета товаров в комиссионной торговле применяется карточка учета товаров и расчетов по договорам комиссии (форма № КОМИС-6) Карточка учета ведется в одном экземпляре работником торговой организации, материально ответственным лицом, подписывается и остается у материально ответственного лица. При приеме товаров на комиссию делается следующая запись в регистрах бухгалтерского учета: ДЕБЕТ СЧЕТА 004 - получены товары на комиссию. Уценка товаров, принятых на комиссию. Согласно п.30 Правил комиссионной торговли порядок и размеры уценки товаров, принятых на комиссию, согласовываются комиссионером и комитентом при заключении договора комиссии. Уценка должна производиться в присутствии комитента. Способ уведомления комитента о вызове и сроки его явки определяются соглашением сторон. При уценке товаров делается соответствующая запись в карточке учета товаров и расчетов по договорам комиссии и формируется проводка в регистрах бухгалтерского учета: КРЕДИТ СЧЕТА 004 - отражена сумма уценки. При отказе комитента от уценки ему возвращается товар с возмещением комиссионеру расходов по его хранению, если это предусмотрено договором. Снятие товаров с продажи. При снятии товара с продажи в комиссионной торговле применяется (с указанием цели снятия: возврат комитенту, ремонт, уценка и др.) акт о снятии товара с продажи (форма № КОМИС - 5). Акт составляется в одном экземпляре работником торговой организации и вместе с товарным отчетом передается в бухгалтерию. Акт подписывается руководителем торговой организации, материально ответственным лицом и бухгалтером. В бухгалтерии закрывается карточка учета товаров и расчетов по договорам комиссии и делается следующая запись в регистрах бухгалтерского учета: КРЕДИТ СЧЕТА 004 - возврат товаров комитенту. Согласно п.34 Правил комиссионной торговли возврат непроданного товара может быть произведен комиссионером лицу, уполномоченному комитентом, по предъявлении доверенности, оформленной в установленном порядке, и документа, подтверждающего заключение договора комиссии. Продажа товаров, переданных на комиссию. Согласно п.24 Правил комиссионной торговли товар, принятый на комиссию, поступает в продажу не позднее следующего дня после его приема за исключением выходных и праздничных дней. В случае задержки в поступлении товара в продажу по вине комиссионера последний уплачивает комитенту за каждый день просрочки неустойку в размере 3% от суммы вознаграждения. По соглашению сторон может быть установлен более высокий размер неустойки. Принятое на себя поручение по продаже товара комиссионер обязан исполнить на наиболее выгодных для комитента условиях в соответствии с указаниями комитента, а при отсутствии в договоре комиссии таких указаний - в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями (п.25 Правил комиссионной торговли). В соответствии с п.26 Правил комиссионной торговли комиссионер вправе отступить от указаний комитента, если по обстоятельствам дела это необходимо в интересах комитента и комиссионер не мог предварительно запросить комитента либо не получил в разумный срок ответ на свой запрос. Комиссионер обязан уведомить комитента о допущенных отступлениях, как только уведомление станет возможным. Комиссионеру может быть предоставлено комитентом право отступать, от его указаний без предварительного запроса. В этом случае комиссионер обязан в разумный срок уведомить комитента о допущенных отступлениях, если иное не предусмотрено договором комиссии. Новый товар с недостатками, не обнаруженными при приеме его на комиссию и выявленными до продажи (передача) покупателю, снимается с реализации и возвращается комитенту, если доказано, что недостатки возникли по вине комиссионера, без оплаты расходов комиссионера по хранению товара. По соглашению сторон может быть определен иной порядок использования этого товара (п.27 Правил комиссионной торговли). Согласно п.28 Правил комиссионной торговли при продаже товара, имеющего гарантийный срок, если он не истек, покупателю передается полученный от комитента гарантийный талон, технический паспорт, сервисная книжка или иной заменяющий ее документ, подтверждающий право покупателя на использование оставшегося гарантийного срока. В соответствии с п.29 Правил комиссионной торговли покупатель, которому продан товар ненадлежащего качества, если его недостатки не были оговорены комиссионером, вправе по своему выбору потребовать: замены на товар аналогичной марки (модели, артикула); замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены; соразмерного уменьшения покупной цены; незамедлительного безвозмездного устранения недостатков товара; возмещения расходов на устранение недостатков товара При этом покупатель вправе потребовать также полного возмещения убытков, причиненных ему вследствие продажи товара ненадлежащего качества. Вместо предъявления указанных требований, покупатель вправе отказаться от приобретенного товара и потребовать возврата уплаченной за товар денежной суммы. При этом покупатель по требованию комиссионера и за его счет должен возвратить полученный товар ненадлежащего качества. В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон (п. З 1 Правил комиссионной торговли). Согласно п.32 Правил комиссионной торговли комиссионер, продавший товар по цене согласованной с комитентом, обязан возместить последнюю разницу, если не докажет, что у него не было возможности продать товар по согласованной цене и продажа по более низкой цене предупредила еще большие убытки. В случае, когда комиссионер был обязан предварительно запросить комитента, комиссионер должен также доказать, что он не имел возможности получить предварительно согласие комитента на отступление от его указаний. В соответствии с п.33 Правил комиссионной торговли деньги за проданный товар выплачиваются комиссионером комитенту не позднее, чем на третий день после продажи товара. Выплата денег за проданный товар, а также возврат принятого на комиссию, но непроданного товара производятся по предъявлении комитентом документа, подтверждающего заключение договора комиссии, паспорта или иного документа, удостоверяющего личность комитента. По желанию комитента выплата ему денег за проданный товар может производиться комиссионером по безналичному расчету через кредитные организации. Выплата денег за проданный товар могут быть произведены комиссионером лицу, уполномоченному комитентом, по предъявлении доверенности, оформленной в уставленном порядке, и документа, подтверждающего заключение договора комиссии. Согласно п.35 Правил комиссионной торговли требования комитента, связанные с ненадлежащим исполнением договора комиссии, могут быть предъявлены комиссионеру в течение 30 дней со дня выплаты комитенту денег за проданный товар либо возврата ему непроданного товара, если соглашением сторон не установлен иной срок. Для расчетов с комитентом, в том числе и в случае, когда товары, принятые на комиссию, по договору проданы не полностью, а частично, применяется справка о продаже товаров, принятых на комиссию (форма № КОМИС-4). В справке указывается номер договора, наименование проданного товара, его количество и сумма. Справка составляется в двух экземплярах работником торговой организации. Первый экземпляр справки с товарным отчетом передается в бухгалтерию, второй - остается у материально ответственного лица. Справка подписывается материально ответственным лицом, бухгалтером и руководителем организации. В бухгалтерии также необходимо сделать записи о реализации комиссионного товара: в перечне товаров, принятых на комиссию (форма № КОМИС - 1); в перечне принятых на комиссию транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) (форма № КОМИС - 1а); в карточке учета товаров и расчетов по договорам комиссии (форма № КОМИС - 6); в журнале учета приема на комиссию и продажи транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) (форма № КОМИС - 8). Изучив гражданско-правовую основу договора комиссии, мы отметили, что посредник не является собственником при приобретении или продаже товаров, то есть, он только осуществляет права, принадлежащие комитенту. Исходя из принципа допущения имущественной обособленности имущество, являющееся собственностью организации, учитывается в бухгалтерском учете посредника обособленно от имущества других юридических лиц, находящегося у данной организации. В соответствии с пунктом 2 статьи 8 Закона №129-ФЗ: "Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации". Следовательно, имущество, поступившее к комиссионеру от комитента не отражается посредником на балансовых счетах в составе его собственного имущества, а учитывается на забалансовых счетах: при договорах комиссии, связанных с реализацией комиссионного товара на счете 004 "Товары, принятые на комиссию»; при договорах комиссии, связанных с приобретением товаров для комитента на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". Отражение операций на счетах бухгалтерского учета комиссионера зависит от того, какой вид договора заключен сторонами по договору комиссии - на продажу или на приобретение товара, а также от условий заключенного договора, в частности от того, участвует или нет комиссионер в расчетах между комитентом и покупателями. Комиссионер участвует в расчетах. При совершении сделки с участием комиссионера, в расчетах схема движения денежных средств выглядит следующим образом: выручка от продажи товаров поступает от покупателя на расчетный счет или в кассу комиссионера; из полученной суммы комиссионер, как правило, удерживает свое вознаграждение; оставшаяся сумма перечисляется собственнику товаров - комитенту. Пример: Комитент ЗАО "ПРТС" в мае 2008 года передал комиссионеру ООО "ТИПОЛ-ТОП" автомобиль для реализации. Согласно договору, автомобиль должен быть продан за 236 000 рублей (в том числе НДС - 36 000 рублей). Себестоимость товаров составляет 120 000 рублей. Сумма комиссионного вознаграждения - 23 600 рублей (в том числе НДС - 3 600 рублей). ООО "ТИПОЛ-ТОП" полностью реализовал комиссионный товар. Затраты, связанные с продажей товаров, составили 6 000 рублей. Согласно договору ООО "ТИПОЛ-ТОП" участвует в расчетах и удерживает свое вознаграждение из денежных средств, причитающихся ЗАО "ПРТС". В бухгалтерском учете ООО "ТИПОЛ-ТОП" данные хозяйственные операции оформляются следующим образом: В данном примере используются следующие субсчета: 76.5 - расчеты с комиссионером; 76.6 - расчеты с комитентом; 76.7 - расчеты с покупателем; Дебет счета 004 - 236 000 руб. - Принят на учет автомобиль, полученные от ЗАО "ПРТС» |

|