|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

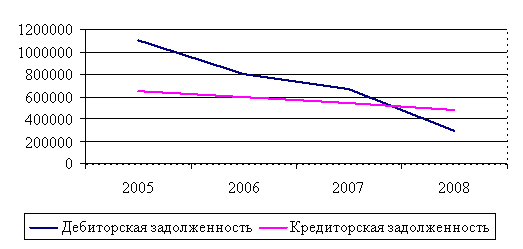

Дипломная работа: Экспертное исследование учета текущих расчетов с контрагентами на примере ООО "Типол-Топ"Кредит счета 004 - 236 000 руб. - автомобиль отгружен покупателю Дебет счета 76.7 Кредит счета 76.6 - 236 000 руб. - Отражена задолженность покупателя по оплате товаров перед ЗАО "ПРТС» Дебет счета 44 Кредит 02,70,69 - 6 000 - Отражены затраты, связанные с оказанием посреднических услуг Дебет счета 51 Кредит счета 76.7 - 236 000 - Отражены денежные средства, поступившие на расчетный счет комиссионера за реализованный товар Дебет счета 76.6 Кредит счета 90.1 - 23 600 - Начислено комиссионное вознаграждение Дебет счета 90.2 Кредит счета 68 - 3 600 - Начислен НДС с суммы комиссионного вознаграждения Дебет счета 76.6 Кредит счета 51 - 212 400 - Перечислены денежные средства комитенту за вычетом комиссионного вознаграждения Дебет счета 90.9 Кредит счета 99 - 14 000 - Отражен финансовый результат от оказания посреднических услуг Комиссионер не участвует в расчетах. Если посредник в расчетах не участвует, то: выручка от продажи товаров поступает на расчетный счет или в кассу их собственника - комитента; после получения денег комитент перечисляет вознаграждение комиссионеру, причитающееся ему в соответствии с договором комиссии. В этом случае в бухгалтерском учете ООО "Комиссионер" данные хозяйственные операции оформляются следующим образом: 76.5 - расчеты с комиссионером; 76.6 - расчеты с комитентом; 76.7 - расчеты с покупателем; Дебет счета 004 - 236 000 - Товар, полученный от комитента, принят к учету Кредит счета 004 - 236 000 - Отгружен товар покупателю Дебет счета 44 Кредит 02,05,70,69,76 - 6 000 Отражены затраты, связанные с оказанием посреднических услуг Дебет 62 Кредит 90.1 - 23 600 - Начислено комиссионное вознаграждение Дебет 90.3 Кредит 68 - 3 600 - Начислен НДС с суммы комиссионного вознаграждения Дебет 90.2 Кредит 44 - 6 000 - Списаны затраты, осуществленные комиссионером при оказании посреднических услуг Дебет 51 Кредит 62 - 23 600 - Получена сумма комиссионного вознаграждения от комитента Дебет 90.9 Кредит 99 - 14 000 - Отражен финансовый результат от оказания посреднических услуг Стоит обратить внимание, при использовании приведенной выше схемы бухгалтерских проводок возникает следующая проблема. Поскольку договор на продажу с покупателем заключает комиссионер, а деньги поступают на счет комитента, то никакого контроля над поступлением оплаты за отгруженный товар комиссионер не ведет. В то же время, при отсутствии оплаты отгруженного товара у комитента формально отсутствуют права предъявления претензий к покупателю ввиду отсутствия прямого с ним договора купли-продажи, так как претензии в данном случае к покупателю должны предъявляться комиссионером. Чтобы предотвратить такую ситуацию, в учете комиссионеру можно предусмотреть следующее: Дебет 62 Кредит 76.6 - 236 000 - Отражена задолженность покупателя перед комитентом Дебет 76.6 Кредит 62 - 236 000 - Отражено закрытие задолженности при расчетах покупателя с комитентом. Покупатель может расплатиться за приобретенный комиссионный товар с помощью пластиковой карточки. При осуществлении расчетов по кредитным картам продажа товаров согласно п.2.5 5 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмах Роскомторга от 10.07.98 1-794/32-5, оформляется выпиской товарных чеков (слипов), которые прокатываются на специальных машинах. Пример: ООО "ТИПОЛ-ТОП" (комиссионер) получил для реализации автомобиль Ауди А6, стоимостью 100000 руб. Комиссионное вознаграждение составляет 10%, вознаграждение банку за эквайринговые услуги - 3% При поступлении товара на комиссию его стоимость по договору отражается на забалансовом счете: Дебет счета 004 - 100000 - Поступил товар при заключении договора комиссии. В момент реализации товара в регистрах бухгалтерского учета комиссионера необходимо сделать следующие проводки: Кредит 004 - 100000 - Списана стоимость реализованного автомобиля; Дебет счета 62 Кредит счета 76 (субсчет "Расчеты с комитентом») - 100 000 - Отражена задолженность перед комитентом за реализованный комиссионный товар; Дебет счета 62 (субсчет "Расчеты по комиссионному вознаграждению») Кредит счета 90 - 10 000 - Отражена сумма посреднического вознаграждения с учетом НДС; Дебет счета 62 (субсчет "Расчеты по комиссионному вознаграждению») Кредит счета 90 - 10 000 - Отражена сумма посреднического вознаграждения с учетом НДС Дебет счета 90 Кредит счета 68 - 1525,42 - Отражена сумма НДС, причитающая к получению (полученная) в составе посреднического вознаграждения (10 000 руб. х 18%: 118%) Дебет счета 90 Кредит счета 99 - 8474,58 - Отражена прибыль от оказания посреднических услуг; Дебет счета 57 Кредит счета 62 - 100 000 - Отражена оплата по банковской карте; Дебет счета 76 (субсчет "Расчеты с комитентом») Кредит счета 62 (субсчет "Расчеты по комиссионному вознаграждению») - 10 000 - Отражена выручка, полученная от оказания посреднических услуг (произведен зачет встречных требований на сумму комиссионного вознаграждения; После получения денежных средств из банка комиссионеру необходимо сделать следующие записи: Дебет счета 51 Кредит счета 57 - 97000 - Денежные средства за проданный по банковской карте товар поступили на счет магазина за вычетом вознаграждения банка Дебет счета 60 Кредит счета 57 - 3000 - Списано вознаграждение банка за операции по кредитным картам; Дебет счета 91 Кредит счета 60 - 3000 - Вознаграждение банка за операции по кредитным картам отнесено на операционные расходы; Дебет счета 99 Кредит счета 91 - 3000 - Операционные расходы списаны на финансовый результат Дебет счета 76 (субсчет "Расчеты с комитентом») Кредит счета 51 - 90000 руб. - Перечислена причитающаяся собственнику реализованных товаров часть выручки за вычетом комиссионного вознаграждения. 2.3 Организация синтетического и аналитического учета расчетов с контрагентамиОсновная масса материальных ценностей поступает в организацию от поставщиков. В договоре с ними оговариваются условия поставки: наименование материалов (работ, услуг), количество, цена, срок выполнения (отгрузки) и др. организация ведет учет выполнения договорных обязательств с поставщиками материальных ценностей, подрядчиками работ, услуг. В случае невыполнения указанных в договоре условий организация имеет право на отказ от акцепта платежных требований. Для учета расчетов с поставщиками и подрядчиками используется счет 60 "Расчеты с поставщиками и подрядчиками". Счет - пассивный, сальдо кредитовое, отражает сумму задолженности организации поставщикам по неоплаченным счетам, оборот по дебету - погашение задолженности, оборот по кредиту - возникновение новой задолженности. Аналитический учет по счету 60 в ООО "ТИПОЛ-ТОП" ведется по каждому поставщику и подрядчику и по каждому предъявленному счету. Счет 60 кредитуется на стоимость фактически поступивших или принятых к оплате товарно-материальных ценностей, потребленных услуг и работ в корреспонденции с дебетом соответствующих счетов товарно-материальных ценностей или затрат. Пример, в ноябре 2008 года в ООО "ТИПОЛ-ТОП" поступили материалы на сумму 15400 руб. (в т. ч. НДС 2349,15) от ООО "Ника". Счет данного поставщика был акцептован в этом же месяце на указанную сумму. Дебет 10 Кредит 60 - 15400 - Акцептованы счета-фактуры поставщиков за поступившие и оприходованные материалы (без использования счета 15) Дебет 19 Кредит 60 - 2349,15 - Отражен НДС по поступившим материалам Дебет 08 Кредит 60 - 14200 - Приняты к оплате счета поставщиков и подрядчиков за выполненные ими работы и оказанные услуги для капитального строительства Дебет 19 Кредит 60 - 2166,10 - Отражена сумма НДС Дебет 20,23,25,26 Кредит 60 - 25600 - Акцептованы счета поставщиков за выполненные ими работы и оказанные услуги, в т. ч. предоставление энергии, газа, пара, воды, для цехов основного и вспомогательных производств, общепроизводственных и общехозяйственных нужд. Дебет 97 Кредит 60 - 1250 - Счета поставщиков и подрядчиков приняты к оплате за выполненные услуги при производстве работ, относящихся к расходам будущих периодов. Дебет 41 Кредит 60 - 15000 - Приняты к оплате счета поставщиков за приобретенные товары, в т. ч. НДС. Дебет 50 Кредит 60 - 500 - Возврат сумм поставщиками ранее им перечисленных и неиспользованных плановых платежей Дебет 51,52 Кредит 60 - 500 - Перечислены поставщиками суммы, ранее отраженные по пересчетам; возврат перебора тарифов (фрахта) Дебет 62 Кредит 60 - 12500 - Отражен зачет задолженности между поставщиками (подрядчиками) и покупателями (заказчиками) Дебет 60 Кредит 50,51,55 - 14700 - Погашена задолженность перед поставщиками или подрядчиками Дебет 60 Кредит 60 - 1800 - При оплате счетов-фактур произведены зачеты по предварительно выданным авансам и оплаченным счетам поставщиков и подрядчиков Дебет 60 Кредит 62 - 1400 - Суммы задолженности покупателей зачтены в погашение долгов перед поставщиками Дебет 60 Кредит 76 - 1800 - Отражены суммы, зачтенные при взаимных расчетах Дебет 60 Кредит 99 - 2600 - Отражены суммы списания кредиторской задолженности с истекшими сроками исковой давности Дебет 60 Кредит 66,67 - 16800 - Задолженность перед поставщиками и подрядчиками погашена полученными краткосрочными или долгосрочными кредитами банков (оплата акцептованных платежных документов). Счет 60 по дебету, на котором отражаются суммы исполнения обязательств, включая авансы и предварительную оплату, корреспондирует со счетами учета денежных средств и другие. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. В ООО "ТИПОЛ-ТОП" в ноябре 2008 года был оплачен счет поставщика ООО "Рифей" на сумму 14700 руб. (Дебет 60 Кредит 51). Основным документом по расчетным взаимоотношениям с поставщиками является счет-фактура, который служит основанием для оформления соответствующих банковских платежных документов на перечисление задолженности: платежных требований, аккредитивов, платежных поручений, расчетных чеков. Счет-фактуру выписывает поставщик на отпускаемые товарно-материальные ценности кроме обычных счетов-фактур по расчетам с поставщиками за поставленную продукцию, товары, услуги применяются также специализированные счета-фактуры для учета НДС. Организация одновременно со специализированными счетами-фактурами ведут также журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж по налогу на добавленную стоимость. Специализированная форма счета-фактуры выписывается поставщиком на покупателя в двух экземплярах. Первый экземпляр в течение 10 дней с даты отгрузки представляется покупателю; он дает право на учет сумм НДС после оплаты товара. Второй экземпляр счета-фактуры остается у поставщика для отражения в книге продаж и начисления НДС по реализованной продукции. Получаемые и выдаваемые счета-фактуры записываются раздельно в журналы учета счетов-фактур и хранятся в течение полных 5 лет с даты их получения или выдачи. Счета-фактуры в журнале должны быть подшиты и пронумерованы. Поставщики кроме учета журнала выданных счетов фактур ведут также специальную книгу продаж, которая предназначена для регистрации счетов фактур. Учет счетов-фактур в книге ведется в хронологическом порядке по мере отгрузки товаров, выполнения работ, оказания услуг или получения предоплаты. Записи делаются не позднее 10 дней после совершения операции. В книге продаж отражаются все реквизиты, содержащиеся в счетах-фактурах, причем суммы НДС фиксируются раздельно по товарам со ставкой обложения налогом в 18 и 10%, отдельно показываются продажи, не облагаемые налогом. В свою очередь у покупателей товаров, работ, услуг кроме журнала учета получаемых от поставщиков счетов-фактур ведется специальная книга покупок, в которой регистрируются счета-фактуры, представляемые поставщиками. Цель ведения книги покупок заключается в определении сумм НДС, подлежащего зачету в соответствии с законом об НДС. Книга покупок включает все реквизиты поступающих счетов-фактур поставщиков, причем суммы НДС фиксируются раздельно по товарам со ставкой обложения налогом в 18 и 10%, отдельно показываются покупки, не облагаемые по действующему положению НДС. Аналитический учет по счету 60 на предприятии ООО "ТИПОЛ-ТОП" ведется по каждому предъявленному счету, а расчетов по плановым платежам - по каждому поставщику и подрядчику в ведомости № 1 по счету 60. В регистрах журнально-ордерной формы учета расчеты с поставщиками учитываются в журнале-ордере 6 и реестрах операций по расчетам с поставщиками и подрядчиками. Журнал-ордер 6 открывают на квартал, полугодие или год с использованием вкладных листов. Реестры операций по расчетам с поставщиками (подрядчиками) ведут раздельно по каждому поставщику за тот же период, что и журнал-ордер. На основании поступающих первичных документов поставщиков в реестрах в течение месяца делают записи в хронологическом порядке, т.е. по каждому поставщику накапливают суммы расчетных операций по соответствующим материальным ценностям, задолженности по счету 60, ее оплаты и др. В конце месяца обороты по счету 60 из реестров переносят в журнал-ордер № 6, где на каждого поставщика отводят одну строку. Записи по кредиту счета 60 производят по графам в корреспонденции с дебетуемыми счетами по учету товарно-материальных ценностей (07, 10, 11 и 15), затрат на производство (20-29), капитальных вложений (08) и др. Правая сторона журнала-ордера предназначена для отражения операций по дебету счета 60, т.е. записей об оплате поставщикам и подрядчикам за поставленные товарно-материальные ценности и, выполненные работы и услуги и другим списаниям. При записях по дебету счета указывают кредитуемые счета (счета по учету денежных средств, кредитов банка и др.). Суммы, принятые к платежу по кредиту счета 60, отражаются в соответствующих графах журнала-ордера № 6 по слагаемым, определяющим покупную стоимость поступивших товарно-материальных ценностей; отдельно записывается сумма зачетов, НДС и общая сумма, принятая к оплате. В конце месяца в журнале-ордере № 6 выводят остатки: по дебету - суммы, оплаченные поставщикам; по кредиту - суммы, причитающиеся к оплате поставщикам. Порядок учета дебиторской и кредиторской задолженности. В процессе финансово-хозяйственной деятельности у каждой организации появляются обязательства по расчетам за полученные материальные ценности, потребленные услуги перед другими организациями и лицами, возникают задолженности других организаций и лиц по расчетам за реализованные им товары, продукцию (работы, услуги) и т.п. Задолженность организации другим юридическим и физическим лицам называет кредиторской задолженностью, а сами эти лица называются кредиторами. К кредиторской задолженности, в частности, относятся задолженность организации поставщикам и подрядчикам за полученные от них материальные ценности (работы, услуги), задолженность своим работникам по заработной плате, задолженность по платежам в бюджет и во внебюджетные фонды, задолженность по претензиям и др. Задолженность других юридических и физических лиц данной организации называется дебиторской задолженностью, а сами эти лица называются дебиторами. К дебиторской задолженности, в частности, относятся задолженность покупателей и заказчиков за реализованные им товары, продукцию (работы, услуги), задолженность подотчетных лиц за выданные им подотчетные суммы, задолженность других организаций за выданные им займы и др. К основным задачам учета дебиторской и кредиторской задолженности в ООО "Типол-Топ" относятся следующие: точный, полный и своевременный учет движения денежных средств и операций по их движению; контроль за соблюдением кассовой и платежно-расчетной дисциплины; определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности; определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности; выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности; выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. Определение причин их возникновения и возможных путей устранения; определение правильности использования банковских ссуд; выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям; определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или не денежных расчетов или обращения в суд) с дебиторов. Таким образом, дебиторская и кредиторская задолженность являются объектом бухгалтерского учета, а именно, представляют собой обязательства организации. Сроки исполнения обязательств должны быть оговорены в договорах организации, заключаемых с другими юридическими и физическими лицами. Для наглядности приведем динамику дебиторской и кредиторской задолженности ООО "Типол-Топ" - объекта исследования данной работы за период с 2005 по настоящий момент (Приложение 4). Исходя из представленной динамики дебиторской и кредиторской задолженности, можно отметить значительное снижение дебиторской задолженности на данном этапе деятельности организации по сравнению с 2005 годом. Проводимый ООО "ТИПОЛ-ТОП" анализ информации, собранной в ведомостях расчетов, позволяет определить "неблагополучные" договоры, платежи по которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. Приведем классификацию дебиторской и кредиторской задолженности в ООО "ТИПОЛ-ТОП" (Приложение 5,6). Отражение дебиторской и кредиторской задолженности в бухгалтерской отчетности. В бухгалтерском балансе ООО "Типол-Топ" обязательства представляются с подразделением в зависимости от срока погашения на краткосрочные и долгосрочные. Обязательства представляются как краткосрочные, если срок погашения по ним не более 12 месяцев после отчетной даты. Все остальные обязательства представляются как долгосрочные. Дебиторской задолженности в балансе отражается по четырем строкам. По строке 230 отражается задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. В следующей строке ниже выделяется долгосрочная задолженность покупателей и заказчиков. По строке 240 показывается задолженность, погашение которой ожидается в течение года после отчетной даты. Затем из этой суммы также выделяется задолженность покупателей и заказчиков. При отражении сумм дебиторской задолженности учитывается то обстоятельство, что данные по расчетам с другими юридическими и физическими лицами в бухгалтерском балансе следует приводить в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо, - в активе баланса; по которым имеется кредитовое сальдо, - в пассиве. Принцип отражения данных по дебиторской и кредиторской задолженностям в бухгалтерском балансе представлен в таблице 1. Дебиторская задолженность, по которой созданы резервы сомнительных долгов, отражается в балансе ООО "Типол-Топ" в оценке-нетто, то есть за вычетом сумм указанных резервов. Следовательно, в бухгалтерском балансе сумма резервов сомнительных долгов отдельно не отражается. Сведения о движении дебиторской и кредиторской задолженности (остаток на начало и конец года) приведены в разделе "Дебиторская и кредиторская задолженность" приложения к бухгалтерскому балансу (форма № 5). Состав каждой задолженности детализируется по статьям - авансы, расчеты с покупателями и поставщиками, займы и кредиты и др. Отражение в балансе данных по дебиторской задолженности. Таблица 1

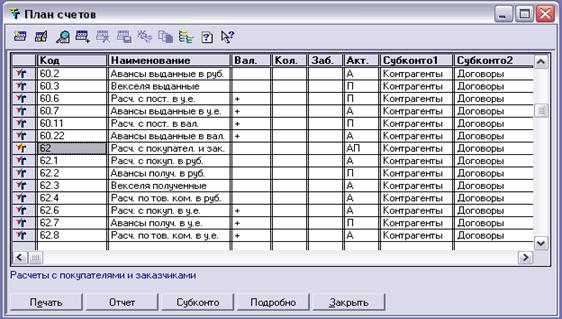

Раскрытие информации, связанной с осуществлением внутрихозяйственных расчетов, в составе пояснительной записки к годовому отчету осуществляется в соответствии с правилами, установленными Положением по бухгалтерскому учету "Информация по сегментам" ПБУ 12/2000, утвержденным приказом Минфина РФ от 27 января 2000 г. № 11н. В ООО "Типол-Топ" подобная информация в составе пояснительной записки не раскрывается, поскольку организация не осуществляет внутрихозяйственных расчетов. По строке 620 "Кредиторская задолженность" ООО "Типол-Топ" отражает общую сумму кредиторской задолженности организации. По строке "В том числе поставщики и подрядчики" показывается сумма задолженности поставщикам, подрядчикам за поступившие материальные ценности, выполненные работы, оказанные организации услуги. Здесь же указывается задолженность кредиторам, которым организация выдала в обеспечение их поставок (работ, услуг) товарные векселя. Это кредитовые сальдо по счетам 60 и 76. По строке "Задолженность перед персоналом организации" приводится начисленная, но еще не выплаченная заработная плата работников организации, социальные и компенсационные выплаты. Это кредитовое сальдо счета 70 "Расчеты с персоналом по оплате труда". По строке "Задолженность перед государственными внебюджетными фондами ООО "Типол-Топ" указывается задолженность по единому социальному налогу в части взносов, причитающейся к уплате в пенсионный фонд, фонд социального страхования и фонд медицинского страхования также по страхованию от несчастных случаев и профессиональных заболеваний. Это кредитовое сальдо счета 69 "Расчеты по социальному страхованию и обеспечению". По строке "Задолженность по налогам и сборам" (прежняя строка "Задолженность перед бюджетом») ООО "Типол-Топ" отражается задолженность организации по расчетам с бюджетом по налогам и сборам, которая равна кредитовому сальдо счета 68 "Расчеты по налогам и сборам". Следует заметить, что по данной строке отражается также задолженность по той части единого социального налога, которая подлежит уплате в федеральный бюджет. По строке "Прочие кредиторы" бухгалтерия приводятся суммы авансов, полученных от заказчиков в счет будущего оказания услуг, а также данные по другим статьям этой группы. В частности, сюда можно отнести: векселя к уплате; взносы по обязательному и добровольному страхованию; банковские кредиты, которые организация получила, чтобы выдать ссуды своим работникам; задолженность перед подотчетными лицами, по депонированной заработной плате и т.п. Данные по дебиторской и кредиторской задолженности также подлежат отражению в составе формы № 5 "Приложение к бухгалтерскому балансу" в бухгалтерской отчетности. Следует отметить, что с введением изменений в порядок составления бухгалтерской отчетности в разделе "Дебиторская и кредиторская задолженность" формы 5 сокращено количестве раскрываемой информации (только остатки на начало и конец отчетного периода, без оборотов и выделения просроченных долгов, объема возникших и погашенных обязательств). Перечень дебиторов и кредиторов изъят. Однако состав каждой задолженности должен быть детализирован - авансы, расчеты с покупателями и поставщиками, займы и кредиты и др. Таким образом, бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Рассмотрим состояние дебиторской и кредиторской задолженности, возникающей при взаиморасчетах с поставщиками (подрядчиками) и покупателями (заказчиками) (счета 60,62). В ООО "Типол-Топ" в типовой конфигурации "1С: Бухгалтерия 7.7" возможен не только учет дебиторов и кредиторов, а также мониторинг с использованием соответствующего механизма отчетов. Используя его, пользователь имеет возможность анализировать состояние дебиторской и кредиторской задолженности за выбранный период. На примере демонстрационной базы, включенной в поставку программы, проиллюстрируем использование механизма отчетов для оценки состояния дебиторской и кредиторской задолженности. Обратимся к плану счетов типовой конфигурации "1С: Бухгалтерия 7.7". По счету 60 "Расчеты с поставщиками и подрядчиками" аналитический учет ведется по поставщикам и подрядчикам (субконто "Контрагенты") и основанию расчетов (субконто "Договоры"). Каждый поставщик и подрядчик - элемент справочника "Контрагенты". Каждое основание расчетов - элемент справочника "Договоры". Аналогичным образом построен аналитический учет по счету 62 "Расчеты с покупателями и заказчиками". Аналитика по счету в целом ведется по покупателям и заказчикам (субконто "Контрагенты") и основанию расчетов (субконто "Договоры"). Каждый покупатель (заказчик) - элемент справочника "Контрагенты". Каждое основание расчетов - элемент справочника "Договоры". Такая настройка плана счетов типовой конфигурации полностью соответствует требованиям Плана счетов бухгалтерского учета финансово-хозяйственной деятельности ООО "Типол-Топ". Разделение задолженности на краткосрочную и долгосрочную осуществляется в справочнике "Договоры". В данном справочнике хранится информация о счетах на оплату, выставленных контрагенту, счетах на оплату, полученных от контрагента и договорах длительного действия с контрагентом. Реквизиты "Дата возникновения обязательства" и "Дата погашения обязательства" используются для разделения задолженности на долгосрочную, краткосрочную и просроченную задолженность при составлении регламентированной отчетности. Вид договора указывается для того, чтобы в специализированных отчетах можно было сгруппировать информацию о расчетах с контрагентами по видам. Воспользуемся отчетом "Оборотно-сальдовая ведомость по счету" для выполнения задач учета дебиторской и кредиторской задолженности. В настройке отчета выберем счет 62.1, в поле "Вид субконто 1" выберем "Контрагенты", в поле "Вид субконто 2" - "Договоры". Такая настройка позволит увидеть в сформированном отчете начальные остатки, обороты и конечные остатки взаиморасчетов с покупателями в разрезе счетов (договоров). Если у покупателя имеется задолженность на конец периода, то мы можем увидеть по какому счету (договору) она образовалась. Если при анализе взаиморасчетов не требуется разворачивать обороты в разрезе счетов (договоров), то в настройке отчета поле "Вид субконто 2" нужно оставить незаполненным. В этом случае в отчете будут отражены общие взаиморасчеты с покупателем без учета счетов (договоров). Указав в настройке отчета счет 60.1, мы получим информацию по состоянию взаиморасчетов с поставщиками, на конец периода имеется кредиторская задолженность по следующим контрагентам таблица 2. Состояние взаиморасчетов с поставщиками в ООО "Типол-Топ». Таблица 2

На основании этой информации можно сделать вывод о том, что имеющейся дебиторской задолженности недостаточно для покрытия кредиторской задолженности. Даже если покупатели перечислят денежные средства на счета предприятия, эта сумма не покроет кредиторскую задолженность и предприятию необходимо будет изыскивать дополнительные источники оборотных средств для погашения долга поставщикам. Дебиторская задолженность относится к наиболее быстрореализируемым оборотным активам. Однако при оценке возможности преобразования дебиторской задолженности в денежные средства необходимо учитывать долю безнадежных долгов. Определение доли безнадежных долгов, как правило, осуществляется на данных предшествующих периодов методом процентного соотношения неоплаченных счетов к их общему объему. Рассчитаем эту долю, используя данные текущего периода, как планируемую величину на следующий плановый период. Общая сумма дебиторской задолженности - 290 762,04 руб. Неоплаченная сумма дебиторской задолженности - 64 552,04 руб. Процент соотношения неоплаченной задолженности к общей сумме - 22%. Таким образом, по "Оборотно-сальдовой ведомости по счету 62.1" можно сделать вывод о том, что 22% от общего количества дебиторской задолженности в ООО "Типол-Топ" остается неоплаченной на конец периода и целесообразным будет создание резерва по сомнительным долгам на следующий плановый период. Одним из наиболее важных пунктов управления дебиторской и кредиторской задолженностью является контроль за графиком платежей (погашения дебиторской и кредиторской задолженности) и соблюдение расчетно-платежной дисциплины. Воспользуемся отчетом "Обороты между субконто" для того, чтобы получить информацию о том, как погашалась кредиторская задолженность в течение планового периода. Отчет "Обороты между субконто" позволяет анализировать обороты между одним или всеми субконто (аналитическими разрезами, либо объектами) одного вида, и одним или всеми субконто (аналитическими разрезами, либо объектами) другого вида. В данном случае мы будем анализировать обороты между субконто "Контрагенты" и субконто "Виды движения денежных средств". Для этого в настройке отчета в поле "Вид субконто" (основное) необходимо выбрать - "Контрагенты"; в поле "Вид субконто" (корреспондирующее) установить - "Движение денежных средств", а в поле "Субконто" дополнительно выбрать "Оплата поставщику". В сформированном отчете мы видим суммы погашения кредиторской задолженности по всем кредиторам, а также порядок погашения - через расчетный счет, валютный счет и через кассу. Если в настройке отчета вместо "Вида движения денежных средств" - "Оплата поставщику", указать - "Поступления от покупателей", то в отчете мы увидим, от каких покупателей поступили денежные средства на расчетные счета и в кассу ООО "Типол-Топ» 2.4 Порядок проведения безналичных расчетовБезналичные расчеты - это денежные расчеты, производимые путем записей на счетах в банках, когда денежные суммы списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты организовываются по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота. Формы безналичных расчетов применяются клиентами кредитных организаций, учреждений и подразделений расчетной сети Банка России (далее - банки, за исключением прямого указания в тексте только на кредитные организации или учреждения и подразделения расчетной сети Банка России), а также самими банками. Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами (далее по тексту - основной договор). Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков. Допускается частичная оплата платежных поручений из картотеки по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок". При частичной оплате платежного поручения банком используется платежный ордер формы 0401066. Порядок его изготовления и заполнения соответствует общему порядку изготовления и заполнения бланков расчетных документов. При оформлении платежного ордера на частичную оплату на всех его экземплярах в поле "Отметки банка" проставляются штамп банка, дата, а также подпись ответственного исполнителя банка. Первый экземпляр платежного ордера на частичную оплату также заверяется подписью контролирующего работника банка. На лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу делается отметка "Частичная оплата". Запись о частичном платеже (порядковый номер частичного платежа, номер и дата платежного ордера, сумма частичного платежа, сумма остатка, подпись) выполняется ответственным исполнителем банка на оборотной стороне платежного поручения. При осуществлении частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр платежного ордера служит приложением к выписке из лицевого счета плательщика. При осуществлении последней частичной оплаты по платежному поручению первый экземпляр платежного ордера, которым был произведен этот платеж, вместе с первым экземпляром оплачиваемого платежного поручения помещается в документы дня. Оставшиеся экземпляры платежного поручения выдаются клиенту одновременно с последним экземпляром платежного ордера, прилагаемым к выписке из лицевого счета. Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета. Осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России. Чек должен содержать все обязательные реквизиты, установленные Гражданским кодексом Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно. В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом. ВЫВОДЫ ООО "Типол-Топ" занимается комиссионной торговлей. Под комиссионной торговлей понимается такой вид деятельности, который осуществляется по договору комиссии. При этом одна сторона комиссионер (ООО "Типол-Топ») обязуется по поручению другой стороны (комитента) за вознаграждение совершить сделку по продажи автомобиля. Приведен пример с организацией ЗАО "ПРТС". Согласно договору, автомобиль должен быть продан за 236 000 рублей (в том числе НДС - 36 000 рублей). Себестоимость товаров составляет 120 000 рублей. Сумма комиссионного вознаграждения - 23 600 рублей (в том числе НДС - 3 600 рублей). ООО "ТИПОЛ-ТОП" полностью реализовал комиссионный товар. Затраты, связанные с продажей товаров, составили 6 000 рублей. Согласно договору ООО "ТИПОЛ-ТОП" участвует в расчетах и удерживает свое вознаграждение из денежных средств, причитающихся ЗАО "ПРТС". Приведены бухгалтерские проводки: комиссионер участвует в расчетах, комиссионер не участвует в расчетах. Что касается организации синтетического и аналитического учета расчетов с контрагентами, мною был рассмотрен счет 60 "Расчеты с поставщиками и подрядчиками". Счет отражает: сумму задолженности организации поставщикам по неоплаченным счетам, погашение задолженности. Аналитический учет по счету 60 в ООО "ТИПОЛ-ТОП" ведется по каждому поставщику и подрядчику и по каждому предъявленному счету. Приведен пример: в ноябре 2008 года в ООО "ТИПОЛ-ТОП" поступили материалы на сумму 15400 руб. (в т. ч. НДС 2349,15) от ООО "Ника". В данной главе можно посмотреть счет данного поставщика был акцептован в этом же месяце на указанную сумму. Далее приведены проводки. В процессе финансово-хозяйственной деятельности у каждой организации появляются обязательства по расчетам за полученные материальные ценности, потребленные услуги перед другими организациями и лицами, возникают задолженности других организаций и лиц по расчетам за реализованные им товары, продукцию (работы, услуги) и т.п. Для наглядности приведена динамика дебиторской и кредиторской задолженности ООО "Типол-Топ" - объекта исследования данной работы за период с 2005 по настоящий момент (Приложение 4). Исходя из представленной динамики дебиторской и кредиторской задолженности, можно отметить значительное снижение дебиторской задолженности на данном этапе деятельности организации по сравнению с 2005 годом. Проводимый ООО "ТИПОЛ-ТОП" анализ информации, собранной в ведомостях расчетов, позволяет определить "неблагополучные" договоры, платежи по которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. 3. Совершенствование системы расчетов с контрагентами в ООО "Типол-Топ»3.1 Нарушения ведения бухгалтерского учета расчетов с контрагентами выявленные в ходе экспертного исследованияДаже при самом аккуратном ведении бухгалтерского учета на торговом предприятии через некоторое время неизбежно начинаются разногласия с поставщиками и покупателями по поводу взаимной задолженности. Реальность и достоверность дебиторской и кредиторской задолженностей подтверждает инвентаризация, обязательно проводимая в конце года перед составлением годового отчета. Однако для своевременного выявления разночтений и выяснения претензий, а также во избежание кризиса взаимных неплатежей целесообразно проводить сверку задолженностей чаще одного раза в год. Порядок и сроки проведения инвентаризаций (а в случае взаиморасчетов это сверка с дебиторами и кредиторами) определяет руководитель организации своим распоряжением. В ходе инвентаризации анализируют все расчеты с юридическими и физическими лицами по состоянию на ближайшую отчетную дату - 1-е число текущего месяца. При сверке проверяют обоснованность сумм задолженностей, выявляют лиц, по вине которых были допущены пропуски сроков исковой давности платежей. Для этого всем контрагентам направляют выписки с лицевых счетов о числящейся за ними задолженности. Контрагенты должны либо подтвердить, либо мотивированно опровергнуть полученную информацию. Рассмотрим и проанализируем ошибки и нарушения, выявленные при проверке ООО "Типол-Топ". 1. ООО "Типол-Топ" приобрело объект основных средств стоимостью на сумму 110 800 руб., в том числе НДС - 19 944руб. За консультацию, связанную с приобретением основного средства, организация заплатила 2360 руб., в том числе НДС - 360 руб. Сумма регистрационных сборов составила 1000 руб. Вознаграждение посреднической организации за сделку по приобретенному объекту составило 3540 руб., в том числе НДС - 540 руб. Стоимость услуг по монтажу составила 5900 руб., в том числе НДС - 900 руб. При проведении проверки выявлена ошибка при возмещении "входного" НДС, уплаченного при приобретении основного средства. Так, НДС ошибочно списан к возмещению из бюджета по факту оплаты и отражения расходов на приобретение объекта на счете 08 "Вложения во внеоборотные активы". Однако "входной" НДС по таким расходам может быть принят к вычету из бюджета только после их оплаты и отражения актива на счете 01 "Основные средства» Соответственно сумма НДС может быть списана к зачету после того, как будет сделана проводка: Дебет 60 Кредит 51 Осуществлены расчеты с поставщиком за основное средство и его монтаж 17 700 (11800 + 5900) 2. 8 сентября 2007 года руководством ООО "Типол-Топ" было принято решение о покупке компьютера стоимостью 24000 руб. Согласно договору с поставщиком ООО "Позитроника" поставка основного средства будет осуществлена только после перечисления покупателем на счет продавца аванса в размере 20% стоимости. После поставки компьютера организация перечисляет на расчетный счет ООО "Позитроника" оставшиеся 80% стоимости. При проведении проверки, выявлена ошибка при отражении операции. Не произведен зачет суммы ранее выданного аванса. Не отражена сумма НДС, подлежащая зачету в бюджет, приходящаяся на оприходованное и оплаченное основное средство. Соответственно на счетах бухгалтерского учета должны быть сделаны следующие записи: Дебет 60-1 («расчеты с прежним кредитором») Кредит 60-2 («авансы выданные) - 4800 - Зачислена сумма ранее выданного аванса Дебет 68 " Расчеты по налогам и сборам" Кредит 19 " НДС" - 732,2 - Отражена сумма НДС подлежащая зачету в бюджет, приходящаяся на оприходованное и оплаченное основное средство (4800: 1 18 × 18) 3. В ООО "Типол-Топ" по результатам проведенной инвентаризации на 25.12. 2007 выявлена следующая просроченная дебиторская задолженность: дебиторская задолженность по фирме "Карелия" в сумме 60000 с просрочкой в 108 календарных дней; дебиторская задолженность по фирме "Авента" в сумме 29000 с просрочкой в 82 календарных дня; дебиторская задолженность по фирме "Орион" в сумме 14 000 с просрочкой в 70 календарных дней. С учетом приведенных данных ООО "Типол-Топ" создан резерв по сомнительным долгам, исчисленный исходя из срока возникновения дебиторской задолженности, в следующей сумме: 60 000 + 29 000 + 14 000 = 103 000 Операции по созданию резерва по сомнительным долгам отражены в учете ООО "Типол-Топ" отражены следующей проводкой: Дебет 91-2 Кредит 63 - 103000 - создан резерв по сомнительным долгам По результатам проверки можно отметить, что сумма резерва по сомнительным долгам исчислена неверно. Сумма создаваемого резерва по сомнительным долгам должна исчисляться следующим образом: по сомнительной задолженности со сроком возникновения свыше 90 календарных дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности; по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) - в сумму резерва включается 50% суммы выявленной на основании инвентаризации задолженности; Следовательно, дебиторская задолженность - по фирме "Авента" в сумме 29 000 руб. с просрочкой в 82 календарных дня, и по фирме "Орион" в сумме 14 000 руб. с просрочкой в 70 календарных дней - имеет срок возникновения от 45 до 90 календарных дней и рассчитывается следующим образом (29 000 + 14 000) × 50% = 21500 Дебиторская задолженность календарных дней - по фирме "Карелия" в сумме 60000 руб. с просрочкой в 108 календарных дней - имеет срок возникновения свыше 90 дней и рассчитывается следующим образом 60 000 × 100% = 60 000 Операции по созданию резерва по сомнительным долгам должны быть отражены в учете ООО "Типол-Топ" следующим образом Д-т 91-2 К-т 63- 81500 создан резерв по сомнительным долгам (29 000 + 14 000) × 50% + (60 000 × 100%) 4. 12 марта 2007 ООО "Типол-Топ" получены горюче-смазочные материалы на сумму 3400 руб. (в том числе НДС - 612 руб) Под поставку материальных ценностей организацией выдан вексель. Векселя, выданные под поставку материальных ценностей (работ, услуг), учитываются по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" обособленно, на отдельном субсчете (на субсчете 3 "Векселя выданные»). Выдача организацией векселя отражается по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" (субсчет 3 "Векселя выданные») в корреспонденции со счетами учета материальных ценностей или затрат на производство. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 "Расчеты с поставщиками и подрядчиками" и числятся на субсчете 3 "Векселя выданные" до момента погашения задолженности. Погашение задолженности по выданным векселям отражается по дебету счета 60 "Расчеты с поставщиками и подрядчиками" (субсчет 3 "Векселя выданные») и кредиту счетов учета денежных средств. В результате проверки проведения расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами в ООО "Типол-Топ" выявлены следующие нарушения ошибочно списан НДС к возмещению из бюджета по факту оплаты не произведен зачет суммы ранее выданного аванса. не отражена сумма НДС подлежащая зачету в бюджет, приходящаяся на оприходованное и оплаченное основное средство. не открыт для учета задолженности по выданным товарным векселям отдельный субсчет "Векселя полученные" к счету 62; 3.2 Рекомендации по устранению выявленных нарушенийДля улучшения состояния расчетов: - необходимо следить за соотношениями дебиторской и кредиторской задолженности: значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) средств; превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия; контролировать политику диверсификации в отношении дебиторов, т.е. ориентироваться на увеличение их количества для уменьшения риска неуплаты одним или несколькими крупными покупателями; постоянно контролировать состояние расчетов по просроченной задолженности; производить классификацию покупателей в зависимости от вида продукции, объема закупок, платежеспособности, истории кредитных отношений и предлагаемых условий оплаты; имея оперативные данные по просроченной задолженности, необходимо начинать претензионную работу, т.е. высылать уведомления - претензии со всеми расчетами пени за просроченную задолженность; разрабатывать разнообразные модели договоров с гибкими условиями оплаты, в частности предоставления покупателями скидок при досрочной оплате, так как снижение цены приводит к расширению продаж и интенсифицирует приток денежных средств. При проведении контроля дебиторской и кредиторской задолженности проверяющий анализирует договоры поставки продукции (выполнения работ, оказания услуг), накладные, счета-фактуры, принятую в организации учетную политику, акты сверок, авансовые отчеты, акты о зачете взаимных требований, учетные регистры. Работы при проведении контроля можно разделить на три последовательных этапа: ознакомительный, основной и заключительный. Рассмотрим порядок проведения ознакомительного этапа. Учитывая, что основной задачей контроля расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами является установление правильности определения и отражения в учете такого рода расчетов, контролер, прежде всего, изучает договоры поставки сырья и материалов и другие хозяйственные договоры на выполнение работ (оказание услуг). Эти договоры должны отвечать нормам гражданского законодательства. Контролер внимательно изучает договоры, с тем, чтобы описать все возможные риски. Во избежание рисков в отношениях проверяемого экономического субъекта и контролирующих органов в обязанность контролера при проверке операций с покупателями входит обязательное изучение лицензий на осуществляемые организацией лицензируемые виды деятельности. На основном этапе контролер сопоставляет дебетовое сальдо по указанным счетам с данными бухгалтерского баланса (форма № 1), указанными по строке 230 "Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты", строка 240 "Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты". По строке 620 "Кредиторская задолженность" формы № 1 отражается общая сумма кредиторской задолженности организации, не погашенная на отчетную дату, и указывается задолженность: перед поставщиками и подрядчиками (строка 621); перед персоналом фирмы (строка 622); перед государственными внебюджетными фондами (строка 623); по налогам и сборам (строка 624); перед прочими кредиторами (строка 625). При заполнении формы № 1 сальдо расчетов с поставщиками, покупателями и другими лицами следует показать в балансе развернуто, т.е. дебетовое сальдо - в активе баланса (строка 230 и 240), кредитовое - в пассиве (строка 620 и 625). Контролер сопоставляет также данные о составе дебиторской и кредиторской задолженности, указанные в приложении к бухгалтерскому балансу (форма № 5); с суммами на счетах 58, 60, субсчет "Расчеты по авансам выданным", 62, 66-71, 73, 75, 76. При проверке операций по выданным авансам необходимо выяснить, открыт ли специальный отдельный субсчет "Расчеты по авансам выданным" к счету 60. Если в проверяемом периоде были получены материальные ценности (выполнены работы, оказаны услуги), то аудитор проверяет зачет выданного аванса. Если в договоре указано, что товар (работы, услуги) оплачивается в рублях по курсу иностранной валюты на день перечисления денег покупателем, то контролер в данной ситуации проверяет правильность применения ПБУ 3/2006: отражена ли задолженность контрагента на момент перехода к нему права собственности на отгруженные ценности (по курсу иностранной валюты, действующему на этот момент); была ли увеличена или уменьшена дебиторская задолженность исходя из суммы денежных средств, фактически перечисленных покупателем. В случае, если курс валюты на дату оплаты материальных ценностей выше, чем на дату их отгрузки, контролер проверяет полноту исчисления положительной суммовой разницы (задолженность увеличивается и доначисляется НДС); если ниже, то возникает отрицательная суммовая разница и соответственно задолженность покупателя уменьшается, НДС сторнируется. При использовании организацией товарных векселей в качестве оплаты контролер обращает внимание на следующие моменты: открыт ли для учета задолженности по выданным товарным векселям отдельный субсчет "Векселя полученные" к счету 62; правильно ли отражены хозяйственные операции в регистрах бухгалтерского учета; верно, ли отражена полученная разница в случае превышения номинальной стоимости товарного векселя, выдаваемого покупателем поставщику, сумм его задолженности; эта разница должна быть отражена как процент, уплаченный за отсрочку платежа, на эту сумму увеличивается дебиторская задолженность. В ходе контроля необходимо обратить внимание на задолженность, срок исковой давности по которой истек (три года с момента исполнения должником своих обязательств). В этом случае организация имеет право списать указанную задолженность, соответствующим образом оформив принятое решение (имеется приказ, подобран полный комплект документов о невозможности ее взыскания). Сумма списанной задолженности должна быть отражена в бухгалтерском учете в составе прочих расходов и учитываться на забалансовом счете 007 в течение пяти лет. Если организация создает резерв по сомнительным долгам, то контролер проверяет, как данный факт отражен в учетной политике и была ли проведена инвентаризация дебиторской задолженности. Выясняет, как была определена величина резерва на счете 63. В соответствии с действующим законодательством величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Если до конца отчетного года, следующего за годом создания резерва по сомнительным долгам, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы должны быть присоединены при составлении бухгалтерского баланса на конец отчетного года, к финансовым результатам. В ходе контроля расчетов с подотчетными лицами контролер устанавливает, что все расчеты осуществляются со счета 71 "Расчеты с подотчетными лицами". Выданные под отчет суммы дебетуются в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов. Контролеру необходимо проверить, ведется ли аналитический учет по счету 71 "Расчеты с подотчетными лицами" по каждой сумме, выданной под отчет. Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. Контролер сопоставляет суммы, указанные в авансовых отчетах, с данными первичных документов, подтверждающих указанные расходы. Дата авансового отчета не должна быть ранее, чем дата приложенных документов, подтверждающих расходы. Ниже приведен перечень первичных документов, которые контролер должен проанализировать для признания указанных расходов правомерными (таблица 3). Отсутствие документов, подтверждающих расходы подотчетных лиц, является основанием для налоговых органов доначислить НДС и налог на прибыль. Перечень первичных документов, подтверждающих расходы. Таблица 3

На заключительном этапе, после окончания работ контролер формирует пакет рабочих документов, составляет отчет и представляет его совместно с рабочей документацией руководителю проверки. ВЫВОДЫ. В ходе экспертного исследования расчетов с контрагентами в ООО "Типол-Топ" были рассмотрены выявленные ошибки и нарушения. Ошибка при возмещении "входного" НДС, уплаченного при приобретении основного средства. Так, НДС ошибочно списан к возмещению из бюджета по факту оплаты и отражения расходов на приобретение объекта на счете 08 "Вложения во внеоборотные активы". Однако "входной" НДС по таким расходам может быть принят к вычету из бюджета только после их оплаты и отражения актива на счете 01 "Основные средства» При проведении проверки, выявлена ошибка при отражении операции. Не произведен зачет суммы ранее выданного аванса. Не отражена сумма НДС, подлежащая зачету в бюджет, приходящаяся на оприходованное и оплаченное основное средство. По результатам проведенной инвентаризации на 25.12. 2007 выявлена просроченная дебиторская задолженность. Создан резерв по сомнительным долгам, исчисленный исходя из срока возникновения дебиторской задолженности. По результатам проверки можно отметить, что сумма резерва по сомнительным долгам исчислена неверно. Для улучшения состояния расчетов необходимо следить за соотношениями дебиторской и кредиторской задолженности. ЗаключениеПри написании данной работы были изучены основные особенности и проблемы в организации учета расчетов с контрагентами. Рассмотрены предназначение и структура счётов 60 "Учёт расчётов с поставщиками и подрядчиками", 62 " Учет расчётов с покупателями и заказчиками"; правильность заключения договоров с поставщиками и подрядчиками, посредническая торговля на предприятии ООО "Типол-Топ". В ходе исследования рассмотрена деятельность предприятия ООО "Типол-Топ". Предприятие занимается комиссионной торговлей, рассмотрены договора комиссии, договора поручения, агентские. Данная работа позволила раскрыть состояние учета расчетных операций в организации бухгалтерского учета ООО "Типол-Топ". Приведены примеры отражения на счетах операций по учёту расчётов с контрагентами. На основании исследования выявлено, что в учете расчетных операций по расчетам с поставщиками и подрядчиками не было обнаружено недостатков, учет соответствует установленным требованиям. В организации учета с дебиторами и кредиторами, а также по авансам полученным, наблюдались незначительные расхождения. Вопрос о необходимости формирования резерва по сомнительным долгам (в пассиве), а также сумме сомнительной дебиторской задолженности (актив баланса) должен найти отражение в учетной политике организации на будущий год. В качестве одного из методов управления дебиторской задолженностью, можно предложить определение критического срока оплаты. Критический срок оплаты - дата, не позднее которой должен быть осуществлен платеж по предоставленному коммерческому кредиту. Для того, чтобы иметь возможность контролировать критический срок оплаты, нужно учитывать продолжительность отсрочки платежа, а также дату возникновения дебиторской задолженности. Моментом возникновения дебиторской задолженности считается дата перехода права собственности на продукцию от продавца к покупателю, установленная в договоре. Это может быть дата подписания договора, отгрузки товара со склада продавца, дата поступления продукции к покупателю и т.д. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 "Расчеты с поставщиками и подрядчиками" и числятся на субсчете 3 "Векселя выданные" до момента погашения задолженности. Погашение задолженности по выданным векселям отражается по дебету счета 60 "Расчеты с поставщиками и подрядчиками" (субсчет 3 "Векселя выданные») и кредиту счетов учета денежных средств. В результате проверки проведения расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами в ООО "Типол-Топ" выявлены следующие нарушения ошибочно списан НДС к возмещению из бюджета по факту оплаты не произведен зачет суммы ранее выданного аванса. не отражена сумма НДС подлежащая зачету в бюджет, приходящаяся на оприходованное и оплаченное основное средство. не открыт для учета задолженности по выданным товарным векселям отдельный субсчет "Векселя полученные" к счету 62; Анализ информации, собранной в ведомостях расчетов, позволяет определить "неблагополучные" договоры, платежи по которым "отстают" от плановых, и своевременно принять меры для изменения сложившейся ситуации. Можно дать также определенные рекомендации, позволяющие управлять дебиторской задолженностью. Согласно им необходимо: контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям; по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты долга; следить за соотношением дебиторской и кредиторской задолженностей: значительное превышение дебиторской задолженности над кредиторской создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования; предоставлять скидки при досрочной оплате покупателями за поставленный товар. Долги можно использовать в своих интересах, если грамотно распорядиться не только дебиторской, но и кредиторской задолженностью. Практически у каждой организации есть кредиторы и должники, хотя бы в рамках срока действия какого-либо договора. Список литературыНормативно-правовые источники Налоговый кодекс Российской Федерации: Части первая и вторая. - М.: ООО ИИА "Налог Инфо", ООО "Статус - Кво 97", 2007. - 976 с. Гражданский кодекс О бухгалтерском учете: Федеральный закон от 21.11.96 г. №129-ФЗ (в ред. От 03.11 2006 г) Об утверждении плана счетов бухгалтерского учета, финансово-хозяйственной деятельности организации и инструкции по его применению: Приказ Министерства финансов Российской Федерации от 31.10 2000г. № 94н (в ред. От 18.09.06г) Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Министерства финансов Российской Федерации от 29.07.98г. 34н (в ред. От 18.09. 2006 года) Об утверждении положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98: Приказ Министерства финансов Российской Федерации №60н от 09.12.98г (в ред.25.05. 2006 г) Об утверждении положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01: Приказ Министерства финансов Российской Федерации от 09.06.01г 44н (в ред. От 25.10 2006г) Об утверждении положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99: Приказ Министерства финансов Российской Федерации от 06.05.99г №32н (в ред. От 13.11 2007) Об утверждении положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99: Приказ Министерства финансов Российской Федерации от 06.05.99г №33н (в ред. От 05.09. 2007) Учебники, монографии, брошюры Аткинсон, Энтони А., Банкер, Раджив Д., Каплан, Роберт С., Янг, Марк С. Управленческий учет, 3-е изд.: Пер. с англ. - М.: Издательский дом "Вильямс", 2007. - 880 с.: ил. - Парал. тит. англ. Абрамова Н.В., Договоры поручения, комиссии. Агентские договоры. - М.: Издательско-консультационная компания "Статус - Кво 97", 2008. - 172 стр. Андреев Н.А. Внутренний аудит: учебник. / Н.А. Андреев - 3-е изд., перераб. и доп. - М.: ННД сПб: Питер, 2007 - 420 стр. Брага В.В. Компьютерные технологии в бухгалтерском учете на базе автоматизированных систем / В.В. Брага, А.А. Левкин. - М.: ЗАО "Финстатинформ", 2006. - 220 с. Барышников Н.П. Бухгалтерский учет: отчетность и налогообложение / Н.П. Барышников. - М.: Филинъ, 2007 - 467 стр. Брызгалин А.В. Векселя и взаимозачеты / А.В. Брызгалин. - М.: ИНФРА-М, 2006. - 220 с. Бухгалтерский учет: Учебник / Ю.А. Бабаев, Л.Г. Макарова, Ю.А. Оболенская и др. / Под ред. Ю.А. Бабаева. - М.: ТК Велби, Изд-во Проспект, 2006. Бухгалтерский учет: Учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др. / Под ред.П.С. Безруких. - 4-е изд., перераб. И доп. - М: Бухгалтерский учет, 2006. Бухгалтерский учет: Учебник / Ю.А. Бабаев, Л.Г. Макарова, Ю.А. Оболенская и др. / Под ред. Ю.А. Бабаева. - М.: ТК Велби, Изд-во Проспект, 2006. Бухгалтерский учет/ Учебник под ред.П.С. Безруких, В.В. Ивалевич, Н.П. Кондраков и др. - 2-е изд. пер. и доп. - М.: Бухучет, 2006. - 511 с. Бухгалтерский учет / Учебник под ред.А.Д. Ларионова. - М.: "Проспект», 2006. - 260 с. Вещунова Н.Л., Фомина А.Ф. Бухгалтерский учет на предприятиях различных форм собственности/ Учебно-практическое пособие. Издание 2-е пер. и доп. - М.: ПБОЮЛ Григорян А.Ф., 2007. - 360 с. Вахрушина. М.А. Бухгалтерский управленческий учет: учебник для вузов.2-е изд., доп. и пер. - М.: Омега-Л; Высш. шк., 2007. - 528 стр. Головизнина А.Т., Архипова О.И., Теория бухгалтерского учета: курс лекции. - М.: ТК Велби, 2007. - 168 стр. Дубоносов Е.С., Судебная бухгалтерия. Учебно-практическое пособие. М.: Книжный Мир, 2008 - 416 стр. Ивашкевич В.Б. Практический аудит: Учеб. пособие. М.: Магистр, 2007. Касьяновой Г.Ю., Практические рекомендации для бухгалтера и руководителя. Посредничество: правовое регулирование, бухгалтерский и налоговый учет. - М.: Информцентр ХХI века, 2006. - 320 стр. Касьяновой Г.Ю., Комиссионная торговля: сложные вопросы. - М.: АБАК, 2006. - 136 стр. Кондраков Н.П. Бухгалтерский учет: Учебник. - 2-ое изд., перераб, и доп, - М.: ИНФРА-М, 2008. Макарова Н.С. Аудит расчетов с поставщиками и подрядчиками / Н.С. Макарова // Аудиторские ведомости. - 2006. - № 4. - с.6-9. Посредникам разъясняется. Е. Макарова, 'Расчет', N 1, январь 2006 г. Подольский В.И. Аудит М.: ЮНИТИ-ДАНА, 2008. Пошерстник Е.Б., Мейксин М. с., Пошерстник Н.В. Самоучитель по бухгалтерскому учету / НТД "Герда", 2007. - 390 с. Суйц В.П. Учебник. М.: Высшее образование, 2007 Соколов Я.В. Бухгалтерский учет для руководителя / Я.В. Соколов. - М.: ПРОСПЕКТ, 2007. - 320 с. Шевелев А.Е., Шевелева Е.В. Бухгалтерский учет расчетов: учебное пособие. - М.: КНОРУС, 2009. - 512 стр. Филобоков Л.Ю. Учет дебиторской и кредиторской задолженности / Л.Ю. Филобоков // Экономический анализ: теория и практика. - 2007. - № 7. - с.8-11. Приложение 1

Приложение 2

Приложение 3

Динамика дебиторской и кредиторской задолженности ООО "Типол-Топ» Приложение 4

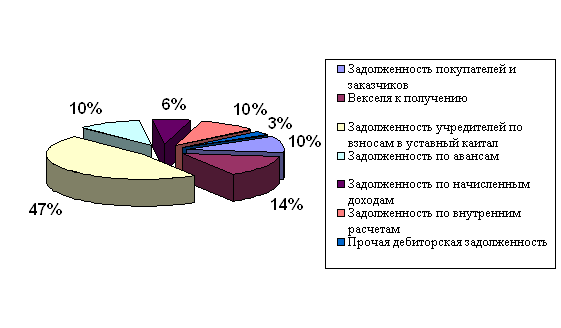

Структура дебиторской задолженности в ООО "Типол-Топ» Приложение 5

Приложение 6

План счетов бухгалтерского учета финансово-хозяйственной деятельности ООО "Типол-Топ» |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Структура

кредиторской задолженности в ООО "Типол-Топ»

Структура

кредиторской задолженности в ООО "Типол-Топ»