|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Финансовый менеджмент в холдингеСлужба административного директора контролирует работу розничных магазинов ЗАО «Плес», их развитие и эффективное функционирование Отдел по работе с персоналом отвечает за работу работников фирмы, продвигая их по службе, принимая новых и обеспечивая их должностными инструкциями, следит за правильным и своевременным ведением статистики, этичностью персонала, организация общественных мероприятий, удаляет все возникающие на линиях коммуникации барьеры, препятствующие росту организации. Отдел программного обеспечения обеспечивает бесперебойной работой всей имеющейся во введении фирмы офисной техники, а так же занимается учетом поступивших, хранящихся и отпущенных со склада товаров. Отдел продаж продает товар клиентам, следит за пополнением клиентской базы, своевременной отгрузкой товара со склада. Отдел маркетинга обеспечивает организацию своевременной, объективной информацией, необходимой фирме для достижения целей, проводит маркетинговые исследования, занимается изданием и оформлением статистических отчетов, мониторинг цен, аналитикой, а так же составление акции на период. Отдел логистики состоит из: логистов - составление маршрута доставки , диспетчеров – оформление накладных, водителей, экспедиторов – непосредственная доставка груза, грузчиков, кладовщиков – сборка и размещение товар на складе, товаровед- приемка товара. Секретарь отвечает за прием телефонных звонков, ведение документооборота, оформление договоров, приказов. Юридический отдел следит за правильность составления юридических документов, договоров на поставку и отгрузку товаров, защищает, в случае необходимости, интересы ЗАО «Плёс» в суде. Финансовый отдел осуществляет оплату счетов, осуществляемых приобретений, ведет тщательные записи финансовых операций, отвечает за материально, техническое обеспечение. Бухгалтерия – отображение всех материальных и хозяйственных операций в бухгалтерской отчетности; ведение всех бухгалтерских документов и т.п. На работников предприятий оптовой торговли возложена материальная ответственность, т. е. обязанность возместить имущественный ущерб, причиненный предприятию по их вине. Договор о полной материальной ответственности заключается с работниками, достигшими 18-летнего возраста и занимающими должности, непосредственно связанные с хранением, обработкой, перевозкой и продажей (отпуском) ценностей. В ЗАО «Плес» такой договор заключен со всеми работниками (Приложение 4). В соответствии с заключенным договором работник принимает на себя полную материальную ответственность за необеспечение сохранности вверенных ему материальных ценностей и обязуется: бережно относиться к переданным ему ценностям и принимать меры к предотвращению ущерба; своевременно сообщать администрации обо всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему материальных ценностей; вести учет и отчетность в установленном порядке; участвовать в инвентаризации материальных ценностей. Для осуществления своей деятельности ЗАО «Плес» имеет в своем наличии квалифицированный персонал, численность которого на 1 января 2007 г. составила 321 человек. Высокий профессионализм руководителей предприятия, специалистов бухгалтерской службы, основных работников подтверждается финансовыми результатами деятельности предприятия. Для характеристики основных показателей экономической деятельности ЗАО «Плес» используются данные бухгалтерской отчетности за 2005-2007 гг. (табл. 1) Таблица 1. Экономические показатели деятельности ЗАО «Плес» за 2005-2007 гг.(тыс. руб.)

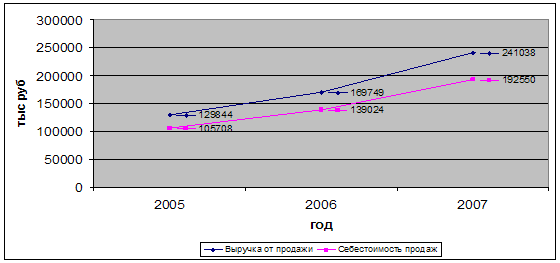

Из данных табл. 2.1.1 следует, что выручка от продаж в 2006 г. увеличилась на 30,7 % и составила 169749 тыс. руб., в 2007 г. отмечается ее рост еще на 42,0% или на 71289 тыс. руб. В стоимостном выражении прирост в сопоставимых ценах 2005 г. составил 26,1%. Себестоимость продаж по сумме возросла в 2006 г. на 31,5 % и составила 139024 тыс. р., тогда как в 2007 г. возросла на 38,5 %.

Рис. 3 Изменение выручки и себестоимости продаж за период 2005-2007 г.г. Доля себестоимости продаж в выручке снизилась, что связано с опережающим темпом роста выручки над темпами роста себестоимости реализованных товаров. На увеличение себестоимости повлияло увеличение средней заработной платы и проведение капитального ремонта помещений. Наблюдается прирост ресурсов ЗАО «Плес» в 2005-2007 гг. Среднесписочная численность работников в 2006 г. увеличилась на 30 человек, и в 2007 г. – еще на 8 и составила 321 человек. Выручка на одного работника увеличилась на 43 тыс. руб., что в 2006 г. составило 208,8 тыс. руб. выручки от продажи в расчете на 1 работника. В 2007 г. также отмечается рост показателя на 84,8 тыс. руб. и он сформировался в сумме 293,3 тыс. руб. Причиной увеличения количества работников служит расширение деятельности. Произошло увеличение среднемесячной заработной платы на 46,1 и 40,4 % соответственно, что свидетельствует об уделении внимания руководством общества повышению стимулирующей роли заработной платы. В структуре совокупных ресурсов в 2005 году наибольший удельный вес занимали оборотные средства –49%, доля основных средств –29%, расходов на оплату труда – 22% . В структуре совокупных ресурсов в 2007 году наибольший удельный вес занимали оборотные средства –48%, доля основных средств –24%, расходов на оплату труда – 28%. Отметим, что данная структура ресурсов позволяет добиваться организации увеличения платежеспособности и укрепления финансовой устойчивости. В результате роста практически всех показателей деятельности ЗАО «Плес» получило положительный финансовый результат в виде прибыли от продаж, которая составила в 2007 г. 7840 тыс. руб., увеличившись за исследуемый период на 7929 тыс. руб. Таким образом, в исследуемом периоде ЗАО «Плес» смогло стабилизировать ситуацию и выйти на рентабельный уровень деятельности. Результаты хозяйствования предприятия во многом зависят от эффективного использования имеющегося потенциала. В табл. 2 представлены показатели, характеризующие эффективность использования основных средств предприятия. Степень эффективности использования основных фондов характеризуется показателями фондоотдачи и фондоемкости, фондорентабельности и фондовооруженности. Показатель фондоотдачи характеризует размер выручки в денежном выражении, приходящейся на каждый рубль основных средств. Показатель фондоемкости, обратный фондоотдаче, характеризует стоимость основных средств, приходящуюся на каждый рубль выручки от продаж. Таблица 2. Эффективность использования основных средств ЗАО «Плес» за 2005-2007 гг.

Анализируя показатель отметим, что в 2007 г. показатель фондоотдачи составил 12,6 руб. в расчете на 1 руб. выручки, что больше аналогичного показателя прошлого года на 2,1 руб. За 2007 г. он составлял 0,08 руб. и стал меньше показателя фондоемкости за 2005 г. на 20 %, что свидетельствует о повышении эффективности использования основных фондов. На уровень фондоотдачи влияет не только сумма реализованной продукции, товаров и услуг, которая зависит от эффективности использования МТБ предприятия, продолжительности рабочего времени, ритмичности работы, но и структуры основных фондов. Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов и наоборот. В нашем случае, показатели фондоотдачи и фондоемкости характеризуют достаточно эффективное использование основных средств; но существует возможность повысить степень их загрузки, на основе использования более нового и модернизированного оборудования, позволяющего повысить производительность труда. Показатель фондовооруженности показывает, что на одного работника предприятия за 2006 г. приходилось 20,0 тыс. руб. стоимости основных фондов, что на 16,5 % больше аналогичного показателя 2006 г. Рентабельность основных фондов ЗАО «Плес» составила в 2007 г. 30,6 %, что является достаточно высоким результатом. Для сравнения, в 2006 г. показатель не рассчитывался в виду нулевого финансового результата деятельности. Продолжительность оборота оборотных средств является одним из показателей ликвидности и платежеспособности, так как она выражает скорость, с которой активы могут быть обращены в наличность. Таблица 3. Экономическая эффективность использования оборотных средств за 2005 - 2007 г. г.

В нашем случае данный показатель достаточно низок и составляет 54,3 дня, это говорит о том, что в среднем, за год оборотный капитал превращается в наличные денежные средства примерно 7 раз. По сравнению с 2006 г. оборачиваемость ускорилась на 0,7 оборота или 6,6 дня, что является положительным фактором. Основной причиной следует назвать опережение темпов роста объема продаж (142,0 %) над темпами роста средней стоимости оборотных средств. 2.2 Внешняя и внутренняя среда функционирования холдинга ЗАО «Плес» На деятельность предприятия большое влияние оказывают внешнее окружение и внутренняя среда функционирования. Условно внешние факторы подразделяются на факторы прямого и косвенного воздействия. К факторам прямого воздействия относят: государство, потребителей, поставщиков, конкурентов. Их воздействие проявляется на конкретных экономических показателях предприятия (ресурсах, объеме деятельности, позиций на рынке и т.д.). Степень влияния может быть оценена количественно или по стоимости (в большинстве случаев). К факторам косвенного воздействия относят: политику, экономику, социально-культурные, научно-технические, географические и др. Государственное воздействие осуществляется в сфере экономики отдельных отраслей (промышленная, аграрная, торговая внешнеэкономическая политика), в решении отдельных вопросов (на формирование налоговой, таможенной, финансовой системы), в сфере региональных экономических отношений. К функциям государства в экономической области относится создание правовой основы для принятия экономических решений, начиная с принятия Конституции, которая оговаривает экономическую базу общества, где затрагиваются проблемы собственности. Кроме того, существуют административное, земельное право, уголовный кодекс и т.д. каждый член общества сообразует свою деятельность с законодательством; стабилизация экономики. Для этого государство использует бюджетно-налоговую и денежно-кредитную политику; социально обоснованное распределение ресурсов. Государство берет на себя частично или полностью заботу о сельском хозяйстве, предприятиях связи, транспорте, благоустройстве сферы обитания человека (проблемы экологии), осуществлении внешней и внутренней политики, здравоохранении и образовании; обеспечении социальных гарантий: установлении минимального уровня оплаты труда; определении размера пенсионных выплат; пособий по безработице; индексации доходов наиболее уязвимых слоев населения. Очень важным фактором во внешней среде являются потребители. Производитель не может «жестко» контролировать потребителя и не должен манипулировать потребителем. Главное для предприятия заключается в том, чтобы вовремя и верно реагировать на перемены потребительского поведения, анализировать факторы, вызывающие те или иные перемены. Потребителем продукции и услуг предприятия являются крупные торговые точки, оптовые компании и мелкооптовые компании, а так же федеральные и республиканские розничные сети Чувашской республики, республики Марий Эл, г. Нижний Новгород, Нижегородской области. Важным фактором прямого воздействия являются конкуренты, конкуренция и конкурентоспособность предприятия. В условиях рыночной экономики конкуренция является основным регулирующим механизмом, заставляющим изготовителей производить, а посредников продавать именно те товары, в которых ощущается потребность. Целью конкурентов на рынке является продажа товара покупателю, а основное средство - качественный маркетинг на предприятии. Государственное регулирование, поставщики, потребители и конкуренты заставляют предприятие в управлении придерживаться определенных правил, корректировать свое поведение на рынке, вырабатывать определенную стратегию и тактику при выборе видов деятельности, источников поступления сырья, товаров, использования прибыли. Среди конкурирующих организаций для оптовой компании ЗАО «Плес» можно отметить ООО «Сладкая жизнь плюс», ООО «ВКТ». Конкурентным преимуществами Холдинга ЗАО «Плес» являются: · Широкая ассортиментная линейка (2500 наименований); · Система городской и областной доставки – в 24 часа с момента приемки заказа. Минимальная сумма заказа – от 500 руб; · Обслуживание каждого клиента выделенным менеджером (торговым представителем); · Постоянные акции для клиентов; · Возможность предоставления клиентам отсрочки платежа и товарного кредита; · Система скидок. Наличие оборудованных (в т.ч. холодильными камерами с разным температурным режимом от -18 до 10 С) больших складских помещений, отлаженный график поставок от производителей позволяет поддержать оптимальные для удовлетворения спроса клиентов товарные запасы. Для доставки продукции мы имеем собственный автомобильный транспорт и при необходимости привлекаем наемный. Цель работы отдела логистики: своевременная качественная доставка заказа клиенту, на следующий день после приема заказа. Научно-технический прогресс оказывает огромное влияние на развитие экономики страны. Он является основой роста производительности труда и ускорения оборачиваемости капитала на предприятиях торговли, способствует исчезновению старых профессий, связанных с тяжелым трудом и возникновению новых, связанных с управлением и контролем за машинами и системами. Воздействие научно-технического фактора на предприятия торговли немаловажно. Разработка проекта Стратегии развития Российской Федерации по модернизации экономики оказывает воздействие и на предприятия торговли. В настоящее время на предприятиях торговли ведется замена и модернизация контрольно-кассовых машин с фискальной памятью, что в свою очередь создает обновление единой базы данных предприятий, внедрение и расширение системы безналичных расчетов с потребителями. Все учетные процессы в компании автоматизированы, учет товаров ведется через 1С: Предприятие. Научно-технический фактор способствует и росту квалификации работников, и совершенствованию их труда на предприятии. Географический фактор оказывает большое влияние на работу предприятия торговли. Для эффективной работы предприятие целесообразно размещать на окраине города, иметь хорошие подъездные пути (как железнодорожные, так и автомобильные). При формулировании личной стратегии или стратегии направления, бизнес-единицы, компании, корпорации, концерна необходимо четко представлять возможности и угрозы на каждом из рынков - если их несколько. Необходимо уменьшить влияние слабостей. При анализе сильных и слабых сторон обязательно следует обратить внимание на сложившуюся корпоративную культуру компании и политику собственников. Она определяет ограничения и возможности при выборе направлений развития. При составлении SWOT-анализа обращается внимание, что "сильные стороны" компании и её "слабые стороны" (ее "недостатки") явно относятся к внутренним факторам. Среди "сильных сторон" указываются внутренние преимущества предприятия, которые делают его конкурентоспособным на рынке. К "слабым сторонам" относятся все возможные слабые звенья в цепочке начисления стоимости венчурного предприятия, которые должны быть усилены, чтобы гарантировать успех. Необходимо обратить внимание, что "возможности" и "угрозы" среды, где компания осуществляет свою деятельность - это явно внешние факторы. Более детально рассмотрим элементы внутренней среды. Сильные стороны предприятия — то, в чем оно преуспело или какая-то особенность, предоставляющая дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве продукции, известности торговой марки и других значимых аспектах. Ниже приведен SWOT-анализ ЗАО «Плес» (табл. 4). Таблица 4 SWOT-анализ ЗАО «Плес»

Слабые стороны предприятия это отсутствие чего-то важного для функционирования предприятия или то, что пока не удается по сравнению с другими компаниями и ставит фирму в неблагоприятное положение. В качестве примера слабых сторон можно привести не слишком удобное расположение, текучесть кадров, наличие сильных конкурентов. Каждый SWOT уникален и может включать одну или две из них, а то и все сразу. Каждый элемент в зависимости от восприятия покупателей может оказаться как силой, так и слабостью. Для эффективной деятельности предприятия необходимо постоянно изучать и сопоставлять темпы роста отраслей, динамику рынка, его насыщенность, уровень инфляции и безработицы, процентные ставки за кредит, инвестиционную, налоговую политику государства, политику в области заработной платы и цен. В следующем разделе будет проведен анализ всех финансовых показателей, показатели финансовой деятельности холдинга и оценка влияния факторов. 2.3 Комплексный анализ финансовых показателей холдинга ЗАО «Плес» Финансовое положение ЗАО «Плес» характеризуется размещением и использованием средств (активов) и источниками их формирования - собственного капитала и обязательств, т.е. пассивов. Излишек или недостаток плановых источников средств (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости. В таблице 5 представлены основные показатели финансового состояния предприятия для оценки типа финансового состояния: 1. Абсолютная краткосрочная финансовая устойчивость 2. Нормальная краткосрочная финансовая устойчивость 3. Неустойчивое (предкризисное) финансовое состояние 4. Кризисное финансовое состояние. Таблица 5 Оценка типа финансового состояния предприятия за 2005 - 2007 гг. (тыс.руб.)

ЗАО «Плес» за 2005-2007 гг. было в кризисном положении, когда сумма запасов и затрат не обеспечивалась источниками их финансирования (недостаток составил 5998, 6881, 16412 тыс. руб. соответственно, т.к. темп роста суммы запасов и затрат предприятия превышал темпы роста источников формирования (собственных оборотных средств, собственных и долгосрочных источников). Таблица 6. Относительные значения коэффициентов финансовой устойчивости предприятия

Рыночные условия хозяйствования обязывают предприятия в любой период времени иметь возможность срочно погасить внешние обязательства (т.е. быть платежеспособным) или краткосрочные обязательства (т.е. быть ликвидным). В отечественной практике анализ платежеспособности и ликвидности предприятия осуществляется сравнением средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенным в порядке возрастания сроков. По существу ликвидность предприятия означает ликвидность его баланса. Рассмотрим ликвидность баланса предприятия по данным таблицы 7. Таблица 7. Анализ ликвидности баланса ЗАО «Плес» за 2005-2007 гг. (тыс.руб.)

Характеризуя ликвидность баланса ЗАО «Плес» следует отметить, что в отчетном периоде наблюдался платежный недостаток наиболее ликвидных активов - денежных средств и ценных бумаг для покрытия наиболее срочных обязательств: на 1 января 2008 г. на 9388 тыс. руб. (12996-3608) или на 72,2% и на 1 января 2007 г. на 12679 тыс. руб. (18047-5368) или на 70,3 %. Эти цифры говорят о том, что на начало периода только 27,85 % срочных обязательств предприятия покрывались наиболее ликвидными активами. В конце отчетного периода ожидаемые поступления от дебиторов были меньше краткосрочных кредитов банка, следовательно недостаток быстрореализуемых активов по сравнению с общей величиной краткосрочных обязательств составил на 3728 тыс. руб. (9404-5676). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||