|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

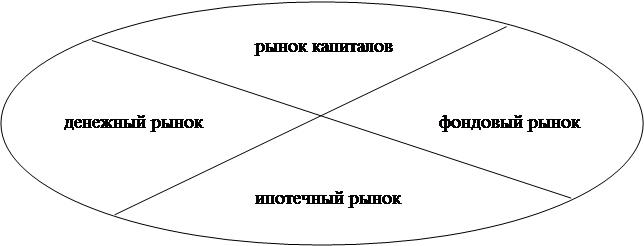

Дипломная работа: Ипотечное кредитование: зарубежный опыт и российская практикаДипломная работа: Ипотечное кредитование: зарубежный опыт и российская практикаИПОТЕЧНОЕ КРЕДИТОВАНИЕ: ЗАРУБЕЖНЫЙ ОПЫТ И РОССИЙСКАЯ ПРАКТИКА Оглавление Введение.. 3 ГЛАВА 1. ЭкономиЧЕСКИЕ И правовЫЕ основЫ Ипотечного кредитования.. 8 1.1. Основные экономические и правовые понятия в ипотеке и ипотечном кредите. 8 1.2. Ипотечное кредитование в современной России. 21 1.3. Система ипотечного кредитования в Европе и США.. 34 ГЛАВА 2. ПРИКЛАДНЫЕ АСПЕКТЫ ипотечноГО кредитованиЯ как инструментА бизнеса.. 45 2.1. Проблемы участия банков в ипотечном кредитовании. 45 2.2. Основные особенности кредитования жилищного строительства 60 2.3. Проблемы финансирования деятельности промышленных предприятий с помощью ипотечного кредитования. 70 ГЛАВА 3. НАПРАВЛЕНИЯ сОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА ВОЗВРАТНОСТИ ИПОТЕЧНЫХ КРЕДИТОВ.. 82 3.1. Основные принципы обеспечения возвратности ипотечного кредита 82 3.2. Финансовые риски и страховая защита в ипотечном кредитовании 91 3.3. Методы оценки рыночной стоимости объектов ипотеки. 104 Заключение.. 114 Список использованных источников.. 119 Введение Ипотека, то есть обеспечение исполнения различных финансовых, экономических гражданско-правовых обязательств с использованием залога недвижимого имущества, традиционно служит в странах с развитой рыночной экономикой одним из важнейших инструментов обеспечения нормального функционирования финансово-экономического механизма, поддержания на должном уровне платежной дисциплины, надежной гарантией прав и законных интересов кредиторов, одним из наиболее эффективных способов перехода ресурсов в руки рентабельно действующих собственников. Актуальность ипотеки существенно возрастает в трансформационных и переходных экономиках. Существующая в России проблема неплатежей, сложившаяся атмосфера всеобщего взаимного недоверия хозяйствующих субъектов, большое количество банкротств предпринимательских структур, повальная задолженность юридических и физических лиц бюджетам различных уровней, а также задолженность самих бюджетов по оплате труда и другим выплатам, зависимость платежеспособности коммерческих организаций от перемен политического климата – все это обусловливает необходимость существенного ужесточения контроля при совершении крупных коммерческих сделок. Такая ситуация приводит к тому, что происходит разрыв сложившихся связей, существуют трудности с формированием каналов сбыта, возникают проблемы финансирования крупных сделок. В этой связи расширение применения ипотеки как способа обеспечения возвратности ипотечных кредитов должно позволить в значительной степени повысить интеграционные тенденции, а также разблокировать препятствия на пути развития хозяйственных связей, повысить надежность капиталовложений, а также дать импульс жилищному строительству и ряду других отраслей национальной экономики. Поэтому следует отметить, что, несмотря на обилие программ развития жилищного строительства, кредитования малого и среднего бизнеса, экономические реалии таковы, что без принятия комплекса дополнительных мер по стимулированию инвестиций в эти сферы решить данные проблемы будет невозможно. Чтобы убедиться в этом, достаточно сопоставить размеры платежеспособного спроса основной массы населения, действующие цены на жилье, условия получения кредитов на приобретение квартиры или строительство собственного дома, суммарную стоимость активов, находящихся под контролем малых и средних предприятий. Системы ипотечного инвестирования предусматривают механизм накоплений и долгосрочного кредитования под невысокий процент. Ипотечные ссуды используются для финансирования, приобретения, постройки и перепланировки как жилых, так и производственных помещений. Требование, в соответствии с которым для получения запрашиваемой ссуды заемщик должен быть совладельцем некоего строения, означает, что в подавляющем большинстве случаев залоговое имущество является надежным обеспечением выданной ссуды. В настоящее время складывается несколько видов систем ипотечного кредита. Одна из них опирается на коммерческого застройщика, для которого недвижимость – не предмет потребления, а товар и источник прибыли. Эта система включает элементы ипотеки и оформления кредитов под залог объекта нового строительства, а также порционность предоставления кредита. Другая система основана на оформлении закладной на имеющуюся недвижимость и получении под нее кредита на новое строительство. Существуют системы ипотечного кредита, которые предусматривают наряду с банковским кредитом под закладную использование ряда дополнительных источников финансирования, в частности, приватизационных сертификатов, дотаций муниципалитетов, финансовых средств предприятий и граждан, дополнительных кредитов банка под дополнительные закладные на земельный участок, дачу, гараж и другую недвижимость. Наконец, возможно заключение контракта через посредническую фирму или аукцион на куплю–продажу имеющейся недвижимости с отсрочкой передачи прав собственности на нее на срок нового строительства, что позволяет финансировать новое строительство за счет выручки от фьючерсной продажи недвижимости. При этой системе снижаются коммерческие риски, связанные с нестабильностью цен на строительство. Ипотека может быть установлена на любое недвижимое имущество, которое залогодатель вправе продавать или отчуждать иным образом: земельные участки (в т.ч. участки из состава земель сельскохозяйственного назначения); предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома и квартиры; дачи, садовые дома, гаражи и другие строения потребительского назначения; иное недвижимое имущество. Предмет ипотеки должен принадлежать залогодателю на правах собственности или полного хозяйственного ведения. Участник общей совместной собственности (без определения доли каждого из собственников) может оформить ипотеку только при наличии письменного согласия всех собственников, а участник общей долевой собственности вправе заложить свою долю без их согласия. Все вышесказанное подчеркивает большое социальное значение ипотечного кредитования, которое, во-первых, может служить инструментом создания среднего класса в России, а во-вторых, социальной базой решения демографической проблемы. Таким образом, ипотека является в настоящее время одним из эффективных инструментов решения многих важных социальных, экономических и правовых проблем, существующих в нашей стране. Тем не менее, по мнению многих специалистов, в экономическом аспекте у ипотечного кредитования имеется наряду с большими перспективами и существенные проблемы. Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования. Все вышесказанное подтверждает актуальность и практическую значимость темы дипломной работы. Объект и предмет дипломной работыОбъектом рассмотрения в дипломной работе является рынок ипотечного кредитования в России, предметом рассмотрения отношения, возникающие между кредитором и заемщиком в процессе ипотечного кредитования. Выбор объекта и предмета исследования обусловлен сложившейся экономической ситуацией в экономике России, необходимостью глубокого анализа экономической сущности ипотеки как финансового инструмента, а также необходимостью регулирования экономических отношений между кредитором и заемщиком в процессе оценки предмета залога. Цель и задачи дипломной работыЦель дипломной работы заключается в анализе основных проблем ипотечного кредитования и рассмотрении возможных методов усиления его роли в экономическом росте России. В рамках поставленной цели в работе сформулированы следующие задачи: v рассмотреть правовую и экономическую сущность ипотеки, ипотечного кредитования, а также определить его место в совокупности банковских операций; v проанализировать отечественный и зарубежный опыт ипотечного кредитования; v исследовать проблемы участия банков в ипотечном кредитовании, проблемы использования ипотеки в жилищном кредитовании, а также формирования пассивов предприятий за счет ипотечных кредитов; v выявить наиболее приемлемые методы обеспечения возвратности ипотечных кредитов, рассмотреть возможные механизмы страхования банковских кредитных рисков, а также объектов залога; v предложить механизм расчета реальной стоимости жилых и нежилых помещений в случае использования их как объектов залога. Методическая основа исследованияНаучной и методической основой дипломной работы послужили законодательные и иные нормативные акты, работы отечественных ученых и специалистов по ипотечному кредитованию, а также труды по экономике, финансам, теории кредита. Аналитической базой обоснования концептуальных положений диплома, обеспечения достоверности содержащихся в нем выводов и предложений явились статистические данные Госкомстата РФ, эмпирические данные, материалы периодических изданий. В ходе исследований в рамках дипломной работы применялись различные методы: логический анализ, системный подход, метод экспертных оценок, ретроспективный анализ, табличный метод и другие. ГЛАВА 1. ЭкономиЧЕСКИЕ И правовЫЕ основЫ Ипотечного кредитования 1.1. Основные экономические и правовые понятия в ипотеке и ипотечном кредитеПравовая база ипотеки в РоссииВ связи с увеличением объемов делового оборота недвижимости в России все активнее стали использоваться такие инструменты, как залог недвижимого имущества, внесение недвижимости в качестве вклада в уставный капитал и др. В этой связи объективно проявилась необходимость правового регулирования вопросов, связанных с оборотом недвижимого имущества. В результате законотворческой работы был принят Закон 102-ФЗ от 16 июля 1998 г. «Об ипотеке (залоге недвижимости)». В соответствии с этим Законом ипотека имеет место тогда, когда обеспечением обязательства служит недвижимость. В указанном Законе (ч. 2 ст. 1) также содержится норма о том, что по обязательству, обеспеченному залогом, залогодателем может быть как сам должник, так и лицо, не обремененное этим обязательством. То есть Закон позволяет третьему лицу выступать поручителем по займу. Участие третьего лица в залоговых правоотношениях показательно тем, что при этом, точно так же, как и в ситуации, когда залогодатель и должник выступают в одном лице, существенным условием является объект недвижимости, предоставляемый в качестве залога третьим лицом, а не то, какие отношения существуют между таким залогодателем и основным должником, например, по кредитному договору. Отношения между названными лицами могут иметь различную природу, однако непосредственно к ипотеке они не относятся, поскольку при залоге, равно как и при ипотеке, «верят не лицу, а вещи». Указанный Закон однозначно определяет, что заложенная недвижимость остается у залогодателя, и этим подчеркивается одно из главных условий ипотеки, по которому залогодатель владеет и пользуется имуществом, т.е. имеет место залог не только с оставлением имущества у залогодателя, но и с сохранением его оборота, имеющего определенные ограничения. Таким образом, ипотека возникает в силу норм закона. В частности, считается находящимся в залоге с момента государственной регистрации договора купли-продажи жилой дом или квартира, приобретенные за счет кредита банка или иной кредитной организации в собственность. Залог имеет место, например, при передаче под выплату ренты земельного участка или другого недвижимого имущества. В этом случае получатель ренты в обеспечение обязательства плательщика ренты приобретает право залога на это имущество. Однако, как правило, наиболее распространенным основанием возникновения ипотеки является договор, в соответствии с которым определяются объект ипотеки, залогодатель, залогополучатель и другие участники конкретной сделки. В дополнение к сказанному необходимо указать, что применительно к ипотеке большое значение имеют как общие правила об оборотоспособности объектов гражданских прав, так и правила регулирования оборота объектов недвижимого имущества. Так как оборот недвижимости допускается в строго очерченных пределах в соответствии с законами, то лишь в соответствии с содержащимися в них нормами может возникать залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества (п. 4 ст. 1 Закона). Например, купля-продажа, залог и совершение других сделок, которые влекут или могут повлечь за собой отчуждение участков лесного фонда, а также участков лесов, не входящих в лесной фонд, не допускаются (ст. 12 Лесного кодекса РФ). Помимо ограничений на состав объектов, вовлекаемых в деловой оборот по ипотеке, законодательство регулирует также состав и типы сделок, обеспечение по которым может быть представлено в виде ипотеки. Как указывается в законе, ипотека обслуживает только основное обязательство. Поэтому существует определенный перечень обязательств, обеспечиваемых ипотекой, включающий в себя следующие из них: v кредитный договор (ст. 819 ГК РФ); v договор займа (ст. 807 ГК); v договор иного обязательства, в т.ч. обязательства, основанного на купле-продаже (ст. 454 ГК), аренде (ст. 606 ГК), подряде (ст. 702 ГК); v другой договор (ст. 420 ГК); v причинение вреда (п. 1 ст. 8 ГК). Данный перечень не носит исчерпывающего характера и может быть расширен, поскольку имеется оговорка «если иное не предусмотрено федеральным законом». Если сторонами ипотечных правоотношений являются юридические лица, то обязательства, в отношении которых установлена ипотека, подлежат бухгалтерскому учету (ч. 2 ст. 2 Закона). Основы регулирования бухгалтерского учета в России установлены Законом о бухгалтерском учете. В соответствии с его положениями (п. 2 ст. 1) объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе своей деятельности. Общие правила, содержащиеся в Законе о бухгалтерском учете, детализируются в других нормативных правовых актах. В каждом конкретном случае бухгалтерский учет обязательств, обеспечиваемых ипотекой, имеет свои специфические особенности и может отличаться весьма существенным образом. В частности, бухгалтерский учет операций по договорам займа отличается от правил, по которым учитывается аренда имущества. Согласно п. 1 ст. 807 ГК по договору займа деньги или иные вещи, определенные родовыми признаками, передаются заимодавцем в собственность заемщику. Порядок выдачи займа, его возврата, начисления и уплаты процентов и штрафных санкций определен в главе 42 ГК. В соответствии с ГК договором займа или нормативными правилами могут быть установлены особенности использования и учета заемных средств. Сущность данной операции заключается в том, что передача предмета займа связана с переходом права собственности на него, а значит и со списанием с баланса заимодавца вещей (товарно-материальных ценностей) и их принятием к учету на соответствующие счета заемщика. Передача вещей (товарно-материальных ценностей) заемщику дает формальное основание отражать операцию в бухгалтерском учете через счета для учета реализации. Вместе с тем заемщик, возвращая аналогичные ценности, также отражает возврат с использованием счетов для учета выручки от реализации. То есть ипотека влечет за собой не только правовые последствия, но и совокупность финансово-экономических процедур, к которым относятся движение денежных ресурсов, бухгалтерские операции, извлечение экономической выгоды и др. Таким образом, в настоящее время созданы как правовые, так и экономические основы ипотеки. Правовые основы в сущности составляют нормативно-правовую базу ипотеки, которая включает законы, постановления правительства РФ и другие подзаконные акты. По мнению экспертов-юристов, существующая в настоящее время нормативно-правовая база ипотеки нуждается в существенной доработке. В частности, в законе недостаточно четко сформулировано понятие закладной. Необходимы уточнения также и в разделе о регистрации ипотеки, так как текст неоднозначно определяет, какой документ подтверждает возникновение обеспеченного ипотекой обязательства. То есть проблема совершенствования правового регулирования ипотеки существует, но ее решение выходит за рамки дипломной работы. Кредит под залог недвижимого имуществаПоскольку ипотека представляет собой залог и служит обеспечением обязательства, она получила распространение в банковской практике как инструмент снижения кредитных рисков. То есть ипотека является залогом по специальному виду кредита – ипотечному кредиту, который выдается, как правило, на специальных условиях, обусловленных спецификой формы залога недвижимости. Таким образом, ипотечный кредит это одна из разновидностей долгосрочного кредита, выдаваемого под залог земли и другого недвижимого имущества, состав которого приведен в ст. 5 Закона «Об ипотеке (залоге недвижимости)»: v земельные участки (за исключением участков, указанных в ст. 63 Закона); v предприятия, а также здания, сооружения и другое недвижимое имущество, используемое в предпринимательской деятельности; v жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат; v дачи, садовые дома, гаражи и другие строения потребительского назначения; v воздушные и морские суда, суда внутреннего плавания и космические объекты. Не все перечисленные объекты в чистом виде можно считать недвижимым имуществом. В частности, в соответствии с Законом №122-ФЗ от 21 июля 1997г. «О государственной регистрации прав на недвижимое имущество и сделок с ним» недвижимое имущество (недвижимость), права на которое подлежат государственной регистрации, – это земельные участки, участки недр, обособленные водные объекты и все объекты, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в т.ч. здания, сооружения, жилые и нежилые помещения, леса и многолетние насаждения, кондоминиумы, предприятия как имущественные комплексы. Под это определение не подпадают воздушные и морские суда, суда внутреннего плавания и космические объекты. Однако они являются предметами ипотеки, т.е. рассматриваются как объекты залога. Данное несоответствие, однако, не влияет на сущность ипотечного кредита, которая будет рассмотрена далее. Но прежде следует рассмотреть структуру рынка ссудных капиталов. Рынок ссудных капиталов как один из сегментов финансового рынка можно определить как особую сферу финансовых отношений, связанных с обеспечением кругооборота ссудного капитала. Основными участниками этого рынка являются: v первичные инвесторы, т.е. владельцы свободных финансовых ресурсов, мобилизуемых банками на различных основаниях и превращаемых в ссудный капитал; v специализированные посредники в лице кредитно-финансовых организаций, непосредственно привлекающие (аккумулирующие) денежные средства, превращающие их в ссудный капитал и передающие такой капитал заемщикам на возвратной основе (временно) за плату в форме процента; v заемщики в лице юридических и физических лиц и государства, испытывающие недостаток в финансовых ресурсах и готовые заплатить специализированному посреднику за право их временного использования; v организации, занимающиеся оценкой предметов залога и гарантированием ссуд (страховые компании, независимые оценщики, ломбарды), в функции которых входит определение реальной стоимости заложенного имущества, перераспределение ущерба от недобросовестного исполнения обязательств по кредитным договорам и обеспечение обращения взыскания на объекты залога. Исходя из целевой направленности выделяемых банками кредитных ресурсов рынок ссудных капиталов может быть разделен на 4 базовых сегмента (см. рис. 1):

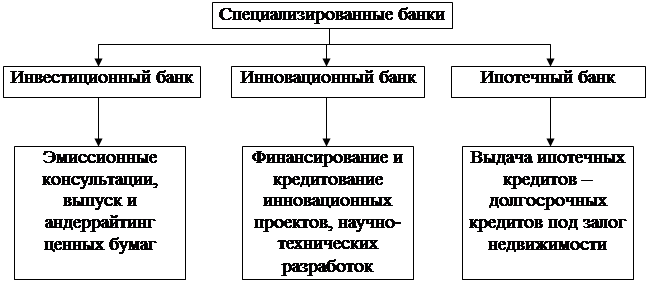

Рис. 1. Состав рынка ссудных капиталов. v денежный рынок – совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств; v рынок капиталов – совокупность средне- и долгосрочных операций, обслуживающих движение, прежде всего, основных средств; v фондовый рынок – совокупность кредитных операций, обслуживающих рынок ценных бумаг; v ипотечный рынок – совокупность кредитных операций, обслуживающих рынок недвижимости. Таким образом, ипотечный кредит как предмет ипотечного рынка ссудных капиталов может предоставляться как специальными ипотечными банками (см. рис. 2), так и иными коммерческими банками, страховыми компаниями и другими кредитно-финансовыми институтами. Ипотечный кредит распространен в странах, где существует частная собственность на землю, и является важным каналом финансирования, например, аграрного сектора экономики, так как собственных капиталов фермеров зачастую недостаточно для покупки современной техники, для мелиорации и для других нужд.

Рис. 2. Отдельные виды специализированных банков. Ипотечный кредит, как правило, имеет целевое назначение (приобретение техники, земельных участков; проведение мелиоративных работ, приобретение жилища и т.д.), предоставляется на длительный срок (5 и более лет) на условиях равнодолевого периодического погашения. Годовые проценты по ипотечному кредиту сравнительно низкие, а процентные ставки дифференцируются в зависимости от финансового положения заемщика. Как уже упоминалось, ипотечные кредиты может выдавать как универсальный банк, так и специализированный ипотечный банк. Ипотечный банк – кредитная организация, специализирующаяся на выдаче долгосрочных ипотечных кредитов под залог недвижимости – земли, различных строений и других объектов недвижимости. Ресурсы ипотечного банка складываются из собственных накоплений и средств, полученных от реализации ипотечных облигаций – долгосрочных ценных бумаг, выпускаемых под обеспечение недвижимым имуществом и приносящих фиксированный процент. В современных условиях функции ипотечного банка могут выполнять коммерческие банки, страховые компании, другие кредитно-финансовые организации. В России в настоящее время ипотечных банков очень мало, как правило, ипотечные кредиты выдают универсальные банки. В этой связи представляется целесообразным определить место ипотечного кредита в системе операций коммерческого банка. Несомненно, что ипотечный кредит является активной операцией коммерческого банка и пассивной операцией получателя кредита. Для выявления места ипотечного кредитования в системе активных операций банка рассмотрим структуру операций банка (см. рис. 3). На основании приведенной схемы, по нашему мнению, можно сделать вывод, что ипотечные кредиты относятся к средне- и долгосрочным кредитам, выдаваемым банками юридическим и физическим лицам. В соответствии с рис. 3 можно выявить основные особенности, присущие данному типу активных операций. Одна из таких особенностей ипотечного кредита состоит в том, что процент за пользование кредитом имеет плавающее значение, величина которого колеблется в зависимости от многих факторов. Основными факторами в данном случае, по нашему мнению, являются: v изменение условий эксплуатации объекта недвижимости, могущее повлечь изменение его оценочной стоимости; v изменение макроэкономических условий, влияющее на доходность кредитных операций банков; v изменение норм обязательного резервирования в центральном банке, влекущее изменение риска, связанного с данным видом кредита и др.

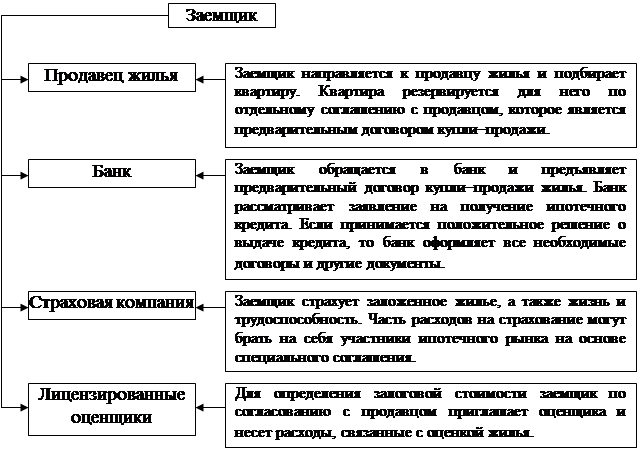

Рис. 3. Место ипотечного кредитования в совокупности операций банка. Другой не менее важной для банка особенностью является необходимость построения политики формирования пассивов с учетом структуры кредитного портфеля. На наш взгляд, усиливается ответственность банка перед своими кредиторами в случае увеличения доли ипотечных кредитов в кредитном портфеле. Вместе с тем политика формирования пассивов банка зависит также от схемы ипотечного кредитования, по которой действует банк. Отечественные схемы ипотечного кредитованияСхема ипотечного кредитования представляет собой согласованную совокупность организационных и финансовых связей между субъектами, участвующими в соответствующих кредитных отношениях, возникающих в процессе движения финансовых ресурсов, гарантий и прав требования. В настоящее время в России действуют несколько типовых схем ипотечного кредитования. Как будет показано далее, в целом они соответствуют зарубежным схемам, однако в них присутствует и национальная специфика. В частности, даже в Москве существуют модели, отличающиеся между собой. Наиболее распространенной является схема московской программы ипотечного жилищного кредитования (рис. 4).

Рис. 4. Процедура получения заемщиком ипотечного кредита. Практикуется и другая схема, авторами которой являются Московское инвестиционное агентство недвижимости совместно с Московским банком Сберегательного банка России (рис. 5).

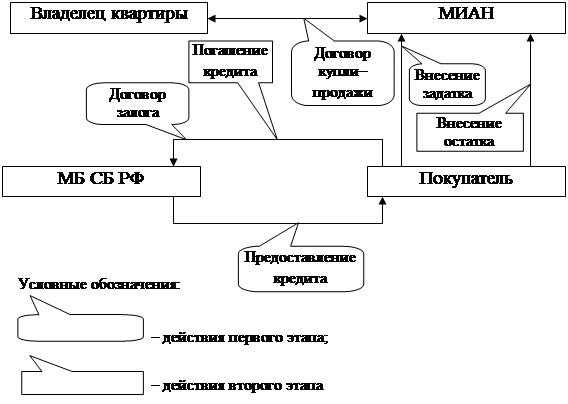

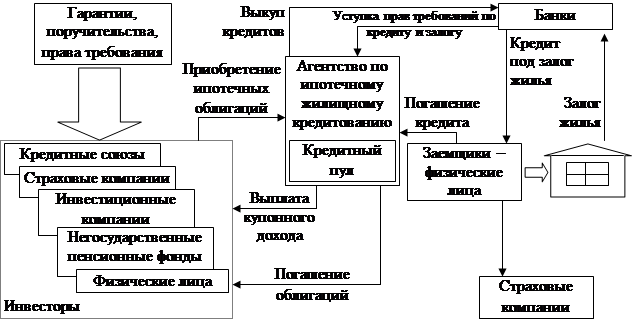

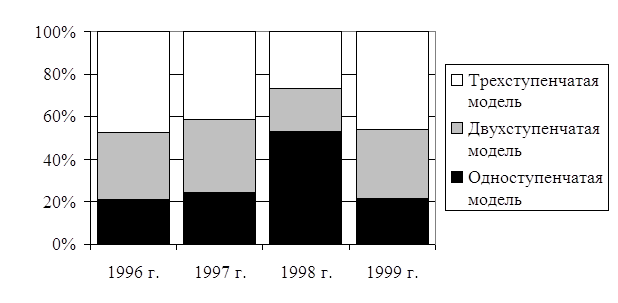

Рис. 5. Схема ипотечного кредитования покупки квартиры, разработанная МБ СБ совместно с МИАН. В Санкт-Петербурге действует схема с участием Агентства по ипотечному жилищному кредитованию (рис. 6). В этой схеме принимают участие не только кредиторы, заемщики и страховщики, но и инвесторы, предоставляющие первоначальный инвестиционный капитал. Сравнительный анализ схем позволяет сделать вывод о том, что модель, показанная на рис. 4, является одноступенчатой, при которой заемщик напрямую участвует во всех операциях. Схема, показанная на рис. 5, является двухступенчатой, когда заемщик проходит все процедуры как бы повторно. Схема, представленная на рис. 6, может быть признана трехступенчатой, в которой помимо ипотечных присутствуют также гарантийные процедуры. Экспертная оценка структурного состава схем отечественных кредитов представлена на рис. 7. По данным диаграммы можно заключить, что в настоящее время наиболее распространенной является трехступенчатая модель ипотечного кредитования, вместе с тем, проследить определенную тенденцию в структуре нельзя.

Рис. 6. Схема ипотечного кредитования с участием Агентства.

Подводя итоги рассмотрения отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной РоссииОтечественные тенденции ипотечного кредитованияПрежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал существенное снижение объемов ипотечного кредитования и количества кредитных сделок. Однако существенное улучшение данных показателей к концу 1999 – началу 2000г. дает основания предполагать, что ипотечный рынок стабилизируется и упоминаемый провал был временным явлением, не повлиявшим на общее положительное состояние рынка. Таким образом, анализ отечественных тенденций справедлив для всего рассматриваемого периода с 1995 по 2000г. Специалисты коммерческих банков и риэлтерских фирм в России разработали ряд схем кредитования приобретения жилья, которые применяются на практике. Первая – модель депозитного института (сберегательные банки). Сберегательные банки аккумулируют свои фонды через вклады. Они же предоставляют ипотечные кредиты и обслуживают их. Эти же банки являются и инвесторами, т.е. держат выданные кредиты в своих портфелях. Подобная модель привычна для всех стран бывшего Советского Союза. Вторая – модель ипотечных компаний, которая работает иначе. Ипотечные компании финансируются за счет собственного капитала и срочных займов. Они выдают ипотечные кредиты и обслуживают их. Но, выдав кредит, компания продает его третьему лицу – инвестору. Продает непосредственно или путем выпуска ценных бумаг, обеспеченных пулом ипотечных кредитов. Вырученные средства ипотечные компании снова пускают в оборот, выдавая новые кредиты. Их прибыль складывается из сборов за предоставление кредитов и из платежей за их обслуживание. Развитие второй модели организации жилищного финансирования предполагает наличие вторичного ипотечного рынка, т.е. рынка, на котором продаются уже выданные ипотечные кредиты. В России такой рынок к настоящему времени еще не сформировался. В то же время модель ипотечной компании является привлекательной для многих банков тем, что дает принципиально новый подход к решению проблемы дефицита долгосрочных финансовых ресурсов. Сегодня в России насчитывается около 1300 коммерческих банков, из них только около двух десятков условно можно назвать ипотечными. Первыми начали свою деятельность Санкт-Петербургский ипотечный банк, Московский коммерческий банк ипотечного кредита, «Опцион», Акционерный специализированный коммерческий банк, Кубанский земельный ипотечный банк, Соколбанк (г. Череповец) и др. Санкт-Петербургский ипотечный банк (СПИБ), созданный в июне 1992г., ограничивался выдачей кредитов под залог квартир и кредитованием строительных организаций. Банк использовал 2 схемы: «Финансовый менеджер» и «Облигационные займы». В первой схеме банк выступал гарантом финансовых сделок по приобретению недвижимости, суть второй заключается в том, что банк выпускает облигации под конкретные объекты недвижимости (сроком на 2 года). В 1992г. с участием СПИБ были учреждены Сибирский ипотечный банк (Новосибирск) и Коми ипотечный банк (Сыктывкар). Корпорация «Жилищная инициатива» совместно со Сбербанком и Госстрахом России разработала первую программу ипотечного кредитования жилищного строительства. Программа предусматривает создание на территории России сети ипотечных банков. Она рассчитана на привлечение сбережений граждан и инвестиции коммерческих структур под залог недвижимости и предусматривает следующие 5 схем ипотечного кредитования жилищного строительства. 1. Схема «Форвардкредитинвест» рассчитана на коммерческих застройщиков (юридических лиц), которые строят жилье с целью его продажи состоятельным покупателям, включая коммерческие структуры. Предметом залога является строительный объект. Оформление залога и выдача кредита под закладные осуществляется поэтапно, по мере строительства объекта. 2. Схема «Ретрокредитинвест» ориентирована на улучшение жилищных условий граждан. Кредит выдается под залог квартиры и только в случае, если ее рыночная стоимость выше, чем затраты на строительство новой. 3. Схема «Комбиинвест» рекомендуется при обратном соотношении, когда стоимость строительства нового жилья выше, чем рыночная стоимость имеющегося. 4. Схема «Фьючерсинвест» предназначена для граждан, не желающих закладывать свою недвижимость. Квартира продается с аукциона с отсрочкой выселения на время строительства нового жилья. Вырученные деньги бывший собственник квартиры может использовать двояко: либо сам вкладывать в строительство недвижимости, принимая на себя финансовый риск и оплачивая счета генерального инвестора – застройщика, либо переложить на последнего все финансовые риски неопределенности окончательной цены строительства, поручив ему продажу старого жилья и строительство нового. 5. Схема «Рентный залог» предлагает оформление закладной на принадлежащее одиноким пенсионерам жилье в обмен на пожизненную ренту, индексируемую с учетом инфляции. Рента устанавливается в размере 5-20–кратного минимального гарантированного уровня зарплаты в соответствии со стоимостью недвижимости. Некоторые банки предлагают открывать семейные жилищные накопительные счета. Целью такого счета являлось бы накопление денег на банковском счете для получения ипотечного кредита на приобретение или строительство дома, квартиры, дачи, бани, теплицы, гаража или других объектов недвижимости социально-бытового назначения. Владельцы такого счета, накопившие 30% стоимости объекта, приобретают право на получение ссуды для покупки или строительства недвижимости. Кредит предоставлялся в рублях сроком на 3-5 лет при условии, что платежи за него (вместе с процентами) составят не более 1/3 совокупного месячного дохода семьи, подтвержденного необходимыми документами. Аналогичную схему кредитования применяет Петербургский Промстройбанк. Правда, условия выдачи кредита здесь более жесткие: v первоначальный взнос заемщика должен составлять не менее 20% стоимости квартиры; v ежеквартальные взносы – не менее 20% (чтобы накопить 80% от ее стоимости); v через 1,5 года после открытия счета банк выдает кредит на оставшиеся 20% стоимости недвижимости. Стандартбанк (Москва) одним из первых в середине 1993г. начал выдавать долгосрочные ипотечные кредиты на приобретение жилья работникам крупных предприятий (КамАЗ, табачная фабрика «Ява»). В 1993г. он выдал кредитов на сумму 870 млн. руб. на строительство жилья для работников КамАЗа. В операции участвовало 4 субъекта: банк, КамАЗ, строитель – подрядчик и заказчик. Задачей банка были выдача кредита, обслуживание и отслеживание платежей и общая координация действий участников операции. Заемщик брал кредит под 10% годовых и оплачивал его. КамАЗ выступал инвестором и гарантом и выплачивал банку разницу до рыночной процентной ставки заемщика (фактически субсидировал заемщика). Подрядчик, получая полную стоимость строительства, обязался построить дом или квартиру для заемщика в течение года. Заемщик был обязан внести часть стоимости строительства сразу, а остаток долга погасить в течение 15 лет. По такой же схеме Стандартбанк выдал около 1,5 млрд. руб. фабрике «Ява» для покупки готовых квартир. С 1993г. Соколбанк предоставлял кредиты под залог недвижимости сроком не более 1 года под 60% от стоимости недвижимого имущества. Схема кредитования была следующей: 1. по условиям целевого жилищного вклада первоначальный взнос клиента составлял сумму в размере стоимости 15 м2 жилья по 1400 тыс. руб. за 1 м2; 2. дальнейшие платежи осуществлялись ежемесячно и рассчитывались исходя из стоимости жилья на последний месяц 2-го года (12 месяцев – строительство плюс 12 месяцев ипотечное кредитование). Таким образом, ежемесячные взносы фиксировались как в квадратных метрах, так и в денежном выражении с учетом коэффициента инфляции; 3. при заключении договора с клиентом о целевом жилищном накопительном вкладе в нем фиксировались ежемесячные выплаты в виде твердых сумм (чего не делали другие инвесторы) и гарантировалось предоставление ипотечного кредита на оставшуюся сумму (около 40-50% от стоимости жилья) по окончании накопительного года под 50% годовых. Если учесть, что в августе 1995г. ставка рефинансирования ЦБ составляла 180%, то предлагавшиеся банком проценты за кредит можно было считать льготными. Новоселье клиенты отметили ровно через год, в августе 1996г. В мае 1994г. Мосбизнесбанк начал выдавать долгосрочные ипотечные кредиты на приобретение жилья своим сотрудникам на коммерческой основе. В 1994г. еще один крупный банк, Менатеп, выдал порядка 2 млн. долл. США в виде кредитов на приобретение жилья своим сотрудникам. Предоставление кредитов на покупку жилья своим сотрудникам было своеобразным поощрением их труда и одновременно давало банкам возможность отработать на практике процедуры данного вида кредитования. На следующем этапе перед банкирами возникла более сложная задача – перейти к практике выдачи подобных кредитов широкому кругу заемщиков. В течение 1994-1997гг. наиболее активно на рынке долгосрочного жилищного кредитования действовала банковская группа «СБС-Агро». Здесь приступили к осуществлению этого вида операций в мае 1994г., а к 1996г. число выданных кредитов достигло 1000. Общая сумма задолженности банку по жилищным кредитам на конец 1997г. составляла 17 млн. долл., при этом величина кредита в среднем составляла 40-50 тыс. долл. В конце 1997г. банк приступил к отработке кредитования по «классической» ипотечной схеме. Этому способствовал как накопленный банком опыт работы с заемщиками, так и стремление улучшить схему долгосрочного кредитования, снять ограничения, накладываемые при «арендной» форме обеспечения кредита. Как правило, кредиты предоставлялись в рублях с привязкой к курсу доллара США. Кредиты выдавались на срок до 10 лет. Заемщик для получения кредита должен был иметь денежные средства в размере не менее 30% от стоимости приобретаемого жилья. Процентные ставки по таким кредитам колебались от 20 до 25%. Взяв за основу американскую модель ипотеки, московские власти рассчитывали на содействие и поддержку американских банков, однако в результате кризиса 17 августа 1998 г. ипотечные кредиты смогли получить всего 10 чел. Тогда было принято решение осуществлять ипотеку по так называемой немецкой схеме, то есть через строительные ссудосберегательные кассы, а именно через систему Инвестсбербанка. Преимуществом такой программы является положение, согласно которому клиент получает квартиру сразу, а деньги платит потом. Положительным следует считать и то обстоятельство, что квартира сразу же переходит в собственность заемщика. И, наконец, льготная ставка процента, то есть 10% годовых по кредиту в иностранной валюте. С другой стороны, кредит перечисляется безналичным путем на счет продавца квартиры, а сама квартира находится в залоге у банка до тех пор, пока кредит не будет выплачен полностью. Банк оформляет кредит в сумме, зависящей от платежеспособности заемщика и не превышающей 70% стоимости квартиры. Во всех случаях банк выдает ипотечный сертификат, который удостоверяет платежеспособность заемщика, оцененную банком, участие в программе ипотечного кредитования правительства Москвы, а также подтверждает внесение на счет по вкладу в банке суммы в размере не менее 30% стоимости квартиры. Срок действия сертификата – 3 месяца с правом продления его действия на 1 месяц, но не более двух раз. При всей своей внешней привлекательности данная система имеет существенный недостаток, мешающей для продвижения ее в другие регионы страны, чужая валюта (доллар США). Нужны рублевые кредитные инструменты, которых пока не существует. Практика жилищного ипотечного кредитования в России носит достаточно ограниченный характер вследствие наличия ряда проблем, среди которых следует особо отметить трудности формирования ресурсной базы долгосрочных ипотечных кредитов, а также рискованность ипотечного кредитования. Несмотря на это определенный прогресс в развитии жилищного кредитования достигнут. Интерес банков к этим операциям определяется реальным платежеспособным спросом на долгосрочные жилищные ссуды, предвидением будущего огромного рынка ипотечных кредитов. Эти тенденции подтверждаются при анализе опыта ипотечного кредитования в регионах. Регионы как участники ипотечного кредитованияБанки реализовывали программы ипотечного кредитования на микроуровне. Однако с течением времени масштаб программ стал увеличиваться, и постепенно стали появляться программы регионального уровне. Региональные программы имеют достаточно ярко выраженную специфику, обусловленную социальными и экономическими условиями отдельных регионов. Рассмотрим опыт отдельных регионов более подробно. Амурская область. Из 400 тыс. семей, проживающих на территории области, около 100 тыс. семей (или 1/4) нуждаются в улучшении жилищных условий. Если область в лучшие годы вводила до 600 тыс. м2 общей площади жилья, то за последние годы – не более 300 тыс. м2. Самый распространенный метод финансирования жилья – долевое участие граждан в жилищном строительстве. В настоящее время областная администрация внедряет в практику другой метод, позволяющий принять участие в строительстве жилья среднеобеспеченным гражданам путем выпуска жилищного займа, который позволит людям купить квартиру не за год, а за более длительный период. Гарантом жилищного займа выступает сама областная администрация. Наряду с новым строительством и рынком нового жилья в области широко развивается рынок вторичного жилья. Для осуществления операций на этом рынке создано и действует 5 агентств по торговле недвижимостью. Разработана программа развития ипотечного кредитования на рынке жилья. Республика Башкирия. За последние годы в республике снижались объемы жилищного строительства. Так, в 1996г. снижение к уровню 1991г. составило 28%. В 1997г. в строительстве жилья наметился рост. Было введено 1505 тыс. м2 жилья, из них 908 тыс. м2 (60%) – индивидуального. Достигнут значительный прирост объемов введенного жилья – 16%, в т.ч. индивидуального – 20% к уровню 1996г. Средняя обеспеченность жильем в 1997г. составила 17,0 м2 на одного человека, в т.ч. в городской местности – 16,7 м2. Однако в 1998-2000г. объем снизился по сравнению с 1997г. на 20%. Привлечение в жилищное строительство средств предприятий и населения позволило республике увеличить темпы жилищного строительства. Их доля в 1997г. составила 95%. Существенную роль в увеличении объемов индивидуального жилищного строительства в республике сыграла государственная поддержка в виде ежегодных ассигнований из бюджета республики: v кредитных ресурсов, передаваемых Башкирскому банку Сбербанка РФ для выдачи кредитов населению на индивидуальное жилищное строительство, а также целевых кредитов для строительства жилья молодым малообеспеченным семьям. В было 1995г. выделено 53,7 млрд. руб., в 1996г. – 11,5 млрд. руб., в 1997г. – 20,0 млрд. руб., в 1998г. – 16,3 млрд. руб., в 1999г. – 11,8 млрд. руб.; v финансирования обеспечения районов индивидуальной застройки инженерными коммуникациями. В 1995г. на эту цель было выделено 25,8 млрд. руб., в 1996г. – 7,3 млрд. руб., в 1997г. – 10,0 млрд. руб., в 1998г. – 6,8 млрд. руб., в 1999г. – 6,9 млрд. руб. Наряду с этим в 1997г. за счет кредитных ресурсов Башкирского Сбербанка для предоставления льготных кредитов населению на индивидуальное жилищное строительство было выделено 100,0 млрд. руб. под 8% годовых сроком на 10 лет с началом погашения кредита и уплаты процентов через 3 месяца со дня его получения. Разница в процентах возмещается за счет средств республиканского бюджета. Создан Фонд жилищного строительства, особенностью работы которого является предоставление жилья на платной основе. Утверждено Временное положение об ипотечном жилищном кредитовании в г. Уфе. В сентябре 1997г. в Башэкономбанке был создан и начал функционировать отдел ипотечного кредитования. По состоянию на 30.01.1998г. банк выдал таких кредитов на сумму 690 млн. руб. сроком до 1 года. Однако после кризиса объемы кредитования снизились и в 2000г. было выдано всего 215 млн. руб. на срок менее 12 мес. На конец 2000г. в республике действовало около 70 риэлтерских компаний. На базе Башкирской академии государственной службы и управления начата подготовка профессиональных участников рынка недвижимости. Республика Коми. Наработан опыт льготного жилищного кредитования коммерческих банков и выдачи ссуд на жилье за счет средств республиканского бюджета. В 1992г. кредитом банка воспользовались более 1000 семей, и этому способствовало принятие правительством решения о возмещении разницы процентных ставок банков, предоставляющих жилищные кредиты населению за счет республиканского бюджета. При этом за счет средств республиканского бюджета возмещается 2/3 учетной ставки рефинансирования по жилищным кредитам, предоставляемых гражданам. В конце 1997 – начале 1998г. жилищными кредитами воспользовалось более 400 семей. |

|

Рис. 7. Структура типов предоставления ипотечных кредитов в

России

Рис. 7. Структура типов предоставления ипотечных кредитов в

России