|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

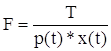

Дипломная работа: Ипотечное кредитование: зарубежный опыт и российская практикаТаким образом, для адекватной оценки стоимости залога необходимо учитывать большое число факторов, в т.ч. будущую динамику экономической и правовой конъюнктуры, т.е. принятие микроэкономических решений зависит от макроэкономической ситуации. Это предопределяет необходимость проведения кредитными организациями макроэкономических прогнозов для разработки собственной эффективной кредитной политики. Понятно, что выдача кредита в период экономического роста под залог, оцениваемый по цене этого периода, и его погашение посредством реализации залога в период депрессии приводят к финансовым потерям кредитной организации. При подобных систематических ошибках в определении платежеспособности своих клиентов банк может «лопнуть» даже при незначительных конъюнктурных спадах. В этой связи возникает довольно сложная задача определения кредитором срока, на который целесообразно выдавать кредит. Данный срок должен быть выбран так, чтобы цена залога на момент погашения кредита не была слишком низкой, в противном случае риск невозврата кредита резко возрастает. Проблема определения оптимального срока кредитования особенно обостряется в условиях высокой инфляции, так как сильный незапланированный рост цен может полностью «съесть» процент за кредит, что равносильно финансовым потерям банка. Однако даже при осознании необходимости учета эффекта рефлексивности в цепочке «кредит – залог» полностью устранить финансовые риски кредитования не удается. Это связано со следующими проблемами, с которыми сталкиваются банковские аналитики: v сложностью прогнозирования цены залога, так как для этого необходимо идеальное знание развития соответствующего товарного рынка (в ряде случаев в качестве залога может использоваться портфель ценных бумаг, что предполагает работу банковских аналитиков на фондовом рынке для изучения и прогнозирования динамики котировок соответствующих ценных бумаг); v невозможностью точного прогнозирования периодичности и состояния экономического цикла (в ряде случаев не удается идентифицировать даже характер текущей фазы экономической динамики); v неопределенностью инфляционной динамики, которая зависит от мер государственного регулирования. Решение проблемы неопределенности цены залога путем завышения его текущей величины над суммой выдаваемого кредита по принципу «гигантский залог под смехотворный кредит» на первый взгляд кому-то может показаться естественным, однако на практике оказывается слабо реализуемым, так как в этом случае падает спрос на сами кредиты, что равносильно «урезанию» кредитного рынка и подрыву финансовых позиций банка. Учет инфляционных налоговПомимо прямого искажения истинной цены залога инфляция оказывает большое влияние на рентабельность, а потому и на платежеспособность заемщика. Частным, но очень важным случаем такого воздействия являются активные инфляционные налоги. Рассмотрим эту проблему более подробно. Если предприятие в момент t использует сырье и материалы y(t) по цене c(t) для производства продукта x(t+h), который реализуется по цене p(t+h) с временным лагом h (в месяцах), то в соответствии с практикой бухгалтерского учета фактическая величина налога на добавленную стоимость J будет равна:

r – ставка налога на добавленную стоимость. Однако истинная величина НДС, которая должна была бы изыматься государством, составляет величину:

Тогда сумма активного инфляционного налога на добавленную стоимость:

будет исчисляться по формуле:

q – среднемесячный индекс инфляции производственных затрат предприятия. Величина T показывает финансовые потери, которые несет фирма из-за т.н. инфляции издержек. Относительная величина активных инфляционных налогов (по отношению к валовой стоимости начального периода):

составляет:

b – удельный вес материальных затрат в валовом выпуске продукции фирмы. Таким образом, чем больше затратный параметр b, темп инфляции q, производственно-реализационный цикл продукции фирмы h и налоговые ставки, тем более уязвима эта фирма в условиях инфляции. Следует отметить, что при высокой инфляции проблема активных инфляционных налогов может выступать в качестве главного фактора падения экономической активности юридических лиц и подрыва их платежеспособности. Из сказанного вытекает, что кредитор при финансировании того или иного предприятия должен учитывать его «антиинфляционную устойчивость» путем оценки его производственных параметров, накладываемых на прогнозы инфляционных тенденций. Отсюда ясно видны проблемы, с которыми сталкивается банк: v сложность получения истинной информации о производственных параметрах фирмы b и h; v сложность получения прогнозов о динамике цен на оборотные средства кредитуемой фирмы, поскольку это связано с серьезными затратами на исследование соответствующих товарных рынков. Игнорирование проблемы активных инфляционных налогов, особенно когда высокая инфляция приводит к росту риска потери выданных кредитов, может вести также к неправильному распределению кредитного портфеля в разрезе долгосрочных и краткосрочных вложений. Риски при выдаче кредитов физическим лицамОценка кредитных рисков тяготеет к определенной формализации и унификации. Так, в отношении физических лиц часто используются балльные методы оценки их кредитоспособности. В этом случае выделяется группа признаков клиента (пол, возраст, профессия и т.п.), по каждому из которых проставляется соответствующий балл в зависимости от того, к какой категории относится данный человек. Сумма баллов по всем признакам сравнивается с неким критическим значением и в зависимости от результатов сравнения клиент признается либо кредитоспособным, либо некредитоспособным. Какие же проблемы возникают при такой процедуре отбора клиентов? Во-первых, довольно сложно грамотно учесть все ключевые признаки клиента, так как многие из них плохо формализуемы. Во-вторых, балльные оценки признаков, как правило, достаточно субъективны. Так, мужчина и женщина получают разные баллы при оценке кредитных рисков. При этом количественные значения этих баллов формируются либо экспертным путем, либо по весьма субъективным расчетным схемам. На наш взгляд, в подобной ситуации можно было бы повысить объективность балльных оценок, вычисляя их на основе ретроспективной информации о невозвратах клиентами полученных кредитов, в т.ч. с использованием поло-возрастных критериев. В этом случае балльная оценка представляла бы собой процент возвращенных кредитов среди мужчин и женщин. Однако и такая процедура не устраняет «размытости» балльных характеристик, так как период усреднения ретроспективных данных может быть различным и выбирается субъективно. Между тем искомые баллы сильно зависят от значения анализируемого периода, что затруднено в отсутствие длительных кредитных историй. В-третьих, используемые в расчетах балльные оценки не являются застывшими во времени величинами, поскольку сдвиги в социально-экономических условиях приводят к изменению уровня риска каждого признака. Иными словами, система баллов должна оперативно обновляться. При этом пересчет балльной шкалы идет для каждого временного интервала с учетом специфики конкретного банка и выдаваемых им кредитов (краткосрочный, долгосрочный и т.п.). В-четвертых, критическое значение суммы баллов, с которым сравнивается ее фактическая величина, определяется эмпирически. Никаких серьезных теоретических обоснований этой величины нет. Очевидно, что в общем случае критический порог также является «плавающей» во времени величиной и должен быть дифференцирован в зависимости от вида кредита. Любые ошибки и погрешности в определении критической величины суммы баллов могут давать принципиально неверный результат, особенно когда фактическое значение баллов лежит близко к критическому. Таким образом, поставить на «конвейер» выдачу кредитов физическим лицам на основе количественных методик оценки рисков весьма непросто. Всегда существует потребность неформальной перепроверки результатов количественных тестов. Риски при выдаче кредитов юридическим лицамВ отношении методов оценки рисков кредитования юридических лиц актуальны те же проблемы, что и лиц физических. Так, при расчете вероятности банкротства фирмы аналитики банка используют многофакторные модели, предполагающие процедуру взвешивания основных показателей деятельности кредитуемого юридического лица. Далее полученный интегральный показатель сравнивается с эталонными значениями (их может быть несколько). По результатам сравнения делается окончательное заключение о платежеспособности хозяйствующего субъекта. Здесь, как и в предыдущем случае, проблема определения состава и числа взвешиваемых частных показателей однозначного решения не имеет. Вопрос же формирования системы весовых коэффициентов стоит еще более остро, чем в случае с физическими лицами, так как для количественного соизмерения роли и «веса» совершенно различных сторон жизни предприятия в данном случае нет вообще никакой объективной основы. Между тем даже незначительные сдвиги в системе весовых коэффициентов могут принципиально изменить конечный результат проводимой экспертизы. Эта опасность особенно велика, если учесть, что на практике области высокой, невысокой и малой вероятности неплатежеспособности кредитуемого субъекта являются весьма узкими и близко примыкают друг к другу. Фактически любые числовые флуктуации в частных показателях заемщика могут спровоцировать его «переход» из одной зоны (например, более привлекательной) в другую (менее привлекательную). Положение осложняется наличием «конкурирующих» количественных методов анализа платежеспособности фирмы, основанных на вычислении по данным бухгалтерского баланса специальных коэффициентов – индикаторов. Среди них – коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами, восстановления платежеспособности, защищенности капитала, фондовой капитализации прибыли и т.д. Каждый из названных коэффициентов имеет эталонное значение, с которым сравнивается его расчетный аналог. При этом на практике эталонное значение является единым и «замороженным». Между тем очевидно, что оно должно быть, во-первых, дифференцированным для различных отраслей, имеющих объективно различную структуру активов и пассивов, во-вторых, жестко привязано к темпам инфляции, рост которых способствует завышению отчетных коэффициентов – индикаторов. По-видимому, не будет ошибкой утверждение, что эталонные коэффициенты должны быть дифференцированы и в региональном разрезе, так как различные территории имеют далеко не одинаковые воспроизводственные условия и возможности для сбыта продукции, что сказывается на основных финансовых показателях деятельности коммерческих фирм и бюджетных показателях самих регионов. Наличие «конкурирующих» методик оценки платежеспособности фирмы генерирует еще одну проблему: результаты анализа, проводимого в соответствии с разными методиками, часто дают существенно различные результаты. Так, расчет коэффициента текущей ликвидности применительно к ряду предприятий Смоленской области свидетельствует об их финансовой несостоятельности, в то время как применение различных многофакторных методик, наоборот, позволяет диагностировать низкую вероятность их банкротства. Столь явные логические коллизии на стадии оценки кредитных рисков могут не только смутить, но и полностью дезориентировать любого банкира. Выход из данной ситуации как будто один отдать предпочтение одной из методик. Однако подобный подход таит в себе возможность серьезных просчетов на отдельных отрезках макроэкономического цикла. В данной связи можно констатировать, что в настоящее время перед аналитиками коммерческих банков стоит сложная задача определения того, какую методику и в какое время целесообразно применять для оценки кредитных рисков. Ситуация осложняется и тем, что пока не существует никаких объективных критериев для такого упорядочения научно-методического инструментария кредитных институтов. В соответствии с вышесказанным можно заключить, что управление кредитными рисками требует высокой квалификации банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 3.2. Финансовые риски и страховая защита в ипотечном кредитованииРиски, возникающие при ипотечном кредитованииНа современной стадии развития рынка в России достигнуто определенное его насыщение широким ассортиментом товаров: объектами недвижимости, средствами производства, предметами потребления. На повестку дня встает задача формирования платежеспособного спроса, создания механизмов, позволяющих обеспечить доступ к товарам и сопутствующим услугам наибольшему кругу потребителей. К числу этих механизмов относятся, в частности, продажа товаров в рассрочку, ипотечное кредитование, различные арендные схемы, лизинг. Такие формы, как аренда и лизинг, сегодня обеспечены минимально необходимой законодательной и нормативной базой и постепенно завоевывают себе место на рынке. В основном решаются и вопросы организации страховой защиты интересов всех участников данных операций. Что же касается торговли товарами в кредит и ипотечного кредитования при приобретении жилья, то развитие данных форм в российских условиях тормозится в первую очередь трудностями в обеспечении защиты продавцов и кредиторов от рисков невозврата кредитов. В условиях экономической нестабильности, постоянно растущей криминогенности общества и несовершенства законодательства трудно решиться на реализацию сколько-нибудь значимой программы продажи жилья и прочих товаров гражданам или юридическим лицам в кредит. Сегодня рассрочка платежа при реализации товаров широкого потребления, как правило, не превышает 6 месяцев. Естественно, что перечень товаров, реализуемых по такой схеме, не так велик. Смягчение условий кредитования и существенное расширение круга пользующихся этой услугой потребителей могут быть достигнуты посредством эффективной страховой защиты интересов организации, предоставляющей кредит. Рассмотрим особенности ипотечного кредитования и вытекающие из них требования к организации страховой защиты. Основными участниками данного процесса являются: v клиент физическое лицо, владелец квартиры, желающий приобрести более дорогое жилье во вновь строящемся здании; v поручитель юридическое или физическое лицо, гарантирующее банку выплату задолженности клиента; v банк, кредитующий физическое лицо под залог существующей и вновь построенной (после продажи старой и приобретения новой) квартир; v инвестор ипотечное агентство, предоставляющее банку средства для ипотечного кредитования; v риэлтер, обеспечивающий оценку и последующую продажу существующей квартиры; v застройщик строитель дома, в котором располагается вновь строящаяся квартира; v страховая компания, страхующая часть рисков всех участников операции. Возможные варианты взаимодействия участников ипотечного кредитования рассмотрены при анализе отечественных моделей ипотечного кредитования. Как показал анализ, центральным звеном в данной цепочке является банк, который организует весь процесс и на котором замыкаются интересы всех участников. Естественно, он принимает на себя и максимальное количество рисков. Будем считать, что банк принимает на себя риски, связанные со строительством новой квартиры, а также создает дополнительный шанс для клиента или его наследников сохранить за собой жилье в случае их неспособности выплатить кредит, вводя в схему дополнительного участника – поручителя. При этом, разумеется, упрощается ситуация и для банка, так как процедуры отторжения и реализации являющейся предметом залога квартиры, а также последующей покупки другого, более дешевого жилья на оставшиеся после погашения задолженности за кредит средства сами по себе недостаточно освоены и, следовательно, связаны со значительными издержками. Теперь рассмотрим риски, сопутствующие ипотечному кредитованию. В отношении существующей квартиры эти риски следующие. а) Риск физической утраты. Как и любое имущество, квартира, являющаяся предметом залога, может быть обесценена или полностью уничтожена в результате воздействия факторов природного и техногенного характера или в результате злоумышленных и неосторожных действий человека. Риск реализации большинства существующих опасностей может быть переложен банком на страховую компанию посредством покупки стандартного полиса страхования «от всех рисков». Однако банку следует обратить внимание на наличие ряда стандартных исключений из страхового покрытия. Обычно не подлежат страхованию риски, связанные с действиями властей, военными и террористическими действиями, с постепенным разрушением, повреждением или разрушением в результате оседания, ущерб, нанесенный радиоактивными материалами, а также ущерб, связанный с умыслом страхователя или с непринятием им мер к уменьшению ущерба. Последнее исключение действует только в случае, когда страхователем квартиры является клиент. В случае, когда полис покупается непосредственно банком, это ограничение снимается. Риски, связанные с действием властей, страховыми компаниями традиционно не страхуются, так как считается, что власть сама обязана компенсировать нанесенный своим гражданам ущерб. По договоренности со страховой компанией ряд обычно подлежащих исключению рисков может быть включен в покрытие (например, ущерб в результате терроризма или оседания грунта). б) Риск утраты клиентом права владения квартирой. Во время действия кредитного договора клиент может потерять право на владение квартирой из-за недействительности сделки купли-продажи, отчуждения, реквизиции и т.п. Основная часть риска, относящаяся к праву на владение, ложится на риэлтера, в обязанности которого обычно включается проверка юридической чистоты прав на владение квартирой, и может быть застрахована полисом «страхования титула». Оставшаяся часть риска лежит на банке и должна учитываться им при формировании гарантийных фондов. в) Риск падения стоимости квартиры. В результате общих, конъюнктурных причин либо ухудшения экологической обстановки в районе, возникновения нежелательного соседства и т.п. обстоятельств стоимость квартиры к моменту ее реализации может упасть. В то же время банк заключает договор с риэлтером на продажу указанной квартиры по цене, определенной скорее всего на этапе принятия решения о выдаче кредита. Этот риск затрагивает интересы риэлтера и может быть снижен, например, посредством заключения предварительных договоров на покупку квартиры. г) Риск мошенничества клиента. Это – риск, сопутствующий всякой коммерческой деятельности. Из-за отсутствия статистики данный риск трудно прогнозируется и должен сводиться к приемлемому уровню службами безопасности банка и риэлтера. В отношении строящейся квартиры следует иметь в виду следующие риски. а) Риски строительства и монтажа. Как и любое строительство, строительство жилья связано с рисками природного и техногенного характера, а также с рисками ошибок в проведении работ, ошибок проектирования, применения некачественных строительных материалов. Основные риски могут быть покрыты хорошо отработанным полисом страхования рисков строительства и монтажа на основе условий страхования, сходных с полисом Мюнхенского перестраховочного общества. У этого полиса также имеется ряд общепринятых исключений, например, риски, связанные с приостановкой работ, а также ущерб, вызванный умыслом застройщика или грубой неосторожностью руководящего персонала. Обычно не покрываются ошибки проектирования и расходы, связанные с необходимостью замены дефектных материалов. Строго говоря, указанные риски должны лежать на застройщике и соответственно он их и должен страховать. Реально сложившаяся практика, когда банк страхует только приобретаемые им для себя квартиры (например, 2 квартиры в 100-квартирном доме), приводит к ситуации, при которой риск остается фактически непрофинансированным. Только в случае полного уничтожения строящегося дома (в принципе – самый простой случай с точки зрения подсчета суммы ущерба и соблюдения баланса интересов участников) банк вернет вложенные деньги в виде страховой выплаты. Если же ущерб составит, например, 40% от фактически освоенного (что более вероятно), банк вернет соответственно 40% вложенных средств, а застройщик не получит ничего и скорее всего будет вынужден объявить себя банкротом. б) Риски выявления дефектов в период несения гарантийных обязательств. Эти риски покрываются в рамках указанного выше полиса страхования строительно-монтажных рисков. в) Риск неисполнения обязательств застройщиком. Риск, который может быть уменьшен тщательным отбором застройщиков. При этом не стоит пренебрегать проверкой наличия у застройщика полисов на страхование основных видов деятельности и имущества, так как даже очень успешная фирма может быть быстро разорена в результате случайных событий (вспомним разрушающиеся новостройки в Москве). г) Риск физической утраты построенной квартиры. Риск аналогичен рассмотренному выше для «существующей» квартиры. Риски неплатежеспособности клиента Эти риски связаны с нетрудоспособностью и нетрудоустроенностью клиента и должны лежать на нем. Однако банки, стараясь избегать ситуаций, в которых придется использовать процедуру реализации залога, требуют от клиента, чтобы он застраховал в пользу банка свою жизнь и трудоспособность на сумму получаемого кредита. Основные риски смерти и потери трудоспособности могут быть застрахованы посредством стандартных полисов страхования от несчастных случаев. Но банкам следует обратить внимание на ряд стандартных исключений из покрытия по такому полису. Обычно не выплачивается возмещение в случаях, если смерть или потеря трудоспособности наступили во время любого вида опьянения, занятий спортом, в результате самоубийства или умысла со стороны потерпевшего, а также вследствие ряда хронических заболеваний. Значительная часть обычных исключений будет снята, если страхователем станет банк, а не клиент. Неисполнение обязательств участниками процесса ипотечного кредитования Данный риск может быть значительно снижен, если участники будут иметь страховки, защищающие от основных опасностей, связанных с их деятельностью: v клиент полис добровольного медицинского страхования, страхования ответственности (автогражданской и перед совладельцами дома) и страхования имущества; v поручитель клиента – полисы страхования имущества (особенно недвижимого), перерыва в производстве и гражданской ответственности; v банк полис страхования «от всех банковских рисков»; v риэлтер полис страхования ответственности риэлтера; v страховая компания – договоры перестрахования ответственности. Следует отметить, что в нашей стране значение наличия страхового полиса явно недооценивается даже банками, профессионально наиболее близкими к страхованию. Западный банк не станет разговаривать о кредитах ни с большой фирмой, ни с частным лицом, предварительно не убедившись в наличии у них полисов страхования их основных интересов. Причем наличие полиса имеет более глубокий смысл, чем просто гарантия платежеспособности клиента. Полис свидетельствует, во-первых, о наличии имущества, причем профессионально оцененного страховой компанией, во-вторых, о серьезности и основательности самого страхователя. Подводя итоги, можно сделать следующие выводы. 1. Участвующая в процессе ипотечного кредитования страховая компания может принять на себя основные риски природного и техногенного характера, а также риск нанесения физического ущерба, вызванного противоправными действиями или неосторожностью. 2. Для исключения необоснованного сужения страхового покрытия целесообразно заключение непосредственно банком договоров страхования предмета залога и трудоспособности клиента. Это позволяет снизить издержки страховой компании, которая в данном случае получает необходимые для страхования данные в первично обработанном виде. Соответственно снижается и стоимость страховки. Очевидно и удобство для клиента, который может все действия, связанные с получением кредита, совершить в одном месте. 3. Для снижения риска неисполнения обязательств участниками процесса ипотечного кредитования банку целесообразно в число общих требований, предъявляемых им к клиентам, поручителям и т.п., включать требование о представлении полисов страхования основных рисков. В настоящее время Санкт-Петербургский филиал страхового общества газовой промышленности «СОГАЗ» разработал пакет документов, учитывающих рассматриваемые в дипломной работе особенности рисков ипотечного кредитования, тем не менее, принятые документы нуждаются в доработке, поскольку предлагаемый в дипломе подход позволяет существенно снизить риски участвующего в ипотечном кредитовании банка и уменьшить стоимость кредита. Страхование как инструмент снижения рисков при ипотечном кредитованииКредитные организации, кредитующие население на приобретение жилья в рамках долгосрочной ипотечной программы, должны обязательно использовать в качестве одного из видов обеспечения специальную страховую программу. Ее необходимые элементы перечислены ниже. 1. Имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью заемщика – личное страхование. Личное страхование должно включать страхование жизни и потери трудоспособности заемщика. Страховыми случаями должны являться следующие события, совершившиеся в период действия договора страхования как на территории Российской Федерации, так и за ее пределами: v смерть застрахованного из-за любой причины; v частичная или полная утрата трудоспособности застрахованным (присвоение ему статуса инвалида) в результате несчастного случая. При этом дата формального завершения процедуры присвоения гражданину статуса инвалидности не должна оказывать влияния на отнесение указанного случая к страховому. Размер страхового возмещения не должен зависеть от группы инвалидности, присвоенной застрахованному лицу. 2. Имущественные интересы, связанные с владением, пользованием и распоряжением имуществом – имущественное страхование. Первым объектом имущественного страхования должно являться жилье, предоставляемое в ипотеку в качестве обеспечения кредита. Второй объект страхования – право собственности владельца на такое жилье. Договор страхования должен покрывать риск утраты владельцем права собственности на жилье по любой причине, за исключением его отчуждения собственником с согласия залогодержателя и отчуждения в результате обращения взыскания на предмет страхования ипотечным кредитором. Страховым случаем для данного вида страхования должно являться вступившее в законную силу решение суда, в результате которого заемщик утратил права собственности на предмет ипотеки (в т.ч. случившееся после окончания срока страхования, если судебный иск был подан в период действия договора страхования). Страхование осуществляется за счет средств заемщика. Страхователем по договорам страхования должен являться заемщик. Первым выгодоприобретателем по договорам страхования должна являться кредитная организация, предоставившая ипотечный кредит на приобретение квартиры. В случае уступки прав требования по кредитному договору на вторичном ипотечном рынке права первого выгодоприобретателя должны перейти к новому кредитору. В последнее время как на федеральном, так и на региональном уровнях прорабатываются различные программы с использованием ипотечного механизма в качестве обеспечения исполнения обязательств. В частности, постановлением правительства Москвы №625 от 11.08.1998г. была принята Концепция развития ипотечного кредитования в Москве, в которой, в частности, определена и программа страхования, реализуемая при ипотечном кредитовании. Составными элементами данной программы являются: v имущественное страхование как основной элемент страховой программы. Страхование предмета залога (жилья, принадлежащего физическому лицу – заемщику) является обязательным условием, обеспечивающим интересы залогодержателя – кредитора. Договор страхования заключается с заемщиком за его счет; v страхование гражданско-правовой ответственности участников рынка ипотечного жилищного кредитования. В качестве примера такого страхования может рассматриваться страхование ответственности оценочных организаций, осуществляемое в соответствии с Законом Москвы №3 от 11.02.1998г. «Об оценочной деятельности в городе Москве»; v страхование жизни и трудоспособности физических лиц – заемщиков. Оно проводится в рамках добровольного страхования от несчастных случаев, когда это предусмотрено в качестве одного из внутренних условий кредитования, действующих в банках кредиторах. Страхование осуществляется в пользу банка – кредитора; v страхование кредитных рисков. Осуществляется в рамках добровольного страхования предпринимательского риска финансовых институтов (например, банков кредиторов), участвующих в московской ипотечной программе. Банк – кредитор страхует в свою пользу риск убытков из-за нарушения физическим лицом заемщиком своих обязательств по кредитному договору. Сумма страхового возмещения определяется в соответствии с требованиями кредитного договора и на каждую конкретную дату периода кредитования должна быть не менее остатка обязательств заемщика по обеспечиваемому обязательству. Необходима разработка специальной страховой ипотечной программы, при которой будет происходить постепенное уменьшение суммы страхового возмещения (с исполнением заемщиком обязательств по частичному погашению ипотечного кредита), но не будет происходить т.н. «недострахования». Страховое возмещение должно поступать на специальный счет первого выгодоприобретателя. Срок действия договоров страхования должен быть не менее срока кредитования либо заключаться на срок не менее 12 месяцев с последующим продлением договоров. Кредитор должен контролировать исполнение заемщиком обязательств по выплате страховых премий по договорам страхования, являющимся обеспечением по ипотечному кредиту. Рекомендуется выплачивать страховые премии периодически (ежеквартально, ежемесячно) равными частями в течение срока действия договора страхования одновременно с частичным исполнением обязательств по самому ипотечному кредиту. Таким образом, комплект документов, регулирующих взаимоотношения сторон при страховании в процессе ипотечного кредитования, должен включать: v договор страхования жизни и потери трудоспособности заемщика, заключаемый между заемщиком (застрахованным лицом) и страховой организацией – договор личного страхования; v договор страхования риска утраты и повреждения квартиры – предмета залога, заключаемый между заемщиком и страховой организацией – договор имущественного страхования; v договор страхования права собственности владельца квартиры – предмета залога, заключаемый между заемщиком и страховой организацией – договор имущественного страхования. В России страхование имущества осуществляется на договорной основе. Из этого вытекает, что страховая сумма определяется и оговаривается договором страхования. Закон №4015-1 от 27.11.1992г. «Об организации страхового дела в Российской Федерации» установил, что размер страховой суммы не может превышать действительной стоимости имущества на момент заключения договора (ст. 10). Такая стоимость, зафиксированная в договоре, именуется страховой стоимостью имущества. Если страховая сумма, определенная договором страхования, будет превышать страховую стоимость имущества, договор считается недействительным в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора. На основании указанной нормы страховые компании, как правило, устанавливают выплату по принципу пропорциональной (долевой) системы страхового обеспечения. Другими словами, когда страховая сумма ниже страховой стоимости застрахованного имущества, размер страхового возмещения сокращается пропорционально отношению страховой суммы к страховой стоимости имущества. Тогда сумма страхового возмещения (СВ) будет рассчитана следующим образом:

ФУ – сумма фактического убытка; S – страховая сумма по договору; ДС – действительная стоимость имущества. При этом немаловажную роль играет определение величины страхового взноса, вносимого страхователем. В страховании имущества на длительный срок (в случае страхования имущества как залога при ипотечном кредитовании) для расчета суммы страхового взноса (SV), как правило, используется следующая формула:

Т – тарифная ставка в процентах; n – срок страхования в месяцах. Рассмотрим пример. Страхователь желает застраховать имущество, стоимость которого составляет 100 у. е., а страховая сумма по договору – 90 у. е. Необходимо рассчитать страховой взнос при сроке страхования 5 лет, ставке 5% и определить сумму выплаты при нанесении ущерба в сумме 50 у. е. SV = 90 * 5 / 100 *5 = 0,225 у. е. СВ = 50 * 90 / 100 = 45 у. е. Таким образом, страховой взнос составит 0,225 у. е., а сумма возмещения – 45 у. е. На основании расчетов а также приведенных выше аргументов можно заключить, что определение реальной стоимости имущества, передаваемого в залог, является одной из важнейших задач как кредитора, так и заемщика. В этой связи рассмотрим некоторые аспекты оценки рыночной стоимости объектов ипотеки. 3.3. Методы оценки рыночной стоимости объектов ипотекиОценка стоимости и правового положения объекта недвижимого имуществаМетоды оценки объектов недвижимости базируются в основном на трех подходах: v с точки зрения сравнимых продаж; v на основе затрат; v с точки зрения капитализации дохода. При оценке объектов недвижимости в рамках данных подходов обычно используют следующие методы: v метод оценки по сравнимым продажам (метод сравнения продаж); v методы соотнесения (переноса) и экстракции; v метод капитализации земельной ренты (метод развития); v метод капитализации дохода. Метод оценки по сравнимым продажамМетод оценки по сравнимым продажам наиболее приемлем и широко используется в странах с развитым земельным рынком. Он основан на сравнении и сопоставлении соответствующих данных по уже проданным аналогичным объектам недвижимости на момент проведения оценки. При этом рыночные условия наилучшим образом отражает цена текущих продаж аналогичных объектов, хотя можно проводить оценку и с учетом анализа рыночных цен спроса и предложения. Для определения сопоставимости объектов недвижимости необходимо использовать следующие элементы сравнения: v финансовые условия (условия финансирования сделки); v условия продажи; v рыночные условия (время сделки); v местоположение объекта; v физические характеристики; v показатели доходности. После получения оценки обычно проводится ее коррекция на основе дополнительного анализа каждого из факторов. В качестве единицы сравнения обычно используется процент повышения или понижения рыночной цены за счет влияния данного фактора. Коррекция цены проводится в стандартизованной последовательности с нарастающим итогом в абсолютном выражении. То есть формула оценки по сравнимым продажам может быть следующей:

ЦСП цена по сравнимым продажам; ЦБ – цена базовая; ki коэффициент i-того элемента сравнения, выраженный в долях единицы (знак коэффициента определяется направлением влияния: положительное влияние знак положительный, отрицательное – отрицательный); N – количество элементов сравнения. Очевидно, что если сумма отрицательных влияний больше суммы положительных, то конечная цена будет ниже базовой, и наоборот. Методы соотнесения и экстракцииМетод соотнесения применяется при сравнении цен продаж сопоставимых объектов недвижимости путем разнесения общей цены продажи между двумя ее составными частями: собственно объектом недвижимости и улучшениями. Главное – правильно определить соотношение этих частей. Для этого на первом шаге анализа определяется рыночная стоимость всех улучшений, сделанных на объекте. Для корректного использования данной методики требуется максимально полное статистическое обеспечение. Метод экстракции фактически является разновидностью метода соотнесения и также предусматривает выделение вклада улучшений из общей цены продажи недвижимости. Однако он применяется обычно для таких объектов, где вклад улучшений в полную стоимость недвижимости невелик. Метод капитализации земельной ренты(метод развития)При использовании метода капитализации дохода (земельной ренты) оценивается текущая стоимость будущих доходов от владения имуществом. Потоки доходов и выручка от перепродажи (реверсия) капитализируются в текущую общую стоимость. Соответствующие расчеты проводятся по следующим формулам:

ЦКЗР – цена при капитализации земельной ренты; Д – доход; НК – норма капитализации.

Ф – фактор капитализации. Норму или фактор капитализации, используемые при расчетах методом капитализации доходов, определяют на основе исследования приемлемых ставок дохода от эксплуатации аналогичных объектов недвижимости с учетом анализа факторов риска и дисконта. После установления величины потоков доходов и расходов они дают возможность определить величину чистого операционного дохода, которая в процессе капитализации преобразуется в текущую стоимость земельного участка. После завершения оценок по всем перечисленным методам (используется не менее 2 методов) проводится сопоставительный анализ полученных результатов на основании экспертных оценок, вносятся соответствующие коррекции, в том числе с учетом назначения оценки, и определяется итоговая оценочная рыночная стоимость конкретного объекта ипотеки. Метод капитализации доходаОпределение рыночной стоимости недвижимости методом капитализации дохода проводится в 2 этапа: v прогнозирование будущих доходов; v капитализация будущих доходов в настоящую стоимость. Прогнозирование будущих доходовРасчет прогнозируемого дохода от объекта недвижимости для целей оценки выполняется в виде составления реконструированного отчета о доходах, образец которого представлен в табл. 4. Таблица 4 Финансовые потоки по объекту недвижимости

Потенциальный валовый доход есть общий доход, который можно получить от недвижимости при 100-процентной занятости площадей без учета всех потерь и расходов. Он включает в себя следующие составляющие. 1. Плановая аренда – часть потенциального валового дохода, которая выплачивается по условиям арендного договора. При расчете плановой аренды необходимо учитывать все скидки и компенсации, направленные на привлечение арендаторов. Они могут иметь вид дополнительных услуг арендаторам (возможности для арендаторов прерывать договор, использование репутации здания и т. д.). 2. Скользящий доход – сумма, образующаяся за счет пунктов договора, предусматривающих дополнительную оплату арендатором тех расходов, которые превышают значения, отмеченные в договоре. 3. Рыночная аренда – часть потенциального валового дохода, относящаяся к свободной и занятой владельцем площади. Определяется на основе рыночных ставок арендной платы. 4. Прочие доходы – доходы, получаемые за счет функционирования недвижимости и не включаемые в арендную плату (доходы от пользования гаражом и автостоянкой, оплата телевизионных подключений, доход от торговых автоматов и т. д.). Разделение доходов на доходы от недвижимости и доходы от бизнеса должно соответствовать традициям местного рынка. Действительный валовый доход есть предполагаемый доход при полном функционировании объекта недвижимости с учетом потерь от незанятости, смены арендаторов и неплатежей арендаторов. Операционные расходы – это периодические расходы на обеспечение нормального функционирования объекта и воспроизводства действительного валового дохода, которые могут быть отнесены к одной из 3 групп: v постоянные расходы; v переменные расходы; v расходы на замещение. К постоянным расходам относят расходы, которые не зависят от уровня использования объекта недвижимости (для многоквартирного дома – относительный уровень занятых квартир). Обычно это налоги на недвижимость, некоторые эксплуатационные расходы и страховка здания. Страхование бизнеса и личной собственности не относится к функционированию объекта. К переменным относят расходы, которые связаны с интенсивностью использования объекта и уровнем предоставляемых услуг. Для каждого вида недвижимости характерны некоторые отличия в составе переменных расходов, однако следующие позиции имеют место практически для любого объекта: v расходы на управление; v расходы на заключение договоров аренды; v заработная плата обслуживающего персонала; v коммунальные расходы; v расходы на эксплуатацию и ремонт; v расходы на обеспечение безопасности и т.д. Расходы на замещение предусматривают периодическую замену быстро изнашивающихся элементов сооружения. Обычно к таким компонентам относят: v кровлю, покрытие пола, а также другие строительные элементы с коротким сроком эксплуатации; v санитарно-технические устройства и электрооборудование; v механическое оборудование; v пешеходные дорожки, подъездные дороги и т.п. К этой же статье расходов относят расходы на косметический ремонт арендуемых помещений перед вселением нового арендатора, если ремонт оплачивает владелец. Если в период предполагаемого срока владения не предусматривается замена быстро изнашивающихся компонентов, расходы на их замещение не учитываются, а их износ будет учтен при продаже объекта. Под расходами на обслуживание долга понимаются платежи в погашение ипотечных кредитов. При составлении реконструированного отчета о доходах не учитываются: v расходы, связанные с бизнесом; v плановый износ и амортизация; v подоходные налоги на владельца; v капиталовложения в создание или реконструкцию недвижимости. Капитализация будущих доходовДля капитализации будущих доходов применяются 2 метода: v метод прямой капитализации; v метод капитализации по норме отдачи. Метод прямой капитализации переводит величину годового дохода в показатель стоимости недвижимости, при этом стоимость (V) определяется путем деления дохода (I) на коэффициент капитализации (R):

При использовании метода прямой капитализации применяется т.н. техника остатка. Суть ее заключается в капитализации дохода, относящегося к одной из инвестиционных составляющих, в то время как стоимость других составляющих известна. Капитализация по норме отдачи переводит будущие выгоды в настоящую стоимость двумя способами: v методом дисконтирования каждого денежного потока соответствующей нормой отдачи; v методом капитализации дохода общим коэффициентом капитализации, учитывающим характер поступающих доходов, изменение стоимости объекта недвижимости и ожидаемую норму отдачи. Метод дисконтирования применим к денежным потокам любого вида и является универсальным. Настоящая стоимость будущих выгод от владения недвижимостью (PV) определяется из выражения:

Ct – денежный поток периода t; it – норма дисконтирования периода t. Для определения нормы дисконтирования применяются следующие методы: v метод кумулятивного построения; v метод сравнения альтернативных инвестиций; v метод сравнения продаж; v метод мониторинга рыночных данных. Оценка эффективности использования объектов недвижимостиПод эффективностью использования объектов недвижимости может пониматься степень соответствия направления использования данных объектов интересам общества как сложной социальной системы. Это не синоним максимальности, скорее критерием эффективности может выступать рациональность размещения разнообразных объектов с учетом специфики положения и уровня развития различных районов страны, а также сочетания общегородских и местных интересов природопользования, экологии и т. д. Как правило, выделяют 3 аспекта, с позиций которых оценивается эффективность использования недвижимого имущества: 1. земельный; 2. градостроительный; 3. природоохранный. С позиций первого аспекта эффективность выражается максимальной суммой собираемых земельных платежей; с позиций второго – созданием пространственных условий развития материальной базы многоотраслевого комплекса города; с позиций третьего – максимальным сохранением ценных природных ландшафтов и обеспечением экологического равновесия, положительно сказывающегося в конечном итоге на здоровье населения. В общем случае эффективность использования объекта недвижимости характеризуется отношением фактического ресурсопотребления на конкретном объекте к проектируемому. Показатель эффективности использования объектов недвижимости (E) рассчитывается как величина, обратная показателю уровня диспропорций (D) между существующим и проектируемым использованием данного объекта:

Безразмерный комплексный показатель диспропорций (расхождений) между существующим и проектируемым использованием объекта определяется следующим образом:

ks коэффициент "жесткости" политики штрафных санкций за неэффективное использование объекта недвижимости; Bi – весовой коэффициент дефицитности i-того вида ресурсов; Di показатель уровня диспропорций по i-тому виду ресурсов. Чем меньше показатель диспропорций, тем выше показатель эффективности использования объекта недвижимости. Максимальное значение последнего (100%) означает полное соответствие существующего ресурсопотребления проектируемому. При этом все частные диспропорции отсутствуют. Коэффициент «жесткости» политики штрафных санкций определяет, во сколько раз сумма дополнительных штрафных платежей за неэффективное использование объекта может превышать величину исходной арендной платы. При ks = 1 максимальная величина штрафов не сможет превысить исходной арендной платы; иначе говоря, наименее эффективное использование объекта удваивает плату за пользование землей; при ks = 2 утраивает и т. д. Значения Bi весовых коэффициентов дефицитности i-того вида ресурсов – чаще всего определяются экспертно. На основании оценки эффективности использования объектов недвижимости можно планировать варианты использования объекта недвижимости. Таким образом, используя различные методы оценки недвижимости, можно установить реальную цену конкретного объекта как предмета залога для определения суммы ипотечного кредита. Заключение В результате проведенного исследования были сделаны следующие основные выводы. 1. Проблемы развития ипотечного кредитования в Российской Федерации являются одними из наиболее актуальных и наболевших. Существует целый спектр проблем, препятствующих развитию ипотечного кредитования: v политическая и экономическая нестабильность; v низкий уровень доходов большей части населения, особенно по сравнению со стоимостью недвижимости; v отсутствие достаточной нормативной и законодательной базы; v высокий уровень налогообложения физических и юридических лиц; v высокая стоимость накладных расходов при работе с недвижимостью; v недостаточная помощь государства в финансовых, организационных и законодательных вопросах; v недостаток профессионалов для работы в ипотечном бизнесе. 2. Также существует проблема оценки предлагаемого в залог имущества: необходима стандартизация работы оценщиков. 3. В России в настоящее время складывается несколько основных систем ипотечного кредита. Одна из них опирается на коммерческого застройщика, для которого недвижимость – не предмет потребления, а товар и источник прибыли. Эта система включает элементы ипотеки и оформления кредитов под залог объекта нового строительства, а также порционность предоставления кредита. Другая система основана на оформлении закладной на имеющуюся недвижимость и получении под нее кредита на новое строительство. Существуют системы ипотечного кредита, которые предусматривают наряду с банковским кредитом под закладную использование ряда дополнительных источников финансирования. В частности, приватизационных сертификатов, дотаций муниципалитетов, финансовых средств предприятий и граждан, дополнительных кредитов банка под дополнительные закладные на земельный участок, дачу, гараж и другую недвижимость. Возможно заключение контракта через посредническую фирму или аукцион на куплю-продажу имеющейся недвижимости с отсрочкой передачи прав собственности на нее на срок нового строительства, что позволяет финансировать новое строительство за счет выручки от фьючерсной продажи недвижимости. При этом снижаются коммерческие риски, связанные с нестабильностью цен на строительство. 4. Анализ зарубежной практики ипотечного кредитования показывает, что основной акцент при разработке новых инструментов привлечения капитала делается на обеспечении надежности инвестиций. Активное участие в этом принимают государственные структуры, гарантируя инвесторам возврат средств и в то же время обеспечивая доступный кредит некоторым категориям заемщиков. Государство играет заметную роль в организации вторичного рынка ценных бумаг, обеспеченных заложенным имуществом. Для обеспечения нормального и бескризисного функционирования вторичного рынка ипотечных ценных бумаг государственные институты принимают на себя часть рисков, а также оказывают активную помощь кредитным учреждениям в проблемных ситуациях. 5. Опираясь на опыт рыночно развитых стран, государственные специализированные структуры, в которых взяли на себя инициативу в становлении ипотечного кредитования, в России необходимо всячески поддерживать недавно созданное Агентство ипотечного кредитования, которое будет способствовать развитию рынка долгосрочного ипотечного жилищного кредитования посредством: v инициирования создания вторичного рынка жилищных ипотечных кредитов, предоставляемых российскими коммерческими банками; v стандартизации порядка предоставления, оформления и обслуживания жилищных ипотечных кредитов с целью снижения кредитных рисков и обеспечения высокой степени надежности ценных бумаг, выпускаемых Агентством; v внедрения надежных процедур и правил ведения ипотечного кредитования путем предоставления технической помощи организациям, осуществляющим ипотечную деятельность, и обучения специалистов. 6. В мировой практике проблема привлечения банками средств для долгосрочных ипотечных кредитов решается в основном в рамках двух основных моделей: депозитарной модели института (основным источником средств которого являются привлеченные средства клиентов на расчетные счета и депозиты), а также модели ипотечного банка (основным источником средств которого является продажа долговых и заемных обязательств на вторичном рынке частным инвесторам). В России основными источниками средств для выдачи ипотечных кредитов являются, как правило, средства, привлекаемые банками на счета клиентов, которые носят обычно краткосрочный характер. 7. Основными рисками ипотечного кредитования в России являются: v кредитный риск (основной фактор кредитного риска состоит в невозможности обеспечить надлежащее принудительное исполнение обеспеченных ипотекой обязательств, а именно обращения взыскания на заложенное имущество); v процентный риск; v риск неликвидности. 8. Развитие вторичного рынка ипотечных кредитов будет содействовать активизации привлечения средств инвесторов для кредитования строительства и приобретения жилья. 9. Устойчивое функционирование всех элементов инфраструктуры ипотечного рынка предполагает создание: v адекватной правовой и нормативной базы; v эффективной системы судопроизводства и принудительного исполнения в вопросах, связанных с ипотечным кредитованием; v эффективных налоговых льгот для всех участников рынка ипотечного кредитования (заемщиков, кредиторов, застройщиков, риэлтеров и инвесторов); v надежных возможностей страхования различного вида рисков и ответственности; v источников долгосрочных (и относительно дешевых) финансовых ресурсов для осуществления рефинансирования кредиторов; v резервного жилого фонда для отселения заемщиков, лишенных права собственности на заложенное жилье. Требуется использовать более гибкие подходы к развитию системы ипотечного кредитования, а именно необходимо поэтапное приближение к двухуровневой ее модели при ускоренном формировании первичного рынка ипотечных кредитов с использованием разнообразных переходных форм, приспособленных к особенностям платежеспособного спроса разных категорий и слоев населения с дифференциацией по регионам, а также учитывая ограниченность финансовых ресурсов. Такой опыт уже накоплен регионами и его эффективность подтверждается возросшим реальным спросом на жилье, существенным увеличением объемов жилищного строительства с привлечением средств населения, созданием дополнительных доходов бюджета, которые могут направляться на дальнейшее кредитование населения с целью покупки или строительства жилья, улучшением социального климата в обществе и повышением доверия населения к властям. В этой связи могут быть сформулированы следующие рекомендации: v ориентировать ипотечное кредитование в первую очередь на те категории населения, которые нуждаются в небольшом кредите, что позволяет при ограниченных ресурсах обеспечить кредитами максимальное число заемщиков; v использовать дифференцированные условия ипотечного кредитования различных категорий населения с учетом их доходов и платежеспособности; v применять при формировании системы ипотечного кредитования меры, направленные на поддержку заемщика (организация накопительных программ, зачет стоимости имеющегося жилья в дополнение к собственным средствам граждан, а также использование с этой целью жилищных субсидий и жилищных сертификатов, предоставляемых гражданам в установленном порядке в соответствии с действующим законодательством). Список использованных источников I. Законодательные и нормативно-правовые акты 1. Гражданский кодекс Российской Федерации. Части I, II. – М.: Инфра-М, 1997, 551 с. 2. Об ипотеке (залоге недвижимости): Федеральный закон №102-ФЗ от 16 июля 1998 г. 3. О банках и банковской деятельности: Федеральный закон №17-ФЗ от 3 февраля 1996 г. II. Книги, монографии 4. Абашина А.М., Маковский А.А., Симонова М.Н., Талье И.К. Кредиты, займы, ссуды. – М.: Филинъ, 1998. 5. Банки и банковские операции: Учебник для вузов. – М.: ЮНИТИ, 1997. 6. Банковское дело: Учебник. – М.: Финансы и статистика, 1998. 7. Германия. Факты. – Франкфурт-на-Майне, 1997. 8. Горемыкин В.А., Бугулов Э.Р. Недвижимость: регистрация прав и сделок, ипотечное кредитование. В схемах. – М.: Филинъ, 1998. 9. Гросиан Р. К. Как вести дела с банками. Кредиты, денежные вклады, платежный оборот. – М.: Международные отношения, 1996. 10. Долан Э. Дж. и др. Деньги, банковское дело и денежно-кредитная политика. СПб.: 1991. 11. Ем B.C. и др. Правовые проблемы организации рынка ипотечного кредитования в России. – М.: Статут, 1999. 12. Есипов В. Е. Ипотечно-инвестиционный анализ. Учебное пособие. – С–Пб.: СПбГУЭФ, 1998. 13. Жилищная экономика: Пер. с англ. – М.: Дело, 1996. 14. Жилищно–строительная реформа. Справочное пособие для населения. – М.: НОРМА, 1997. 15. Завидов Б.Д. Комментарий к Федеральному закону Российской Федерации «Об ипотеке (залоге недвижимoсти)». – М.: ПРИОР, 1998. 16. Иванов В. В. Все об ипотеке. – М.: МТ-Пресс, 2000. 17. Ипотечное кредитование и его участники на рынке жилья США: Учебное пособие. – Екатеринбург, 1998. 18. Казимагомедов А.А. Банковское обслуживание населения: зарубежный опыт. М.: Финансы и статистика, 1999. 19. Квадратный метр под крышей закона. Жилищная энциклопедия. – М.: Домашний адвокат, 1997. 20. Концепция международной программы по ипотечному кредитованию жилищного строительства в России «Дом для Вашей семьи». – М.: Российская ипотечная ассоциация, 1998. 21. Кудрявцев В. А., Кудрявцева Е. В. Основы организации ипотечного кредитования: Учебное пособие. – М.: Высшая школа, 1998. 22. Лимаренко В.И. Дом для Вашей семьи на Большой Волге: проблемы внедрения ипотечного кредитования в российских регионах. Теория и практика. – Саров, 1998. 23. Лимаренко В.И. Ипотека: шаг за шагом. – Саров, 1999. 24. Масевич М. Г. Научно-практический комментарий к Федеральному закону «Об ипотеке (залоге недвижимости). – М.: Контракт, 1999. 25. Мустафин А.М. Ипотечное кредитование //Актуальные проблемы юридических наук. 1998. Вып. 2. 26. Общая теория денег и кредита: Учебник. – М.: ЮНИТИ, 1995. 27. Основы бизнеса на рынке недвижимости. Сборник Ассоциации риэлтеров и домостроителей Санкт–Петербурга. – СПб., 1997. 28. Оценка рыночной стоимости недвижимости: Учебное и практическое пособие. М.: Дело, 1998. 29. Печникова А.В. Денежно-кредитное регулирование экономики Великобритании. М.: Финансы и статистика, 1986. 30. Смирнов В.В., Лукина З.П. Ипотечное жилищное кредитование. – М.: Аудитор, 1999. 31. Смирнов В. В. Менеджер по ипотечным операциям. – М.: Аудитор, 1999. 32. Смирнов В. В., Лукина З. П. Комментарий к Федеральному закону «Об ипотеке (залоге недвижимости)». – М.: Правовая культура, 1999. 33. Смирнов В. В., Лукина З. П. Ипотечное жилищное кредитование. – М.: Аудитор, 1999. 34. Смирнов В.В., Лукина З.П. Аренда недвижимости (зданий, сооружений, нежилых помещений). – М.: Ось–89, 1998. 35. Соколинская Н.Э. Учет и анализ краткосрочных и долгосрочных кредитов. – М.: Консалтбанкир, 1997. 36. Тарасевич Е.И. Оценка недвижимости. – С.–Пб., 1997. 37. Управление портфелем недвижимости: Учеб. пособие для вузов /Пер. с англ. М.: ЮНИТИ, 1998. 38. Усоскин В.М. Современный коммерческий банк. Управление и операции. – М.: ВАЗАР-ФЕРРО, 1994. 39. Уткин Э. Риск-менеджмент. – М.: ЭКМОС, 1998. 40. Фридман Дж., Ордуэй Н. Анализ и оценка приносящей доход недвижимости /Пер. с англ. – М.: Дело, 1997. III. Материалы конференций и сборники научных трудов 41. 1-ая Международная практическая конференция «Ипотека в России». Сборник материалов. – М.: АНХ, 1999. 42. Оценочная деятельность в России. Сборник научных трудов – М.: Издательство Финансовой академии, 1998. 43. Парламентские слушания на тему «О подготовке и реализации совместной программы Государственной Думы Федерального Собрания и Конгресса США по жилищному строительству в России «Дом для Вашей семьи» и международный семинар на тему «Развитие рынка ипотечного жилищного кредитования в России». – М.: Парус, 1998. IV. Публикации в периодических изданиях 44. Андрюшин С.А. Нужен ли нам опыт системы учреждений мелкого кредита дореволюционной России? // Бизнес и банки. 1998. №49. 45. Белых Л.П. Формирование портфеля недвижимости. – М.: Финансы и статистика, 1999. 46. Бубнова К. Страхование права собственности на недвижимость //Риэлтер. 1998. №2. 47. Бубнова К. Страхование рисков при кредитовании //Риэлтер. 1998. №№3,4. 48. Будет ли нынешнее поколение россиян жить при ипотеке? // Известия. 1997. №125. 49. Власов П., Хорошавина Н. Кредиты не для слабонервных. // Эксперт. 1998. №30. 50. Грачев И.Д., Южанов И.А. Новый Закон «Об ипотеке (залоге недвижимости)» возможность приобретения жилья в кредит //Юрист. 1998. №10. 51. Грищенков А., Михайлов О. Залог земли необходим //Экономика сельского хозяйства России. 1997. №4. 52. Дьяконова И. История развития сберегательных касс в Германии //Бизнес и банки. 1996. №39. 53. Жердев Ф., Рошек Ю. Кредит с видом на квартиру: об ипотечном кредитовании в Москве //Профиль. 1999. №10. 54. Загородняя Е. Федеральные власти пытаются руководить ипотекой //Время. 1998. №120. 55. Замуруева И. Ипотека на потоке //КомерсантЪ власть. 1998. №32. 56. Зенец Н. Возможности развития ипотечного кредитования: Залог земли //Экономист. 1997. №4. 57. История создания и развития ипотечных банков Германии //Финансист. 1997. №3. 58. Калянина Л. А теперь ипотека: московская программа жилищного кредитования //Эксперт. 1998. №30. 59. Кибальник Е. Удовольствие не для всех //Аргументы и факты. 1998. №43. 60. Киндеева Е. Прохождение регистрации зависит от полноты и качества документов //Риэлтер. 1998. №№3, 4. 61. Клепикова Е., Романов М. Кредитование под залог объектов коммерческой недвижимости: проблемы и перспективы //Городское управление. 1998. №9. 62. Клименко В., Рогова Е, Принятие закона – новый этап развития ипотечного кредитования //Риэлтер. 1998. №5. 63. Коплус С. Оценка активов при кредитовании под залог имущества //Риэлтер. 1998, №4. 64. Лантюхов А.И., Маринин С.П. Ипотечное кредитование для предприятий. Возможно ли в России? //Деловой экспресс. 1997. 30 сентября. 65. Леонов Е. Дешевый кредит для дорогих квартир //Коммерсантъ. 1999. №5. 66. Лукина З. Механизм жилищных сбережений граждан //Риэлтер. 1998, №№3, 4. 67. Макаревич Л.Н. О проблемах ипотечного кредитования //Деньги и кредит. 1998. №6. 68. Минц В. В ожидании третьего пути: Ипотечное кредитование //Эксперт. 1999. №16. 69. Миронов В., Попова А. Рынок ипотечных облигаций //Рынок ценных бумаг. 1998. №4. 70. Митрошина К. Использование секьюритизации для развития ипотечного кредитования //Рынок ценных бумаг. 1998. №4. 71. Орлова М. Недвижимое имущество и ипотека //Российская юстиция. 1998. 11. 72. Петров Н. Дом из ипотеки //Российская Федерация сегодня. 1998. №15. 73. Пискунова М. Купля-продажа недвижимости: государственная регистрация //Риэлтер. 1998, №4-5. 74. Питкевич Ю. Ипотека пришла в Удмуртию //Строительная газета. 1999. №1. 75. Полонский А.М., Курченков В., Марковский А.К. Кредитование жилищного строительства в условиях перехода к рынку: проблемы и пути решения //Экономика строительства. 1997. №10. 76. Проскурякова Н. Особенности ипотечного кредита в пореформенной России //Индустриализация в России. 1997. №5. 77. Рябченко Л.И. Ипотечное кредитование: проблемы и перспективы развития //Деньги и кредит. 1997. №3. 78. Смирнов В. Стандарты в деятельности участников рынка недвижимости //Риэлтер. 1998, №№3, 4. 79. Терновская Е. Ипотека: проблемы, перспективы //Хозяйство и право. 1997. 9. 80. Шадрин А. Рынок ипотечных ценных бумаг. Опыт США и перспективы России //Рынок ценных бумаг. 1998. №7. 81. Юрьева И. Квадратные метры в круглых суммах //Российская газета. 1997. 5 декабря. [1] По материалам Российского статистического ежегодника. [2] FNMA – Federal National Mortgage Association (Федеральная национальная ипотечная ассоциация). [3] GNMA – Government National Mortgage Association (Правительственная национальная ипотечная ассоциация). [4] FHLMC – Federal Home Loan Mortgage Corporation (Федеральная корпорация ипотечного кредитования. |

||||||||||||||||||||||||||||||||||||||||||||||||

, где

, где , где

, где