|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

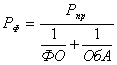

Дипломная работа: Комплексный экономический анализ хозяйственной деятельности предприятия на примере ОАО "Завод ЖБК -1"Вывод: Из таблицы 7 видно, что значения коэффициента текущей ликвидности соответствуют нормативному значению. А именно, на начало отчетного года – 4,2, а на конец – 2,9. Рассчитанное значение коэффициента обеспеченности собственными оборотными средствами на начало и конец года удовлетворяет нормативному значению. В соответствии с Методическим положением по оценке финансового состояния предприятия и установлению неудовлетворительной структуры бухгалтерского баланса (№31-р от 12.08.94): если значения коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами превышают нормативные значения, но наметилась тенденция снижения коэффициента текущей ликвидности на конец периода, то рассчитывается коэффициент утраты платежеспособности за период 3 месяца. Следовательно, необходимо рассчитать коэффициент утраты платежеспособности за 3 месяца.

Кутр. = 2,3 Полученное значение этого коэффициента больше 1, что говорит о реальной возможности не утратить свою платежеспособность в течение трех месяцев. Исходя из этого, можно сделать вывод о том, что ОАО «ЖБК №1» не имеет тенденций к развитию банкротства. Структуру его баланса можно считать удовлетворительной. 8. Анализ показателей оборачиваемости капитала предприятия Термин деловая активность в широком смысле означает весь спектр усилий направленных на продвижение фирмы на рынках продукции, труда капитала, т.е. показатели деловой активности характеризуют результаты и эффективность, текущей основной производственной и коммерческой деятельности. Для оценки деловой активности используются: 1) качественные критерии; 2) количественные показатели. Качественные - то есть жёстко неформализуемые: - широта рынков сбыта; - наличие продуктов поставляемых на экспорт; - репутация предприятия, выражающаяся в известности клиентов. Количественная оценка деловой активности может быть проведена по следующим категориям: - оценка степени выполнения плана по основным показателям и анализ отклонений; - оценка уровня эффективности использования материальных, трудовых и финансовых ресурсов предприятия. Показатели оборачиваемости очень важны для оценки финансового состояния предприятия. К этим показателям относятся: 1. Коэффициент оборачиваемости капитала – показывает количество оборотов, совершаемых оборотным капиталом за определенный период времени, и характеризует объем реализованной продукции на 1 руб., вложенный в оборотные средства; 2. Продолжительность одного оборота – это средний срок за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно – коммерческие операции. Чем выше скорость оборота, тем больше прибыли получит предприятие при вложении одних и тех же средств. Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние организации, укрепляется платежеспособность. Но ускорение оборачиваемости имеет смысл, когда деятельность предприятия рентабельна, то есть в качестве финансового результата – прибыль. Замедление оборачиваемости требует привлечения дополнительных средств для продолжения хозяйственной деятельности организации хотя бы на уровне прошлого периода. Возможно также определение частных показателей оборачиваемости; при этом вместо общей суммы оборотных активов используются отдельные составляющие элементы. Для предприятия желательно, чтобы изменение коэффициента оборачиваемости в динамике имело положительное значение, при изменении продолжительности одного оборота в динамике – с отрицательным значением. Если число оборотов сократилось, то есть имело место ускорение оборачиваемости, то можно посчитать относительную экономию (перерасход – при замедлении оборачиваемости). В таблице 8 приведен расчет показателей оборачиваемости заемного и собственного капитала, совокупного капитала и оборотных активов. Таблица 8 Анализ показателей оборачиваемости капитала предприятия

Вывод: В целом по ОАО «ЖБК №1» можно сказать, что коэффициенты оборачиваемости в динамике увеличиваются, что говорит о большем росте значений совокупного капитала и его составляющих, а также активов по сравнению с выручкой от реализации продукции. Коэффициент оборачиваемости совокупного капитала увеличился на 0,58 и на коне отчетного периода составил 1,46.Следовательно, продолжительность одного оборота совокупного капитала уменьшилась на 162 и на конец 2004 года составила247 дней. Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние организации, укрепляется платежеспособность. Коэффициент оборачиваемости собственного капитала увеличился на 0,8 и к концу отчетного года году составил 1,85. А следовательно, продолжительность одного оборота собственного капитала в 2004 году уменьшилась на 148 дней и стала 195 дней (в то время как на начало года она составляла – 343 дня. Коэффициент оборачиваемости заемного капитала тоже увеличился на 1,45, а продолжительность одного его оборота снизилась на 14 дней и составила 52 дня на конец отчетного периода. Оборачиваемость оборотных активов увеличилась на 0,67, продолжительность одного оборота оборотных активов уменьшилась на 82 дня и стала 173 дня, в том числе продолжительность одного оборота запасов сократилась на 27 дней и стала на конец года 28 дней, продолжительность оборота дебиторской задолженности уменьшилась на 63 дня и стала 117 дней, продолжительность оборота краткосрочных финансовых вложений увеличилась на 2 дня и стала вместо 9дней – 11, продолжительность одного оборота денежных средств так же увеличилась и стала 10 дней. А следовательно, с уменьшением продолжительности одного оборота оборотных активов на 82 дня и с ускорением оборачиваемости, на предприятии за отчетный период произошла экономия оборотных средств, которая составила – 143828 тыс. руб. 9. Анализ состава, структуры и динамики финансовых результатов предприятия В отличие от баланса, представляющего собой свод моментных данных об имущественном и финансовом положении предприятия, отчет о прибылях и убытках предназначен для характеристики финансовых результатов его деятельности за отчетный период. В отчете прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и чрезвычайные. Обычными являютсядоходы, получаемые от регулярной предусмотренной уставом деятельности предприятия. Чрезвычайными доходами считаются поступления, возникающие как последствия непредвиденных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов и т.п. Величина выручки (дохода) определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. По статье «Себестоимость реализованной продукции» отражаются фактические затраты, связанные с производством продукции, выполнением работ, оказанием услуг, относящиеся к реализованной продукции. Статья «Валовая прибыль» представляет собой расчётный показатель, определяемый как разница между нетто-выручкой и себестоимостью. Статья «Коммерческие и управленческие расходы» характеризует затраты, связанные со сбытом продукции у производителей и товаров у торговых и сбытовых организаций, а также величину общехозяйственных расходов организации. Статья «Прибыль (убыток) от продаж» представляет собой расчётный показатель, определяемый как разница между валовой прибылью и расходами коммерческого и управленческого характера. Строка Сальдо операционные доходы и расходы рассчитывается как разница между операционными доходами и расходами. Строка Сальдо внереализационных доходов и расходов рассчитывается как разница между внереализационными доходами и расходами. Статья «Прибыль и убыток до налогообложения» представляет собой расчётный показатель, определяемый как разность между приведёнными выше доходами и расходами. Строка «Отложенные налоговые активы и обязательства» рассчитывается как разница меду этими активами и обязательствами. По статье «Налог на прибыль» отражается сумма налога на прибыль. Строка «Сальдо чрезвычайных доходов и расходов» отражает разницу между ними. Статья «Чистая прибыль (убыток)» представляет собой расчётный показатель, определяемый как разница между прибылью (убытком) до налогообложения и величиной налога на прибыль. Оценка динамики, структуры и тенденции изменения финансовых результатов может быть дана, если добавить к показателям этой формы ряд расчетов. Получившиеся результаты целесообразно представить таблицей (табл. 9). Таблица 9 Анализ состава, структуры и динамики финансовых результатов предприятия

Вывод: Проанализировав показатели Отчета о прибылях и убытках, можно сделать следующие выводы: по данным таблицы 9 произошло значительное увеличение выручки, ее темп прироста составляет 128,3%. По абсолютным значениям выручка увеличилась по сравнению с 2003 годом с 384557 тыс. руб. до 878034 тыс. руб. Себестоимость проданной продукции в 2004 году увеличилась на 368873 тыс.руб. и составила 608615 тыс.руб. Темп ее прироста составил 153,9%. Удельный вес себестоимости увеличился на 9 %. Это повлекло за собой увеличение валовой прибыли на 124604 тыс. руб. Значительно увеличились коммерческие и управленческие расходы предприятия, темп прироста управленческих расходов составил - 94,5%, а темп прироста коммерческих расходов 123,8%. Вследствие чего, увеличивается прибыль от продаж на 105532 тыс.руб., хотя ее удельный вес за отчетный период снизился на 6,4%. Значение операционных доходов увеличивается на 69258 тыс.руб., их удельный вес так же увеличивается на 5,7%, а темп прироста составил – 466,2%. Значение и удельный вес операционных расходов увеличивается в течение отчетного периода, а темп прироста составляет – 584,3%. Внереализационные доходы увеличиваются на 632 тыс.руб., а удельный вес сокращается на 0,1%. Темп их прироста составил – 55,8%. Внереализационные расходы так же увеличиваются на 37112 тыс.руб., темп их прироста составляет 611,2%. В результате этого прибыль до налогообложения увеличивается на 65690 тыс.руб., удельный вес снижается на 10,5%, а темп ее прироста составит – 53,5%. Сальдо отложенных налоговых активов и обязательств уменьшается на 1630 тыс.руб., а удельный вес увеличивается на 0,37%. Текущий налог на прибыль так же увеличивается на 28408 тыс.руб., его удельный вес уменьшается на 1,1%, а темп прироста составляет 96,1%. Сальдо чрезвычайных доходов и расходов отсутствует. В результате прибыль (убыток) до налогообложения заметно выросла: если в 2003 году она была равна 92180 тыс. руб., то к 2004 году стала 129887 тыс.руб. Удельный вес чистой прибыли предприятия в 2003 году – 23,9%, а в 2004 году снизился на 9,1% и составил 14,8%, .Темп прироста – 40,9%. 10. Оценка показателей рентабельности Существует множество коэффициентов рентабельности (доходности) в зависимости от того, с какой позиции пытаются оценить эффективность финансово-хозяйственной деятельности коммерческой организации. Поэтому выбор оценочного коэффициента зависит от алгоритма расчёта, точнее, от того, какой показатель эффекта (прибыли) используется в расчётах. В мировой учётно–аналитический практике известны различные интерпретации показателей прибыли, а какого-то единого универсального коэффициента эффективности (рентабельности) не существует. В зависимости от того, с чем сравнивается выбранный показатель прибыли, выделяют две группы коэффициентов рентабельности: - рентабельность инвестиций (капитала); - рентабельность продаж. В первом случае в качестве базисного показателя (знаменателя дроби) берется какой – либо из показателей ресурсов, а в числителе дроби соответствующий показатель прибыли. Во втором случае сопоставляют показатель прибыли и выручку от реализации. Коэффициенты рентабельности (доходности), с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта выступает в числителе дроби берется прибыль, а в знаменателе величина ресурсов или затрат. Таблица 10 Оценка показателей рентабельности

Вывод : В 2004 году по сравнению с предыдущим годом некоторые показатели рентабельности уменьшились, а некоторые увеличились. Окупаемость затрат по прибыли от продаж уменьшилась на 12,8. Это говорит о том, что значение прибыли от продаж, приходящейся на один рубль затрат, снизилось с 48,5 до 35,7 руб. Рентабельность продаж по прибыли до налогообложения так же снизилась на 10,4 руб. А следовательно, прибыль до налогообложения, приходящаяся на один рубль выручки от реализации продукции снизилась с 31,9 руб. до 21,5 руб. Значение рентабельности продаж по чистой прибыли за 2004 год так же упало с 23,9 до 14,8 руб. Значит, чистая прибыль, приходящаяся на рубль выручки от продажи, тоже сократилась. Рентабельность активов по прибыли до налогообложения увеличилась на 1 рубль. Это значит, что значение прибыли до налогообложения по отношению к активам, увеличилось на 1 рубль. Рентабельность фондов по прибыли до налогообложения увеличилась на 0,36 рублей. Это говорит о том, что значение прибыли до налогообложения по отношению к рублю использовавшихся фондов, выросло с 0,9 до 1,26 рублей. Рентабельность собственного капитала по чистой прибыли выросла на 1,6 рубля. Т.е. чистая прибыль, приходящийся на один рубль собственного капитала, выросла. Рентабельность заемного капитала по чистой прибыли сократилась на 46,7 рублей. Это говорит о том, что величина чистой прибыли за отчетный период сократилась по отношению к одному рублю заемного капитала с 120,1 до 73,4 рублей. В целом все показатели рентабельности положительные и снизились за отчетный период незначительно, следовательно ОАО «ЖБК №2» прибыльно. 11. Исходные данные для факторного анализа показателей рентабельности Для проведения факторного анализа показателей рентабельности необходимо изначально рассчитать некоторые показатели: 1) Рентабельность продаж по прибыли до налогообложения рассчитывается как отношение прибыли до налогообложения к выручке. 2) Среднегодовая величина совокупных активов. 3) Коэффициент оборачиваемости совокупных активов рассчитывается путем деления выручки предприятия на среднегодовую величину совокупных активов. 4) Среднегодовая величина основных фондов по остаточной стоимости. 5) Фондоотдача рассчитывается как отношение выручки от реализации к среднегодовой величине основных фондов по остаточной стоимости. 6) Среднегодовая величина оборотных фондов. 7) Коэффициент оборачиваемости оборотных фондов рассчитывается путем соотношения выручки к среднегодовой величине оборотных фондов. 8) Рентабельность продаж по чистой прибыли – это соотношение чистой прибыли к выручке. 9) Среднегодовая величина собственного и заемного капитала. 10) Среднегодовая величина коэффициента финансового риска Таблица 11 Исходные данные для факторного анализа показателей рентабельности

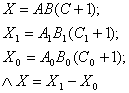

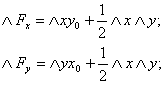

Вывод: В данной таблице мы произвели расчет исходных данных для факторного анализа показателей рентабельности. А именно, произвели расчет рентабельности продаж по прибыли до налогообложения. Значение этого показателя снижается за отчетный период на 10,4. Среднегодовая величина совокупных активов увеличивается с 435348,5 тыс. руб. до 601157,5 тыс. руб. Это происходит , в основном, за счет значительного увеличения оборотных активов. Коэффициент оборачиваемости совокупных активов за отчетный период повышается на 0,56. Этот показатель показывает, что совокупные активы в прошлом периоде делали 0,9 оборотов, а в отчетном – 1,47 оборота. Среднегодовая величина основных фондов по остаточной стоимости увеличилась за 2004 год. Значение фондоотдачи за отчетный год увеличивается с 3,1 до 6,1. Среднегодовая величина оборотных фондов так же увеличивается с 272372 тыс. руб. до 421901,5 тыс. руб. Оборотные фонды за прошлый год делают 0,91 оборот, а за отчетный – 2,08.Рентабельность продаж по чистой прибыли уменьшается с 23,9 до 14,8. Среднегодовая величина собственного и заемного капитала увеличивается. Так же увеличивается за отчетный год значение коэффициента финансового риска с 0,20 до 0,26. 12. Факторный анализ показателей рентабельности Оценку влияния факторов на изменение показателя общей экономической рентабельности по прибыли до налогообложения произведем интегральным методом. Факторами являются рентабельность продаж по прибыли до налогообложения и оборачиваемость совокупных активов, соответственно х и y.

F=xy;

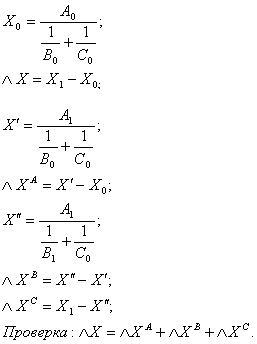

Оценку влияния факторов на изменение показателя рентабельности фондов по прибыли до налогообложения (Х) произведем интегральным методом. Факторами являются рентабельность продаж по прибыли до налогообложения, фондоотдача основных фондов и оборачиваемость оборотных фондов, соответственно А, В и С.

Оценку влияния факторов на изменение показателя рентабельности собственного капитала по чистой прибыли проведем методом цепных подстановок. Факторами являются рентабельность продаж по чистой прибыли, оборачиваемость совокупных активов и структура капитала. Обозначим их – А, В и С.

Таблица 12 Факторный анализ показателей рентабельности

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

;

; ;

;