|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

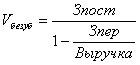

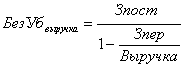

Дипломная работа: Комплексный экономический анализ хозяйственной деятельности предприятия на примере ОАО "Завод ЖБК -1"Вывод: I. Рассчитав влияние факторов на изменение показателя общей экономической рентабельности, можно сделать вывод о том, что рентабельность продаж по прибыли до налогообложения влияет отрицательно. Значение общей экономической рентабельности увеличилось в результате изменения рентабельности продаж по прибыли до налогообложения в сторону уменьшения на 12,272 и изменения оборачиваемости совокупных активов, но в положительную сторону на 14,952.Причем наибольшее влияние на экономическую рентабельность оказала оборачиваемость совокупных активов (14,952). Суммарное влияние факторов составило 2,68. II. По данным факторного анализа можно сделать вывод о том, что показатель рентабельности фондов по прибыли до налогообложения увеличилась в результате увеличения рентабельности продаж по прибыли до налогообложения на 16,4; а так же в результате отрицательного влияния фондоотдачи основных фондов на -6,8 и оборачиваемости оборотных фондов на 6,25. Суммарное влияние факторов составило 3,35. III. По данным факторного анализа можно сделать вывод о том, что на изменение показателя рентабельности собственного капитала по чистой прибыли оказало наибольшее влияние оборачиваемость совокупных активов на 5,97. В целом рентабельность собственного капитала увеличилась в результате: отрицательного влияния рентабельности продаж по чистой прибыли на 6,36, положительного влияния фондоотдачи на 1,3 и положительного влияния совокупных активов на 5,97. Суммарное влияние факторов составило 0,91. 13. Расчет безубыточного объема продаж и запаса финансовой прочности Формализация процедур анализа и планирования расходов основана на их подразделении на переменные и постоянные. Первые изменяются пропорционально объему производства, вторые остаются стабильными при изменении этого объема. Но группировка расходов на постоянные и переменные является условной и иногда предлагается делить расходы на полупеременные и полупостоянные. Определение постоянных переменных затрат позволяет выявить условия безубыточности производства и реализации продукции. Безубыточный объем продаж это объем продукции, доходы от продажи которой в точности покрывают совокупные расходы на ее производство и реализацию, обеспечивая тем самым нулевую прибыль. Это так же тот объем производства, который нужно реализовать, что бы покрыть затраты на производство и коммерческие расходы. Т.к. предприятие производит несколько видов продукции, то мы будем находить безубыточную выручку:

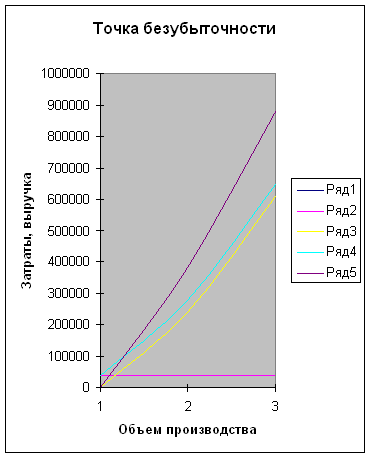

Графический метод удобен для иллюстрации зависимости между показателями, участвующими в расчете точки безубыточности аналитическим методом. Таблица 13 Расчет безубыточного объема продаж и запаса финансовой прочности

Найдем точку безубыточности графическим способом

В Вывод: По данным таблицы 13 графика видно, что с объемом продаж увеличивается и сумма переменных и постоянных затрат. Величина переменных затрат увеличивается на 368873 тыс. руб., а значение постоянных на 19072 тыс.руб. Безубыточный объем продаж в прошлом году равен 50368 тыс. руб., а в отчетном – 123265 тыс. руб., т.е. безубыточный объем продаж увеличился на 72897 тыс.руб. Следовательно, порог рентабельности в отчетном году равен 50368 тыс. руб., при этом объеме продаж прибыль и убыток предприятия равняются нулю. На самом деле это тот объем продаж, который нужно реализовать, чтобы выручкой покрыть затраты на производство и коммерческие расходы. Исходя из этого, можно сделать вывод, что ОАО «ЖБК №1» может значительно понизить объем продаж и не стать банкротом. Значение запаса финансовой прочности увеличивается в отчетном году на 420580 тыс. руб. Аналитические расчеты совпали с графическими. IV. Управленческий производственный анализ. 14. Анализ динамики объемов продаж продукции Для анализа динамики объемов продаж продукции необходимы данные не только об объемах продаж за прошлый и отчетный годы, но и за отчетный год в ценах прошлого года. Для этого мы используем индекс цен, который равен 1,162. Объем продаж за отчетный год в ценах прошлого года определяется путем деления значения за отчетный год на индекс цен. Индекс роста равен отношению значений объемов продаж за отчетный год в ценах прошлого к прошлому году. Анализ динамики объемов продаж продукции необходим для дальнейших расчетов по анализу использования трудовых ресурсов, анализу использования материальных ресурсов и т.д. Таблица 14 Анализ динамики объемов продаж продукции

Вывод: Объем продаж продукции за отчетный год в ценах прошлого года увеличился на 371066 руб. Темп прироста составил 96%, а индекс роста 1,96. 15. Анализ использования трудовых ресурсов Трудовые ресурсы – это работоспособная часть населения. Использование трудовых ресурсов влияет на эффективность хозяйственной деятельности и финансовое благополучие организации. Задачи анализа трудовых ресурсов: 1) Оценка объема, состава, структуры и качества трудовых ресурсов; 2) Анализ обеспеченности производства кадрами. Обеспеченность производства кадрами – это соответствие фактического наличия работников тех или иных категорий и потребностей производства в кадрах; 3) Анализ использования фонда рабочего времени. Фонд рабочего времени – это количество часов, отработанных всеми работниками в соответствии с планом. Данный показатель характеризует полноту использования трудовых ресурсов по времени, т.е. интенсивность использования трудовых ресурсов. Фонд рабочего времени зависит от численности работников, продолжительности рабочей смены в часах от количества отработанных дней; 4) Анализ производительности труда и трудоемкости продукции, т.е. анализ эффективности использования трудовых ресурсов. К таким показателя относятся среднечасовая выработка одного работника, трудоемкость одного рубля продукции, а так же экономия (перерасход) трудовых ресурсов. Трудоемкость является обратным показателем эффективности использования трудовых ресурсов. Относительная экономия или перерасход трудовых ресурсов характеризует на сколько человек меньше (при экономии) или больше (при перерасходе) понадобилось бы в отчетном году, что бы произвести такое же количество как в прошлом периоде за счет роста (снижения) производительности труда. Индекс физического объема равен 2,28. Рассчитывается он путем деления объема продаж отчетного периода на объем продаж прошлого периода. Таблица 15 Анализ использования трудовых ресурсов

Вывод: Среднегодовая численность работников ОАО « ЖБК №1»увеличилась в отчетном году на 3 человека. Среднегодовая выработка одного работника в прошлом году составляла 434 тыс./чел., а в отчетном – 850 тыс.руб/чел., следовательно выработка увеличилась на 416 тыс.руб/чел. Что является положительной тенденцией для предприятия. Количество отработанных часов всеми работниками за отчетный год увеличивается на 25696,4 часов и становится 1733550 часов. Это говорит о том, что трудовые ресурсы используются намного интенсивнее, чем в прошлом. Среднечасовая выработка одного работника так же увеличивается на 0,210712 руб./чел. и в 2004 составляет 0,435882 руб./чел. Увеличение в динамике этого показателя - это положительная тенденция. Трудоемкость одного рубля продукции уменьшается с 4,44109 ч/руб. до 2,2942 ч/руб. Это говорит о том, что затраты на трудовые ресурсы сокращаются. Что положительно характеризует предприятие. Полученное значение экономии говорит о том, что на 1131 человека меньше понадобилось бы в отчетном году, что бы произвести такое же количество продукции как в прошлом периоде за счет роста производительности труда. 16. Анализ состава, структуры и динамики основных фондов Основные фонды – это средства производства и в совокупности составляют производственную базу предприятия. Производство продукции обеспечивается наличием промышленно производственных фондов. Кроме того, хозяйственная деятельность обеспечивается за счет основных производственных фондов непромышленного назначения (основные фонды транспорта, сельского хозяйства, строительства и т.д.). В составе основных фондов есть фонды непроизводственного назначения (объекты социальной инфраструктуры). По степени использования различают: основные фонды в эксплуатации, на ремонте, на консервации и в резерве. По функциональному назначению различают земельные участки, объекты природопользования, здания и сооружения. По степени принадлежности основные фонды делят на собственные, арендованные и переданные в аренду. Основные фонды отражаются в бухгалтерском балансе по остаточной стоимости, а в приложении к бухгалтерскому балансу по первоначальной и восстановительной. При оценке объемов основных фондов, динамики нужно помнить о том, что они могут переоцениваться. Поэтому, сравнивая объемы основных фондов за разные периоды, необходимо привести их к сопоставимой стоимостной оценке. При анализе структуры основных фондов необходимо выделить активную и пассивную часть. К активной части относятся объекты непосредственно участвовавшие в изготовлении продукции (рабочие машины, оборудование и транспортные средства). К пассивной части относятся все остальные. Таблица 16 Анализ состава, структуры и динамики основных фондов

Вывод: По данным таблицы 16 можно сказать, что в целом значение основных фондов в прошлом году снизилось, а в отчетном значительно повысилось. Это объясняется значительным увеличением сооружений и передаточных устройств, а так же транспортных средств. Темп прироста основных фондов за 2003 год составил – 0,03%, а в 2004 году составил 22,9%. В составе основных фондов значение зданий в прошлом году не изменилось, а в отчетном темп прироста составил – 11,3%, т.е. абсолютное значение уменьшилось. Сооружения и передаточные устройства в прошлом году сократились, а отчетном увеличились. Темп прироста в отчетном году составил 142,6%, а в прошлом1,4%. Удельный вес их на начало 2003 г. составлял 5,8% от всех основных фондов, на начало 2004 г.5,7%, а на конец10,3%. Количество машин и оборудования за два года меняется незначительно. Темп их прироста в прошлом году составляет – 0,09%, а в отчетном 0,4% Удельный вес транспортных средств в прошлом году уменьшился на – 0,5%, а в отчетном вырос на 0,6%. Темп прироста за 2003 г. составил – 39%, а за 2004 г. 115,7%. Значение производственного и хозяйственного инвентаря практически в прошлом периоде не меняется , а вот в отчетном темп прироста составляет 40,5%. Прочие виды основных средств в прошлом периоде снижается, в отчетном – увеличивается. В целом, основные фонды в отчетном периоде увеличиваются. Что положительно характеризует предприятие. Активная часть основных фондов составляет практически половину всех фондов. За 2003 год активная часть уменьшается на 1,4%,а за 2004 год увеличивается на 42,6%. 17. Показатели движения и технического состояния основных фондов Эффективность производства зависит от обеспеченности основными фондами. Обеспеченность основными фондами- это соответствие потребностей производства в основных фондах и наличия основных фондов, которое определяется как в целом по предприятию (в стоимостном выражении), так и по отдельным группам однородных объектов. Обеспеченность производства основными фондами меняется в результате движения основных средств. Интенсивность этих процессов можно измерить при помощи коэффициента обновления основных фондов и коэффициента выбытия. Важнейшим моментом при оценке обеспеченности производства основными фондами является оценка их технического состояния. Техническое состояние оценивается по данным бухгалтерского учета. Степень износа парка основных средств определяет коэффициент износа. Так же рассчитывается коэффициент годности. Эти показатели рассчитываются на любую отчетную дату. Поскольку методы начисления амортизации напрямую связаны со скоростью старения оборудования, то данные показатели характеризуют техническое состояние с определенной долей условности. Чем выше коэффициент годности, тем ниже коэффициент износа. В динамике желательно снижение коэффициента износа и увеличение коэффициента годности. Об интенсивности замены оборудования можно судить по показателю среднего срока эксплуатации основных фондов, который является обратным коэффициенту выбытия. В отдельно взятом периоде величина этого показателя может оказаться аномально меньше или больше. Таблица 17 Показатели движения и технического состояния основных фондов

Вывод: По данным таблицы 17 индекс роста основных фондов в прошлом году равен 1,15, а в отчетном1,11. Коэффициент обновления основных фондов за 2004 год увеличивается на 0,31. Данный коэффициент показывает какую часть от имеющихся на конец отчетного периода основных фондов составляют новые фонды. Увеличение этого показателя в динамике говорит о том, что предприятие закупает и использует новое оборудование. Это положительно характеризует предприятие. Коэффициент выбытия основных фондов так же увеличивается на 0,17. Он показывает какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из – за ветхости и по другим причинам. Увеличение в динамике коэффициента выбытия говорит о том, что анализируемое предприятие избавляется от устаревшего оборудования. Средний срок эксплуатации основных фондов за отчетный период увеличился приблизительно на 6 лет. Коэффициент износа основных фондов по состоянию на конец года увеличился только в отчетном году на 0,21. Данный показатель характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах. Следовательно, оборудование предприятия изнашивается, но незначительно. Дополнением к коэффициенту износа является коэффициент годности. Коэффициент годности основных фондов по состоянию на конец года так же увеличился только в 2004 году на 0,79. 18. Анализ эффективности использования основных фондов Эффект от использования основных фондов – это произведенная продукция и полученная в результате этого прибыль (убыток). К показателям, отражающим эффективность использования основных средств, относятся фондоотдача, фондоемкость и экономия (перерасход) фондов.

где ОФ в стоимостном измерении и Vпр в целом по предприятию, так же выражается в денежных единицах. Фондоотдача может рассчитываться как по первоначальной стоимости, так и по остаточной. Фондоотдача может рассчитываться по всем основным фондам, по основным или по их активной части. По отдельным видам продукции фондоотдача может рассчитываться в натуральных показателях. Обратным показателем эффективности использования основных фондов является фондоемкость продукции:

Фондоемкость является основным фактором, определяющим уровень фондоотдачи. Если фондоотдача и фондоемкость рассчитываются в стоимостных показателях, то для сравнения их за разные периоды времени, нужно исчислить их в сопоставимых ценах. Рост фондоотдачи сокращает потребность производства в основных фондах и позволяет повысить объемы производства. Экономический эффект от изменения эффективности использования основных фондов можно оценить как:

Величина этого показателя характеризует на сколько нужно увеличить или уменьшить основные фонды в отчетном периоде, что бы произвести такое же количество продукции как в прошлом году, из-за роста (уменьшения) фондоотдачи. Таблица 18 Анализ эффективности использования основных фондов

Вывод: Среднегодовая величина основных фондов по остаточной стоимости в сопоставимых ценах увеличилась за отчетный период на 16401 руб. Переоценка основных фондов не производилась за анализируемые периоды. Фондоотдача основных фондов за прошлый год составила 3,05 руб./руб., а в отчетном 5,31 руб./руб., следовательно увеличилась на 2,26. Рост фондоотдачи в динамике – это положительная тенденция. Фондоемкость за 2004 год сокращается на 0,14 руб./руб и на 2004 год составляет 0,19 руб./руб. Это положительно характеризует предприятие. Рентабельность основных фондов по прибыли до налогообложения увеличивается с 97,5% до 132,4%. Это говорит о том, что значение прибыли до налогообложения, приходящаяся на один рубль основных фондов, увеличивается на 34,9% в отчетном периоде. Индекс физического объема 2,28. Полученное значение относительной экономии говорит о том, что на 1448834 рублей нужно уменьшить основные фонды в отчетном периоде, что бы произвести такое же количество продукции как в прошлом году, из-за роста фондоотдачи. 19. Анализ использования производственной мощности и оборудования Технический уровень производства определяет эффективность производства и влияет на полноту использования всех ресурсов. К показателя технического уровня относятся фондовооруженность и техническая вооруженность. Фондовооруженность определяется по следующее формуле:

Техническая вооруженность:

Техническая вооруженность труда еще не гарантирует его высокую производительность, а является предпосылкой. Производственная мощность – максимальный объем производства продукции, который может быть достигнут при использовании полной загрузки и максимальной эффективности использования всех имеющихся у предприятия ресурсов. Но реальные объемы производства всегда меньше производственной мощности из-за неполного использования. Достижение производственной мощности обеспечит наиболее экономичный режим работы предприятия. Поэтому в ходе анализа необходимо искать резервы производства. Во многом это достигается определенной полнотой использования средств производства как по времени, так и по мощности. Таблица 19 Анализ использования производственной мощности и оборудования

Вывод: Среднегодовая величина основных фондов по первоначальной (восстановительной) стоимости в сопоставимых ценах в прошлом году составила 71048 рублей, а в отчетном 158425 руб., следовательно увеличилась на 87377 руб. Фондовооруженность показывает сколько основных фондов( в денежном выражении) приходится на человека. Значение фондовооруженности за прошлый год составило 80,19 тыс. руб./чел, а в отчетном 178,2тыс.руб./чел. среднегодовая величина оборудования в сопоставимых ценах за 2004 год увеличилась на 10907,7 тыс. руб. Техническая вооруженность показывает сколько рабочих машин и оборудования (в денежном выражении) приходится на одного работника. В прошлом году это значение составило 64,9 тыс.руб./чел, а в отчетном 76,9 тыс.руб./чел. Увеличение в динамике показателей фондовооруженности и технической вооруженности характеризуют с положительной стороны анализируемое предприятие. Из этого можно сделать вывод о том, что ОАО « ЖБК №1»закупает и использует новое оборудование и основные фонды. 20. Анализ использования материальных ресурсов Материальные ресурсы это неотъемлемая часть производственного процесса. Задачи анализа материальных ресурсов: 1. Анализ обеспеченности производства материальными ресурсами; 2. Оценка состояния складских запасов, сырья, материалов; 3. Анализ эффективности использования материальных ресурсов; 4. Оценка влияния использования материальных ресурсов и объемов изготавливаемой продукции. В целом по предприятию уровень эффективности использования материальных расходов определяется с помощью следующих показателей: Материалоотдача показывает сколько продукции в рублях приходится на рубль материальных затрат:

где МЗ определяются по форме 5. Материалоемкость показывает сколько рублей материальных затрат приходится на рубль продукции:

Отклонение материалоемкости и материалоотдачи приводит к экономии или перерасходу материальных затрат.

Таблица 20 Анализ использования материальных ресурсов

Вывод: Значение материальных затрат за отчетный период увеличилось на 179408 руб. Значение материальных затрат за отчетный год мы привели к сопоставимым ценам. Материалоотдача незначительно сократилась с 2,6 руб./руб. до 2,3 руб/руб. Это говорит о том, что значение продукции в рублях, приходящееся на рубль материальных затрат снизилось на 0,3 руб/руб. Это отрицательно характеризует предприятие. Но значение материалоемкости сократилось на 0,05 руб/руб., это положительный момент. Это снижение предполагает, что материальные затраты на рубль продукции снизились. Полученное значение относительной экономии говорит о том, что на 13008 рублей нужно уменьшить материальные затраты в отчетном периоде, что бы произвести такое же количество продукции как в прошлом году. 21. Оценка влияния экстенсивности и интенсивности использования производственных ресурсов на отклонение в объеме продукции Производительность труда и численность трудовых ресурсов являются факторами, непосредственно определяющими результаты производства. Наращивание объемов производства за счет увеличения численности работников при неизменной выработке, т.е. за счет дополнительных затрат – это экстенсивный способ. А увеличение объемов производства за счет увеличения производительности труда при неизменной численности – это интенсивный путь (он предпочтителен при ограниченности ресурсов). Соответственно количественные факторы – экстенсивные, а качественные – интенсивные факторы. Для определения влияния экстенсивности и интенсивности трудовых ресурсов на объем производства составим факторную модель:

где среднегодовая численность – экстенсивный фактор, а выработка – интенсивный. Рассчитаем влияние интегральным методом.

Для анализа влияния экстенсивности и интенсивности на объемы производства основных фондов, в качестве экстенсивного фактора мы берем среднегодовую стоимость основных фондов, а в качестве интенсивного – фондоотдачу. Составим факторную модель:

Отклонение факторной модели позволяют оценить причины изменения объема производства в динамике, выявить резервы улучшенного использования основных фондов, планировать деятельность предприятия. Проведем факторный анализ интегральным методом, аналогично описанному выше. Оценка влияния экстенсивности и интенсивности на объемы производства материальных ресурсов, в качестве экстенсивного фактора мы выбираем материальные затраты, а интенсивный фактор – это материалоотдача. Факторный анализ проведем интегральным методом. Для его проведения составим факторную модель: Х=МЗ*МО. Таблица 21 Оценка влияния экстенсивности и интенсивности использования производственных ресурсов на отклонение в объеме продукции

Вывод: Рассчитав влияние трудовых ресурсов на объем производства: Х1=750550Х0=379424

Делаем вывод о том, что на объем производства в большей мере положительно влияет интенсивный фактор – среднегодовая выработка одного работника (369200) Проанализировав влияние основных фондов на изменение объема производства, можно сказать, что в большей мере на увеличение объема производства повлиял интенсивный фактор фондоотдача(303301,04). Произведя расчет влияния материальных ресурсов на изменение объема производства, делаем вывод о том, что на изменение объема производства в положительную сторону больше повлиял экстенсивный фактор – материальные затраты (80421,25), а отрицательно – материалоотдача (-50021,25) В целом на увеличение объема производства больше влияют интенсивные факторы, следовательно, анализируемое предприятие увеличивает объемы производства за счет интенсивности использования производственных ресурсов, не привлекая дополнительные. 22. Оценка производственного потенциала предприятия Производственный потенциал – это совокупность активов, которые используются или могут быть использованы в основной деятельности предприятия. Поскольку у промышленных предприятий основной деятельностью является производство продукции, то для организации, занимающейся другими видами деятельности, вместо термина производственный потенциал уместно употреблять термин профильные активы. В общем случае профильные активы рассматриваются как балласт предприятия и целесообразность их присутствия на предприятии нужно оценивать. Высокая доля производственного потенциала совокупных активов обеспечивает максимальные возможности по производству продукции и повышает рентабельность основной деятельности. Считается, что производственный потенциал должен составлять не менее 50% совокупных активов и в динамике должен увеличиваться. В состав производственного потенциала включается: 1. Нематериальные активы производственного назначения; 2. Основные производственные фонды; 3. Незавершенное строительство производственного назначения; 4. Производственные запасы; 5. Незавершенное производство. По бухгалтерскому балансу величину производственного потенциала можно определить только с завышением. Таблица 22 Оценка производственного потенциала предприятия

Вывод: По данным таблицы 22 абсолютное значение основных фондов увеличивается в каждом отчетном периоде, но удельный вес в составе совокупных активов уменьшается за прошлый год на 2,8%, в отчетном на 6,8%. Темп их прироста в 2003 году составил 15,1%, в 2004 году 11,2%. Увеличение в динамике основных фондов положительно характеризует предприятие. Незавершенное строительство сокращается, удельный вес в прошлом периоде сократился на 3,4%, в отчетном на 2,4%. Темп прироста за 2003 год составил -35,9 , в отчетном -51,3. Величина производственных запасов с каждым годом увеличивается, темп прироста в 2003 году составил 2,3%, в отчетном 33,5. Удельный вес производственных запасов в составе совокупных активов уменьшатся в каждом отчетном периоде. Незавершенного производства и нематериальных активов на предприятии не имеется. Поэтому производственный потенциал равен сумме основных фондов, незавершенного строительства и производственных запасов. Величина производственного потенциала с каждым годом увеличивается, что положительно характеризует предприятие. Но вот доля производственного потенциала в динамике уменьшается, это отрицательная тенденция. На начало прошлого года эта величина составила 53%, на начало отчетного 44%, а на конец 2004 года 33%. 23. Анализ состава, структуры и динамики затрат Затраты всех ресурсов, выраженные в денежной форме, применяемые в производстве продукции, называют себестоимостью. Планирование и учет себестоимости ведется по экономическим элементам. Классификация по экономическим элементам позволяет выявить вклад в себестоимость продукции отдельных видов производственных ресурсов. Затраты по экономическим элементам делят на: 1. материальные затраты; 2. расходы на оплату труда; 3. расходы на социальные нужды; 4. затраты на амортизацию; 5. прочие затраты (арендная плата, страховые платежи и прочие). Данная группировка позволяет определить характер производства. Производство может оказаться материалоемким, фондоемким и т.д. Данная группировка является универсальной для всех хозяйствующих субъектов и определяется нормативными документами по бухгалтерскому учету на общероссийском уровне. Таблица 23 Анализ состава, структуры и динамики затрат

Вывод: По данным таблицы 23 абсолютное значение материальных затрат увеличивается за отчетный период на 232825 тыс.руб. Темп прироста составил 154,9%. Удельный вес в составе общих затрат увеличивается за отчетный год на 6,4 % и составляет 69,1%. Затраты на оплату труда за анализируемый период увеличиваются на 58662 тыс.руб. Удельный вес в составе совокупных затрат увеличился 15,3% до 17,2%. Темп их прироста составил 159,9%. Отчисления на социальные нужды так же за 2004 год увеличиваются на 17532 тыс.руб, удельный вес их незначительно увеличился в отчетном периоде на 0,2%. Темп прироста составил 140,3%. Амортизация так же увеличивается на 4605 тыс. руб, но удельный вес за отчетный год сокращается на 1,9%,а темп прироста 38,9%. Прочие затраты увеличиваются на 1472 тыс. руб, а удельный вес в составе совокупных затрат сократился на 6,6%. В целом совокупные затраты по предприятию за отчетный период увеличиваются на 315096 тыс.руб. Т.к. преобладают материальные затраты в составе совокупных затрат, производство можно считать материалоемким. Рост затрат говорит о том, что предприятие увеличивает выпуск продукции. 24. Анализ показателей себестоимости продукции Себестоимость это выраженные в денежной форме затраты всех ресурсов, применяемых в производстве. Себестоимость это обратный показатель эффективности производства. При эффективной деятельности уровень себестоимости относительно низок и снижается в динамике. Показателями себестоимости являются: 1. Полная себестоимость товарной продукции в целом, а так же по элементам затрат, по статьям калькуляции и другим группировкам; 2. Затраты периода по обычным видам деятельности (итого затрат по Ф№5); 3. Затраты на рубль продукции; 4. Полная себестоимость проданной продукции (стр.020+стр.030+стр.040 Ф№2); 5. Себестоимость отдельных изделий на единицу или на весь объем вида продукции; 6. Сумма затрат по центрам ответственности. Снижение себестоимости является важнейшим фактором обеспечения прибыльности работы компании, ее конкурентоспособности, инвестиционной привлекательности. Основные задачи управления себестоимостью: 1. выявление резервов снижения себестоимости; 2. разработка мероприятий по их вовлечению в производство. Таблица 24 Анализ показателей себестоимости продукции

Вывод: По данным таблицы 24 полная себестоимость реализованной продукции за прошлый период составила 258882 тыс. руб., а за отчетный год 646827. Следовательно, значение этого показателя увеличилось на 387945 тыс. руб. Затраты на рубль реализованной продукции за отчетный год увеличиваются на 0,1 руб. Значение этого показателя за прошлый год составило 0,6 рублей, а за отчетный год 0,7 рублей. Увеличение себестоимости говорит о наращивании предприятием объемов производства и продаж. Заключение В данном курсовом проекте был произведен комплексный экономический анализ хозяйственной деятельности ОАО « Завод ЖБК№1». Открытое Акционерное Общество «Белгородский завод железобетонных конструкций 1» создано в порядке приватизации государственных и муниципальных предприятий и в соответствии с Указом Президента РФ «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01.07.1992г. №721. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, т.к. в 2003 году произошла реорганизация юридического лица. Проанализировав данные бухгалтерского баланса за два года, можно сделать вывод, что валюта баланса с каждым годом увеличивается, так на конец 2004 года ее стоимость составляет716 326 тыс. руб., тогда как на начало 2004 года она составляла 485 989 тыс. руб.Т.е. валюта баланса увеличилась в отчетном году на 230337тыс. руб., а в прошлом на 101281 тыс.руб. Это свидетельствует о наращивании хозяйственного оборота ОАО «ЖБК №1». Основная часть пассивов организации принадлежит собственному капиталу, причем его абсолютные показатели увеличиваются в каждом отчётном периоде. К концу 2004 года финансовое состояние ОАО «ЖБК №1» продолжает оставаться нормально устойчивым, т. е. у предприятия нет необходимости привлекать краткосрочные заемные средства для покрытия запасов, так как они полностью покрываются собственным капиталом и долгосрочными заемными средствами. Следовательно, ОАО «ЖБК №1» успешно и стабильно функционирует. Бухгалтерский баланс ОАО «ЖБК №1» за два года является ликвидным, но не абсолютно. Так как все необходимые неравенства выполняются, кроме одного и соблюдается минимальное условие финансовой устойчивости. Это значит, что данная организация при необходимости своевременно и полностью способна рассчитаться по своим долгам. Все коэффициенты платежеспособности удовлетворяют нормативам, поэтому, можно сказать, что предприятие в целом является платежеспособным. Структура баланса считается удовлетворительной и ОАО « Завод ЖБК – 1» имеет реальную возможность не утратить свою платежеспособность в течение трех месяцев. С уменьшением продолжительности одного оборота оборотных активов на 82 дня и с ускорением оборачиваемости, на предприятии за отчетный период произошла экономия оборотных средств, которая составила – 143828 тыс. рублей на конец отчетного года. Проанализировав показатели Отчета о прибылях и убытках, можно сделать следующие выводы: по данным таблицы 9 произошло значительное увеличение выручки, ее темп прироста составляет 128,3%. По абсолютным значениям выручка увеличилась по сравнению с 2003 годом с 384557 тыс. руб. до 878034 тыс. руб. В целом все показатели рентабельности положительные и снизились за отчетный период незначительно, следовательно ОАО « ЖБК №1» прибыльно. Порог рентабельности в отчетном году равен 50368 тыс. руб., при этом объеме продаж прибыль и убыток предприятия равняются нулю. Это тот объем продаж, который нужно реализовать, чтобы выручкой покрыть затраты на производство и коммерческие расходы. Исходя из этого, можно сделать вывод, что ОАО «ЖБК №1» может значительно понизить объем продаж и не стать банкротом. Полученное значение экономии трудовых ресурсов говорит о том, что на 1131 человека меньше понадобилось бы в отчетном году, что бы произвести такое же количество продукции как в прошлом периоде за счет роста производительности труда. Основные фонды в отчетном периоде увеличиваются. Что положительно характеризует предприятие. Активная часть основных фондов составляет практически половину всех фондов. За 2003 год активная часть уменьшается на 1,4%,а за 2004 год увеличивается на 42,6%. Полученное значение относительной экономии основных фондов говорит о том, что на 1448834 рублей нужно уменьшить основные фонды в отчетном периоде, что бы произвести такое же количество продукции как в прошлом году, из-за роста фондоотдачи. На увеличение объема производства больше влияют интенсивные факторы, следовательно, анализируемое предприятие увеличивает объемы производства за счет интенсивности использования производственных ресурсов, не привлекая дополнительные. Незавершенного производства и нематериальных активов на предприятии не имеется. Поэтому производственный потенциал равен сумме основных фондов, незавершенного строительства и производственных запасов. Величина производственного потенциала с каждым годом увеличивается, что положительно характеризует предприятие. Но вот доля производственного потенциала в динамике уменьшается, это отрицательная тенденция. На начало прошлого года эта величина составила 53%, на начало отчетного 44%, а на конец 2004 года 33%. В целом совокупные затраты по предприятию за отчетный период увеличиваются на 315096 тыс. руб. Т.к. преобладают материальные затраты в составе совокупных затрат, производство можно считать материалоемким. Рост затрат говорит о том, что предприятие увеличивает выпуск продукции. Список используемой литературы 1) Анализ и диагностика финансово – хозяйственной деятельности предприятия / Табурчак П.П., Викуленко А.Е.: Учебное пособие для вузов – Спб.: Химиздат, 2001 – 288с. 2) Баканов М.И. Теория экономическогоанализа / М.И. Баканов, А.Д. Шеремет. М.: Финансы и статистика, 2000г. 3) Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.: ДИС, 2003г. 4) Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: финансы и статистика, 2002.- 560 с. 4) Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ, 2002. 5) Савицкая Г.В. Анализ хозяйственной деятельности: учебное пособие / 7-е изд. – Мн.: Новое знание, 2002. – 704 с. 6) Шеремет А.Д., Негашев Е.В. «Методика финансового анализа», М.: Инфра-М, 2003.-325 с. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.

.