|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Облік розрахунків з учасниками (засновниками) підприємстваДипломная работа: Облік розрахунків з учасниками (засновниками) підприємстваВступАктуальність теми. Наявність капіталу є умовою створення та розвитку бізнесу. Підприємство, що відокремлено від інших здійснює господарську діяльність, повинно володіти капіталом. Структура і динаміка власного капіталу є найсуттєвішим показником, що визнача фінансовий стан підприємства. Структурна перебудова промисловості, відкриття внутрішнього вітчизняного ринку для зарубіжних товаровиробників впливають на структуру власного капіталу підприємств різних організаційно-правових форм. Важливе місце у стратегії підприємства займають формування, використання управління власним капіталом. Введення в дію Господарського та Цивільного кодексів України висувають нові вимоги до порядку формування та змін статутного капіталу товариств з обмеженою відповідальністю (ТОВ), пов’язан з порівнянням розміру статутного капіталу з чистими активами в кінці звітного періоду. Нерегламентованою залишається методика бухгалтерського обліку зменшення статутного капіталу у разі невідповідності чистим активам. Проблеми методології, теоретичного обґрунтування питань, пов’язаних з обліком і внутрішньогосподарським контролем розрахунків з учасниками (засновниками) підприємства, операцій з формування та змін статутного капіталу розглядалися у працях вітчизняних вчених: Ф.Ф. Бутинця, М.Я. Дем’яненка, Н.Д. Прокопенка, Ф.Є. Поклонського, О.Ю. Редька, І.Й. Яремка. Наявні теоретичні та практичн напрацювання щодо організації обліку, аналізу і контролю операцій зі статутним капіталом в акціонерних товариствах, однак практично відсутні розробки щодо методики обліку розподілу майна у зв’язку з виходом учасника та доведення розміру статутного капіталу до величини чистих активів у ТОВ. Незважаючи на значний внесок наведених вище дослідників та цінність одержаних ними результатів, не знайшли вирішення проблеми уточнення місця статутного капіталу в загальній класифікац капіталу, розрахунок компенсації учаснику у зв’язку з виходом з ТОВ, елементи облікової політики і методика внутрішньогосподарського контролю операцій зі статутним капіталом. Недостатнє опрацювання проблемних питань методики бухгалтерського обліку операцій з формування та зменшення статутного капіталу у зв’язку з невідповідністю чистим активам і виходом учасника з ТОВ з урахуванням напрацювань вітчизняних і зарубіжних вчених визначили актуальність теми та основні напрями дослідження. Метою роботи є облік розрахунків з учасниками (засновниками) підприємства в сучасних умовах господарювання. Для досягнення мети в роботі поставлено та вирішено наступні завдання: – уточнити економіко-правову сутність власності та розрахунків з учасниками (засновниками) підприємства, статутного капіталу та його місце в загальній класифікації капіталу з метою теоретичного обґрунтування підходів до раціональної організації обліку в товариствах з обмеженою відповідальністю; – провести аналіз нормативно-правової бази і спеціальної літератури щодо обліку розрахунків з учасниками (засновниками) підприємства; – розглянути побудову обліку власності засновників (власний капітал); – проаналізувати організацію обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000»; – виявити проблемні питання збереження інвестицій власників підприємств; – розробити рекомендації з удосконалення обліку зменшення статутного капіталу у зв’язку з невідповідністю чистим активам на основі вивчення наявних проблем теор практики; – удосконалити методику операцій зі статутним капіталом для забезпечення законност розрахунків з учасниками і уникнення ліквідації ТОВ; – визначити можливості удосконалення звітності щодо розрахунків з учасниками (засновниками) підприємства. Об’єктом дослідження є господарські операції, пов’язан з розрахунками з учасниками (засновниками) підприємства в товариствах з обмеженою відповідальністю на прикладі ТОВ «Енерго – 2000». Предметом дослідження сукупність теоретичних, методичних і практичних питань з бухгалтерського обліку операцій, пов’язаних з розрахунками з учасниками (засновниками) підприємства. Методи дослідження. У процесі дослідження застосовувалися методи індукції та дедукції, теоретичне узагальнення, групування і порівняння, а також застосовувалися історичний та логічний методи. За допомогою статистичних методів (зведення, групування, відносних показників, графічного методу) досліджувалася динаміка показників діяльності підприємства. Інформаційною базою дослідження є нормативні документи, що регламентують організацію та ведення бухгалтерського обліку в Україні, цивільне та господарське законодавство, наукові праці вітчизняних та зарубіжних вчених в області бухгалтерського обліку, господарського контролю, довідково-інформаційн видання, матеріали науково-практичних конференцій, фінансова звітність ТОВ «Енерго – 2000». 1. Теоретико-методичний аспект обліку розрахунків з учасниками (засновниками) підприємства 1.1 Дослідження поняття та економіко-правового змісту власності та розрахунків з учасниками (засновниками) підприємстваПоява поняття «власний капітал» в бухгалтерській термінології має об'єктивний характер, в основі якого лежить узагальнення багатовіково практики бухгалтерського обліку. Його історичний огляд вказу на глибокий генезис і широту підходів до трактування власного капіталу як економічної категорії. Для наукового визначення власного капіталу розглянуто випадки, коли поняття «власний капітал» розглядається на макроекономічному рівні і особлива увага зосереджена на мікроекономічному, тобто на власному капіталі в бухгалтерському обліку. Серед науковців нема дності щодо визначення поняття «власний капітал», у зв’язку з чим ми поділяємо думку [37, с. 58], що власний капітал – це загальна вартість власних засобів підприємства, які належать йому на правах власност використовуються ним для формування його активів. Розраховується сума власного капіталу як частина в активах, що залишається після вирахування його зобов’язань. Пасиви – це капітал – власність, визначена у вартост (грошах) боргове зобов’язання підприємства (юридичної) або громадянина (фізичної) особи по відношенню до іншого підприємства (юридичної) або громадянина (фізичної) особи [39, с. 185]. У будь-якому випадку пасиви показують джерело утворення активів – майна підприємства або громадянина, тобто показують, кому винне підприємство (юридична) або громадянин (фізична) особа за все майно, яке воно (або він) має у своєму розпорядженні. Таким чином, пасиви це вираз права власності на активи (майно) відповідних юридичних (підприємств) або фізичних осіб, які передали це майно у використання – це право власності. Пасиви – капітал – поділяють на: а) капітал засновників (капітал власників підприємства); б) капітал учасників (капітал юридичних або фізичних осіб), які 1) передали підприємству свій капітал – майно у форм грошей, засобів праці, предметів праці тощо у тимчасове користування підприємству (юридичній) або громадянину (фізичній) особі, яке воно має повернути у визначений за контрактом строк та умови. 2) або набули права власності на частку майна підприємства внаслідок розподілу (чи перерозподілу) національного доходу (бюджет, пенсійний фонд, дивіденди, страховий фонд тощо). Що стосується терміна «Зобов’язання», то підприємство як юридична особа (особливо це проявляється у колективних підприємствах) зобов’язане і по відношенню до власників, акціонерів тощо. Про це свідчать такі елементи, як виплата дивідендів, право виходу зі складу акціонерів, засновників тощо. У світовій практиці у формуванні власності (капіталу) засновників підприємства розрізняють (за економіко-правовим характером) два поняття: – вклади; – додаткові внески засновників. Вклади та додаткові внески виконують різні функції. Для того щоб зрозуміти ці функції, слід спочатку з’ясувати складові елементи власного капіталу. Власний капітал засновників (учасників) поділяється на дві частини [39, с. 193]: 1) реєстрований; 2) нереєстрований. Перший – це статутний, або пайовий, капітал. Другий – додатковий, резервний, страховий капітал та нерозподілений прибуток (непокритий збиток). Усі три складові є власністю засновників. Але вклади виконують незрівнянно більше функцій і мають значно глибший зміст, аніж просте внесення додаткових коштів (майна), зокрема й таких, що залишилися в склад власного капіталу як нерозподілений прибуток. Вклад – це частка засновника (учасника) у статутному (пайовому) капіталі підприємства, яка виконує такі функції: а) інвестування діяльності підприємства (це першочергове джерело формування майна підприємства); б) регулювання відносин власності (розподіл майна, вироблено продукції, одержаного прибутку тощо). Це особливо важливо у разі виходу учасника (засновника) з підприємства чи коли йдеться про правонаступництво тощо; в) управління підприємством (адже кількість голосів кожного учасника дорівнює його частці (вкладу) або пропорційна до неї). Складові власного капіталу відбивають суму, яку власники (засновники) передали в розпорядження підприємства як внески чи залишили у форм нерозподіленого прибутку, або суму, що її підприємство одержало у сво розпорядження ззовні (від інших підприємств) без повернення. У бухгалтерському обліку мають чітко розмежовуватися поняття власного капіталу (тобто власності засновників) та чужого (залученого) капіталу, тобто власності інших суб’єктів власності. За залучений із зовні (чужий) капітал потрібно платити проценти, незалежно від того, прибуткове чи збиткове підприємство. За власний капітал засновники після сплати податків одержують дохід (дивіденди, проценти тощо), а в разі збитковості їх капітал втрачає в ціні на суму збитків. Тому засновники, незалежно від розміру частки власних внесків, мають право участі в управлінн підприємством. З погляду балансової інтерпретації власності засновників вони формують перший розділ пасиву балансу господарства. У другому розділ відображають забезпечення наступних затрат і платежів. А у п’ятому – доходи майбутніх періодів. Другий, третій, четвертий та п’ятий розділи – це зобов’язання (довгострокові – третій або короткострокові – четвертий) перед контрагентами (постачальниками, банками, бюджетом, страховими компаніями тощо). 1.2 Аналіз нормативно-правової бази спеціальної літератури щодо обліку розрахунків з учасниками (засновниками) підприємстваПраво власності – це врегульовані законом суспільні відносини щодо володіння, користування і розпорядження майном [2, ст. 2]. Право власності охороняється законом. Держава в Україні забезпечує стабільність правовідносин власності [2]. Кожний громадянин в Україні має право володіти, користуватися і розпоряджатися власністю особисто або спільно з іншими. Отже, власність в Україні набирає різних форм. Законом визначено три форми власності: приватну, колективну, державну. Усі три форми власності є рівноправними. Водночас законом визначено чотири суб’єкти власності: народ України, її громадяни, юридичн особи та держава. У бухгалтерському обліку має бути чітко відбите право власност кожного суб’єкта на підставі відповідних доказів (документів) згідно з чинним законодавством. Допускається об’єднання майна, що є власністю громадян, юридичних осіб і держави, та створення на цій основі змішаних форм власності, зокрема власності спільних підприємств за участю юридичних осіб і громадян нших держав [2]. На превеликий жаль, незважаючи на те, що уже декілька століть в економічній літературі, в бухгалтерському обліку, фінансах тощо використовується термін «Пасив», ані міжнародні, ні національні стандарти його визначення не приводять. Дивно, але факт, що цей термін використовується і в юридичній літературі, у законодавчих актах (Постановах Верховної Ради України, Указах Президента, Постановах Кабінету Міністрів – до цього часу цей термін не визначено) Систематизуємо нормативно-правову базу щодо розрахунків з засновниками (учасниками) підприємства (табл. 1.1) Таблиця 1.1. Характеристика нормативно-правової бази обліку розрахунків з засновниками (учасниками) підприємства

Окремі питання теорії, методики та організації бухгалтерського обліку та аналізу власного капіталу подані у працях Бєлобжецького І., Бутинця Ф., Голова С., Добровського В., Єфімової О., Завгороднього В., Крейніної М., Крупки Я., Литвина Б., Мниха Є., Новодворського В., Сопка В., Соколова Я., Усача Б., Фаріона І., Шкарабана С., Шнейдмана Л. та інших авторів, які започаткували теоретичне обґрунтування подальшу розробку даної проблеми (табл. 1.2). Таблиця 1.2. Характеристика спеціально літератури і публікацій з обліку розрахунків з засновниками (учасниками) підприємства

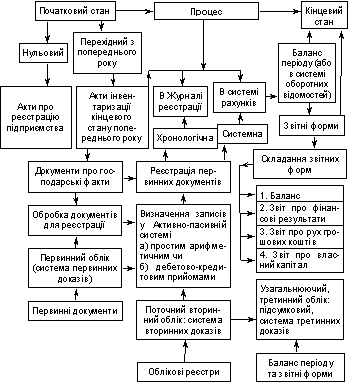

Iз курсу «Теорія бухгалтерського обліку» відомо, що будь-яке господарство з погляду ринкових суспільних відносин має двоїсту (подвійну) характеристику: з одного боку, це сукупність активів – майнових об’єктів-носіїв характеристик власності (ресурсів); з іншого боку, це сукупність пасивів – об’єктів обліку як суб’єктів-носіїв права власності на активи (фізичні або юридичні особи). З погляду обліку об’єктів-носіїв права власності на активи в бухгалтерському обліку виникають дві характеристики: 1) вкладення засновників (власників) господарства (власний капітал); 2) залучені до господарювання чужі (невласні) кошти, тобто зобов’язання підприємства щодо інших фізичних чи юридичних осіб або держави (чужий капітал). Визнано, що розрахунки з засновниками (учасниками) підприємства є пасивом. На думку Сопко В. термін «Пасив» у бухгалтерському обліку потрібно тлумачити як власність відповідної фізичної або юридичної особи на активи – майно і об’єкти (ресурси), які є на підприємстві, які контролюються підприємством в результаті попередніх (минулих) подій, та використання яких, як очікується, призведе до збільшення капіталу. В роботах Пилипенко О.І. проведено дослідження власного капіталу як об’єкта обліку. Проаналізовано особливості створення підприємств та вплив цих процесів на формування власного капіталу. Розкрито сучасний стан обліку власного капіталу та розроблені пропозиції вдосконалення методики обліку статутного капіталу, резервного капіталу. Визначено особливості розкриття інформації про власний капітал у фінансовій звітності та обґрунтовано напрями її вдосконалення. Даньків Й.Я., Лучко М.Р., Остап'юк М.Я. розкривають економічно – правовий аспект сутності власного капіталу, як об’єкту обліку і аналізу в різних галузях господарювання. Виокремлено і досліджено основні етапи розвитку бухгалтерського обліку власного капіталу. Виявлено спільні і відмінні риси нормативного регулювання власного капіталу відповідно до міжнародних та національних стандартів бухгалтерського обліку. 1.3 Побудова обліку власності засновників (власний капітал)Логічно-структурну модель побудови бухгалтерського фінансового обліку як процесу показано на рис. 1.1.

Рис. 1.1. Загальна логіко-структурна модель побудови бухгалтерського фінансового обліку на підприємстві як процесу та системи доказів за період [39, с. 204] Власність засновників, як уже зазначалося, складається з таких компонентів: – статутного (реєстрованого) капіталу; – пайового (реєстрованого) капіталу; – додаткового вкладеного капіталу; – іншого додаткового капіталу; – резервного капіталу; – нерозподіленого прибутку (непокритого збитку) минулих років; – неоплаченого капіталу; – вилученого капіталу. Для кожного такого компонента в бухгалтерському обліку передбачено окремий рахунок і відповідну назву. Усі рахунки обліку власного капіталу є пасивними, крім двох останніх, які можуть мати лише кредитове сальдо. Загальну характеристику рахунків обліку власного капіталу можна подати такою схемою на рис. 1.2.

На рахунках «Неоплачений капітал» та «Вилучений капітал» відображаються суми неоплаченого капіталу (непроданих або вилучених з ринку акцій)

Рис. 1.2. Характеристика рахунків облiку власного капiталу Рахунок «Статутний капітал» призначений для обліку даних та узагальнення інформації про стан і рух статутного капіталу підприємства. Сальдо цього рахунка має відповідати розміру статутного капіталу, який зафіксований в установчих документах підприємства та зареєстрований у державному реєстрі. Записи за згаданим рахунком виконуються лише в разі збільшення або зменшення статутного капіталу, що відбувається в установленому чинним законодавством порядку, але тільки після внесення відповідних змін до установчих документів, тобто перереєстрації статутного капіталу. Аналітичний облік за рахунком «Статутний капітал» проводиться по засновниках підприємства. На підприємствах, створених у формі акціонерних товариств, до рахунка «Статутний капітал» можуть бути відкриті субрахунки: 1) за видами акцій – прості, привілейовані; 2) за ознаками внесків – оголошений капітал, підписаний капітал, оплачений капітал, вилучений капітал. Додатковий капітал може бути вкладений. Це сума емісійного доходу, на яку вартість проданих випущених акцій перевищує їхню номінальну вартість. Неоплачений капітал – це сума зобов’язань засновників за внесками до статутного капіталу. У момент реєстрації статутного капіталу зареєстрована сума відображається записом: Дебет рахунка «Неоплачений капітал» Кредит рахунка «Статутний капітал». Усі наступні внески засновників до статутного капіталу відображаються записом за кредитом рахунка «Неоплачений капітал» та дебетом різних рахунків, у залежності від форми та змісту внесків (чи викупу акцій – в акціонерних товариств). Вилучений капітал – це фактична собівартість акцій власно емісії (або її часток), які викуплені акціонерним товариством у його акціонерів. Процес вилучення акцій власної емісії відображається у бухгалтерському обліку записом: Дебет рахунка «Вилучені акції» Кредит рахунка «Каса» (або «Рахунок у банку»). Вилучені акції можуть бути продані або анульовані. При продажу робиться запис: Дебет рахунка «Собівартість проданих акцій» Кредит рахунка «Вилучені акції». При анулюванні вилучених акцій попередньо потрібно перереєструвати статутний капітал, а потім зробити запис: Дебет рахунка «Статутний капітал» Кредит рахунка «Вилучений капітал» На суму номінальної вартості акцій. Якщо в момент продажу є різниця між номінальною та балансовою вартістю акцій, що анулюються, то така різниця буде відображена або на дебет рахунка «Нерозподілений прибуток», або на кредиті рахунка «Додатковий вкладений капітал». 1.4 Аудит формування і використання власного капіталу та забезпечення зобов'язаньЗдійснюючи аудит статутного капіталу, виходять із того, що він формується на основі внесків власників підприємства у вигляді грошових коштів, майна, нематеріальних активів у розмірах, визначених установчими документами. Надходження внесків засновників контролюється на підстав даних первинних документів і записів за кредитом рахунка 67 «Розрахунки з учасниками» в кореспонденції з дебетом рахунків основних засобів, грошових коштів, нематеріальних активів, виробничих запасів тощо. Так, за даними прибуткових касових ордерів, виписок банку з поточних рахунків у національній та іноземній валюті з доданими до них виправдувальними документами перевіряють повноту і своєчасність грошових сум і матеріальних цінностей. Використовуючи інформацію актів приймання-передання основних засобів, документів, що відображають надходження нематеріальних активів, дебетові обороти за рахунками 10 «Основні засоби», 12 «Нематеріальні активи» визначають вартість переданого обладнання, будинків, споруд, майнових прав на нтелектуальну власність. На основі даних актів про приймання матеріалів, товарно-транспортних накладних, рахунків щодо обліку виробничих запасів (рахунок 20), рахунка 22 «МШП» з'ясовують вартість матеріальних цінностей, що надійшли. Кожний внесок підтверджується документами, де обов'язково роблять посилання на формування статутного капіталу. Особливу увагу слід приділяти технічній стороні реєстрац

нематеріальних активів, внесених учасниками (засновниками) у статутний капітал.

Це майнові права на винаходи, на користування землею, природними ресурсами,

ліцензії на визначені види діяльності, плата за користування брокерським

місцем, торговими знаками, марками. В обліку нематеріальні активи оцінюються за

договірними цінами. При цьому складають акт, що фіксує факт надходження на

підприємство нематеріальних активів. Моментом фактичного надходження внесків у статутний капітал : – для грошей – дата зарахування їх на рахунок у банку чи внесення у касу підприємства; – для основних засобів, матеріальних і нематеріальних активів – дата складання акта приймання-передання основних засобів, матеріальних і нематеріальних активів або інших документів, що підтверджують надходження вказаних об'єктів на підприємство. Повноту внесків засновників у статутний капітал підприємства перевіряють шляхом зіставлення його розміру, що зафіксований в установчих документах і числиться на рахунку 40 «Статутний капітал», із величиною заборгованості за рахунком 67 «Розрахунки з учасниками» і встановленими строками її погашення. Одним із важливих завдань аудиту є перевірка дотримання принципу стабільності величини статутного капіталу, її відповідності розміру, визначеному засновницькими документами. Керуючись Положенням (стандартом) бухгалтерського обліку 5 «Звіт про власний капітал», аудитор перевіряє правильність розподілу прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу тощо. Так, у статтях розділу «Внески учасників» наводяться дані про збільшення статутного капіталу підприємства та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до статутного капіталу підприємства. Власний капітал зменшується внаслідок виходу учасника, випуску чи анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин. Тому здійснюючи аудит статутного капіталу, слід перевірити наявність і обґрунтованість змін у статутному капіталі й установчих документах підприємства. Завершальним етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000»Види діяльності ТОВ «Енерго – 2000» – продаж обладнання та приладів для газової, нафтової та нафтопереробної промисловості. Актив балансу (Додаток Б) дозволяє дати загальну оцінку майна, що знаходиться в розпорядженні підприємства. А також виділити в склад майна оборотні (мобільні) та позаоборотні (іммобілізовані) кошти. Майно це основні фонди, оборотні кошти й інші цінності, вартість яких відбита в балансі. Дані аналітичних розрахунків приведені в таблиці 2.1. Таблиця 2.1. Оцінка майна (коштів) ТОВ «Енерго – 2000» за 2005–2007 рр. (тис. грн.)

Аналізуючи в динаміці показники таблиці 2.1 можна відзначити, що загальна вартість майна підприємства не змінилася за звітний рік, у той час як за попередній рік даний показник збільшився на 94,4 тис. грн., або на 15,28%. Збільшення майна підприємства в 2006 році можна охарактеризувати як позитивне, тому що його ріст відбувся за рахунок росту власних засобів. Зміна структури майна представлено на рис. 2.1. Страницы: 1, 2 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||