|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

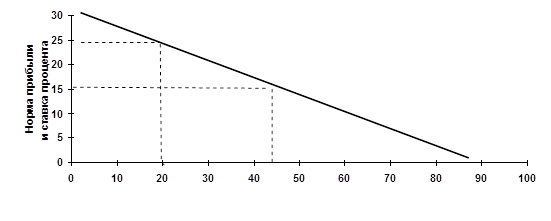

Дипломная работа: Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банкеВ приведенный пример необходимо ввести еще одну составляющую расходов - процентную ставку. Это цена, которую должно заплатить предприятие за денежный капитал, потраченный на приобретение оборудования. В случае, если чистая норма прибыли (15%) превышает ставку процента (например, 10%),тогда инвестирование будет прибыльным. Однако если уровень процента составит 20% и превышает норму прибыли, то проект будет невыгодным. Рассматривая влияние ставки процента на инвестиционные проекты, следует принимать во внимание уровень инфляции. При наличии инфляции различают номинальные и реальные ставки процента. Реальная ставка процента равна номинальной за вычетом уровня инфляции. Предположим, что ставка процента при закупке оборудования составляла 20% при норме прибыли 15%. Казалось бы, что инвестиции не выгодны. Однако, допустим, что уровень инфляции составляет 10%, тогда реальная ставка процента равна 10%, и инвестиции следует осуществить. Перейдем теперь от влияния процента на инвестиции отдельного предприятия к рассмотрению зависимости общего уровня инвестиций от величины нормы прибыли и ставки процента. Понятно, что будет очень мало инвестиционных решений, позволяющих получить огромную норму прибыли, несколько больше проектов с нормой прибыли пониже и достаточно много проектов с низкой прибыльностью. Таким образом, зависимость будет носить обратный характер. Чем ниже норма прибыли, тем больше будет инвестиционных решений. Инвестиции выгодны только при превышении нормы прибыли над процентной ставкой. Следовательно, зависимость между уровнем процентной ставки и объемом общих инвестиций тоже будет носить обратный характер.

Рисунок 1.3 - Кривая спроса на инвестиции Предположим, что ставка процента составляет 25%, тогда из рис. 1.З видим, что будет осуществлено относительно мало инвестиций (20 млрд. грн.), поскольку норма прибыли проектов должна превышать 25%. При снижении ставки процента до 15% видим, что количество и сумма инвестиций значительно возрастает (50 млрд. грн.), так как становятся прибыльными проекты с меньшей нормой прибыли. Используя указанную зависимость между процентной ставкой и уровнем инвестиционных расходов, государство стимулирует предприятия к инвестициям в период экономического спада, и наоборот, повышает ставку в фазе подъема с целью сдерживания экономики от «перегрева». Необходимо отметить, что изменение уровня цен обладает эффектом процентной ставки. С ростом уровня цен увеличивается количество денег, необходимое для закупки товаров и услуг. В случае же фиксированного денежного предложения повышение спроса на деньги дает рост процентной ставки и, соответственно, снижение инвестиций. И наоборот, снижение уровня цен вызывает сокращение спроса на деньги и, как следствие, снижение ставки процента, что приводит к росту инвестиционных расходов. Для дальнейшего рассмотрения влияния процентной ставки на экономику не обойтись без понятия учетной ставки. Одной из функций центрального банка является роль заимодателя для коммерческих банков, испытывающих временные потребности в ресурсах, такой кредит гарантируется со стороны коммерческих банков обеспечением в виде государственных ценных бумаг. Подобно коммерческим банкам, взимающим проценты по кредитам, центральный банк также взыскивает процент, называемый учетной ставкой. Центральный банк вместе с правительством могут изменять учетную ставку, по которой кредитуются коммерческие банки. Для коммерческих банков учетная ставка является издержками увеличения ресурсов. Таким образом, снижение учетной ставки увеличивает склонность коммерческих банков к приобретению ресурсов. А увеличение возможности кредитования означает увеличение денежного предложения. Рост учетной ставки понижает интерес банков к заимствованию ресурсов у центрального банка. Следовательно, с увеличением процентной ставки денежное предложение в стране ограничивается. Учетная ставка является одним из основных инструментов денежно-кредитного регулирования государства. Уменьшение учетной ставки представляет собой составную часть политики «дешевых денег», поскольку облегчает доступ к ресурсам и способствует росту денежного предложения, инвестиций и совокупных расходов. Наоборот, увеличение учетной ставки означает проведение политики «дорогих денег» для ограничения денежного предложения, понижения совокупных расходов и снижения инфляционного давления. Значение учетной ставки как инструмента регулирования несколько ослабляется тем фактом, что не все банки и не всегда пользуются ресурсами центрального банка. Поэтому, если снижение учетной ставки происходит в период слабого кредитования банков, то оно окажет слабое влияние на денежное предложение и способность банков к кредитованию. Однако, изменение учетной ставки имеет важный информационный эффект, служит ясным и понятным способом информирования экономики о направлении кредитно-денежной политики. Соединим в единую схему денежный рынок, ссудный процент и инвестиции, чистый национальный продукт (ЧНП), чтобы отследить весь механизм влияния процента на экономику и уровень ЧНП.

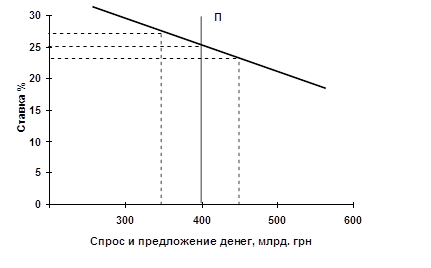

Рисунок 1.4 а - Денежный рынок

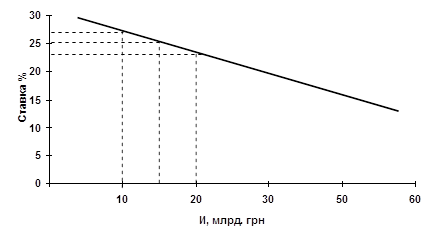

Рисунок 1.4 б - Спрос на инвестиции

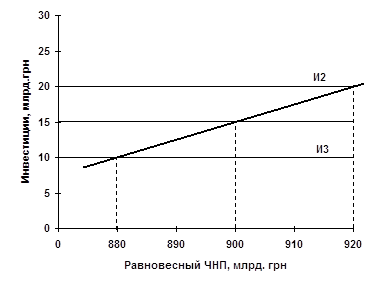

Рисунок 1.4 в - Равновесный ЧНП Рисунок 1.4 - Кредитно-денежная политика и изменение ЧНП

На рис 1.4.а изображен денежный рынок, на котором пересечение спроса и предложения на денежные средства определяют равновесную ставку процента. При данном предложении денег, равном 400млрд.грн. равновесная ставка процента составляет 25%. Ставка на уровне 25% определяет на рис 1.4б объем инвестиций в сумме 15 млрд. грн., который предприятиям будет выгодно произвести. Особенно чувствительны к изменению процентной ставки крупные и долгосрочные инвестиции. Кроме того, на уровень инвестиций оказывает влияние ставка по другим возможным вложениям в активы, например, облигации. Падение ставки процента делает выше разницу между нормой прибыли и ставкой, инвестирование становится прибыльнее. И наоборот, повышение ставки процента делает привлекательнее вложения в облигации. Таким образом, процентная ставка влияет на инвестиции, а через них на производство, занятость и уровень цен. На рис. 1.4 15 млрд. грн. инвестиций при равновесной ставке процента определяют объем равновесного ЧНП на уровне 900млрд. грн., где инвестиции (И) пресекаются со сбережениями (С). Если при равновесном ЧНП на уровне 900млрд. грн. в экономике существует значительная безработица, спад производства, то государству следует использовать политику «дешевых» денег. Учетная ставка будет понижена, ресурсы для банков станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. Увеличение ЧНП определяется степенью роста инвестиций и размером мультипликатора дохода. В нашем примере расширение предложения до 450млрд.грн. снижает ставку процента до 23%, которая увеличивает объем инвестиций на 5 млрд. грн. с 15 до 20. Сдвиг графика инвестиции с И1 до И2 на 5 млрд. грн. при мультипликаторе дохода равному 4 объем ЧНП увеличится до 920млрд.грн. Если же в первоначальном варианте ЧНП присутствовала инфляция спроса, государству следует применить политику «дорогих» денег. Это означает повышение учетной ставки и ограничение кредитных ресурсов. Денежное предложение уменьшается, вызывая рост процентной ставки. Это, в свою очередь, сокращает инвестиции, уменьшает совокупные расходы и ограничивает инфляцию спроса. На рисунке эта ситуация выглядит следующим образом. Снижение денежного предложения до З60 млрд. грн. повышает ставку процента до 27%, вызывая при этом сокращение объема инвестиций до 10 млрд. грн. Снизившиеся инвестиции дают новый равновесный уровень ЧНП - 880 млрд. грн., ликвидировав инфляционный взрыв. В результате методологического рассмотрения ссудного процента и кредита выяснили, что процент выступает в качестве цены ссудного капитала. Это оплата потребительной стоимости ссудного капитала, его способности функционировать в качестве реального капитала. Ссудный процент можно рассматривать на макроэкономическом и микроэкономическом уровне. С точки зрения макроэкономики ставка процента определяется в результате спроса и предложения на денежные средства. На уровень процента оказывают влияние следующие факторы. 1 Масштаб производства, или ВНП. С ростом масштабов производства увеличивается потребность в деньгах для покупки возросшего количества товаров и услуг; 2 Размер денежных накоплений. Увеличение уровня денежных сбережений снижает количество наличных денег в обращении. 3 Циклические колебания производства. В период подъема растет спрос на кредиты с целью приобретения реального капитала для расширения производства. В период спада наблюдается затруднение реализации товаров и, в связи с этим, рост спроса на деньги для оплаты долгов поставщикам. 4 Темп инфляции. При усилении инфляции процентные ставки увеличиваются. Существуют номинальные и реальные (за минусом обесценивания денег) процентные ставки. Если темп инфляции обгоняет рост процентов, то выигрывает заемщик, поскольку долг возвращается "дешевыми" деньгами. 5 Государственное регулирование. Государство дифференцирует процентные ставки исходя из задач регулирования экономики, программ экономического развития и политических целей. В 1981-84 гг. США проводило политику высоких процентных ставок с целью сдержать инфляцию, повысить курс доллара, привлечь капиталы. На микроуровне процентные ставки по кредиту устанавливаются в зависимости от показателей: степень риска; срок кредита; размер ссуды; личность клиента; монополизация рынка. Ставка процента ввиду своей экономической роли активно влияет на экономику. В частности, уровень инвестиций находится в обратной зависимости от процентной ставки. Инвестиции же, в свою очередь, воздействуют на уровень занятости, доходов и ВВП. Эта зависимость положена в основу денежного регулирования экономики, политики дорогих и дешевых денег, уменьшения или увеличения равновесного уровня чистого национального продукта. Если в экономике существует значительная безработица, спад производства, то государству следует использовать политику "дешевых" денег. Учетная ставка будет понижена, ресурсы для банков станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. В первом разделе дипломной работы были рассмотрены теоретические основы кредитования, сущность, назначение и роль кредита, его формы, виды и функции, а также вопрос влияния на экономику ссудного процента. Во втором разделе будет проведен анализ порядка установления, начисления и взыскания процентов по кредитам на примере кредитного продукта «овердрафт» на основе данных по КБ «Приватбанк». 2. Анализ порядка установления, начисления и взыскания процентов на примере КБ «Приватбанк» 2.1 Краткая характеристика деятельности КБ «Приватбанк» В своей кредитной деятельности КБ «Приватбанк» опирается на необходимость максимально эффективного размещения средств с целью удовлетворения интересов акционеров и вкладчиков и, одновременно – содействования процессам стабилизации экономики Украины, первоочередной поддержке предприятий отраслей народного хозяйства, связанных с развитием производства, сельского хозяйства, социальной сферы. Структурные подразделения КБ «Пртватбанк» совершают кредитные операции в соответствии с Законом Украины «О банковской деятельности», Уставом КБ «Приватбанк», методическими и инструктивными материалами Национального Банка Украины и КБ «Приватбанк». Основные направления кредитной и процентной политики банка определяет Правление и Кредитный Комитет банка, а именно: -текущие приоритетные направления кредитования с учетом кредитных рисков в разных отраслях народного хозяйства; -структуру кредитного портфеля банка; -лимиты объемов кредитования на одного заемщика, которые имеют право предоставлять руководители подразделений банка, -методику оценки финансового состояния и кредитоспособности заемщика с учетом специфики отрасли (отдельно для «малого» и «большого» бизнеса); -методику определения категории кредита; -«внутреннюю» базовую ставку для системы КБ «Приватбанк» по валютным и гривневым кредитам; -текущую шкалу процентных ставок для системы КБ «Приватбанк» по всем категориям кредитов; -особые условия кредитования по некоторым видам кредитов и категориям заемщиков. На сегодняшний день КБ «Приватбанк» предлагает следующие виды кредитов: срочный кредит – краткосрочное целевое финансирование коммерческих сделок юридических лиц, рассчитанных на быстрое получение прибыли, не попадающих под запрещение Законодательства Украины и нормативных документов банка; кредитная линия – целевое кредитование коммерческих сделок юридических лиц с использованием суммы кредита частями на протяжении периода времени, определенного договором; овердрафт краткосрочное кредитование юридических лиц для пополнения оборотных средств; потребительский кредит – кредит, который выдается физическим лицам на приобретение потребительских товаров длительного пользования и услуг, и который возвращается в рассрочку; авальный кредит – краткосрочное целевое кредитование коммерческих сделок юридических лиц путем вексельного поручительства, по которому Банк (авалист) принимает на себя ответственность перед владельцем векселя за выполнение обязательств любым из обязанных по векселю лиц; Немецко-Украинский Фонд и Европейский Банк Реконструкции и Развития совместно с КБ «Приватбанк» предлагают программы микрокредитования для поддержки малого и среднего бизнеса в Украине. В настоящее время в деятельности КБ «Приватбанк» можно отметить поступательное развитие и стабильный рост финансовых показателей, нацеленность на внедрение новых банковских услуг и технологий и постоянное совершенствование качества предлагаемых банковских продуктов. «Приватбанк» признан банком, уполномоченным по обслуживанию пенсионных счетов. К концу 2005 года банк привлек на обслуживание 19 тысяч пенсионеров, из них 4,5 тысячи получают пенсии на специальные пластиковые "Карты пенсионеров". На базе филиала в г. Краматорске приступил к реализации одного из своих крупных (7 тысяч карт) зарплатных проектов на ЗАО «Новокраматорский машиностроительный завод». Банк предлагает новый универсальный платежный инструмент - платежную карту "STARCARD". "STARCARD" - совместная карта «Приватбанка» и компании «Киевстар Дж.Эс.Эм.». Абоненты компании "Киевстар Дж.Эс.Эм.", благодаря технологии GSM-banking, пользуясь мобильным терминалом и SMS-сообщениями смогут осуществлять платежи как за услуги мобильной связи, так и за коммунальные услуги и другие виды платежей. «Приватбанк» включен в число банков - агентов по обслуживанию второй кредитной линии Европейского Банка Реконструкции и Развития, направленной на развитие мелкого и среднего бизнеса. «Приватбанк» предлагает своим корпоративным клиентам и банкам - агентам новый инструмент банковского обслуживания - кэш-терминалы. Кэш-терминал позволяет владельцам пластиковых карт снимать и вносить наличные, а также узнавать баланс своего счета. В сети «Приватбанк» установлено 350 кэш-терминалов. «Приватбанк» включен в число банков, уполномоченных проводить выплаты компенсаций за счет средств Федеративной Республики Германии гражданам Украины, пострадавшим от нацистских преследований в годы второй мировой войны. «Приватбанк» постоянно расширяет спектр услуг потребительского кредитования - под покупку жилья, мебели, приобретение товаров длительного пользования, компьютерной техники и приобретение транспортных средств. В 2005 году объем портфеля потребительского кредитования вырос на 20% и по состоянию на 01.01.2006 г. составил 30,4 млн.грн. Платежеспособность банка, при норме НБУ 8% составляет 9, 56%. Мгновенная и общая ликвидность банка (при норме НБУ не менее 20% и 100%) составляет соответственно 57,45% и 135,93%. Отношение высоколиквидных активов к рабочим, при норме НБУ не менее 20%, составляет 24,36%. Cобственный капитал банка, рассчитанный по методике НБУ, за год вырос в 1,2 раза и составил 282,7 млн.грн. «Рабочие активы» банка, рассчитанные по методике НБУ, составляли на 01.01.2006 г. 2 948,65 млн.грн. и выросли за год в 1,53 раза.. Валюта баланса банка по состоянию на 01.01 2006 г. составляет 3 135 млн.грн. Финансовый результат работы «Приватбанка» в Украине в 2005 году - 29, 432 млн.грн. На протяжении 2005 года в системе «Приватбанка» количество филиалов и отделений увеличилось с 320 до 443. Банк занимает второе место в рейтинге украинских банков по показателю объема средств, привлеченных от физических лиц - по состоянию на 01.01.2006 г. банк привлек 815 млн.грн., что в 1, 45 раза больше, чем по состоянию на 01.01. 2005 г. Количество пунктов выдачи наличных в филиальной сети «Приватбанка» выросло с 350 до 517, количество пунктов по приему коммунальных и иных платежей с 234 до 361, а количество проводимых банком операций по приему коммунальных платежей выросло в 1,8 раза. За прошедший год «Приватбанк» увеличил в 1,7 раза ($ 4,103 млн.) объем операций по продаже дорожных чеков Thomas Cook и American Express, а объем инкассо именных и дорожных чеков вырос в 1,84 раза ($ 2, 14 млн.). Последовательно расширяя спектр банковских услуг и повышая качество банковских продуктов, «Приватбанк» значительно увеличил свою клиентскую базу: за год количество счетов клиентов - юридических лиц, обслуживаемых банком, выросло с 74,5 тысяч до 102 тысяч. Депозиты юридических лиц выросли за год на 11,5% и составили 256,73 млн.грн. Кредиты юридическим и физическим лицам на 01.01.2006г. составили 1 822,82 млн.грн., что в 1,42 раза больше, чем по состоянию на 01.01.2005 г. «Приватбанк» активно работает на рынке корпоративных ценных бумаг, оказывая своим клиентам такие услуги как покупка-продажа ценных бумаг, выпуск и размещение ценных бумаг, формирование требуемого пакета акций, а также участие в конкурсе по продаже акций приватизируемых предприятий. Авторитетный международный финансово-аналитический журнал «The Banker», штаб-квартира которого находится в Лондоне, по результатам проведенного исследования присвоил в сентябре 2005 года «Приватбанку» звание «The Bank of Year» ( "Банк года"). Эксперты «The Banker» при выборе победителя руководствовались такими критериями как показатели работы и роста банка, направление и стратегия развития банка, технологические разработки и нововведения, уникальные достижения, дающие конкурентные преимущества. 2.2 Анализ порядка установления процентной ставки по кредитному продукту «овердрафт» В данной дипломной работе объектом для анализа порядка установления, начисления и взыскания процентов был выбран кредит овердрафт. Овердрафт как форма кредитования является разновидностью контокоррентного счета и позволяет удовлетворять потребности клиента в средствах при их недостаточности для завершения текущих расчетов. Контокоррентный счет представляет собой сочетание ссудного счета с текущим (расчетным). Дебетовое сальдо по этому счету означает выдачу кредита клиенту, а кредитовое сальдо – наличие у него собственных средств на счете. Данный вид кредита связан с удовлетворением текущей потребности в заемных средствах и характеризуется как краткосрочный. При наличии соответствующего договора выдача такого кредита осуществляется как бы автоматически, без анализа причин возникновения потребности, что обеспечивает оперативность ее удовлетворения. Внешняя видимость автоматизма сопряжена с тщательным предварительным и последующим анализом финансового состояния заемщика. Условия кредитования по контокоррентному счету дифференцируются в зависимости от уровня финансовой надежности клиента. Наивысшая форма доверия банка к клиенту проявляется в предоставлении ему права превышать в определенном размере кредитную линию, установленную в качестве предела (лимита), в выдаче необеспеченного (бланкового) кредита и установлении низкой платы за кредит. В развитых странах мира контокоррентная форма кредитования вводится коммерческими банками для первоклассных, надежных заемщиков – больших компаний - для выдачи займа на текущую производственную деятельность. В бывшем СССР в условиях плановой командной экономики с 30-х годов банки использовали на практике отдельные расчетные и ссудные счета. Только в некоторых случаях банки открывали единый активно-пассивный счет для кредитования. Так было, например, в 1966 1984гг. при кредитовании колхозов по специальному расчетному (текущему) счету. Как правило, такой порядок выдачи ссуды использовался относительно низкорентабельных и убыточных колхозов, а поскольку такие хозяйства не могли в дальнейшем возвратить полученные кредиты, государство их «списывало». Овердрафт является специфической разновидностью контокоррентного кредита, это сумма, в пределах которой банк кредитует собственника текущего счета. При овердрафте банк в пределах утвержденного лимита проводит платежи за клиента на сумму, которая превышает остаток средств на его расчетном счете. В результате на счете заемщика возникает дебетовое сальдо, которое и выражает сумму задолженности клиента перед банком. При использовании овердрафта за рубежом - в странах - Англии, Канаде, США и других, банк предоставляет кредит, выдавая клиенту деньги по чеку или оплачивая его счета. В отечественной практике необходимо открытие ссудного счета. Кредит с текущего счета может быть получен: - в налично-денежной форме; - в форме перевода на другие счета; - в форме оплаты векселей; - в форме покупки ценных бумаг; - на проведение других затрат. Существует несколько вариантов использования овердрафтового кредита: - клиент может постоянно использовать кредит на всю сумму, оговоренную в договоре; - в течение продолжительного времени овердрафтовый кредит может вообще не использоваться, так как текущие требования постоянно покрывают возникающие обязательства владельца счета. Обычно же клиент использует овердрафт в различном объеме в зависимости от своего финансового положения. Плата за кредит взымается только за фактически использованные ссуды. В ходе дальнейшего анализа определим порядок установления процентной ставки по овердрафтовому кредиту. Процентная ставка устанавливается на основе базовой ставки кредитования, которая определяется Кредитным Департаментом КБ «Приватбанк». Базовая ставка кредитования зависит от таких объективных характеристик как уровень инфляции, избыток или недостаток денежных средств, учетная ставка Национального банка, фаза экономического развития и другие факторы. При кредитовании юридических лиц базовая процентная ставка формируется на основании четырех компонентов: -ставки приобретения ресурсов; -административных расходов по предоставлению и управлению кредитом; -предполагаемой прибыли; -премии за риск. Описание компонентов, формирующих базовую процентную ставку. 1 Ставка приобретения ресурсов. Принимается в расчет общебанковская себестоимость ресурсов за отчетный месяц и норма резерва. 2 Административные расходы по предоставлению и управлению кредитом. Принимаются в расчет накладные расходы за предыдущий месяц. Ставка приобретения ресурсов и административные расходы по предоставлению и управлению кредитом определяют финансовую себестоимость. 3 Предполагаемая прибыль. Устанавливается величина прибыльности (в размере 0,8, но не меньше 0,4) х (себестоимость ресурсов банка + административные расходы), с корректировкой коэффициентом, учитывающим затраты на резервирование (2.05),фильтром конкурентоспособности процентной ставки банка и фильтром минимальной прибыльности. Сравнение с процентными ставками конкурирующих банков (допускается несоответствие базовой процентной ставки КБ “Приватбанк” и среднерыночной ставки банков конкурентов не более + - 5 %). В случае увеличения себестоимости ресурсов или суммы расходов, для поддержания конкурентоспособности условий предоставления кредитных средств, банк вынужден уменьшать предполагаемую прибыль, но при этом должен соблюдать минимальный уровень прибыльности (при необходимости, Кредитный Комитет может пересматривать минимальный уровень прибыльности). 4 Премия за риск. Премия за риск изменяется в зависимости от коэффициента риска (1 -:- 1,5). Группа риска определяется по каждому кредиту на основе утвержденной в “Руководстве по кредитным процедурам” методики оценки кредитных рисков. Исходя из группы риска, коэффициент риска определяется по таблице 2.1. Таблица 2.1 - Значения коэффициентов риска

Кредитный Комитет Головного Банка утверждает базовую процентную ставку два раза в неделю. Данные процентные ставки устанавливаются для четырех валют: UAH, USD, RUR, DEM. Согласно Декларации о кредитной политике”, ставка приобретения ресурсов и административные расходы по предоставлению и управлению кредитом рассчитывается Казначейством, а базовая процентная ставка определяется Кредитным департаментом. На установление конкретной ставки кредитования отдельного заемщика оказывает влияние множество факторов, оценка которых и анализ как раз и составляет процесс анализа кредитоспособности клиента. В этом процессе можно выделить три этапа: формирование общего представления о клиенте; анализ финансового состояния; анализ кредитуемого проекта (сделки). На первом этапе происходит личное знакомство с клиентом руководителя банка, начальника кредитного отдела, экономиста. Здесь оцениваются деловые и личностные характеристики руководителя и главного бухгалтера, происходит общее обсуждение кредитуемого проекта и оговаривается процентная ставка по кредиту. При формировании представления о клиенте рассчитываются и/или анализируются следующие показатели: - учредительные документы; - период функционирования предприятия; - собственность на фонды; - местонахождение заемщика; - деловая активность клиента; - рентабельность активов; - рентабельность затрат; - соотношение кредита и объема реализации продукции. Изучение учредительных документов состоит, прежде всего, из оценки состава учредителей, поскольку значительную роль играет их репутация. Необходимо исключить возможность кредитования ненадежных учредителей через созданные ими предприятия, особенно если у них имелись факты неплатежа, либо имела место ликвидация предприятий данного учредителя. Нужно обратить внимание на смену учредителей, в связи с чем она происходила. Внимательно изучается устав и правоспособность юридических лиц и их руководителей на предмет возможности кредитования и осуществления кредитуемого проекта. Если заемщик не является собственником основных и оборотных фондов, это говорит о его низкой платежеспособности. В случае неплатежа могут возникнуть проблемы с возвратом кредита. Неразвитость банковской информации о заемщиках и их контрагентах ухудшает контроль за использованием кредита. Поэтому желательно, чтобы заемщик находился в одном пункте с банком или поблизости. Деловая активность клиента оценивается сопоставлением итога баланса за определенный период. Должен наблюдаться рост баланса, причем темп его роста должен превышать темп инфляции. Рентабельность активов показывает эффективность размещения средств и определяется отношением нераспределенной прибыли за минусом платежей в бюджет к итогу баланса за вычетом результата от реализации. Рентабельность затрат отражает долю прибыли от каждого рубля затрат на производство и реализацию продукции. Показатель рассчитывается отношением нераспределенной прибыли к затратам на производство и реализацию. Сопоставляя сумму кредита и объем реализации, положительно оценивается превышение последнего показателя. Оценка финансового состояния заемщика (юридического лица) делается на основании расчета финансовых показателей, разбитых на следующие группы: -ликвидность; -финансовая устойчивость; -состав и динамика дебиторской и кредиторской задолженности; -рентабельность; -поступления на счета. 1 Ликвидность Коэффициент общей ликвидности (КЛ1) дает обобщенную оценку ликвидности активов, указывая, на сколько текущие обязательства могут быть погашены за счет всех мобильных оборотных активов. Оптимальное теоретическое значение КЛ1: 2,0 - 2,5; Оптимальное практическое значение КЛ1: 1,51 – 2,0. Коэффициент мгновенной ликвидности (КЛ2) - характеризует, насколько краткосрочные обязательства могут быть немедленно погашены быстро ликвидными активами - денежными средствами и ценными бумагами. Оптимальное теоретическое значение КЛ2: 0, 2 - 0, 25; Оптимальное практическое значение КЛ2: 0, 1 - 0, 15. 2 Финансовая устойчивость Коэффициент автономии (КЗ) дает обобщенную оценку финансовой устойчивости предприятия, показывая размер привлеченных средств на одну гривну собственных средств, вложенных в активы предприятия. Увеличение значения коэффициента свидетельствует об усилении зависимости предприятия от внешних кредиторов. Оптимальное значение К3: 1,0. Маневренность собственного капитала (КМ) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. какая часть собственного капитала вложена в собственные оборотные средства. Оптимальное значение КМ: 0,5. 3 Анализ дебиторской, кредиторской задолженностей и запасов 3.1 Анализ дебиторской задолженности Доля просроченной дебиторской задолженности (ДПДЗ). Оптимальное значение ДПДЗ: 30%. Период оборачиваемости дебиторской задолженности (ПОДЗ) - период возврата дебиторской задолженности. Позволяет сопоставить период возврата дебиторской задолженности со сроком кредитования. 3.2 Анализ кредиторской задолженности Доля просроченной кредиторской задолженности (ДПКЗ) Период оборачиваемости кредиторской задолженности (ПО КЗ) - период возврата кредиторской задолженности. 3.3 Анализ запасов предприятия (период оборачиваемости запасов в днях). Оптимальное соотношение вышеприведенных показателей: ПОКЗ >= ПОДЗ + ПОЗ. 4 Рентабельность. Рентабельность дает понятие о прибыльности (убыточности) предприятия и эффективности его текущей деятельности. Оптимальное значение Рп и Рт: > 20% 5 Поступления на счета. Рассматривается тенденция поступлений денежных средств на все счета предприятия за последние три месяца, предшествующие текущей дате и стабильность поступлений в течение месяца. Максимальные веса групп представлены в таблице 2.2. Таблица 2.2 – Максимальные веса групп заемщиков

В таблицах 2.3 - 2.7 приведены нормативные веса отдельных показателей в разрезе групп, рассмотренных в таблице 2.2. Таблица 2.3 – Нормативные веса группы «Ликвидность»

Таблица 2.4 – Нормативные веса группы “Финансовая устойчивость”

Таблица 2.5 – Нормативные веса группы "Анализ дебиторской, кредиторской задолженности и запасов"

Таблица 2.6 – Нормативные веса группы "Рентабельность"

Таблица 2.7 – Нормативные веса группы "Поступления на счета"

Установление корректирующих коэффициентов производится в соответствии с таблицей 2.8. Таблица 2.8 –Значения корректирующих коэффициентов

Деловая активность определяется как отношение значения валюты баланса на конец периода и валюты баланса на начало периода. Индекс инфляции (ИИ) устанавливается Министерством Статистики и публикуется в прессе, а также предоставляется НБУ в виде телеграмм. По итогам расчета финансовых показателей определяется суммарный финансовый вес (СФВ). Окончательно, итоговый вес рассчитывается по формуле:

где В – итоговый вес; СФВ суммарный финансовый вес; Ксф - коэффициент срока функционирования предприятия; Кда - коэффциент деловой активности; Кспп- коэффициент спроса на производимую предприятием продукцию; Кгз - коэффициент наличия государственных заказов и господдержки; Кки - коэффициент кредитной истории. В зависимости от значения итогового веса заемщика относят к одному из классов, классификация которых приведена в таблице 2.9. Таблица 2.9 – Классификация заемщиков

В результате расчета, оценки и анализа вышеприведенных показателей кредитный работник делает вывод о финансовом состоянии заемщика, которое позволяет или не позволяет, либо позволяет при определенных условиях иметь кредитные отношения. Дальнейшим этапом анализа является характеристика и изучение кредитуемого проекта. Она производится с учетом следующих факторов. |

|