|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Реализация розничных услуг коммерческими банками Республики Беларусь- отсутствие рисков – получение достоверной информации, квалифицированного совета и т.д. Уже в конце 80-х годов крупнейшие европейские банки стали проводить систематическую, комплексную работу по повышению качества оказываемых услуг. Эта работа ведется в направлении внедрения систем управления качеством (например, системы тотального качества) и сертификации основных услуг на основе стандартов ISO-9000, разработанных Международной организацией по стандартизации. Банковские системы управления качеством базируются на принципе соответствия качества услуг требованиям и ожиданиям клиентов. В рамках этих систем разрабатываются методы и определяются структуры управления качеством, осуществляется планирование деятельности подразделении, отвечающих за качество услуг, реализуются программы обучения качеству, рассчитанные на всех сотрудников банка. Оценка качества предоставленных услуг производится на основе анализа анкетных опросов, телефонных опросов или личных бесед с клиентами, а также показателей издержек (потерь) банков в связи с низким качеством обслуживания и внутренних показателей качества. Многие банки для определения уровня качества обслуживания клиентов используют два основных подхода, дополняющих друг друга: оценку качества оказываемых услуг с позиций клиента и оценку величины финансовых потерь банка от снижения качества. Как показывает опыт, использование при управлении качеством показателей финансовых потерь банка от снижения качества услуг позволяет существенно снизить такие потери. В последние годы развивается процесс сертификации банковских услуг на основе международных стандартов. Банки, желающие значительно повысить качество своих услуг и внедрять современные системы управления качеством, проводят сертификацию своих услуг на соответствие стандартам ISO. По оценкам, такая сертификация позволила проводившим ее банкам существенно повысить степень удовлетворенности клиентов качеством обслуживания. Подводя итоги вышесказанному, следует отметить, что использование зарубежного опыта банковской деятельности в розничной сфере и, в частности, внедрение в практику белорусских банков стратегий многоканального обслуживания частных лиц, комплексного обслуживания и самообслуживания клиентов, расширение спектра и повышение качества розничных услуг будет способствовать развитию рынка розничных банковских услуг в Республике Беларусь. При этом одной из наиболее перспективных сфер банковского бизнеса является потребительское кредитование. Предпосылками для активного развития рынка потребительских кредитов станут рост реальных доходов населения, падение процентных ставок по кредитам, совершенствование законодательства и развитие эффективных кредитных схем, применяемых в развитых странах, таких как отсрочка начала платежей по кредиту, увеличение количества долгосрочных кредитов, ипотечное кредитование . Ипотечное жилищное кредитование будет способствовать развитию инфраструктуры жилищно-коммунального хозяйства, обеспечит создание новых рабочих мест в сфере строительства жилья, позволит вовлечь в рыночный оборот свободные денежные средства граждан. В целом, благодаря ипотеке повысится жизненный уровень населения республики. Предоставление гражданам долгосрочных жилищных ипотечных кредитов на приобретение жилья позволяет государству решить целый комплекс социально-экономических задач: - трудоспособное население страны получает возможность самостоятельно, без финансовой помощи государства решать проблемы улучшения жилищных условий; - банковский сектор существенно расширяет операции по ипотечному жилищному кредитованию, создавая для себя устойчивый и перспективный рынок финансовых услуг, предоставляемых населению; инвесторы получают возможность вкладывать свободные денежные средства в новые надежные долгосрочные финансовые инструменты, создаваемые на основе долгосрочных жилищных кредитов, обеспеченных ипотекой [27, c.18]. 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РЫНКА РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ

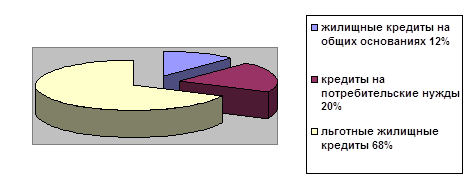

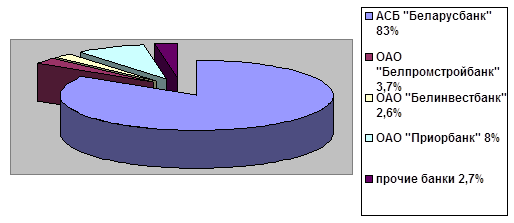

2.1 Современное состояние и тенденции развития розничных банковских услуг в Республике Беларусь Анализ деятельности белорусских банков на рынке розничных банковских услуг целесообразно проводить по следующим направлениям: - оценка вкладных операций банков; - выявление тенденций банковского кредитования населения; - анализ динамики расчетов посредством пластиковых карточек и др. Поскольку в настоящее время большую часть привлеченных ресурсов банков составляют средства населения (около 55% всего объема ресурсов), для анализа ресурсной базы кредитования предлагается использовать следующую группу показателей: динамика объема вкладов населения, структура депозитного портфеля по срокам привлечения средств населения, а также по видам валют. Тенденция динамики вкладов населения и изменения структуры депозитного портфеля банков обусловлена макроэкономической ситуацией. В частности, начиная с 1996 года, в условиях роста номинальных денежных доходов населения, обусловленных высоким уровнем инфляции, объем вкладов населения в банках республики ежегодно увеличивался в номинальном выражении на 35-40% [28, с.46]. В 1997-2000 гг. удельный вес вкладов населения в депозитном портфеле банков составлял в среднем 36%. При этом в реальном выражении объем вкладов населения ежегодно уменьшался в среднем на 3,3 п.п., что привело в 2001 году к оттоку вкладов из банковской системы и размещению свободных средств граждан в иностранной валюте [28, с.46]. В 2002 году объем вкладов населения в белорусских рублях и иностранной валюте увеличился в 1,5 раза по сравнению с 2001 годом и составил 823,8 млрд. руб., а за 2003 год объем депозитов физических лиц увеличился еще в 1,9 раза и на 01.01.2004 составил 1416,1 млрд. руб, на 01.01.2005 2336,7 млрд. руб, на 01.01.2006 – 3886 млрд. руб. Депозиты в иностранной валюте за 2003 год возросли на 35,1%, за 2004 год - на 50,6%, за 2005 год – на 31,8% и составили 713,2 млн. долларов США (в эквиваленте) [28, с.47]. Укрепление белорусского рубля в 2002-2003 гг. способствовало росту доверия граждан к банковской системе. В частности, если в 2003 году сальдо операций по покупке и продаже валюты между банковской системой и населением составило отрицательную величину (около 13,6 млн. долл.), то в 2005 году — положительную (около 86,0 млн. долл.). Несмотря на существенное снижение процентных ставок, продолжилась тенденция к увеличению рублевых депозитов населения, привлеченных в банковскую систему. Причем, если в 2004 году соотношение рублевых и валютных вкладов населения практически было равным, то в 2005 году объем вкладов национальной валюте превысил объем валютных более чем на 20% [29, с.48]. В тоже время наметилась тенденция переориентации физических лиц на покупку сберегательных сертификатов со сроком хранения 3 месяца, обеспечивающих фиксированную доходность на уровне ставки рефинансирования. На 01.01.2005 в обращении находилось сберегательных сертификатов на сумму 28,5 млрд. руб. В течение 2004 года депозитная ставка сохранялась на уровне, превышающем уровень инфляции. В частности, в январе-декабре 2004 года средняя процентная ставка по срочным депозитам населения превышала на 0,8 п.п. прирост цен. При этом среднемесячная валютная доходность вкладов в национальной валюте (депозитные ставки по рублевым вкладам, скорректированные на уровень девальвации белорусского рубля) составила 19,4% годовых, а по валютным вкладам 7,3% [29, с.21]. В 2005 году наблюдались следующие тенденции привлечения средств населения во вклады как основного источника банковского кредитования строительства и покупки жилья: - рост объема вкладов населения на 64% по сравнению с 2004 годом (например, только за январь-сентябрь 2005 года объем депозитов возрос на 52% и составил 1939,1 млрд. руб.; вклады в иностранной валюте увеличились на 50,6% и составили в рублевом эквиваленте 1166,3 млрд. руб.). В результате, в среднем на одного жителя Беларуси на 01.10.2005 приходилось 510 тыс. руб. вкладов, в то время как на 01.01.2005 – 244 тыс. руб. [29, с.22]; - значительный удельный вес средств населения в объеме банковских привлеченных ресурсов (значение данного показателя на 01.01.2006 по банковской системе составляет 39,8%). При этом в АСБ «Беларусбанк» сконцентрировано более 60% всех вкладов граждан [29, с.23]; - преобладание удельного веса краткосрочных вкладов в общем объеме рублевых депозитов населения (на протяжении последних лет этот показатель составляет более 50%) [29, с.23]. При этом несмотря на то, что в настоящее время банки предлагают от 20 до 60 видов вкладов населения (различных по срокам, ставкам и условиям внесения и снятия денежных средств), долгосрочные их виды не получили должного развития. Подтверждением этому является то, что население для накопления необходимой денежной суммы на покупку или строительство жилья размещает средства не в жилищных сберегательных вкладах, как это принято за рубежом, а в краткосрочных депозитах, не имеющих целевой направленности [29, с.24]. Несмотря на положительные результаты, достигнутые в последние годы, уровень привлечения банками сбережений населения остается пока еще недостаточным по сравнению с европейскими странами. Так, на 01.10.2005 доля депозитов населения в Беларуси составляла лишь 6,5% от ВВП (для сравнения – в странах Восточной Европы этот показатель равен от 30 до 60%, а в России за 11 месяцев 2004 года – 13,6%) [29, с.24]. В дальнейшем поддержание белорусскими банками процентных ставок по депозитам населению на уровне, стабильно превышающем уровень инфляции, будет способствовать увеличению долгосрочных кредитных ресурсов банков и расширению их возможности по кредитованию населения, в том числе на цели строительства и покупки жилья [30, c.50]. Проведем анализ современного состояния и тенденций банковского кредитования населения. Отмечены следующие современные тенденции в данной сфере: 1) сохранение высоких темпов роста объемов кредитования населения. Так, в 2004 году в банках республики кредитная задолженность физических лиц увеличилась по сравнению с 2003 годом более чем в 2 раза, и по состоянию на 01.01.2005 составила 1008,9 млрд. руб. (включая кредиты в иностранной валюте). На 01.01.2006 банковские кредиты населению составили 1928 млрд. руб. и возросли в текущем году на 91,2%. [31, с.13]; 2) рост удельного веса кредитов населению в общем объеме кредитного портфеля банков. В частности, удельный вес кредитов физическим лицам в объеме кредитных вложений банков в 2004-2005 гг. увеличился на 6,8 процентных пункта и по состоянию на 01.01.2006 достиг 21%. Основную часть задолженности составляют кредиты на строительство и покупку жилья: в 2004 году – 77,5%, в 2005 году 63% [31, с.13]; 3) сохранение доминирующего положения АСБ «Беларусбанк» в сфере кредитования населения. Это объясняется тем, что данный банк является главным участником государственной жилищной программы. Удельный вес АСБ «Беларусбанк» в общем остатке задолженности кредитов, предоставленных населению всей банковской системой в целом составляет 83% (на 01.01.2005 г.-90,8%) [19] (приложение З). По состоянию на 01.01.2006 года остаток задолженности по кредитам, выданным населению в белорусских рублях и иностранной валюте, достиг 694,2 млрд.руб., что составляет 32,9 % от общего остатка задолженности по кредитам юридическим и физическим лицам. Доля кредитов, предоставленных физическим лицам, возросла по сравнению с началом года на 9 процентных пунктов (на 01.01.2005 23,9 %) [13,19]. За период 1997-2004 гг. по Указам Президента Республики Беларусь на льготное кредитование жилья АСБ «Беларусбанк» направил 742 млрд. руб., что на 01.01.2006 составило 62,3% от общего рублевого остатка задолженности по кредитам населению. За счет кредитов банка построено в 2003 году 9781 квартир, а в 2004 году 10228 квартир [32, с.28]. Проведем анализ кредитной деятельности АСБ «Беларусбанк» как лидера на рынке розничного кредитования. Структура кредитного портфеля банка на 01.01.2006 представлена на рис.2.1

Рис.2.1 Cтруктура кредитного портфеля АСБ “Беларусбанк” Как видно из рис.2.1 наибольший удельный вес в кредитном портфеле физических лиц занимают льготные жилищные кредиты (68%), остаток задолженности по кредитам на приобретение жилья на 01.01.2006 составил в национальной валюте 20,2 млрд. руб. или 12% от общего остатка задолженности по кредитам населению. Объем жилищных кредитов в иностранной валюте за последние 2 года увеличился более чем в 5 раз, и на 01.01.2006 остаток задолженности равен 40,8 млн. долл. и 0,9 млн.EUR [32, с.28]. Наряду с АСБ «Беларусбанк» наиболее активными участниками розничного рынка кредитования являются ОАО «Приорбанк», ОАО «Белагропромбанк», ОАО «Белпромстройбанк» [32, с.28]. В настоящее время кредиты населению предоставляют более 10 банков, удельный вес объема жилищных кредитов отдельных банков в общем объеме кредитования на 01.01.2006 представлен рис.2.2

Рис.2.2 Структура кредитов населению Из рис.2.2 видно, что безусловным лидером на рынке кредитных услуг, предоставляемых населению, является АСБ «Беларусбанк». При этом значительный удельный вес ОАО «Приорбанк» по сравнению с остальными банками свидетельствует об активизации его деятельности в направлении розничного кредитования. Составляющими компонентами системы расчетов с использованием банковских пластиковых карточек в настоящее время являются международные и внутренние системы расчетов, в том числе внутренние частные системы. В Республике Беларусь эмитируются карточки таких международных систем, как VISA, Master Card, карточки внутренней системы «БелКарт», а также карточки внутренних частных систем, созданных отдельными банками Республики Беларусь. По состоянию на 01.01.2006 эмитировано более 2 млн.197 тыс. карточек, из них международных систем расчетов - более 1 млн.910 тыс.( 86 %), внутренней системы «БелКарт» - более 242 тыс.(11 %), внутренних частных систем расчетов – более 45 тыс. карточек (2 %) [16]. Как уже было сказано выше, наиболее распространенными операциями на рынке розничных банковских услуг является кредитование населения, привлечение денежных средств физических лиц во вклады, расчеты с использованием банковских пластиковых карточек и другие (денежные переводы, прием платежей в пользу юридических лиц и др.), поэтому проведем анализ структуры и динамики данных операций на примере филиала АСБ“Беларусбанк”, что позволит выявить наиболее характерные тенденции рынка розничных банковских услуг. 2.2 Оценка работы банка на рынке розничных банковских услуг на примере филиала № 416 АСБ «Беларусбанк» г. Новогрудок В связи с интенсивным наращиванием объемов кредитования населения филиалы банков анализируют свою деятельность в этой области, что позволяет установить положительные и отрицательные моменты в работе, наметить мероприятия по использованию результатов анализа в планировании. Проведем небольшой анализ деятельности по кредитованию физических лиц филиалом № 416 АСБ "Беларусбанк" г. Новогрудка. Для начала необходимо отметить, что по данным ежедневных балансов на 2 даты: 01.04.2005г. и 01.04.2006г. (таблица 2.1) объем кредитной задолженности существенно не изменился, т.е. вырос только в 1,1 раза. Таблица 2.1 Состав кредитной задолженности по контингенту

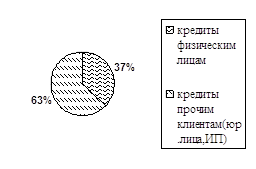

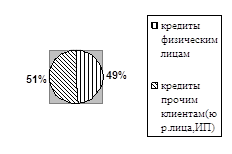

Несмотря на то, что сумма кредитной задолженности юридических лиц и индивидуальных предпринимателей (в таблице 2.1 эти категории кредитополучателей обозначены как "прочие клиенты") снизилась в 0,9 раз, т.е. на 1170451,9 тыс.руб., однако вместе с этим возросла в 1,5 раза (или на 3190998,5 тыс.руб.) сумма кредитной задолженности физических лиц. Кроме того, сильно изменилась и структура кредитной задолженности. На 01.04.2006 года удельный вес кредитов населению составил 49 % в общей сумме задолженности против 37 % на ту же дату в 2005 г. (увеличение произошло на 12 процентных пунктов) и 42 % на 01.10.2005 г. Удельный вес кредитов прочим клиентам на 01.04.2006 г. составил 51 % и уменьшился на 12 процентных пунктов по сравнению с 63 % на 01.04.2005 г (рис.2.3) на 01.04.2005 на 01.04.2006

Рис 2.3 Структура кредитной задолженности по контингенту размещения Такое изменение в структуре кредитной задолженности связано с резким увеличением объемов кредитования населения, ведь именно это направление считается приоритетным в работе АСБ "Беларусбанк". В состав кредитной задолженности физических лиц (таблица 2.2, рис.2.4) входят кредиты на потребительские нужды и на финансирование недвижимости. На 01.04.2006 г. сумма кредитов на потребительские нужды составила 2900391,3 тыс.руб., на финансирование недвижимости – 7059495,7 тыс.руб. По сравнению с данными на 01.04.2005г. сумма задолженности по кредитам на потребительские нужды выросла в 2,8 раза или на 1854162 тыс.руб., по кредитам на финансирование недвижимости – в 1,2 раза или на 1336836,5 тыс.руб. Таблица 2.2 Состав кредитной задолженности физических лиц по видам кредитования

Кроме заметного увеличения объема кредитов на потребительские нужды вырос и их удельный вес в общей сумме кредитов населению. На 01.04.2006 г. он составил 29,1 % против 15,5 % на 01.04.2005 г. (т.е. вырос на 13,6 процентных пунктов). Вместе с тем удельный вес кредитов на финансирование недвижимости снизился и составил на 01.04.2006 г. 70,9 % по сравнению с 84,5 % на 01.04.2005г. Такой сильный рост кредитов на потребительские нужды вызван повышенным спросом на данный вид кредитов у населения и освоением новых форм кредитования (посредством выдачи кредитных карточек в белорусских рублях и иностранной валюте). А столь незначительное увеличение кредитов на финансирование недвижимости связано с низким предложением на рынке недвижимости в регионе и незначительным спросом на данные виды кредитов, который зачастую связан с недостаточной платежеспособностью граждан, желающих стать кредитополучателями. Если рассматривать кредитную задолженность физических лиц более подробно (таблица 2.3), то в ее состав входят кредиты на потребительские нужды, кредиты, предоставляемые путем выдачи банковских пластиковых карточек, кредиты на строительство и приобретение жилья, льготные кредиты на строительство и приобретение жилья, а также прочие кредиты на финансирование недвижимости. Наибольший удельный вес среди этих статей на 01.04.2006 г. занимали льготные кредиты на строительство жилья – 65,3 % и кредиты на потребительские нужды – 29,15 %, в том числе кредиты под банковские пластиковые карточки – 1,55 %, кредиты на приобретение жилья составили 5 % от общей суммы кредитной задолженности. При этом по сравнению с данными на 01.04.2005 г. удельный вес льготных кредитов на строительство жилья снизился на 14 процентных пунктов, а удельный вес кредитов на потребительские нужды вырос на 12,1 процентных пунктов. В целом же увеличение кредитной задолженности произошло по всем видам кредитов населению: в 11,4 раза увеличилась сумма задолженности по льготным кредитам на приобретение жилья, в 1,6 раза – на потребительские нужды, в 1,5 раза – на приобретение и строительство жилья, в 1,3 раза – по прочим кредитам на финансирование недвижимости и в 1,2 раза – по льготным кредитам на строительство жилья. Таблица 2.3 Сведения об остатках на счетах по учету кредитной задолженности физических лиц

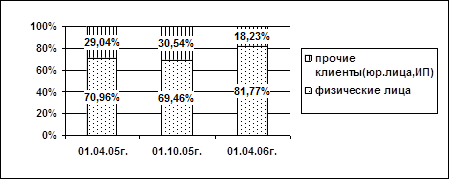

Такое увеличение кредитной задолженности свидетельствует об интенсивной работе филиала в области кредитования населения, однако с целью наращивания объемов кредитования, повышения эффективности проводимой работы необходимо привлечение работников отделений филиала к более активному участию в данной работе, что должно способствовать увеличению количества заемщиков и повышению качества обслуживания, сделает более доступным и упрощенным процесс получения кредита, а, кроме того, целесообразно организовать работу в соответствии с заявительным принципом "одно окно". Помимо кредитования населения на рынке розничных банковских услуг Республики Беларусь распространенными являются также вкладные операции, т.е. операции по привлечению средств физических лиц и размещению этих средств во вклады (депозиты). В связи с этим проанализируем работу филиала N 416 АСБ «Беларусбанк» г. Новогрудка в части осуществления вкладных операций. Анализ проведем на 2 даты: 01.04.2005г. и 01.04.2006г. Средства, привлеченные на счета физических лиц, занимали на 01.04.2006г. очень большой удельный вес в общем объеме средств клиентов – 81,77%, который по сравнению с 01.04.2005г. (70,96%) вырос на 10,81 процентных пунктов (таблица 2.4, рис.2.5) Таблица 2.4 Состав средств на счетах клиентов по контингенту привлечения

Как видно из таблицы 2.4 объем средств на счетах клиентов в целом за анализируемый период вырос в 1,6 раза, в том числе за счет увеличения объема средств на счетах физических лиц в 1,9 раза.

Рис.2.5 Структура средств на счетах клиентов по контингенту привлечения Такой результат свидетельствует о том, что приоритетным направлением в привлечении средств клиентов для банка и его филиалов явилась работа с населением. В состав средств на вкладах (депозитах) физических лиц входят вклады до востребования, в том числе текущие (расчетные) счета, благотворительные счета, вклады (депозиты) до востребования и средства на счетах, задепонированные для расчетов чеками, а также срочные и условные вклады (депозиты) физических лиц (таблицы 2.5 и 2.6). Таблица 2.5 Состав средств на вкладах (депозитах) физических лиц по форме изъятия

Наибольший удельный вес занимают срочные вклады (на 01.04.2006г. – 72,4%, на 01.04.2005г. – 81,1%). Удельный вес вкладов до востребования составил на 01.04.2006г. 27,4% против 19,56% на 01.04.2005г. Удельный вес условных вкладов в общем объеме средств населения на 01.04.2006г. был равен 0,2% и 0,34% на 01.04.2005г. Таким образом, из таблиц 2.5 и 2.6 видно, что удельный вес вкладов до востребования увеличился на 7,84 процентных пунктов , в основном, за счет роста удельного веса средств на текущих (расчетных) счетах на 7,4 процентных пунктов. Удельный вес срочных и условных вкладов уменьшился на 7,7 и 0,14 процентных пунктов соответственно. Но в целом, темпы роста остатков на вкладах (депозитах) физических лиц свидетельствуют об активной проводимой работе. Итак, величина остатков средств на вкладах (депозитах) до востребования выросла в 2,6 раза, на срочных вкладах (депозитах) - в 1,7 раза и на условных вкладах – в 1,1 раза. Таблица 2.6 Сведения об остатках на счетах по вкладам (депозитам) физических лиц

Кроме того, в составе средств на вкладах (депозитах) физических лиц можно выделить средства, принимаемые на сроки до востребования, до 1 месяца, от 1 до 3 месяцев, от 3 до 6 месяцев, от 6 до 12 месяцев, на 1-3 года и свыше 3 лет. В таблице 7 содержатся сведения о структуре и динамике привлеченных филиалом средств населения на 2 даты: за март 2005г. (на 01.04.05г.) и март 2006г. (на 01.04.06г.). В марте 2006г. во вклады в белорусских рублях было привлечено 2987709 тыс.руб. и 275602,3 тыс.руб. во вклады в СКВ. Причем по вкладам в белорусских рублях эта сумма уменьшилась в 0,7 раза по сравнению с мартом 2005г., а в СКВ увеличилась в 1,7 раза. Таблица 2.7 Состав средств на вновь принятых вкладах (депозитах) физических лиц по срокам привлечения

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||