|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Учет, аудит и оценка основных средств (на примере ПК "Экожан")-определить ключевые по значимости области проверки; -составить детальную программу по проверке доходов и расходов, которая будет служить инструкцией для аудитора, а также средством внутреннего контроля за надлежащим выполнением работы. Общий план аудиторской проверки на предприятии ПК «Экожан» представлен в Приложении С. Оценка аудиторского риска – риска необнаружения, который аудитор готов взять на себя в той степени, в какой он рискует не обнаружить существенных ошибок при помощи аудиторских процедур, предполагая, что в системе внутрихозяйственного контроля их не смогли обнаружить и исправить. Риск необнаружения определяет количество свидетельств, которые аудитор планирует собрать. Риск необнаружения исчисляется по трем остальным рискам, входящим в модель аудиторского риска: - приемлемый аудиторский риск; - внутрихозяйственный риск; - риск контроля. Приемлемый аудиторской риск определяется в результате оценки существенности неточностей в финансовой отчетности. Неточность в финансовой отчетности может считаться существенной, если наличие информации об этой неточности повлияет на принятие решений пользователей данной отчетности. Различают три уровня существенности для выбора типа заключения. Суммы являются не существенными. Когда в финансовой отчетности есть неточность несоответствие отчетности требованиям общепринятых бухгалтерских принципов, но эта неточность вряд ли повлияет на принятие решения пользователей финансовой отчетности, то эта неточность считается несущественной. Тогда представляется заключение без оговорок. Суммы являются существенными, но не показывают общего влияния на финансовую отчетность в целом. Этот уровень имеет место тогда, когда наличие неточности в финансовой отчетности окажет воздействие на пользователей, хотя в целом финансовая отчетность объективно отражает состояние дел предприятия. В этом случае аудитор приходит к мнению, что неточность является существенной, но не оказывает на финансовую отчетность в целом, уместно представить заключение с оговорками. Суммы не только существенны, но и часто встречаются, что под вопрос ставится объективность финансовой отчетности в целом. Эта степень существенности имеет место, когда пользователи неминуемо принесут неверное решение, если будут полагаться на эту финансовую отчетность в целом. При установлении и принятии ориентированных критериев существенности каждый раз аудитору необходимо опираться на свое собственное мнение, выбирая его, аудитор руководствуется тем, что суммарная общая погрешность в финансовой отчетности, превышающая 10% будет считаться существенной. При оценке существенности в диапазоне от 5% до 10% необходимо более тщательно исследовать все факторы. В ПК «Экожан» в результате исследования финансовой отчетности приемлемый аудиторский риск установлен в размере 5%. Внутрихозяйственный риск. Оценивая внутрихозяйственный риск, берут во внимание ряд важных факторов: - характер деятельности предприятия, который влияет на внутрихозяйственный риск в отношении определенности счетов; - честность администрации, когда во главе администрации стоит лицо, которое характеризуется как честнейшее и отсюда вероятность наличия существенных погрешностей в финансовой отчетности не велика; - мотивы поведения клиента. Во многих ситуациях хозяйственной деятельности, администрация может допустить некоторые изменения финансовой отчетности; - профессионализм. Сальдо многих бухгалтерских счетов требуют предположительных исчислений и высокопрофессионального суждения администрации. В результате оценки перечисленных выше факторов внутрихозяйственного риска, уровень внутрихозяйственного риска ПК «Экожан» установлен на уровне 50%. Оценка риска контроля. Прежде чем приступить к планированию аудита, аудитор оценивает состояние системы внутреннего контроля, так как эффективная работа этой системы существенно сокращает масштаб внешнего аудита, соответственно - меньше процедур и затрат времени. Стандарт аудита «Оценки рисков и внутренний контроль» требует от аудитора получения и документального оформления оценки системы бухгалтерского учета и внутреннего контроля для определения аудиторского подхода. При проверке внутреннего контроля аудитор проверяет следующее: а) соблюдались ли специфические процедуры контроля при создании системы внутреннего контроля посредством бухгалтерской службы предприятия; б) прежде всего, установлена ли система выдачи разрешений руководством на те или иные хозяйственные операции и виды деятельности. В этих целях определена ли соподчиненность должностных лиц, с правом подписи финансовых документов исходя из сущности операции, размера денежных сумм. Закреплено ли такое право работника в должностных инструкциях или в приказе о приеме на работу; в) разработана ли в бухгалтерии схема документооборота с указанием последовательности выписки документов, санкционирования операции подписями должностные лиц, завершая процедурами сдачи их в архив; г) определены ли бухгалтерией формы бланков документов или выбраны из имеющихся на данный момент образцов. При этом необходимо проверить протестированы ли бухгалтерской службой реквизиты документов, насколько они раскрывают существа описываемой в них операции, учтены ли при этом требования бухгалтерского, статистического и оперативного (налогового) видов учета; д) надежна ли система регистрации и сквозной нумерации документов. Обеспечивает ли эта мера ломоту регистрации всех операции предприятия и сохранность информации на бумажном носителе; е) какова система обеспечения сохранности электронной версии бухгалтерии, своевременно ли оформляются документы и регистры учета на бумажном носителе и закреплены ли они в переплет; ж) производятся ли сверки учетных данных с фактическими, кем и как часто меняются исполнители этих работ, не имеет ли место "фактор срастания"; з) распределены ли обязанности между работниками бухгалтерии таким образом, что намеренные и случайные ошибки, допущенные одним, выявляются другим бухгалтером. Предусмотрены ли условия, исключающие возможность и необходимость сговора между должностными лицами. В частности, произведено ли разделение обязанностей между лицами: - санкционирующими и осуществляющими операции; - обеспечивающими физическое хранение и контроль за их использованием; - отражающими операции в учете. и) оформлены ли договоры о материальной ответственности с лицами, имеющими доступ к активам предприятия. Не имеют ли работники какие-либо юридические ограничения для работы с ценностями; ж) соблюдается ли последовательность обработки информации в бухгалтерском учете: от первичных документов до финансовой отчетности. Хозяйственные операции предприятия всех видов подвергаются тестированию по основным направлениям внутреннего контроля с позиции реальности, полноты, разрешения, точности, классификации, учета, периодизации (Таблица 3.1). Таблица 3.1 -Контроль хозяйственных операций

Рассмотрим процедуры тестирования контрольных моментов на ПК «Экожан». Для подтверждения эффективности функционирования контрольных мероприятий и процедур были использованы четыре типа процедур: - опрос компетентных работников предприятия; - проверка документов записей и сообщений; - наблюдение; - повторное выполнение. В результате оценки уровня риска контроля в области учета доходов и расходов на предприятии ПК «Экожан» было выявлено: В результате был сделан вывод, о том, что риск контроля на предприятии ПК «Экожан» составляет 30%. Как уже было отмечено выше, риск необнаружения исчисляется по трем остальным рискам, входящим в модель аудиторского риска. Формула исчисления риска необнаружения выглядит следующим образом: PН = ПАР / (ВХР× РК), (1) где: РН риск не обнаружения ПАР приемлемый аудиторский риск ВХР внутрихозяйственный риск РК – риск контроля. Для аудита поступления основных средств риск необнаружения составил: PН = 5% / (50% × 30%)= 3% Следующим шагом аудитора на этапе планирования было определение ключевых по значимости областей проверки и составление аудиторской программы по проверке учета движения основных средств на предприятии ПК «Экожан». Также в программе аудита указываются следующие основные положения: - цель аудита; - основные участки работы предприятия и объекты учета, подлежащие проверке. - характер проверки (сплошная, выборочная, визуальная и т.д.); - предполагаемая продолжительность проверки. 3.2 Операционный аудит наличия, движения и эффективности использования основных средств предприятияОдним из важнейших факторов увеличения объема производства продукции на предприятии является его обеспеченность основными средствами в необходимом количестве и ассортименте и эффективное их использование. Проведем анализ наличия и структуры основных средств на предприятии ПК «Экожан» на конец периода с 2006 – 2007 годы. Данные анализа поместим в таблице 3.2. Таблица 3.2 - Анализ структуры основных средств ПК «Экожан» по состоянию на конец года

Согласно данным таблицы 3.2 сумма основных средств в 2007 году выросла на 47781 тыс.тенге, то есть в 2,5 раза, в том числе машины и оборудование, передаточные устройства – 9 %, вычислительная техника – 2,3 %. В 2007 году предприятие приобрело транспортные средства на 8020,6 тыс.тенге, что составило 11,9 %. Удельный вес зданий и сооружений уменьшился и составил – 5%. Данные о темпах прироста различных видов основных средств свидетельствует о техническом перевооружении производства. Анализ состояния фондов проводится на основе таких показателей, как коэффициенты поступления, ввода основных средств, обновления, выбытия. Для характеристики технического состояния основных фондов рассчитываются коэффициенты годности, износа (Таблица 3.3). Таблица 3.3 - Основные средства ПК «Экожан» за 2006-2007 года

В 2007 году уменьшился уровень коэффициента годности на 6%. В таблице 3.4 отобразим сумму поступивших и выбывших основных средств. Таблица 3.4 - Изменение основных средств ПК «Экожан» в 2007 г.

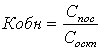

Коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года рассчитывается по формуле:

Коэффициент выбытия (Кв), характеризующий долю выбывших основных средств в общей их стоимости на начало периода рассчитывается по формуле:

Основные средства по первоначальной стоимости увеличились на 34156 тыс.тг. В 2007 году было введено основных фондов на сумму 48554,5 тыс.тг. Списано основных фондов на сумму 6452,9 тыс.тг. Кобновления =

Квыбытия = Коэффициент выбытия основных средств составил 10,6%. Коэффициент обновления основных средств составил 79,9%. Результаты расчета показывают, что за 2007 год техническое состояние основных средств улучшилось за счет более интенсивного их обновления. Для обобщающей характеристики эффективности и интенсивности использования основных средств используются показатели: фондорентабельности, фондоотдачи основных средств, фондоемкости, фондовооруженности. Эффективность использования основных средств оценивается такими обобщающими показателями, как фондоотдача, фондоемкость, фондорентабельность и фондовооруженность. Фондоотдача характеризует выход продукции на 1 тенге основных средств и рассчитывается по формуле:

где Fo - фондоотдача, тг.; D - доход от реализации продукции, тыс. тг.; S - среднегодовая стоимость промышленно-производственных основных средств, тыс.тг. Фондоемкость показывает (Fe), сколько основных средств используется для производства 1 тенге продукции и определяется по формуле, обратной формуле (4):

Фондовооруженность характеризует вооруженность персонала предприятия основным фондами и рассчитывается по формуле (6):

где Fv фондовооруженность; P численность персонала предприятия. Фондорентабельность определяется отношением прибыли к среднегодовой стоимости основных средств и рассчитывается по формуле:

где BD балансовый доход (прибыль) предприятия. Рассчитаем показатели фондоотдачи, фондоемкости, фондовооруженноти, фондорентабельности. 2006 год Среднегодовая стоимость ОС составит (1733,4+19387,2):2= 10560,3 тыс.тенге. А выручка от реализации в 2006 г. составила 182414,9 тыс. тенге. Таким образом, фондоотдача = 182414,9: 10560,3=17,27 тенге. Это значит, что на 1 тенге основных производственных фондов приходится 17,27 тенге продукции. Фондоемкость

= Т.е. на производство каждого 1 тенге выпущенной продукции было затрачено 0,06 тенге основных средств. Так как

численность работников в среднем за 2006 год составила 50 человек, то

фондовооруженность = То есть на одного работника приходится 301700 тенге основных средств. Фондорентабельность определяется отношением прибыли к среднегодовой стоимости основных средств. Доход составил 5447,8 тыс.тг. Фондорентабельность

= То есть 1 тенге основных производственных фондов дает 0,51 тенге. 2007 год Среднегодовая стоимость основных средств (19387,2+67168,5)/2= 43277,9 тыс. тг. Фондоотдача = 315660,6/((19387,3+67168,6)/2)=7,29 тенге. Это значит, что на 1 тенге основных производственных фондов приходится 7,29 тенге продукции. Фондоемкость = 1:7,29 = 0,14 тенге. Т.е. на производство каждого 1 тенге выпущенной продукции было затрачено 0,14 тенге основных средств. Фондовооруженность = ((19387,2+67168,5)/2):39 =1109 тыс. тенге. То есть на одного работника приходится 1109 тыс. тенге основных средств. Фондорентабельность = 6 568 767 /43277925 =0,15. То есть 1 тенге основных производственных фондов дает 0,15 тенге. Результаты анализа основных фондов предприятия обобщены в сводной таблице 3.5. Таблица 3.5 - Эффективность использования основных средств ПК «Экожан» за 2006-2007 года

Из таблицы 3.5 видно, что если в 2006 году на 1 тенге основных производственных фондов приходится 17,27 тенге продукции, то в 2007 – 7,29 тенге продукции. Следовательно, динамика показателя фондоотдачи отрицательная. Наоборот, показатель фондоемкости увеличивается, на производство каждого 1 тенге выпущенной продукции в 2006 году было затрачено 0,06 тенге основных средств, а в 2007 году 0,14 тенге основных средств. Фондовооруженность персонала предприятия увеличивается, а фондорентабельность снизилась. Такие изменения в эффективности использования основных фондов предприятия произошли вследствие увеличения среднегодовой стоимости основных средств в 2007 году. Улучшение использования действующих основных фондов и производственных мощностей промышленных предприятий, в том числе вновь введенных в эксплуатацию, может быть достигнуто благодаря следующим факторам: 1) повышению интенсивности использования производственных мощностей и основных фондов; 2) повышению экстенсивности их нагрузки. Более интенсивное использование производственных мощностей и основных фондов достигается, прежде всего, за счет технического совершенствования последних. 3.3 Проверка тождественности данных первичного, бухгалтерского учета и финансовой отчетности В программе аудиторской проверки указано последовательное осуществление необходимых аудиторских процедур и их исполнителей. Таким образом, первоначальным этапом аудиторской проверки поступления основных средств на предприятии ПК «Экожан» явилось общее ознакомление с деятельностью предприятия, а также планирование аудиторской проверки и составление детальной программы аудита. На последующих этапах будет осуществлена детализация аудита путем составления конкретных проверочных процедур. Для достижения цели аудита составляется программа аудиторской проверки по разделу основных средств (Приложение Т) Учитывая содержание процедур аудита основных средств, необходимо изучить: а) приняты ли меры по обеспечению сохранности основных средств, назначены ли приказом руководителя предприятия материально-ответственные лица (МОЛ), заключены ли с ними письменные договора о полной индивидуальной материальной ответственности; б) созданы ли условия для МОЛ, для обеспечения сохранности основных средств, имеются ли закрываемые складские помещения, оборудованы ли они охранной сигнализацией; в) организован ли порядок вывоза товарно-материальных ценностей с территории предприятия, назначена ли приказом руководителя постоянно действующая комиссия для проверки сохранности основных средств; г) проводились ли инвентаризации и выборочные проверки сохранности основных средств, оформлены ли их результаты, какие меры приняты к виновным в случае их недостачи. Составным элементом программы аудита наличия, сохранности и использования основных средств на предприятии ПК «Экожан» являлась проверка: - соответствия статей баланса, характеризующих наличие основных средств данным Главной книги; - наличия и сохранности основных средств; - правильности отнесения имущества к основным средствам, их группировки по классификации, принадлежности и участия в производственном процессе; - точности оценки, оформления и отражения в учете операций по поступлению и выбытию основных средств; - целесообразности начисления и отражения в учете износа и ремонта основных средств. «Амортизация» («погашение») - объективный процесс перенесения стоимости основных средств на использование специальных денег - амортизационных отчислений, включаемых в издержки производства или обращения для простого или расширенного воспроизводства основных фондов (основного капитала); - регулярности отражения данных о наличии и движение основных средств в регистрах бухгалтерского учета и отчетности; - оптимальности и эффективности использования основных средств и т.д. При проверке движения основных средств было обращено внимание на: - правильность отнесения видов имущества к основным средствам и их классификация по принадлежности (собственные и арендованные), по характеру участия в производственном процессе (действующие и бездействующие), по назначению производственные и непроизводственные), по роли в производстве (активные и пассивные) и т.д.; - перечень с указанием первоначальной стоимости, износе, цен соглашения или покупки (за иностранную валюту, по перерасчетному курсу в момент приобретения в национальную валюту); - объекты капитального строительства, находящиеся во временной эксплуатации, которые не включаются в состав основных средств предприятия, а учитываются как незавершенное строительство на группе счетов 2930 «Незавершенное строительство»; - установление рыночной стоимости, которая, как правило, не должна быть ниже балансовой; - то что, при безвозмездной передаче основных средств ни подлежат обложению НДС, за исключением их безвозмездной передачи приобретенных с этим налогом для непроизводственной сферы (Плательщиком НДС является передающая сторона и т.д.) Аудитор изучил правильность отражения в учете и отчетности операций, связанных с приобретением и безвозмездным получением основных средств с учетом уплачиваемого поставщиком (подрядчиком) НДС. По этим объектам, согласно данным актам приема-передачи основных средств, в журнале-ордере 12 и 10 проверялась достоверность и обоснованность показателей, отраженных на счетах подраздела «Основные средства», в частности: При безвозмездном получении объектов основных средств: а) по остаточной стоимости – - дебет - 2410 «Основные средства» - 300 тыс. тенге - кредит - 6160 «Прочие доходы от финансирования» - 300 тыс.тенге; б) на сумму накопленного износа: - дебет группы 2410 «Основные средства» - 10 тыс. тенге - кредит группы счетов 2420 «Амортизация и обесценение основных средств» - 10 тыс. тенге; в) учтен НДС, согласно налоговому счету-фактуре – - дебет счета 1420 « Налог на добавленную стоимость» - 45 тыс. тенге - кредит группы счетов 6160 «Прочие доходы от финансирования» - 45 тыс.тенге; По учтенным на группе счетов 2410 основным средствам ежемесячно начисляется амортизация. Проверялась правильность корреспонденции счетов: - дебет счетов 2410 «Основные средства» - 67168,5 тыс. тенге - кредит группы счетов 2420 «Амортизация и обесценение основных средств - 6 452,9 тыс.тенге. Изучается порядок начислена износа в течение нормированного амортизационного периода, выясняется соблюдение единых норм амортизации (износ, особенно по объектам, где применяется методика ускоренной амортизации активной части основных средств (сверяется учетной политикой). На величину дохода (убытка) от обычной деятельности налогообложения непосредственное воздействие оказывают финансовые результаты от выбытия (продажи, безвозмездной передачи) основных средств, поэтому аудиторами изучается Кредит счета 6210 «Доходы от выбытия активов» и правильность их корреспонденции с Дебетом группы счетов 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков», 1280 «Прочая краткосрочная дебиторская задолженность», 1030 «Денежные средства на текущих банковских счетах», 1010 «Денежные средства в кассе». Особое внимание обращалось на возможные источники возмещения убытков в результате передачи основных средств, правомерность их списания на счета разделов «Доходы» и «Расходы». Аудитору изучил правильность образования учета ремонтного фонда. Затраты по текущему ремонту основных средств в бухгалтерском учете полностью относятся на расходы периода в налоговом учете - на вычеты. Затраты на капитальный ремонт увеличивают первоначальную стоимость объектов в бухгалтерском учете и стоимостном балансе соответствующей группы основных средств в налоговом счете только тогда когда они улучшают состояние актива, повышается его производительность сверх первоначально рассчитанных. Аудитор должен проверить правильность отражения операций по ремонту. Информационная база, используемая аудитором при проверке основных средств, включает: - основные нормативные документы, регулирующие вопросы организации бухгалтерского учета и налогообложения операций с основными средствами; - приказ об учетной политике организации; - приказ об учетной политике для целей налогообложения; - первичные документы по отражению операций по капитальным вложениям и по основным средствам; - регистры синтетического и аналитического учета капитальных вложений и движения основных средств, используемые в организации; - бухгалтерскую отчетность. К основным нормативным документам относят: - Законом Республики Казахстан "Об аудиторской деятельности в Республике Казахстан" от 20 ноября 1998 г.;[15] - Закон Республики Казахстан от 28.02.07 «О бухгалтерском учете и финансовой отчетности» №234-III. (с изменениями и дополнениями по состоянию на 28.02.2007 г. № 235-III).;[16] - Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 12 июня 2001 г., №209-11 (с изменениями и дополнениями от 01.01.2006г.).[17] - Стандартами аудиторской деятельности №7 от 30.12.99 г.; - Приказ об учетной политике организации. Начиная проверку, аудитору необходимо ознакомиться с вопросами методологии бухгалтерского учета основных средств. В частности, необходимо установить: - перечень счетов и субсчетов по рабочему плану счетов, используемых для отражения операций по учету основных средств; - порядок признания арендных платежей в качестве доходов. По приказу об учетной политике для целей налогообложения аудитор знакомится с вопросами налогового учета: утвержденными формами аналитических регистров налогового учета по учету операций с основными средствами. Регистры синтетического и аналитического учета основных средств. Виды и формы учетных регистров, используемые для отражения хозяйственных операций по учету основных средств и привлекаемых аудитором для проведения проверки, зависят от применяемых форм счетоводства. К ним относятся регистры синтетического учета по группам счетов 2410 «Основные средства», 2420 «Амортизация и обесценение основных средств», оборотные ведомости по счетам синтетического и аналитического учета, сальдовые ведомости. Первичные документы по учету капитальных вложений и основных средств. Операции по учету движения основных средств и капитальных вложений оформляются, как правило, типовыми унифицированными формами первичной документации, а в отдельных случаях первичными документами, разработанными организацией и утвержденными приказом по учетной политике. К ним относят: - ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»; - ОС- 1а «Акт о приеме-передаче здания (сооружения)»; - ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)»; - ОС-2 «Накладная на внутреннее перемещение объектов основных средств»; - ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств»; - ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»; - ОС-4а «Акт о списании автотранспортных средств»; - ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)»; - ОС-6 «Инвентарная карточка учета объекта основных средств»; - ОС-6а «Инвентарная карточка группового учета объектов основных средств»; - ОС-6б «Инвентарная книга учета объектов основных средств»; Финансовая отчетность Финансовая отчетность, используемая аудитором, включает: бухгалтерский баланс (ф. № 1), приложение к бухгалтерскому балансу (ф. № 5) и пояснительную записку. В «Бухгалтерском балансе» (ф. № I) основные средства, принадлежащие организации на праве собственности оперативного управления и хозяйственного ведения, представлены в разделе 2 «Долгосрочные активы» по статье «Основные средства». Основные средства показываются в балансе в оценке НЕТТО - по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком погашение стоимости не производится). Незавершенные капитальные вложения отражаются в балансе по статье 2930 «Незавершенное строительство» по фактическим затратам для застройщика (инвестора). В «Приложении к бухгалтерскому балансу» (ф. № 5) раскрываются данные о: - наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств; основные средства показываются по первоначальной (восстановительной) стоимости; - наличии на начало и конец отчетного периода основных средств, переданных в аренду, как в целом, так и по отдельным видам (здания, сооружения); - наличии на начало и конец отчетного периода основных средств, переведенных на консервацию; - наличии на начало и конец отчетного периода объектов основных средств, полученных в аренду в целом и по отдельным видам: - стоимости объектов недвижимости на начало и конец года, которые приняты в эксплуатацию и находящиеся в процессе государственной регистрации; - изменении стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации. В пояснительной записке, исходя из стандартов по бухгалтерскому учету «Недвижимость, здания и оборудование» (МСБУ 16), раскрывается информация о: - принятых организацией сроках полезного использования объектов основных средств (по основным группам): - объектах основных средств, стоимость которых не погашается: - способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами. 3.4 Оформление результатов аудиторской проверки движения основных средствВ ходе аудита все действия аудиторов направлены на достижение главной цели аудиторской проверки формирование объективного мнения о достоверности бухгалтерской отчетности предприятия. Это мнение и составляет содержание аудиторского заключения. Аудиторское заключение это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Заключение аудиторской фирмы (аудитора) по результатам проверки, проведенной по решению органов дознания, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством Республики Казахстан.[18] Аудиторское заключение составляется в соответствии с требованиями стандарта аудита №5 «Аудиторское заключение по финансовой отчетности». Аудиторское заключение включает все основные элементы, которые должны в него входить, согласно стандарту аудита 5. Аудиторское заключение содержит три части: вводную аналитическую и итоговую. Вводная часть включает все необходимые сведения об аудиторской фирме или аудиторе, работающем самостоятельно. Аналитическая часть представляет собой отчет аудиторской фирмы предприятию об общих результатах проверки состояния внутреннего контроля, бухгалтерского учета и финансовой отчетности предприятия субъекта, а также соблюдения предприятием законодательства при совершении финансово-хозяйственных операций. Итоговая часть аудиторского заключения представляет собой мнение аудитора о достоверности финансовой отчетности предприятия. Аудитором была проведена проверка учета поступления основных средств на предприятии ПК «Экожан». Так, в ходе проведения аудита движения основных средств в части соблюдения учетной политики было установлено следующее: - первоначальная стоимость основных средств формируется правильно; - износ, начисляемый на основные средства, начисляется верно. В качестве метода начисления износа выбран равномерный метод списания; - соблюдение действующего законодательства о налогах. При проверке правильности отражения первоначальной стоимости основных средств были проверены учетных регистров формы №ОС –1, ОС-1а, ОС-1б и приложенные документы, устанавливается источник поступления основных средств и порядок отражения указанных операций на счетах бухгалтерского учета. Также в ходе проверки установлена правильность отражения НДС на счетах бухгалтерского учета и возможности его вычета или включения в первоначальную стоимость объекта. Аудитор должен учитывать, что НДС включается в первоначальную стоимость при приобретении объектов основных средств. При проверке правильности отражения налога на добавленную стоимость установлено соответствие записям. При проверке поступления основных средств особое внимание обращалось на операции приобретения организацией основных средств у физических лиц. Такие операции оформляются договором купли-продажи, составленным в письменной форме, с указанием паспортных данных продавца. Порядок удержания налога на доходы физического лица зависит от того, является ли физическое лицо резидентом, или нерезидентом. Аудитор проверил: отражение затрат по объектам основных средств, приобретенным за плату, при возведении (сооружении), изготовлении на счете 2410 «Основные средства», на котором формируется первоначальная (инвентарная) стоимость объекта. При этом проверялся состав расходов, включаемых в инвентарную стоимость основных средств, их связь с созданием данного объекта. В результате проведенного аудита на предприятии ПК «Экожан» независимым аудитором в качестве заключения был предоставлен отчет, в котором отражено следующее: 1) в учредительных документах ПК «Экожан» строго оговорен размер уставного капитала, внесенного учредителями в качестве взносов в виде основных средств. Изменений в размерах уставного капитала не установлено; 2) первоначальное сальдо по счетам разделов, отраженных в Главной книге, соответствует данным финансовой отчетности; 3) документальное оформление первичных документов по счетам доходов и расходов соответствуют стандартам бухгалтерского учета; 4) бухгалтерский учет ведется в соответствии с Типовым планом счетов бухгалтерского учета и стандартами бухгалтерского учета; 5) производится ежемесячная проверка счетов основных средств и амортизации и обесценении основных средств; 6) в ходе проверки установлено – на предприятии ПК «Экожан» отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер. Заключение В условиях рыночной экономики значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей. Бухгалтерский учет на предприятии регулируется Закон РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года 234-III, национальными стандартами бухгалтерского учета и другими нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия. В связи с расширением прав предприятий в области постановки и ведения бухгалтерского учета перед бухгалтерскими службами возникает проблема оптимальной организации учета различных объектов: основных средств, процессов производства и реализации, расчетов, капитальных и финансовых вложений и др. В настоящее время все производственные предприятия, а особенно крупные и средние занимают особое место в развитии экономики Казахстана – поскольку осуществляют свою деятельность практически во всех отраслях. На их балансе находится основной объем основных средств, составляющий важнейшую часть национального богатства страны. Данная дипломная работа рассматривает широкий круг вопросов, связанных с учетом движения основных средств. В результате проделанной работы можно сделать следующие выводы: - основные средства представляют собой материальные активы, действующие в течение длительного периода времени (более одного года) в качестве средств труда, как в сфере материального производства, так и в непроизводственной сфере. - для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является типовая классификация, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств; - независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер; - основные средства могут оцениваться как в натуральных, так и в стоимостных показателях. Последние являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость; - синтетический учет основных средств осуществляется для предприятий, по Типовому плану счетов – на группе счетов 2410 «Основные средства». |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

. (2)

. (2) .

(3)

.

(3)