|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Учет, аудит и оценка основных средств (на примере ПК "Экожан")- главными вопросами в учете основных средств, как отмечено в МСБУ 16 «Недвижимость, здания и оборудование», является определение: момента признания, первоначальной стоимости, срока полезной службы, порядка начисления амортизации и отражения результатов от их выбытия. На рассматриваемом предприятии ПК «Экожан» бухгалтерский учет ведется в соответствии с МСБУ 16 «Недвижимость, здания и оборудование». Основные средства данного предприятия имеют правильную классификацию, своевременно, качественно и достоверно происходит учет поступления, перемещения и выбытия основных средств. Бухгалтерами правильно заполняются первичные документы по учету основных средств. В установленные сроки проводится переоценка и инвентаризация основных средств. Заключены договоры о полной материальной ответственности с лицами, ответственными за сохранность вверенных им основных средств предприятия. При проведении инвентаризации создается комиссия, с материально-ответственных лиц берутся расписки, правильно составляются инвентаризационные описи и сличительные ведомости. Правильно ведется на предприятии и синтетический учет основных средств. Для учета основных средств применяются группа счетов 2410 «Основные средства». Аудит основных средств позволяет не только сделать выводы о достоверности отчетности, отражающей состояние основных средств, что в первую очередь важно для третьих лиц, но также аудит полезен для внутренних пользователей информации для предприятия управленческих решений. Аудит основных средств должен решать следующие вопросы: а) Эффективность и надежность системы внутреннего контроля по учету основных средств; б) Ведение всех необходимых бухгалтерских регистров, позволяющих сделать вывод о состоянии и движении основных средств. в) Оптимизация и автоматизация операций по учёту основных средств; В настоящей работе были рассмотрены основные правила и особенности аудита операций по движению основных средств и расчета налоговых последствий соответствующих операций. Были изучены практические материалы ПК «Экожан» для проведения аудиторской проверки основных средств. В процессе аудита было выявлено, что сальдо по счетам 2410 и 2420 Типового плана счетов, отраженных в Главной книге, соответствует данным финансовой отчетности, документальное оформление первичных документов по счетам основных средств соответствуют стандартам бухгалтерского учета, производится ежемесячная проверка счетов основных средств. Из негативных моментов отмечено, что на предприятии ПК «Экожан» отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер. Список использованных источников 1. Послание Президента РК Н.А. Назарбаева народу Казахстана «Рост благосостояния граждан Казахстана - главная цель государственной политики» от 6 февраля 2008г. 2. Гражданский Кодекс Республики Казахстан (Особенная часть). Комментарий (постатейный). – 2-е изд., испр. и доп. / Под ред. М.К.Сулейменова, Ю.Г.Басина. – Алматы: Жеті жарғы, 2003. – 634с. 3. Приказ Министра финансов РК от 21.06.2007 г. №217 «Об утверждении Национального стандарта финансовой отчетности №2» 4. Уставный и собственный капитал. Долгосрочные активы. Документооборот и учетные регистры. Под ред. Сайдалиной С.Б. – Алматы: Издательский дом «БИКО», 2005. – 248 с. 5. Методические рекомендации по применению международного стандарта бухгалтерского учета (IAS) 16 "Недвижимость, здания и оборудование" 6. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО «Издательство LEM». – Алматы, 2007 . ч.1 – 420 с. 7. Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии. Алматы, Центраудит-Казахстан, 2002 г. 728 с. 8. Нурсеитов Э.О. Бухгалтерский учет в организациях. – Алматы, 2006. – 472с. 9. О земле. Закон Республики Казахстан от 24.01.2001г. за №152-II // Ведомости Парламента Республики Казахстан, 2001 - №4 10. Методические рекомендации по применению международного стандарта бухгалтерского учета № 36 «Обесценение активов». 2005. 11. Попова Л.А. Бухгалтерский учет: Финансовый аспект - Учебное пособие. Караганда, 2003 – 257с. 12. Приказ Министра финансов РК от 23.05.2007 г. №185 «Об утверждении Типового плана счетов бухгалтерского учета» 13. Березюк В.И. Аудит. Учебно-методический комплекс для дистанционного обучения. Караганда. 2006. 214с. 14. Торшаева Ш.М. Основы аудита. Караганда.: 1999 г. – 60с. 15. Законом Республики Казахстан "Об аудиторской деятельности в Республике Казахстан" от 20 ноября 1998 г. 16. Закон Республики Казахстан от 28.02.07 «О бухгалтерском учете и финансовой отчетности» №234-III. (с изменениями и дополнениями по состоянию на 28.02.2007 г. № 235-III). 17. О налогах и других обязательных платежах в бюджет (Налоговый кодекс). Кодекс Республики Казахстан от 12 июня 2001 г., №209-11 (с изменениями и дополнениями от 01.01.2007г.). - Алматы: Каржы-Каражат, 2006 г. 18. Соколов Я.В. Практический аудит - Москва: «Юрист», 2004 – 812 с. 19. Приказ Министра финансов РК от 22.06.2007 г. №221 «Об утверждении Правил ведения бухгалтерского учета» 20. Владимирова Т.В. и др. Теория бухгалтерского учёта: - Москва: Издательство «Экзамен», 2005. – 320 с. 21. Кочинев Ю.Ю. Аудит. Санкт-Петербург: «Питер», 2005. – 400 с. 22. Налетова И.А., Слободчикова Т.Е. Аудит. – Москва: «Форум»; «Инфра-М», 2005. – 176 с. 23. Пупко Г.М. Аудит и ревизия. – Минск.: «Книжный Дом»; «Мисанта», 2005 – 512 с. 24. Сейдахметова Ф.С. Современный бухгалтерский учет. – Алматы: ТОО «Издательство LEM», 2005.-548с. 25. Толпаков Ж.С. Бухгалтерский учет основных средств. Караганда, - 2000 26. Тумасян Р.З. Бухгалтерский учёт. – Москва: «Омега-Л», 2006. – 794 с. 27. Уставный и собственный капитал. Долгосрочные активы. Документооборот и учетные регистры. Под редакцией Сайдалиной С.Б.- Алматы: Издательский дом «БИКО», 2005.-248 с. 28. Полтушев Д., Мамонтова О. Инвентаризация активов: подтверждение достоверности данных учета// Бюллетень бухгалтера, № 50, дек.2004г.,с.8-12. 29. Гумилева Е.Н. Основные средства: приобретение и списание в конце года // Бюллетень бухгалтера, № 52, декабрь 2003г., с.18-20. 30. Жандосова И.А. Учет основных средств// Бухучет на практике, № 1, январь 2004 г.,с.3-60. 31. Михалева Е.В., Хорина Л.И. Выбытие основных средств// Бюллетень бухгалтера, № 25, июнь, 2002г., с.7-9. 32. Питаева Ж. Разработка амортизационной политики в соответствии со стратегией развития предприятия// Бюллетень бухгалтера, № 35, август 2004 г., с.14-17. 33. Полтушев Д., Мамонтова О. Инвентаризация активов: подтверждение достоверности данных учета// Бюллетень бухгалтера, № 50, дек.2004г.,с.8-12. 34. Эльгер П.А. Проблемы оценки и переоценки основных средств при переходе к МСФО// Вопросы учета и налогообложения. – 2006, №5. –с.9-12 Приложение А – Акт приемки-перемещения основных средств ПК «Экожан» Утверждаю Руководитель предприятияАбылкаиров М.Т. приемки-перемещения основных средств (сокращенный)

На основании приказа учредителя ПК «Экожан» Абылкаирова М.Т. о внесении производственного сооружения и здания склада в уставный капитал ПК «Экожан» От 9 «07» 2003 №17 произведен осмотр производственного сооружения и здания склада, принимаемого в эксплуатацию от Абылкаирова М.Т. в качестве вклада в уставный капитал. Объект находится по адресу: г.Караганда, ул.Складская, 101

Краткая характеристика объекта: здания склада предназначено для хранения материалов, производственное сооружение представляет собой 1-но этажное здание, предназначенное для установки и работы производственно-технологического оборудования. Объект техническим условиям соответствует. Заключение комиссии: - Здания принять в эксплуатацию и поставить на баланс ПК «Экожан» Председатель комиссии: Директор ТОО «Агат» ___________Самойлюк В.Ф. Члены комиссии: Инженер ____________ Скоков П.А. Мастер по производству _____________Тимошенко А.П. Гл.бухгалтер ____________ Сирина А.М. М.П. Отметка в бухгалтерии об открытии карточки ОС 10.07.03г. Гл.бухгалтер Сирина А.М.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

№ доку- мента |

Дата составления |

Код структурной единицы предприятия |

Вид производства |

Цех (отдел) |

Участок (линия) | Бригада |

| 2 | 05.01.04 | 01 | основн. | 1 | 05 | 03 |

Машины и оборудование

наименование классификационной группы (вида)

| Инвентарная карточка или запись в инвентарной | Инвентарный номер | Полное наименование объекта | Признак собственности | Стоимость, тенге | Выбытие (перемещение) | ||||||

| документ | причина выбытия (перемещения) | ||||||||||

| номер | дата | дата | номер | наименование | код | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 194 | 21.04.04 | 04343 | Автомашина Оpel | собств. | 485200 | ||||||

| 195 | 20.11.05 | 04344 | Холодильник слоевой Г-45 | собств. | 374000 | ||||||

| 196 | 07.01.06 | 04345 | Принтер НР 1160 | собств. | 37150 | ||||||

Приложение В – Акт на списание основных средств

ПК «Экожан»

предприятие, организация

УТВЕРЖДАЮ

Руководитель предприятия

Абылкаиров М.Т.

АКТ

на списание основных средств

"16" февраля 2008 года

| Номер документа | Дата составления | Код вида операции |

| 75 | 16.02.2008г. | 38 |

| Цех | Дебет | Кредит | Сумма | Номер |

Норма амортизационных отчислений |

|||

| отдел, участок, линия | счет, субсчет | код аналитического учета | счет, субсчет | код аналитического учета | тенге | Инвен-тарный | завод-ской | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | 2424 | 2415 | 12300 | 0573 | 15 | |||

| 2 | 7411 | 2415 | 12700 | |||||

| 3 | 7411 | 3311 | 4038 | |||||

| 4 | 7211 | 3131 | 1905 | |||||

| 5 | итого | 30943 | ||||||

Комиссия назначена приказом_Директора ПК «Экожан»

распоряжением от "14"февраля 2008 года № 75 на основании представления главного инженера произвела осмотр матричного принтера_______

наименование объекта

и установила его подлежащим списанию на основании следующего:

1. Год изготовления - 1994.

2. Поступил на предприятие 15 апреля 2002г.

3. Техническое состояние и причины списания – моральный износ. К эксплуатации не пригоден.

4. Заключение комиссии – матричный принтер списать с баланса

| Оборудование |

Год выпуска (постройки) |

Дата ввода в эксплуатацию (месяц, год) |

|

| вид | код | ||

| 10 | 11 | 12 | 13 |

| произв. | 143 | 1994 | 15.04.1994 |

Приложение: перечень документов технический паспорт, инвентарная карточка, накладная № 147

Председатель комиссии главный инженер Эльгер К.П.

Члены комиссии: главный бухгалтер Турушева А.Р.

Инженер-системотехник Аксаков А.Г.

Приложение Г – Журнал хозяйственных операций за январь 2008 г.

Журнал хозяйственных операций (фрагмент) за январь 2008 года по предприятию ПК «Экожан»

| Дата | Содержание операции | Документ-основание | Дебет | Кредит | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 03.01 |

А) Принят в эксплуатацию компрессор Б) Учтен налог на добавленную стоимость |

Акт приемки-передачи основных средств №1 |

2413 1420 |

3310 3310 |

2368000 307840 |

| 04.01 |

А) Оприходован сейф Б) НДС |

Акт приемки-передачи (переме-щение) основных средств №2 |

2415 1420 |

3310 3310 |

420000 54600 |

| 05.01 |

А) Списан с баланса пришедший в негодность фрезерный станок по балансовой стоимости Б) Списан начисленный износ по станку В) оприходованы материалы от ликвидации станка |

Акт списания основных средств №1 от 05.01.01г. |

7412 2422 1315 |

2413 2413 6212 |

7167 119833 7167 |

| 07.01 |

А) Оприходован холодильник, приобретенный подотчетным лицом за наличный расчет Б) НДС |

Акт приемки-передачи основных средств №3 |

2415 1421 |

1251 1251 |

24000 3120 |

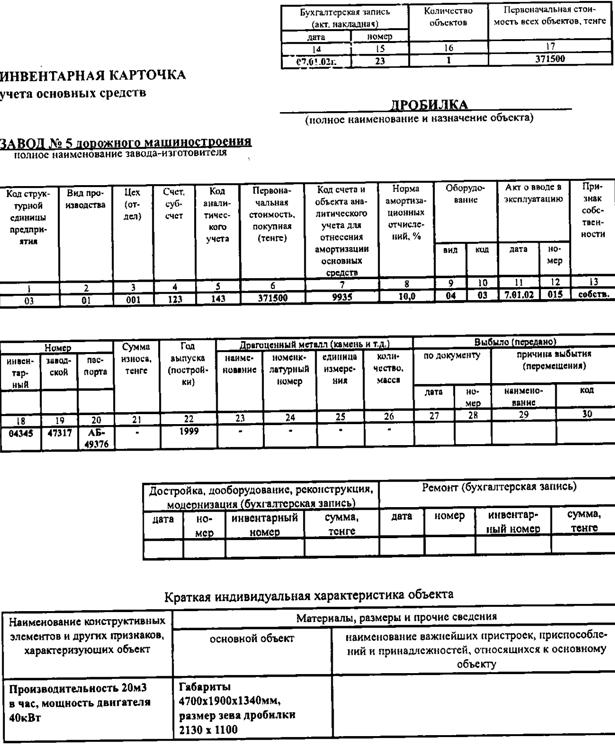

Приложение Д – Инвентарная карточка учета основных средств

|

|

|

|

|

|

Приложение Ж – Опись инвентарных карточек по учету основных средств

ПК «Экожан»

предприятие, организация

Опись инвентарных карточек по учету основных

средств за период с 1 января 2008 года по 01.03.2008г.

Машины и оборудование

наименование классификационной группы

| Номер | Наименование объекта | Признак собственности | Отметка о выбытии | |

| карточки | инвентарный | |||

| 1 | 2 | 3 | 4 | 5 |

| 196 | 04345 | Принтер НР 1160 | собственные | |

| 197 | 04346 | Холодильник слоевой Г-45 | собственные | |

Приложение И – Карточка учета движения основных средств

ПК " Экожан "

предприятие, организация

Карточка учета движения основных средств

| № документа | Дата составления | Кол структурной единицы предприятия | Вид производства | Участок (линия) | Бригада |

| 4 | 05.01.07 | 01 | 02 | 03 | 04 |

Машины и оборудование

наименование классификационной группы (вида)

| Отчетные периоды | Наличие основных средств на 1 -е число отчетного периода | Поступило | Выбыло | |||

| всего | в том числе введено в действие | всею | в том числе ликвидировано |

в том числе безвозмездно передано |

||

| Январь | 9406000 | 1200300 | 1200300 |

- |

- |

|

| Февраль | 10606300 |

- |

- |

|||

| Март | 10606300 | 200000 | 200000 | 50300 | 50300 |

- |

| Итого за I квартал | 1400300 | 1400300 | 50300 | 50300 | ||

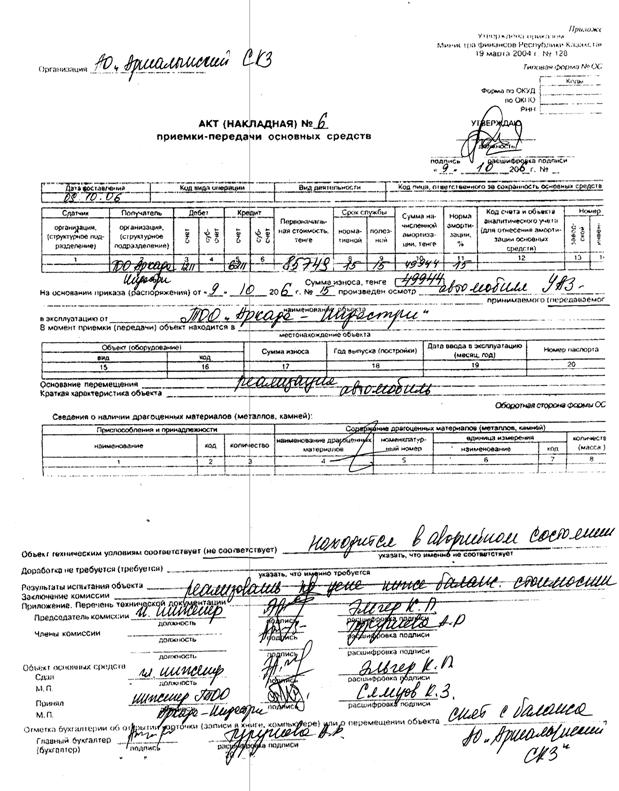

Приложение К Акт приемки-передачи основных средств

|

|

Приложение Л Счет-фактура

Счет – фактура № 9 от « 10 » 01 2008г.

Поставщик ПК «Экожан»

Свидетельство о регистрации плательщика НДС

РНН и адрес поставщика:

030620143833 Адрес: Караганда, ул. Коммунальная, 8 тел.: 433-818

ИИК поставщика № 017715813 в АО «Народный банк Казахстана» г. Караганда

БИК 191801625

Договор (контакта) на поставку товаров № Акт приемки-передачи № 6 от 9.01.08г.

Условия оплаты по договору (контакту) безналичный расчет

Пункт назначения поставляемых товаров (работ, услуг)

Поставка товаров осуществлена по доверенности №

Способ отправления

Товарно-транспортная накладная № ___________________

Покупатель ТОО Аркада-Индастри

РНН и адрес получателя 301910615606 г.Астана, Мухтумкули, 25

ИИК покупателя № 019120200 в АО «Народный банк Казахстана» г.Астана

БИК 191801625

|

№ п/п |

Наименование товаров (работ услуг) | Ед изм | Кол-во (объем) | Цена |

Стоимость товаров (работ, услуг) без НДС |

НДС | Всего стоимость реализа-ции | Акциз | ||

| Ставка | Сумма | Ставка | Сумма | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | Автомобиль, УАЗ | 19000 | 19000 | |||||||

Всего по счету |

19000 | 19000 | ||||||||

Приложение М Сличительная ведомость результатов инвентаризации основных средств

ПК «Экожан»

предприятие, организация

Цех, склад Цех № 1 Код 29

| Номер документа | Дата составления | Код вида операции | Код структурной единицы предприятия | Вид производства | Цех (склад) |

| 07 | 15.01.2008 | 28 | 1 | АУП | 1 |

РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

на "_16_" января 2008 г.

На основании приказа (распоряжения) от "15" января 2008г. № 147 проведена инвентаризация фактического наличия основных средств, находящихся на ответственном хранении менеджера по реализации Кулакова К.П.

должность фамилия, и., о.

Инвентаризация: начата "15" января 2008 г.

окончена "15" февраля 2008 г.

При инвентаризации установлено следующее:

|

№ п/п |

Наименование и краткая характеристика объекта | Год выпуска (постройки) | Номер | Результаты инвентаризации | |||||

| инвентарный | заводской | паспорт | излишек | недостача | |||||

| количество | стои-мость | количество | стои-мость | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Сотовый телефон марки Nokia | 2004 | 19004 | 36378 | - | 1 | 20800 | ||

| Итого | 1 | 20800 | |||||||

Приложение Н - Журнал хозяйственных операций (фрагмент по начислению амортизации) за январь 2008 года

Журнал хозяйственных операций (фрагмент по начислению амортизации) за январь 2008 года ПК «Экожан»

|

№ п/п |

Содержание хозяйственных операций | Сумма, тыс. тенге | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | Начислен износ основных средств используемых для общих и административных целей | 320 | 7211 | 2412 |

| 2 | Начислен износ основных средств, используемых в производственном процессе | 128 | 8415 | 2413 |

| 3 | Увеличение суммы накопительного износа основных средств за счет их индексации | 36 | 5321 | 2412 |

| 4 | Итого списание суммы накопительного износа по выбывшим основным средствам | 412 | 2424 | 2415 |

Приложение П - Ведомость начисления амортизации по фиксированным активам

ПК «Экожан»

предприятие, организация

Ведомость начисления амортизации по фиксированным активам

за период: Февраль 2008 г.

| Инвент. номер | Наименование | Балансо-вый счет | Дата ввода | Коэфаморт., % | На начало периода | Начислен ный износ | На конец периода | ||||||

| Первоначальная | Накопленный износ | Остаточная стоимость |

Первоначаль- ная |

Накоплен ный износ |

Остаточная стоимость | ||||||||

| МОЛ: Иванов Алексей Иванович | 5 688 985,62 | 1 776 007,77 | 3912977,85 | 36 358,80 | 5 688 985,62 | 1812366,57 | 3 876 619,05 | ||||||

| Счет: 2413 Машины и оборудование, | 501 558,00 | 230811,48 | 270 746,52 | 15621,40 | 501 558,00 | 236 432,88 | 265125,12 | ||||||

| Счет затрат: 8045 Износ основных средств | 501 558,00 | 230811,48 | 270 746,52 | 15621,40 | 501 558,00 | 236 432,88 | 265 125,12 | ||||||

| Группа ФА: Машины и оборудование | 486 558,00 | 228561,48 | 257 996,52 | 15571,40 | 486 558,00 | 234132,88 | 252425,12 | ||||||

| 278 | Станок прессовый | 2413 | 2.01.2006 | 40 | 100000,00 | 9999,99 | 90000,01 | 3333,33 | 100000,00 | 13333,32 | 86666,68 | ||

Отчет сформирован 28.02.08 09:41:45

Приложение Р – Отчет о прибылях и убытках

ОТЧЕТ

о прибылях и убытках

Наименование организации ПК «Экожан»

Местонахождение Караганда, ул. Коммунальная, 8

на 1 марта 2008г. дата (год, число, месяц)

Орган управления государственным имуществом

Организационно-правовая фора собственности

Единица измерения тыс. тенге

| Наименование показателей | Код строки | Сумма |

| 1 | 2 | 3 |

| Доход от реализации продукции (работ, услуг): | 010 | 535696 |

| Себестоимость реализованной продукции (работ, услуг) | 020 | 356060 |

| Валовая прибыль | 030 | 179636 |

| Расходы периода | 040 | 73704 |

|

в том числе: общие и административные расходы |

041 | 10807 |

| расходы по реализации | 042 | 30815 |

| расходы на выплату процентов | 043 | 32000 |

| расходы по выбытию активов | 044 | 82 |

| Прибыль (убыток) от основной деятельности | 050 | 105932 |

| Прибыль (убыток) от прочей деятельности | 060 | 22,87 |

| Прибыль (убыток) до налогообложения | 070 | 105954,87 |

| Расходы по корпоративному налогу | 080 | 15078,1 |

| Доход (убыток) от обычной деятельности после налогообложения) | 090 | 90876,77 |

| Доход (убыток) от чрезвычайных ситуаций | 100 | |

| Итговая Прибыль (итоговый УБЫТОК) | 110 | 90876,77 |

Приложение С Общий план аудиторской проверки

Проверяемая организация ПК «Экожан»

Период аудита с 16.02.2007 по 03.03.2007

Количество человеко-часов 60

Планируемый аудиторский риск 5 %

Риск необнаружения – 3%

Аудитор Шувалова М.Ф.

| № п/п | Сегмент аудита | Сроки проведения | Исполнители |

| 2 | 3 | 4 | |

| 1 | Учредительные и другие общие документы предприятия | 16.02.07 - 18.02.07 | Шувалова М.Ф. |

| 2 | Учетная политика предприятия | 20.02.07 – 22.02.07 | Шувалова М.Ф. |

| 3 | Анализ и оценка организации системы учета и внутреннего контроля, знакомство с общим порядком ведения учета доходов и расходов | 23.02.07 - 27.02.07 | Шувалова М.Ф. |

| 4 | Проверка бухгалтерского учета поступления основных средств | 27.02.07 – 02.03.07 | Шувалова М.Ф. |

| 5 | Оформление результатов проверки | 03.03.07 | Шувалова М.Ф. |

Приложение Т – Программа аудита основных средств

| Процедуры аудита | Источники информации |

| Проверка соответствия показателей баланса по статьям ОС данным Главной книги | Бухгалтерский баланс, Главная книга по счетам 2410, 2420. |

| Проверка правильности деления синтетического и аналитического учета основных средств | Главная книга, журналы-ордера 12 и 10, разработочные таблицы по расчетам сумм износа и переоценки основных средств, первичные документы |

| Проверка обеспечения контроля за наличием и данностью основных средств и местах их хранении и эксплуатации | Приказы руководителя предприятия на назначение постоянно действующей инвентаризационной комиссии и МОЛ, договора с МОЛ, инвентаризационные описи и сличительные ведомости, акты инвентаризации, акты приема-передачи, инвентарные карточки учета и инвентарный список основных средств по месту |

| Проверка правильности оформления первичных документов по движению основных средств |

Акт приема-передачи (ОС-1), акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов (ОС-2), акт на списание основных средств (ОС-2), акт на списание основных средств (ОС-3), акт на списание автотранспортных средств (ОС-4), инвентарная карточка учета основных средств (ОС-6), опись инвентарных карточек по учету основных средств (ОС- 10), карточка учета движения основных средств (ОС- 12), карточка учета арендованных (долгосрочно арендованных инвентарный список) основных средств (ОС-12а), основных средств (по месту их нахождения, эксплуатации - ОС-13). |

| Проверка правильности осуществления классифика-ции осуществления основ-ных средств | Техническая документация (паспорт, спецификации, комплектовочная ведомость и др ОС-1, ОС-2, ОС-3, ОС-4, ОС-6, ОС- 13 и др. |

| Проверка правильности оценки и переоценки основных средств | Протоколы договорной цены, договоры купли- продажи, аренды, разработочные таблицы переоценок основных средств, ОС- 1 , ОС-2, ОС-6 и др |

| Проверка правильности оприходования основных средств | Техническая документация, ОС-1 , ОС-2, ОС-6 др., журналы-ордера 1-8, Главная книга |

| Проверка правильности на-числения и отражения в учете износа основных средств | Приказ по учетной политике, разработочные таблицы по расчету износа основных средств, нормативные документы, журнал-ордер 10, Главная книга: счета 2420 и 8040 |

| Проверка обоснованности затрат ремонт основных средств и правильности от-ражения их на счетах бухгалтерского учета | Приказ по учетной политике, проектно-сметная документация (дефектные ведомости, сметы и др.) приемосдаточные акты выполненных работ, договоры с подрядчиками, другие первичные документы, данные аналитического учета и данные счета 934 «Ремонт основных средств» |

| Проверка правильности расчета и отражения арендной платы, операция по аренде основных средств | Договоры аренды, карточка учета арендованных (долгосрочно арендованных) основных средств (ОС- 12а) |

| Проверка правильности отражения в учете выбытия основных средств | ОС-1, ОС-3, ОС-4, ОС-6, договоры, результат текущей инвентаризации, журнал-ордер 12 Главная книга |

| Проверка правильности учета и начисления налогов, касающихся основных средств | Расчетные ведомости, расчеты по налогам журналы-ордера 5, 8, Главная книга по группам счетов 1420, 3130, 3160, 3170, 3180 |

| Анализ технического состояния и эффективности использования основных средств | Аналитические расчеты показателей эффективности формирования и использования (фондоотдачи, фондорентабельности и т.п.) |