|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

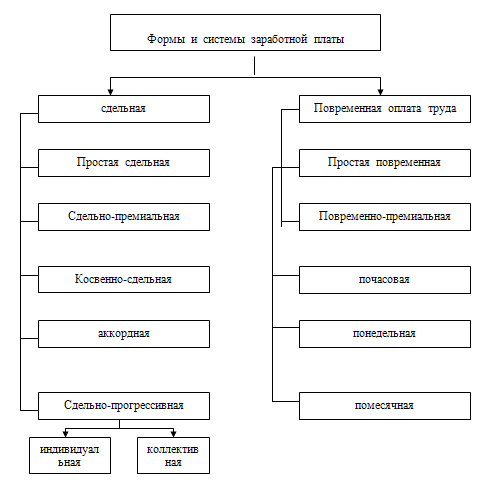

Дипломная работа: Учёт и анализ затрат на оплату труда (на примере ОАО "Полярнинский хлебозавод")Дипломная работа: Учёт и анализ затрат на оплату труда (на примере ОАО "Полярнинский хлебозавод")Дипломная работаУчёт и анализ затрат на оплату труда (на примере ОАО "Полярнинский хлебозавод")СодержаниеВведение 1. Основы организации труда и заработной платы1.1 Правовые основы организации и оплаты труда в РФ 1.2 Системы и формы оплаты труда 1.3 Бухгалтерский учет расходов на оплату труда 2. Анализ организации труда и заработной платы на ОАО ''Полярный хлебозавод'' 2.1 Организационно – экономическая характеристика ОАО ''Полярный хлебозавод" 2.2 Назначение и задачи анализа расходов на оплату труда 2.3 Анализ использования заработной платы 2.4 Анализ эффективности труда на хлебозаводе 3. Бухгалтерский учет труда и его оплаты 3.1 Порядок начисления средств на оплату труда 3.2 Аналитический и синтетический учет труда и заработной платы 3.3.Аудит счетов по оплате труда 3.4 Предложения по совершенствованию организации и бухгалтерского учета труда и заработной платы на предприятии ОАО "Полярный хлебозавод" Заключение Библиографический список Приложения Введение В условиях перехода к системе рыночного хозяйства в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятия всех организационно-правовых форм устанавливается законодательством. Уставной юридической формой регулирования трудовых отношений, в том числе и в области оплаты труда работников, становится коллективный договор предприятия - правовой акт, регулирующий социально - трудовые отношения в организации и заключаемый работниками и работодателем в лице их представителей. Новыми направлениями в области социальных гарантий стали индексация доходов и компенсация потерь населения в связи с инфляцией. Важное место в социальной защите и поддержке населения занимают государственные внебюджетные фонды (социального страхования, пенсионный, обязательного медицинского страхования). Порядок их формирования и использования регламентируется соответствующим законодательством. Данная тема актуальна тем, что учет труда и заработная плата по праву занимает одно из центральных мест в системе бухгалтерского учета на любом предприятии. Труд является важнейшим элементом издержек производства и обращения. На протяжении многих лет проблемой оплаты труда занимаются многие ученые. Теоретической основой дипломной работы является экономико-статистический анализ развития предприятия и организация учета оплаты труда, методологической – бухгалтерский учет начисления зарплаты и его основные показатели. Объектом исследования по теме дипломной работы является ОАО ''Полярный хлебозавод'', который является предприятием пищевой промышленности. Целью данной дипломной работы является исследование учета расчетов по оплате труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки. Для осуществления этой цели необходимо выполнить следующие задачи. Во-первых, определить сущность категории заработной платы. Во-вторых, рассмотреть существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и то, как эти формы и системы применяются на обследуемом предприятии, рассмотреть действующую систему премирования. Необходимо провести анализ затрат на данном объекте, определить фонды, которые существуют на предприятии из которых выплачиваются вознаграждения за труд работников. В-третьих, следует рассмотреть учет удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета. При написании дипломной работы была использована литература зарубежных и отечественных авторов, которая способствовала раскрытию теоретической части. Кроме того, большое внимание было уделено нормативным документам, действующим в настоящее время и регламентирующим порядок учета и заработной платы. Работа состоит из введения, трех глав, заключения, списка литературы и приложений. 1. Основы организации труда и заработной платы 1.1 Правовые основы организации и оплаты труда Российской Федерации Труд является категорией не только экономической, но и политической, так как занятость населения, уровень его профессиональной подготовки и эффективность труда в жизни государства в целом и регионов в частности играют очень важную роль в развитии общества. В связи с этим особое внимание государство уделяет правовым основам организации и оплаты труда. Главный основополагающий законодательный документ нашей страны – Конституция Российской Федерации - имеет в своем составе статьи, полностью и вполне определенно посвященные труду в нашей стране. Например: Статья 7 - 1. Российская Федерация - социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. 2. В Российской Федерации охраняются труд и здоровье людей, устанавливается гарантированный минимальный размер оплаты труда, обеспечивается государственная поддержка семьи, материнства, отцовства и детства, инвалидов и пожилых граждан, развивается система социальных служб, устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты. Статья 37 – 1. Труд свободен. Каждый имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию. 2. Принудительный труд запрещен. 3. Каждый имеет право на труд в условиях, отвечающих требованиям безопасности и гигиены, на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а также право на защиту от безработицы. 4. Признается право на индивидуальные и коллективные трудовые споры с использованием установленных федеральным законом способов их разрешения, включая право на забастовку. 5. Каждый имеет право на отдых. Работающему по трудовому договору гарантируются установленные федеральным законом продолжительность рабочего времени, выходные и праздничные дни, оплачиваемый ежегодный отпуск. Основным сборником законодательных установлений по вопросам организации и оплаты труда является Трудовой Кодекс. Целями трудового законодательства являются установление государственных гарантий трудовых прав и свобод граждан, создание благоприятных условий труда, защита прав и интересов работников и работодателей. Основными задачами трудового законодательства являются создание необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства, а также правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений по: - организации труда и управлению трудом; - трудоустройству у данного работодателя; - профессиональной подготовке, переподготовке и повышению квалификации работников непосредственно у данного работодателя; - социальному партнерству, ведению коллективных переговоров, заключению коллективных договоров и соглашений; - участию работников и профессиональных союзов в установлении условий труда и применении трудового законодательства в предусмотренных законом случаях; - материальной ответственности работодателей и работников в сфере труда; - надзору и контролю (в том числе профсоюзному контролю) за соблюдением трудового законодательства (включая законодательство об охране труда); - разрешению трудовых споров. Предусмотрены Трудовым кодексом статьей 2 основные принципы правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений: - исходя из общепризнанных принципов и норм международного права и в соответствии с Конституцией Российской Федерации основными принципами правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений признаются: свобода труда, включая право на труд, который каждый свободно выбирает или на который свободно соглашается, право распоряжаться своими способностями к труду, выбирать профессию и род деятельности; - запрещение принудительного труда и дискриминации в сфере труда; - защита от безработицы и содействие в трудоустройстве; - обеспечение права каждого работника на справедливые условия труда, в том числе на условия труда, отвечающие требованиям безопасности и гигиены, права на отдых, включая ограничение рабочего времени, предоставление ежедневного отдыха, выходных и нерабочих праздничных дней, оплачиваемого ежегодного отпуска; - равенство прав и возможностей работников; - обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование для него самого и его семьи, и не ниже установленного федеральным законом минимального размера оплаты труда; - обеспечение равенства возможностей работников без всякой дискриминации на продвижение по работе с учетом производительности труда, квалификации и стажа работы по специальности, а также на профессиональную подготовку, переподготовку и повышение квалификации; - обеспечение права работников и работодателей на объединение для защиты своих прав и интересов, включая право работников создавать профессиональные союзы и вступать в них; - обеспечение права работников на участие в управлении организацией в предусмотренных законом формах; - сочетание государственного и договорного регулирования трудовых отношений и иных непосредственно связанных с ними отношений; - социальное партнерство, включающее право на участие работников, работодателей, их объединений в договорном регулировании трудовых отношений и иных непосредственно связанных с ними отношений; - обязательность возмещения вреда, причиненного работнику в связи с исполнением им трудовых обязанностей; - установление государственных гарантий по обеспечению прав работников и работодателей, осуществление государственного надзора и контроля за их соблюдением; - обеспечение права каждого на защиту государством его трудовых прав и свобод, в том числе в судебном порядке; - обеспечение права на разрешение индивидуальных и коллективных трудовых споров, а также права на забастовку в порядке, установленном настоящим Кодексом и иными федеральными законами; - обязанность сторон трудового договора соблюдать условия заключенного договора, включая право работодателя требовать от работников исполнения ими трудовых обязанностей и бережного отношения к имуществу работодателя и право работников требовать от работодателя соблюдения его обязанностей по отношению к работникам, трудового законодательства и иных актов, содержащих нормы трудового права; - обеспечение права представителей профессиональных союзов осуществлять профсоюзный контроль за соблюдением трудового законодательства и иных актов, содержащих нормы трудового права; - обеспечение права работников на защиту своего достоинства в период трудовой деятельности; - обеспечение права на обязательное социальное страхование работников. Статья 5. Трудового Кодекса предусматривает регулирование трудовых отношений и иных непосредственно связанных с ними отношений в соответствии с Конституцией Российской Федерации, федеральными конституционными законами осуществляется трудовым законодательством (включая законодательство об охране труда) и иными нормативными правовыми актами, содержащими нормы трудового права: настоящим Кодексом; иными федеральными законами; указами Президента Российской Федерации; постановлениями Правительства Российской Федерации и нормативными правовыми актами федеральных органов исполнительной власти; конституциями (уставами), законами и иными нормативными правовыми актами субъектов Российской Федерации; актами органов местного самоуправления и локальными нормативными актами, содержащими нормы трудового права. Статья 3. предусматривает запрещение дискриминации в сфере труда, статья 4 запрещение принудительного труда, статья 21 - основные права и обязанности работника, глава 6 рассматривает коллективные переговоры, глава 7 – коллективные договоры и соглашения, глава 8 – участие работников в управлении организацией, раздел 3 трудовой договор, раздел 4 – рабочее время, раздел 5 – время отдыха, раздел 6 - оплата и нормирование труда, глава 7 – гарантии и компенсации. Нормы трудового права, содержащиеся в иных законах, должны соответствовать настоящему Трудовому Кодексу. Указы Президента Российской Федерации, содержащие нормы трудового права, не должны противоречить настоящему Кодексу и иным федеральным законам. Постановления Правительства Российской Федерации, содержащие нормы трудового права, не должны противоречить настоящему Кодексу, иным федеральным законам и указам Президента Российской Федерации. Нормативные правовые акты федеральных органов исполнительной власти, содержащие нормы трудового права, не должны противоречить настоящему Кодексу, иным федеральным законам, указам Президента Российской Федерации и постановлениям Правительства Российской Федерации. Законы и иные нормативные правовые акты субъектов Российской Федерации, содержащие нормы трудового права, не должны противоречить настоящему Кодексу, иным федеральным законам, указам Президента Российской Федерации, постановлениям Правительства Российской Федерации и нормативным правовым актам федеральных органов исполнительной власти. Акты органов местного самоуправления и локальные нормативные акты, содержащие нормы трудового права, не должны противоречить настоящему Кодексу, иным федеральным законам, указам Президента Российской Федерации, постановлениям Правительства Российской Федерации, нормативным правовым актам федеральных органов исполнительной власти, законам и иным нормативным правовым актам субъектов Российской Федерации. В случае противоречий между настоящим Кодексом и иными федеральными законами, содержащими нормы трудового права, применяется настоящий Кодекс. Если вновь принятый федеральный закон противоречит настоящему Кодексу, то этот федеральный закон применяется при условии внесения соответствующих изменений и дополнений в настоящий Кодекс. Локальные нормативные акты, содержащие нормы трудового права, принимаемые работодателем. Работодатель принимает локальные нормативные акты, содержащие нормы трудового права, в пределах своей компетенции в соответствии с законами и иными нормативными правовыми актами, коллективным договором, соглашениями. В случаях, предусмотренных настоящим Кодексом, законами и иными нормативными правовыми актами, коллективным договором, работодатель при принятии локальных нормативных актов, содержащих нормы трудового права, учитывает мнение представительного органа работников. Коллективным договором, соглашениями может быть предусмотрено принятие локальных нормативных актов, содержащих нормы трудового права, по согласованию с представительным органом работников. Локальные нормативные акты, ухудшающие положение работников по сравнению с трудовым законодательством, коллективным договором, соглашениями либо принятые без соблюдения предусмотренного настоящим Кодексом порядка учета мнения представительного органа работников, являются недействительными. В таких случаях применяются законы или иные нормативные правовые акты, содержащие нормы трудового права. Но одним Трудовым Кодексом РФ трудовое законодательство нашей страны не ограничивается – в дополнение и расширение к нему существует целый перечень документов, касающихся организации и оплаты труда. По характеру их можно разделить на правовые и экономические. К числу правовых можно отнести некоторые статьи Гражданского Кодекса Российской Федерации, которые касаются труда. Например: К важным экономическим документам нужно отнести "Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции" утвержденное постановлением Правительства РФ в части расходов по оплате труда, инструкцию Госкомстата России и многое другое. 1.2 Системы и формы оплаты труда Труд является важнейшей частью экономики - он одновременно товар и причина появления добавленной стоимости, так как предметы и материалы при приложении к ним труда становится дороже. Отсюда и возникает необходимость оценить и оплатить труд в различных его проявлениях, включив затем расходы на оплату труда в рамках, установленных государством законов в стоимость продукции. Предприятия самостоятельно разрабатывают и утверждают формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть использованы руководством в качестве ориентиров для учета оплаты труда в зависимости от профессии, квалификации работников, сложности условий выполняемых работ. В современных условиях на предприятиях применяются различные формы и системы оплаты труда, но наибольшее распространение получили следующие формы оплаты труда - рис. 1.1 При разработке системы оплаты труда закладываются три базовых элемента, определяющих все виды оплаты труда: тарифная система, нормы затрат труда, формы оплаты труда. Рассмотрим эти важные показатели более подробно.

Рис. 1.1. Формы и системы заработной платы Тарифная система оплаты труда. Тарифная система содержит информацию о размере оплаты труда работников в зависимости от вида и качества работ и включает в себя: - тарифно-квалификационные справочники; - нормы выработки (нормы времени, нормы обслуживания, нормированное задание); - тарифные сетки для рабочих и тарифные ставки; - схемы должностных окладов для прочего персонала. Штатное расписание применяется при оплате труда руководителей, специалистов и служащих. Норма труда – это комплекс норм выработки, времени, объема обслуживания, численности, которые устанавливает администрация предприятия для своих работников в соответствии с определенным уровнем технологии, технического оснащения и организации производства именно этого предприятия. В состав норм труда входят следующие показатели: - нормы выработки – это установленный объем работы в натуральных единицах, который должен быть выполнен в единицу рабочего времени работником или группой работников определенной квалификации в данных организационно-технических условиях. Эти нормы разрабатываются для работ по выпуску продукции, учет которой ведется в количественных показателях, работы выполняются в течение всей смены при неизменном количественном составе исполнителей; - норма времени – это величина затрат рабочего времени, установленная для выполнения единицы работы одним или группой работников определенной квалификации в данных организационно-технических условиях. Норма времени является величиной обратной норме выработки. В случае, когда имеются нормы времени на отдельные виды работ, нормы времени можно использовать для расчета комплексной нормы выработки – на бригаду или на производственный цикл. Нормы обслуживания – это установленный объем работ по обслуживанию работником или группой работников определенного количества объектов в течение единицы рабочего времени в данных организационно-технических условиях. Норма численности работников это установленное их число соответствующего профессионально-квалификационного состава для выполнения определенных производственных управленческих функций или объемов работ. Бестарифная система оплаты труда. Этот вид оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы всего рабочего коллектива, к которому принадлежит работник. Подобную систему оплаты труда применяют в относительно небольших коллективах с устойчивым составом работников. Принцип бестарифной системы оплаты труда заключается в следующем: работнику присваивается определенный квалификационный уровень, но никакого твердого оклада или тарифной ставки не устанавливается. В настоящее время существует несколько моделей применения бестарифной системы оплаты труда. Вариант 1. Каждому работнику присваивается относительно постоянный коэф - фициент, комплексно отражающий его квалификацию и в общих чертах размер трудового вклада в общие результаты труда. Кроме квалификационного коэффициента, каждому члену трудового коллектива присваивается коэффициент трудового участия в текущих конкретных результатах деятельности в рамках той работы, оплату которой нужно произвести. При этом расчет суммы, которая будет начислена работнику за эту работу, будет прямо зависеть от этих коэффициентов и от размера фонда заработной платы, начисленной по результатам общей работы коллектива. Вариант 2. Вместо двух определяемых в первом варианте коэффициентов определяется один сводный коэффициент оплаты труда, одновременно учитывающий и факторы квалификации работника при его специальности, и результативность конкретной работы в данном коллективе при выполнении именно этого производственного задания. Такой коэффициент не может быть в общем случае постоянным, так как в нем есть переменная часть. Система плавающих окладов. В этой системе каждый раз в конце месяца при окончании работы и расчете оплаты труда каждого работника формируются новые должностные оклады на следующий месяц. Размеры окладов повышаются (или понижаются) за каждый процент роста (или снижения) производительности труда на обслуживаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции. Подобная система оплаты призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей будет снижена заработная плата (оклад) на следующий месяц. Подобная система удобна для оплаты труда работников обслуживающих видов труда: наладчиков, сменных инженеров и т.д. Оплата труда руководителей и специалистов может быть сформирована в процентах от фактической прибыли за отчетный период – это имеет стимулирующее действие. Система оплаты труда на комиссионной основе. Такая система применяется в основном для работников, привлекаемых для работы по соглашениям и договорам. В данном случае оплата устанавливается в виде фиксированной доли дохода, который получает предприятие от реализации продукции или услуг, производимых этим работником. При этом важно вести учет и расчет размера подобного дохода и по видам продукции, и по каждому работнику, и знакомить работающего со всеми финансовыми результатами работы предприятия для исключения недоверия с его стороны. Система оплаты труда в малых предприятиях сервисного типа. В связи с развитием технического потенциала и открытия рынка страны для иностранной продукции в настоящее время получили распространение небольшие предприятия, оказывающие сервисные, консалтинговые, инжиниринговые и тому подобные услуги. Для оплаты труда этих работников удобным является метод оплаты с помощью ставки трудового вознаграждения, которая устанавливается как определенный процент от суммы платежей, поступивших сервисной фирме от заказчиков в результате работы именно этого работника. Обычно этот процент колеблется от 35 % до 45 % суммы платежей. Формы оплаты труда в зависимости от количества труда и времени делятся на две основные группы: сдельная и повременная. Каждая форма оплаты труда имеет свои особенности. При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок и норм выработки (или норм времени). Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки. Она может быть определена путем умножения часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях. При этом нужно исходить из тарифных ставок (окладов) выполняемой работы, а не из тарифного разряда, присвоенного работнику. Сдельные расценки не зависят от того, когда выполнялась расцениваемая работа – днем, вечером или ночью, а также от сверхурочности работы - для учета этих факторов работы есть специальные виды доплат. Изменение норм труда или тарифных ставок влечет за собой пересчет отдельных расценок. Повременная оплата состоит в том, что оплачивается работа за единицу времени в соответствии с тарифной ставкой. В этом случае бухгалтеру нужно знать количество отработанного времени и тарифную ставку каждого работника. Так оплачиваются многие работы служащих и работников бюджетной сферы. Учет выработки при сдельной форме оплаты труда можно организовать, если есть возможность измерить и подсчитать объем выполненных работ каждым работником в натуральном измерении и установить на работы плановые, нормированные задания (в натуральном выражении) в единицу времени. Поэтому документация по учету выработки должна обеспечить работников учета данными: о количестве и качестве выработанной продукции и выполненных работ; о соответствии объема выполненных работ количеству израсходованных при этом материалов, сырья, полуфабрикатов; об уровне выполнения норм выработки и размере заработной платы. В зависимости от характера производства, системы организации и оплаты труда, способа контроля качества продукции применяются следующие формы первичных учетных документов, утвержденные законодательством: Госкомстат России - ''Унифицированные формы первичной учетной документации по учету труда и его оплаты'' - альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании Постановления Правительства Российской Федерации "О первичных учетных документах": 1. По учету кадров - форма Т-1 приказ (распоряжение) о приеме работника на работу, ф. Т-1а приказ (распоряжение) о приеме работников на работу, ф. Т-2 личная карточка работника, ф. Т-2ГС личная карточка государственного служащего, ф. Т-3 штатное расписание, ф. Т-4 учетная карточка научного, научно – педагогического работника, ф. Т-5 приказ (распоряжение) о переводе работника на другую работу, ф. Т-5а приказ (распоряжение) о переводе работников на другую работу, ф. Т-6 приказ (распоряжение) о предоставлении отпуска работнику, ф. Т-6а приказ (распоряжение) о предоставлении отпуска работникам, ф. Т-7 график отпусков, ф. Т-8 приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником, ф. Т-8а приказ (распоряжение) о прекращении действия трудового договора (контракта) с работниками, ф. Т-9 приказ (распоряжение) о направлении работника в командировку, ф. Т-9а приказ (распоряжение) о направлении работников в командировку, ф. Т-10 командировочное удостоверение, ф. Т-10а служебное задание для направления в командировку и отчет о его выполнении, ф. Т-11 приказ (распоряжение) о поощрении работника, ф. Т-11а приказ (распоряжение) о поощрении работников; 2. По учету использования рабочего времени и расчетов с персоналом по оплате труда - ф. Т-12 табель учета использования рабочего времени и расчета заработной платы, ф. Т-13 табель учета использования рабочего времени, ф. Т-49 расчетно - платежная ведомость, ф. Т-51 расчетная ведомость, ф. Т-53 платежная ведомость, ф. Т-53а журнал регистрации платежных ведомостей, ф. Т-54 лицевой счет, ф. Т-54а лицевой счет (свт), ф. Т-60 записка - расчет о предоставлении отпуска работнику, ф. Т-61 записка - расчет при прекращении действия трудового договора (контракта) с работником, ф. Т-73 акт о приемке работ, выполненных по трудовому договору (контракту), заключенному на время выполнения определенной работы; 3. Документы на выработку продукции - наряд на сдельную работу, маршрутный лист (карта), рапорт о выработке, ведомость учета выработки, акт о приемке выполненных работ, нормированные задания повременщиком работником - указанные документы должны содержать следующие реквизиты: место работы (цех, отдел и т.д.), расчетный период (год, квартал, месяц, число), фамилию, имя, отчество, табельный номер, разряд работы, количество и качество работы, норму времени, расценку за единицу работы, сумму заработка, количество нормо-часов по выполненной работе. Заполняются эти документы на основе технологических карт, действующих норм и расценок в соответствии с производственной программой цеха, графика их работы и выдаются рабочему или бригаде до начала работы. По окончании работы отделом технического контроля проставляется фактическое количество выработанной продукции и брака. В единичных производствах основным документом на сдельную работу является наряд. Различают разовые и накопительные наряды, индивидуальные и бригадные. Разовые – на один вид работы в течение смены или месяца, относящиеся к одному и тому же заказу, коду производственных затрат. В накопительный наряд последовательно записывают нормированные задания и их выполнение. Подсчитывается он сразу за весь месяц или половину месяца. По окончании месяца наряд закрывается и сдается в бухгалтерию, где производится его дальнейшая обработка: проверяется правильность заполнения учетных реквизитов, производится расчет сумм заработка и количества часов нормированного времени, определяются итоговая сумма заработка и нормо-часы. Если работа по наряду до конца месяца не закончена, то расценивается выполненная часть, а на окончание (завершение) работы дается задание в наряде на следующий месяц. Наряд может быть индивидуальным, если работа выполняется одним рабочим, если работа выполняется бригадой бригадным. Наряд на оборотной стороне содержит дополнительные данные о составе бригады, отработанном его времени, объеме выполненных работ, квалификации членов бригады. Наряд как документ имеет недостатки не позволяет контролировать объем и движение выполненных работ по технологической цепочке, так как выписывается на одного рабочего или бригаду, на одну или несколько операций, последовательно не связанных между собой. Поэтому в производствах, где по одному технологическому процессу изготовляется одновременно серия однородных изделий, для учета выработки и заработной платы применяются маршрутные листы (карты). Его выписывают заранее на все операции технологического процесса и ан определенную партию деталей и изделий. На предприятиях с массовым характером производства рабочие выполняют однородные технологические операции, которые за ними закреплены. В этих случаях учет выработки и заработной платы ведут в накопительных ведомостях за смену или за месяц. Как сдельная, так и повременная системы оплаты труда имеют несколько разновидностей. Виды сдельной формы оплаты труда: - аккордная форма оплаты труда применяется при выполнении ремонтных и прочих работ, когда бригада состоит из рабочих различных специальностей, т.е. комплексная бригада. Оплата производится за весь объем работ по установленным расценкам в единицах измерения конечной продукции с указанием максимального срока выполнения работ. Выполнение работы принимает ОТК или мастер. Бухгалтерия распределяет фактический заработок между членами бригады в соответствии с количеством отработанных часов каждым и их разрядами. Премирование в этом случае производится за сокращение времени выполненной работы при соблюдении качества. Оформляется аккордная работа нарядами. По заявлению членов бригады аккордный заработок может быть распределен между ними равномерно; - косвенно-сдельная оплата труда – размер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он оказывает косвенное влияние. Косвенная сдельная расценка определяется путем деления тарифной ставки (оклада) на количество запланированной к выпуску продукции рабочим-сдельщиком. Необходимые документы для расчета этого вида заработной платы: цеховой наряд на выполнение участком задания из него будет известна величина перевыполнения плана при работе участка за расчетный период; - сдельно-прогрессивная форма оплаты труда – при такой форме оплаты труда начисление заработной платы производится за запланированное количество продукции - по прямой сдельной расценке, а за продукцию сверх нормы – по прогрессивно нарастающим расценкам. Необходимая для бухгалтерского расчета документация здесь такая: наряд на сдельную работу с указанием нормы выработки и реально выполненной работы, распоряжение руководства предприятия о премировании за перевыполнение плана; - прямая сдельная форма оплаты труда – число единиц произведенной продукции умножается на стоимость (расценку) одной единицы продукции; - сдельно-премиальная форма оплаты труда - кроме прямой сдельной, начисляется премия за экономию материалов, качество, перевыполнение нормы. Значительная часть труда рабочих в промышленности оплачивается по повременной форме, для расчета их заработка достаточно знать количество фактически отработанного времени и тарифную ставку. Произведение тарифной ставки на отработанные часы определит сумму заработка рабочего - повременщика. При повременной оплате труда различают простую повременную и повременно-премиальную формы оплаты труда: - при простой повременной форме зарабатная плата определяется путем умножения часовой тарифной ставки на отработанное время. Документами, необходимыми для проведения данного расчета, являются: табель рабочего времени, личная карточка рабочего, свидетельствующая о его квалификации; - при повременно-преимальной форме оплаты труда условиям коллективного договора, трудового контракта или отдельным положением оговаривается надбавка к заработной плате, которая является премией. В большинстве случаев размер премий устанавливается в процентах от начисленной зарплаты. Премирование осуществляется ежемесячно или ежеквартально. Документация на этот расчет: табель учета отработанного времени, личная карточка с обозначением разряда, т.е. тарифной ставки работника; положение о премировании за экономию такого вида. - окладная форма оплаты труда – применяется для руководящего персонала и инженерно-технических работников с ненормированным рабочим днем: Система премирования вводится на предприятии по усмотрению руководства и в соответствии с коллективным договором. Премирование как общее понятие содержит в себе два направления: премирование в рамках системы, указанной выше, то есть в соответствии с коллективным договором или контрактом, что потверждается приказами о премировании по предприятию. Такие премии относят на себестоимость продукции, начисляют на их сумму соответствующие налоги, они в системе оплаты труда предприятия носят обязательный характер; премирование, используемое вне системы оплаты труда, здесь премии носят сугубо поощрительный характер и выплачиваются за счет собственных средств предприятия из премиального фонда, фонда потребления и других целевых фондов. Такое премирование не носит обязательного характера и назначается по усмотрению руководства предприятия. На себестоимость произведенной продукции данный вид премирования отнесен быть не может. В частности, к нему относится вознаграждение по итогам годовой деятельности. 1.3 Бухгалтерский учет расходов на оплату труда Средства, предназначенные на выплату работникам организации можно планировать и анализировать с подразделением: - на заработную плату основную и дополнительную; - на выплаты по фонду заработной платы, выплаты социального характера, другие расходы (не учитываемые в фонде заработной платы и выплатах социального характера); - на фонд заработной платы (обслуживающего персонала, управленческого, торгово-производственного, административно-управленческого, списочного и несписочного состава и т.д. В зависимости от проработанного времени оплата труда подразделяется на основную и дополнительную. Основной является та ее часть, которая начисляется за фактически проработанное время или за выполненные работы. К ней относится заработная плата за проработанное время по тарифным ставкам, должностным окладам, сдельным расценкам за выполнение объема продаж; доплаты за работу в ночное и сверхурочное время, в праздничные дни; премии по постоянно действующим системам премирования и т.д. К дополнительной заработной плате относятся все установленные законодательством выплаты за непроработанное в организации время: заработная плата за время отпуска, компенсация за неиспользованный отпуск при увольнении, выходное пособие при увольнении, оплата за время выполнения государственных обязанностей, оплата перерывов в работе кормящих матерей и т.д. Перечень выплат, осуществляемых организацией в целях проведения государственного статистического наблюдения по труду, определяется постановлением Государственного комитета Российской Федерации по статистике от 24.11.2000 г. 116, который подразделяется на: 1) фонд заработной платы; 2) выплаты социального характера; 3) расходы, не учитываемые в фонде заработной платы и выплатах социального характера. В состав фонда заработной платы включаются: - оплата за отработанное время ( начисленная по тарифным ставкам, и окладам; начисленная за выполненную работу по сдельным расценкам; стоимость продукции, выданная в порядке натуральной оплаты; премии и вознаграждения, носящие регулярный или периодический характер; стимулирующие доплаты и надбавки за профессиональное мастерство, совмещение профессий и должностей и т.п.; ежемесячные и ежеквартальные вознаграждения за выслугу лет, стаж работы; компенсационные выплаты, связанные с режимом работы и условиями труда; выплаты, обусловленные районным регулированием оплаты труда; доплаты за работы во вредных или опасных условиях и на тяжелых работах; доплаты за работу в ночное время, выходные и праздничные дни; оплата сверхурочной работы; суммы индексации (компенсация, пени) за несвоевременную выплату заработной платы и в связи с повышением стоимости жизни, полевое довольствие, оплата за дни отгулов и др.); - оплата за неотработанное время (за дни сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови; ежегодных и дополнительных отпусков; льготных часов подростков; учебных отпусков; труда работников, привлекаемых к выполнению государственных обязанностей; и др.); - единовременные поощрительные и другие выплаты (разовые премии; вознаграждения по итогам работы за год; годовое вознаграждение за выслугу лет или стаж работы; материальная помощь, предоставленная всем или большинству работников; дополнительные выплаты при предоставлении ежегодного отпуска; денежная компенсация за неиспользованный отпуск и др.); - оплата питания, жилья, топлива (стоимость бесплатно предоставленных жилья и коммунальных услуг, топлива или денежной компенсации для них). К выплатам социального характера относятся: - доплаты к пенсиям работающим в организации, единовременные пособия уходящим на пенсию, выплачиваемые за счет средств организации, выходное пособие при прекращении трудового договора; - страховые платежи, уплачиваемые организацией по договорам личного, имущественного и иного страхования в пользу своих работников, а также взносы на добровольное медицинское страхование работников; - оплата путевок работникам и членам их семей, расходы по оплате услуг организациям здравоохранения; - возмещение платы родителей за детей в дошкольных учреждениях, в группах здоровья, занятий в спортивных секциях, а также оплата расходов по протезированию; - компенсация женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком (без пособий по социальному страхованию), - материальная помощь, предоставленная по семейным обстоятельствам, на погребение и т.п.; - суммы, выплаченные в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей, а также иждивенцам погибших; - оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом, оплата стоимости проезда работников и членов их семьи к месту отдыха и обратно; - оплата подписки на газеты, журналы, оплата услуг связи в личных целях; - суммы, выплаченные уволенным работникам на период трудоустройства в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников; - стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации и др. К расходам, не учитываемым в фонде заработной платы и выплатах социального характера относятся: - суммы, предоставленные работникам для первоначального взноса или на частичное (полное) погашение кредита, предоставленное на жилищное строительство и др.; - стоимость выданных бесплатно форменной одежды, обмундирования, выданной спецодежды и спецобуви, остающихся и личном постоянном пользовании у работников; - единый социальный налог, взносы на обязательное социальное страхование от несчастных случаев на производстве и прочих профессиональных заболеваний; - командировочные расходы; - расходы при переводе работников на работу в другие местности; - выплата дивидендов, процентов, по долевым паям; - государственные пособия работникам, имеющим детей счет бюджетных средств; - компенсация работнику материальных затрат за использование автомобилей в служебных целях, представительские расходы; - расходы по оформлению служебных заграничных паспор и получению виз и др. Эти выплаты финансируются из различных источников, основными из которых являются: - себестоимость продукции, работ, услуг, т. е. издержки производства и обращения; - средства фондов специального назначения, собственные средства; - целевое финансирование. На основании первичных документов регистров аналитического учета распределяется с кредита счета 70 "Расчеты с персоналом по оплате труда"в дебет счетов: Счет 20,23,25,26,28,97 и др. - отражается начисленная заработная плата по фонду оплаты труда; Счет 69 "Расчеты по социальному страхованию и обеспечению" - отражаются начисленные выплаты социального характера; Счет 91 "Прочие доходы и расходы" - включение в оплату труда стоимости коммунальных услуг, доплаты работникам, предусмотренные законодательством Счет 84 "Нераспределенная прибыль, непокрытый убыток" - начисления дивидендов учредителям – работникам предприятия и выплат за счет нераспределенной прибыли; Счет 97 "Расходы будущих периодов" - начисленная заработная платы, относящаяся к будущим периодам. В соответствии со второй частью НК РФ ( глава №24) 01.01.2001 г. введен единый социальный налог, зачисляемый в государственные внебюджетные фонды - Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации в целях мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Объектом налогообложения для исчисления налога признаются выплаты, вознаграждения и иные доходы, начисляемые работодателями в пользу работников по всем основаниям. Детальный перечень объектов налогообложения, налоговая доходы, не подлежащие налогообложению, налоговые льготы изложены во второй части НК РФ. Сумма налога исчисляется налогоплательщиком отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы. |

|