|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Дипломная работа: Учёт и анализ затрат на оплату труда (на примере ОАО "Полярнинский хлебозавод")Как показывают данные таблицы, изменение рабочих мест на предприятии не сводилось к их уменьшению или увеличению на новой технической основе. Состав рабочих мест качественно улучшился: уменьшилось число рабочих мест с ручным трудом на 3 единицы, разукомплектованы за счет технического перевооружения и других оргтехмероприятий еще 8 и 10 мест в 2005 и 2006 гг.; увеличилось число рабочих мест за счет нового строительства и технического перевооружения на 10 и 14 единиц в 2005 – 2006 гг. соответственно. В пределах анализируемого периода изменение рабочих мест происходило неравномерно. Анализ структуры и динамики фонда рабочего времени. Наиболее полное представление об объеме рабочего времени дает баланс календарного фонда времени, составленный на основе учета рабочего времени в человеко-днях и человеко-часах (таблица 2.10). Таблица 2.10 Анализ структуры и динамики фонда рабочего времени

На основе данных таблицы 2.10 исчисляются показатели, характеризующие использование рабочего времени за отчетный год: 1. использование календарного времени: 2005 г.: 15091 : 20574 = 1,36 %; 2006 г.: 17406 : 23608 = 0,73 %; 2. использование табельного фонда времени: 2005 г.: 15091 : 15544 = 0,97 %; 2006 г.: 17406 : 17806 = 0,98 %; 3. использование максимально возможного фонда рабочего времени: 2005 г.: 15091 : 15440 = 0,98 %; 2006 г.: 17406 : 17688 = 0,99 %. Разность между делимым и делителем последнего показателя характеризует резерв времени, который может быть использован для увеличения выпуска продукции: в 2005 г. и 2006 г. этот резерв составил 349 и 282 человеко-дня соответственно, причем на долю таких резервов времени, как неявки по болезни, с разрешения администрации, в связи с отвлечением от основной деятельности, по причине прогула и целодневные простои, приходится: 5188 человеко-дней в 2005 г. (87 + 71 + 5030) и 5916 человеко-дней в 2006 г. (91 + 23 + 5802), или свыше 53,1 % и 46,9 % в 2005 – 2006 гг. соответственно общего числа человеко-дней потерь рабочего времени. Анализ производительности труда и ее влияние на объем производства. В (таблице 2.11) дается расшифровка факторов фактического роста (снижения) производительности труда с указанием соответствующего размера экономии рабочей силы и слагаемых роста производительности труда. Таблица 2.11 Влияние отдельных факторов на изменение производительности труда

Из данных таблицы видно, что наибольший удельный вес в обеспечении фактического прироста производительности труда приходится на изменение объема и структуры производства 0,14 % и 0,19 % в 2005-2006 гг. соответственно, повышение технического уровня производства на 0,2 % и 0,21 % в 2005-2006 гг. соответственно. Вместе с тем следует отметить, что в распределении экономии численности работников значительную роль играют объемный и структурный факторы: 14,3 и 21,1 % в 2005-2006 гг. соответственно, а на долю прироста производительности труда, обеспечиваемого ростом технического уровня производства, улучшением организации производства и труда, вместе взятыми приходится больше половины относительной экономии рабочей силы: в г. 85,7 % (71,4 + 14,3); в 2000 г. 78,7 % (73,4 + 5,3). Анализ соблюдения норматива затрат заработной платы на 1 руб. продукции. Данные, приведенные в (табл. 2.12) позволяют проанализировать нормативы удельных затрат на заработную плату, приходящиеся на рубль продукции, охарактеризовать изменение уровня норматива по сравнению с базисным периодом и заданием, установленным на отчетный год, рассмотреть динамику и отклонение от плана фонда заработной платы в связи с увеличением объема производства. Таблица 2.12 Нормативы удельных затрат на заработную плату, приходящиеся на рубль продукции

Снижение норматива затрат на заработную плату отражает запланированное опережение темпов роста производительности труда по сравнению с изменением уровня среднего заработка. При анализе фактические данные сравниваются с данными за предшествующие годы и с планом (таблица 2.13) Таблица 2.13 Анализ выполнения плана и динамики технико-экономических показателей

По данным табл. 2.13 ''Нормативы удельных затрат на заработную плату, приходящиеся на рубль продукции'', отклонение составляет 2,0 % ((12260 - 12258) : 12220 * 100). Как показывают расчеты (гр.4 табл. 2.13), фактический темп роста среднемесячной зарплаты (108,8 %) оказался ниже запланированного на 17,2 пункта (108,8 – 91,6), но полный заработок одного работника по отчету увеличился не в соответствии с планом (88 %). Затраты заработной платы на рубль продукции по плану систематически снижались в течение двух лет (102,9 %), но фактические темпы снижения удельных затрат в целом были ниже, чем это было предусмотрено (100,6 %). Такая тенденция экономически оправдана. Анализ абсолютной и относительной экономии по фонду заработной платы. Абсолютная экономия (перерасход) фонда заработной платы выявляется путем сопоставления фактически начисленного фонда заработной платы с плановым фондом; разность характеризует использование фонда заработной платы. Рассчитываются следующие показатели (табл. 2.14). А) процент выполнения плана по использованию фонда заработной платы (расчет выполнен по фонду ППП): 2005 г.: 23,38 : 23,32 * 100 = 100,3 %; 2006 г.: 34,02 : 28,51 * 100 = 119,3 %. В 2006 г. По сравнению с предыдущим годом процент выполнения плана по использованию фонда заработной платы больше на 19 %; б) абсолютная экономия (перерасход) фонда заработной платы работников ППП: 2005 г.: 23,38 – 23,32 = 600 руб.; 2005 г.: 34,02 – 28,51 = 5510 руб.; В 2006 г. По сравнению с предыдущим годом абсолютная экономия на 4910 руб. больше. В) абсолютная экономия (перерасход) фонда заработной платы, вызванная изменением среднегодовой заработной платы: 2005 г.: (2380 – 2430) * 120 = 6000 руб.; 2005 г.: (2376 – 2700) * 126 = 40824 руб. В 2006 году по сравнению с прошедшим годом больше на 34824 руб. Анализ состава выплат из фонда заработной платы (таблица 2.15). Таблица 2.15 Анализ состава выплат из фонда заработной платы

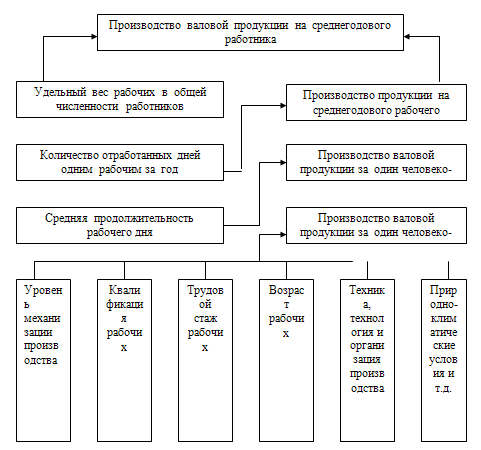

Доплаты сдельщикам в связи с изменением условий работы, за работу в сверохурочное время и оплата целодневных простоев и часов внутрисменного простоя относятся к непроизводительным выплатам. Эти выплаты составили в 2005 году 602,5 тыс. руб. (189,7 + 393,4 + 19,4), или 2,5 %; в 2006 году 507,2 тыс. руб. (189,7 + 311 + 17,3) или 2,1 % фонда заработной платы производственных рабочих. 2.4 Анализ эффективности труда В основные задачи анализа использования труда и заработной платы входят: - в области использования рабочей силы - исследование ее численности, состава и структуры, уровня квалификации и путей повышения культурно - технического уровня; проверка данных об использовании рабочего времени и разработка необходимых организационно-технических и других мероприятий с целью достижения наилучших результатов; изучение форм; динамики и причин движения рабочей силы, дисциплины труда; анализ влияния численности работающих на динамику продукции; - в области производительности труда - установление уровня производительности труда по предприятию, цехам и рабочим местам, сопоставление полученных показателей с показателями предыдущих периодов и достигнутыми на аналогичных предприятиях; определение интенсивных и экстенсивных факторов роста производительности труда и на этой основе выявление, классификация и расчет влияния факторов, исследование качества применяемых норм выработки, их выполнения и влияния на рост производительности труда; выявление резервов дальнейшего роста производительности труда и расчет их влияния на динамику продукции; - в области оплаты труда - проверка степени обоснованности применяемых форм и систем оплаты труда; определение размеров и динамики средней заработной платы отдельных категорий и профессий работников; выявление отклонений в численности работников и в средней заработной плате на расход фонда заработной платы; изучение эффективности применяемых систем премирования; исследование темпов роста заработной платы, их соотношения с темпами роста производительности труда; выявление иммобилизация резервов повышения эффективности использования фонда заработной платы. Обобщающим показателем использования труда на предприятиях является доля средств на оплату труда персонала в стоимости продукции. Важнейшим показателем эффективности использования труда является производительность труда. Уровень производительности труда может быть выражен показателем реализованной продукции на одного работающего и показателем трудоемкости единицы продукции. Об эффективности использования труда судят по следующим показателям: - темп роста производительности труда; - доля прироста продукции за счет повышения производительности труда; - относительная экономия живого труда (работников в расчете на год) в сравнении с условиями базисного года; - относительная экономия фонда оплаты труда; - отношение темпов прироста производительности труда к приросту средней заработной платы. Значение приращения численности работающих и их производительности труда неодинаково. Первый фактор - количественный, характеризующий экстенсивность использования труда; увеличение работающих мало сказывается на показателях экономичности производства - себестоимости и др., так как дополнительные работники означают и дополнительные затраты на оплату труда. Второй фактор - качественный; на годовую выработку работающего влияет использование рабочего времени в течение года (экстенсивность труда), но в основном она зависит от ''чистой'' производительности, характеризуемой среднечасовой выработкой одного рабочего (интенсивность труда). Если рост производительности труда обгоняет рост средней заработной платы, то это означает прямое снижение себестоимости производства продукции, а следовательно, и повышение его рентабельности. Интенсивность труда характеризуют количество труда, затраченного в единицу времени, квалификация работника, прогрессивность техники и технологии и др. Все эти факторы определяют часовую выработку рабочего. Важнейшим условием повышения эффективности производства является более быстрый рост производительности труда по сравнению с ростом средней заработной платы. Такое соотношение в темпах обеспечивает экономию себестоимости продукции по элементу заработной платы. Далее можно произвести расчеты по анализу эффективности использования средств на оплату труда. 1. Расчет абсолютного отклонения в величине оплаты труда. 2. Расчет относительного отклонения в оплате труда, показывающий влияние использования средств по элементу оплаты труда на себестоимость продукции (экономию или перерасход). 3. Расчет относительного отклонения в оплате труда с учетом коэффициента переменных выплат (оценивающий режим экономии в оплате труда). Комплексная оценка производительности труда и заработной платы. Экономическая эффективность труда может выражаться через соотношения между объемом производства, производительностью труда и фондом труда. Анализ и оценка трудового потенциала предприятия. Трудовой потенциал предприятия характеризуется системой показателей, включающей: численность персонала, распределение рабочих по характеру производства (основное и вспомогательное), состав работающих по полу, стажу, возрасту и образованию, фондовооруженность рабочих, уровень механизации и автоматизации труда и др. При анализе трудового потенциала рассчитывают также показатели обеспеченности предприятия рабочей силы, соответствия рабочей силы потребностям предприятия, допустимый прирост численности работающих и рабочих в условиях перевыполнения плана по объему производства. Качественную структуру трудового потенциала предприятия характеризует распределение работников по полу, возрасту, стажу работы на предприятии, образованию, квалификации и т.д. Анализ квалификационного состава рабочих. При анализе структуры трудового потенциала важное значение имеет изучение его квалификационного уровня. Обобщающей оценкой уровня квалификации рабочих является средний тарифный разряд. Он исчисляется по формуле средней арифметической из тарифных разрядов, взвешенных по числу рабочих, имеющих соответствующие разряды. Данные о среднем тарифном разряде рабочих необходимы не только для оценки уровня квалификации рабочих, но и для определения соответствия квалификации сложности выполняемой работы. Эти данные содержатся в отчете о составе рабочих по профессиям и разрядам. Анализ движения рабочей силы. Изменение численности работников предприятия за отчетный период характеризуется системой абсолютных и относительных показателей. Уровень интенсивности движения работников показывают коэффициенты оборота по приему и выбытию, коэффициент стабильности (постоянства кадров). Коэффициент оборота по приему определяется путем деления числа работников, принятых за анализируемый период, на списочное число работающих на конец периода. Коэффициент оборота по выбытию определяется делением числа выбывших работников за изучаемый период на списочное число работающих на начало периода. Коэффициент постоянства кадров рассчитывается путем деления численности работников, состоявших в списках предприятия в течение всего года, на среднесписочную численность работников. Следует отметить, что характеристика движения рабочих на основе коэффициентов оборота еще не раскрывает причин выбытия. При анализе движения рабочей силы необходимо пользоваться коэффициентом текучести, который определяется отношением числа работников, ушедших из объединения по собственному желанию, с разрешения администрации и уволенных за нарушение трудовой дисциплины, к списочной численности рабочих на начало анализируемого периода. Расчет показателей движения кадров на предприятии производится при помощи данных, содержащихся в балансе численности рабочих (человек). Исходя из приведенных данных, рассчитывают: коэффициенты: оборота по приему; оборота по выбытию; текучести; постоянства кадров. Аналогичные расчеты и анализ проводятся по всем категориям работников основной деятельности предприятия. В дальнейшем анализ причин, вызывающих излишний оборот (текучесть) рабочей силы, конкретизируют, чтобы определить основные пути сокращения текучести. К числу возможных причин текучести можно отнести: перемену места жительства, неудовлетворенность размерами заработной платы, жильем или его отсутствием, неблагоприятные условия и режим труда; отдаленность жилья от места работы и другие причины. Анализ изменения и использования рабочих мест. Необходимость сбалансированности имеющихся и создаваемых мест с трудовыми ресурсами, комплексное рассмотрение таких факторов производства, как основные фонды, производственные площади и трудовые ресурсы, делают необходимым анализ наличия, изменения и использования рабочих мест. Оценка выполнения плана по численности работников. При изучении обеспеченности предприятия трудовыми ресурсами исходят из численности работников по отчету и утвержденному плану. Анализ относительного отклонения численности работающих от плана. Величина отклонения определяется как разность между фактической численностью работающих и плановой (базисной) их численностью, скорректированной на коэффициент (процент) приращения объема производства. В этом случае будет выявлена обеспеченность предприятия работниками на фактически выполненный объем производства. В расчетах обязательно принимается во внимание установленная в плане предприятия допустимая доля прироста объема производства продукции, полученного за счет дополнительного привлечения работников. Корректировка базисной (плановой) численности работников предприятия на изменение объема производства продукции не производится в тех случаях, когда темп роста затрат труда и темп роста объема производства меньше 100 %. Базисную (плановую) численность персонала предприятия корректировать не следует в том случае, когда значения абсолютной и относительной экономии рабочей силы совпадают. Анализ структуры и динамики фонда рабочего времени. Наиболее полное представление об объеме рабочего времени дает баланс календарного фонда времени., составленные на основе учета рабочего времени в человеко-днях и человеко-часах. Они дают наиболее полное представление о бюджете рабочего времени и его целевом использовании, соотношении составных частей суммарного фонда времени рабочих. В ходе анализа важно охарактеризовать тенденцию в структурных изменениях составных частей баланса, оценить степень рациональности в изменении структуры трудозатрат. Оценка показателей использования рабочего времени. При анализе рассчитывается система показателей: коэффициент использования установленной продолжительности рабочего дня и рабочего периода (месяца, квартала, полугодия, года); интегральный коэффициент использования рабочего времени. Для этого в начале рассчитывают значения следующих показателей: а) среднее число дней, отработанных одним рабочим за определенный период (определяется делением общего количества отработанных человеко – дней на среднесписочное число рабочих); б) среднее число часов, отработанное одним рабочим в день, т.е. среднюю продолжительность рабочего дня (рассчитывается делением количества отработанных человеко – часов за год на количество отработанных человеко – дней за тот же период); в) среднее число человеко часов, отработанных одним рабочим за определенный период (рассчитывается делением общего количества отработанных человеко – часов на среднесписочную численность рабочих). Перечисленные расчетные показатели позволяют судить о внутрисменных и целодневных потерях рабочего времени и, следовательно, об их влиянии на изменение производительности труда. Чтобы вычислить коэффициент использования установленной продолжительности рабочего дня, следует среднюю полную фактическую продолжительность рабочего дня разделить на среднюю установленную продолжительность рабочего дня. Последний показатель определяется делением фактически отработанных человеко – часов (за минусом человеко – часов, отработанных сверхурочно, и учтенных внутрисменных простоев) на фактическое количество дней явок списочных рабочих. Коэффициент использования установленной продолжительности рабочего периода рассчитывается путем деления среднефактической продолжительности рабочего периода на среднюю установленную продолжительность рабочего периода. Последний показатель можно исчислить, разделив максимально возможный фонд рабочего периода (максимальное количество человеко дней, которое могло быть отработано в соответствии с трудовым законодательством) на среднесписочную численность рабочих за период. Интегральный коэффициент использования рабочего времени характеризует одновременно использование продолжительности рабочего дня и рабочего периода. Он может быть рассчитан: делением фактического числа отработанных человеко – часов одним списочным рабочим за рабочий период на число установленных человеко – часов, которое должен отработать один списочный рабочий за этот период в соответствии с трудовым законодательством; делением числа фактически отработанных человеко – часов на максимально возможный фонд рабочего времени в человеко часах. Последний показатель можно получить, перемножив величину этого фонда в человеко – днях и среднюю установленную продолжительность рабочего дня; умножением коэффициента использования продолжительности рабочего дня на коэффициент использования продолжительности рабочего периода. Интегральный коэффициент, таким образом, характеризует степень использования рабочего времени как внутри рабочего дня, так и внутри рабочего периода, т.е. с учетом внутрисменных и целодневных потерь рабочего времени при частичной компенсации их сверхурочными работами. Анализ коэффициента сменности рабочих. Для характеристики равномерности распределения и использования рабочих на предприятиях с различным количеством смен рассчитывают коэффициент сменности. Его определяют путем деления общего числа фактически работавших (явочных) промышленных рабочих на число рабочих, занятых в наиболее многочисленной по численности рабочих смене. На основании данных табельного учета подсчитывают по каждому цеху число рабочих, фактически работавших на определенную дату (с распределением по сменам), и суммируют число рабочих, работавших в наиболее многочисленной смене во всех цехах предприятия. Анализ производительности труда и ее влияние на объем производства. Для оценки уровня производительности труда можно использовать блок-схему факторной системы производительности труда ( рис. 2.4).

Рис. 2.4 Блок – схема факторной системы производительности труда Анализ роста производительности труда по технико-экономическим факторам. Для объяснения причин, обусловивших сложившиеся темпы роста производительности труда, необходимо обратиться к данным статистического отчета по форме №2-т (факторы) о влиянии отдельных факторов на изменение производительности труда в отчетном году по сравнению с предыдущим с указанием соответствующего размера экономии рабочей силы и слагаемых роста производительности труда. Вместе с тем следует отметить, что в распределении экономии численности работников значительную роль играют объемный и структурный факторы, а на долю прироста производительности труда, обеспечиваемого ростом технического уровня производства, улучшением организации производства и труда, вместе взятыми, приходится только около половины относительной экономии рабочей силы. Анализ роста производительности труда и объема производства продукции. Важными расчетными показателями планов по труду является доля прироста объема продукции за счет повышения производительности труда и за счет изменения трудозатрат (численности работающих). Эти показатели служат в качестве критериев оценки напряженности утверждаемых плановых заданий, качество составления плановых вариантов развития экономики предприятия. Анализ производительности труда рабочих. Производительность труда (выработка продукции на одного работника промышленно – производственного персонала) определяется уровнем производительности труда основных производственных рабочих, т. е. непосредственных участников производственного процесса, и удельным весом этих рабочих в общей численности работающих. Возможна разница в процентах выполнения плана между показателями среднегодовой и среднедневной выработки одного рабочего, что объясняется отклонениями числа отработанных дней по сравнению с планом, а также отклонениями в продолжительности рабочего дня. Увеличение объема производства вследствие сокращения целодневных потерь рабочего времени рассчитывается умножением отклонения от плановой величины отработанных всеми рабочими дней на плановую величину среднедневной выработки. Недополученный объем продукции за счет среднеплановых внутрисменных потерь рабочего времени определяется умножением величины этих потерь в часах на плановую среднечасовую выработку. 3. Бухгалтерский учет труда и его оплаты 3.1 Порядок начисления средств на оплату труда На основании следующих документов отдел труда и заработной платы или бухгалтер имеет право (и обязаны) начислить и выплатить работнику заработную плату: 1.Трудовой договор (контракт) с работником, который должен содержать следующие сведения: должность работника; его оклад или другие сведения о системе оплаты труда; размер премиальных выплат; срок действия контракта; особые условия (оплата отпуска и т.п.). 2.Текст договора подряда. 3.Текст договора поручения. Документы, поступающие непосредственно с производства: табель учета рабочего времени (форма № Т-12 или № Т-13); карточки учета выработки (при сдельной системе оплаты труда); наряд на работу, содержащий сведения о выполненном рабочем задании и оформленный надлежащим образом; акты приемки сдачи по договорам подряда и поручения; заявления на отпуск, подписанные администрацией; карты санаторно-курортного лечения; заявления на льготы по подоходному налогу и подтверждающие их документы. Здесь следует отметить принцип учета рабочего времени. Для расчета заработка надо знать количество времени, отработанного каждым рабочим. Учет рабочего времени ведется в табеле типовой формы. По каждому цеху, отделу предприятия составляется отдельный табель учета рабочего времени. В нем записываются все работники по категориям и табельным номерам. Ежедневно по каждому работнику делаются записи о проработанном и непроработанном времени. Кроме табеля для учета отработанного времени составляют список работавших сверхурочно, ночную смену, листки о простое. Время выполнения государственных и общественных обязанностей подтверждается справками. Табель подсчитывается два раза в месяц со всеми относящимися к нему документами и передается в бухгалтерию. Для начисления заработка сдельщикам необходимо знать еще и выработку. Она может учитываться 1) по количеству выполненных операций; 2) по конечной операции; 3) по количеству сделанной продукции. Способ учета выработки зависит от особенности производства. Наиболее широко применяются следующие типовые первичные документы по учету выработки: наряд на сдельную работу; маршрутный лист; ведомость выработки; документы, приспособленные для машинной обработки, выполняющие одновременно роль первичного документа и технического носителя учетной информации. Расчет заработной платы работников. Он зависит от формы оплаты труда. Повременная оплата рассчитывается на основе табеля учета рабочего времени. При оплате по должностному окладу работнику, проработавшему все дни по графику, начисляется установленный оклад за месяц. Если он в течение месяца отработал не все рабочие дни, оплата труда начисляется пропорционально количеству отработанных дней: оклад за месяц делится на количество рабочих дней в месяце и умножается на количество отработанных дней. Сдельная оплата труда подсчитывается умножением количества выработанной продукции на установленные расценки. Заработок определяется по документам на выработку каждого рабочего. Если выработка учитывается на бригаду в целом, общий заработок распределяется между членами бригады косвенным путем. Существуют два способа такого распределения. Первый - пропорционально количеству часов, отработанных каждым рабочим, приведенным к часам работы рабочих первого разряда. Второй - пропорционально заработку, исчисленному по тарифным ставкам. Сдельный заработок может корректироваться на коэффициент трудового участия, устанавливаемый каждому рабочему. В этом случае тарифный заработок каждого рабочего умножается на установленный ему КТУ, определяется общая сумма тарифного заработка бригады с учетом КТУ рабочих и находится отношение общей суммы приработка по бригаде к общей сумме заработка бригады по тарифу с учетом КТУ. Затем тарифный заработок каждого рабочего с учетом КТУ умножается на процент приработка. Оплата за непроработанное время производится по тарифным ставкам или по среднему заработку. Средний заработок рассчитывается так: - для работников, получающих твердый оклад, путем деления оклада за установленный период на количество отработанных в этом месяце дней; - для рабочих, получающих сдельную оплату труда, путем деления заработка за установленный период на количество отработанных дней за эти месяцы. Оформление доплат в связи с отклонениями от нормальных условий работы. Нормальными условиями работы считаются те, при которых рабочие места согласно заданиям-нарядам, маршрутным листам и прочим документам полностью обеспечены сырьем, материалами, действующим оборудованием, специальным инструментом и приспособлениями. Если эти условия не выполнены и рабочему приходится затрачивать на работу дополнительное время, то необходимо произвести расчет этого времени и его оплату. С этой целью выписывают: наряд на сдельную работу и листок на доплату. Дополнительное время включают в нормо-часы и используют при расчете процента выполнения норм выработки рабочего, а доплату включают в сдельный заработок. Суммы доплат относят на себестоимость выполняемых работ, услуг и готовой продукции. Оформление и оплата простоя. Время вынужденных перерывов в работе, в течение которых рабочие находятся на предприятии, но не могут быть использованы, называются простоем. Если простой произошел не по вине рабочего, то это время оплачивается не ниже 2/3 тарифной ставки разряда работника. Простои по вине рабочего не оплачиваются. В период освоения новых видов производства простои не по вине рабочего оплачиваются из расчета полной тарифной ставки повременщика соответствующего разряда. Оформляется это время листком о простое. Простои делятся на внутрисменные и целосменные. Внутрисменные – оформляются листком о простое и в табеле рабочего времени помечаются буквой В; целосменные простои в табеле отмечают буквой П и оформляют выпиской акта с приложением списка рабочих-участников простоя. Простои могут быть использованными. Документация на брак продукции и его оплата. Браком в производстве считаются изделия, детали, узлы, не отвечающие требованиям установленных стандартов или техническим условиям, которые не могут быть использованы по прямому назначению. Различают брак частичный (исправимый) и полный (неисправимый). Полный брак не по вине работника оплачивается в размере 2/3 тарифной ставки повременщика соответствующего разряда за время, которое должно быть затрачено на эту работу по норме. Частичный брак оплачивается не по вине работника оплачивается в зависимости от процента годности продукции, но не менее 2/3 тарифной ставки повременщика соответствующего разряда за время, требуемое на изготовление данной продукции по норме. Брак допущенный рабочим в период освоения нового производства, оплачивается наравне с годными изделиями. На обнаруженный брак продукции составляется акт, в котором отражаются затраты на брак и сумма потерь. Исправление брака, допущенного рабочим по его вине, производится без выписки акта о браке. Доплата за работу в ночное время. Ночным считается время с 2 часов до 6 часов утра. Оно фиксируется в табеле учета рабочего времени итоговым количеством за месяц. Работа в ночное время оплачивается в повышенном размере, устанавливаемом коллективным договором предприятия, но не ниже, чем предусматривается законодательством. Оплата труда за работу в сверхурочное время. Работа в сверхурочное время оплачивается за первые два часа не менее, чем в полуторном размере, а за последние часы – не менее, чем в двойном размере. Оформляются такие работы табелем учета использования рабочего времени и справкой-расчетом бухгалтерии. Оплата работы в праздничные дни. Работа в праздничные дни разрешается на предприятиях, приостановка которых невозможна по производственно-техническим условиям. Такая работа оплачивается: рабочим - сдельщикам не менее, чем по двойным сдельным расценкам; работникам с месячным окладом - в размере не менее двойной часовой ставки сверх оклада, если работа производится сверх месячной нормы времени, и одинарной сверх оклада, если работа выполнялась в пределах месячной нормы рабочего времени. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||