|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

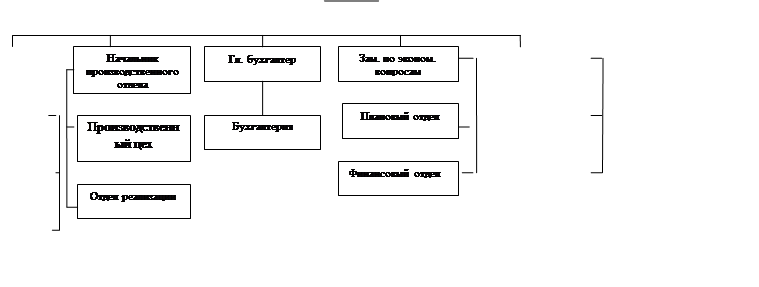

Курсовая работа: Анализ финансового состояния организацииКурсовая работа: Анализ финансового состояния организацииСОДЕРЖАНИЕ 1. Краткая организационная характеристика ООО «Слотекс» 2. Анализ имущества и источников его формирования 3. Анализ ликвидности и платежеспособности 4. Оценка эффективности хозяйственной деятельности Список использованной литературы Введение В современных условиях в связи с полной самостоятельностью деятельности организаций возникает вопрос об их финансовой стабильности, что вызывает необходимость анализа хозяйственной деятельности. Для оценки финансовой устойчивости предприятия необходим анализ финансового состояния. Анализ финансового состояния – один из важнейших разделов этого направления, основная цель которого – оценка будущего потенциала организации, выявления недостатков работы для получения максимальной прибыли. Актуальность темы работы обоснована объективной необходимостью разработки и использования современных методов финансового анализа и необходимостью определения инструментов, с помощью которых возможно проведение анализа финансового состояния в реальной практике российских предприятий. Целью работы явилась оценка финансового состояния предприятия и разработка направлений его улучшения. В соответствии с данной целью в работе были поставлены следующие основные задачи: 1. дать краткую характеристику и провести исследование структуры имущества предприятия и источников его финансирования; 2. провести анализ финансового состояния исследуемого предприятия. Объектом исследования явилось ООО «Слотекс». 1 Краткая организационная характеристика ООО «Слотекс» Общество с ограниченной ответственностью «Слотекс» зарегистрировано администрацией г. Москвы 29.09.2001г., регистрационный номер 102, лицензия 7739294604 от 07.08.2000г. ООО «Слотекс» является юридическим лицом и действует на основании Устава предприятия и законодательства Российской федерации. Права и обязанности юридического лица ООО “Слотекс” приобрело с даты его регистрации. Общество имеет печать со своим наименованием, расчетный счет в рублях в учреждении банка. Местонахождение: индекс 111141 г. Москва, ул. Электродная д.2 стр.12-13-14, тел.:775-75-01 Учредителями ООО “Слотекс” являются: Егоров А.Е., Иосипов Е.А. ООО “Слотекс” несет ответственность по своим обязательствам только в пределах своего имущества. Основными целями деятельности общества являются: получение прибыли и расширение видов производства для обеспечения стабильной высокорентабельной деятельности общества. Баланс, отчет о прибылях и убытках, а также иные финансовые документы для отчетности составляются в соответствии с действующим законодательством. По месту нахождения ООО “Слотекс” ведется полная документация, в том числе: - учредительные документы ООО “Слотекс”, а также нормативные документы, регулирующие отношения внутри общества, с последующими изменениями и дополнениями; - все документы бухгалтерского учета, необходимые для проведения собственных ревизий ООО “Слотекс”, а также проверок соответствующими государственными органами согласно действующему законодательству; - реестр акционеров; - протоколы заседаний, собраний акционеров, Совета директоров и Ревизионной комиссии; - перечень лиц, имеющих доверенность на представление ООО “Слотекс”. Основной вид деятельности предприятия: производство и оптово-розничная торговля комплектующих для изготовления мебели. Организационная структура предприятия представлена на рис.2.1:

Рис. 1.1 – Организационная структура ООО «Слотекс» Начальник управления и правление являются исполнительными органами организации и осуществляют руководство текущей деятельностью предприятия. Правление является коллегиальным исполнительным органом и под руководством начальника осуществляет принятие решений по вопросам непосредственного текущего управления. В подчинении начальника находятся: 1. Главный инженер. Основные задачи главного инженера: - обеспечение устойчивой работы предприятия, руководство разработкой и осуществление контроля выполнения годовых и перспективных планов, планов создания и внедрения новой техники, контроль соблюдения требований ГОСТов, ОСТов и ТУ, контроль за соблюдением техники безопасности, санитарных норм и правил. 2. Заместитель по экономическим вопросам - обеспечивает организацию и совершенствование экономической деятельности ООО «Слотекс», контролирует все финансовые вопросы. В состав службы подчиненной заместителю начальника по экономическим вопросам входят: - планово- экономический отдел; - отдел организации труда и заработной платы; - финансовый отдел; - отдел кадров и технического обучения. 3. Начальник депо, в его подчинении находятся: - депо; - диспетчерский отдел. Основные задачи данных служб: выполнение и контроль выполнения производственных планов, поддержание всех производственных мощностей и основных фондов предприятия в рабочем состоянии, организация мероприятий, направленных на продвижение услуг. Главный бухгалтер отвечает за финансовые операции, проводимые на предприятии. Главный бухгалтер подчиняется директору, в его отсутствии заместителю директора. К основным функциональным обязанностям главного бухгалтера относятся: - поддержание финансовой устойчивости фирмы и эффективное использование имеющихся в наличии финансовых ресурсов; - формирование прибыли исходя из целей минимизации различных обязательных платежей и направленности на развитие фирмы. - соответствие проводимых финансовых операций действующему законодательству в целях исключения непроизводственных расходов (пени, штрафы), формирование фонда заработной платы и своевременной его начисление. 2. Анализ имущества и источников его формирования Состав и размещение имущества в стоимостном выражении, источники его образования на какую- либо отчетную дату характеризуют имущественное положение предприятия. К имуществу относят внеоборотные и оборотные активы, стоимость которых отражена в I и II разделах бухгалтерского баланса. Для изучения имущества предприятия, динамики стоимости и состава имущества, его структуры составляют аналитические таблицы, которые позволяют провести горизонтальный и вертикальный анализы, оценить степень и тенденции изменений. Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Проанализируем структуру актива баланса ООО «Слотекс» за 2005 – 2007 гг. Таблица 2.1 Оценка динамики активов ООО «Слотекс» за 2005-2007 гг.

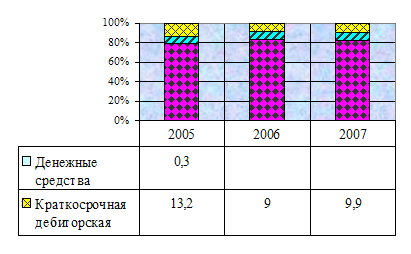

Из данных табл. 2.1 следует, что стоимость имущества предприятия за 2006 год снижается 135091 тыс. руб. до 130624 тыс. руб., т.е. на 4467 тыс. руб. или 3,3%. Это обусловлено как снижением суммы оборотных активов предприятия на 6282 тыс. руб. или 21,8%, так и увеличением стоимости внеоборотных активов на 1815 тыс. руб. или 1,7%. В составе оборотных активов за анализируемый период наблюдается тенденция к росту стоимости запасов (с НДС): их стоимость увеличилась с 10604 тыс. руб. до 10771 тыс. руб.- на 167 тыс. руб. или 1,6%. За 2005 год наблюдается снижение суммы дебиторской задолженности с 17905 тыс. руб. до 11784 тыс. руб., то есть на 6121 тыс. руб. или 34,2%. Обращает на себя внимание значительное снижение суммы денежных средств предприятия: в течение 2006 года их сумма снизилась с 330 тыс. руб. до 2 тыс. руб. Графически структура актива баланса ООО «Слотекс» за 2005 – 2007 гг. представлена на рис. 2.1.

Рис. 2.1 – Структура актива баланса ООО «Слотекс» за 2005 – 2007 гг. В структуре активов баланса большая часть их приходится на внеоборотные активы: на начало 2006 года – 78,7 %, на конец 2007 года – 82,7 %. Увеличение доли внеоборотных активов на протяжении анализируемого периода привело соответственно к снижению доли оборотных активов к концу 2007 года на 4,0 % по сравнению с началом 2007 года. В структуре оборотных активов наблюдается тенденция к росту доли запасов (с НДС) – с 7,8 % на начало года и 8,3 % на конец года, т.е. на 0,5 %. Доля краткосрочной дебиторской задолженности снижается с 13,2 % до 9,0 %, что в деятельности предприятия оценивается положительно, однако наблюдается снижение доли денежных средств. Стоимость имущества предприятия на протяжении 2007 года продолжает снижаться: со 130624 тыс. руб. до 129394 тыс. руб., т.е. на 1230 тыс. руб. или 0,9 %. Это обусловлено снижением стоимости внеоборотных активов предприятия на 2202 тыс. руб. или 2,0 %. В составе оборотных активов за анализируемый период наблюдается снижение стоимости запасов (с НДС): их стоимость снизилась с 10771 тыс. руб. до 10735 тыс. руб.- на 36 тыс. руб. или 0,3 %. За 2007 год наблюдается увеличение суммы дебиторской задолженности с 11784 тыс. руб. до 12792 тыс. руб., то есть на 1008 тыс. руб. или 8,6 %. В структуре активов баланса большая часть их приходится на внеоборотные активы: на начало 2007 года – 82,7 %, на конец 2007 года – 81,8 %. Снижение доли внеоборотных активов на протяжении анализируемого периода привело соответственно к увеличению доли оборотных активов к концу 2007 года на 0,9 % по сравнению с началом 2007 года. В структуре оборотных активов наблюдается тенденция к росту доли дебиторской задолженности – с 9,0 % на начало года до 9,9 % на конец года. Доля дебиторской задолженности остается на уровне 8,3 %. Источники формирования имущества предприятия отражаются в пассиве баланса и могут быть заемными и собственными. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него. В табл. 2.2 представлена динамика пассива ООО «Слотекс» за 2005-2007 гг. Таблица 2.2 Оценка динамики пассива ООО «Слотекс» за 2005-2007 гг.

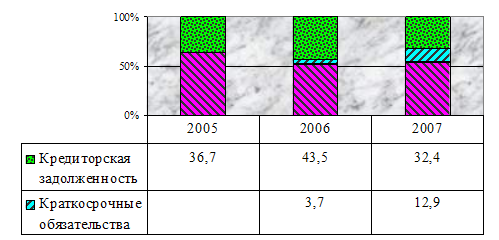

Из данных табл. 2.2 следует, что сумма собственных средств предприятия за 2006 год снижается на 16998 тыс. руб. и к концу 2006 года составляет 68449 тыс. руб. Увеличение величины заемных средств на конец 2006 года по сравнению с началом 2006 года составило 12531 тыс. руб. или 25,2 %. По состоянию на конец 2006 года у предприятия имеется краткосрочная задолженность в сумме 4861 тыс. руб. и долгосрочные обязательства в сумме 557 тыс. руб. Сумма собственных средств предприятия за 2007 год увеличивается на 966 тыс. руб. и к концу 2007 года составляет 69415 тыс. руб. Снижение величины заемных средств на конец 2006 года по сравнению с началом 2007 года составило 2196 тыс. руб. или 3,5 %. По состоянию на конец 2007 года у предприятия имеется краткосрочная задолженность в сумме 16663 тыс. руб. и долгосрочные обязательства в сумме 1098 тыс. руб. Графически структура пассива баланса ООО «Слотекс» за 2005 - 2007 гг. представлена на рис. 2.2. В структуре пассива баланса наибольшая часть приходится на собственные средства: 63,3 % - на начало 2006 года и 52,4 % - на конец 2006 года. Снижение доли собственных средств соответственно означает снижение доли заемных средств с 36,7 % до 47,6 %. Предприятие в 2006 г. финансирует свою деятельность преимущественно за счет собственных средств, привлекая и заемные. В структуре пассива баланса наибольшая часть приходится на собственные средства: 52,4 % - на начало 2007 года и 53,6 % - на конец 2007 года. Увеличение доли собственных средств соответственно означает снижение доли заемных средств с 47,6 % до 46,4 %. Предприятие в 2007 г. также финансирует свою деятельность за счет собственных и заемных средств.

Рис. 2.2 – Структура пассива баланса ООО «Слотекс» за 2005 - 2007 гг. Таким образом, за 2005 – 2007 гг. в составе и структуре имущества предприятия ООО «Слотекс» и источниках его формирования наблюдаются следующие тенденции: увеличение доли собственных средств; снижение доли кредиторской задолженности, увеличение доли оборотных активов, что положительно характеризует структурные сдвиги в балансе. 3. Анализ ликвидности и платежеспособности Проанализируем ряд показателей, характеризующих финансовое состояние предприятия: ликвидность, финансовую устойчивость и платежеспособность. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Исходные данные для расчета финансовых коэффициентов представлены в табл. 3.1. Из расчетных данных следует, что предприятие обладает достаточной степенью финансовой самостоятельности, так как значение коэффициента автономии выше критериального. Однако к концу 2007 года зависимость от внешних источников финансирования возрастает, о чем свидетельствует снижение коэффициента автономии с 63,4 % по состоянию на начало 2005 года до 53,6 % по состоянию на конец 2007 года. Таблица 3.1 Исходные данные для расчета основных финансовых показателей ООО «Слотекс» за 2005 – 2007 гг.

На начало 2007 года наблюдается увеличение плеча финансового рычага с 0,577 до 0,864, что свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов увеличивается. Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||