|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ финансового состояния организацииКак видим, рассматриваемое предприятие зависимо от внешних источников финансирования и значение коэффициента маневренности отрицательное. Это означает, что ООО «Слотекс» не имеет собственных оборотных средств. Полученные расчетные отрицательные значения коэффициентов свидетельствуют о том, что у предприятия нет собственных оборотных средств (величина капитала и резервов меньше внеоборотных активов), финансовая устойчивость – кризисная. Таблица 3.2 Коэффициенты финансовой устойчивости ООО «Слотекс» за 2005 – 2007 гг.

Таким образом, за период 2005 – 2007 гг. финансовая устойчивость предприятия снижается. Платежеспособность предприятия характеризуется на основе коэффициентов ликвидности. Таблица 3.3 Коэффициенты ликвидности ООО «Слотекс» за 2005 – 2007 гг.

Из расчетных значений коэффициента абсолютной ликвидности следует, что предприятие на всем протяжении анализируемого периода 2005 – 2007 гг. не имеет текущую платежную способность. Если по состоянию на начало 2005 года за счет наиболее ликвидных активов ООО «Слотекс» могло покрыть 0,17% своих краткосрочных обязательств, то к концу 2007 года значение коэффициента абсолютной ликвидности снижается практически до нуля. Даже при условии своевременных расчетов с покупателями и заказчиками платежные возможности анализируемого предприятия малы: коэффициент критической ликвидности снижается с 43,3 % до 21,7 %. Из расчетных данных следует, что предприятие, даже при условии своевременного расчета с дебиторами, благоприятной конъюнктуре рынка, в перспективе не обладает ликвидностью, более того, платежные способности предприятия к концу анализируемого периода снижаются, о чем свидетельствует снижение показателей ликвидности. Это подтверждает ранее сделанный вывод о кризисной финансовой устойчивости ООО «Слотекс» за 2005 2007 гг. Платежные возможности предприятия довольно низки, наблюдается снижение ликвидности баланса в 2006 г. по сравнению с 2005 г., в 2007 г. по сравнению с 2006 г. платежеспособность предприятия возрастает, о чем свидетельствует рост коэффициентов ликвидности. Для того чтобы оценить эффективность управления на предприятии рассмотрим показатели рентабельности. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы. Расчет показателей рентабельности ООО «Слотекс» за 2005-2007 гг. представлен в таблице 3.4. Таблица 3.4 Показатели рентабельности деятельности ООО «Слотекс» за 2005-2007 гг.

Рентабельность основной деятельности характеризует сумму прибыли от продаж, приходящиеся на каждый рубль затрат на производство и сбыт продукции. В 2005 г. на 1 рубль затрат предприятие получало 4,9 коп. прибыли от продаж, в 2006 г. – 6,4 коп., в 2007 г. – 5,1 коп. Рентабельность основной деятельности увеличилась в 2006 г. по сравнению с 2005 г. на 1,5 %, что свидетельствует о повышении эффективности основной деятельности предприятия, в 2007 г. произошло снижение эффективности основной деятельности предприятия на 1,3%. Рентабельность продаж характеризует сумму прибыли от продаж, приходящиеся на каждый рубль выручки от продаж. В 2005 г. на 1 рубль выручки от продаж предприятие получало 4,6 коп. прибыли от продаж, в 2006 г. – 6,1 коп. Рентабельность продаж увеличилась на 1,4 %, что свидетельствует о повышении рыночной эффективности деятельности предприятия. В 2007 г. произошло снижение эффективности рыночной деятельности предприятия на 1,2% по сравнению с 2006 г. Рентабельность внеоборотных активов рассчитываем делением прибыли от продаж на среднегодовую стоимость внеоборотных активов. Определяет величину прибыли, приходящуюся на 1 рубль, вложенный во внеоборотные активы. Рентабельность внеоборотных активов в 2006 г. по сравнению с 2005 г. повысилась с 3,0 % до 5,1 %, т.е. на 2,1 пункта., в 2007 г. данный показатель снизился на 0,2%. Рентабельность оборотных активов отражает эффективность и прибыльность использования оборотного капитала. Определяет величину прибыли от продаж, приходящуюся на 1 рубль, вложенную в оборотные активы. Рентабельность оборотных активов за анализируемый период увеличивается с 10,5 % до 22,7 % , т.е. на 12,2 %. Рентабельность совокупных активов предприятия показывает, сколько прибыли от продаж приходится на 1 рубль капитала предприятия. Рентабельность капитала составила в 2006 г. 2,4 %, в 2006 г. – 4,1 %, т.е. увеличение составило 1,7 %. В 2007 г. произошло снижение рентабельности совокупных активов предприятия на 0,1%. 4 Оценка эффективности хозяйственной деятельности Рассмотрим основные финансовые показатели деятельности ООО «Слотекс» за 2005 – 2007 гг. Основные показатели деятельности ООО «Слотекс» за 2005 – 2007 гг. представлены в табл. 4.1. Таблица 4.1 Анализ основных показателей деятельности ООО «Слотекс» за 2005 - 2007 гг.

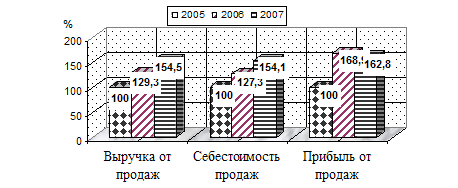

Из таблицы 4.1 следует, что выручка от реализации товаров, продукции, работ, услуг в 2006 г. по сравнению с 2005 г. увеличилась на 20290 тыс. руб. или на 29,3%. В 2007 г. рост выручки от реализации составил по сравнению с 2006 г. 17523 тыс. руб. или 19,6%. Себестоимость работ, услуг ООО «Слотекс» в 2005 г. составила 66125 тыс. руб., в 2006 г. – 84204 тыс. руб., в 2007 г. – 101922 тыс. руб., то есть наблюдается увеличение себестоимости на 18079 тыс. руб. или 27,3 % в 2006 г. по сравнению с 2005 г., на 17718 тыс. руб. или 21,0 % в 2007 г. по сравнению с 2006 г.. Динамика основных показателей деятельности ООО «Слотекс» за 2005 2007 гг. представлена на рис. 4.1. Таким образом, в целом за период 2005 – 2007 гг. наблюдается тенденция основных показателей деятельности к росту. На основании формы № 5 приложения к балансу производится анализ затрат на производство. В этой форме отражаются все материальные, денежные и трудовые затраты, произведенные предприятием в ходе хозяйственной деятельности в расчетном периоде. Они группируются по экономическим элементам. Произведем анализ себестоимости по экономическим элементам по ООО «Слотекс» за 2005 – 2007 гг., для чего составим таблицу 4.2.

Рис. 4.1 – Динамика основных показателей деятельности ООО «Слотекс» за 2005 – 2007 гг. Из данных таблицы 4.2 следует, что себестоимость продукции, работ, услуг ООО «Слотекс» в 2005 г. составила 66125 тыс. руб., в 2006 г. – 84204 тыс. руб., в 2007 г. – 101922 тыс. руб. Наблюдается увеличение затрат на производство в 2006 г. по сравнению с 2005 г. на 18079 тыс. руб. или 27,3 %, в 2007 г. по сравнению с 2006 г. – на 17718 тыс. руб. или 21,1 %. Увеличение себестоимость продукции, работ, услуг за анализируемый период обусловлено как ростом, так и снижением составляющих затрат. Таблица 4.2 Анализ себестоимости ООО «Слотекс» за 2005 – 2007 гг. по элементам затрат

В составе себестоимости значительны материальные затраты. Их величина в 2005 г. составила 27210 тыс. руб., в 2006 г. снизилась на 453 тыс. руб. или 1,7 % и составила 26757 тыс. руб. В 2007 г. наблюдается дальнейшее увеличение материальные затрат до 31348 тыс. руб. В 2007 г. они увеличились на 4591 тыс. руб. или 17,2 % по сравнению с 2006 г.. Затраты на оплату труда в 2006 г. по сравнению с 2005 г. увеличились с 13920 тыс. руб. до 18105 тыс. руб., т.е. на 4815 тыс. руб. или 30,1 %. В 2007 г. по сравнению с 2006 г. затраты на оплату труда увеличиваются до 23914 тыс. руб. или на 32,1 %, что обусловлено ростом средней зарплаты работников. Аналогичная тенденция прослеживается по отчислениям на социальные нужды. В 2006 г. по сравнению с 2005 г. сумма отчислений на социальные нужды увеличивается с 4955 тыс. руб. до 64154 тыс. руб., в 2007 г. по сравнению с 2006 г. произошло увеличение показателя до 7566 тыс. руб. Амортизационные отчисления составили в 2005 г. 4999 тыс. руб., в 2006 г. снизились на 255 тыс. руб. или 5,1 % и достигли уровня 4744 тыс. руб., в 2007 г. наблюдается увеличение амортизационных отчислений до 5065 тыс. руб. За анализируемый период 2005 – 2007 гг. наблюдается также рост прочих затрат в составе себестоимости: с 15041 тыс. руб. в 2005 г. до 28183 тыс. руб. в 2006 г. и до 34029 тыс. руб. в 2007 г.. Произведем анализ структуры себестоимости по экономическим элементам по ООО «Слотекс» за 2005 – 2007 гг., для чего составим таблицу 4.3. Из данных таблицы 4.3 следует, что в структуре себестоимости продукции ООО «Слотекс» значительную часть занимают материальные затраты. Доля материальных затрат в составе себестоимости продукции составила в 2005 г. 41,15 %, в 2006 г. она снизилась до 31,78 %. В 2007 г. наблюдается значительное снижение доли материальных затрат в составе себестоимости – до 30,76 %. Это обусловлено началом внедрения на предприятии программы ресурсосберегающих технологий. Доля затрат на оплату труда с отчислениями на социальные нужды увеличивается с 28,54 % в 2005 г. до 29,12 % в 2006 г. и снижается до 30,88 % в 2007 г.. Доля амортизационных отчислений изменяется в течение анализируемого периода незначительно: с 7,56 % в 2005 г. до 5,63 % в 2006 г. и до 4,97 % в 2007 г.. Доля прочих затрат в целом за 2005 – 2007 гг. увеличивается с 22,75 % до 33,39 %. Таблица 4.3 Анализ структуры себестоимости по экономическим элементам ООО «Слотекс» за 200е – 200г гг.

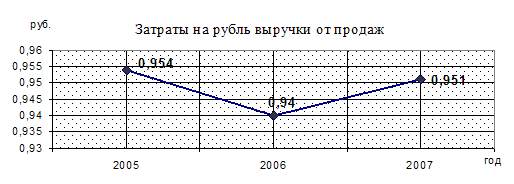

Затраты на один рубль товарной продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На основании ф. № 2 «Отчет о прибылях и убытках»» рассчитаем показатель затрат на рубль выручки от продаж и оценим его динамику (таблица 4.4). Из данных таблицы 4.4 следует, что затраты на 1 рубль выручки от продаж в ООО «Слотекс» за анализируемый период в целом обнаруживают тенденцию к снижению с 0,954 руб. в 2005 г. до 0,951 руб. в 2007 г. Однако по годам наблюдается неоднозначная тенденция: в 2006 г. по сравнению с 2005 г. они снизились на 0,014 руб. или 1,5 %, а в 2007 г. по сравнению с 2006 г. увеличились до 0,951 руб., т.е. на 0,011 руб. или 1,2 %. Таким образом, в 2007 г. на рубль выручки от продаж приходилось 95,1 коп. затрат и 4,9 коп. прибыли. Графически динамика затрат на 1 рубль выручки от продаж ООО «Слотекс» за 2005 – 2007 гг. представлена на рис. 4.2. Таблица 4.4 Динамика затрат на рубль выручки от продаж ООО «Слотекс» за 2006 – 2008 гг.

Рис. 4.2 – Динамика затрат на 1 рубль выручки от продаж ООО «Слотекс» за 2005 – 2007 гг. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Величина прибыли и уровень рентабельности зависят от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования. Анализ динамики показателей прибыли предприятия представлен в таблице 4.5. Как следует из таблицы 4.5, в 2006 г. по сравнению с 2005 г. на анализируемом предприятии произошло увеличение прибыли от продаж с 3211 тыс. руб. до 5422 тыс. руб., т.е. на 2211 тыс. руб. или 68,9%, в 2007 г. по сравнению с 2006 г. прибыль от продаж снизилась на 195 тыс. руб., или 3,6 %. Прочая деятельность в 2005-2007 гг. принесла предприятию убыток, так как сальдо прочих о доходов и расходов – отрицательное (расходы превышают доходы). Таблица 4.5 Анализ чистой прибыли ООО «Слотекс» за 2005-2007 гг.

Таким образом, на основе анализа финансовых результатов деятельности предприятия можно сделать вывод о повышении эффективности деятельности в 2007 г. по сравнению с 2005 г. и снижение по сравнению с 2006 г. Заключение Оценка эффективности ООО «Слотекс» выявила следующие результаты: 1. Выручка от продажи работ, услуг предприятия в 2006 г. по сравнению с 2005 г. увеличилась на 20290 тыс. руб. или на 29,3 %. В 2007 г. рост выручки от продажи составил по сравнению с 2006 г. 17523 тыс. руб. или 19,6%. В 2006 г. по сравнению с 2005 г. произошло увеличение прибыли от продаж с 3211 тыс. руб. до 5422 тыс. руб., т.е. на 2211 тыс. руб. или 68,9%, в 2007 г. по сравнению с 2006 г. прибыль от продаж снизилась на 195 тыс. руб., или 3,6 %. ООО «Слотекс» за 2005 – 2007 гг. имеет отрицательный финансовый результат – убыток: в 2005 г. – 4662 тыс. руб., в 2006 г. – 17013 тыс. руб. В 2007 г. ООО «Слотекс» имеет положительный финансовый результат в размере 966 тыс. руб. на основе анализа финансовых результатов деятельности предприятия можно сделать вывод о повышении эффективности деятельности в 2007 г. по сравнению с 2005 и 2006 гг. 2. Анализ показателей оборачиваемости оборотного капитала позволяет сделать вывод о том, что оборотный капитал на ООО «Слотекс» стал использоваться более эффективно к концу анализируемого периода. Оборачиваемость оборотного капитала довольно низкая на протяжении 2005 - 2007 гг. В 2005 г. один оборот совершался за 161,5 дня (коэффициент оборачиваемости – 2,26), в 2006 г. оборачиваемость оборотного капитала ускорилась до 3,49 оборота в год (продолжительность оборота 104,6 дня), в 2007 г. один оборот совершался за 78,5 дня (коэффициент оборачиваемости – 4,65). 3. Финансовое состояние ООО «Слотекс» за 2005 – 2007 гг. кризисное, зависимость предприятия от внешних источников финансирования на протяжении анализируемого периода возрастает, снижается его платежеспособность. Список использованной литературы 1. Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. Екатеринбург: Изд. Урал. гос. университета, 2007. – 340 с. 2. Бочаров В.В. Финансовый анализ. – СПб. Питер, 2006. – 240с. 3. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М.: ПРИОР-СТРИКС, 2007. - 315 с. 4. Ван Хорн Д.К. Основы управления финансами. - М.: Финансы и статистика. 2006. – 740 с. 5. Гиляровская Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2007.-615с. 6. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия.– Минск: Интерсервисс; Экоперспектива, 2007. – 576 с. 7. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2005. - 768 с. 8. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 2006. – 462 с. 9. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: 2006. – 424 с. 10. Ковалев В.В. Практикум по финансовому менеджменту. - М.: Финансы и статистика, 2006. - 388 с. 11. Кравченко Л.И. Анализ хозяйственной деятельности. – М.: ООО «Новое знание», 2006.- 210 с. 12. Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия:. – М.: ЮНИТИ-ДАНА, 2006. – 471 с. 13. Кудаков А.С. Финансы предприятий: Текст лекций.- СПб.: СПбГИЭУ, 2004.- 312 с. 14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд. доп. и перераб. - Минск: ООО "Новое знание", 2006. - 687 с. 15. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2006. – 479 с. 16. Чернов В.А. Экономический анализ. Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2006. - 686с. 17. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. М.: ИНФРА-М, 2007. – 208 с. 18. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России. - М.: Дело и Сервис, 2006. - 320 с. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2