|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ финансового состояния предприятия в системе антикризисного управления

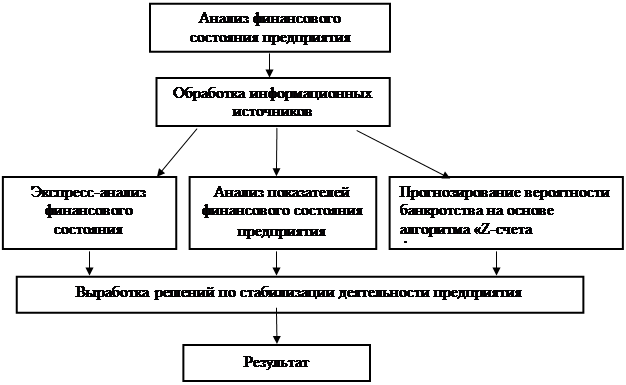

1.3.1 - Схема анализа финансового состояния предприятия и прогнозирование вероятности банкротства. Источниками информации для проведения анализа могут быть: - баланс предприятия за предыдущий год и отчетный период, ф.1р – отчет о финансовых результатах и их использовании за предыдущий год и за отчетный период, ф.2р - отчет о финансово-имущественном положении, ф.3 - отчет о работе за предыдущий год и за отчетный период, ф.1-ПВ, ф.3-ПВ.у - отчет о затратах на производство продукции, работ, услуг, ф.5-су – расчет норматива собственных оборотных средств; – расшифровка дебиторской и кредиторской задолженности в отчет о наличии и движении основных фондов, амортизации (износ), ф.11-ОФу - сводная таблица основных показателей, ф. 22 (годовые)р - отчет о движении средств в иностранной валюте, ф.15-вэсу - бизнес-план; – материалы маркетинговых исследований; – заключение аудиторских проверок; – иная информация. Источниками информации для проведения данного анализа являются: - баланс предприятия за 2005 г., 2006 г. и 2007 г., ф.1р – отчет о финансовых результатах и их использовании за 2005 г., 2006 г. и за 2007 г, ф.2р 2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 2.1 Характеристика предприятия В качестве исследуемого объекта в курсовой работе рассмотрено ремонтно-строительное предприятие «Импульс», которое было создано в 1939 году, как судоремонтные мастерские, а в послевоенные годы на базе мастерских был создан завод, деятельность которого была направлена на оборонно-промышленный комплекс. В течение последних лет предприятие вынуждено искать новые виды деятельности. В данной работе рассмотрены учет и отчетность за 3 года. Очевидно, что экономические показатели предприятия за этот период значительно ухудшились. В таблице 2.1.1. показано их изменение за последние 2 года: Таблица 2.1.1 - Изменение основных показателей хозяйственной деятельности предприятия «Импульс» за 2007/2006 г.г

При увеличении валюты баланса на 4 %. объем товарной продукции увеличился на 50 %, но такое изменение произошло за счет увеличения себестоимости более, чем в 2 раза, следствием чего произошел резкий спад реализации продукции - на 84 %. О том, что предприятие уже к началу 2006 года испытывало затруднения в производственно-хозяйственной деятельности свидетельствуют цифры отрицательной рентабельности и прибыли, а к концу 2007 года их отрицательное значение, т.е. убытки возросли. В связи с нарушением производственных связей и невостребованностью своей продукции предприятие вынуждено затовариваться большим количеством производственных запасов, так в 2007 году запасы были увеличены на 29 %. Если дебиторская задолженность предприятия за 2007 год уменьшилась на 10 %, то кредиторская задолженность наоборот - увеличилась на 22 %, и стала почти в три раза больше дебиторской задолженности, что свидетельствует об уменьшении надежности предприятия как партнера. По показателю фондоотдачи можно судить, что в 2006 году мощности предприятия загружены чуть больше 1 %, однако, в 2007 году этот показатель снизился на 90 %, т.е. из всего вышеперечисленного можно определить, что предприятие «Импульс» нуждается в проведении анализа по установлению вероятности банкротства и санационных процедурах. 2.2 Экспресс-анализ финансового состояния предприятия Цель первого этапа экспресс-анализа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Работа на данном этапе начинается с проверки достоверности бухгалтерской отчетности. Достоверность отчетных данных может быть подтверждена аудиторским заключением. Существуют два основных типа аудиторских заключений: стандартное и нестандартное. Первое представляет собой подготовленный в достаточно унифицированном и кратком изложении документ, содержащий положительную оценку аудитора о достоверности представленной в отчете информации и ее соответствии действующим нормативным документам. Нестандартное аудиторское заключение обычно более объемно и может содержать либо безоговорочную положительную оценку представленной отчетности и финансового положения, подтверждаемого ею; либо положительную оценку, но с оговорками.[48]. Проверка готовности отчетности к чтению носит менее ответственный и в определенной степени технический характер. На этом этапе проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей; выверяется правильность и ясность заполнения отчетных форм; проверяется валюта баланса и все промежуточные итоги; проводится сверка контрольных цифр и соотношений. Отчетным формам присуща как логическая, так и информационная взаимосвязь. Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Наиболее важные балансовые статьи расшифровываются в сопутствующих формах, расшифровку других можно найти в аналитическом учете (при проведении управленческого анализа). Логические связи дополняются информационными, которые находят выражение в прямых и косвенных контрольных соотношениях между отдельными показателями отчетных форм. Прямое контрольное соотношение означает, что один и тот же показатель приведен одновременно в нескольких формах. Косвенное контрольное соотношение означает, что несколько показателей одной или ряда отчетных форм связаны между собой несложными арифметическими расчетами. Знание контрольных соотношений важно и с позиции анализа, и с позиции контроля и позволяет проверить правильность составления отчетности. Таким образом, на первом этапе экономического чтения отчетности выявляют: несоответствие контрольных цифр по формам отчетности; фиксируют наличие "сигнальных" статей финансовой отчетности. Косвенно на финансовые проблемы могут указывать такие статьи, как: неоплаченный капитал (в том случае, если это остаток учредительных взносов, не внесенных при формировании уставного капитала); непокрытый убыток. Наличие остатков в балансе по указанным статьям, а также их повышение позволяет сделать предварительный вывод о финансовых проблемах предприятия, которые затем выявляются на этапах детализированного анализа. Цель второго этапа экспресс-анализа - ознакомление с пояснительной запиской к финансовой отчетности. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности и качественные изменения в имущественном и финансовом положении фирмы. Следует обратить внимание на алгоритмы расчета основных показателей. Поскольку расчет некоторых аналитических показателей (доля собственных оборотных средств, доход на акцию) может сопровождаться разночтением, многие иностранные фирмы приводят в годовом отчете алгоритмы для расчета показателей, что является целесообразным и для хозяйствующих субъектов Украины. Анализируя тенденции основных показателей, следует учесть влияние искажающих факторов (например, инфляцию), а также помнить, что баланс, как основная отчётная и аналитическая форма, не свободен от некоторых ограничений. Третий этап является основным в экспресс-анализе, поскольку его цель - сформировать обобщающую оценку результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей. Одним из основных элементов экспресс-анализа является умение работать с годовым отчётом и финансовой отчётностью. Финансовый менеджер должен чётко представлять структуру объекта, содержание основных его разделов (краткая характеристика деятельности предприятия, обращение главы предприятия, отчёт администрации; бухгалтерская отчётность; пояснения к бухгалтерской отчётности; аудиторское заключение; данные о котировке ценных бумаг предприятия; прочая информация). Экономическое чтение формул и подготовка к проведению финансового анализа: - произведена проверка готовности к чтению формы № 1 и № 2 - формальные признаки соблюдены: валюта баланса по годам идет, составляющие валюты баланса соответствуют, при сверке контрольных цифр по формам отчетности присуща логическая взаимосвязь; - растущие дебиторская и кредиторская задолженности и задолженность перед бюджетом и внебюджетными фондами, уменьшение уставного капитала, а также растущие убытки в отчетном периоде показывают на наличие серьезных проблем у предприятия. Таблица 2.2.1 - Оценка имущественного состояния баланса

По данным таблицы видно: 1. Несмотря на то, что валюта баланса в целом имела тенденцию к росту, индекс инфляции был настолько велик, что прирост валюты баланса был полностью инфляцией аннулирован и сумма активов, находящихся в распоряжении предприятия, приведенная к началу периода становилась меньше первоначальной суммы, особенно сложным по всем показателям для предприятия был 2005 год. 2. Величина ОС по годам снижается с 8529.5 тыс. грн. в 2004 г до 7272.4 тыс. грн в 2007 г. Снижение иммобилизованных средств говорит о сужении деятельности предприятия и возможном высвобождении неэффективных и малоиспользуемых ОС, и при всем при этом доля ОС в сумме активов остается высокой на конец 2007 г. и составляет 55.7% в валюте баланса (при первоначальном значении на 2004 г. - 76,05%). 3. Коэффициент износа ОС на 2004 г. составляет свыше 70% и прогрессирует с каждым годом. К концу 2006 г. он достигает - 75 %, не смотря на то, что в 2005 г. была попытка обновить ОС, о чем говорит увеличение коэффициента обновления на 1.7%. 4. Величина ДЗ и ее доля в валюте баланса увеличивается с каждым годом. Это свидетельствует о том, что руководство предприятия выбрало неправильную политику при расчетах с заказчиками, платежная дисциплина которых оставляет желать лучшего. Рассмотрена в динамике и проведена оценки финансового положения предприятия, которая представлена в таблице 2.2.2 Таблица 2.2.2 - Оценка финансового положения предприятия «Импульс»:

Согласно полученным данным можно сделать следующие выводы: 1. За период с 2005/2006 г. г. величина собственных средств уменьшилась на 91 тыс. грн. к концу 2005 года, на 225.4 тыс. грн. на конец 2006 года и на 133.1 тыс. грн к концу 2007 года, что привело к уменьшению веса СС в общей сумме источников от 0.885 на начало 2005 года до 0.717 на конец 2007 года. 2. Несмотря на то, что в отчетном периоде наблюдалось увеличение СОС с 1375 тыс. грн на начало 2005 года до 2072.1 тыс. грн. на конец 2007 года, их доля в текущих активах уменьшилась с 51.5 % в начале 2005 года до 35.9 % к концу 2006 года и удержалась на этом же уровне к концу 2007 года. Это объясняется тем, что рост СОС произошел не за счет роста УК фондов и резервов, а за счет одновременного уменьшения их, а также запасов и затрат. Доля СОС в текущих активах на конец отчетного периода еще не достигла нижнего предела - 30 %, но находится уже довольно-таки близко к нему. 3. Коэффициент текущей ликвидности к концу 2005 года опускался до 0.42, что ниже нижней границы нормы (1 - 0.5), а к концу 2006 г. он слегка перешел эту границу и стал 0.52, но к концу 2007 г. он резко уменьшился до 0.327. Данный коэффициент является важным для промышленных предприятий и показывает, что предприятие испытывает серьезные затруднения. 4. Согласно определенному в динамике коэффициенту общей ликвидности можно сделать вывод, что предприятие находится на грани банкротства, так как при норме Кп>2, коэффициент имеет такое значение только на начало 2005 года и, стремительно уменьшаясь, достигает к концу 2006 года значения 1.56 и смогло удержаться на этом же уровне к концу 2007 года. 5. Коэффициент общей платежеспособности в отчетном периоде намного превышает норму, хотя тоже в динамике имеет снижение. Так при норме Коп>2, он на начало 2005 г. - 8.7, а на конец 2006 года - 4.1 и на конец 2007 г. - 3.54, что характеризует предприятие пока еще способным покрыть все обязательства всеми своими активами, но заметна существенная динамика к снижению Коп. 6. Соотношение ДЗ и КЗ уменьшается, что говорит о том, что у предприятия увеличивается кредиторская задолженность, однако к концу 2007 года оно опять увеличилось до 0.51, что свидетельствует о не совсем правильной политике руководства предприятия по управлению ДЗ. 7. Снижение доли участия СОС и НИПЗ указывает на тенденцию снижения финансовой устойчивости, правда, к концу 2007 года доля НИПЗ была увеличена до 08 за счет увеличения КЗ по авансам полученным. Это показывает, что руководство предприятия «Импульс» выбрало к концу 2007 года более правильную политику в расчетах со своими клиентами. Можно сделать следующий вывод о финансовой устойчивости предприятия, представленный в таблице 2.2.3. Таблица 2.2.3 - Определение текущей финансовой устойчивости предприятия

В целом о финансовой устойчивости предприятия можно сказать, что предприятие соблюдает балансовые правила и использует в качестве источников средств как собственные, так и привлеченные краткосрочные средства, но при этом в определенные периоды времени выявляются факты финансового неблагополучия в виде кредиторской и дебиторской задолженности, а также для покрытия части своих запасов предприятие вынуждено привлекать дополнительные источники покрытия, не считающимися нормальными, а именно: задержки платежей поставщикам и задержки по зарплате. Для определения финансовой устойчивости предприятия в долгосрочном плане необходимо рассмотреть еще коэффициенты рыночной устойчивости и коэффициенты финансирования, приведенные в таблице 2.2.4. Таблица 2.2.4 - Коэффициенты рыночной устойчивости. Коэффициенты финансирования

Анализ коэффициентов рыночной устойчивости позволяет сделать выводы: 1. Коэффициент концентрации СК достаточно высок, и можно было бы говорить о финансовой устойчивости, если бы не стремительная тенденция его уменьшения в динамике от 0.885 на начало 2005 года до 0.717 на конец 2007 года. Данный коэффициент пока еще выше 0.6 и удовлетворяет требованиям финансовой устойчивости. Низкий коэффициент концентрации привлеченных средств говорит о том, что предприятие слабо использует заемные и привлеченные средства, хотя рост Кфз показывает на увеличение доли заемных средств, в то время как СК уменьшается. 2. Коэффициент финансирования на начало 2005 года имел значение 7.7, что значительно превышает его максимальное значение ( Кф max < 1), и к концу 2007 года он не достиг этого значения, а стал 2.53 - на лицо стремительное уменьшение коэффициента финансирования. Это также говорит о том, что предприятие недостаточно использует заемные средства. Увеличение коэффициента задолженности с 0.13 - в 2004 г. до 0.39 - в 2007 году свидетельствует о том, что к концу периода предприятие стало более зависимо от внешних займов и степень риска предприятия резко увеличивается, хотя верхний предел для данного коэффициент пока не достигнут (Кз=1) и предприятие еще способно собственным капиталом покрыть свои обязательства. Км на протяжении рассматриваемого периода находится в пределах нормы - 0.139-0.22, что меньше 0.3, но он также имеет тенденцию к росту. Коэффициент инвестирования в рассматриваемом периоде выше 1, при нормальных значениях его - (0.7 - 1) и также увеличивается к концу периода от 1.16 до 1.28, а коэффициент структуры долгосрочных вложений вообще на протяжении рассматриваемого периода равен 0, что говорит о неиспользовании предприятием долгосрочных займов и кредитов. 2.3 Анализ показателей финансового состояния предприятия Для характеристики финансового положения предприятия, использования собственных и привлеченных средств используются показатели баланса ф.1. Анализ динамики валюты баланса проводится путем сравнения данных общей стоимости имущества предприятия (валюты баланса) на начало и конец отчетного периода. Для предприятия «Импульс» валюта баланса соответствует в тысячах гривен: 2004 г. - 11215,4; 2005 г.- 11813,2; в 2006 г. - 12537,3 - уменьшения валюты баланса за 2006 г. не произошло, т.е. предприятие вроде бы не сокращает хозяйственной деятельности, но неплатежеспособность предприятия имеется, поэтому если учесть коэффициент инфляции по годам, то будет видно, что на самом деле валюта баланса к концу 2005 года уменьшается, и лишь незначительно увеличивается к концу 2006 года. При анализе баланса прослеживаются также и его статьи, которые свидетельствуют о недостатках и неудовлетворительной работе предприятия и его финансовом положении: - статья баланса 180 - дебиторская задолженность “За товары, работы и услуги, не уплаченные в срок 2004 г. - 723,1; 2005 г.- 772,5; в 2006 г. - 1191,5 тыс. грн. - постоянное увеличение данной статьи свидетельствует о неправильно выбранной политике предприятия по расчетам с клиентами - статья баланса 640 - “ За товары и услуги не уплаченные в срок” - увеличивается нарастающим итогом по годам: 2004 г. - 766,3; 2005 г.- 881,4; в 2006 г. - 1338,6 тыс. грн. - увеличение краткосрочной кредиторской задолженности в динамике свидетельствует о затруднениях, которые испытывает предприятие при расчетах с поставщиками, и что к концу 2006 г. предприятие стало более зависимым от кредиторов, т.е. предприятию не хватает СОС для финансирования оборотных средств, даже полное погашение ДЗ не покроет всей КЗ предприятия. - статья 485 - "Убытки прошлых лет" - на начало 2006 г. составили - 5,8 тыс.грн, что свидетельствует о затруднениях в основной деятельности предприятия в 2005 г. - статья 490 "Убытки отчетного года" – 2005 г.- 5,8; в 2006 г. - 113 тыс. грн - свидетельствует о допущенных предприятием ошибках в планировании, вследствие чего у предприятия в отчетном году значительно увеличились убытки. - по статьям "Долгосрочные кредиты и займы, не погашенные в срок" и "краткосрочные кредиты и займы, не погашенные в срок" - движения средств не происходило. Определяется одна из важных характеристик финансового положения предприятия – его финансовая независимость от внешних источников при анализе источников собственных средств. С этой целью вычисляется коэффициент финансовой независимости "автономии" (Кавт) как отношение общей суммы собственных средств к итогу баланса: Практикой установлено, что общая сумма эадолженности не должна превышать суммы собственных источников финансирования, т.е. критическое значение К(авт) = 0,5. Чем больше значения коэффициента, тем лучше финансовое положение предприятия (меньшая зависимость от внешних источников). Для определения финансовой стойкости высчитывают коэффициент финансовой стабильности (Кфс), который характеризует соотношение собственных и заемных средств. Превышение собственных средств над заемными указывает на то, что предприятие имеет достаточный уровень финансовой стойкости и относительно независимо от внешних финансовых источников. Нормативное значение Кфс должно быть > 1. Если Кфс < 1, то нужно выяснить причины уменьшения финансовой стабильности (падение выручки, уменьшение) прибыли, не обоснованное увеличение материальных эапасов и т.п.). Важное значение в процессе анализа источников собственных средств имеет показатель финансового левереджа (Фл), который характеризует зависимость предприятия от долгосрочных обязательств и определяется как отношение долгосрочных обязательств к источникам собственных средств. Увеличение значения Фл свидетельствует о росте финансового риска, то есть возможности утраты платежеспособности. В этом случае более детально анализируются показатели другого раздела пассива баланса. Для решения вопроса об обеспечении предприятия собственными средствами рассчитывается коэффициент обеспечения собственными средствами (Кос). Этот коэффициент рассчитывается как отношение разницы между объемами источников собственных и приравненных к ним средств (эа вычетом статей: "Расчеты с участниками", “Резервы будущих расходов и платежей", "Доходы будущих периодов", "Реструктурированный долг") и фактической стоимостью основных средств и других внеоборотных активов к физической стоимости имеющихся у предприятия оборотных средству Значения К(ос) должно быть больше 0,1. Анализ структуры кредиторской задолженности Анализу подлежат данные 3 раздела пассива баланса "Расчеты и другие пассивы" (строки 600-750), при этом определяется доля отдельных статей раздела в общей сумме кредиторской задолженности, а также отклонения значений этих статей в конце отчетного периода относительно начала года. Особое внимание необходимо обратить на наличие просроченной задолженности перед бюджетом, внебюджетными фондами, по страхованию, по оплате труда и перед другими кредиторами (за тепло, электроэнергию, газ, воду). При анализе долгосрочной кредиторской задолженности обращается внимание на целевое использование долгосрочных кредитов банков и заемных средств, которые получены на протяжении последних трех лет. Анализу структуры активов предприятия подлежат 1,11,111 разделы Актива баланса. Активы предприятия и их структура изучаются как с точки зрения их участия в производстве, так и с точки зрения оценки их ликвидности. Смена структуры активов предприятия в сторону увеличения доли оборотных средств может указывать на: – формирование более мобильной структуры активов, содействующей ускорению оборотности средств предприятия; - отвлечение части текущих активов на кредитование потребителей товаров, работ, услуг предприятия, дочерних предприятий и других дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного цикла; – свертывание производственной базы; – искажение результатов оценки основных фондов вследствие существующего порядка их бухгалтерского учета и др. Для того чтобы сделать однозначные выводы о причинах смены данной пропорции в структуре активов, проводится детальный анализ разделов и отдельных статей актива баланса. При анализе основных средств и иных внеоборотных активов учитывается то, что удельный вес основных средств и внеоборотных активов может меняться вследствие влияния внешних факторов (например, порядок их учета, при котором корректировка стоимости основных фондов в условиях инфляции осуществляется с опозданием, в то время как цены на сырье, материалы, готовую продукцию могут увеличиваться достаточно высокими темпами), необходимо обратить особое внимание на смену абсолютных показателей формы 1 за отчетный период (строки 010, 011, 012), которая воспроизводит движение основных средств (смену норм амортизации и групп распределения основных фондов, выбытие и введение в эксплуатацию новых). Анализируется движение основных фондов и амортизационных отчислений за предыдущий и текущий годы (форма 11-ОФ (годовая), данные аналитического бухгалтерского учета за отчетный период). Обращается внимание на основные фонды предприятия, которые приобретены, реализованы, ликвидированы или сданы в аренду на протяжении текущего года. При анализе первого раздела актива баланса также обращается внимание на тенденцию смены таких его статей, как оборудование (строка 035), незавершенные капитальные вложения (строка 030), имущество в аренде (строка 055), поскольку указанные активы не принимают участия в производственном обороте и, в определенных условиях, увеличение их доли может отрицательно повлиять на результативность финансовой и хозяйственной деятельности предприятия. Анализ собственных оборотных средств Собственные оборотные средства – это рабочий капитал (Рк). Рабочий капитал (Рк) – разница между оборотными активами предприятия и его краткосрочными обязательствами. То есть рабочий капитал является той частью оборотных активов, которая финансируется за счет собственных средств и долгосрочных обязательств. Наличие рабочего капитала свидетельствует о том, что предприятие не только способно уплатить собственные текущие долги, но и имеет финансовые ресурсы для расширения деятельности и инвестирования. Для определения величины Рк следует от суммы итогов разделов 11 и 111 актива баланса отнять итог раздела 111 пассива. Фактическое значение Рк необходимо сравнить с его нормативной величиной. Платежеспособность предприятия определяется прежде всего величиной и маневренностью его рабочего капитала. Как недостаток рабочего капитала, так и его излишек может быть негативным признаком. Оптимальный размер Рк зависит от сферы деятельности, объема реализации, конъюнктуры рынка и т.д. При уменьшении Рк необходимо выяснить, за счет чего произошло и как это повлияло на маневренность рабочего капитала. Маневренность рабочего капитала (Мк) характеризует долю запасов в его общей сумме, т.е. определяется отношением величины запасов к размеру рабочего капитала. Увеличение товарных запасов, характерное в условиях инфляции, приводит к привлечению долгосрочных кредитов, что в свою очередь, может повлиять, учитывая высокие кредитные ставки, на платежеспособность предприятия. Важным показателем платежеспособности предприятия является коэффициент покрытия (Кп). Он определяется соотношением всех текущих активов (за исключением затрат будущих периодов) к краткосрочным обязательствам и характеризует достаточность оборотных средств предприятия для погашения своих долгов на протяжении года. ПК (п) указывает, сколько денежных единиц оборотных средств приходится на каждую денежную единицу краткосрочных обязательств. Критическое значение К(п) = 1. При К(п) < 1 предприятие имеет неликвидный баланс. Значения К(п) в пределах 1-1,5 свидетельствует о том, что предприятие своевременно ликвидирует долги. При анализе структуры оборотных средств исходят из того, что оборотные средства предприятия состоят из запасов и затрат (11 раздел актива баланса) и денежных средств, расчетов и иных активов (111 раздел актива баланса). Скорость оборота оборотных средств предприятия является одной из качественных характеристик финансовой политики предприятия. Чем больше скорость оборота, тем эффективнее работает производство. Поэтому абсолютный или относительный рост оборотных средств может свидетельствовать не только о расширении производства или действии факторов инфляции, но и о замедлении их оборота, что вызывает увеличение их массы. Для определения тенденции обращения оборотных средств рассчитывается коэффициент обращения (Ко). Коэффициент обращения оборотных средств (Ко) – это отношение выручки (валового дохода) от реализации продукции, без учета налога на добавленную стоимость и акцизного сбора (ф.2), к сумме оборотных средств предприятия (ф.1). Уменьшение значения Ко в конце отчетного периода в сравнении с его значением на начало года, свидетельствует о замедлении обращения оборотных средств. Показателем эффективности использования оборотных средств является также время обращения (Во) – продолжительность в днях одного обращения. Оно определяется как отношение количества календарных дней отчетного периода к коэффициенту обращения: В(о) = т/К(о), где Т – количество календарных дней отчетного периода. Время оборота указывает на количество дней, которые были необходимы предприятию для пополнения его оборотных средств. Важными показателями эффективности использования активов является обращение запасов и продолжительность одного обращения запасов. Коэффициент обращаемости запасов (Коз) определяется как отношение себестоимости реализованной продукции к средней стоимости запасов. Значение Коз указывает, сколько раз в среднем пополнялись запасы предприятия на протяжении отчетного периода. Средняя продолжительность одного обращения запасов (Воз) определяется аналогично показателю Во: В(оз) = Т/К(св) Увеличение удельного веса производственных запасов в структуре активов может свидетельствовать о: – росте производственного потенциала предприятия; - стремлении за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания под влиянием инфляции – нерациональности избранной хозяйственной стратегии, вследствие чего значительная часть текущих активов иммобилизована в запасах, ликвидность которых может быть незначительной. При значительном увеличении запасов и затрат необходимо проанализировать, не происходит ли увеличение за счет необоснованного отвлечения активов от производственного обращения, что приводит к увеличению кредиторской задолженности и ухудшению финансового положения предприятия. При анализе раздела "Денежные средства, расчеты и другие активы" активу баланса необходимо обратить внимание на темпы роста дебиторской задолженности, в том числе просроченной, по полученным векселям. Увеличение этих статей баланса свидетельствует о получении предприятием товарных займов для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними долей своей прибыли. В то же время предприятие может брать кредиты для обеспечения своей хозяйственной деятельности, что приводит к увеличению собственной кредиторской задолженности. Важным показателем ликвидности предприятия является коэффициент абсолютной ликвидности К(ал), который характеризует немедленную готовность предприятия ликвидировать краткосрочную задолженность и определяется как отношение суммы денежных средств предприятия и краткосрочных финансовых вложений в сумму краткосрочных (текущих) обязательств. Значение К(ал) является достаточным в пределах 0,2-0,35, а менее 0,2 – это внешний признак неплатежеспособности. При анализе затрат на производство анализу подлежат затраты предприятия, которые непосредственно связаны с производством и сбытом продукции, выполнением работ и предоставлением услуг. Данные для проведения анализа берут из годовой или квартальной форм 5-с "Отчет о затратах на производство продукции, работ, услуг". Более детально анализируются те статьи, которые составляют в них значительную долю. Целесообразность таких затрат определяется с учетом специфики производства. При значительных удельных затратах в общем объеме материальных затрат за газ, электроэнергию, топливо, тепло, воду указываются их абсолютные и относительные величины. Анализ прибыльности предприятия характеризуется суммой прибыли и уровнем рентабельности. Уровень рентабельности определяется как отношение прибыли от реализации (П) к себестоимости продукции (С) (работ, услуг). В процессе анализа определяется, как изменяется на протяжении определенного периода значение прибыли от реализации, чистой прибыли, уровня рентабельности, рассматриваются факторы, которые приводят к их изменению. Кроме того, изучается влияние на балансовую прибыль предприятия таких показателей, как: выручка от реализации, НДС, акцизный сбор, себестоимость реализованной продукции, а также прибыль (убыток) от иной реализации и внереализационных операций. При анализе использования прибыли необходимым элементом анализа является исследование результатов финансовой деятельности и направлений использования прибыли. Анализу подлежит распределение прибыли отчетного и предыдущего годов, отображенный в ф.2. В том случае, когда предприятие убыточное, можно сделать вывод об отсутствии источника пополнения собственных средств предприятия для ведения им нормальной хозяйственной деятельности. |

|