|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ финансового состояния предприятия в системе антикризисного управленияПри наличии убытка предыдущего или отчетного года соотношение в % для соответствующей графы не рассчитывается. Анализируется только отклонения по статьям использования прибыли. Если на производственное развитие направлено менее 30% чистой прибыли, необходимо установить объективность причин такого распределения, а также обратить внимание на распределение прибыли "на иные цели". Если предприятие использовало прибыли больше, чем ее получило, что в этом случае необходимо обратить внимание, какие именно статьи расходов привели к убытку. 2.4 Прогнозирование вероятности банкротства на основе алгоритма “Z-счета Альтмана и разработка его модели Чтобы предусмотреть вероятность наступления банкротства предприятия, используют специальную модель, полученную американским экономистом Эдуардом Альтманом в результате изучения финансового положения 19 предприятий, - так называемый “Z-счет Альтмана”. Проведенные исследования показали, что определенные комбинации относительных показателей обладают высокой способностью характеризовать вероятность быстрого банкротства предприятия. На основе использования приемов статистического метода, который называют “Анализом множественных дискриминант, были рассчитаны параметры корреляционной линейной функции: Z = E*An*Xn , где Z - показатель неплатежеспособности предприятия A - параметры, показывающие степень влияния показателей на вероятность банкротства, X - показатели (факторы влияния) деятельности предприятия. Данная модель называется двухфакторной и в расчетах используют такие показатели, как коэффициент покрытия и коэффициент финансовой зависимости. Эту модель можно выразить следующей формулой: L = -0.3877 + (-1.0736)*Kтл + 0579*Ккзс, где Ктл - коэффициент текущей ликвидности Ккзс - коэффициент концентрации заемных средств Для предприятия «Импульс» в рассматриваемом периоде эту модель можно представить в виде таблицы 2.5.1. Таблица 2.4.1 - Оценка вероятности банкротства предприятия на основании двухфакторной модели Альтмана

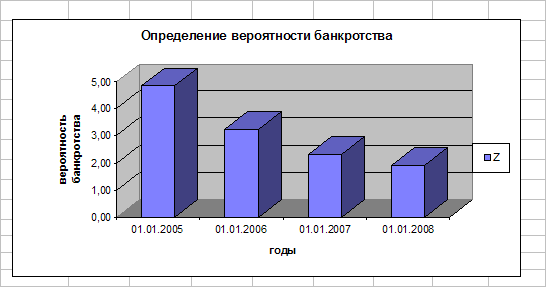

Согласно полученным данным можно сделать вывод, что предприятие имеет вероятность банкротства, и предприятие стремительно набирает темпы банкротства. Пользуясь такой простой функцией адекватно возможно решить задачу, т.е. предусмотреть вероятность банкротства, используя только два показателя, но прогнозирование неплатежеспособности предприятия при помощи двухфакторной модели не обеспечивает высокой точности расчетов, так как не учитывает влияние других показателей, характеризующих деловую активность и эффективность функционирования предприятия. По результатам анализа 66 предприятий с использованием 22 аналитических коэффициентов Альтман вывел комбинацию важнейших из них для определения уровней возможного банкротства предприятия, - это модель “Altman Z -score”, которая представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за отчетный период: Z = E*An*Xn , где n - изменяется от 1 до 5. Пятифакторная модель имеет следующий вид : Z = 1.20 K1 + 1.40 K2 + 3.30 K3 + 0.60 K4 + 0.99 K5 , где К1 - К5 - рассчитываются по алгоритмам: К1 - доля собственных оборотных средств в активах предприятия, К2 - нераспределенная прибыль в общем объеме активов (показывает рентабельность активов, рассчитанную с использованием величины нераспределенной прибыли), К3 - доля прибыли (до уплаты процентов и налогов) в общем объеме активов (характеризует рентабельность активов, рассчитанную с использованием показателя балансовой прибыли). К4 - рыночная стоимость акционерного капитала в общем объеме долговых обязательств, К5 - выручка от реализации в общем объеме активов (характеризует отдачу активов). Критическое значение показателя Z, по данным статистической выборки, составило 2,9. При Z< или=1.8 - вероятность банкротства очень высока; при 1,81<или= Z< или= 2,765 - высокая; 2.765< или = Z< или=2. 99 - низкая (существует возможность) (1.8-2.9 - это темная зона” - вероятность банкротства не определена) Z> или = 2.9 - весьма низкая. Z оценивается для периода в 2-3 года. Никогда вероятность банкротства не может быть оценена как нулевая. Особенно это касается украинских предприятий, на деятельность которых в значительной мере влияют факторы неэкономического характера. Для украинских предприятий “Z-счет Альтмана выводится на основе двух форм отчетности - № 1 - Баланс предприятия и № 2 - Отчет о финансовых результатах предприятия. Для получения реальных объективных данных необходимо, чтобы качество финансовой отчетности было высоким. В этом должно быть заинтересовано само предприятие, так как по вычисленному результату можно судить о финансовом положении фирмы в целом, что позволит разработать стратегию ее функционирования. Данные расчета приведены в таблице 2.5.2. После чего вычисляется “Z-счет Альтмана по формуле: Z = 1.20 K1 + 1.40 K2 + 3.30 K3 + 0.60 K4 + 0.99 K5 Таблица 2.5.2 - Определение вероятности банкротства по пятифакторной модели “Z-счет” Альтмана

Вероятность банкротства в 2004 году ничтожна, но предприятию не удается остаться на том же уровне. По данным таблицы и гистограмме видно, как стремительно увеличивается у предприятия вероятность банкротства, и к концу 2006 года предприятие попадает в темную зону”, а к началу 2008 года предприятие уже близко около нижней границы этой зоны. Отсюда можно сделать вывод, что руководству предприятия необходимо срочно пересмотреть финансовую и производсвенно-хозяйственную политику, в противном случае у предприятия может оказаться вероятность банкротства очень высокой и, если Z снизится до 1.8, то в конечном результате предприятие станет банкротом.

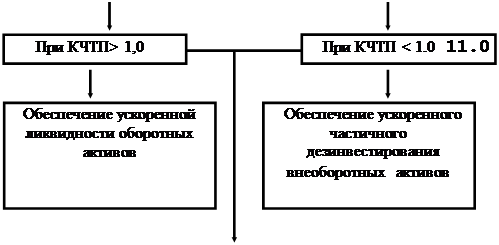

Гистограмма 2.4.1 - Определение вероятности банкротства по модели “Z-счет” Альтмана При помощи данной модели прогноз неплатежеспособности предприятия на период в один год можно установить с точностью до 95 процентов. Возможны два типа ошибок: во-первых - определение платежеспособности, в то время как уже фактически наступили неплатежеспособность предприятия и банкротство; во-вторых, наоборот, - прогнозируется банкротство предприятия, а фактически оно сохраняет платежеспособность. Для периода в 1 год ошибка первого типа, как считают Альтман и его коллеги, возможна в 6% случаев, а ошибка второго типа - в 3% случаев. С увеличением горизонта прогноза вероятность банкротства возрастает. К рассчитанному финансовому показателю и его интерпретации необходимо относиться осторожно, принимая во внимание следующее: во-первых, чаще всего финансовая отчетность отличается низким качеством составления;, во-вторых, объективную рыночную оценку акционерного капитала (К4) можно получить только в отношении крупных компаний, акции которых котируются на биржах; в-третьих, как уже указывалось, на показатели деятельности украинских предприятий большое влияние оказывают факторы неэкономического характера. А также для украинских предприятий построение таких моделей является проблематичным: - из-за отсутствия статистики банкротств, - не отработана нормативная база, - нет возможности учесть множество факторов для признания фирмы банкротом. В данной работе разработана и использована модель “Z-счета” Альтмана для расчета вероятности банкротства на основании вышеуказанного алгоритма. При изменении данных форм 1 и № 2 коэффициенты, индекс банкротства и данные диаграммы - Вероятность банкротства предприятия «Импульс» - самостоятельно корректируются благодаря их увязке со статьями баланса и отчета финансового результата. Эта взаимосвязь указана в приложении на схеме С.2.5.2 - Зависимость “Z-счета Альтмана”-между алгоритмом и формами № 1 и № 2 с помощью функции “Зависимости”. Используемые обозначения в модели: К1 - доля СОС в активах предприятия К2 - нераспределенная прибыль в общем объеме активов К3 - доля прибыли (до уплаты налогов) в общем объеме активов К4 - рыночная стоимость акционерного капитала в общем объеме долговых обязательств К5 - выручка от реализации в общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития. Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам: 1. Устранение неплатежеспособности. В какой бы степени не оценивался по результатам диагностики банкротства масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства; 2. Восстановление финансовой устойчивости (финансового равновесия). “Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления pяда аварийных финансовых операций, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия”. Это позволит устранить угрозу банкротства не только в коротком и в относительно более продолжительном промежутке времени. 3. Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего экономического развития, т.е. создает предпосылки стабильного снижения средневзвешенной стоимости используемого капитала и постоянного роста своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в отдельные параметры финансовой стратегии предприятия. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы устойчивого роста его операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде. Каждому этапу финансовой стабилизации предприятия соответствуют определенные ее внутренние механизмы, которые в практике финансового менеджмента принято подразделять на оперативный, тактический и стратегический. Используемые вышеперечисленные внутренние механизмы финансовой стабилизации носят „защитный" или наступательный” характер. 1. Оперативный механизм финансовой стабилизации основан на принципе “отсечения лишнего” и представляет собой защитную реакцию предприятия на неблагоприятное финансовое развития и лишен каких либо наступательных управленческих решений. Выбор направления оперативного механизма финансовой стабилизации диктуется характером реальной неплатежеспособности предприятия, индикатором которой служит коэффициент чистой текущей платежеспособности, который скорректирован как по составу оборотных активов (исключается в краткосрочном периоде безнадежная дебиторская задолженность, неликвидные запасы ТМЦ, расходы будущих периодов), так и по составу краткосрочных финансовых обязательств (исключаются расчеты по начисленным дивидендам и процентам, подлежащие выплате; расчеты с дочерними предприятиями). ОА - ОАн КЧТП = ------------------ (3.1.1) КФО - КФОво КЧТП - коэффициент чистой текущей платежеспособности предприятия в условиях его кризисного развития; ОА - сумма всех оборотных активов; ОАн - сумма неликвидных (в краткосрочном периоде) оборотных активов предприятия; КФО - сумма всех краткосрочных (текущих) финансовых обязательств предприятия; КФОво - сумма внутренних краткосрочных (текущих финансовых обязательств предприятия, погашение которых может быть отложено до завершения его финансовой стабилизации. С учетом коэффициента чистой текущей платежеспособности предприятия могут быть выработаны основные направления оперативного механизма финансовой стабилизации предприятия, представленные на рисунке 3.1.1. Цель этого этапа считается достигнутой, если устранена текущая неплатежеспособность предприятия, т.е. объем поступления ДС превысил объем неотложных финансовых обязательств в краткосрочном периоде, т.е. на текущем отрезке времени угроза банкротства ликвидирована, хотя и носит отложенный характер.

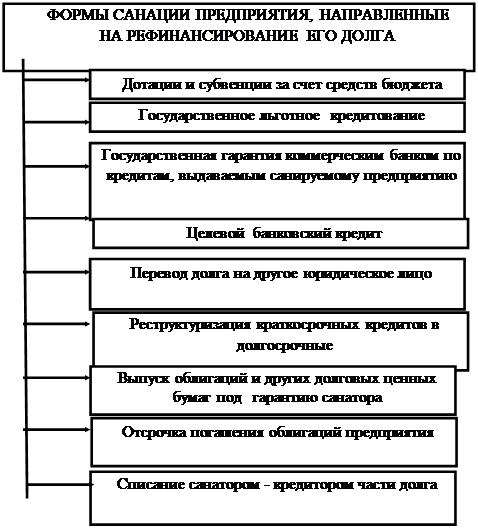

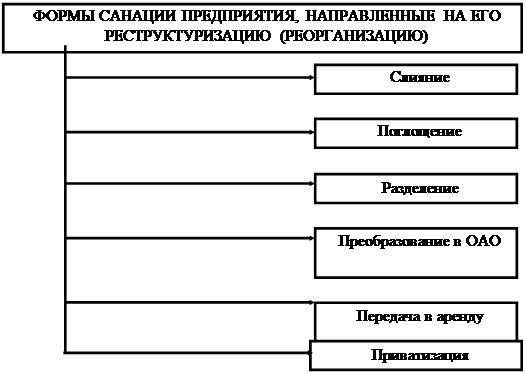

Рисунок 3.1.1 - Основные направления оперативного механизма финансовой стабилизации предприятия 2. Тактический механизм финансовой стабилизации, используя отдельные защитные мероприятия, представляет собой наступательную тактику, направленную на перелом неблагоприятных тенденций финансового развития и выхода на рубеж финансового равновесия предприятия. Он представляет собой систему мер, направленных на достижение точки финансового равновесия предприятия в предстоящем периоде и имеет следующий вид ЧПо + АО + D АК + D СФРп = D Иск + ДФ + ПУП + СП + D РФ, где ЧПо - чистая операционная прибыль предприятия; АО - сумма амортизационных отчислений; D АК - сумма прироста акционерного (паевого) капитала при дополнительной эмиссии акций ( увеличение размера паевых взносов в уставной фонд); D СФРп - прирост собственных финансовых ресурсов за счет прочих источников; D Иск - прирост объема инвестиций; ДФ - сумма дивидендного фонда; ПУП - объем программы участия наемных работников в прибыли (выплаты за счет прибыли); СП - объем социальных экологических и других внешних программ предприятия; D РФ - прирост суммы резервного (страхового) фонда предприятия. Как видно, правую часть формулы составляют все источники формирования собственных финансовых ресурсов предприятия, а левую - все направления использования этих ресурсов, т.е. можно эту формулу записать как: ОГСФР = ОПСРФ, где ОГСРФ - возможный объем генерирования собственных финансовых ресурсов предприятия; ОПРСФ - необходимый объем потребления собственных финансовых ресурсов предприятия. Цель этого этапа стабилизации считается достигнутой, если предприятия вышло за рубеж финансового равновесия, предусматриваемый целевыми показателями финансовой структуры капитала и обеспечивающий достаточную его финансовую устойчивость. Стратегический механизм финансовой стабилизации представляет собой исключительно наступательную стратегию финансового развития, обеспечивающую оптимизацию необходимых ускоренных финансовых параметров, подчиненную целям ускорения всего экономического роста предприятия. Стратегический механизм финансовой стабилизации представляет собой систему мер, направленных на поддержание достигнутого финансового равновесия предприятия в длительном периоде и базируется на модели устойчивого экономического роста предприятия, обеспечиваемого основными параметрами его финансовой стратегии, и имеет следующий вид: ЧП А D ОР = --------- х ККП х ---------- х КОа ОР СК где D ОР - возможный темп прироста объема реализации продукции, не нарушающий финансового равновесия предприятия, выраженный десятичной дробью; ЧП - сумма чистой прибыли предприятия; ККП - коэффициент капитализации чистой прибыли; А - стоимость активов предприятия; КОа - коэффициент оборачиваемости активов в разах; ОР - объем реализации продукции; СК - сумма собственного капитала предприятия. Очевидно, что возможный темп прироста объема реализации продукции, не нарушающий финансового равновесия предприятия, составляет произведение коэффициентов, достигнутых при равновесном его состоянии на предшествующем этапе антикризисного управления: 1) коэффициента рентабельности реализации продукции; 2) коэффициента капитализации чистой прибыли; 3) коэффициента левереджа активов (он характеризует “финансовый рычаг” с которым СК предприятия формирует активы, используемые в его хозяйственной деятельности); 4) коэффициента оборачиваемости активов. Цель этого этапа финансовой стабилизации считается достигнутой, если в результате ускорения темпов устойчивого экономического роста предприятия обеспечивается соответствующий рост его рыночной стоимости в долгосрочной перспективе. 3.2 Выбор критерия антикризисного управления предприятием Это система мероприятий, включающих в себя комплекс по финансовому оздоровлению предприятия (санации), реализуемых с помощью сторонних юридических или физических лиц и направленных на предотвращение объявления предприятия- должника банкротом и его ликвидации. Санация проводится: - до возбуждения кредиторами дела о банкротстве, если предприятия прибегает к внешней помощи по своей инициативе; - если само предприятие, обратившись в арбитражный суд с заявлением о своем банкротстве, одновременно предлагает условия своей санации (это характерно для государственных предприятий); - если решение о проведении санации выносит арбитражный суд по поступившим предложениям от желающих удовлетворить требования кредиторов к должнику и погасить его обязательства перед бюджетом. Инициируемая предприятием санация представляет сложный и во многих отношениях болезненный для него процесс, требующий эффективного финансового управления во всех стадиях его осуществления и производится по следующим этапам: 1. Определение целесообразности и возможности проведения санации. На основе результатов приведения диагностики банкротства и мониторинга осуществления мероприятий по внутренней финансовой стабилизации предприятия принимается принципиальное решение о проведении санации. Целесообразность проведения санации обуславливается тем, что использование внутренних механизмов финансовой стабилизации предприятия не достигло своих целей и кризисное финансовое состояние предприятия продолжает углубляться. Возможность осуществления санации определяется перспективами выхода из кризисного финансового состояния и успешного развития предприятия при оказании ему существенной внешней помощи на современном этапе. 2. Обоснование концепции санации: - оборонительная концепция санации направлена на сокращение объемов операционной и инвестиционной деятельности предприятия, обеспечивающее сбалансированность денежных потоков на более низком объемном их уровне. Концепция предполагает привлечение внешней финансовой помощи для реструктуризации предприятия, в процессе которой оно избавляется от ряда производственных структурных подразделений, незавершенных реальных инвестиций и других видов активов в целях финансовой стабилизации : - наступательная концепция санации направлена на диверсификацию операционной и инвестиционной деятельности предприятия, обеспечивающую увеличение размера чистого денежного потока в предстоящем периоде за счет роста эффективности хозяйственной деятельности. Здесь внешняя финансовая помощь и другие реорганизационные мероприятия, осуществляемые в процессе санации, используются в целях расширения ассортимента и конкурентоспособной продукции, выхода на другие региональные рынки, быстрого завершения начатых инвестиционных проектов. 3. Определение направления осуществления санации: - санация предприятия, направленная на рефинансирование его долга, осуществляется для помощи предприятию в устранении его неплатежеспособности, если его кризисное состояние идентифицировано как временное и не носящее катастрофического характера. - санация предприятия, направленная на его реструктуризацию (реорганизацию), осуществляется при более глубоких масштабах кризисного финансового состояния предприятия и требует осуществления ряда реорганизационных процедур, обеспечивающие более эффективные формы его хозяйственной деятельности. Это направление санации связано с изменением статуса юридического лица санируемого предприятия. 4. Выбор формы санации. Здесь непосредственно характеризуется тот механизм, с помощью которого достигаются цели санации и могут быть представлены на рис. 3.2.1.:

Рисунок 3.2.1 - Основные формы санации предприятия, направленные на рефинансирование его долга. - санация предприятия. направленная на рефинансирование собственного долга, и может носить следующие основные формы: - санация предприятия, направленная на его реструктуризацию (реорганизацию) может носить следующие основные формы, указанные на рис. 3.2.2:

Рисунок 3.2.2 - Основные формы санации предприятия, направленные на его реструктуризацию. 5. Подбор санатора. При формах санации направленных на рефинансирование долга предприятия, основными санаторами могут выступать: - собственники предприятия (в том числе и государственные органы - по предприятиям государственной формы собственности); - кредиторы предприятия; - коммерческий банк, осуществляющий обслуживание предприятия. При формах санации, направленных на реструктуризацию (реорганизацию) предприятия, основными санаторами могут быть: - собственники предприятия; - предприятия - кредиторы; - сторонние хозяйствующие субъекты - юридические лица; - трудовой коллектив санируемого предприятия. 6. Подготовка бизнес-плана санации. Это основной документ, определяющий цели и процесс осуществления санации предприятия должника и разрабатывается обычно представителями санатора, предприятия - должника и независимой аудиторской фирмы. Бизнес-план санации предприятия содержит следующие основные разделы: 1) Общие сведения о санируемом предприятии; 2) Оценка кризисного состояния предприятия; 3) Обоснование концепции и формы санации предприятия; 4) Система предлагаемых мероприятий по финансовому оздоровлению предприятия; 5) Ожидаемые результаты санации. 7. Расчет эффективности санации. Расчет позволяет определить целесообразность всего процесса санации, оценить различные альтернативные ее формы. Эффективность санации определяется путем соотнесения результатов (эффекта) и затрат на ее осуществления в предложенной форме. Результаты санации в конечном итоге могут быть оценены размером дополнительной прибыли. Затраты на осуществление санации определяются путем разработки специального бюджета санации. Также затраты могут рассматриваться как инвестиции санатора в санируемое предприятие с целью получения прибыли в предстоящем периоде и, поэтому можно использовать для оценки эффективности санации те же методы, которые используются при оценке эффективности реальных инвестиций. Сравнение эффективности различных форм санации позволяет выбрать наиболее оптимальный вариант ее осуществления. 8. Утверждение бизнес-плана. После рассмотрения проекта бизнес-плана санации с расчетом ее эффективности всеми заинтересованными сторонами (предприятием-должником, его кредиторами и санаторами) он утверждается их представителями и принимается к исполнению. 9. Мониторинг реализации мероприятий бизнес-плана санации. Он включается в систему текущего и оперативного финансового контролинга и обеспечивается финансовой службой предприятия. Цель санации считается достигнутой, если удалось за счет внешней финансовой помощи или реорганизованных мероприятий нормализовать хозяйственную деятельность и избежать объявления предприятия - должника банкротом с последующей его ликвидацией. 3.3 Оценка степени финансовой стабильности с учетом возможностей развития предприятия в долгосрочной перспективе Вполне логичным является завершающий этап, на котором будет разработана система критериев оптимизации стратегических действий для достижения финансовой стабильности. Органически вписываясь в общий комплекс стратегических действий, этот этап предусматривает составление перечней показателей, по которым и будет осуществляться оценка. В основу модели положена мультипликативная связь факторов, которые являются составляющими системы критериев оптимизации финансового положения предприятия, которые можно представить в виде таблицы. Расчет выходных данных параметров модели Расчеты были произведены в программном обеспечении EXСEL. ФУ = {(1+2Кд+Коб+1/Кз+Кр+Кп.ак)оп - (1+2Кд+Коб+1/Кз+Кр+Кп.ак)бп} где ФУ>0, получаемый как равенство отчетного и базового периодов, Кд - коэффициент привлечения ЗС в отчетном и базовом периодах, Коб - коэффициент обеспеченности запасов СОС в соответствующих периодах, Кз - коэффициент соотношения ЗС и СС в соответствующих периодах, Кр - коэффициент реальной стоимости имущества в соответствующих периодах, Кп.ак - коэффициент постоянного актива в соответствующих периодах, оп - отчетный период, бп - базовый период, Фу отч = -0,22; ФУпрог = 0,01 Gr* = (ЧП : ОР)*Ккап.п*(Ф:СК)*Коб где Gr Þ max - отражает возможные темпы прироста объемов деятельности без нарушения финансового равновесия предприятия, ЧП - чистая прибыль, ОР - объем реализации, Ккап.п - коэффициент капитализации прибыли, А - объем активов, СК - объем собственного капитала Коб - коэффициент оборачиваемости активов Gr отч = -0.02; Gr прог = 0.44 Кфр = ОГСФР/ОПСФР = (ЧПо+АО+DАК+DСФРпр) / (DИСИ+ФД+Всоц+Псоц+DРФ) где Кфр - определяется как отношение возможного объема собственных финансовых ресурсов, генерируемых предприятием (ОГСФР) и необходимого объема потребления собственных финансовых ресурсов (ОПСФР) ЧПо - чистая операционная прибыль, АО - сумма амортизационных отчислений, DАК - прирост акционерного капитала, DСФРпр - прирост собственных финансовых ресурсов за счет прочих источников, DИСИ - прирост объема инвестиций за счет собственных источников, ФД - объем фонда выплат дивидентов собственникам предприятия на вложенный капитал, Всоц - объем выплат рабочим предприятия за счет прибыли, Псоц - объем социальных внешних программ предприятия, финансируемых за счет прибыли, DРФ - прирост суммы резервного фонда предприятия Кфр отч = 1.14; Кфр прог = 1.52 Ифу = 1+ФУ Ифу определяет прирост финансовой устойчивости предприятия Ифу отч = 0.78; Ифу прог = 1.01 Иgr = 1 + GR Иgr - индекс изменений объемов деятельности предприятия с учетом коэффициента устойчивого экономического роста(GR) и определяет прирост объема реализации продукции (услуг) при сохранении финансового равновесия Иgr отч = 0.98 Иgr прог = 1.44 Ифр = Кфр план / Кфр баз где Кфр план и Кфр баз - соответственно коэффициенты финансового равновесия в плановом и базовых периодах Ифр - индекс изменения коэффициента финансового равновесия Ифр отч = 1.14 Ифр прог = 1.34 Кф.стаб = {Ифр + (1+ФУ)*(1+GR)}^1/3 = (Ифр*Ифу*Иgr)^1/3 где Кф.стаб - является оценкой динамики показателей, в основу которой положена мультипликативная связь факторов, которые является составляющими системы критериев оптимизации финансового положения предприятия, характеризует изменение этого положения в текущем(отчетном) периоде по отношению к базисному и учитывает возможности с позиций сохранения финансового равновесия в перспективном периоде. Кф.стаб.отч = 0.96 Кф.стаб.прог = 1.37 Тиф.стаб = [(Кф.стаб оп - Кф.стаб бп) / Кф.стаб бп]*100 Тиф.стаб отч = - 4.39 % Тиф стаб прог = 43,39 % Темп изменения финансовой стабильности увеличился на 47.8 %, т.е. при проведении предложенных санационных процедур наблюдается значительный подъем в тенденции изменения финансовой стабильности. С помощью этой модели можно выявить причины финансовой дестабилизации, обеспечить в условиях высокой изменчивости факторов внешней среды разработку системы мер за счет использования внутренних механизмов производства. Альтернативность возможных управленческих решений по стабилизации финансового положения предприятия, и использование ее для имитационных расчетов по изменению финансовой стабильности предприятия позволят выбрать наилучший вариант из предложенных. Так для предприятия «Импульс» данные, полученные вследствие расчета предложенного ряда санационных процедур свидетельствуют о повышении финансовой стабильности предприятия до 43,4 % при изменении Кфр на 33.6 % и Ифр на 17.2%. Сравнивая обе модели, приведенные в курсовой работе можно сделать следующие выводы: Данная модель, основанная на принципе интегрирования ряда показателей и разработанная Керанчуком Т., “позволяет количественно оценить степень финансовой стабильности предприятия и его возможности стабилизировать финансовое положение в долгосрочной перспективе. Оценивая степень финансовой стабильности предприятия, можно отметить интенсивное колебание количественных значений коэффициентов, что обуславливается экономическим кризисом, поэтому необходимо акцентировать внимание на тенденции развития этих коэффициентов”, как считает автор модели. Положительным для модели является то, что она разработана применительно к украинской экономике, однако для того, чтобы проанализировать с помощью данной модели другое предприятие, необходимо сгруппировать данные отчетности в определенной последовательности и выполнить ряд дополнительных расчетов, в результате получится “спад” или “подъем” производства. Предложенная в данной курсовой работе модель с применением алгоритма “Z- счет Альтмана” не требует дополнительных расчетов. Она очень проста в применении, так как в имеемые формы таблиц №1 и №2 модели подставляются данные форм отчетности предприятия, а в таблице алгоритма устанавливаются соответствующие этим данным коэффициенты К1 - К5 и показатель неплатежеспособности предприятия Z. Модель позволяет проанализировать данные за несколько периодов, в результате чего по диаграмме, которая имеет связи с таблицей отчета, можно определить динамику развития вероятности банкротства предприятия. Необходимость дополнительной проверки модели, разработанной в курсовой работе, потребовалась ввиду сомнений, а именно: 1. Финансовая отчетность предприятий, как правило, отличается низким качеством составления; 2. Объективную рыночную оценку акционерного капитала (К4) можно получить только в отношении крупных компаний, акции которых котируются на биржах (в исследуемом объекте речь идет о государственной форме собственности); 3. На показатели деятельности украинских предприятий большое влияние оказывают факторы неэкономического характера. 4. Для украинских предприятий построение модели “Z-счет Альтмана” является проблематичным:- из-за отсутствия статистики банкротств; не отработана нормативная база; нет возможности учесть множество факторов для признания фирмы банкротом Также необходимо отметить, что изменение показателя неплатежеспособности Z: D Z =(Z 2000- Z1999)*100/Z1999 D Z =(2.282-1.928)*100/1.928 = 18 % По модели “Z-счет Альтмана” и изменение индекса финансового равновесия Ифр = 17.2 % по модели Оценки степени финансовой стабильности” лишь незначительно (погрешности обуславливаются вышеперечисленными причинами) отличаются друг от друга, что доказывает возможность использования предложенной в работе модели “Z- счет Альтмана на практике. ЗАКЛЮЧЕНИЕ В аналитическом исследовании и прогнозировании могут использоваться как рассмотренные в курсовой работе, так и другие критерии вероятного финансового кризиса на предприятии: существенный спад объемов реализации продукции, приводящей к уменьшению выручки; повышение себестоимости продукции; снижение производительности труда; увеличение объема неликвидных оборотных средств и наличие сверхнормативных запасов; неполная загрузка мощностей, неритмичность производства; потеря клиентов и показателей готовой продукции, то есть неблагоприятные изменения в портфеле заказов; превышение критического уровня просроченной кредиторской задолженности; хроническое невыполнение обязательств перед инвесторами и кредиторами. К отрицательным тенденциям в деятельности предприятия могут привести факторы макроэкономического характера: политическая нестабильность в стране, где находится предприятие и в странах поставщиков сырья (потребителей продукции); нестабильность хозяйственного и налогового законодательства, финансового и валютного рынков; высокий уровень инфляции; спад в конъюнктуре в экономике в целом и др. Если поступают тревожные сигналы, то предприятие должно разработать меры для выхода из неблагоприятной ситуации. Это могут быть: - внедрение новых, эффективных, ресурсосберегающих и экологически безопасных технологий; - экспорт (прирост экспорта) конкурентоспособной продукции; - разработка новых видов продукции, которые нашли бы спрос у показателя; - проведение маркетинговой кампании; - ценовая конкуренция; - эффективная организация сбыта, высокое качество обслуживания; - снижение производственных затрат. Проведенный анализ финансово-хозяйственной деятельности предприятия «Импульс» наглядно показывает неуклонное ухудшение ключевых показателей, свидетельствующих о том, что предприятие имеет вероятность прийти к банкротству. Однако у предприятия есть потенциал, с учетом которого возможно проведение антикризисной политики, и выход на режим устойчивой работы. Для окончательного решения по предприятию «Импульс» рекомендуется проработать различные варианты санации с использованием сторонних инвестиций, лизинга. Для исключения элементов субъективизма в анализе была использована “Методика проведения углублённого анализа финансово-хозяйственного положения неплатежеспособных предприятий и организаций”, предусматривающая использование более полного набора исходных документов. Предложенный в курсовой работе комплекс мер для предприятия «Импульс» по проведению оздоровительных процедур оказался недостаточным для одного года, но для трех лет эффект будет очевиден. Так как санационная процедура рассматривалась на базе санации одного из цехов и продажи неиспользуемых ОС, а предприятие имеет четыре цеха, что дает возможность разработать альтернативные прогнозные варианты, целесообразно использовать метод имитационных моделей развития предприятия. Он предусматривает три вида прогнозов: оптимистичный, реалистичный и пессимистичный, которые в свою очередь могут иметь по несколько вариантов. В дальнейшем необходимо сравнить и выбрать наилучший для специфических условий работы предприятия. Затраты на осуществление санации определяется с помощью санационного бюджета. Также есть возможность вспомогательным цехам частично работать на стороннего клиента; технологическая служба должна проработать варианты обновления станочного парка своими силами, что позволит и загрузить работой цехи, и приобрести более дешевое оборудование. Из расчетов видно: несмотря на то, что приобретенное в лизинг оборудование и инструмент (согласно выбранных условий лизинга) не были включены в баланс предприятия «Импульс» (лизингополучателя), предприятие все же обладает высоким процентом содержания необоротных активов в валюте баланса, причем процент износа их (несмотря на то, что часть НА предлагается продать по рыночной цене) непомерно велик - более 75 %. Сложность при санации предприятия состоит еще и в том, что предприятие «Импульс» имеет государственную форму собственности и она не подлежит изменению, возможности же получить государственный кредит на данном этапе - слишком малы. Также в силу специфики предприятия, оно не подлежит таким формам санации, как слияние, поглощение, разделение, преобразование в ОАО и приватизации, зато у предприятия есть возможность передать в аренду часть своих площадей и оборудование. И эти вопросы также следует рассмотреть при составлении бизнес-плана на санацию предприятия в целом. Предприятие имеет возможность добиться отсрочки платежей по налогам и в течение отчетного периода имеет возможность оплачивать все вновь появившиеся налоговые обязательства. Такая политика будет способствовать восстановлению платежеспособности предприятия. Прибыль от предложенных санационных процедур составит - 329.9 тыс. грн., однако она будет полностью “съедена” убытками предыдущих периодов. Если посчитать, что в течение трех лет, (срок проведения лизинговой операции) будет ежегодно такая прибыль, то эффективность проведения санации, согласно формуле Э = прогнозная дополнительная прибыль / объем фин. вложений на санацию, составит Э = 5.5 , т.е. на лицо, что в будущем этот проект даст хороший эффект и вернет предприятию финансовую устойчивость. Также очевидно, что при изменении ВБ на 229.5 тыс. грн. вследствие санации, рентабельность предприятия увеличится на 10.5 %, затраты на производство снизятся вследствие того, что предприятие уменьшит НЗП и ЗЗ, пропорционально увеличению производства. КЗ уменьшится вследствие предложенных преобразований на 2315.4 тыс. грн : предприятие лишится возможности получать бесплатные кредиты, но зато оно сможет восстановить свою репутацию как платежеспособное предприятие. И, наконец, о положительном эффекте оздоровления говорит увеличение фондоотдачи на 4 %, т.е. очевидно, что основные средства будут использоваться более рационально, чем в предшествующих периодах, в которых фондоотдача стремительно уменьшалась и практически была сведена к минимуму. Если же предприятие не будет в состоянии восстановить свои показатели, то тогда против него возможно возбуждение дела о банкротстве. Ликвидацию, вызванную как внутренними, так и общими внешними экономическими причинами, необходимо будет провести по решению арбитражного суда ликвидационной комиссией только, когда все другие меры окажутся неэффективными. С целью выработки антикризисного управления деятельностью предприятия в курсовой работе были: - произведены диагностика вероятности банкротства на основании углубленной методики диагностики банкротства и экспресс-диагностики; с использованием алгоритма Z- счет Альтмана, разработана модель; - выявлены внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства; предложены формы санации предприятия и рассчитана их эффективность; - определен выбор критерия управления предприятием в условиях банкротства, а также определена согласно модели “Оценка степени финансовой стабильности с учетом возможностей развития предприятия в долгосрочной перспективе” финансовая стабильность предприятия на перспективу, в случае проведения процедуры санации предприятия «Импульс». СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. О банках и банковской деятельности Закон Украины // Ведомости Верховной Рады № 25, ст.281 -2005, № 20 ст276 - 1992 2. О внесении изменений в Закон Украины “О восстановлении платежеспособности ” // Ведомости Верховной рады № 31 - 2006 г., № 29 ст308- 1994 г. № 440 - 2006 г., № 27 ст.222 Закон Украины “ О возобновлении платежеспособности должника или признании его банкротом”от 30.06.2006 г. № 784-Х1V // Голос Украины № 159(2161), 31.08.1999 г., стр. 5-13 3. О предприятиях в Украине: Закон Украины от 27.03.05 со всеми изм., № 887-12 // Все о бухучете № 29(332), 29.03.07 4. Алексеенко Л. М. Экономический словарь: банковское дело, фондовый рынок (украинско-английско-российский толковый словарь) / Л. М. Алексеенко, В. М. Олексиенко, А. И. Юркевич. – К.: Издательский дом «Максимум», Тернополь: «Экономическая мысль», 2000. – 592 с. 5. Анализ хозяйственной деятельности в промышленности: Учебник / Л. А. Богдановская, Г. Г. Винокгоров, О.Ф. Мигун и др.; Под общей ред. В.И. Стражева. – 2-ое изд., стереотип. – Мн.: Выш.шк., 1996. – 363 с. 6. Антикризисное управление: Учебное пособие для ВУЗов / под редакцией Минаева Э.С. и Панагуштна В.П. - М.: ПРИОР, 1998 - 430 с. 7. Баканов М. И. Теория анализа хозяйственной деятельности / М. И. Баканов, А. Д. Шеремет. – М.: Финансы и статистика, 1994. – 435с. 8. Баканов М. И. Теория экономического анализа / М. И. Баканов, А. Д. Шеремет. – М.: Финансы и статистика, 2000. - 416с. 9. Батракова Л. Г. Экономический анализ деятельности коммерческого банка / Л. Г. Батракова. - М.: Издательская корпорация «Логос», 1998. –568 с. 10. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика, интерпретация / Л. А. Бернстайн; Пер. с англ. – М.: Финансы и статистика, 1996. – 624с. 11. Бланк И. А. Основы финансового менеджмента / И. А. Бланк. - Т1. – К.: НИКА-центр, 1999.-592с. 12. Бланк И. А. Основы финансового менеджмента / И. А. Бланк. - Т2. – К.: НИКА-центр, 1999.-512с. 13. Бондарчук Р. Стратегия реструктуризации предприятий и организаций оборонно-промышленного комплекса Украины / Экономика Украины. - 1999. - №10. - С10. 14. Грабова И. Н. Бухгалтерский учет и анализ торгово-коммерческой деятельности / И.Н. Грабова, В.Б. Кириленко. – К.: Учетинформ, 1995. – 345с. 15. Градов А.П. Стратегия и тактика антикризисного управления фирмой.- СПБ. Спец. литература 2006 г. -510 с. 16. Дубров А.М. Моделирование рисковых ситуаций в экономике и бизнесе. – М.: Дело 2001. 17. Евдокименко В., Кифяк В. Организационные и финансовые рычаги экономического оживления //Экономика Украины. - 1999. -№ 5. - С43 18. Ефимова О. В. Финансовый анализ / О. В. Ефимова. – М.: Бухгалтерский учет, 1996. – 254с. 19. Керанчук Т. Финансовая стабильность предприятия и методические аспекты ее оценки //Экономика Украины, № 1, 2000. 20. Кизима А.,Кушнирик И. Прогнозирование вероятности банкротства на основе “Z-счета Альтмана”//Экономика Украины. - 1999. -№ 12. - С82. 21. Ковалев А. И. Анализ финансового состояния предприятия / А. И. Ковалев, В. П. Привалов. – М.: Центр экономики и маркетинга, 1997. – 564с. 22. Ковалев В. В. Управление финансами: Учеб. пособие / В.В. Ковалев. – М.: ФБК-ПРЕСС, 1998. 160 с. 23. Ковалев В. В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности / В.В. Ковалев. – М.: Финансы и статистика, 1996. – 432с. 24. Ковалев В. В. Финансовый анализ: методы и процедуры:[Науч.изд.] / В. В. Ковалев. – М.: Финансы и статистика, 2001. – 559 с. 25. Ковалевская Н. С. Сборник задач по финансовому анализу / Н. С. Ковалевская. – М.: Финансы и статистика, 1997.-345 с. 26. Коласс Б. Управление финансовой деятельностью банка, концепции, методы: Учебное пособие / Б. Колас; Пер. с франц. под ред. Я..В.Соколова – М.: Финансы, ЮНИТИ, 1997. 764с. 27. Колесова І. В. Застосування кейс-технології у викладанні фінансових дисциплін / І. В. Колесова // Фінанси України. – 2001. - №3. – С.142-146. 28. Количественные методы финансового анализа / Под ред. С. Дж. Брауна и М.П. Крицлена : пер. с англ. – М.: ИНФРА, 1996.-234с. 29. Коробов М. Я. Финансово-экономический анализ деятельности предприятий. Учебник / М. Я. Коробов. – Об-во «Знание», КОО, 2000. –378 с. 30. Крейнина М. Н. Финансовое состояние предприятия. Методы оценки / М. Н. Крейнина. – М.: ИКУ «ДИС», 1997.-224с. 31. Маркарьян Е.А. Финансовый анализ / Е. А. Маркарьян, Г. П. Герасименко. – М.: Приор, 1997. 189 с. 32. Международные стандарты финансовой отчетности 1998: издание на русском языке Аскери - Асса, 1998. – 890 с. 33. Методика розрахунку економічних нормативів регулювання діяльності банків в Украіні (до Інструкціі про порядок регулювання діяльності банків в Украіні) от 18.06.2003 № 264. - [Электронный ресурс] Режим доступа: Лига:Закон. 34. Риполь-Сарогоси Ф. Санация предприятия-банкрота// Бухучет.-2006.-№ 7. 35. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия / Ж. Ришар / Пер. с франц.; Под ред. Л. П. Белых – М.: Аудит, ЮНИТИ, 1997 36. Савинкин В. и Лозовая Т. Бизнес-конспект по банкротству // Бизнес”Бухгалтерия” , №9, 28.02.2000 37. Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. – Мн.: ЧП «Экоперспектива», 1997.-513с. 38. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск: ИП Экоперспектива, 1998 - 498 с. 39. Финансовое управление компанией / Под руководством В. Кузнецовой. – М.: Фонд «Правовая культура», 1995. – 384с. 40. Финансовый анализ деятельности фирмы. – М.: Крокус Интернейшнл, 1992. – 240с. 41. Финансы. Денежное обращение. Кредит: Учебник для ВУЗов/ под редакцией проф. Дробозиной. - М.: Финансы, ЮНИТИ, 1999 - 479 с. 42. Финансы: Учебное пособие / под редакцией проф. А.М. Ковалевой. - 3-е изд. перераб. и доп. - М.: Финансы и статистика , 1999 - 384 с. 43. Хелферт Э. Техника финансового анализа / Э. Хелферт / Пер. с англ.; Под ред. Л. П. Белых. М.: Аудит, 1996. – 663с. 44. Шабалин Е. М. Как избежать банкротства / Е. М. Шабалин, Н. А. Кричевский, М. В. Карп. - М.: ИНФРА- М, 1996. – 144 с. 45. Шеремет А. Д. Методика финансового анализа / А. Д. Шеремет, Р. С. Сайфулин. – М.: ИНФРА-М, 1997. - 176с. 46. Шеремет А. Д. Финансовый анализ в коммерческом банке: [Произв. изд.] / А. Д. Шеремет, Г. Н. Щербакова. – М.: Финансы и статистика, 2001. – 254 с. 47. Шеремет А. Д. Финансы предприятий / А. Д. Шеремет, Р. С. Сайфулин. - М.: ИНФРА-М, 1997. - 343с. 48. Колесова И. В. Финансовый анализ: теория и практика. Учебное пособие/ И.В. Колесова, А.Д. Козинкина – Севастополь: Изд-во СевНТУ, 2006. – 311с. Приложение А

Дата (год, месяц, число) Предприятие «Импульс» по ОКПО Территория Гагаринский р-н г.Севастополь по КОАТТУ Форма собственности коллективная по КФВ Орган государственного управления по СПОДУ Отрасль по ЗКГНГ Вид экономической деятельности по КВЕД Единица измерения: тыс. грн. Контрольная сумма Адрес: г. Севастополь, б. Камышовая БАЛАНС На 01 января 2008 г. Форма №1 по Код8010001 ДКУД

Директор предприятия Г.Е. Шабанов Главный бухгалтер С.Н. Попова Приложение Б

Дата (год, месяц, число) Предприятие «Импульс» по ОКПО Территория Гагаринский р-н г.Севастополь по КОАТТУ Орган государственного управления по СПОДУ Отрасль Судоремонт по ЗКГНГ Вид экономической деятельности по КВЕД Единица измерения: тыс. грн. Контрольная сумма Адрес: г. Севастополь, б. Камышовая ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ за 2007 г. Форма №2 Код8010003 по ДКУД І ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

II. ЭЛЕМЕНТЫ ОПЕРАЦИОННЫХ ЗАТРАТ

III. РАСЧЕТ ПОКАЗАТЕЛЕЙ ПРИБЫЛЬНОСТИ АКЦИЙ

Директор предприятия Г.Е. Шабанов Главный бухгалтер С.Н. Попова |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||