|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ годового плана экономического развития предприятия на примере ООО "Пансионат "Югра"2.5 Планирование труда и заработной платы Задачи – обеспечение устойчивых темпов роста производительности труда; обеспечение превышения темпов роста производительности труда над темпами роста производительности труда; обеспечение рационального использования трудовых ресурсов; обеспечение снижения трудоемкости изготавливаемой продукции. Расчет планового фонда рабочего времени производственного рабочего приведен в таблице 9. Таблица 9 - Расчет планового фонда рабочего времени производственного рабочего на 2009г.

Полезный фонд рабочего времени в год в 2009 г составил 1644 ч, что на 12 больше чем в базовом. Основным источником сведений для составления плана по труду является плановый среднегодовой баланс рабочего времени одного работника. При составлении годового баланса рабочего времени определяют число дней (часов), которое должен отработать в среднем один рабочий в плановом году, число неявок на работу в днях (часах). Произведем расчет численности рабочих основного производства по трудоемкости, расчет представлен в таблице 10. Таблица 10 – Расчет среднесписочной численности производственных рабочих ( по заданным видам продукции)

Исходя из данных полученных в таблице 10 предприятию потребуется 18 человек. Расчет годового фонда заработной платы производственных рабочих по заданным видам продукции оформляют в соответствии с таблицей 11. Таблица 11 – Расчет годового фонда заработной платы производственных рабочих

На данном предприятие сменной рабочих изготавливается широкий ассортимент изделий, была рассчитана доля фонда заработной платы приходящиеся на данные виды изделия который составил 12% от фонда заработной платы и равен 702 тыс.руб. Произведем расчет годового фонда заработной платы производственных рабочих по выпускаемым видам продукции (таблица 12). Таблица 12 - Расчет годового фонда заработной платы производственных рабочих по выпускаемым видам продукции

Результаты полученные в таблице 12 позволять произвести расчет себестоимости единицы продукции. 2.6 Планирование себестоимости, прибыли и рентабельности Каждое предприятие в целях выполнения задания по выработке продукции расходует денежные средства для оплаты поступающих на предприятие сырья, материалов, топлива, электроэнергии, для выплаты работникам предприятия заработной платы, осуществления расходов по управлению и обслуживанию производства, а также реализации покупателям готовой продукции. Совокупность всех этих денежных затрат на производство и реализацию продукции и образует ее себестоимость. Расчеты по определению себестоимости единицы продукции представлен в таблицей 13. Таблица 13 - Расчет плановой себестоимости сацыви

Исходя из проведенных расчетов полная себестоимость сацыви составляет 75,75 руб. Планируется снижение себестоимости за счет общепроизводственных и общехозяйственных расходов. Это снижение происходит за счет увеличения объемов производства при неизменных затратах (2,81*1715/2058). Расчет плановой себестоимости свинины по – гречески представлен в таблице 14. Таблица 14 - Расчет плановой себестоимости свинины по-гречески

Итого полная себестоимость свинины по-гречески составила 108,17руб. Планируется снижение условно постоянных расходов в себестоимости единицы изделия. Это снижение происходит за счет увеличения объемов производства при неизменных затратах (24,54*1800,75/2160,9). Расчет плановой себестоимости бифштекса представлен в таблице 15. Исходным принципом функционирования предприятия является возмещение затрат на производство и реализацию продукции и получение прибыли, в размере, достаточном для осуществления расширенного воспроизводства, выполнения обязательств перед государством и образования фонда потребления в объеме, обеспечивающем определенный стандартный уровень жизни работников предприятия. Таблица 15 - Расчет плановой себестоимости бифштекса

Решение этих задач осуществляется с помощью установления определенного уровня цен на выпускаемую предприятием продукцию. Расчет оптовой и розничной цены единицы продукции на 2009 год приведен в таблице 16. Рассчитав плановые показатели себестоимости и цены единицы продукции, планируемой к выпуску в 2009 г., мы можем приступить к расчету прибыли от реализации этой продукции. Прибыль является одним из основных показателей, характеризующих производственно-хозяйственную деятельность предприятия и эффективность его работы, и важнейшим источником денежных средств, используемых для реконструкции, расширения предприятия, совершенствования техники, технологии производства, приобретения нового оборудования, образования фондов экономического стимулирования. Прибыль – крупный источник доходов государственного бюджета. Таблица 16 - Расчет оптовой цены единицы продукции на 2009г.

Расчет плановой прибыли от реализации товарной продукции оформляется в соответствии с таблицей 17. Таблица 17 - Расчет прибыли от реализации товарной продукции на 2009г.

Прибыль от реализации продукции – разность между объемом реализуемой в плановом году продукции в оптовых ценах предприятия и ее полной себестоимостью. План формирования и распределения прибыли от реализации продукции приведен в таблице 18. Таблица 18 - План формирования и распределения прибыли от реализации продукции на 2009г

2.7 Планирование социального развития коллектива На предприятии разрабатывается и осуществляется план социального развития коллектива. Его основной целью является рост доходов, повышение качества работы и уровня жизни персонала, что в сочетании с совершенствованием производства обеспечивает эффективное функционирование всего предприятия в целом. План социального развития коллектива предприятия направлен на решение следующих задач: повышение доходов и качества жизни работников; повышение производительности труда, улучшение условий труда, изменение содержания труда; обеспечение высокой работоспособности и продуктивности труда, уменьшение доли неквалифицированного труда; контроль за соблюдением правил безопасности на рабочем месте; совершенствование трудового потенциала и социальной структуры персонала; развитие профессиональных и творческих способностей, повышение технического и культурного уровня работников; повышение квалификации кадров; мотивация и удовлетворение потребностей всех категорий персонала; улучшение жилищно-бытовых условий работников, организация их отдыха; устранение причин, вызывающих текучесть кадров и как следствие неустойчивость трудового коллектива предприятия; создание благоприятного социального климата. Для обеспечения обоснованности плана социального развития проводится глубокий анализ динамики социальных показателей, выполнение плановых задач предшествующего периода, тенденций технического и организационного развития производства. При этом выявляется круг социальных проблем, требующих для своего разрешения трудовых, материальных и денежных ресурсов, характеризующие уровень общего образования и квалификации, показатель стабильности коллектива. При планировании изменение структуры особое внимание уделяется мероприятиям, которые должны обеспечить механизацию физически тяжелых трудоемких работ, автоматизацию и улучшение организации труда, разработка специальных мер по облегчению труда женщин и улучшению условий их труда, повышение профессионально-технического уровня рабочих. Основным направлением совершенствования структуры инженерно-технических работников является уменьшение численности работников, занятых малоквалифицированным умственным трудом, особое место в данном подразделе занимают мероприятия, направленные на регулирование различных форм движения работников, сокращение текучести и обеспечение устойчивости количества. Во второй подраздел плана включены мероприятия, направленные на улучшение санитарно-гигиенических, психо-физиологических условий труда, условий его безопасности, медицинского обследования работающих, а также мероприятия, связанные с улучшением их режимов труда. При этом особое внимание уделяется выявлению профессий массовой занятости в наиболее неблагоприятных условиях труда и определению состояния условий труда женщин. Одной из важных задач социального плана является улучшение социально-культурных и жилищно-бытовых условий работников предприятия и членов их семей. Программа решения данной задачи отражается в третьем подразделе плана социального развития предприятия, в котором в соответствии с выявленными потребностями в осуществлении определенных мероприятий, а также с учетом имеющихся материальных и финансовых ресурсов разрабатываются мероприятия по строительству жилых домов, детских садов, лечебных учреждений, расширению баз отдыха, улучшению медицинского обслуживания и организация общественного питания. Разрабатываются мероприятия, связанные с регулированием и повышением оплаты труда, совершенствованием материального и морального стимулирования. В четвертый подраздел плана включены мероприятия по развитию у работников трудовой и общественной активности, вовлечению работников в управление производством, экономическому и социальному развитию коллектива работников. В целях создания здорового психологического климата предусматриваются такие мероприятия как организация обучения руководителей всех рангов социально-психологическим основам руководства, проведение аттестации руководителей, совершенствование работы по подбору и расстановке руководящих кадров, использование общественного мнения при решении различных задач. 2.8 План по охране природы и окружающей среды, рациональному использованию природных ресурсов Данный план исключительно важен с точки зрения предотвращения загрязнения окружающей среды и рационального использования природных ресурсов. Он разрабатывается в следующих направлениях: охрана и рациональное использование водных ресурсов: очистка промышленных сточных вод; рекультивация естественных и технологических водостоков - исключается сброс загрязняющих веществ, содержащихся в сточной воде, в водоприемники; предусматривается предотвращение загрязнения подземных и поверхностных вод в аварийных ситуациях; мероприятия по сокращению водопотребления охрана воздушного бассейна: снижение объемов газовых выбросов и их очистка. Данный раздел предусматривает применение методов контроля за состоянием воздушной среды, а также применение способов и средств, обеспечивающих объем выброски газов и подачи ее в промысловую газосборную сеть и обеспечение соблюдения экономических нормативов проектируемыми объектами и сооружениями охрана и рациональное использование земель, которые реализуются через разделы «Отходы» (переработка и утилизация отходов), «Рекультивация» (очистка от загрязнений и восстановление естественного состояния почв, сокращение промышленных площадей), «Антикор» (защита оборудования и трубопроводов от коррозии) внедрение малоотходных технологических процессов Основным законодательным актом, регламентирующим процесс разработки и внедрения таких мер, является Закон РФ «Об охране окружающей природной среды». Данный закон предусматривает ответственность предприятий и организаций за возможные выбросы и сбросы загрязняющих веществ в окружающую природную среду. Как было сказано выше система экономического стимулирования и регулирования природопользования в России закреплена законом. Основным в этой системе является: наличие разрешений на выбросы, выдаваемых региональными природоохранными комитетами; наличие договора и лицензии на комплексное природопользование, на которых устанавливаются допустимые объемы выбросов, планы природоохранных мероприятий, нормативы и порядок расчета и внесения платежей за загрязнение окружающей среды. Соблюдение установленных нормативов качества природной среды предприятия должны обеспечиваться за счет соблюдения утвержденных технологий, внедрения экологически безопасных технологий и производств, эффективной работы очистных сооружений, установок и средств контроля. Платежи за загрязнение окружающей среды уплачиваются по двум ставкам. По одной ставке оплачиваются выбросы в пределах установленного норматива, а по другой, повышенной, предприятия платит за превышение выбросов над нормативом. Предусматриваются мероприятия по рациональному и комплексному использованию природных ресурсов, побочных и попутных продуктов, вторичных энергетических ресурсов и материалов на основе разработки и внедрения новых прогрессивных и безотходных производственных процессов, а также работ по снижению и полному прекращению загрязнения вредными примесями водного, воздушного бассейнов и земель. 3 Сводные показатели проекта плана экономического и социального развития предприятия В данной курсовой работе были приведены расчеты плановых показателей производства продукции, потребности в основных ресурсах, среднесписочной численности производственных рабочих, прибыли сделаны расчеты годового фонда заработной платы производственных рабочих, расчет плановой себестоимости и цены единицы продукции, определена величина прибыли от реализации планируемого выпуска продукции. Сводный анализ всех расчетов, произведенных в данной курсовой работе, приведен в таблице 19. Таблица 19 - Основные показатели плана экономического развития предприятия (цеха) в 2009 г.

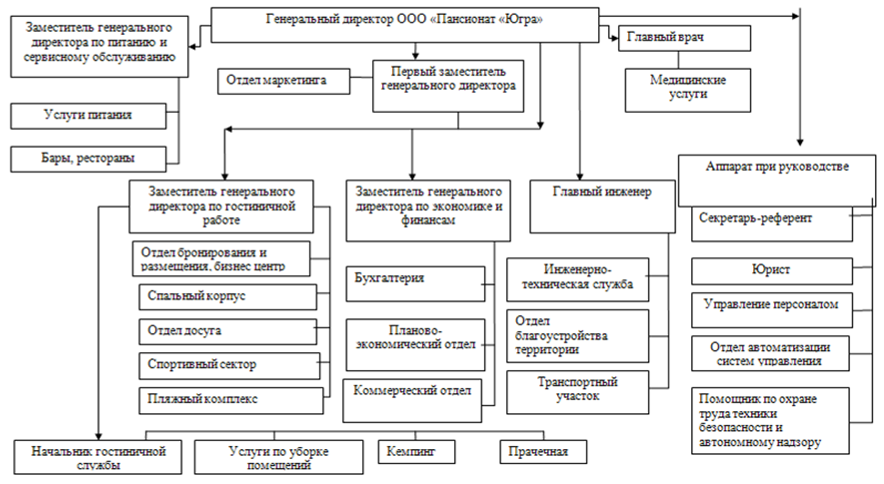

Итак, проводя общий итого работе, следует отметить, что в результате увеличения коэффициента использования производственной мощности выпуск товарной продукции увеличится на 9706,9 порций, в стоимостном выражении это соответствует 1640,45 тыс.р. В результате увеличения трудоемкости производственной продукции в 2009 г. среднемесячная заработная плата производственного рабочего возрастет на 7222 р. Увеличение производства продукции приводит к росту прибыли, остающейся в распоряжении предприятия после реализации продукции и уплаты всех налогов. По сравнению с 2008 г. прибыль, остающаяся в распоряжении предприятия увеличится на 708,86 тыс.р. и составит в 2009 г. 3199,54 тыс.р. Заключение Работа предприятия в условиях рыночных отношений требует усиления действенности планирования в части изыскания резервов для повышения эффективности предприятия. Анализ производственно-хозяйственной деятельности предприятия указывает на наличие у предприятия резервов повышения эффективности его производства. В 2009 году планируется рост объема производства практически по всему ассортименту выпускаемой продукции, который в натуральном выражении составит 9706,9 порций и в стоимостном выражении 1640,45 тыс. руб. В 2009 году планируется снижение себестоимости продукции за счет внедрения организационно-технических мероприятий. Сокращение затрат в себестоимости товарной продукции достигнуто за счет планируемого повышения использования производственной мощности. Так затраты на 1 р товарной продукции в плановом году составят 54 коп. по сравнению с базисным – 55 коп. В связи с планируемым повышением объема производства и снижения себестоимости предполагается получить прибыль от реализации в размере 4209920 руб., что на 932710 руб. больше базисного года. Также увеличится прибыль остающаяся в распоряжении предприятия на 708860 руб., что позволит повысить отчисления в фонды необходимые для развития производства и потребления, увеличить дивиденды по акциям. Это существенно расширит возможности предприятия по обновлению основных фондов и оборотных средств, дальнейшего развития предприятия и усилению мотивации и стимулирования труда всех категорий персонала, выполнению задач плана социального развития. Годовая выработка товарной продукции в расчете на одного производственного рабочего составит 488190 руб., что на 81370 руб. больше чем в базисном периоде. Годовой фонд планируемой заработной платы на 2009 год составит 702000 руб., что на 130000 руб. больше отчетного периода, планируется увеличение среднемесячной заработной платы, которое составит 7222 руб. по сравнению с отчетным периодом. Таким образом, можно сделать вывод, что в планируемом году будет усиливать положительная тенденция развития предприятия. Положительная динамика всех показателей позволяет сделать вывод о том, что в проектном году планируется повышение эффективности деятельности предприятия, положительная тенденция развития производства. Совокупный эффект от внедрения в производство предложенных организационно-технических мероприятий: мероприятия по росту производительности труда, улучшения техники, технологии производства, совершенствование организации труда, производства, планирования и управления - составит 932706 руб. В результате более полного использования производственной мощности возрастут прибыль и рентабельность. Сокращение затрат в себестоимости товарной продукции также достигнуто за счет планируемого повышения использования производственной мощности. Достаточно высокая рентабельность, обеспечивающая необходимые поступления прибыли в бюджет и на расчетный счет предприятия. Список использованных источников 1. Ильин А.И. Планирование на предприятии: Учеб. пособие. В 2ч. Ч.1. Стратегическое планирование.-Мн.: ООО «Новое знание», 2000.-312 с. 2. Горемыкин В.А. Планирование на предприятие: Учебник. – М.: ИНФРА – М, 2000. 328с. 3. Ильин А.И. Управление предприятием: Справочник руководителя. – Мн.: Выш. Шк., 1997. – 275 с. 4. Морозов Ю.П., Боровков Е.В., Королев И.В., Морозов К.Ю. Планирование на предприятии: Учеб. пособие для вузов/ Под ред. Проф. Ю.П. Морозова. – М.:ЮНИТИ ДАНА, 2004. – 256 с. 5. Сайт фирмы ООО «Пансионат «Югра» www.ugrahotel.ru 6. Устав фирмы ООО «Пансионат «Югра 7. Внутрифирменное планирование. Задачи и методические указания к их решению при проведении практических занятий для студентов всех форм обучения/ Сост. А.Н.Шинкевич; Кубан.гос.технол.ун – т. Каф. Экономики и управления производством.-Краснодар: Изд. КубГТУ, 2006. – 43с. 8. Деловое планирование. Учебное пособие/Под ред. В.М.Попова. – М.:Финансы и статистика, 1997. – 368 с. 9. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. – М.:Финансы и статистика, 1997. 248 с. 10. Бухалков М.И. Внутрифирменное планирование: Учебник. – М.: ИНФРА-М, 1999. – 392 с Приложение А Организационная структура управления предприятия ООО «Пансионата «Югра»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||