|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

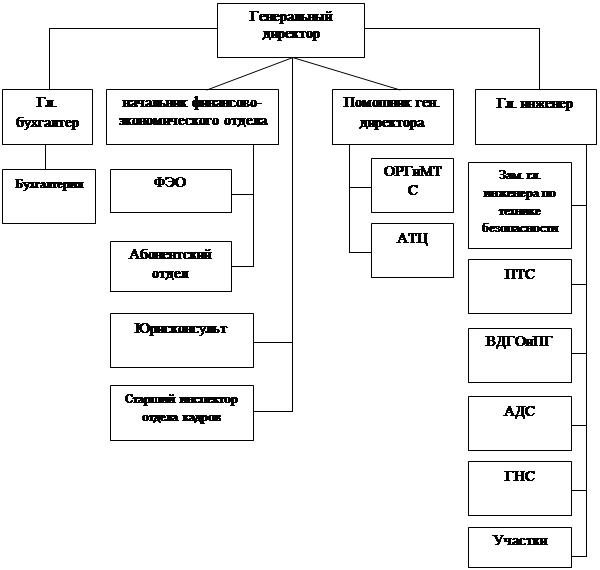

Курсовая работа: Анализ состояния ликвидности предприятия ОАО "Биробиджаноблгаз"Курсовая работа: Анализ состояния ликвидности предприятия ОАО "Биробиджаноблгаз"КУРСОВАЯ РАБОТА Анализ состояния ликвидности предприятия ОАО “Биробиджаноблгаз” Содержание 1. Экономические основы управления ликвидностью предприятия 1.1 Понятие и сущность ликвидности предприятия 1.3 Анализ ликвидности баланса предприятия 2. Анализ ликвидности ОАО «Биробиджаноблгаз» 2.1 Организационно-экономическая характеристика предприятия 2.2 Экспресс-анализ бухгалтерского баланса 2.3 Анализ платежеспособности и ликвидности предприятия 3. Пути оптимизации ликвидности предприятия Список использованной литературы Введение Задача поддержания способности отвечать по своим текущим финансовым обязательствам присуща любой коммерческой организации. Это, прежде всего, связано со спецификой его деятельности, ведь кредиторская задолженность неотъемлемый элемент в составе источников средств предприятия. Платежеспособное предприятие, а именно то, которое способно вовремя оплачивать счета своих контрагентов, имеет преимущества перед своими конкурентами в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Поэтому тема исследования актуальна абсолютно для каждой коммерческой организации. Управление ликвидностью и платежеспособностью первостепенная задача финансового менеджера, так как объектом управления в финансовом менеджменте выступает совокупность условий осуществления денежного оборота, сам процесс движения финансовых ресурсов и осуществление финансовых отношений между хозяйствующими субъектами. Цель управления состоит не только в том, чтобы установить и оценить уровень ликвидности и платежеспособности предприятия, но и в том, чтобы постоянно проводить работу, направленную на их повышение. Анализ ликвидности и платежеспособности показывает, по каким направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы повышения ликвидности и платежеспособности предприятия в конкретный период его деятельности. Но главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Целью курсовой работы является анализ и теоретическое обоснование направлений повышения уровня ликвидности и платежеспособности предприятия. Для достижения указанной цели необходимо решить следующие задачи: - показать необходимость анализа состояния ликвидности предприятия на современном этапе, раскрыть основные категории и понятия по данному вопросу; - дать обобщающую оценку финансово- хозяйственной деятельности и эффективности управления ликвидностью исследуемого объекта, выявить имеющиеся в ней недостатки; - основываясь на результатах анализа фактических данных определить основные направления совершенствования управления ликвидностью ОАО «Биробиджаноблгаз». Объектом исследования курсовой работы является ОАО «Биробиджаноблгаз». Предметом исследования является финансово-хозяйственная деятельность предприятия. Источниками конкретной информации для проведения исследования являются бухгалтерская отчетность предприятия за 2007-2008 гг. Теоретические и методологические вопросы анализа состояния ликвидности предприятия изучены по нормативным документам и учебной литературе, при этом использовались следующие методы исследования - анализ специальной литературы, метод графического изображения, которые помогают разобраться в структуре и порядке оценки финансового состояния организации. 1 Экономические основы управления ликвидностью предприятия 1.1 Понятие и сущность ликвидности предприятияПод ликвидностью организации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность организации и предполагает постоянное равенство между ее активами и обязательствами одновременно по: - общей сумме; - срокам превращения в деньги (активы) и срокам погашения (обязательства). Платежеспособность организации - внешний признак его финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью организации наличными денежными ресурсами своевременно погашать свои платежные обязательства. Анализ платежеспособности необходим не только для самой организации с целью оценки и прогнозирования его дальнейшей финансовой деятельности, но и для ее внешних партнеров и потенциальных инвесторов. Хозяйствующий субъект считается платежеспособным, если его общие активы больше чем долгосрочные и краткосрочные обязательства. Хозяйствующий субъект является ликвидным, если его текущие активы больше, чем краткосрочные обязательства. Потребность в анализе ликвидности баланса возникает в связи с увеличением потребности в финансовых ресурсах и необходимостью оценки кредитоспособности хозяйствующего субъекта. Ликвидность баланса означает степень покрытия обязательств его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов - величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Ликвидность хозяйствующего субъекта - более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств за счет внутренних источников (реализации активов), но хозяйствующий субъект может привлекать заемные средства при условии его кредитоспособности, высокого уровня инвестиционной привлекательности и соответствующего имиджа. В современной научной литературе используется несколько связанных между собой терминов ликвидности: ликвидные активы, ликвидность имущества, ликвидность баланса, ликвидность предприятия. Под ликвидными активами обычно понимается кассовая наличность и некоторые другие активы, быстро и легко превращаемые в наличные деньги: средства на счетах в банках, надежные, котирующиеся на рынке ценные бумаги государства и немногих наиболее известных компаний. Ликвидность актива всегда относительна: практически любой товар можно, в конечном счете, продать. Вопрос заключается в связке цены превращения актива в деньги и скорости этого превращения: сколько будет затрачено человеческих сил, средств и времени на реализацию этого имущества? Ликвидность имущества определяется как стоимость этого имущества предприятия при его мгновенной сиюминутной реализации. Для каждого управленца на конкретном предприятии длительность этого момента различна: у одних это календарный месяц, а у других счет идет на часы и минуты. Результат показателя ликвидности имущества будет, к тому же, различаться в зависимости от качеств специалиста, осуществляющего оценку, от того, какие методы и подходы он будет использовать. Поэтому полезность этого показателя для управления предприятием может возникнуть лишь в динамике при оценке имущества одним специалистом с использованием одних и тех же методов и подходов к оценке. Ликвидность баланса - понятие более широкое, чем ликвидность имущества. Эта категория учитывает одно измерение - время. С одной стороны, это время перевода имущества (активов) предприятия в денежную (расчетную) форму, с другой - это время, которое осталось до момента погашения задолженности перед кредиторами предприятия. Ответ на вопрос, ликвиден ли баланс, получается в результате сравнения суммы задолженности на момент ее погашения и размера имущества, принявшего (или способного принять) на момент погашения задолженности денежную (расчетную) форму. Ликвидность баланса как показатель имеет следующие недостатки, связанные с природой самого бухгалтерского баланса. Во-первых, ликвидность баланса не учитывает возможности продажи имущества выше его остаточной стоимости по балансу (то есть ситуации, когда балансовая стоимость искусственно занижена относительно рыночной стоимости этого имущества). Во-вторых, она не учитывает возможности реализации имущества в короткий срок по заниженной цене для погашения текущих обязательств. И, в-третьих, показатель ликвидности баланса не учитывает стоимость таких активов предприятия, как его репутация, под которую предприятие может с минимальными затратами пролонгировать или реструктуризировать задолженность, а также имя фирмы или торговые марки, которыми предприятие владеет, но не отражает в балансе, но при этом может выгодно продать, например, через механизм франчайзинга. С другой стороны, при правильной постановке учета и включении в состав активов и пассивов предприятия всех ценностей и обязательств в соответствии с международными стандартами, ликвидность баланса становится основным сравнительным показателем внешней отчетности предприятия, она позволяет сравнивать между собой различные компании с целью анализа котировки их акций. Таким образом, ликвидность баланса должна быть инструментом менеджмента компании как элемент управления внешней политикой предприятия. Ведь именно ликвидность баланса является определяющим фактором для инвесторов при принятии решения о выборе объекта инвестиций и цены займа (процентной ставки). С точки зрения управления предприятием в целом, ликвидность баланса уже не является подходящим инструментом. Ликвидность предприятия - «способность фирмы в срок погасить свои обязательства» или «способность быстро погашать свою задолженность» - такие расплывчатые и неточные определения даются в большинстве российских и зарубежных источников: какой срок понимать под словом «быстро» и как этот срок учитывает договорные отношения, а также каким образом эти определения сочетаются с целью функционирования предприятия? Прежде всего, ликвидность предприятия - это ликвидность его активов, то есть их способность быть превращенными в деньги, как правило, по рыночной цене или с небольшой уступкой в цене. Величина ликвидности активов также связана со временем их превращения в деньги: чем быстрее, тем ликвиднее. На ликвидность предприятия основное влияние оказывает структура его активов и капитала, организация и состояние его оборотных активов и источников их формирования. Именно оборотные средства постоянно определяют финансовое состояние предприятия. 1.2 Характеристика системы показателей и методов, используемых для оценки управления ликвидностью предприятияОдним из основных критериев, характеризующих финансовую систему предприятия, является платёжеспособность. Платёжеспособность предприятия тесно связана с понятием ликвидности различных видов имущества. Ликвидность - это способность того или иного вида актива превращаться в денежную форму в процессе реализации. У различных видов активов разная ликвидность, одни активы являются более ликвидными, другие - менее ликвидными. В свою очередь, платёжеспособность тесно связана с понятием оборачиваемости текущих активов. Чем меньше срок оборачиваемости актива, тем выше его ликвидность и платежеспособность. Таким образом, для оценки платёжеспособности все активы предприятия необходимо делить на группы в зависимости от их ликвидности. Кроме того, все обязательства предприятия различаются между собой по срокам наступления их оплаты. Все обязательства также делят на группы в зависимости от срочности их погашения. В зависимости от ликвидности активов и срочности погашения обязательств платёжеспособность бывает трех видов: - общая платёжеспособность; - текущая платёжеспособность; - срочная платёжеспособность. Неплатёжеспособность может быть 2 видов: случайной (временной) и длительной (хронической). Чтобы установить, какова она для данного предприятия, необходимо проанализировать состав и движение кредиторской задолженности за длительный период времени, не менее 2-3 лет. Основными причинами неплатёжеспособности являются: - низкая оборачиваемость оборотных активов предприятия. - затруднения с реализацией продукции. - нерациональная структура оборотных средств. - несвоевременные поступления платежей по долгам дебиторов. - наличие в составе МПЗ неликвидов. При этом структура оборотных активов считается нерациональной, если в их составе наибольший удельный вес занимает дебиторская задолженность или же ее доля превышает 15 % в составе оборотных активов. По предприятиям промышленности и торговли рациональной считается такая структура оборотных активов, в которой наибольший удельный вес (50-60%) принадлежит запасам товарно-материальных ценностей, на втором месте - доля денежных средств (не менее 20 % от суммы краткосрочных обязательств и 30-35 % в составе оборотных активов) и на третьем месте должна находиться дебиторская задолженность. Кроме того, в составе оборотных активов не должно быть неликвидов. Неликвиды - это активы, которые полностью утратили свое первоначальное качество. В их составе могут быть испорченные материальные ценности (сырье, материалы, продукция, товары), безнадежная дебиторская задолженность предприятий-банкротов, неликвидные ценные бумаги. Анализ платежеспособности необходимо начинать с оценки динамики основных коэффициентов, характеризующих платежеспособность. При анализе срочной платёжеспособности особое внимание обращают на статьи, характеризующие наличные деньги в кассе и на счетах предприятия в банке, а также вложенные в высоколиквидные краткосрочные ценные бумаги. Это именно те средства, которые имеют наименьший срок оборачиваемости и являются наиболее ликвидными. Искусство финансового управления состоит в том, чтобы держать на денежных счетах лишь минимально необходимую сумму денег, при помощи которой можно было бы погасить наиболее срочные обязательства (ежемесячные платежи), а остальную часть средств, которая нужна для обеспечения текущей деятельности, держать в быстрореализуемых активах - в краткосрочной дебиторской задолженности. Если же у предприятия значительная часть активов состоит из труднореализуемых (долгосрочная, просроченная и отсроченная дебиторская задолженность), это может свидетельствовать о нерациональной структуре активов, а, следовательно, и о неплатёжеспособности предприятия. При проведении такого анализа в составе активов выделяют наиболее ликвидные - это денежные средства и их эквиваленты (эквивалентами денежных средств считают высоколиквидные ценные бумаги). В составе обязательств выделяют наиболее срочные, т. е. те, которые требуют ежемесячного погашения. К ним относятся: - задолженность перед поставщиками и подрядчиками, по которой подошел срок оплаты по договору. - сумма кредитов и займов, которые должны быть погашены в данном месяце в соответствии с договорными обязательствами. - процент за кредиты и займы. - сумма задолженности перед бюджетом и внебюджетными фондами. - задолженности по оплате труда. - коммунальные платежи. Для оценки срочной платежеспособности строится баланс срочной ликвидности. Такой анализ необходимо осуществлять систематически, до наступления конца месяца, чтобы знать, сколько денег потребуется для погашения всех долгов. Для погашения текущих обязательств могут использоваться разнообразные виды активов, которые различаются между собой временем, необходимым для превращения их в денежную наличность. Имущество предприятия, отраженное в активе бухгалтерского баланса, может быть реализовано с целью получения наличных денег. Источники образования имущества, отражённые в пассиве бухгалтерского баланса (кроме собственного капитала), должны быть оплачены (или погашены). Следовательно, можно сказать, что ликвидность баланса - это взаимоувязка реализуемости активов с погашаемостью пассивов. 1.3 Анализ ликвидности баланса предприятияДля определения степени ликвидности баланса необходимо сопоставить виды активов, реализуемые к определенному сроку, с видами обязательств, которые к этому же сроку должны быть оплачены. Если при таком сопоставлении реализация активов дает сумму, достаточную для погашения обязательств, то в этой части баланс считается ликвидным, а предприятие платёжеспособным. При неблагоприятном соотношении, когда пассивные обязательства по той или иной группе превышают соответствующие активы, баланс считается неликвидным, а предприятие неплатёжеспособным. Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп. Наиболее ликвидные активы (А1) - суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения. Быстро реализуемые активы (А2) - активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы. Медленно реализуемые активы (А3) — наименее ликвидные активы - это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы». Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия. Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу). Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ. Долгосрочные пассивы (П3) - долгосрочные заемные кредиты и прочие долгосрочные пассивы - статьи раздела IV баланса «Долгосрочные пассивы». Постоянные пассивы (П4) - статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Баланс считается ликвидным, если соблюдаются следующие соотношения: ВЛА ≥ НСО БРА ≥ КО ЛРА ≥ ДО ТРА < ПП Если ликвидность баланса отличается от абсолютной, ее можно признать нормальной при соблюдении следующих соотношений: ВЛА + БРА ≥ НСО + КО ЛРА ≥ ДО ТРА < ПП Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. Кроме того, текущую платежеспособность можно оценить, используя относительные показатели, которыми являются следующие коэффициенты: 1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле КТЛ = (А1 + А2 + А3) / (П1 + П2). В Российской Федерации норматив по коэффициенту текущей ликвидности установлен не менее 2. В развитых странах мира существуют нормативы, в соответствии с которыми предприятия относят к одной из трёх групп в зависимости от платёжеспособности и финансового состояния: 1. Если Кпок > 2 - стабильное финансовое состояние; 2. Если Кпок < 2, но > 1 - нормальное финансовое состояние; 3. Если Кпок < 1 — кризисное финансовое состояние. При обосновании выводов по величине коэффициента покрытия необходимо помнить, что значения его зависят от отраслевой принадлежности предприятия и от типа производства. Эти два фактора определяют структуру оборотных средств предприятия и скорость их оборачиваемости, которые являются основными факторами, влияющими на нормативное значение коэффициента покрытия. Учитывая вышесказанное, можно с уверенностью сказать, что российский норматив по коэффициенту текущей ликвидности, равный не менее 200 %, сам по себе является достаточно жестким и вряд ли выполним для большинства предприятий, что и подтверждается практикой. Критическое значение, равное 2 или более, взято из мировой практики без учета реальной ситуации на российских предприятиях, когда большинство из них продолжает работать со значительным дефицитом собственного оборотного капитала, в чем мы убедились, изучив коэффициенты обеспеченности. Однако необходимо иметь в виду, что очень высокое по сравнению с нормативом значение коэффициента текущей ликвидности свидетельствует о неэффективном использовании ресурсов предприятия, о замедлении оборачиваемости текущих активов и неоправданном росте дебиторской задолженности. 2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле КБЛ = (А1 + А2) / (П1 + П2). В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5. 3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле КАЛ = А1 / (П1 + П2). Значение данного показателя не должно опускаться ниже 0,2. 4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3). Значение данного коэффициента должно быть больше или равно 1. В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике. Для современных российских условий характерна высокая доля дебиторской задолженности в составе текущих активов, а иногда и наличие неликвидов в составе материально-производственных запасов, поэтому, учитывая эти обстоятельства, можно применять для анализа платёжеспособности коэффициент уточненной ликвидности, который рассчитывается по следующей формуле: Ктек.л ут1 = (3 + ДЗ + ДС + КФВ – ДЗсомн - Знелик)/ТО, где 3 - запасы товарно-материальных ценностей; ДЗ - сумма дебиторской задолженности по балансу; ДС - величина денежных средств на счетах в банке; КФВ - стоимость наиболее ликвидных ценных бумаг; ДЗсомн - сомнительная и безнадежная дебиторская задолженность; Знелик - залежалые запасы готовой продукции, сырья и материалов; ТО - краткосрочные обязательства предприятия. Уточненный коэффициент текущей ликвидности показывает реальные платежные возможности предприятия. Нормальное критериальное значение данного коэффициента может быть установлено в размере 1,5. 2 Анализ ликвидности ОАО «Биробиджаноблгаз» 2.1 Организационно-экономическая характеристика предприятияОрганизация ОАО «Биробиджаноблгаз» является открытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и Законодательства Российской Федерации. Общество создано без ограничения срока его деятельности. Общество создано путем преобразования государственного предприятия «Производственного треста «Биробиджаноблгаз» и является его правопреемником Юридический адрес: 679002, г. Биробиджан, ул. Школьная, 23. Уставный капитал составляет 19 тыс. рублей. Акции размещены следующим образом: - физические лица: привилегированные (типа А) - 4855 штук, обыкновенные – 291300 штук. - государство – 1165300 штук, в том числе: федеральная собственность – 839000 штук, региональная собственность – 326300 штук. Основными видами деятельности общества являются: - круглосуточное обеспечение потребителей газом надлежащего качества, подаваемого в необходимых объемах по присоединенной сети в помещения, - обмен, поставка баллонов со сжиженным газом (для жилищно-коммунальных нужд), - установка (монтаж), наладка, ремонт и обслуживание приборов учета расхода газа и газового оборудования, - газификация новых объектов (жилых домов). Общество является предприятием-монополистом на рынке ЕАО, поэтому деятельность по предоставлению услуги сжиженного газоснабжения населению является регулируемой и контролируемой со стороны антимонопольного комитета и комитета по политике цен данного субъекта федерации. Тариф на услугу сжиженного газоснабжения населения утверждается Комитетом по тарифам и ценам ЕАО. Структура предприятия представлена на рисунке 1.

Рис. 1 структура управления ОАО «Биробиджаноблгаз» Высшим органом управления ОАО является собрание акционеров. К исключительной компетенции собрания акционеров относятся следующие вопросы, решение по которым принимается, если за него проголосовали владельцы более 50% обыкновенных акций, присутствующие на собрании: Далее оценим динамику доходов и расходов организации: Таблица 2.1 – Динамика и структура доходов ОАО «Биробиджаноблгаз»

Увеличение выручки от предоставления услуг сжиженного газоснабжения в отчетном периоде произошло в основном за счет роста цен на газ сжиженный. Таблица 2.2 – Затраты по обычным видам деятельности

В отчетном периоде общая сумма затрат увеличилась на 16,4 % за счет увеличения цен поставщиками газа сжиженного, материально-производственных запасов, работ и услуг, индексации заработной платы работникам. Материальные затраты увеличились на 2,8 % в основном за счет роста на 14,8% стоимости израсходованного сжиженного газа. Рост обусловило увеличение покупной цены на сжиженный газ в 1,6 раза в 2008 году по сравнению с 2007 годом с 3,50 до 5,75 рублей за 1 кг. без учета на его доставку. 2.2 Экспресс-анализ бухгалтерского балансаДадим экспресс-оценку финансового положения предприятия. При этом рассчитаем два показателя. 1. Коэффициент текущей платежеспособности рассчитывается с учетом льгот по следующей формуле: Атек = ТА/(КО – СПС), где ТА – текущие активы; КО – краткосрочные обязательства; СПС – средства, приравненные к собственным. Рассчитаем данный коэффициент на начало и конец 2008 года по данным бухгалтерской отчетности ОАО «Биробиджаноблгаз»: На начало года: На конец года: В результате анализа выявлено, что на начало года сумма собственных оборотных средств превышает сумму заемных средств в 1,25 раза, на конец – в 1,23 раза. Коэффициент текущей ликвидности показывает, какую часть краткосрочных обязательств предприятие сможет погасить при условии реализации всех своих оборотных активов. А так как предприятие должно иметь возможность дальнейшего существования, то норматив по этому коэффициенту установлен не менее 2, т. е. предприятие должно иметь возможность в 2 раза покрыть свои краткосрочные обязательства. При этом 100% оборотных активов идет на покрытие обязательств, а оставшиеся на дальнейшее осуществление своих финансово-производственных потребностей, т. е. оборотные активы предприятия должны быть в 2 раза больше его краткосрочных обязательств. ОАО «Биробиджаноблгаз» не укладывается в установленный норматив. 2. Коэффициент обеспеченности текущих активов собственным оборотным капиталом. Показатель характеризует уровень самофинансирования на предприятии и его финансовую устойчивость, т. е. независимость от внешнего финансирования. Коэффициент рассчитывается по следующей формуле: Ктаоб = СОК/ТА, где СОК – собственный оборотный капитал СОК = СК + ДКЗ + СПС ВА, где СК – собственный капитал; ДКЗ – долгосрочная кредиторская задолженность; СПС – средства, приравненные к собственным; ВА – внеоборотные активы. Рассчитаем данный коэффициент на начало и конец 2008 года по данным бухгалтерской отчетности ОАО «Биробиджаноблгаз»: Страницы: 1, 2 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||