|

Рефератыполиграфия и этнографии москвоведению и спорту языку |

Курсовая работа: Анализ валовых доходов кафеКурсовая работа: Анализ валовых доходов кафеСодержание Введение……………………………………………………....…………………...2 1.Сущность, состав, структура валового дохода организации общественного питания……………………………………………………...…..............................4 1.1 Сущность доходов организации общественного питания, состав и структура…………………………………………………………………..……....4 1.2 Источники формирования доходов………………………………….............5 1.3 Методы анализа доходов……………………………………………............11 1.4 Прогнозирование доходов организации общественного питания..……....15 2. Анализ валового дохода на примере кафе «Криница»……………………..19 2.1 Общая организационно-экономическая характеристика…………............19 2.2 Анализ доходов кафе «Криница»…………………………………...............23 3.Направления оптимизации доходов на примере кафе «Криница»………....30 3.1 Меры увеличения доходов организации общественного питания.............30 3.2 Прогнозирование доходов кафе «Криница»……………………….............34 Заключение……………………………………………………………….............40 Список использованных источников…………………………………...............44 Введение Анализ финансовых результатов организаций как правило начинают с изучения валового дохода. Финансовое положение организации общественного питания зависит именно от величины валового дохода, так как источником образования прибыли является валовой доход. Главная цель анализа валового дохода в общественном питании в современных условиях заключается главным образом в оценке его влияния на конечный финансовый результат и поиске резервов увеличения доходов. Однако во многих организациях общественного питания работа по изучению валового дохода практически не осуществляется. Финансовые планы составляются лишь на государственных предприятиях. Руководство большинства коммерческих фирм не проводят на своих предприятиях финансовое планирование, что объясняют высокой неопределенностью и нестабильностью экономических и правовых условий в нашей республике. Вместе с тем лишь посредством проведения научно обоснованной политики в области увеличения валового дохода можно обеспечить прибыльность и повысить конкурентоспособность организации общественного питания. Таким образом, вышеизложенное свидетельствует об актуальности исследования, проведенного в настоящей курсовой работе. Предмет исследования: специфика валового дохода в организациях общественного питания. Объект исследования: кафе II категории «Криница», функционирующее на базе УП «Криницапром». Цель работы: анализ, планирование и изыскание резервов роста валового дохода на материалах организации общественного питания – кафе «Криница». Для достижения поставленной цели необходимо было решить следующие задачи: раскрыть роль и значение валового дохода организации питания в современных условиях; описать сущность и источники образования валового дохода организации питания; представить организационно-экономическую характеристику кафе «Криница»; провести факторный анализ валового дохода кафе «Криница»; представить прогнозные расчеты валового дохода кафе «Криница» на предстоящий период. выявить резервы роста валового дохода кафе «Криница». В качестве методологической основы нами были использованы положения: Валевич Р.П., Давыдовой Г.А. [9]; О.П.Ефимовой, Н.А.Ефимовой [13; 14]; Т.В.Емельяновой, В.П.Кравченко [11]. Методы исследования: теоретический анализ экономической, управленческой и маркетинговой литературы по проблеме, методы экономического анализа. 1. Сущность, состав, структура валового дохода организации общественного питания 1.1 Сущность доходов организации общественного питания, состав и структура Валовой доход как экономическая категория представляет собой часть продажной цены на продукцию общественного питания, которая предназначается для покрытия расходов организации питания и образования прибыли [14, с.124]. В составе валового дохода можно выделить чистую продукцию. Чистая продукция характеризует собой вновь созданную стоимость, которая, как и в других отраслях экономики, состоит из заработной платы работников и прибыли. Роль и значение валового дохода как экономического показателя заключаются в следующем: - является источником формирования прибыли; - возмещаются расходы организации общественного питания; - служит источником пополнения собственных оборотных средств; - формируются различные бюджетные фонды (республиканский фонд поддержки производителей сельхозпродукции и отчисления пользователей автодорог; местный целевой бюджетный фонд стабилизации экономики производителей сельхозпродукции и продовольствия; жилищно-инвестиционных фонд и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом жилого фонда) [14, с.125] От величины валового дохода зависит финансовое положение организации общественного питания, оплата труда работников, так как источником образования прибыли является валовой доход. Сумма и средний уровень валового дохода являются важнейшими показателями, от которых в значительной мере зависят финансовые результат работы организаций общественного питания. При прочих равных условиях увеличение этих показателей способствует росту прибыли и наоборот. В экономическом анализе выделяют два вида доходов: валовой доход по общей его сумме и валовой доход, остающийся в распоряжении организации (общая сумма дохода от производства готовой продукции и реализации товаров за минусом налогов и других обязательных платежей, взимаемых из валового дохода). Валовой доход организации – это разница между денежной выручкой от реализации товаров и их покупной стоимостью. Валовой доход от реализации товаров характеризуется суммой и уровнем [9, с.153] За оказываемые услуги по производству, реализации и организации потребления организация общественного питания взимает плату, которую можно назвать ценой услуг. Данной платой становится торговая надбавка к цене закупленных сырья и товаров, а также наценка на продукцию общественного питания. 1.2 Источники формирования доходов Валовой доход организации питания можно представить как сумму надбавок и наценок на реализуемую продукцию [9, с.160]. Источниками формирования валового дохода на предприятиях общественного питания являются наценки, торговые надбавки и скидки по товарам, поступающим к ним по оптовым ценам. Валовой доход предприятия питания измеряется в абсолютных и относительных величинах. В абсолютных величинах валовой доход характеризуется суммой, выраженной в денежных единицах, в относительных величинах – уровнем. Уровень валового дохода рассчитывается как отношение суммы валового дохода к валовому товарообороту, выраженное в процентах: Увд = ВД / ВТ ´ 100, где ВД – сумма валового дохода; ВТ – валовой товарооборот [9, с.162]. О.П.Ефимова и Н.А.Ефимова рекомендуют на предприятиях питания исчислять валовой доход по продукции собственного производства и покупным товарам [14, С.125-126]. Расчет уровня валового дохода по продукции собственного производства рекомендуется производить по формуле:

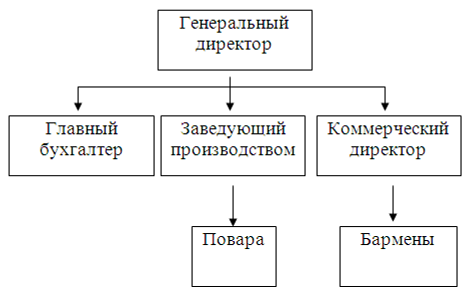

где СУвд – соотношение уровня валовых доходов по продукции собственного производства к уровню валовых доходов по покупным товарам, %; Дс.п.т – доля собственной продукции в товарообороте (базисная), % [14, с.126]. Уровень валового дохода по покупным товарам можно рассчитать следующим образом: Увд(п.т) = Увд(псп) / СУвд [14, с.126]. За счет валового дохода, как известно, предприятия питания уплачивают акцизы, налог на добавленную стоимость, производят отчисления в различные бюджетные фонды. В связи с этим необходимо определять и оценивать валовой доход, остающийся в распоряжении предприятия, или чистый валовой доход. Его величину можно определить так: ЧВД = ВД – Об.ф. – Оп.о.с, где ЧВД – чистый валовой доход, млн руб.; Об.ф – отчисления в бюджетные фонды, млн. руб. Оп.о.с – отчисления на пополнения оборотных средств, млн. руб. [14, с.126]. Чтобы найти уровень чистого валового дохода, следует его сумму разделить на валовой товарооборот и умножить на 100: Учвд = ЧВД : ВТ ´ 100 [14, с.126]. В Республике Беларусь используются две методики расчета цен на продукцию общественного питания: традиционный метод калькулирования с учетом отнесения предприятий к определенной наценочной категории; метод калькулирования на основе себестоимости и нормативного уровня рентабельности [9, с.155]. По первому методу все организации общественного питания в зависимости от типа, места расположения, степени материально-технической оснащенности, объема предоставляемых потребителю услуг подразделяются на шесть наценочных категорий: супер-люкс, люкс, высшую, первую, вторую и третью [4]. Структура цены при калькулировании цен традиционным методом складывается из стоимости сырья, используемого для приготовления пищи (по средневзвешенным или розничным ценам), с учетом торговых надбавок и наценок, устанавливаемых в зависимости от наценочной категории данного предприятия в процентах к стоимости сырья. При калькулировании цен на продукцию собственного производства в организациях общественного питания на основе себестоимости и нормативного уровня рентабельности количественной основой определения цен является себестоимость и прибыль. В данном случае в себестоимость продукции общественного питания включаются расходы на приобретение по розничным ценам сырья, товаров, полуфабрикатов, готовой продукции и изделий; расходы обращения, в т.ч. налоги, отнесенные на издержки. Организациями общественного питания, имеющими статус юридического лица, самостоятельно рассчитывается уровень издержек обращения и производства для включения в калькуляцию. Для расчета уровня издержек обращения принимаются фактические расходы (прямые и косвенные) за предшествующий период, по которому выведены финансовые результаты отчетности и при необходимости корректируются на коэффициенты изменения тарифов, если они имели место в данном периоде (месяце). Прямые расходы выводятся по данным первичного учета, а косвенные определяются по среднему уровню, сложившемуся на предприятии. Включаемый в калькуляцию уровень издержек обращения может дифференцироваться на предприятиях люкс, высшей и первой категории в зависимости от времени и объемов реализации. Уровень затрат на новую продукцию для возмещения дополнительных расходов на ее освоение может быть увеличен. Торговая надбавка является одним из источников валового дохода организаций питания. Величина торговой надбавки должна покрыть величину расходов организаций питания. Торговые надбавки устанавливаются в процентах к оптовой свободно-отпускной цене. Механизм формирования торговых надбавок предусматривает их регулирование исполнительными органами власти. В развитых зарубежных странах используется более 20 различных скидок и надбавок. Самые распространенные из них – скидки на количество изделий в заказанной партии, которые могут достигать 30 % цены; бонусные скидки или скидки за оборот, которые предоставляются постоянным партнерам; дилерские скидки, предоставляемые производителями своим постоянным представителям или посредникам по сбыту; сезонные скидки; скрытые скидки в виде оказания бесплатных услуг, обучения персонала, предоставления бесплатных образцов и др. Необходимо отметить, что организации питания самостоятельно рассчитывают торговую надбавку (при этом она не должна быть выше предельного размера) исходя из издержек, установленных налогов и неналоговых платежей и прибыли. При определении размера торговой надбавки необходимо получить ответ на четыре вопроса: 1) почему этот товар будут покупать на предприятии питания; 2) на какую сумму и в каком количестве можно продать этот товар при такой цене и таком размере торговой надбавки? 3) как будут меняться цены в будущем с учетом инфляции и жизненного цикла товара? 4) какую прибыль принесет товар предприятию питания? При определении размера средней торговой надбавки рекомендуется использовать следующую формулу: ТН = Ипл + Н +Ос.о.с + К + Р где Ипл – плановый уровень издержек обращения, кроме процентов за кредит, %; Н – налоги и отчисления, % к товарообороту; Ос.о.с – отчисления на пополнение собственных оборотных средств, % к товарообороту; К – проценты за кредит, % к товарообороту; Р – рентабельность, % к товарообороту [9, с.156-157] . Наценка на продукцию собственного производства и покупные товары является другим, не менее важным, элементом валового дохода предприятия питания. Размер наценок зависит от категории предприятия, места и времени реализации собственной продукции и покупных товаров. Наценка на продукцию общественного питания предназначена для покрытия расходов производства организации. Она устанавливается в процентах к розничной цене. По размеру наценок организации питания делятся на шесть категорий: супер-люкс, люкс, высшую, первую, вторую и третью. Самый высокий уровень наценок в организациях категории люкс, самый низкий – на предприятиях третьей наценочной категории. Предприятия питания определяют наценку на продукцию собственного производства и покупные товары самостоятельно, но ее величина не должна превышать предельные размеры, устанавливаемые исполкомами. Расчетный уровень наценки может быть определен на основе себестоимости и нормативного уровня рентабельности: РУн = РУи + РУр, где РУи – расчетный уровень издержек производства и обращения, %; РУр – расчетный уровень рентабельности, %; РУи = Иф / Сс х 100; где Иф – фактические издержки за период, предшествующий планируемому, млн. руб.; С – стоимость сырья в розничных ценах за период, предшествующий планируемому, млн. руб.; Сс = Т – Н,, где Т – фактический (валовой) товарооборот за период, предшествующий планируемому, млн. руб; Н – фактическая наценка за этот же период, млн. руб. [12,с.128] Расчетный уровень рентабельности (РУр) определяется по формуле РУр=П / Сс ´ 100, В свою очередь прибыль определяется так: П = Рт ´ Т : 100, где Рт – рентабельность товарооборота (норматив или рентабельность предшествующего периода),%. 1.3 Методы анализа доходов Главная цель анализа валового дохода в общественном питании в современных условиях заключается, главным образом, в оценке его влияния на конечный финансовый результат и поиске резервов увеличения доходов. Особенностью анализа валового дохода в организациях предприятиях питания является необходимость обеспечения комплексности анализа товарооборота, его состава, валового дохода, издержек производства и обращения, прибыли. [11, с.162] Основные задачи анализа валового дохода: 1) оценка динамики валового дохода, проверка полноты его получения по источникам; 2) проведение факторного анализа валового дохода в целом и по видам оборота; 3) оценка валового дохода в разрезе хозяйственных единиц; 4) сопоставление фактически полученной величины валового дохода с критической; 5) разработка мероприятий по увеличению валового дохода. Общая оценка полученного валового дохода по предприятию питания включает следующие этапы: - определение выполнения плана доходов как в целом, так и по их видам; - сравнение структуры образования валового дохода с планом и с прошлым годом; - расчет динамики доходов за ряд лет; - определение и количественная оценка факторов, повлиявших на валовой доход, доход, остающийся в распоряжении организации, чистую продукцию и хозрасчетный доход; - анализ каждого из факторов в отдельности и на основе этого выявление резервов дальнейшего увеличения доходов; - разработка мероприятий по использованию выявленных резервов и устранению недостатков в работе [11, с.164-165]. Для анализа валового дохода используются традиционные и математические методы анализа. К числу основных способов и приемов экономического анализа относятся: - оценка абсолютных, относительных и средних величин; - метод сравнения; - метод группировки; - индексный метод; - графический метод; - метод цепных подстановок; - балансовый метод [9, с.160]. При этом важно учитывать, что достоверность результатов анализа валовых доходов находится в прямой зависимости от качества его информационного обеспечения. Однако сильно затрудняет осуществление всестороннего и глубокого анализа валового дохода организации питания существующая в настоящая время коммерческая тайна, смысл которой состоит в засекречивании всех производственных, торговых и финансовых операций, а также всей документации по ним (особенно на частных организациях питания). Наличие секретности и соблюдение коммерческой тайны ограничивают, часто делают недоступными материалы бухгалтерского учета, статистики и особенно данные оперативного контроля анализируемого предприятия. Это затрудняет и проведение анализа организации питания. Помимо этого ряд затруднений в проведении анализа валового дохода создает тот факт, что во многих организациях питания в Республике Беларусь, особенно на частных не составляются планы и прогнозы. Правовая неопределенность, декларативность некоторых нормативно-правовых актов, высота бюрократических барьеров, финансовая нестабильность – инвестиционные риски, непомерно высокие ставки налогов, регулирование цен и пр. – все это создает по сути сложные условия для предприятий общественного питания и ставит под сомнение и целесообразность составления финансовых планов в организациях питания проведения маркетинговых исследований в нашей республике особенно развивающимися организациями питания и организациями питания малого бизнеса. Между тем, проблема повышения конкурентоспособности организаций общественного питания, на данном этапе встала в Республике Беларусь со всей остротой и актуальностью, так как с ее решением напрямую связано дальнейшее развитие белорусской экономики и всей страны в целом. В процессе анализа валового дохода необходимо проводить комплексную оценку влияния состава товарооборота на конечные финансовые результаты организации питания [5; 6; 9; 11; 19]. Изменение удельного веса собственной продукции в товарообороте предприятия питания оказывает влияние на рентабельность предприятия. Так, с ростом удельного веса собственной продукции в товарообороте общественного питания уровень валового дохода растет и уровень расходов растет, т.е. этот фактор оказывает разнонаправленное влияние на доход и расходы. Именно поэтому важно комплексно оценить влияние состава и структуры товарооборота на изменение рентабельности предприятия питания. Таким образом, валовой доход не является показателем, характеризующим прямую эффективность работы предприятия питания. Он отражает, в определенной степени, долю общественного питания в сумме цен общественного питания. Объем валового дохода от реализации собственной продукции и покупных товаров зависит от степени развития рынка, уровня цен закупки, инфляции, стандартов качестве обслуживания, объема дополнительных услуг. Анализ валового дохода в общественном питании проводят на основании следующих источников информации: - бухгалтерского баланса, откуда берется информация о функционирующем капитале для оценки критических величин, оборота, доходов, а также расчета точки безубыточности; - приложения к бухгалтерскому балансу № 2 «Отчет о прибылях и убытках», где содержится информация о валовом доходе и его использовании»; - приложения к бухгалтерскому балансу № 3 «Отчет о издержках обращения». На основании этого отчета можно произвести сопоставление динамики валового дохода и текущих затрат; - ф. № 4-торг «Отчет по общественному питанию». С помощью данного статистического отчета производится расчет доходности по видам оборота, оценка среднего уровня наценки»; - нормативных документов, утвержденных облисполкомами по ценообразованию, организации общественного питания; - реестров цен, калькуляционных карточек и др. [11, с.163]. 1.4 Прогнозирование доходов организации общественного питания Планирование валового дохода является важной стадией экономического обоснования финансового плана. Предприятие общественного питания в современных условиях самостоятельно разрабатывает план валового дохода на год (квартал) с поквартальной (помесячной) разбивкой в сумме и по уровню. Планирование не должно сводиться к механическим черновым расчетам, оно должно носить научно обоснованный характер и вестись по новой методологии. В условиях формирующихся рыночных отношений необходимо использовать новые подходы к планированию. Целью научно обоснованного плана валового дохода является определение возможного его объема при заданных (прогнозных) ограничениях, исходя из целевых приоритетов, выбранных предприятием питания для своей деятельности. Исходными предпосылками для разработки прогноза валового дохода служат: - экономические методы государственного регулирования деятельности предприятий (налоговая и ценовая политика); - целевая стратегия предприятия (увеличение доли рынка, максимизация прибыли и др.); - экономический потенциал предприятия (трудовые ресурсы, материально-техническая база, обеспеченность сырьем и товарами и др.); - потребность в прибыли для развития предприятия питания; - издержкоемкость реализуемых групп сырья и товаров, предприятия питания; - план товарооборота предприятия питания, структура расходуемого сырья и товаров и др. [14, с.136] Перечислим методы, используемые для прогнозирования валового дохода: 1) метод технико-экономических расчетов (метод прямого счета); 2) расчетно-аналитический метод; 3) экономико-статистические методы; 4) экономико-математические методы; 5) оптимизационные модели; 6) на основе прогнозируемой величины прибыли [9, с.166]. Метод технико-экономических расчетов можно использовать в трех вариантах. По-первому варианту расчет валового дохода на планируемый период базируется на прогнозируемой структуре товарооборота и действующих нормах торговых надбавок, в том числе регулируемых государством (на уровне сложившихся в ближайшем прошедшем сравнимом периоде). Прогнозируемая величина валового дохода по второму варианту определяется путем прямого расчета доходности каждого источника поступления сырья и товаров, каждого заключенного договора поставки, влияния основных факторов. Общий объем валового дохода рассчитывается как сумма валового дохода, который может быть получен предприятием питания от реализации готовой продукции и товаров, всем возможным источникам поступления сырья и товаров и от действия каждого фактора в отдельности. По данному методу валовой доход рассчитывается и путем умножения объема товарооборота на средний уровень валового дохода, достигнутый в прошлом периоде, если такой удовлетворяет целям предприятия, или определенный с помощью расчетно-аналитического, экономико-статистического, экономико-математического методов или по формуле: Тн = ИО + Н + ОС +К + Р, где ИО – плановый уровень издержек обращения, кроме процентов за кредит; Н – размер налогов (НДС, налог на прибыль от товарооборота и другие обязательные отчисления и налоги, исчисляемые от валового дохода); СО - отчисления на пополнение собственных оборотных средств (6% от размера валового дохода); К – проценты за кредит (в процентах к товарообороту); Р - рентабельность [9, с.167]. Метод технико-экономических расчетов позволяет дать полное экономическое обоснование валового дохода и рассчитать различные варианты плана, однако его применение на практике ограничено ввиду отсутствия к моменту планирования необходимой исходной информации, долгосрочных контактов с поставщиками сырья и товаров, неустойчивости хозяйственных связей, налогового законодательства, нереальности прогнозов товарного обеспечения, непредсказуемого состояния экономики. Расчетно-аналитический метод прогнозирования валового дохода наиболее прост в использовании. Сущность этого метода состоит в том, что на основе отчетных данных за истекший период текущего года и изучения динамики уровня валового дохода за два предшествующих года определяется ожидаемый уровень валового дохода за текущий год. При этом необходимо отметить, что и этот метод, несмотря на то, что на практике применяется часто, не лишен недостатков, так как не учитывает предполагаемые изменения в структуре товарооборота и др. Поэтому рекомендуется полученный результат скорректировать. Метод скользящей средней наиболее широко используется среди экономико-статистических методов. Суть метода заключается в выравнивании по методу скользящей средней динамического ряда (4-5 лет) уровня валового дохода и распространения выявленной тенденции в развитии валового дохода на перспективу. Расчет валового дохода при помощи экономико-математических методов предполагает выбор математической модели и ее решение. При планировании валового дохода можно использовать метод экстремумов. При этом решается уравнение вида: у = at +b, где у – валовой доход, млн руб.; a, b – параметры уравнения [14]. Планирование валового дохода с учетом целевой нормы прибыли осуществляется следующим образом. Планируемый валовой доход (без 6% отчислений и отчислений в бюджетные фонды) (ВДпл) определяется следующим образом: ВДпл = Ипл + Ппл, где Ипл – планируемые издержки производства и обращения; Ппл - планируемая прибыль отчетного периода. 2. Анализ валового дохода на примере кафе «Криница» 2.1 Общая организационно-экономическая характеристика Организация общественного питания – кафе «Криница», функционирует на базе унитарного предприятия «Криницапром», созданного в июне 2005 г. Местонахождение кафе «Криница»: Республика Беларусь, г.Минск, ул.Чеботарева, 2.. Кафе – предприятие с широким ассортиментом горячих и холодных напитков, кондитерских изделий собственного производства, молочных продуктов, блюд несложного приготовления в ограниченном ассортименте, фирменных блюд, посетителям предлагаются шоколад, конфеты в ассортименте, фрукты, мороженое, коктейли. Кафе имеет 2-ую наценочную категорию. В вечернее время для создания обстановки, способствующей отдыху посетителей в кафе «Криница» организовано музыкальное обслуживание с использованием музыкальной аппаратуры. Кафе работает на сырье или на полуфабрикатах, закупаемых в основном у производителей. С января 2007 г. администрация кафе «Криница» за счет производственных площадей увеличило количество мест с 24 до 32. Кафе «Криница» оказывает следующие дополнительные услуги: продажу полуфабрикатов, кулинарных и кондитерских изделий. Меню кафе составлено «табльдот» (table d’hote), т.е. оно предлагает выбор одного или более вариантов каждого блюда по фиксированным ценам. Кафе «Криница» оснащено необходимым торгово-технологическим оборудованием и холодильным оборудованием, мебелью, а также посудой, приборами. Организационная структура кафе «Криница» представлена на рисунке 2.1.

Рисунок 2.1. Организационная структура кафе «Криница». Примечание. Источник: собственная разработка. Из рис.2.1 мы видим, что организационная структура кафе «Криница» является линейно-функциональной и представляет собой трехуровневую систему. Основные показатели финансово-хозяйственной деятельности кафе «Криница» представлены в таблице 2.1. Товарооборот кафе «Криница» за 6 мес. 2007 г. в действующей оценке составил 135,8 млн. руб., что составляет 137,6% к 6 мес. 2006 г. В сопоставимой оценке за 6 мес. 2007 г. товарооборот кафе составил 109,3 млн.. руб. (135,8 / 1,242). Таким образом, в сопоставимых ценах за отчетный период по сравнению с предыдущим товарооборот кафе возрос на 10,7% (109,3 / 98,7 х 100 – 100). Валовой доход за отчетный период по сравнению с предыдущим возрос на 38,8%. Уровень валового дохода в % к товарообороту в отчетном периоде по сравнению с предыдущим возрос на 0,47%. В отчетном периоде по сравнению с предыдущим на 0,11% к товарообороту увеличились налоги и другие отчисления от валового дохода, что, однако, незначительно повлияло на уровень валового дохода, остающегося в распоряжении предприятия – уровень валового дохода за минусом налогов и других отчислений возрос на 0,36% к товарообороту. Таблица 2.1. Основные показатели финансово- хозяйственной деятельности кафе «Криница» за 6 мес. 2006 – 6 мес. 2007 гг.

Примечание. Источник: собственная разработка. Расходы по реализации в отчетном периоде по сравнению с предыдущим возросли на 39,8%. Их уровень за 6 мес. 2007 г. по сравнению с 6 мес. 2006 г. возрос на 0,68% к товарообороту. Снижение уровня фонда заработной платы в % к товарообороту на 0,73 произошло за счет сокращения среднесписочной численности работников на 11,1%. Однако оно не повлияло на снижение уровня расходов по реализации, рост которых в отчетном периоде обусловлен увеличением арендных платежей, транспортных издержек и прочими факторами. Рост расходов по реализации повлиял на снижение прибыли от реализации кафе «Криница». Являясь незначительной величиной в 0,9 млн. руб. в предыдущем периоде, она снизилась до 0,8 млн. руб. Ее уровень в % к товарообороту снизился на 11,1%. Сальдо по внереализационным операциям кафе «Криница» также снизилось за анализируемый период с 0,5 млн. руб. до 0,3 млн. руб. В % к товарообороту это снижение составило 0,29%. Снижение прибыли от реализации и сальдо по внереализационным операциям повлияло на снижение прибыли отчетного периода в отчетном периоде по сравнению с предыдущим с 1,4 млн. руб. до 1,1 млн. руб., т.е. на 21,4%. Уровень балансовой прибыли в % к товарообороту снизился за анализируемый период на 0,61%. Рентабельность кафе «Криница» в отчетном периоде по сравнению с предыдущим снизилась на 0,23% к товарообороту и составила за 6 мес.2007 г. всего 0,07%. Таким образом, на основе вышеприведенного анализа мы можем сделать вывод о том, что результаты финансовой деятельности кафе «Криница» за 6 мес. 2007 г. по сравнению с 6 мес. 2007 г. значительно ухудшились. Рост уровня валового дохода был незначительным, снижение в товарообороте фонда заработной платы не повлияло на снижение издержек производства и обращения, которые, напротив, возросли и повлияли на снижение рентабельности предприятия. Из проведенного анализа видно, что на рост товарооборота, главным образом, повлиял рост производительности труда работников кафе «Криница». 2.2 Анализ доходов кафе «Криница» Оценка выполнения плана и динамика валового дохода приведены в таблице 2.2. План по сумме валового дохода кафе «Криница» не выполнило. Степень выполнения плана составила 96,8 %. Фактические валовые доходы были ниже запланированной величины на 2,3 млн руб. Необходимо отметить, что уровень валового дохода по сравнению с планом снизился на 0,1 % и составил за 6 мес. 2007 г. 51,33%. Что же касается валового дохода, остающегося в распоряжении предприятия, то фактическая сумма меньше запланированной на 3,4 %, или на 2,1 млн. руб. Фактический уровень чистого валового дохода составил за 6 мес. 2007 г. 44,33 % к обороту, т.е. снизился по сравнению с планом на 0,17% к обороту. За 6 мес. 2007 г. по сравнению с 6 мес. 2006 г. наблюдается увеличение суммы реализованных торговых надбавок и наценок. Так, общая величина валового дохода в динамике возросла на 38,8 %, или на 19,5 млн. руб. Величина валового дохода, остающегося в распоряжении предприятия, увеличилась по сравнению с прошлым периодом на 16,8 млн. руб., или на 38,7 %. Уровень валовых доходов за 6 мес. 2007 г. по сравнению с 6 мес. 2006 г. повысился с 50,86 до 51,33 %, или на 0,47 % к обороту. Уровень чистого валового дохода кафе «Криница» увеличился за анализируемый период с 43,97 до 44,33 %, или на 0,36 % к обороту. Таким образом, рост налоговых отчислений незначительно повлиял на сумму валового дохода, остающегося в распоряжении организации. Таблица 2.2. Выполнение плана и динамика валового дохода кафе «Криница», млн руб.

Примечание. Источник: собственная разработка. Рост или снижение товарооборота ведет к соответствующему изменению валового дохода. С увеличением или уменьшением среднего уровня реализованных торговых надбавок и наценок пропорционально изменяется и их сумма. Влияние этих факторов на валовой доход измеряют приемом абсолютных разниц. Так, отклонение от плана или прошлого года по товарообороту умножают на базисный уровень валового дохода и полученный результат делят на 100, таким образом определяют влияние изменения товарооборота на валовой доход:

где ΔАВДт — изменение валового дохода за счет товарооборота; Тотч, Тбаз — товарооборот соответственно отчетного и базисного года; Увд баз — уровень валовых доходов базисного года [9, с.102]. Чтобы определить влияние изменения среднего уровня валового дохода на сумму реализованных торговых надбавок и наценок, следует отклонение от плана или от данных прошлого года по среднему уровню валового дохода умножить на фактический товарооборот отчетного года и разделить на 100: Страницы: 1, 2 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,